Taille et Part du Marché des Extraits de Viande aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

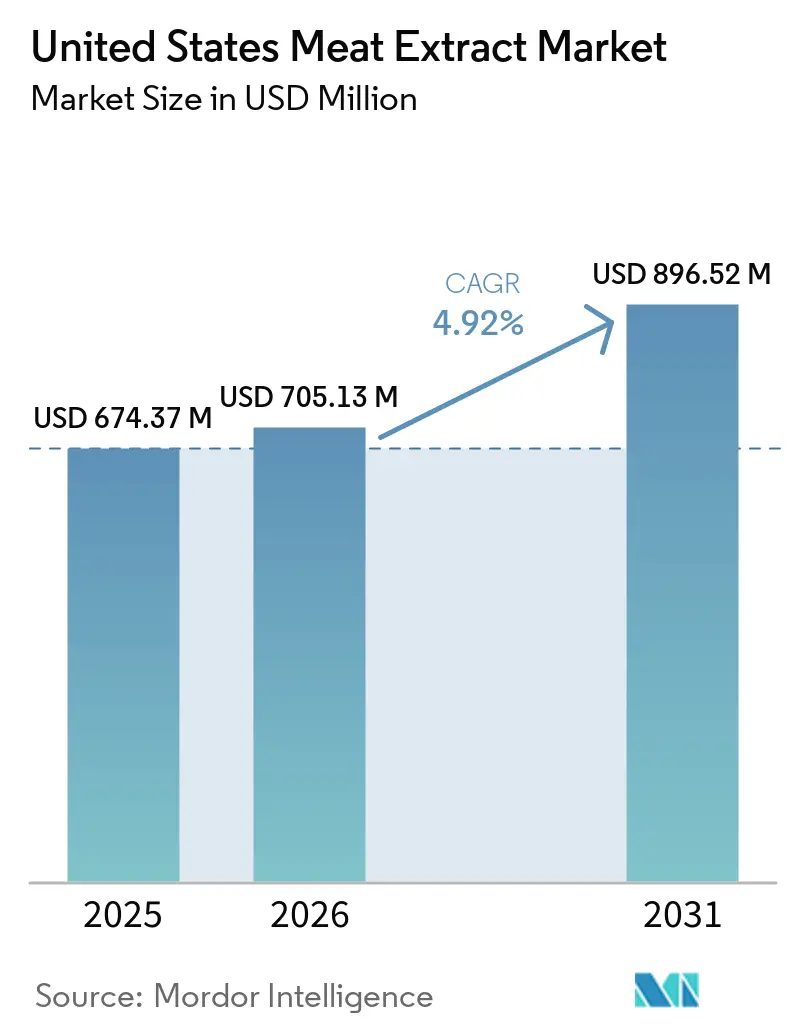

| Taille du marché de l'année de base (2025) | 674.37 Millions de dollars américains |

| Taille du Marché (2026) | 705.13 Millions de dollars américains |

| Taille du Marché (2031) | 896.52 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.92% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Extraits de Viande aux États-Unis par Mordor Intelligence

La taille du marché des extraits de viande aux États-Unis devrait croître de 674,37 millions USD en 2025 à 705,13 millions USD en 2026 et devrait atteindre 896,52 millions USD d'ici 2031, à un CAGR de 4,92 % sur la période 2026-2031. Aux États-Unis, le marché des extraits de viande connaît une croissance significative, portée par l'évolution des préférences alimentaires des consommateurs et les avancées dans les applications scientifiques. Cette croissance est soutenue par une demande croissante de produits alimentaires pratiques et transformés, la nécessité de profils aromatiques cohérents au sein des chaînes de restauration, et l'expansion des applications des extraits de viande en biotechnologie, où ils jouent un rôle essentiel dans le soutien aux milieux de culture et le développement des protéines cultivées. Selon le Service de Recherche Économique du Département de l'Agriculture des États-Unis, la disponibilité per capita de viande rouge et de volaille aux États-Unis devrait atteindre 227 livres d'ici 2026[1]Source : Service de Recherche Économique du Département de l'Agriculture des États-Unis, La disponibilité per capita de viande rouge et de volaille devrait être plus élevée en 2025 et 2026,

ers.usda.gov. Cette disponibilité anticipée garantit que les producteurs américains maintiennent un approvisionnement régulier en matières premières, offrant un avantage concurrentiel en termes d'efficacité des coûts et de traçabilité par rapport à des régions telles que l'Europe et l'Asie-Pacifique, qui dépendent fortement des importations. Simultanément, les tendances de reformulation en faveur des étiquettes propres renforcent l'importance des extraits de viande en tant qu'exhausteurs naturels de saveur umami, s'alignant sur la demande des consommateurs pour des solutions aromatiques transparentes et non issues d'organismes génétiquement modifiés. Collectivement, ces facteurs positionnent les extraits de viande comme un composant essentiel faisant le lien entre les applications culinaires traditionnelles et l'innovation de pointe en matière de protéines.

Points Clés du Rapport

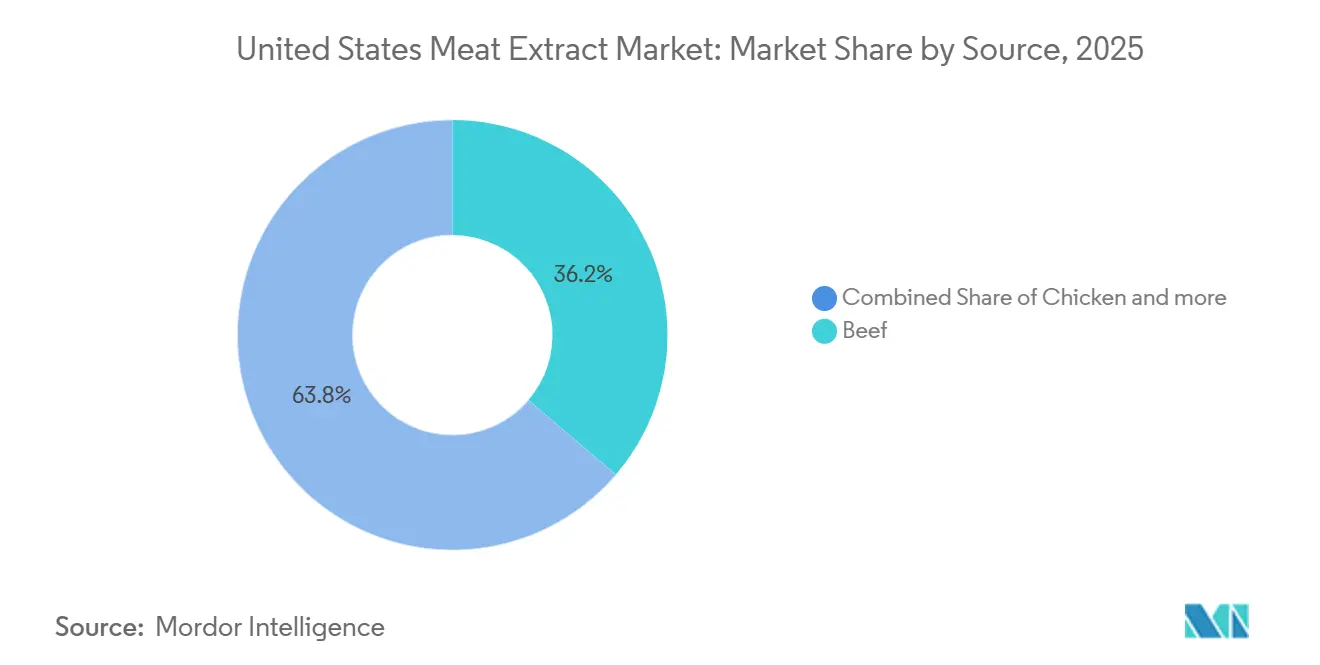

- Par source, le bœuf a dominé le marché des extraits de viande aux États-Unis avec une part de 36,24 % en 2025, tandis que le poulet devrait enregistrer le CAGR le plus rapide de 6,13 % durant la période 2026-2031.

- Par forme, la poudre a conservé une part de 45,75 % en 2025, tandis que le concentré liquide devrait se développer à un CAGR de 6,87 % jusqu'en 2031.

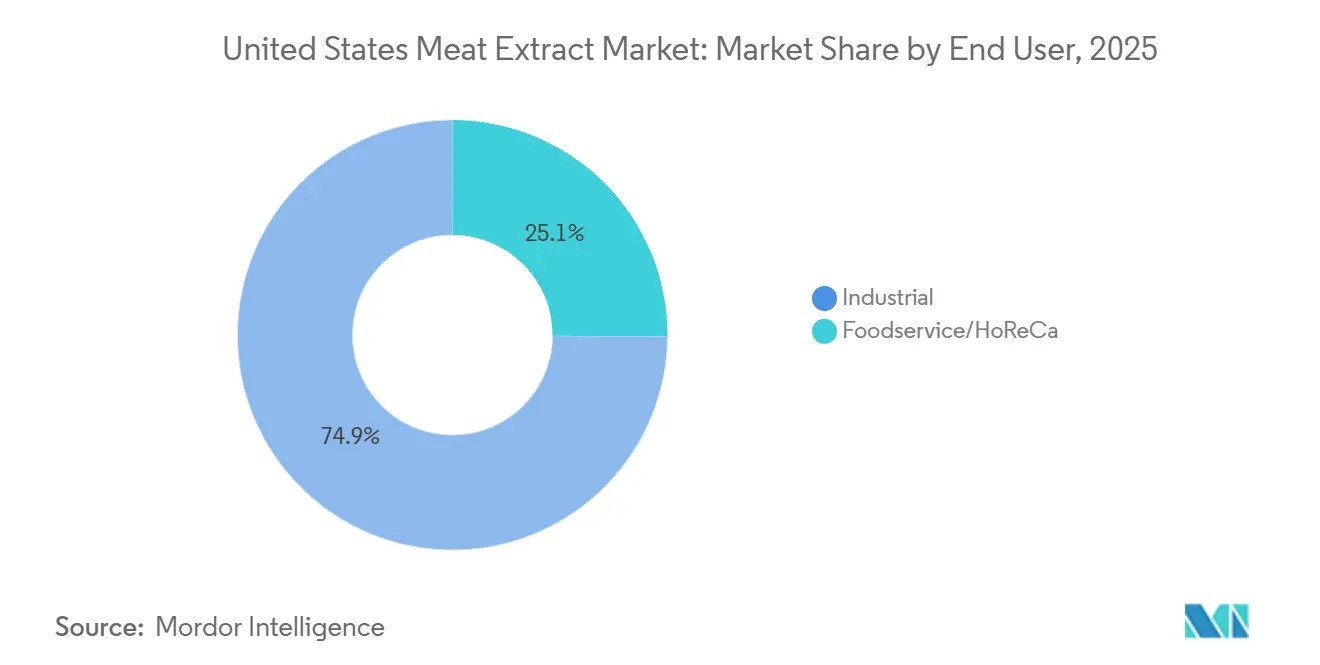

- Par utilisateur final, l'industrie a représenté 74,89 % des revenus de 2025, mais la restauration/HoReCa devrait connaître la croissance la plus rapide à 7,01 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Extraits de Viande aux États-Unis

Tableau d'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Les modes de vie chargés stimulent la consommation d'aliments pratiques et prêts à consommer | +1.1% | National, concentré dans les métropoles à forte densité (Nord-Est, Côte Ouest, Sunbelt) | Court terme (≤ 2 ans) |

| Les tendances de bien-être axées sur les protéines renforcent la demande d'ingrédients d'origine animale | +0.9% | National, plus fort dans les marchés orientés vers le fitness (Côte Ouest, Sud-Est) | Moyen terme (2-4 ans) |

| La croissance des chaînes de restauration à la recherche de profils aromatiques cohérents | +1.1% | National, porté par les marchés du Sunbelt et du Mountain West à forte densité de restauration rapide | Court terme (≤ 2 ans) |

| Le mouvement de nutrition premium pour animaux de compagnie valorise l'utilisation d'ingrédients aromatiques à base de viande | +0.7% | National, adoption premium la plus élevée dans le Nord-Est et le Nord-Ouest Pacifique | Moyen terme (2-4 ans) |

| Des activités robustes en sciences de la vie et en recherche renforcent la demande de milieux de culture | +0.8% | National, concentré dans les pôles biotechnologiques (Boston, Baie de San Francisco, Research Triangle) | Long terme (≥ 4 ans) |

| La préférence des consommateurs pour des expériences umami riches stimule les applications des extraits de viande | +0.6% | National, avec des gains précoces dans les centres urbains multiculturels | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les modes de vie chargés stimulent la consommation d'aliments pratiques et prêts à consommer

Alors que les ménages aux États-Unis accordent de plus en plus la priorité à la commodité, le marché des extraits de viande connaît une croissance significative. Cette transition vers les produits prêts à consommer et à réchauffer a amplifié la demande de bases aromatiques standardisées, principalement dérivées des extraits de viande. Selon le rapport 2025 de la National Restaurant Association sur l'état du secteur de la restauration, les ventes de la restauration aux États-Unis devraient atteindre 1 500 milliards USD d'ici 2025, soulignant l'opportunité de marché substantielle[2]Source : National Restaurant Association, Le secteur de la restauration prêt pour la croissance en 2025,

restaurant.org. L'essor de la restauration hors établissement, notamment la livraison, la vente à emporter et les services au volant, stimule la demande de formats stables à la conservation et à portions contrôlées adaptés aux cuisines commerciales. Simultanément, l'expansion des services de kits repas et de la production industrielle de soupes exerce une double pression sur les fournisseurs pour les contraindre à développer des grades de produits certifiés et spécifiques aux applications. Ces dynamiques de marché soulignent le rôle essentiel des extraits de viande pour répondre aux exigences évolutives de l'innovation alimentaire moderne.

Les tendances de bien-être axées sur les protéines renforcent la demande d'ingrédients d'origine animale

Le marché des extraits de viande aux États-Unis est en pleine transformation, porté par l'adoption croissante de tendances alimentaires axées sur les protéines telles que le régime paléo, le régime cétogène et les cadres alimentaires riches en protéines. Ces tendances normalisent l'inclusion d'ingrédients d'origine animale dans les produits alimentaires emballés, qui reposaient traditionnellement sur des agents aromatisants synthétiques. Selon l'International Food Information Council (IFIC), les régimes riches en protéines et l'alimentation consciente ont émergé comme les modes alimentaires les plus répandus aux États-Unis en 2025, avec respectivement 23 % et 19 % des répondants à l'enquête adhérant à ces pratiques[3]Source : International Food Information Council (IFIC), Enquête 2025 de l'IFIC sur l'alimentation et la santé,

ific.org. Les extraits de viande, connus pour leurs profils concentrés en acides aminés et en glutamate, s'alignent parfaitement avec le discours de la nutrition fonctionnelle, permettant un positionnement premium dans les circuits de distribution au détail. Au-delà de leurs applications culinaires conventionnelles, ces extraits sont de plus en plus utilisés dans les produits de nutrition sportive et de substitution de repas, où ils servent de sources de protéines authentiques conformes aux exigences réglementaires en matière d'étiquetage. Cette diversification vers des applications orientées bien-être élargit non seulement la demande, mais renforce également la proposition de valeur pour les producteurs, les consommateurs préférant de plus en plus les sources de protéines naturelles et reconnaissables aux alternatives transformées. En conséquence, les extraits de viande sont stratégiquement positionnés à l'intersection de la saveur, de la fonctionnalité et de la santé, renforçant leur pertinence tant dans la consommation alimentaire quotidienne que dans les catégories de nutrition spécialisée.

La croissance des chaînes de restauration à la recherche de profils aromatiques cohérents

Aux États-Unis, l'expansion des chaînes de restauration stimule considérablement la demande d'extraits de viande. Les opérateurs de restauration sont concentrés sur la fourniture de profils aromatiques cohérents à travers leurs vastes réseaux de restaurants à service rapide et d'établissements de restauration décontractée haut de gamme. En utilisant des concentrés liquides et des formats en pâte, ces opérateurs peuvent standardiser leurs offres, réduisant la dépendance à la variabilité des préparations à base de bouillon frais et aux compétences inégales en cuisine. Cette approche garantit une saveur uniforme tout en optimisant l'efficacité opérationnelle. Selon la National Restaurant Association, le secteur de la restauration aux États-Unis a créé plus de 200 000 nouveaux emplois nets en 2025. Cette croissance de la capacité opérationnelle se traduit directement par une augmentation des achats d'extraits de viande. De plus, l'essor des cuisines fantômes et des réseaux de cuisines virtuelles accélère davantage cette tendance. Ces modèles opérationnels à haut débit dépendent fortement d'intrants standardisés qui s'intègrent parfaitement aux systèmes de distribution automatisés. Collectivement, ces développements soulignent l'importance cruciale de la cohérence aromatique dans le secteur de la restauration moderne, positionnant les extraits de viande comme des outils indispensables pour faire évoluer efficacement les menus et répondre aux diverses attentes des consommateurs.

Le mouvement de nutrition premium pour animaux de compagnie valorise l'utilisation d'ingrédients aromatiques à base de viande

Aux États-Unis, la tendance de la nutrition premium pour animaux de compagnie entraîne des changements significatifs sur le marché des extraits de viande. Alors que l'humanisation des animaux de compagnie continue de croître, la demande d'ingrédients aromatiques à base de viande de haute qualité augmente. Les fabricants d'aliments pour animaux de compagnie accordent désormais la priorité aux intrants protéiques de qualité alimentaire humaine ou inspectés par le Département de l'Agriculture des États-Unis (USDA), ce qui a relevé les normes de qualité pour les extraits commercialement viables et réduit les opportunités pour les fournisseurs de spécifications inférieures. Ce changement permet aux producteurs d'extraits de poulet et de porc destinés au segment des aliments pour animaux de compagnie de pénétrer également le marché alimentaire humain. Cette stratégie à double marché améliore l'efficacité opérationnelle et justifie les investissements dans la conformité réglementaire. En conséquence, les extraits de viande gagnent en reconnaissance non seulement en tant qu'exhausteurs de saveur fiables, mais aussi en tant que sources de protéines fonctionnelles, soulignant leur importance tant dans la nutrition animale que dans l'innovation alimentaire humaine. De plus, cette tendance renforce la confiance des consommateurs dans la transparence des produits, la traçabilité et les normes d'inspection devenant des facteurs essentiels dans les décisions d'achat. Dans l'ensemble, ce mouvement positionne les extraits de viande dans un segment de marché premium, où l'assurance qualité et la polyvalence inter-catégories sont des moteurs clés du potentiel de croissance à long terme.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Accélération du passage des consommateurs vers les régimes à base de plantes et flexitariens | −0.5% | National, plus prononcé dans les métropoles de la Côte Pacifique et du Nord-Est | Moyen terme (2-4 ans) |

| Volatilité des prix du bétail et des matières premières | −0.4% | National ; amplifié dans les régions dépendantes d'une source de protéines unique (ex. : ceinture bovine du Midwest) | Court terme (≤ 2 ans) |

| Épidémies récurrentes d'influenza aviaire et de maladies du bétail | −0.5% | National, concentré dans les principaux États producteurs de volaille (Iowa, Indiana, Ohio, Texas) | Court terme (≤ 2 ans) |

| Exigences strictes en matière de sécurité alimentaire et de conformité réglementaire | −0.3% | National, avec des coûts de conformité accrus dans les États aux normes d'étiquetage plus strictes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération du passage des consommateurs vers les régimes à base de plantes et flexitariens

Aux États-Unis, le marché des extraits de viande est confronté à des défis en raison de la transition croissante des consommateurs vers les régimes à base de plantes et flexitariens. Cette tendance réduit la dépendance du marché aux ingrédients d'origine animale, en particulier dans les catégories de vente au détail telles que les soupes, les assaisonnements et les enrobages de snacks. Bien que les alternatives à la viande à base de plantes ne soient pas encore des substituts directs, un défi plus significatif découle des investissements croissants dans les extraits de levure et les composés umami dérivés de la fermentation. Ces alternatives reproduisent la profondeur aromatique sans nécessiter d'étiquetage d'origine animale. Cette concurrence indirecte exerce une pression sur les marges bénéficiaires et oblige les producteurs d'extraits de viande à se différencier par des profils aromatiques authentiques, une teneur en protéines vérifiée et des déclarations d'étiquette propre transparentes. Alors que le mouvement flexitarien continue d'influencer l'innovation produit, il sera crucial pour les fournisseurs d'extraits de viande de mettre en avant l'origine naturelle et la valeur nutritionnelle de leurs produits afin de conserver la préférence des acheteurs face à ces alternatives en évolution.

Épidémies récurrentes d'influenza aviaire et de maladies du bétail

Sur le marché des extraits de viande aux États-Unis, les épidémies récurrentes d'influenza aviaire et d'autres maladies du bétail présentent des défis significatifs, perturbant les chaînes d'approvisionnement en matières premières et créant une volatilité au sein des chaînes d'approvisionnement. La production d'extraits de volaille est particulièrement touchée, car les épidémies de maladies réduisent la taille des troupeaux et limitent l'accès aux matières premières essentielles. Le récent débordement de l'influenza aviaire vers les bovins laitiers souligne davantage le risque systémique de transmission de maladies entre espèces, soulevant des préoccupations quant aux perturbations simultanées des sources de matières premières aviaires et bovines. La chaîne d'approvisionnement en extraits de dinde est particulièrement vulnérable ; les perspectives du bétail du Département de l'Agriculture des États-Unis (USDA) pour 2025 prévoient une perte d'environ 2 millions de dindes due à l'Influenza Aviaire Hautement Pathogène (IAHP). Cela aggrave les contraintes dans un segment de matières premières déjà de niche et fait monter les prix de la dinde bien au-dessus de ceux de la catégorie viande plus large. Ces défis soulignent le besoin crucial de stratégies de résilience. Les producteurs adoptent de plus en plus l'approvisionnement multi-espèces et la diversification géographique pour assurer la continuité de l'approvisionnement. De plus, les acheteurs industriels accordent une plus grande importance à la sécurité et à la traçabilité de la chaîne d'approvisionnement, faisant des pratiques robustes de gestion des risques un facteur de différenciation clé pour favoriser des relations fournisseurs à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Source : Le Bœuf Ancre les Volumes Tandis que le Poulet Redessine la Courbe de Croissance

En 2025, le bœuf a consolidé sa position de pierre angulaire du marché des extraits de viande aux États-Unis, commandant une part de 36,24 %. Sa domination est largement attribuée à son rôle intégral dans les soupes, les bouillons et les mélanges d'assaisonnement. Riche en glutamates, le bœuf confère une profondeur umami unique, cimentant son statut dans la cuisine traditionnelle. Cependant, si le bœuf domine le marché, sa suprématie est remise en question par les limitations d'approvisionnement et l'évolution des préférences des consommateurs. Ces changements incitent les formulateurs industriels à explorer des sources alternatives. Bien que le bœuf reste le principal moteur de la demande d'extraits, sa trajectoire de croissance est plus lente par rapport aux sources émergentes, indiquant un déclin potentiel progressif de la domination alors que les acheteurs évaluent l'authenticité parallèlement aux considérations de coût et de disponibilité.

À l'inverse, le poulet émerge comme le segment à la croissance la plus rapide du marché, avec un CAGR projeté de 6,13 % de 2026 à 2031. Son profil aromatique subtil s'aligne bien avec les bouillons légers et les plats d'inspiration asiatique, tandis que sa faible teneur en matières grasses renforce son attrait pour les applications nutraceutiques et alimentaires fonctionnelles. Avec une disponibilité abondante de matières premières et une large acceptation des consommateurs, les extraits de poulet sont de plus en plus privilégiés sur les marchés culinaires et du bien-être. Cette trajectoire de croissance positionne le poulet comme un moteur essentiel de l'expansion future du marché, permettant aux producteurs de capitaliser sur la demande croissante dans diverses catégories tout en renforçant le rôle établi du bœuf sur le marché.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Forme : La Poudre Domine en Volume, le Concentré Liquide Domine en Trajectoire

En 2025, la poudre domine le marché des extraits de viande aux États-Unis, détenant une part de marché de 45,75 %. Cette domination est attribuée à sa stabilité à la conservation, à son transport rentable et à sa compatibilité avec les lignes de production d'assaisonnements en mélange sec et de nouilles instantanées, où le contrôle des niveaux d'humidité est essentiel. Le rôle établi de la poudre dans la fabrication à grande échelle renforce sa position de pierre angulaire de la demande d'extraits. Parallèlement, les avancées en hydrolyse enzymatique améliorent les formats en pâte en introduisant des fractions peptidiques différenciées, qui offrent des profils aromatiques plus complexes et nuancés. Ces innovations permettent aux fabricants de justifier des prix premium.

D'autre part, le concentré liquide redéfinit la trajectoire du marché en tant que segment de forme à la croissance la plus rapide, avec un CAGR de 6,87 % prévu pour la période 2026-2031. Son attrait croissant réside dans ses efficacités opérationnelles, telles que l'élimination du besoin de reconstitution, l'intégration fluide dans les systèmes de distribution automatisés et la réduction des erreurs dans les environnements de production à haut débit. Ces caractéristiques font du concentré liquide le choix privilégié pour les chaînes de restaurants nationales, les réseaux de cuisines fantômes et les installations de production centralisées qui privilégient la cohérence sur plusieurs sites. La croissance du segment reflète une tendance d'approvisionnement plus large vers les systèmes liquides continus, positionnant le concentré liquide comme un moteur stratégique de l'expansion future du marché.

Par Utilisateur Final : L'Industrie Domine, la Dynamique de la Restauration s'Accélère

En 2025, les utilisateurs finaux industriels dominent le marché des extraits de viande aux États-Unis, détenant une part substantielle de 74,89 %. Ce segment répond à un large éventail d'applications, notamment les soupes, les bouillons et les sauces, ainsi que les plats préparés, les nouilles instantanées et les assaisonnements pour snacks. De plus, il joue un rôle essentiel dans les nutraceutiques, les aliments pour bébés, les aliments pour animaux de compagnie et même les milieux de culture en biotechnologie. La domination du segment est soulignée par sa demande étendue, couvrant à la fois les produits grand public et de niche. Notamment, les aliments pour animaux de compagnie et la biotechnologie ont émergé comme des sous-segments influents. Le secteur des aliments pour animaux de compagnie stimule une tendance vers la premiumisation, mettant l'accent sur l'approvisionnement authentique en protéines dans ses allégations nutritionnelles. Pendant ce temps, en biotechnologie, il existe un accent prononcé sur la teneur standardisée en azote et la traçabilité dans les formulations de milieux de croissance. Collectivement, ces diverses applications industrielles consolident la position du segment comme le moteur de demande le plus important et le plus stable, assurant des volumes d'approvisionnement cohérents et une pertinence durable.

D'autre part, le secteur de la restauration, qui comprend les Hôtels, Restaurants et Traiteurs (HoReCa), connaît la croissance la plus rapide, avec une progression projetée à un CAGR de 7,01 % de 2026 à 2031. Cette progression est largement attribuée à un changement structurel vers l'externalisation culinaire. Les chaînes de restaurants nationales, les cuisines fantômes et les opérateurs de restauration se tournent de plus en plus vers des systèmes aromatiques à base d'extraits, assurant la cohérence dans leurs points de vente. Dans ce domaine, les extraits liquides et spéciaux ont une valeur particulière, s'intégrant parfaitement aux systèmes de distribution automatisés et répondant à des profils de menus multiculturels diversifiés. De plus, les hôtels et les traiteurs événementiels élargissent leur demande d'extraits de poisson et de niche, en accord avec les attentes évolutives des clients. Cette expansion rapide positionne le secteur de la restauration comme le segment le plus dynamique, remodelant les stratégies d'approvisionnement et offrant aux fournisseurs des opportunités lucratives pour accroître la demande grâce à des portefeuilles diversifiés et une expertise en correspondance aromatique.

Analyse Géographique

Une consommation per capita élevée de viande, une infrastructure robuste de transformation alimentaire et une économie de restauration avancée renforcent le leadership des États-Unis sur le marché des extraits de viande. Ce leadership est encore consolidé par les protocoles du Département de l'Agriculture des États-Unis (USDA) et de la Food and Drug Administration (FDA), garantissant l'assurance qualité et renforçant l'avantage concurrentiel des producteurs nationaux. Pour les acheteurs des secteurs industriel et des sciences de la vie, la traçabilité et la certification sont primordiales, faisant des extraits d'origine américaine le premier choix. La combinaison d'un approvisionnement abondant en matières premières et de réglementations strictes pose une base solide pour une production à grande échelle et compétitive en termes de coûts, cimentant le rôle essentiel du pays dans la région.

Les schémas de consommation régionaux révèlent un paysage diversifié. Le Midwest et le Sud sont en tête de l'utilisation industrielle des extraits, grâce à une concentration de fabricants de soupes, de bouillons et de snacks. Pendant ce temps, la Côte Ouest et le Nord-Est connaissent une montée en demande d'extraits premium et spéciaux, portée par les pôles biotechnologiques et les opérateurs de restauration diversifiés. Les États du Sunbelt comme le Texas, la Floride et l'Arizona, avec leurs capacités de restauration en rapide expansion, traduisent la croissance démographique en une demande accrue de concentrés liquides et en pâte. Ces tendances régionales illustrent une coexistence harmonieuse entre l'échelle industrielle et les niches premium, offrant aux producteurs des opportunités de répondre à la fois aux marchés axés sur le volume et aux marchés spécialisés.

Cependant, les défis du côté de l'offre, tels que les épidémies récurrentes d'influenza aviaire, créent des vulnérabilités, notamment dans les États producteurs de volaille comme le Midwest supérieur et le Sud. Cela souligne la nécessité de diversification et de stratégies d'approvisionnement résilientes. Sur le plan international, les flux commerciaux entre les États-Unis et le Mexique introduisent une autre dimension de la demande. Collectivement, ces dynamiques mettent en évidence le paysage complexe des États-Unis, où l'échelle, la conformité et l'adaptabilité sont essentielles à une compétitivité durable.

Paysage Concurrentiel

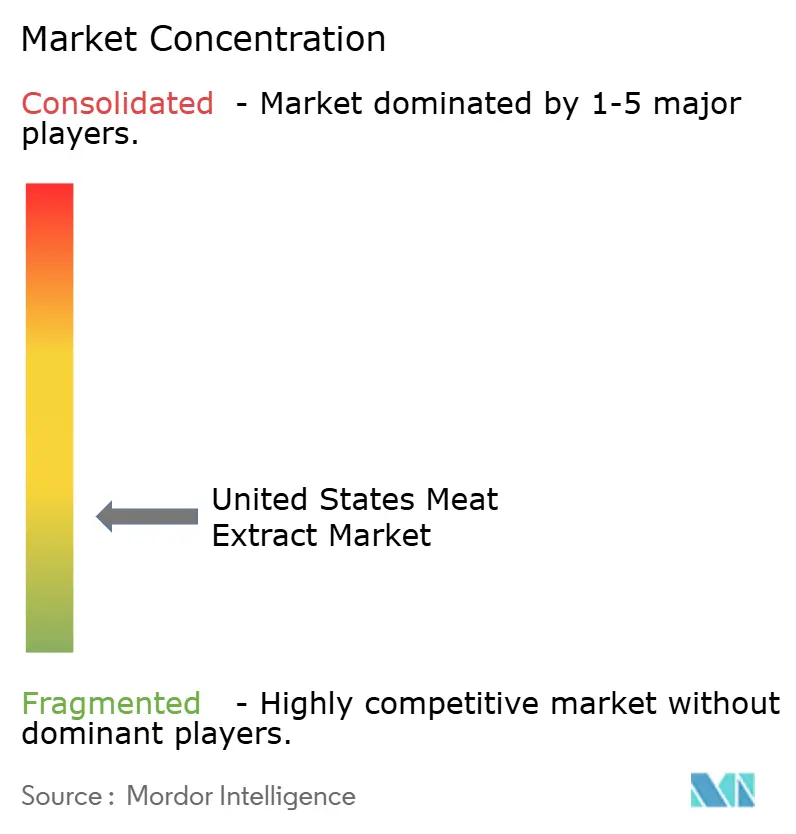

Sur le marché des extraits de viande aux États-Unis, la concurrence est intense et fragmentée. Des multinationales telles que Kerry Group et Symrise, reconnues pour leurs technologies de traitement propriétaires, sont en concurrence dans plusieurs catégories. Dans le même temps, des entreprises d'ingrédients spécialisés comme Essentia Protein Solutions et Proliant Health & Biologicals établissent leur avantage concurrentiel en se concentrant sur la précision des spécifications, la certification du Département de l'Agriculture des États-Unis (USDA) et la traçabilité. Alors que les acheteurs dans les secteurs des aliments premium pour animaux de compagnie et des sciences de la vie accordent de plus en plus la priorité aux analyses documentées, aux contrôles microbiens et au support technique, l'accent concurrentiel se déplace du prix au kilogramme vers la conformité et le co-développement.

Une opportunité de marché significative existe à l'intersection des achats de grade milieu de culture et de grade alimentaire conventionnel. Seul un nombre limité de fournisseurs possède l'infrastructure pour servir simultanément les clients biopharmaceutiques et agroalimentaires. Cependant, ceux qui y parviennent et réalisent des marges premium à double canal créent un avantage concurrentiel difficile à reproduire pour les autres. Les acteurs mondiaux s'étendent également dans les marchés traditionnels des extraits de viande grâce à des technologies adjacentes. Par exemple, le portefeuille de produits savoureux à base de fermentation de Kerry et les plateformes d'amélioration du goût d'Ajinomoto illustrent comment les grandes entreprises aromatiques se diversifient dans des alternatives qui réduisent le potentiel de différenciation pour les extraits de grade générique. Cette tendance souligne que l'innovation, plutôt que l'échelle seule, sera le moteur de l'avantage concurrentiel dans les années à venir.

Les concurrents régionaux plus petits, tels que Basic Food Flavors et Nikken Foods USA, restent efficaces sur les marchés localisés en offrant une personnalisation et des délais d'exécution plus rapides que les multinationales ne peuvent généralement fournir. Leur agilité leur permet de décrocher des contrats dans des niches de restauration et industrielles où la réactivité est plus critique que la portée mondiale. Par conséquent, le paysage concurrentiel est défini par une combinaison d'échelle mondiale, de précision spécialisée et d'agilité régionale. Le succès dépend de plus en plus de la crédibilité en matière de conformité, des avancées dans les technologies adjacentes et de la capacité à co-développer des applications avec les acheteurs dans un large éventail de catégories d'utilisation finale.

Leaders du Secteur des Extraits de Viande aux États-Unis

Essentia Protein Solutions

International Dehydrated Foods, Inc.

Givaudan

Kerry Group

Nikken Foods USA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Novembre 2025 : Ajinomoto a élargi ses opérations de solutions alimentaires et d'ingrédients savoureux en investissant dans des plateformes d'ingrédients à base de biotechnologie. Cette initiative a soutenu le développement d'extraits de viande avancés et d'ingrédients exhausteurs de saveur conçus pour les fabricants alimentaires américains.

- Octobre 2025 : Givaudan, leader mondial du Goût et du Bien-être, a annoncé le début de la construction de son installation avancée de production de liquides à Reading, Ohio. Ce développement a renforcé l'engagement continu de l'entreprise envers le marché nord-américain. La nouvelle installation, conçue pour compléter les opérations existantes de Givaudan, représentait un investissement initial de 187 millions CHF (215 millions USD). Couvrant 24 000 mètres carrés, le site était situé sur une zone de terrain réservée dépassant 100 000 mètres carrés, assurant une capacité d'expansion future.

- Mai 2025 : À l'Exposition Internationale de l'Industrie de la Viande de Francfort (IFFA) 2025, Essentia Protein Solutions a lancé sa campagne « Retrouvez la Joie de la Viande ». L'initiative a mis en évidence comment les protéines animales fonctionnelles, reconnues pour leurs propriétés de gélification, de liaison et d'émulsification, pouvaient remplacer efficacement les additifs synthétiques dans la reformulation des produits carnés transformés.

Périmètre du Rapport sur le Marché des Extraits de Viande aux États-Unis

L'extrait de viande est une substance concentrée dérivée de la viande, généralement du bœuf ou du poulet, qui capture l'essence savoureuse et riche en umami de la viande sous une forme stable à la conservation. Il est largement utilisé en cuisine, dans la fabrication alimentaire et dans les laboratoires de microbiologie, à la fois comme exhausteur de saveur et comme source de nutriments.

Le marché des extraits de viande aux États-Unis est segmenté en fonction de la source, de la forme et de l'utilisateur final. Par source, le marché est segmenté en bœuf, porc, poulet, poisson, dinde et autres sources. Par forme, le marché est segmenté en poudre, pâte, concentré liquide et autres formes. Par utilisateurs finaux, le marché est segmenté en restauration/HoReCa et industrie. Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes).

| Bœuf |

| Porc |

| Poulet |

| Poisson |

| Dinde |

| Autres Sources |

| Poudre |

| Pâte |

| Concentré Liquide |

| Autres Formes |

| Restauration/HoReCa | |

| Industrie | Soupes et Bouillons |

| Sauces et Vinaigrettes | |

| Plats Préparés et Nouilles Instantanées | |

| Snacks et Assaisonnements | |

| Nutraceutiques et Compléments Alimentaires | |

| Aliments pour Bébés | |

| Aliments pour Animaux de Compagnie | |

| Biotechnologie et Milieux de Culture | |

| Autres Industries |

| Par Source | Bœuf | |

| Porc | ||

| Poulet | ||

| Poisson | ||

| Dinde | ||

| Autres Sources | ||

| Forme | Poudre | |

| Pâte | ||

| Concentré Liquide | ||

| Autres Formes | ||

| Utilisateur Final | Restauration/HoReCa | |

| Industrie | Soupes et Bouillons | |

| Sauces et Vinaigrettes | ||

| Plats Préparés et Nouilles Instantanées | ||

| Snacks et Assaisonnements | ||

| Nutraceutiques et Compléments Alimentaires | ||

| Aliments pour Bébés | ||

| Aliments pour Animaux de Compagnie | ||

| Biotechnologie et Milieux de Culture | ||

| Autres Industries | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des extraits de viande aux États-Unis ?

Le marché des extraits de viande aux États-Unis était évalué à 674,37 millions USD en 2025 et devrait atteindre 896,52 millions USD d'ici 2031, avec une croissance à un CAGR de 4,92 % entre 2026 et 2031.

Quel segment source domine le marché ?

Le bœuf est le plus grand segment source, détenant une part de 36,24 % en 2025. Son rôle ancré dans les soupes, les bouillons et les formulations d'assaisonnement garantit qu'il reste la catégorie de référence malgré une diversification progressive vers d'autres protéines.

Quelle forme domine le marché en 2025 ?

La poudre est le plus grand segment de forme, représentant 45,75 % du marché en 2025. Sa stabilité à la conservation, son efficacité en termes de coûts et sa compatibilité avec les lignes de fabrication de mélanges secs assurent sa domination dans les applications industrielles à grand volume.

Quel segment d'utilisateur final domine le marché ?

Les utilisateurs industriels dominent le marché, détenant une part de 74,89 % en 2025. Cela inclut les applications dans les soupes, les sauces, les plats préparés, les nouilles instantanées, les aliments pour animaux de compagnie et les milieux de culture en biotechnologie, où la demande d'extraits est intégrée dans la production à grande échelle.

Quel segment d'utilisateur final connaît la croissance la plus rapide ?

La restauration/HoReCa est le segment d'utilisateur final à la croissance la plus rapide, progressant à un CAGR de 7,01 % de 2026 à 2031. La croissance est portée par les chaînes de restaurants, les cuisines fantômes et les opérateurs de restauration à la recherche de systèmes aromatiques standardisés pour assurer la cohérence dans leurs points de vente.

Dernière mise à jour de la page le: