Taille et part du marché des organisateurs et du stockage pour la maison aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

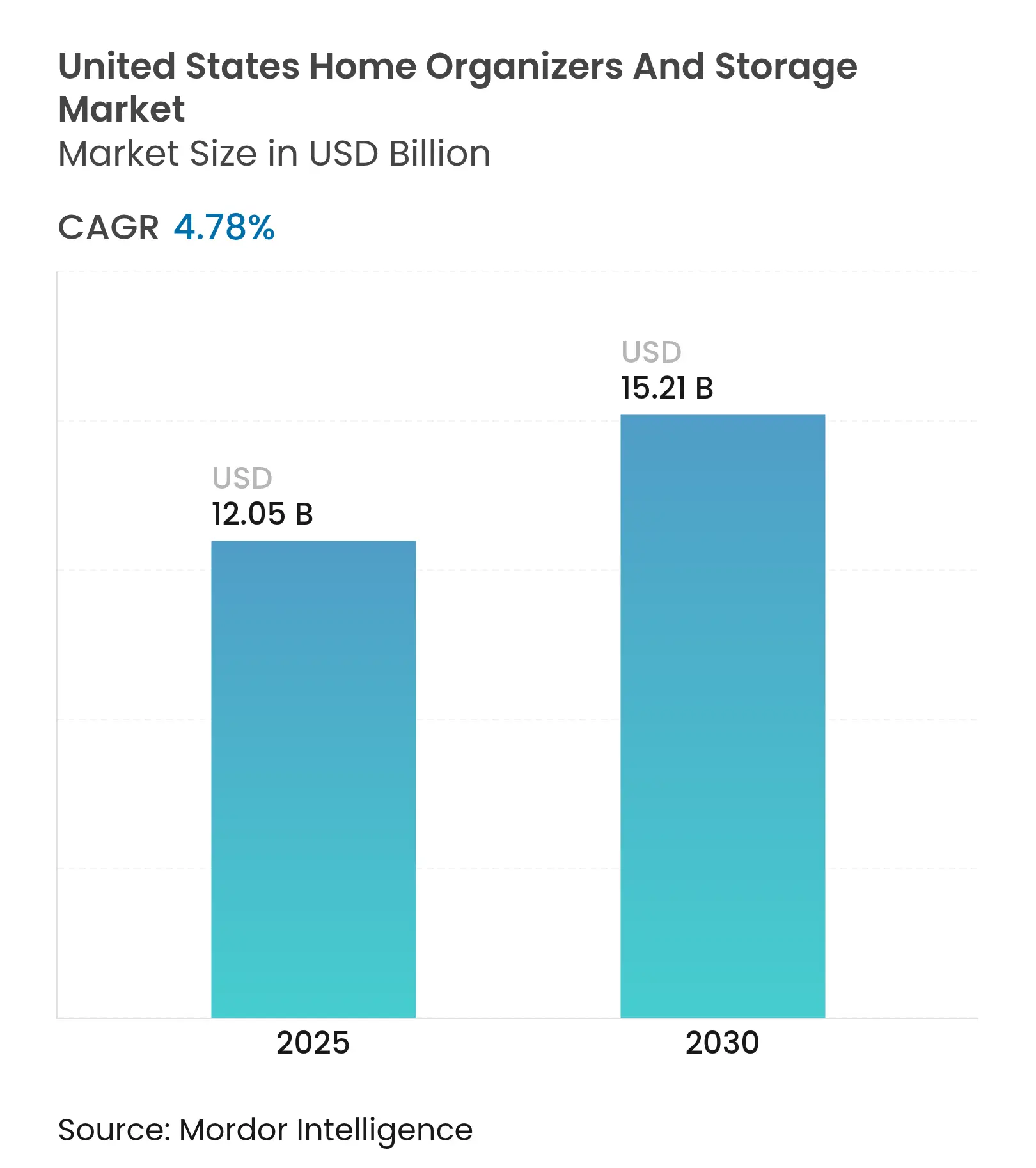

| Taille du Marché (2025) | 12.05 Milliards de dollars |

| Taille du Marché (2030) | 15.21 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.78% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des organisateurs et du stockage pour la maison aux États-Unis par Mordor Intelligence

La taille du marché des organisateurs et du stockage pour la maison aux États-Unis est évaluée à 12,05 milliards USD en 2025 et devrait atteindre 15,21 milliards USD d'ici 2030, avec une expansion à un CAGR de 4,78 % sur la période. Les évolutions démographiques vers des ménages plus petits, les pénuries persistantes de logements qui prolongent la durée d'occupation des propriétaires, et une hausse régulière des dépenses de rénovation maintiennent la demande résiliente. Les incitations fédérales dans le cadre de la loi sur la réduction de l'inflation canalisent des crédits d'impôt vers des projets de rénovation qui incluent systématiquement des améliorations de placards ou de garde-manger, tandis que la pénétration du commerce électronique — désormais à 29 % des transactions d'amélioration de l'habitat — élargit l'accès aux gammes de rangement prêtes à assembler. Parallèlement, les plateformes technologiques proposant une conception assistée par intelligence artificielle permettent une personnalisation de masse autrefois réservée aux installations de luxe, abaissant les barrières à l'entrée pour les unités modulaires. La dynamique concurrentielle reste fragmentée : les grandes surfaces conservent des espaces en rayon stratégiques, mais les spécialistes en vente directe aux consommateurs exploitent le commerce social et le contenu d'influenceurs pour capter les acheteurs qui assimilent le désencombrement au bien-être.

Principaux enseignements du rapport

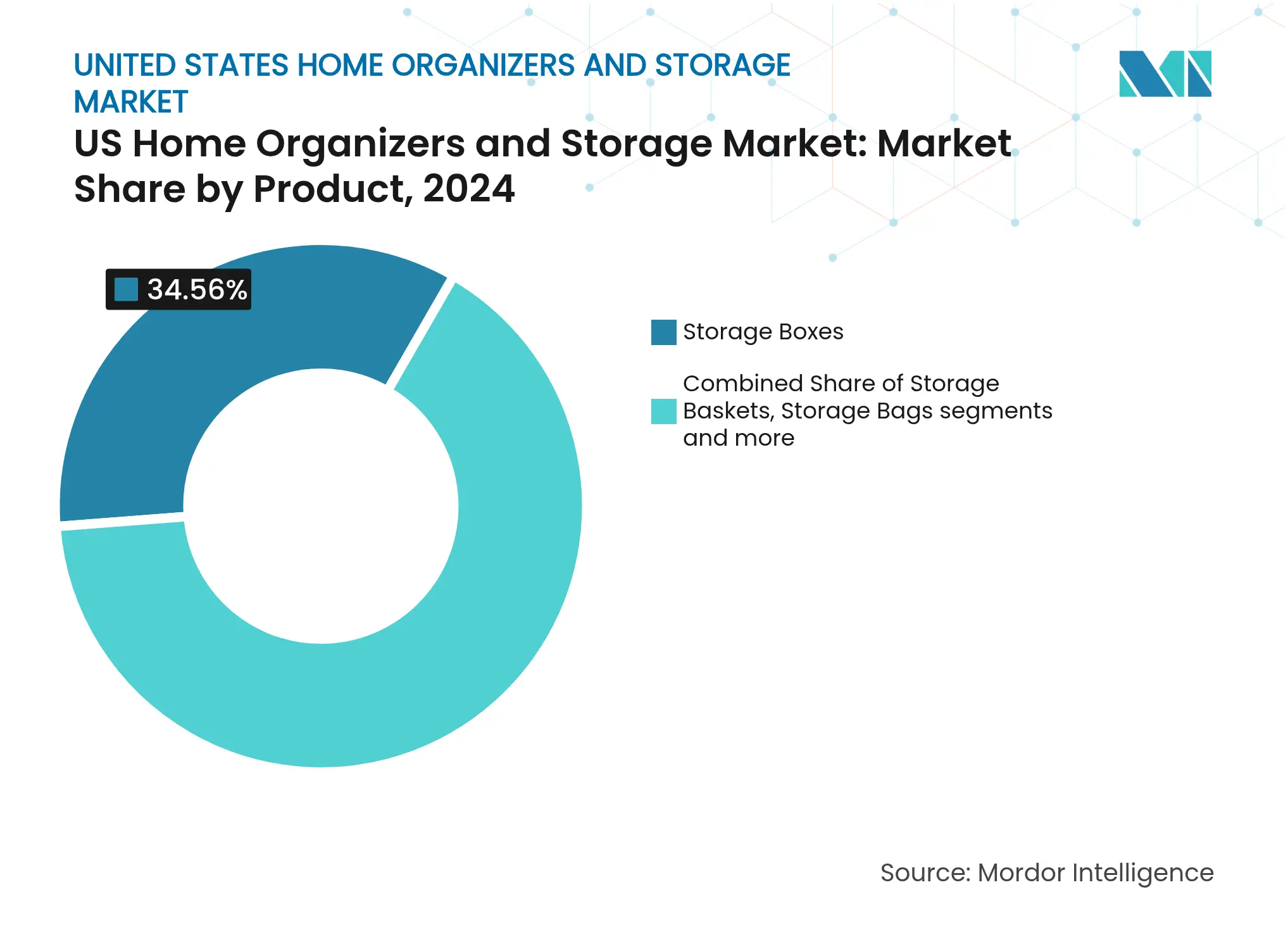

- Par produit, les boîtes de rangement ont dominé avec une part de revenus de 34,56 % en 2024 ; les unités modulaires devraient croître à un CAGR de 5,91 % jusqu'en 2030.

- Par application, les placards de chambre à coucher représentaient 39,12 % de la part du marché des organisateurs et du stockage pour la maison aux États-Unis en 2024, tandis que le rangement pour bureau à domicile progresse à un CAGR de 6,23 % jusqu'en 2030.

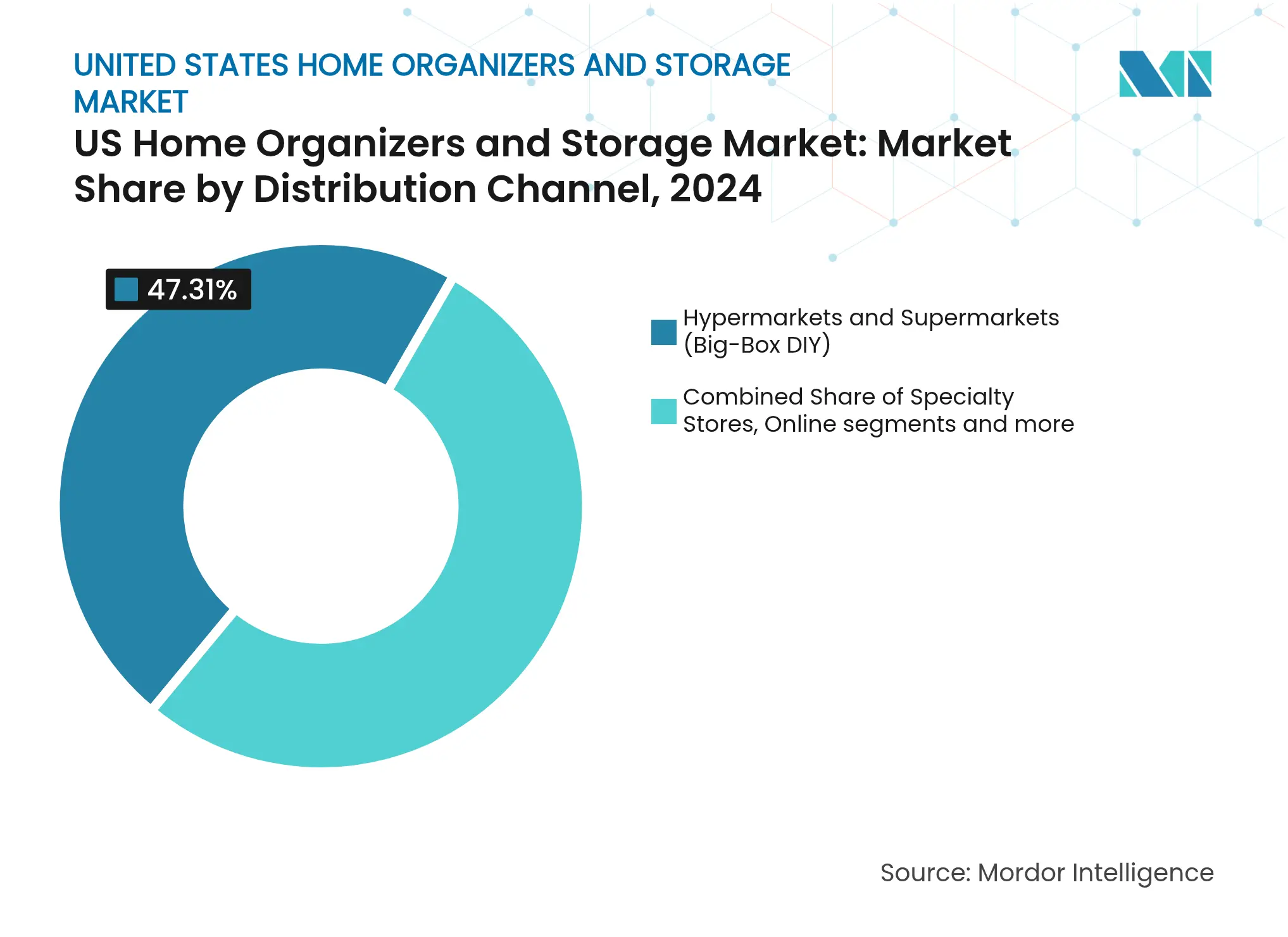

- Par canal de distribution, les grandes surfaces et les formats d'épicerie détenaient 47,31 % de part en 2024 ; les ventes en ligne augmentent à un CAGR de 7,24 %, soutenues par la culture du bricolage axée sur les tutoriels.

- Par région, le Sud a dominé les revenus avec 29,12 % en 2024, tandis que l'Ouest est en bonne voie pour une croissance de CAGR de 6,03 % jusqu'en 2030.

Tendances et perspectives du marché des organisateurs et du stockage pour la maison aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des dépenses de rénovation domiciliaire | +1.2% | National ; plus fort dans le Sud et l'Ouest | Moyen terme (2 à 4 ans) |

| Urbanisation et réduction des espaces de vie | +0.9% | Centres urbains du Nord-Est et de l'Ouest | Long terme (≥ 4 ans) |

| Culture du bricolage et disponibilité du commerce électronique | +0.8% | National ; plus élevé dans l'Ouest | Court terme (≤ 2 ans) |

| Rangement pour bureau à domicile lié au travail hybride | +0.7% | National ; concentré dans les pôles technologiques | Moyen terme (2 à 4 ans) |

| Incitations fédérales à la rénovation pour l'efficacité énergétique | +0.4% | National ; variation au niveau des États | Moyen terme (2 à 4 ans) |

| Conception assistée par intelligence artificielle et placards personnalisés en masse | +0.3% | Marchés urbains ; adoption précoce sur la côte Ouest | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des dépenses de rénovation domiciliaire

Les dépenses d'amélioration de l'habitat ont totalisé 485 milliards USD en 2024, reflétant des propriétaires qui ont choisi des améliorations plutôt que des déménagements dans un contexte de taux hypothécaires élevés[1]Lila Argin, "Faits et statistiques sur la rénovation domiciliaire," Architectural Digest, architecturaldigest.com. Les projets de cuisine et de salle de bain ont vu leur dépense médiane passer de 15 000 USD en 2020 à 18 000 USD en 2021, créant une demande induite pour les garde-manger à tirettes, les séparateurs de tiroirs et les organisateurs de buanderie. Les agents immobiliers indiquent que 86 % de leurs clients se sentent motivés à rénover une autre pièce après un premier projet satisfaisant, offrant aux fournisseurs de rangement plusieurs points de vente croisée. Le calcul du retour sur investissement favorise également les rénovations de placards qui récupèrent 83 % du coût, un chiffre fréquemment mis en avant par les installateurs pour conclure des contrats haut de gamme. Le lien entre la rénovation discrétionnaire et les systèmes d'organisation maintient le marché des organisateurs et du stockage pour la maison aux États-Unis sur une trajectoire ascendante prévisible, même lorsque les ventes immobilières macroéconomiques fluctuent.

Urbanisation et réduction des espaces de vie

Les nouveaux appartements construits dans les grandes métropoles ont désormais une superficie inférieure à 74 m², Seattle enregistrant seulement 61 m² — la plus petite parmi les grandes métropoles américaines. Les réformes de zonage en Arizona, au Colorado et en Floride qui légalisent les duplex et les logements accessoires compriment davantage la superficie par habitant[2]Abigail Wilford, "Les États adoptent des stratégies diversifiées pour atténuer les contraintes d'offre de logements," The Pew Charitable Trusts, pewtrusts.org. À mesure que les surfaces intérieures se réduisent, les résidents se tournent vers des étagères verticales, des bacs sous le lit et des organisateurs multifonctions qui exploitent les coins négligés. Les constructeurs de micro-logements à Denver dépensent 123 000 USD par unité contre 400 000 USD pour un studio, mais obtiennent tout de même des loyers de 850 USD — preuve que les locataires paieront pour l'efficacité de conception lorsqu'elle est associée à un rangement adéquat. Les exploitants de self-stockage connaissent par conséquent une hausse, renforçant l'idée qu'une organisation optimisée à l'intérieur du domicile est une alternative économique à la location d'une unité externe.

Culture du bricolage et disponibilité du commerce électronique

La participation aux projets de bricolage a atteint 55 % des propriétaires au troisième trimestre 2023, en hausse de huit points d'une année sur l'autre, tandis que les ventes en ligne ont capté 22,3 % du volume en dollars de l'amélioration de l'habitat. Les tutoriels vidéo et les évaluations influencent respectivement 43 % et 53 % des décisions numériques, faisant du marketing de contenu un levier indispensable pour les marques de rangement. Le lancement par Amazon en mars 2025 de 80 références d'organisation de la maison illustre comment les places de marché accélèrent l'étendue des assortiments, notamment pour les boîtes empilables et les organisateurs de petites pièces qui s'expédient facilement en colis[3]Lauren Taylor, "Amazon a lancé 80 produits essentiels pour la maison en mars," Better Homes & Gardens, bhg.com. Les outils de configuration en quelques clics réduisent également l'hésitation des acheteurs pour les placards modulaires, permettant aux consommateurs de visualiser les agencements et de générer des listes de pièces en quelques minutes. Les formats prêts à assembler réduisent la dépendance aux installateurs qualifiés, un avantage sur les marchés où la main-d'œuvre en menuiserie reste rare.

Rangement pour bureau à domicile lié au travail hybride

Quarante-trois pour cent des acheteurs immobiliers de 2025 déclarent que l'emplacement de leur emploi ne dicte plus leur lieu de résidence, consolidant le travail hybride comme un changement structurel. À mesure que les chambres d'amis évoluent en bureaux, la demande augmente pour le classement dissimulé, les étagères ergonomiques et les solutions de gestion des câbles qui préservent le minimalisme esthétique. The Container Store a répondu avec neuf configurations de « système de placard en boîte » ciblant les garde-manger, les pièces polyvalentes et les coins bureau. Les organisateurs professionnels classent le rangement pour bureau à domicile immédiatement après les améliorations de cuisine en termes de retour sur productivité, en mettant souvent l'accent sur les hauteurs réglables et les compléments modulaires. Il en résulte un flux de revenus supplémentaire qui croît parallèlement à l'emploi dans le secteur des logiciels et à la diffusion des politiques de télétravail à temps plein.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix des matières premières | –0.8% | National ; aiguë dans les zones de fabrication | Court terme (≤ 2 ans) |

| Pénuries de chaîne d'approvisionnement et de main-d'œuvre | –0.6% | National ; sévère dans les pôles de construction | Moyen terme (2 à 4 ans) |

| Saturation de l'espace en rayon dans les grandes surfaces | –0.4% | National ; plus prononcée dans les marchés matures | Moyen terme (2 à 4 ans) |

| Adoption d'un mode de vie minimaliste numérique | –0.3% | Centres urbains ; zones à forte densité de millennials | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières

Le bois d'œuvre a grimpé de 21 % d'une année sur l'autre pour atteindre 545 USD par millier de pieds-planche en mars 2025, dans un contexte de nuages tarifaires et de goulots d'étranglement logistiques[4]HBS Dealer Staff, "Rapport sur le bois d'œuvre de mars 2025 : confusion tarifaire et hausse des prix," hbsdealer.com. Les pénuries de mousse de polyuréthane liées aux ouragans dans le Golfe ont fait grimper les coûts des intrants pour les bancs rembourrés et les poufs qui font également office de rangement, tandis que les composants de meubles de cuisine font désormais face à des droits d'importation de base de 10 %. Les fabricants marchent sur une corde raide entre la constitution de stocks pour se prémunir contre de futures hausses et l'engagement excessif de capital. Les détaillants, à leur tour, font face à la résistance des consommateurs lorsque les références sont réétiquetées plusieurs fois au cours d'une saison. L'effet cumulatif réduit les marges et peut retarder les lancements de produits prévus sur le marché des organisateurs et du stockage pour la maison aux États-Unis.

Pénuries de chaîne d'approvisionnement et de main-d'œuvre

Home Depot a réduit 3,2 millions de pieds carrés de capacité d'entrepôt en 2024 à mesure que les volumes se normalisaient, mais les installateurs signalent toujours des pénuries de menuisiers de finition et de plombiers nécessaires pour les aménagements intégrés. Les données de Houzz montrent que 90 % des professionnels du secteur s'attendent à ce que les tarifs douaniers augmentent les coûts des matériaux jusqu'en 2026. Le spécialiste The Container Store a déposé le bilan en décembre 2024, citant des perturbations du fret entrant et une baisse de la fréquentation. Les retards de livraison poussent certains consommateurs vers des alternatives en kit ou reportent entièrement les travaux, modérant les ventes à court terme pour les systèmes haut de gamme. La pénurie de main-d'œuvre qualifiée freine également le débit des projets, notamment dans les métropoles de la ceinture solaire où les mises en chantier restent élevées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : l'innovation modulaire stimule la croissance haut de gamme

Les boîtes de rangement détenaient 34,56 % de la demande de 2024 grâce à leur compatibilité universelle avec les placards, les garages et les pièces utilitaires. Cette domination s'aligne sur la préférence des consommateurs pour des solutions rapides et peu coûteuses, mais les unités modulaires affichent un CAGR de 5,91 % jusqu'en 2030 grâce aux outils de conception assistés par intelligence artificielle qui facilitent la personnalisation. En termes de valeur, la taille du marché des organisateurs et du stockage pour la maison aux États-Unis pour les unités modulaires devrait passer de 2,15 milliards USD en 2025 à 2,86 milliards USD d'ici 2030, soulignant comment la personnalisation de masse convertit des prix de vente moyens plus élevés en revenus disproportionnés. Les paniers de rangement conservent leur attrait dans les zones axées sur la décoration telles que les salons, tandis que les sacs de rangement à joint d'étanchéité répondent aux rotations saisonnières de garde-robe. Le rangement suspendu séduit les locataires qui ne peuvent pas modifier les aménagements intégrés, et les organisateurs multifonctions répondent à une utilité multi-pièces, notamment dans les résidences universitaires et les micro-logements. Les organisateurs de bagages de voyage, un sous-segment de niche, bénéficient de la hausse des habitudes de voyage en mode travail nomade, poussant les fabricants d'accessoires de valises vers des cubes extensibles et la technologie de compression.

L'énergie concurrentielle dans ce segment se concentre autour des systèmes de charnières brevetables, de la teneur en matériaux recyclés et des connecteurs à clipser qui simplifient les installations du week-end. L'unité à cinq étagères en plastique de Sterilite en 2025 combine des additifs UV avec des capacités de charge conformes aux spécifications de garage, illustrant comment des polymères de base peuvent atteindre un prix en rayon premium lorsque les performances sont vérifiées. La marque en vente directe aux consommateurs Modular Closets dépasse 100 000 placards vendus en vantant le contreplaqué de qualité menuiserie par rapport au panneau de particules, une spécification que les joueurs et les amateurs de loisirs créatifs examinent lors de leurs recherches en ligne. À mesure que de plus en plus de constructeurs précâblent les placards pour l'éclairage et les capteurs, la pérennité grâce à des panneaux modulaires évolutifs offre un autre levier de valeur. La trajectoire d'innovation soutient une demande durable, garantissant que le marché des organisateurs et du stockage pour la maison aux États-Unis continue de s'orienter vers des systèmes configurables.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : la montée en puissance du bureau à domicile remodèle les tendances de la demande

Les placards de chambre à coucher ont capté 39,12 % des ventes de 2024, un indicateur reflétant à la fois la nécessité quasi universelle pour les ménages et la cadence habituelle des renouvellements de garde-robe. Les mises à jour architecturales — portes de style grange, espaces dédiés aux chaussures et paniers à linge intégrés — font monter les valeurs de ticket sans rénovation structurelle. Le rangement pour bureau à domicile, cependant, croît plus rapidement à un CAGR de 6,23 %, porté par les ménages qui transforment des chambres d'amis en bureaux ou en pièces hybrides. La taille du marché des organisateurs et du stockage pour la maison aux États-Unis pour les solutions de bureau à domicile a atteint 1,75 milliard USD en 2025 et devrait atteindre 2,38 milliards USD d'ici 2030. La menuiserie de buanderie reste une opportunité stable à ticket moyen, notamment dans les constructions de banlieue où les vestiaires se fondent dans les espaces utilitaires. Les organisateurs de garde-manger et de cuisine surfent sur la culture de la préparation des repas ; les présentoirs à épices coulissants et les rangements sous l'évier migrent des cuisines personnalisées haut de gamme vers les références de la grande distribution. Le rangement de garage — un domaine de panneaux à lamelles, de racks en hauteur et d'armoires climatisées — est devenu une catégorie lifestyle liée aux salles de sport à domicile et aux espaces de création.

Dans toutes les applications, les détaillants mettent en avant des arguments de retour sur investissement rapide : une solution de garage dédiée peut ajouter 6 000 USD à la valeur de revente, tandis qu'un garde-manger bien conçu réduit le gaspillage alimentaire hebdomadaire de 15 % selon des études de cas d'installateurs. Les canaux spécialisés notent également des nuances démographiques : les propriétaires de la génération X gravitent vers des stations de buanderie traversantes, tandis que les millennials veulent des configurations de bureau « invisibles » qui se replient après les heures de travail. Dans l'ensemble, la diversification des points de contact de rangement dans le logement soutient des portefeuilles multi-catégories, renforçant la fidélité des revenus au sein du marché des organisateurs et du stockage pour la maison aux États-Unis.

Par canal de distribution : l'accélération en ligne remodèle le paysage de la distribution

Les grandes surfaces et les formats de supermarchés contrôlaient 47,31 % des revenus de 2024, soutenus par l'inspection tactile que les consommateurs préfèrent pour les systèmes d'étagères plus grands. Ils renforcent la fidélisation grâce à des accords de marques exclusives — le partenariat de Lowe's en 2025 avec Masco pour Home Options en est un exemple parfait. Pourtant, le canal en ligne est la fusée, affichant un CAGR de 7,24 %, porté par des images haute définition, des outils de visualisation en réalité augmentée et des seuils de livraison le lendemain qui s'abaissent chaque trimestre. Avec des paniers moyens de 118 USD pour les articles de rangement sur les principales places de marché, le commerce électronique dépasse désormais largement sa part en magasin en termes de valeur unitaire premium. Les magasins spécialisés, bien que plus petits en superficie, se démarquent grâce à des designers en personnel et des installations financées, leur permettant de vendre des tringles à valet motorisées et des étagères d'exposition éclairées.

Le magasin de 13 935 m² de Wayfair dans l'Illinois signale une tendance hybride où les acteurs nés du numérique ouvrent des showrooms pour réduire les taux de retour des articles volumineux, pointant vers un avenir omnicanal pour le marché des organisateurs et du stockage pour la maison aux États-Unis. Les entrepreneurs et les revendeurs professionnels constituent le segment « Autres », un canal qui gagne en importance à mesure que les promoteurs de logements locatifs achètent en gros des kits de vestiaire et des inserts de penderie. À mesure que les guerres pour l'espace en rayon s'intensifient, les fournisseurs dotés de solides programmes de livraison directe l'emportent — les détaillants supportent moins de risques de stock, et les consommateurs acceptent des délais allongés pour les finitions de niche. L'agrégation de données issues des avis en ligne alimente également une rationalisation rapide des références, aidant les marques à retirer les produits sous-performants en quelques mois, et non en quelques saisons.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Le Sud a généré 29,12 % des revenus de 2024, grâce aux migrations entrantes et aux régimes fiscaux favorables qui maintiennent un revenu disponible élevé. Des États comme la Floride (+34,7 % d'inventaire) et le Texas (+16,0 % d'inventaire) signalent une activité d'emménagement robuste qui déclenche de nouvelles installations de placards au cours des 12 premiers mois de propriété. Les constructeurs à Atlanta et Dallas intègrent les garde-manger avec dressing comme spécification par défaut, créant des opportunités en aval pour les organisateurs à tirettes et les bacs de stockage en vrac. La taille du marché des organisateurs et du stockage pour la maison aux États-Unis liée au Sud devrait atteindre 4,5 milliards USD d'ici 2030, maintenant sa position de moteur de volume.

L'Ouest, bien que plus petit en termes absolus, est projeté à un CAGR de 6,03 % — le plus rapide à l'échelle nationale — porté par les revenus technologiques, les valeurs immobilières élevées et l'adoption précoce des espaces conçus par intelligence artificielle. L'essor des micro-appartements à Seattle souligne comment les contraintes de superficie augmentent les dépenses par unité pour le rangement vertical. Les municipalités californiennes imposent l'électrification et les mises à niveau énergétiques lors des rénovations majeures, offrant aux entrepreneurs une transition naturelle vers des rénovations de placards ou de garages associées à des projets d'isolation. Les propriétaires de la côte Ouest sont également en tête pour les finitions en bois premium, élevant les valeurs de commande moyennes dans la région bien au-dessus des normes nationales.

Le Nord-Est bénéficie du parc immobilier le plus ancien ; les intérieurs vieillissants stimulent des cycles de rénovation réguliers même face aux sorties de population. La NAHB montre une hausse de 9,1 % des mises en chantier régionales en 2024, indiquant une nouvelle demande pour les aménagements intégrés qui s'alignent sur les plans d'étage efficaces des maisons de ville. Les consommateurs du Midwest, quant à eux, recherchent le meilleur rapport qualité-prix mais disposent de sous-sols et de greniers peu communs sur les côtes, favorisant les grandes étagères et les bacs résistants à l'humidité. Ensemble, ces deux régions maintiennent une part stable de 40 % de la demande, offrant un contrepoids lorsque les métropoles à forte croissance de la ceinture solaire connaissent occasionnellement un ralentissement. Dans les quatre régions, les palettes de design localisées et les considérations climatiques garantissent qu'il n'existe pas d'assortiment universel, obligeant les marques à affiner leurs références en conséquence.

Paysage concurrentiel

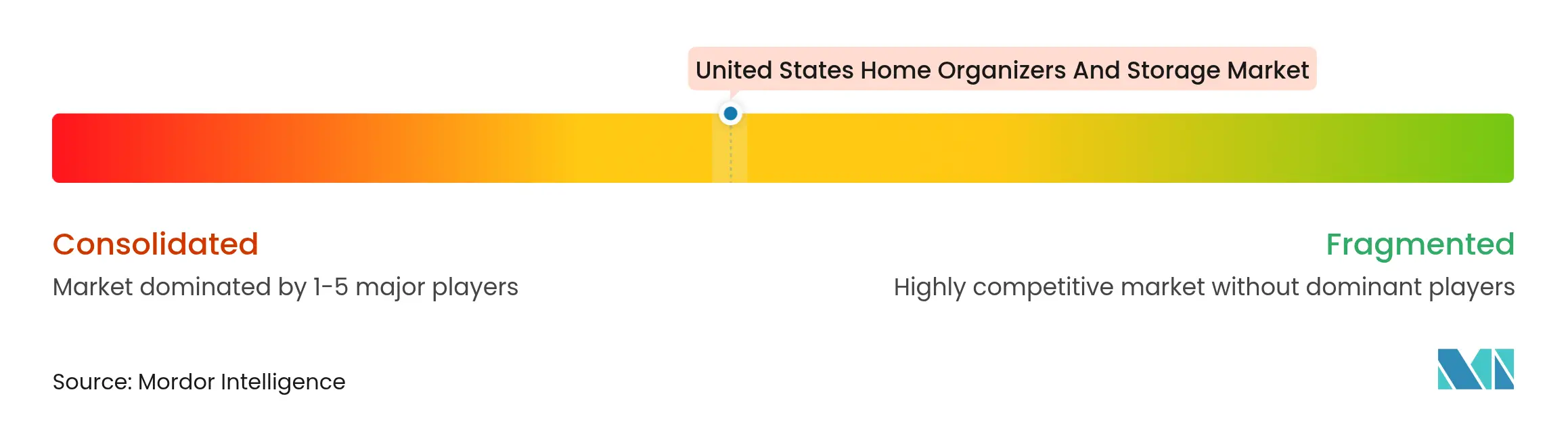

Le marché des organisateurs et du stockage pour la maison aux États-Unis reste modérément fragmenté malgré le poids des grandes surfaces. Home Depot et Lowe's contrôlent conjointement environ 32 % des ventes nationales d'amélioration de l'habitat, une influence sur les canaux qui se traduit par des emplacements en tête de gondole privilégiés et un levier de marque propre pour les produits de rangement. La chaîne spécialisée The Container Store domine toujours la consultation personnalisée, mais son dépôt de bilan en 2024 a révélé une vulnérabilité lorsque la fréquentation diminue. L'entrée de Wayfair dans la distribution physique ajoute un autre concurrent capable de croiser les données du site web sur la recherche et la conversion avec le merchandising en magasin — une boucle redoutable que les petits indépendants peinent à égaler.

Les fabricants se segmentent également en cohortes de produits de base et premium. Sterilite et Rubbermaid contrôlent les gammes plastiques grand format à des prix inférieurs à 15 USD ; leur avantage concurrentiel réside dans la capacité de moulage de résine et les efficacités logistiques en camion complet. À l'extrémité premium, American Woodmark et MasterBrand Cabinets intègrent des inserts de placard dans des ensembles plus larges de cuisine et de salle de bain, tirant parti des relations avec les constructeurs pour vendre des écosystèmes de rangement complets. Des perturbateurs en vente directe aux consommateurs tels que Modular Closets misent sur de faibles frais généraux et des campagnes sociales virales, affirmant que les prix en vente directe d'usine sont inférieurs de 30 % aux devis traditionnels. Organized Living se concentre sur le segment des constructeurs professionnels avec des programmes de revendeurs et le logiciel cloud Bid360, reflétant une autre voie vers la croissance sans courir après la grande distribution.

L'activité stratégique au cours des 18 derniers mois souligne le réalignement des portefeuilles : Rev-A-Shelf a consolidé plusieurs installations dans le Kentucky pour augmenter le débit de 20 %, Lowe's a verrouillé une marque de placard exclusive de Masco, et American Woodmark a lancé la gamme de menuiserie 1951 Cabinetry à prix intermédiaire pour séduire les distributeurs. Les fusions-acquisitions ont été modestes mais ciblées — Karp Associates a acquis la gamme bibliothèque d'Adjustable Shelving pour se diversifier au-delà des niches résidentielles. Dans l'ensemble, les barrières à l'entrée restent faibles pour les bacs de base mais augmentent dans les systèmes en bois personnalisés par intelligence artificielle où les logiciels de conception, le routage CNC et les kits de retouche assortis deviennent des prérequis. Cette mosaïque concurrentielle soutient une innovation durable et maintient le pouvoir de fixation des prix diffusé parmi de nombreux acteurs plutôt que concentré chez une seule entreprise dominante.

Leaders du secteur des organisateurs et du stockage pour la maison aux États-Unis

The Container Store

ClosetMaid (Griffon Corp.)

California Closets

Lowe's (Project Source / Organize-It)

Home Depot (HDX / Husky)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : American Woodmark Corporation a lancé la marque de menuiserie 1951 Cabinetry destinée aux distributeurs. Deux sous-gammes — Foundations et Progressions — proposent des styles de portes et des finitions populaires à des prix compétitifs, offrant aux revendeurs une alternative aux meubles entièrement personnalisés tout en préservant le positionnement Fabriqué aux États-Unis. La direction s'attend à ce que ce lancement capte les rénovateurs sensibles aux prix et renforce la fidélité des canaux.

- Mars 2025 : Wayfair a ouvert un magasin phare de 13 935 m² à Wilmette, dans l'Illinois. Le site sur deux étages mélange 19 départements, des studios de design gratuits, un retrait le jour même et un restaurant sur place pour convertir les visiteurs en acheteurs multi-catégories. Les premières mesures de fréquentation ont dépassé 10 000 visiteurs hebdomadaires, validant la thèse omnicanale du détaillant.

- Mars 2025 : ShelfGenie et l'influenceuse en organisation Clutterbug ont signé un partenariat pour associer des étagères coulissantes à des cadres d'organisation basés sur la personnalité. Des démonstrations au Sommet NAPO 2025 ont montré comment des inserts personnalisés s'associent à du contenu de coaching pour améliorer l'adhérence, visant à augmenter le revenu moyen des projets de 18 %. L'alliance souligne la demande croissante pour des offres groupées de solutions plutôt que des produits distincts.

- Janvier 2025 : Lowe's et Masco ont lancé Home Options Storage Solutions exclusivement dans les magasins Lowe's. Les kits de démarrage commencent à 200 USD et comprennent quatre finitions de couleur, ciblant les bricoleurs à la recherche de placards modulaires à prix intermédiaire ne nécessitant que des outils de base. Les taux de vente initiaux ont dépassé les prévisions de 12 % sur les marchés pilotes, entraînant un déploiement à l'échelle de la chaîne.

Portée du rapport sur le marché des organisateurs et du stockage pour la maison aux États-Unis

Le rapport fournit la portée du marché ainsi que les principaux facteurs de croissance et offre des perspectives majeures sur le marché. Le rapport sur le marché des organisateurs et du stockage pour la maison aux États-Unis couvre un bref aperçu des segments et sous-segmentations, notamment les types de produits, les applications et les entreprises. Ce rapport décrit la taille du marché en analysant les données historiques et les prévisions futures.

Le marché des organisateurs et du stockage pour la maison aux États-Unis est segmenté par produit (paniers de rangement, boîtes de rangement, sacs de rangement, rangements suspendus, organisateurs multifonctions, organisateurs de bagages de voyage, unités modulaires et autres), application (placards de chambre à coucher, buanderies, bureaux à domicile, garde-manger et cuisine, garages et autres) et canal de distribution (supermarchés et hypermarchés, magasins spécialisés, en ligne, autres).

| Paniers de rangement |

| Boîtes de rangement |

| Sacs de rangement |

| Rangement suspendu |

| Organisateurs multifonctions |

| Organisateurs de bagages de voyage |

| Unités modulaires |

| Autres produits |

| Placards de chambre à coucher |

| Buanderies |

| Bureaux à domicile |

| Garde-manger et cuisine |

| Garages |

| Autres applications |

| Hypermarchés et supermarchés |

| Magasins spécialisés |

| En ligne |

| Autres canaux de distribution |

| Nord-Est |

| Midwest |

| Sud |

| Ouest |

| Par produit | Paniers de rangement |

| Boîtes de rangement | |

| Sacs de rangement | |

| Rangement suspendu | |

| Organisateurs multifonctions | |

| Organisateurs de bagages de voyage | |

| Unités modulaires | |

| Autres produits | |

| Par application | Placards de chambre à coucher |

| Buanderies | |

| Bureaux à domicile | |

| Garde-manger et cuisine | |

| Garages | |

| Autres applications | |

| Par canal de distribution | Hypermarchés et supermarchés |

| Magasins spécialisés | |

| En ligne | |

| Autres canaux de distribution | |

| Par région | Nord-Est |

| Midwest | |

| Sud | |

| Ouest |

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des organisateurs et du stockage pour la maison aux États-Unis d'ici 2030 ?

Il devrait atteindre 15,21 milliards USD, reflétant un CAGR de 4,78 % à partir de 2025.

Quel segment de produit connaît la croissance la plus rapide ?

Les unités modulaires sont prévues pour un CAGR de 5,91 %, dépassant toutes les autres catégories de produits.

Quelle est l'importance de la distribution en ligne pour les ventes futures ?

Les canaux en ligne progressent à un CAGR de 7,24 % et représentent déjà environ un tiers des revenus des unités premium.

Quelle région des États-Unis offre le plus fort potentiel de croissance ?

L'Ouest est en tête avec un CAGR projeté de 6,03 % jusqu'en 2030, porté par les revenus technologiques et la réduction des espaces de vie.

Quel facteur clé freine actuellement les marges bénéficiaires ?

La volatilité des prix du bois d'œuvre et de la mousse, aggravée par les droits de douane à l'importation, réduit la marge de fabrication d'environ 0,8 point de pourcentage.

Comment les outils de conception par intelligence artificielle modifient-ils les attentes des clients ?

Les plateformes qui génèrent des agencements de placards photoréalistes en quelques minutes normalisent la personnalisation de masse et augmentent les valeurs de commande moyennes pour les systèmes modulaires.

Dernière mise à jour de la page le: