Taille et Part du Marché de la Logistique de Santé aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

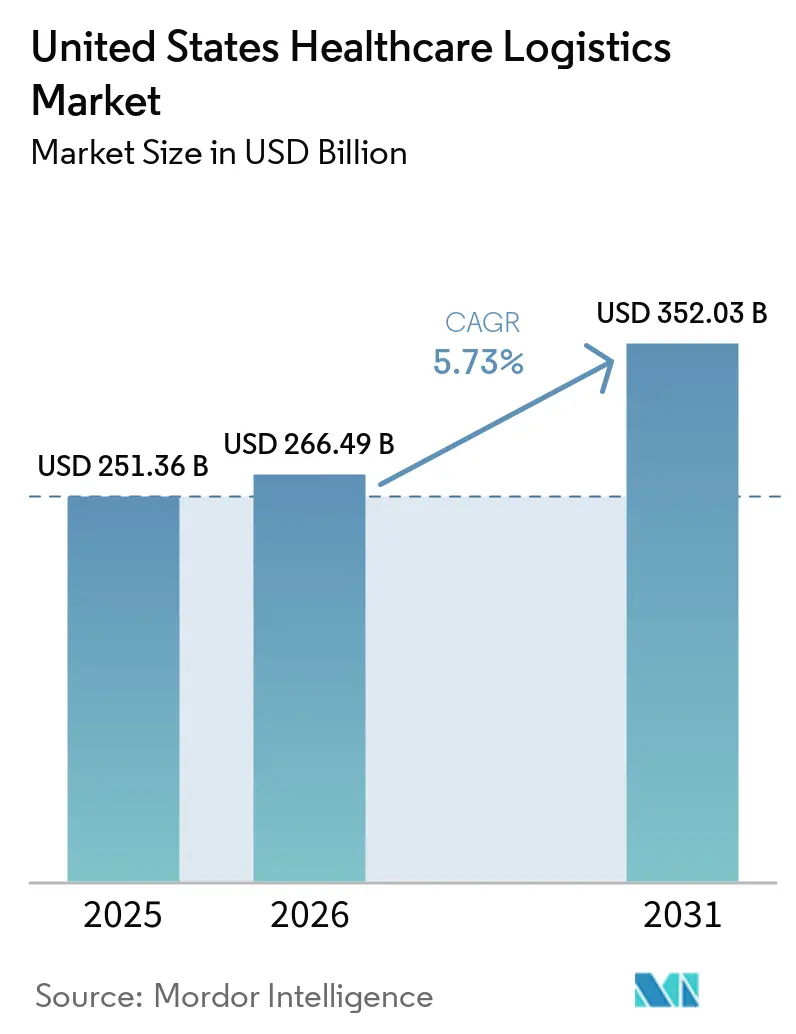

| Taille du marché de l'année de base (2025) | 251.36 Milliards de dollars |

| Taille du Marché (2026) | 266.49 Milliards de dollars |

| Taille du Marché (2031) | 352.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.73% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Logistique de Santé aux États-Unis par Mordor Intelligence

La taille du marché de la logistique de santé aux États-Unis était évaluée à 251,36 milliards USD en 2025 et devrait croître de 266,49 milliards USD en 2026 pour atteindre 352,03 milliards USD d'ici 2031, à un CAGR de 5,73 % durant la période de prévision (2026-2031).

La croissance est façonnée par les produits pharmaceutiques de spécialité, les thérapies cellulaires et géniques, et la prestation de soins décentralisée, qui orientent les dépenses vers la capacité de la chaîne du froid, l'exécution de la livraison intermédiaire et du dernier kilomètre, et des contrôles renforcés de la chaîne de traçabilité sur l'ensemble du marché. Les exigences de la DSCSA poussent également les distributeurs et les prestataires logistiques vers la traçabilité au niveau du conditionnement et des processus électroniques interopérables, ce qui accroît la valeur des partenaires de transport et d'entreposage conformes. Les attentes des acheteurs en matière de visibilité et de redondance restent plus élevées qu'avant 2020, de sorte que les contrats accordent désormais plus de poids à la continuité du service et à la gestion auditée. Les grands intégrateurs et les distributeurs pharmaceutiques répondent par des acquisitions, l'expansion de réseaux et des partenariats axés sur les capacités, ce qui réduit la marge de manœuvre pour les prestataires de niveau intermédiaire qui ne disposent pas d'actifs validés de chaîne du froid ou de distribution spécialisée. Les flux nationaux ancrent toujours le marché, mais de nouvelles opportunités s'ouvrent dans la manutention cryogénique, la distribution directe au patient et le soutien distribué aux soins en dehors des environnements hospitaliers traditionnels.

Points Clés du Rapport

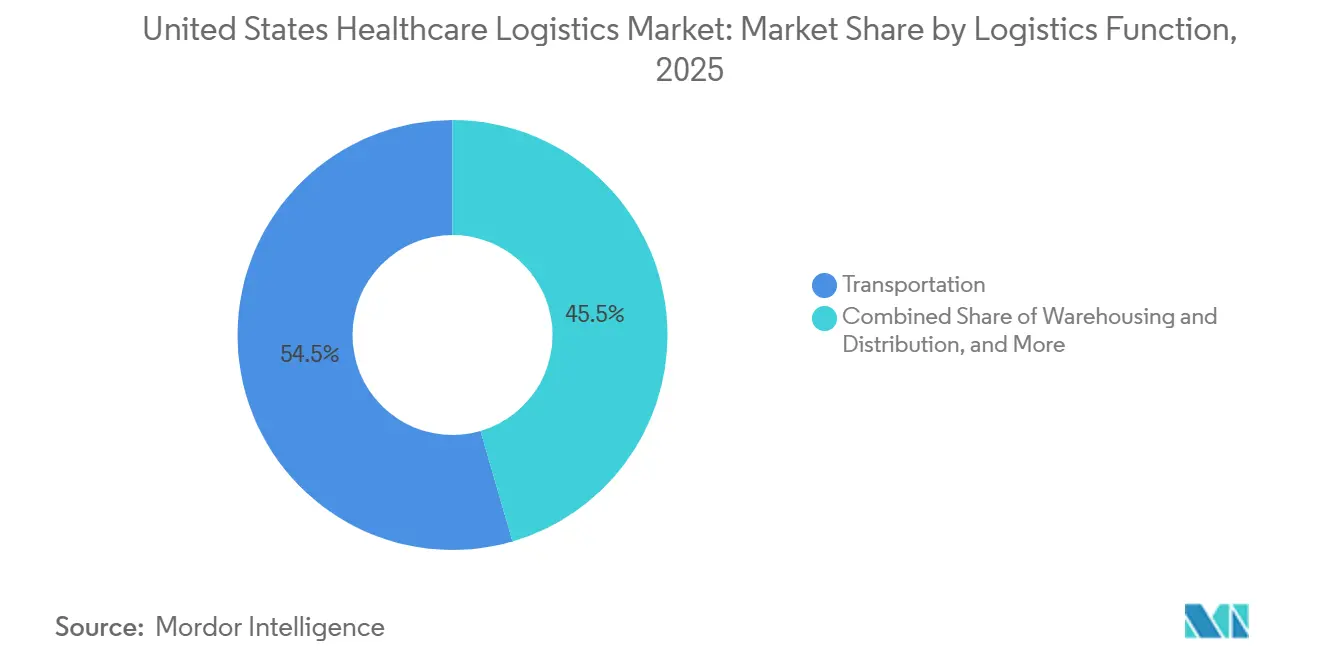

- Par fonction logistique, le transport détenait 54,50 % de la part du marché de la logistique de santé aux États-Unis en 2025, tandis que l'entreposage et la distribution devraient croître à un CAGR de 7,49 % jusqu'en 2031.

- Par type de température, la logistique non contrôlée en température représentait 82,14 % de la taille du marché de la logistique de santé aux États-Unis en 2025, tandis que la logistique contrôlée en température devrait se développer à un CAGR de 7,63 % jusqu'en 2031.

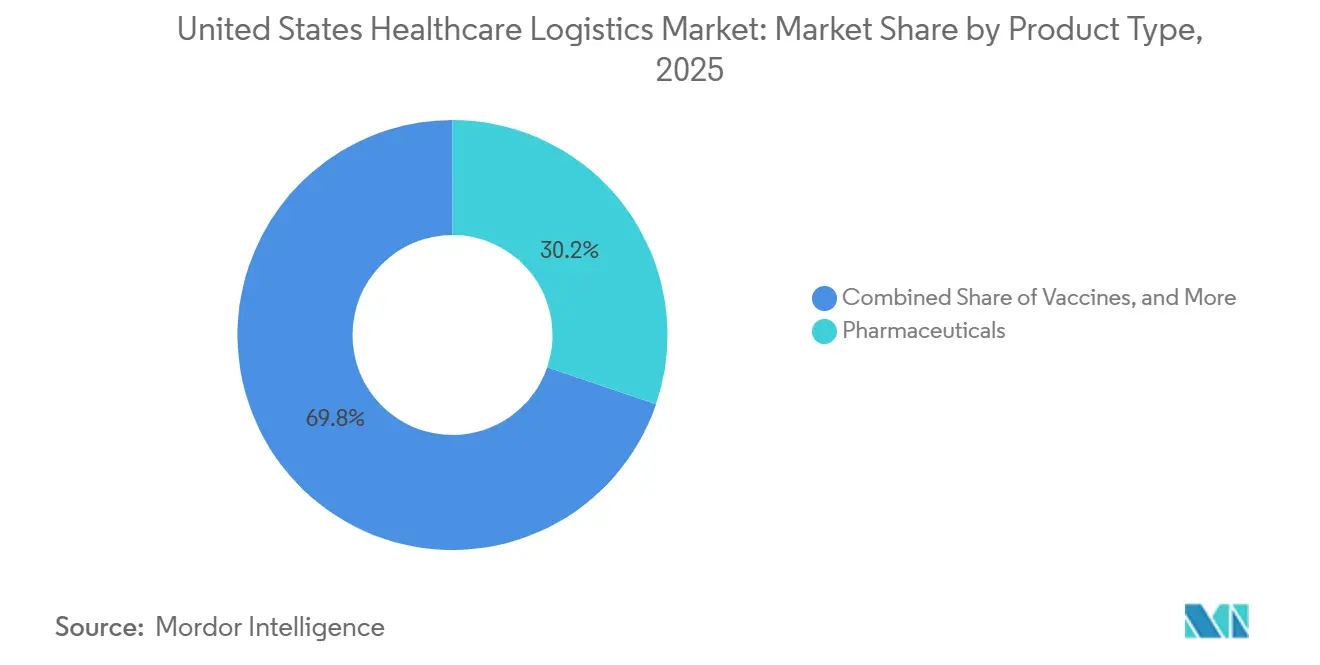

- Par type de produit, les produits pharmaceutiques étaient en tête avec 30,22 % de la part du marché de la logistique de santé aux États-Unis en 2025, tandis que les thérapies cellulaires et géniques devraient croître à un CAGR de 11,79 % jusqu'en 2031.

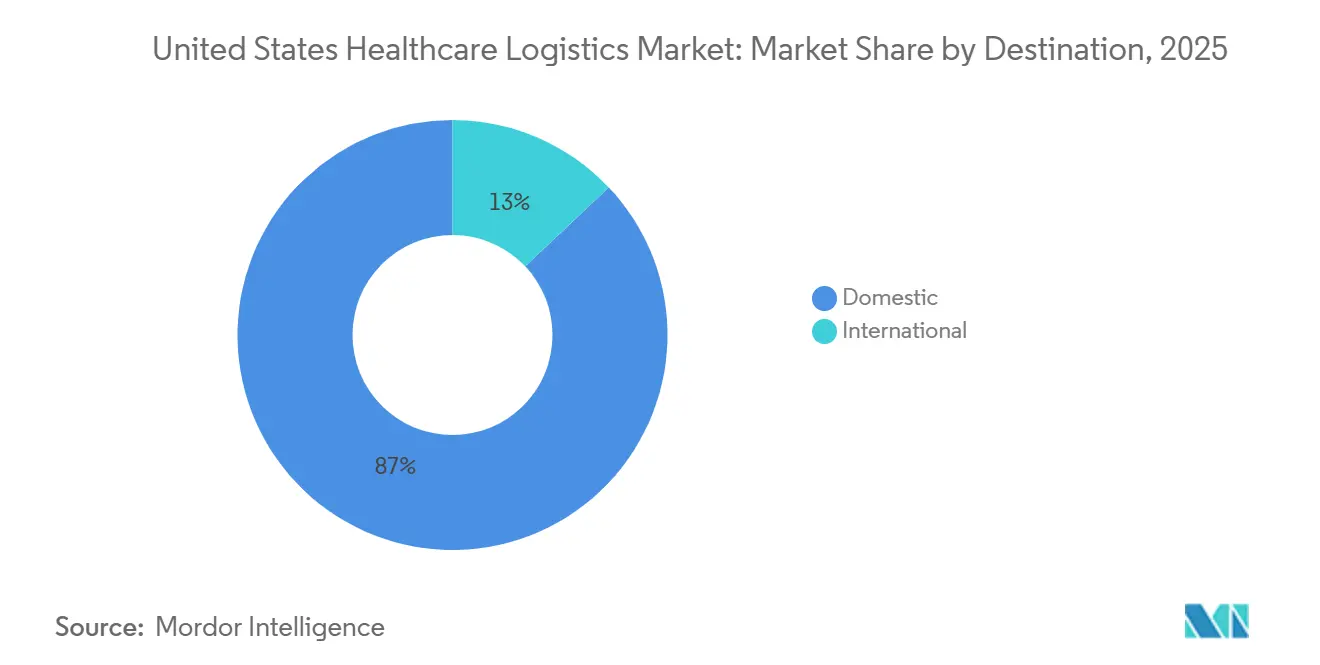

- Par destination, les expéditions nationales détenaient 87,04 % de la part du marché de la logistique de santé aux États-Unis en 2025, tandis que les expéditions internationales devraient progresser à un CAGR de 6,79 % jusqu'en 2031.

- Par utilisateur final, les fabricants pharmaceutiques représentaient 32,77 % de la taille du marché de la logistique de santé aux États-Unis en 2025, tandis que les hôpitaux et les cliniques devraient croître à un CAGR de 8,37 % jusqu'en 2031.

- Par géographie, le Nord-Est était en tête avec 26,14 % de la part du marché de la logistique de santé aux États-Unis en 2025, tandis que l'Ouest devrait croître à un CAGR de 7,03 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de la Logistique de Santé aux États-Unis

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Croissance de la Distribution Directe au Patient en Pharmacie de Spécialité | +1.10% | National, avec une demande concentrée dans le Nord-Est, le Sud-Est et l'Ouest | Court terme (≤ 2 ans) |

| Expansion des Couloirs de Chaîne du Froid pour les Thérapies Cellulaires et Géniques | +0.90% | National, avec des gains précoces dans les clusters biopharma du Nord-Est, de la région Mid-Atlantique et de la Californie | Moyen terme (2-4 ans) |

| Demandes Croissantes en Matière de Sérialisation, de Traçabilité et de Contrôle de la Chaîne de Traçabilité | +0.50% | National, piloté par la pleine application de la DSCSA de la FDA effective en 2025-2026 | Court terme (≤ 2 ans) |

| Adoption des Tours de Contrôle Prédictives et de la Surveillance IoT | +0.40% | Réseaux mondiaux avec les hubs de distribution nationale aux États-Unis comme nœuds principaux | Moyen terme (2-4 ans) |

| Croissance des Modèles de Soins à Domicile Hospitaliers et de Livraison de Perfusion à Domicile | +0.70% | National, avec une adoption accélérée dans les zones métropolitaines du Nord-Est, du Sud-Est et de l'Ouest | Court terme (≤ 2 ans) |

| Pression en Matière de Durabilité sur les Emballages et le Transport Contrôlés en Température | +0.30% | National, avec une influence réglementaire des cadres EPR de Californie, du Colorado, du Maine et de l'Oregon | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la Distribution Directe au Patient en Pharmacie de Spécialité

La distribution directe au patient est passée d'un canal émergent à un modèle opérationnel courant pour les produits pharmaceutiques de spécialité. Un plus grand nombre de thérapies présente désormais des besoins en matière de manutention, de remboursement et de soutien aux patients qui ne s'adaptent pas bien à la distribution en gros traditionnelle. Les payeurs et les gestionnaires de prestations pharmaceutiques réorientent davantage de produits biologiques à coût élevé, de produits GLP-1 et de traitements oncologiques vers la distribution par correspondance et les plateformes de distribution en étoile. Ce changement exige des prestataires logistiques qu'ils gèrent l'assurance de la température, la planification des livraisons, le soutien à l'observance et la coordination infirmière dans un seul flux opérationnel. Les prestataires qui ne peuvent pas combiner la livraison avec la visibilité du service perdent du terrain sur le marché de la logistique de santé aux États-Unis face aux plateformes intégrées de pharmacie de spécialité et aux plateformes directes au patient conçues à cet effet.

Expansion des Couloirs de Chaîne du Froid pour les Thérapies Cellulaires et Géniques

Les produits de thérapie cellulaire et génique réglementés par la FDA sont désormais des produits commerciaux établis, et cela modifie la conception des couloirs, les emballages et la gestion des exceptions sur le marché de la logistique de santé aux États-Unis. Chaque traitement autologue suit un flux de chaîne d'identité depuis le prélèvement jusqu'à la fabrication, en passant par l'expédition cryogénique jusqu'à la perfusion finale, de sorte que le processus logistique fait partie intégrante du parcours de traitement. Cette structure nécessite une manutention cryogénique à ou en dessous de -150 °C pour certaines thérapies, un stockage à redondance énergétique et des enregistrements auditables de la chaîne de traçabilité. Les investissements dans la fabrication alimentent les futurs pipelines logistiques, notamment à proximité des clusters biopharma établis dans le Nord-Est et en Pennsylvanie. Le seuil de capital élevé concentre cette partie du marché de la logistique de santé aux États-Unis parmi les opérateurs qui exploitent déjà des réseaux cryogéniques validés.

Demandes Croissantes en Matière de Sérialisation, de Traçabilité et de Contrôle de la Chaîne de Traçabilité

La DSCSA a établi des exigences de traçabilité au niveau du conditionnement et d'interopérabilité électronique pour certains médicaments sur ordonnance aux États-Unis, ce qui relève les normes de conformité sur l'ensemble du marché de la logistique de santé aux États-Unis. Les distributeurs en gros et les prestataires logistiques tiers font désormais face à des attentes plus strictes en matière d'identification des produits, d'échange de données et de traitement rapide des notifications de produits illicites. L'effet opérationnel est que les partenaires logistiques doivent relier la manutention physique à des enregistrements numériques précis sur les flux entrants et sortants. Ce changement remodèle les relations commerciales car les fabricants considèrent de plus en plus les opérateurs non conformes comme un risque plutôt que comme une option de secours. La même couche de visibilité soutient également une surveillance plus rigoureuse de la température et la gestion des exceptions lorsqu'elle est associée à des outils de suivi connectés[1]"Loi sur la Sécurité de la Chaîne d'Approvisionnement en Médicaments (DSCSA)." FDA, fda.gov.

Croissance des Modèles de Soins à Domicile Hospitaliers et de Livraison de Perfusion à Domicile

La prestation de soins en dehors des environnements hospitaliers traditionnels crée une nouvelle couche de services sur le marché de la logistique de santé aux États-Unis. Les programmes de soins à domicile hospitaliers et de perfusion à domicile dépendent de fenêtres de livraison prévisibles, d'une manutention sécurisée et d'un réapprovisionnement rapide des fournitures thérapeutiques et des consommables. Cette demande favorise l'entreposage distribué, les capacités de messagerie médicale dédiées et une coordination plus étroite entre les équipes logistiques et les équipes soignantes. Elle accroît également l'importance de l'exécution du dernier kilomètre car une défaillance du service affecte désormais la continuité du traitement à domicile plutôt que la seule disponibilité en rayon dans un établissement. Les opérateurs capables de combiner la fiabilité de la livraison avec la visibilité des itinéraires et le soutien aux patients sont mieux placés pour remporter cette partie du marché[2]"Soins à Domicile Hospitaliers." Association Américaine des Hôpitaux, aha.org/hospitalathome .

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénuries de Conducteurs dans le Fret Routier à Délai Critique | -0.50% | National, avec des impacts aigus dans les corridors de la Sun Belt, les hubs pharmaceutiques du Midwest et les marchés à forte densité de distribution du Nord-Est | Court terme (≤ 2 ans) |

| Coût Élevé des Infrastructures à Ultra-Basse Température | -0.40% | National, affectant de manière disproportionnée les marchés situés en dehors des principaux clusters biopharma | Moyen terme (2-4 ans) |

| Risque de Défaillance de la Réfrigération et de Responsabilité en cas d'Excursion | -0.30% | National, avec un risque concentré aux nœuds de manutention au sol du fret aérien et aux points de contact du dernier kilomètre | Court terme (≤ 2 ans) |

| Conformité Fragmentée sur les Flux Multi-États et Transfrontaliers | -0.30% | National, avec une complexité accrue pour les prestataires logistiques tiers opérant dans 15 États ou plus | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénuries de Conducteurs dans le Fret Routier à Délai Critique

Le marché du fret routier est entré en 2026 avec une base de conducteurs plus restreinte, ce qui constitue une contrainte significative sur le marché de la logistique de santé aux États-Unis. La pénurie indique qu'un changement de réglementation affectant l'éligibilité des conducteurs commerciaux non domiciliés a retiré 50 000 conducteurs du service actif à court terme. Elle indique également que le déficit global de conducteurs de camions s'élevait à environ 82 000 conducteurs, exposant le fret de santé car le transport routier assure toujours l'essentiel du réapprovisionnement pharmaceutique et des mouvements du dernier kilomètre. Cette pression est particulièrement sérieuse pour les organes, les produits sanguins, les thérapies cellulaires et les livraisons pharmaceutiques urgentes, car ces expéditions offrent peu ou pas de flexibilité de transit. Les transporteurs qui peuvent encore fournir des services de qualité pour la santé gagnent en pouvoir de fixation des prix à mesure que la capacité frigorifique et à délai critique se resserre.

Coût Élevé des Infrastructures à Ultra-Basse Température

L'infrastructure à ultra-basse température reste l'une des parties les plus coûteuses du marché de la logistique de santé aux États-Unis à construire et à exploiter. Le coût élevé indique que les installations pharmaceutiques dédiées peuvent dépasser 4 305,56 USD par mètre carré en coût de construction, avant l'ajout de la réfrigération validée, de la surveillance, de la redondance CVC et des couches de conformité. De plus, un congélateur de laboratoire standard à -80 °C consomme 10,00 à 12,00 kWh par jour, ce qui pousse les coûts d'exploitation bien au-dessus de ceux des sites de chaîne du froid standard. Il en résulte un marché divisé, avec un petit nombre de spécialistes desservant les thérapies cryogéniques et à congélation profonde, tandis que le reste du secteur reste concentré sur les plages réfrigérées et congelées. Cette concentration réduit la redondance et augmente le risque de point de défaillance unique lors des périodes de tension de capacité[3]"Réfrigérateurs et Congélateurs de Laboratoire Certifiés ENERGY STAR." ENERGY STAR, energystar.gov.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Fonction Logistique : L'Infrastructure d'Entreposage Redéfinit le Positionnement Concurrentiel

Le transport détenait 54,50 % de la part du marché de la logistique de santé aux États-Unis en 2025, tandis que l'entreposage et la distribution devraient progresser à un CAGR de 7,49 % jusqu'en 2031. Cette part dominante reflète le rôle central du transport routier, aérien et intermodal dans la distribution pharmaceutique, où le respect des délais et la manutention conforme restent des exigences de service essentielles. Le fret aérien dessert le segment haut de gamme du réseau car les thérapies cryogéniques et les produits biologiques urgents dépendent de couloirs validés et de transferts étroitement gérés. Les réseaux routiers assurent toujours la base volumique du secteur de la logistique de santé aux États-Unis car ils relient les fabricants, les distributeurs, les hôpitaux, les pharmacies et les points de distribution régionaux à l'échelle nationale. Cela maintient le transport au cœur de la valeur contractuelle même si le mix de services devient plus spécialisé[4]"Impact Économique des Distributeurs de Santé aux États-Unis." Association des Distributeurs de Santé, getmga.com.

L'entreposage et la distribution croissent plus rapidement car les fabricants s'orientent vers des modèles externalisés qui combinent stockage, distribution et gestion de la température sous un seul prestataire. Ce changement est lié à l'essor des soins distribués car les programmes de thérapie à domicile et de soins aigus à domicile nécessitent des stocks positionnés plus près des patients et des équipes soignantes. La couche à valeur ajoutée s'élargit également à mesure que les prestataires prennent en charge le conditionnement, l'étiquetage, l'emballage frigorifique et la logistique inverse en plus du stockage de base. Les prestataires disposant de sites conformes aux BPD et aux BPF détiennent un avantage structurel car les produits pharmaceutiques réglementés ne peuvent pas facilement transiter par des environnements non certifiés. Au fil du temps, cela déplace le positionnement concurrentiel au sein du marché de la logistique de santé aux États-Unis de la simple portée de transport vers une capacité d'entreposage intégrée et une discipline opérationnelle validée.

Par Type de Température : L'Investissement dans la Chaîne du Froid Dépasse le Marché Global

La logistique non contrôlée en température représentait 82,14 % de la taille du marché de la logistique de santé aux États-Unis en 2025, tandis que la logistique contrôlée en température devrait croître à un CAGR de 7,63 % jusqu'en 2031. Les flux ambiants restent dominants car un grand volume de produits pharmaceutiques, de dispositifs médicaux et de fournitures de santé peut être transporté sans contrôle actif de la température. Cette large base ambiante soutient l'échelle nationale et l'efficacité des coûts, ce qui la rend essentielle pour le réapprovisionnement de routine et la distribution de santé à grande échelle. Néanmoins, le mix évolue lentement car les nouvelles thérapies accordent plus d'importance à la manutention réfrigérée, congelée et à congélation profonde. Cela oriente les investissements vers la surveillance, les emballages qualifiés et une gestion plus stricte des exceptions sur le marché de la logistique de santé aux États-Unis.

La plage réfrigérée de 2 °C à 8 °C dessert une grande partie de la base pharmaceutique réfrigérée, tandis que les plages congelées soutiennent les vaccins à ARNm et certains produits biologiques, et les plages à congélation plus profonde soutiennent les flux de thérapies avancées. Par ailleurs, les réglementations sur les réfrigérants affectent l'économie de construction des nouvelles installations de stockage frigorifique en 2026, ajoutant une variable de planification supplémentaire à l'expansion du réseau. Dans le même temps, la capacité de chaîne du froid validée continue de commander une prime car le service est plus difficile à reproduire, plus capitalistique et plus sensible à la conformité. Cela indique également que les tarifs de la chaîne du froid peuvent être 150 % à 200 % supérieurs aux alternatives ambiantes, ce qui montre à quel point les prix séparent nettement les deux niveaux de service. Cet écart croissant suggère que la capacité contrôlée en température restera l'un des plus forts bassins de valeur du secteur de la logistique de santé aux États-Unis.

Par Type de Produit : La Complexité des Spécialités Redéfinit la Référence de la Logistique Pharmaceutique

Les produits pharmaceutiques détenaient la part de produit dominante à 30,22 % de la taille du marché de la logistique de santé aux États-Unis en 2025, tandis que les thérapies cellulaires et géniques devraient se développer à un CAGR de 11,79 % jusqu'en 2031. La base pharmaceutique reste large car la distribution des médicaments sur ordonnance continue de transiter par des réseaux de gros à volume élevé et des relations pharmaceutiques établies. Dans le même temps, le segment des thérapies avancées modifie les normes opérationnelles, car chaque expédition commerciale de thérapie cellulaire ou génique nécessite des contrôles stricts de la chaîne d'identité et une protection thermique spécialisée. La supervision de la FDA sur les produits de thérapie cellulaire et génique soutient la réalité commerciale selon laquelle ces thérapies nécessitent désormais une manutention réglementée tout au long du prélèvement, de la fabrication, du transport et de la perfusion. Cela fait des thérapies avancées un domaine de croissance stratégique au sein du marché de la logistique de santé aux États-Unis, même lorsque leur volume de départ est inférieur à celui des produits pharmaceutiques conventionnels.

Les biopharmaceutiques, les vaccins et les matériaux d'essais cliniques ajoutent chacun leurs propres exigences en matière de stockage, de manutention et de réglementation, de sorte que le mix de produits devient plus hiérarchisé et spécialisé. Cela met en évidence le travail de Cencora en 2026 avec Gilead sur les thérapies CAR-T, qui montre comment les distributeurs développent une profondeur opérationnelle autour des thérapies avancées commercialement approuvées. Les dispositifs médicaux, les produits vétérinaires, les composants sanguins et plasmatiques, et les produits de diagnostic continuent de compléter le panier de produits restant et de soutenir une utilisation plus large du réseau. Les produits de diagnostic et de laboratoire bénéficient également d'une activité de test plus distribuée et de soins au point d'intervention en dehors des environnements centralisés traditionnels. En conséquence, la complexité des produits sur le marché de la logistique de santé aux États-Unis augmente plus rapidement que la croissance globale des volumes.

Par Destination : La Concentration Nationale Masque la Complexité Internationale

Les expéditions nationales détenaient 87,04 % de la part du marché de la logistique de santé aux États-Unis en 2025, tandis que les flux internationaux devraient croître à un CAGR de 6,79 % jusqu'en 2031. La prédominance nationale reflète la structure largement autonome de la chaîne d'approvisionnement pharmaceutique aux États-Unis, où la plupart des produits transitent dans des couloirs nationaux entre fabricants, distributeurs et sites de soins. Ce vaste réseau interne contribue à soutenir la résilience car la plupart des flux de produits finis ne dépendent pas des mouvements transfrontaliers. Il donne également un avantage aux grands opérateurs nationaux car ils peuvent développer la densité des itinéraires, la cohérence du service et la supervision de la conformité plus efficacement. Cette concentration nationale reste l'une des caractéristiques déterminantes du marché de la logistique de santé aux États-Unis.

Le segment international est plus petit mais croît plus rapidement car les importations pharmaceutiques, les mouvements d'essais cliniques et l'approvisionnement spécialisé nécessitent encore plus de manutention transfrontalière. Cela met en évidence l'exposition croissante aux importations en provenance de hubs de fabrication tels que l'Inde et l'Irlande, qui ajoutent des exigences en matière de documentation, de vérification de la température et de contrôle de la chaîne de traçabilité moins intenses dans les flux nationaux. Le contrôle aux frontières et les programmes de sécurité des produits rendent également l'exécution internationale plus sensible à la qualité de la documentation et à la visibilité des expéditions. Cela signifie que la logistique de santé internationale peut offrir une croissance attrayante, mais elle implique également une charge de conformité plus élevée et moins de marge d'erreur opérationnelle. Au fil du temps, l'écart entre l'échelle nationale et la complexité internationale restera un schéma organisateur clé sur le marché de la logistique de santé aux États-Unis.

Par Utilisateur Final : Les Fabricants Pharmaceutiques Génèrent le Volume, les Hôpitaux Génèrent la Complexité du Service

Les fabricants pharmaceutiques représentaient 32,77 % de la part du marché de la logistique de santé aux États-Unis en 2025, tandis que les hôpitaux et les cliniques devraient croître à un CAGR de 8,37 % jusqu'en 2031. Les fabricants restent le plus grand groupe de clients car ils sont à l'origine de la demande de distribution et définissent de nombreuses normes du réseau en matière de manutention, de conformité et de performance de livraison. Leurs besoins vont de la distribution ambiante aux mouvements cryogéniques, et des couloirs nationaux aux flux internationaux, ce qui en fait les comptes les plus complexes à servir sur le plan opérationnel. Cette position leur confère un fort levier dans la sélection des transporteurs, les modèles d'externalisation et les structures de partenaires privilégiés sur l'ensemble du marché de la logistique de santé aux États-Unis. Cela explique également pourquoi les grands prestataires logistiques investissent dans les capacités plutôt que seulement dans l'échelle du réseau.

Les hôpitaux et les cliniques croissent plus rapidement car les soins se déplacent en dehors des environnements hospitaliers traditionnels, et les modèles de service nécessitent désormais un réapprovisionnement plus direct et plus sensible au temps. Cela est lié au développement des soins à domicile hospitaliers, qui accroît la demande de livraison coordonnée du dernier kilomètre et de soutien aux stocks distribués. Le modèle Velocare de Cardinal Health illustre comment les prestataires répondent avec des plateformes dédiées au mouvement des fournitures médicales liées aux parcours de soins à domicile. Les distributeurs, les grossistes, les pharmacies de détail et les autres utilisateurs représentent toujours une grande part de la base d'utilisateurs finaux, mais la consolidation comprime le niveau intermédiaire de ce groupe. Cela laisse le marché de la logistique de santé aux États-Unis de plus en plus façonné par une base de fabricants à volume élevé et un segment de prestation de soins à croissance plus rapide qui exige une plus grande précision de service.

Analyse Géographique

Le Nord-Est détenait 26,14 % de la part du marché de la logistique de santé aux États-Unis en 2025, tandis que l'Ouest devrait se développer à un CAGR de 7,03 % jusqu'en 2031. Le Nord-Est est en tête car le corridor Boston-Washington combine des centres médicaux universitaires, des systèmes hospitaliers de spécialité, des sièges sociaux pharmaceutiques et une activité de distribution dense dans une région connectée. New York reste une importante porte d'entrée pour les importations pharmaceutiques, et la concentration environnante d'opérations biopharmaceutiques dans le New Jersey et le Connecticut soutient un niveau élevé d'activité d'origine et de destination. L'exécution de la DSCSA est particulièrement importante dans cette région car les systèmes hospitaliers multi-sites et les grands réseaux de pharmacies opèrent dans des environnements complexes et à volume élevé. L'Ouest croît plus rapidement car la Californie développe sa base de fabrication biopharmaceutique et parce que les États du Pacifique connaissent une adoption plus large des modèles de soins à domicile hospitaliers.

Le centre de distribution planifié de Cencora de 39 948,31 mètres carrés à Fontana, en Californie, montre comment l'Ouest ajoute une capacité automatisée pour soutenir la croissance future. Le Sud-Est et le Midwest représentent également une part importante du volume car l'activité de fabrication et de gros reste forte en Caroline du Nord, dans l'Indiana, dans l'Ohio et dans les États voisins. Le centre logistique de Cardinal Health de 32 516,06 mètres carrés à Groveport, dans l'Ohio, et le centre de distribution national planifié de Cencora de 49 238,61 mètres carrés à Harrison, dans l'Ohio, renforcent le rôle du Midwest en tant que base de distribution en gros centrale. GEODIS a également ouvert une installation de transbordement de chaîne du froid dédiée à la santé de 7 246,44 mètres carrés près de Chicago avec un ajout de 483,10 mètres carrés contrôlé en température, ce qui renforce le rôle de la région dans la manutention pharmaceutique aérienne et maritime. Dans le Sud-Est, l'expansion planifiée de Cencora à Dothan indique une capacité de stockage réfrigéré et congelé plus importante, ce qui soutient des flux de santé plus spécialisés.

Le Sud-Ouest se développe avec ses centres de population, notamment au Texas, où une installation de prestataire logistique tiers de 46 451,52 mètres carrés était prévue pour une exploitation future. La grande géographie de cette région et sa base de demande dispersée rendent l'exécution du dernier kilomètre plus difficile, ce qui accroît la valeur des nœuds pharmaceutiques stratégiquement positionnés. Dans l'ensemble, les schémas régionaux montrent que le marché de la logistique de santé aux États-Unis combine une base Nord-Est dense et à forte conformité avec une croissance occidentale plus rapide et une solide force de distribution centrale. La géographie sur le marché de la logistique de santé aux États-Unis reste donc moins une question de simple concentration de volume et davantage une question de la façon dont la densité du réseau, le mix de thérapies et les modèles de prestation de soins varient d'une région à l'autre.

Paysage Concurrentiel

Le marché de la logistique de santé aux États-Unis est modérément consolidé au niveau supérieur, avec UPS Healthcare, DHL Supply Chain, FedEx Healthcare Solutions, McKesson, Cencora et Cardinal Health contrôlant une grande part de l'activité logistique pharmaceutique à haute valeur ajoutée. Ces entreprises se concurrencent sur la capacité validée de la chaîne du froid, l'échelle de distribution, l'exécution de la conformité et la portée directe au patient plutôt que sur le seul mouvement de fret. Les acteurs les plus forts s'étendent également plus profondément dans la logistique de spécialité, la gestion des essais cliniques et le soutien aux thérapies avancées, ce qui relève le seuil de capacité pour les nouveaux entrants. Cela rend le marché de la logistique de santé aux États-Unis plus sélectif car les clients souhaitent de plus en plus un nombre réduit de partenaires capables de soutenir le transport, l'entreposage, la visibilité et la manutention réglementée dans un seul réseau. Les prestataires de niveau intermédiaire ont encore de la place dans les services de niche, mais l'écart se creuse entre les leaders spécialisés et les opérateurs logistiques généralistes.

UPS a utilisé des acquisitions pour étendre sa portée dans la chaîne du froid, notamment Andlauer Healthcare Group et les transactions antérieures Frigo-Trans et BPL, qui ajoutent une distribution spécialisée et une capacité contrôlée en température. DHL a suivi une trajectoire similaire via CRYOPDP et SDS Rx, associant la force des essais cliniques et des thérapies cellulaires et géniques à la livraison pharmaceutique du dernier kilomètre. FedEx s'est davantage orienté vers l'investissement organique, en utilisant des programmes de qualité et des outils de visibilité tels que SenseAware et Surround pour renforcer la gouvernance du service et la surveillance des expéditions. Cette différence de stratégie montre que le marché de la logistique de santé aux États-Unis offre encore plus d'une voie vers l'échelle, mais chaque voie viable dépend désormais d'une profondeur de service réglementée. Le rapport de C.H. Robinson de plus de 1,00 milliard USD de revenus dans le domaine de la santé au cours des 12 mois précédents montre également que les grands acteurs d'orchestration peuvent être compétitifs lorsqu'ils combinent des tours de contrôle, la portée des transporteurs et des systèmes de qualité adaptés à la santé.

Des spécialistes tels que Marken, AIT Worldwide Logistics et World Courier continuent de détenir des positions défendables dans les mouvements d'essais cliniques et de thérapies de spécialité car la connaissance réglementaire approfondie reste importante. La conformité est devenue une ligne de démarcation plus nette à mesure que les exigences de traçabilité de la DSCSA et les attentes en matière de manutention des thérapies avancées poussent les clients vers des opérateurs éprouvés. Le principal espace blanc reste dans la logistique cryogénique entièrement intégrée, la distribution directe au patient pour les maladies rares et l'exécution prédictive des tours de contrôle à l'échelle nationale. Même avec de solides acteurs de premier plan, le marché de la logistique de santé aux États-Unis n'a toujours pas un seul opérateur qui domine pleinement chaque couloir à haute complexité et chaque couche de service.

Leaders du Secteur de la Logistique de Santé aux États-Unis

United Parcel Service of America, Inc. (UPS)

FedEx

DHL Group

Cencora

McKesson Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : Cencora et Gilead Sciences ont renforcé leur partenariat de distribution, améliorant l'accès aux thérapies cellulaires CAR-T de Gilead, Yescarta et Tecartus. Ces thérapies sont désormais disponibles dans un nombre croissant de centres de traitement agréés à travers les États-Unis, incluant à la fois des systèmes de santé et des pratiques d'oncologie communautaire. En tirant parti de l'infrastructure de distribution et des capacités de gestion des commandes de Cencora, l'accord vise à alléger les charges administratives auxquelles font face ces sites de traitement agréés. Cette initiative souligne l'importance croissante des grands distributeurs pharmaceutiques dans la gestion des complexités opérationnelles associées aux thérapies cellulaires commercialement approuvées.

- Juin 2026 : McKesson a finalisé l'investissement minoritaire des Fonds Apollo dans son activité Medical-Surgical Solutions (MMS) le 1er juin 2026. Les Fonds Apollo ont injecté 1,25 milliard USD en actions privilégiées convertibles, obtenant une participation d'environ 13 % et valorisant MMS à une valeur d'entreprise totale d'environ 13 milliards USD. Cet accord sert de précurseur à une éventuelle introduction en bourse de MMS, McKesson étant en position de maintenir à la fois le contrôle opérationnel et la majorité du capital.

- Mai 2026 : Americold Realty Trust et EQT ont dévoilé une coentreprise de 1,3 milliard USD dans le secteur du stockage frigorifique en Amérique du Nord. La coentreprise comprend 12 entrepôts frigorifiques aux États-Unis, affichant une capacité combinée contrôlée en température d'environ 124 millions de pieds cubes. EQT a pris une participation majoritaire de 70 %, tandis qu'Americold a conservé les 30 % restants et la supervision des opérations quotidiennes. Avec un produit net en espèces de 1,1 milliard USD alloué au remboursement de la dette, la coentreprise dont la finalisation était prévue au troisième trimestre 2026 représente l'une des plus grandes transactions de stockage frigorifique en Amérique du Nord. Elle met également en évidence l'intérêt croissant des investisseurs institutionnels pour l'infrastructure de chaîne du froid dans les secteurs de la santé et de l'alimentation.

- Avril 2026 : GEODIS a inauguré sa première installation dédiée de transbordement de chaîne du froid pour la santé dans les Amériques, située à Chicago, dans l'Illinois. D'une superficie de 78 000 pieds carrés, l'installation est stratégiquement située près de l'aéroport international O'Hare. Elle dispose d'un segment de 5 200 pieds carrés contrôlé en température, comprenant des zones de stockage à froid profond (15-25 °C) et réfrigéré (2-8 °C). Ces zones sont exclusivement dédiées aux exportations et importations pharmaceutiques aériennes et maritimes. Détenant à la fois les certifications CEIV Pharma et Certified Cargo Screening Facility (CCSF), cette installation marque les débuts de GEODIS dans le domaine du stockage de la chaîne du froid aux États-Unis. Elle étend davantage le réseau mondial de GEODIS, qui comprend déjà des nœuds de chaîne du froid pharmaceutique en France, au Royaume-Uni, aux Pays-Bas et en Allemagne.

Portée du Rapport sur le Marché de la Logistique de Santé aux États-Unis

| Transport | Routier |

| Aérien | |

| Maritime et Voies Navigables Intérieures | |

| Ferroviaire | |

| Entreposage et Distribution | |

| Services à Valeur Ajoutée et Autres |

| Contrôlé en Température | Réfrigéré (0-5 °C) |

| Congelé (-18-0 °C) | |

| Ambiant | |

| À Congélation Profonde / Ultra-Basse Température (inférieure à -20 °C) | |

| Non Contrôlé en Température |

| Produits Pharmaceutiques | Médicaments sur Ordonnance et de Spécialité |

| Médicaments en Vente Libre | |

| Biopharmaceutiques (Produits Biologiques et Biosimilaires) | |

| Vaccins | |

| Matériaux d'Essais Cliniques | |

| Thérapies Cellulaires et Géniques | |

| Dispositifs Médicaux | |

| Médecine Vétérinaire | |

| Sang, Plasma et Composants Sanguins | |

| Produits de Diagnostic et de Laboratoire | |

| Organes et Tissus Humains | |

| Autres |

| National |

| International |

| Fabricants Pharmaceutiques |

| Fabricants Biopharmaceutiques |

| Hôpitaux et Cliniques |

| Hôpitaux et Pharmacies de Détail |

| Distributeurs et Grossistes en Santé |

| Autres |

| Nord-Est |

| Sud-Est |

| Midwest |

| Sud-Ouest |

| Ouest |

| Par Fonction Logistique | Transport | Routier |

| Aérien | ||

| Maritime et Voies Navigables Intérieures | ||

| Ferroviaire | ||

| Entreposage et Distribution | ||

| Services à Valeur Ajoutée et Autres | ||

| Par Type de Température | Contrôlé en Température | Réfrigéré (0-5 °C) |

| Congelé (-18-0 °C) | ||

| Ambiant | ||

| À Congélation Profonde / Ultra-Basse Température (inférieure à -20 °C) | ||

| Non Contrôlé en Température | ||

| Par Type de Produit | Produits Pharmaceutiques | Médicaments sur Ordonnance et de Spécialité |

| Médicaments en Vente Libre | ||

| Biopharmaceutiques (Produits Biologiques et Biosimilaires) | ||

| Vaccins | ||

| Matériaux d'Essais Cliniques | ||

| Thérapies Cellulaires et Géniques | ||

| Dispositifs Médicaux | ||

| Médecine Vétérinaire | ||

| Sang, Plasma et Composants Sanguins | ||

| Produits de Diagnostic et de Laboratoire | ||

| Organes et Tissus Humains | ||

| Autres | ||

| Par Destination | National | |

| International | ||

| Par Utilisateur Final | Fabricants Pharmaceutiques | |

| Fabricants Biopharmaceutiques | ||

| Hôpitaux et Cliniques | ||

| Hôpitaux et Pharmacies de Détail | ||

| Distributeurs et Grossistes en Santé | ||

| Autres | ||

| Par Région | Nord-Est | |

| Sud-Est | ||

| Midwest | ||

| Sud-Ouest | ||

| Ouest | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur du secteur de la logistique de santé aux États-Unis en 2026 ?

Le marché de la logistique de santé aux États-Unis a atteint 266,49 milliards USD en 2026 et devrait atteindre 352,03 milliards USD d'ici 2031, avec un CAGR de 5,73 % sur la période 2026-2031.

Quelle est la plus grande fonction logistique en 2025 ?

Le transport était en tête avec 54,50 % des revenus en 2025, reflétant le rôle central du transport routier, aérien et intermodal dans la distribution pharmaceutique.

Quelle partie du mix de services connaît la croissance la plus rapide ?

L'entreposage et la distribution devraient croître à un CAGR de 7,49 % jusqu'en 2031, soutenus par les besoins de stockage externalisé, de distribution et de prestation de soins distribués.

Pourquoi la chaîne du froid devient-elle plus importante dans la distribution de santé ?

La logistique contrôlée en température devrait croître à un CAGR de 7,63 % jusqu'en 2031 car les produits biologiques, les vaccins et les thérapies avancées nécessitent une protection thermique plus stricte et des contrôles plus solides de la chaîne de traçabilité.

Quelle catégorie de produits se développe le plus rapidement ?

Les thérapies cellulaires et géniques devraient croître à un CAGR de 11,79 % jusqu'en 2031, même si les produits pharmaceutiques restaient la plus grande catégorie de produits avec une part de 30,22 % en 2025.

Quel groupe d'utilisateurs finaux modifie le plus les exigences de service ?

Les hôpitaux et les cliniques devraient croître à un CAGR de 8,37 % jusqu'en 2031, portés par les soins à domicile hospitaliers et des besoins de réapprovisionnement plus sensibles au temps en dehors des environnements hospitaliers traditionnels.

Dernière mise à jour de la page le: