Taille et Part du Marché de l'Accès Sans Fil Fixe aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

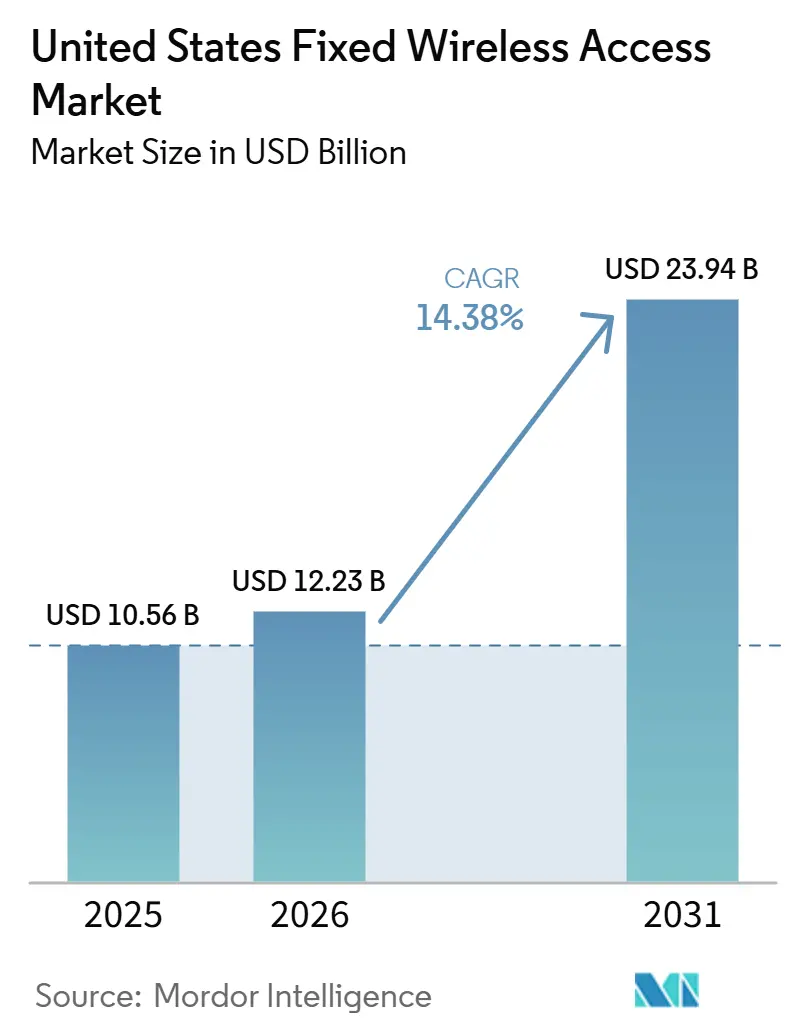

| Taille du marché de l'année de base (2025) | 10.56 Milliards de dollars |

| Taille du Marché (2026) | 12.23 Milliards de dollars |

| Taille du Marché (2031) | 23.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.38% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Accès Sans Fil Fixe aux États-Unis par Mordor Intelligence

La taille du marché de l'accès sans fil fixe aux États-Unis devrait s'étendre de 10,56 milliards USD en 2025 et 12,23 milliards USD en 2026 à 23,94 milliards USD d'ici 2031, enregistrant un CAGR de 14,38 % de 2026 à 2031. Le marché de l'accès sans fil fixe aux États-Unis s'est développé alors que les utilisateurs du haut débit cherchaient une option moins coûteuse et à activation plus rapide que de nombreux services filaires. Les opérateurs nationaux ont favorisé ce changement en élargissant la couverture 5G, en développant la base installée et en traitant l'accès sans fil fixe comme un produit haut débit central plutôt qu'une extension de niche. La demande s'est également étendue au-delà des ménages, les entreprises, les agences publiques et les utilisateurs sur site ayant besoin de liaisons résilientes pouvant être activées sans longs délais de construction. Dans le même temps, le marché de l'accès sans fil fixe aux États-Unis s'est heurté à une limite pratique en matière de capacité de spectre, notamment dans les zones denses où l'utilisation par connexion est nettement plus élevée que sur les forfaits mobiles. La pression concurrentielle restera élevée alors que les opérateurs, les fournisseurs régionaux et les équipementiers cherchent à maintenir leurs marges tout en faisant évoluer le mix de revenus vers les services gérés et les offres de connectivité à plus haute valeur ajoutée.

Points Clés du Rapport

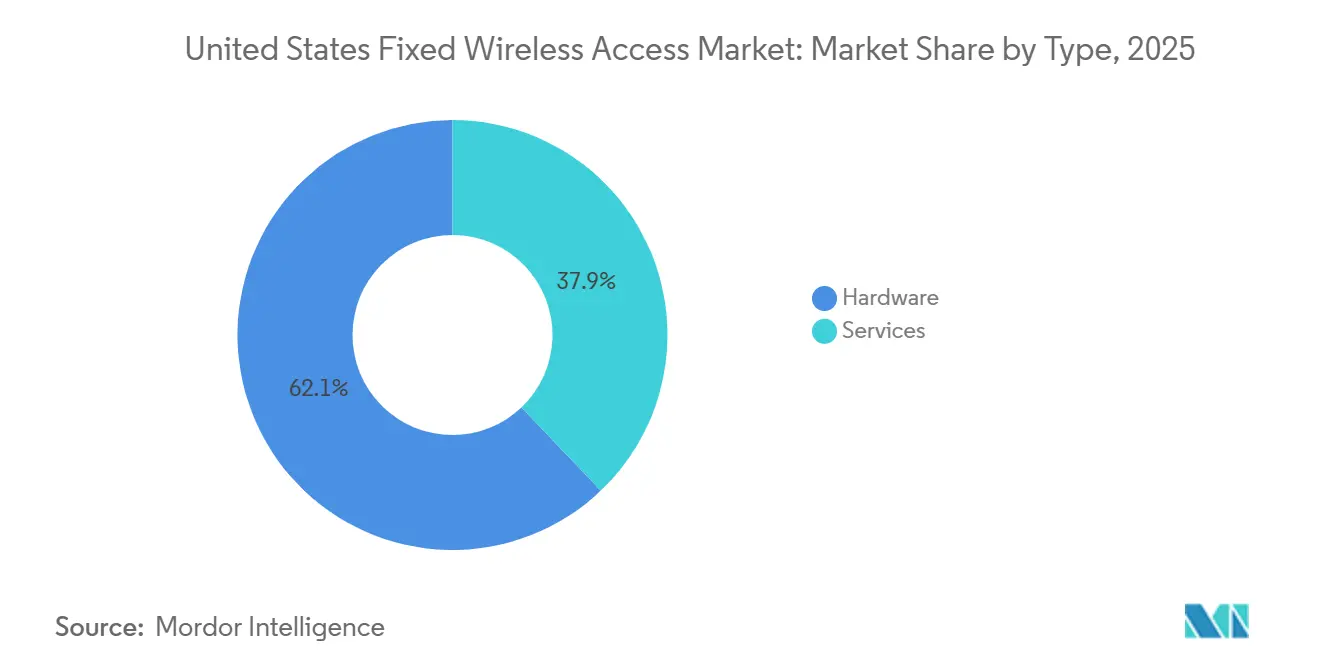

- Par type, le segment matériel détenait 62,12 % de la part de revenus du marché de l'accès sans fil fixe aux États-Unis en 2025, tandis que les services devraient se développer à un CAGR de 15,55 % jusqu'en 2031.

- Par application, les connexions résidentielles représentaient 65,33 % de la part de revenus du marché de l'accès sans fil fixe aux États-Unis en 2025, tandis que le gouvernement et la sécurité publique devraient se développer à un CAGR de 14,88 % jusqu'en 2031.

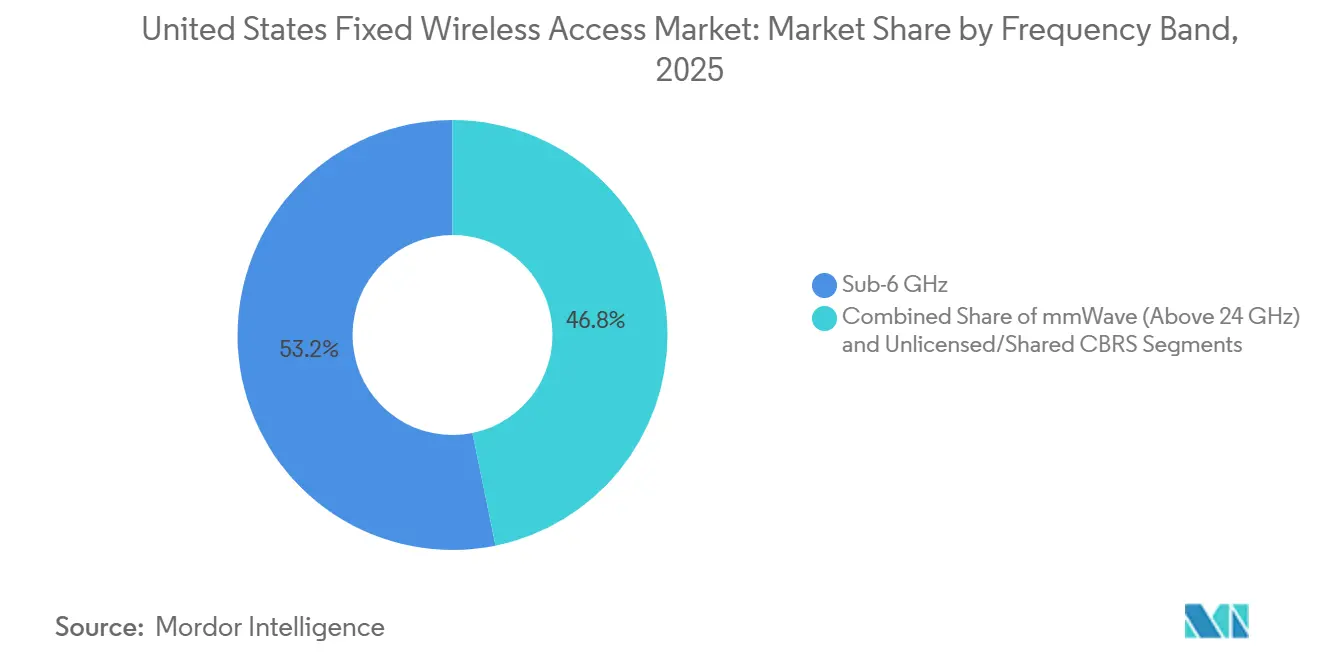

- Par bande de fréquence, le sous-6 GHz détenait 53,21 % de la part de revenus du marché de l'accès sans fil fixe aux États-Unis en 2025, tandis que les ondes millimétriques (au-dessus de 24 GHz) devraient se développer à un CAGR de 15,11 % jusqu'en 2031.

- Par mode de déploiement, le CPE intérieur détenait 63,44 % de la part de revenus du marché de l'accès sans fil fixe aux États-Unis en 2025, tandis que le CPE à montage sur fenêtre à auto-installation devrait se développer à un CAGR de 15,77 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de l'Accès Sans Fil Fixe aux États-Unis

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Déploiement de la 5G Accélérant l'Adoption de l'Accès Sans Fil Fixe de Classe Gigabit | +4.2% | Mondial, avec les États-Unis en tête au niveau des opérateurs nationaux | Court terme (≤ 2 ans) |

| Financement du Haut Débit Rural Favorisant la Connectivité à Déploiement Rapide | +3.3% | National, avec les gains les plus importants dans les marchés ruraux du Midwest, du Sud et du Mountain West | Moyen terme (2-4 ans) |

| L'Accès Sans Fil Fixe comme Stratégie de Report de la Fibre pour les FAI à Contraintes Budgétaires | +2.5% | National, concentré dans les marchés suburbains et périurbains | Court terme (≤ 2 ans) |

| Demande de Résilience des Réseaux d'Entreprise pour le Haut Débit Principal et de Secours | +1.8% | National, avec une concentration initiale dans les grandes zones métropolitaines et les métropoles secondaires | Moyen terme (2-4 ans) |

| CPE Optimisé par l'IA et Auto-Installation pour Réduire les Coûts d'Acquisition et de Support | +1.2% | Mondial, avec l'Amérique du Nord en tête du déploiement commercial | Moyen terme (2-4 ans) |

| Spectre Privé et Réutilisation de la Capacité en Bande Médiane Améliorant l'Économie | +0.8% | National, concentré dans les corridors industriels, les campus d'entreprise et les zones de haut débit rural | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le Déploiement de la 5G Élargit l'Accès Sans Fil Fixe de Classe Gigabit

Le marché de l'accès sans fil fixe aux États-Unis bénéficie d'une base de performance 5G plus solide que ce que les offres LTE antérieures pouvaient fournir. Le spectre en bande médiane en bande C (3,45 GHz) et CBRS a élargi l'empreinte de service pour le haut débit résidentiel et soutenu des vitesses répondant aux usages courants du haut débit. Les trois plus grands opérateurs ont ajouté près de 1 million de connexions nettes d'accès sans fil fixe au premier trimestre 2026, prolongeant un schéma pluritrimestriel dans lequel cette catégorie a capté la majeure partie de la croissance du haut débit américain.[1]Ericsson, "Perspectives de l'Accès Sans Fil Fixe," Rapport de Mobilité Ericsson, ericsson.com Ce rythme est important car il montre que l'expansion de la couverture 5G se traduit désormais par des ajouts d'abonnés à grande échelle plutôt que de rester un jalon technique du réseau. Le marché de l'accès sans fil fixe aux États-Unis évolue également vers des cas d'usage professionnels à plus haute valeur ajoutée, car les niveaux de service basés sur la 5G peuvent prendre en charge des profils de trafic plus exigeants que les offres d'accès sans fil fixe antérieures. Cela maintient le déploiement du réseau, la réutilisation du spectre et la différenciation des services étroitement liés tout au long de la période de prévision.

Le Financement du Haut Débit Rural Améliore les Conditions pour un Déploiement Rapide

Le marché de l'accès sans fil fixe aux États-Unis a bénéficié du financement du haut débit rural parce que les réseaux sans fil peuvent être déployés plus rapidement que les projets filaires nécessitant des tranchées. Ce calendrier est important dans les zones à faible densité où les lacunes de service restent importantes et où les ménages ne peuvent pas attendre de longs cycles de construction. L'attrait est le plus fort dans le Midwest, le Sud et le Mountain West, où la géographie et la faible densité de population peuvent ralentir l'expansion des réseaux filaires. Ce contexte de financement soutient également les fournisseurs régionaux qui disposent déjà d'un accès aux tours, d'une connaissance locale de la couverture et d'un délai de mise en service inférieur à celui des grands projets filaires. Le marché de l'accès sans fil fixe aux États-Unis devrait continuer à voir une participation rurale plus forte à mesure que ces opérateurs convertissent les projets approuvés en couverture active. Cela fait du financement un levier d'accès au marché autant qu'un stimulus de demande à court terme.

L'Accès Sans Fil Fixe Sert d'Outil de Report de la Fibre pour les FAI à Contraintes Budgétaires

Le marché de l'accès sans fil fixe aux États-Unis est également en croissance, car les fournisseurs de petite et moyenne taille utilisent l'accès sans fil fixe pour monétiser des adresses avant que la fibre ne les atteigne. Cette approche permet à un opérateur de servir des clients à partir d'actifs de tours existants en quelques semaines plutôt que d'attendre la fin d'un long programme de construction. Le modèle est attractif car les revenus commencent plus tôt, les relations avec les abonnés sont sécurisées plus rapidement et le capital peut être dirigé en premier vers les routes de fibre à rendement le plus élevé. La réflexion du secteur s'est éloignée de la vision de l'accès sans fil fixe uniquement comme un pont temporaire, et les grands opérateurs américains l'ont traité comme une couche haut débit durable avec une marge de progression supplémentaire. Le marché de l'accès sans fil fixe aux États-Unis bénéficie donc lorsque les fournisseurs utilisent le sans-fil pour séquencer les investissements plus soigneusement, plutôt que de laisser des zones non desservies pendant le cycle de construction de la fibre. Cela a fait de l'accès sans fil fixe une partie pratique de la planification du capital plutôt qu'un simple produit d'appoint.

La Demande d'Entreprise en Matière de Résilience Élargit la Base de Revenus

Le marché de l'accès sans fil fixe aux États-Unis s'étend aux environnements d'entreprise, où la disponibilité, le basculement et un provisionnement plus rapide sont des facteurs d'achat plus importants. Les utilisateurs professionnels ne s'appuient plus uniquement sur le sans-fil pour la sauvegarde dans tous les cas, car certains souhaitent désormais des chemins principal et de secours dans le cadre d'un seul arrangement géré. T-Mobile US a lancé SuperBroadband en avril 2026, combinant son réseau 5G Advanced avec le haut débit Starlink pour les clients professionnels et offrant une garantie de disponibilité de 99,99 % financièrement soutenue dans les zones couvertes.[2]T-Mobile US, "T-Mobile Réinvente l'Internet Professionnel de Fond en Comble avec 'SuperBroadband,'" Nasdaq, nasdaq.com Ce type d'offre montre comment le marché de l'accès sans fil fixe aux États-Unis évolue vers la valeur de la couche de service, la gestion centralisée et les relations d'entreprise basées sur des contrats. Cela réduit également la dépendance du marché au volume résidentiel pur, qui est plus exposé à la pression sur les prix. En conséquence, la demande axée sur la résilience soutient un mix de revenus plus large et plus stable.

Analyse de l'Impact des Freins*

| Frein | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Limites de Capacité du Spectre en Bande Médiane dans les Marchés à Forte Utilisation | -0.4% | National, le plus aigu dans les marchés suburbains denses et urbains | Court terme (≤ 2 ans) |

| Concurrence sur les Prix de la Fibre et du Câble Comprimant les Marges de l'Accès Sans Fil Fixe | -0.3% | National, concentré dans les marchés suburbains et urbains avec des déploiements de fibre actifs | Moyen terme (2-4 ans) |

| Couverture des Ondes Millimétriques et Sensibilité à la Ligne de Visée dans les Zones à Haute Densité | -0.2% | National, affectant principalement les déploiements urbains denses | Long terme (≥ 4 ans) |

| Économie Inégale où le Retour sur Investissement de la Fibre s'Accélère dans Certaines Banlieues | -0.1% | National, concentré dans les clusters suburbains à revenus plus élevés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Limites du Spectre en Bande Médiane Contraignent les Corridors à Forte Utilisation

Le marché de l'accès sans fil fixe aux États-Unis se heurte à un plafond réel dans les corridors à forte utilisation car les charges de trafic de l'accès sans fil fixe sont bien plus lourdes que celles du trafic ordinaire de smartphones. Lorsque de nombreux utilisateurs du haut débit résidentiel sont ajoutés à une infrastructure cellulaire partagée, le risque de congestion augmente plus rapidement que dans les scénarios de croissance uniquement mobile. Cela fait de l'éligibilité au niveau de l'adresse une question de gestion du réseau plutôt qu'une simple question de couverture dans certaines zones suburbaines et urbaines. La contrainte est particulièrement importante car la croissance des abonnés peut ralentir même dans les zones où la couverture 5G est déjà disponible. Le marché de l'accès sans fil fixe aux États-Unis restera exposé à ce problème jusqu'à ce que du spectre supplémentaire soit non seulement attribué mais pleinement déployé dans les réseaux opérationnels. Cela fait de la planification de la capacité l'une des limites à court terme les plus claires sur une demande par ailleurs forte.

La Pression sur les Prix de la Fibre et du Câble Resserre les Marges

Le marché de l'accès sans fil fixe aux États-Unis est également confronté à une pression sur les marges alors que les constructeurs de fibre et les opérateurs câblés défendent ou élargissent leur base de clients. Dans les banlieues concurrentielles, l'argument de vente de l'accès sans fil fixe s'éloigne du seul prix car les offres groupées, les promotions et les vitesses filaires améliorées réduisent l'écart. Cela exerce une pression sur les fournisseurs qui s'appuient principalement sur des tarifs mensuels bas pour gagner des parts. La tension est plus forte pour les opérateurs plus petits car ils doivent concurrencer les opérateurs nationaux disposant d'actifs spectraux plus importants et les opérateurs câblés historiques protégeant leurs abonnés existants. Le marché de l'accès sans fil fixe aux États-Unis doit donc concurrencer sur la vitesse d'activation, la flexibilité et la qualité des services gérés autant que sur le coût mensuel. Ce frein ne supprime pas la demande, mais il rend la croissance rentable plus difficile dans les zones de chevauchement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : La Dynamique des Services Signale un Passage aux Revenus Récurrents

Le matériel a capté 62,12 % de la part du marché de l'accès sans fil fixe aux États-Unis en 2025, soutenu par le déploiement généralisé de CPE 5G alors que les opérateurs mettaient à niveau les passerelles clients et les unités d'accès. Le segment reflète encore l'effet volume de l'expansion résidentielle car chaque nouvelle connexion d'abonné nécessite un appareil et, dans de nombreux cas, une infrastructure d'accès associée. La conception des équipements continue de s'améliorer à mesure que les fournisseurs poussent vers une meilleure réception intérieure, un placement près des fenêtres et de meilleures performances en liaison montante. Vantiva a présenté sa passerelle résidentielle Hawk 5G pour l'accès sans fil fixe en mars 2026 avec le support Power Class 1.0, un facteur de forme près de la fenêtre et un système d'antenne intérieure de troisième génération visant à améliorer l'efficacité en bande médiane et à étendre la portée cellulaire utilisable.[3]Vantiva, "Vantiva Dévoile la Nouvelle Passerelle Résidentielle Hawk 5G pour l'Accès Sans Fil Fixe, Conçue pour la 5G SA," Vantiva, vantiva.com

La taille du marché de l'accès sans fil fixe aux États-Unis pour les services devrait se développer à un CAGR de 15,55 % sur 2026-2031, devant le matériel, alors que les opérateurs évoluent vers la connectivité gérée et les offres de niveau entreprise. Ce schéma est important car la base installée est désormais suffisamment large pour que les couches de support, d'orchestration et de service adossées à des contrats portent une plus grande part du pool de valeur. Ce mouvement s'inscrit également dans un schéma télécom plus large dans lequel l'économie des appareils arrive à maturité tandis que le logiciel, le support du cycle de vie et l'assurance de performance deviennent plus importants. T-Mobile US a renforcé cette direction en 2026 en combinant la connectivité 5G et satellite dans une offre professionnelle gérée plutôt qu'en concurrençant uniquement sur le matériel d'accès. Au sein du secteur de l'accès sans fil fixe aux États-Unis, ce changement suggère que la rentabilité à long terme dépendra moins des seules expéditions d'unités et davantage de la capacité des fournisseurs à regrouper la qualité de service, l'orchestration et la résilience.

Par Application : La Demande Résidentielle Ancre les Revenus Tandis que les Cas d'Usage Gouvernementaux Gagnent en Vitesse

Le résidentiel représentait 65,33 % du marché de l'accès sans fil fixe aux États-Unis en 2025, ce qui en fait le principal moteur des revenus actuels. Le segment était porté par les ménages suburbains et semi-ruraux cherchant une alternative pratique au câble et au DSL avec une activation plus rapide et des tarifs mensuels plus bas. Cette base a permis au marché de l'accès sans fil fixe aux États-Unis de se développer rapidement, car les opérateurs pouvaient ajouter des abonnés sans attendre une infrastructure de dernier kilomètre. Elle a également créé une large base installée qui a soutenu la vente ultérieure d'appareils améliorés, de meilleures options de couverture intérieure et de forfaits à plus haute valeur ajoutée.

Le gouvernement et la sécurité publique devraient se développer à un CAGR de 14,88 % jusqu'en 2031, le taux le plus rapide parmi les segments d'application du marché de l'accès sans fil fixe aux États-Unis. Cette partie du marché est soutenue par les communications des premiers intervenants, les besoins de connectivité des installations et les exigences de résilience des réseaux publics qui mettent l'accent sur la rapidité de déploiement et la continuité du service. L'usage industriel se développe également à mesure que les opérateurs sur site utilisent la connectivité sans fil pour la logistique, les services publics et les environnements opérationnels où une couverture rapide et un déploiement contrôlé sont importants. La demande commerciale reste importante car les petites entreprises et les utilisateurs multi-sites apprécient les délais d'installation courts et la possibilité d'activer le service sans longues dépendances de construction. Au sein du secteur de l'accès sans fil fixe aux États-Unis, ce mix en évolution devrait réduire la dépendance historique du marché à la seule demande des ménages d'ici la fin de la période de prévision.

Par Bande de Fréquence : Le Sous-6 GHz Détient le Cœur Tandis que les Ondes Millimétriques Construisent une Échelle Ciblée

Le sous-6 GHz détenait une part de 53,21 % en 2025 et est resté l'épine dorsale du marché de l'accès sans fil fixe aux États-Unis, car il équilibre la profondeur de couverture avec une capacité praticable pour les services suburbains et ruraux. Les actifs en bande C, CBRS et 3,45 GHz ont été au cœur de cette position car ils offrent aux opérateurs et aux fournisseurs de services une empreinte plus large et plus pratique que les alternatives à très haute fréquence. Cela a fait du sous-6 GHz la voie principale pour développer le haut débit résidentiel sur de vastes zones géographiques. Cela a également maintenu le marché de l'accès sans fil fixe aux États-Unis étroitement lié à l'efficacité spectrale, à la qualité de propagation et au rythme auquel les opérateurs nationaux pouvaient étendre la couverture en bande médiane.

Le marché de l'accès sans fil fixe aux États-Unis pour les ondes millimétriques devrait se développer à un CAGR de 15,11 % jusqu'en 2031, porté par un usage ciblé dans les immeubles d'appartements et les environnements d'entreprise nécessitant un débit très élevé. L'opportunité est réelle, mais elle est sélective car les performances des ondes millimétriques peuvent chuter fortement lorsque les conditions de ligne de visée s'affaiblissent ou lorsque les utilisateurs s'enfoncent dans des segments de rue en angle. Une étude IEEE INFOCOM de 2025 basée sur des mesures à 28 GHz à Manhattan a trouvé plus de 20 dB de chute de gain de trajet dans les segments en angle à 20 mètres, avec des débits en liaison descendante chutant de plus de 10 fois après 50 mètres dans certaines conditions urbaines denses. Ces données expliquent pourquoi les ondes millimétriques dans le marché de l'accès sans fil fixe aux États-Unis fonctionnent mieux là où la disposition des bâtiments, la densité des sites et la connectivité de secours sont étroitement gérées. Le segment peut encore augmenter le revenu moyen par utilisateur dans les cas d'usage premium, mais il est peu probable qu'il remplace le sous-6 GHz comme moteur de couverture large.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Mode de Déploiement : Le CPE à Montage sur Fenêtre à Auto-Installation Améliore l'Équation des Coûts

Le CPE intérieur a conservé une part de 63,44 % en 2025 et est resté le mode de déploiement dominant sur le marché de l'accès sans fil fixe aux États-Unis, car il est bien adapté aux déploiements résidentiels de masse. Les opérateurs privilégient ce modèle lorsqu'ils souhaitent éviter les déplacements de techniciens, réduire les coûts d'activation et simplifier le processus d'inscription pour les ménages et les petites entreprises. La gamme FastMile de Nokia reflète cette approche avec des passerelles intérieures, des récepteurs intérieur-extérieur et un support d'application mobile qui guide le placement, l'activation et la configuration du Wi-Fi domestique. La valeur du CPE intérieur sur le marché de l'accès sans fil fixe aux États-Unis est donc liée non seulement aux ventes de matériel, mais aussi à des flux d'installation plus faciles et à des dépenses d'exploitation réduites.

Le CPE à montage sur fenêtre à auto-installation devrait se développer à un CAGR de 15,77 % jusqu'en 2031, le rythme le plus rapide parmi les modes de déploiement sur le marché de l'accès sans fil fixe aux États-Unis. Ce format est important car il vise à obtenir une meilleure qualité de signal sans obliger le client à monter complètement à l'extérieur, à percer des trous ou à faire passer des câbles. La passerelle Hawk 2026 de Vantiva a également reflété cette logique de conception près de la fenêtre en positionnant l'unité pour une meilleure réception 5G tout en préservant un chemin d'installation plus convivial pour le consommateur. À mesure que l'intelligence des appareils s'améliore, ce modèle devrait réduire l'écart de performance entre le placement intérieur conventionnel et les installations extérieures plus complexes. Cela fait de l'option à montage sur fenêtre l'un des leviers de coût et d'expérience les plus clairs au sein du marché de l'accès sans fil fixe aux États-Unis.

Analyse Géographique

Le marché de l'accès sans fil fixe aux États-Unis a montré sa dynamique à court terme la plus forte dans les zones rurales du Sud, du Midwest et du Mountain West, où la faible densité filaire laisse une plus grande ouverture pour un déploiement rapide du haut débit. Ces zones restent attractives car le service peut être activé plus rapidement que dans les marchés qui s'appuient sur de longs programmes de construction. L'attrait est encore plus fort là où le terrain, la distance entre les habitations et la faible densité d'adresses affaiblissent l'économie d'une expansion filaire étendue de dernier kilomètre. Pour le marché de l'accès sans fil fixe aux États-Unis, ces conditions maintiennent la couverture rurale et semi-rurale au cœur de la croissance des abonnés pendant la phase actuelle de déploiement. Elles donnent également aux fournisseurs régionaux un rôle plus clair, car les actifs de tours locaux et la connaissance locale du service comptent encore dans les territoires moins denses.

Le marché de l'accès sans fil fixe aux États-Unis fait face à un paysage plus concurrentiel dans les zones suburbaines du Nord-Est et de la région médio-atlantique, où l'expansion de la fibre et les réseaux câblés améliorés ont réduit l'écart de prix qui favorisait autrefois plus clairement le sans-fil. Dans ces marchés, l'argument de vente principal est souvent une activation plus rapide et moins de friction à l'installation plutôt que le seul prix. Cette dynamique maintient l'accès sans fil fixe pertinent, mais elle signifie également que les fournisseurs doivent concurrencer davantage sur la fiabilité, le support et la conception des offres. Le marché de l'accès sans fil fixe aux États-Unis croît donc différemment dans les banlieues, la concurrence par chevauchement devenant un facteur bien plus important que dans les régions moins bien desservies.

Le marché de l'accès sans fil fixe aux États-Unis est le plus contraint dans les zones urbaines denses telles que New York, Los Angeles et Chicago, où la capacité spectrale est plus limitée et les alternatives filaires sont largement disponibles. La croissance urbaine reste viable dans les déploiements ciblés d'immeubles d'appartements et dans les cas d'usage d'entreprise où les liaisons de secours, les configurations WAN gérées et une meilleure qualité de liaison montante apportent une valeur au-delà du prix affiché. AT&T, T-Mobile et Verizon ont annoncé en 2026 qu'ils prévoyaient une coentreprise pour éliminer les zones mortes en mutualisant les ressources spectrales et en investissant conjointement dans les technologies satellitaires directes vers l'appareil, une initiative qui pourrait renforcer la continuité de la couverture dans les zones mal desservies et difficiles d'accès au fil du temps. Même ainsi, le marché de l'accès sans fil fixe aux États-Unis dans les villes denses devrait rester plus contraint en capacité que dans les régions rurales ou semi-rurales à court terme.

Paysage Concurrentiel

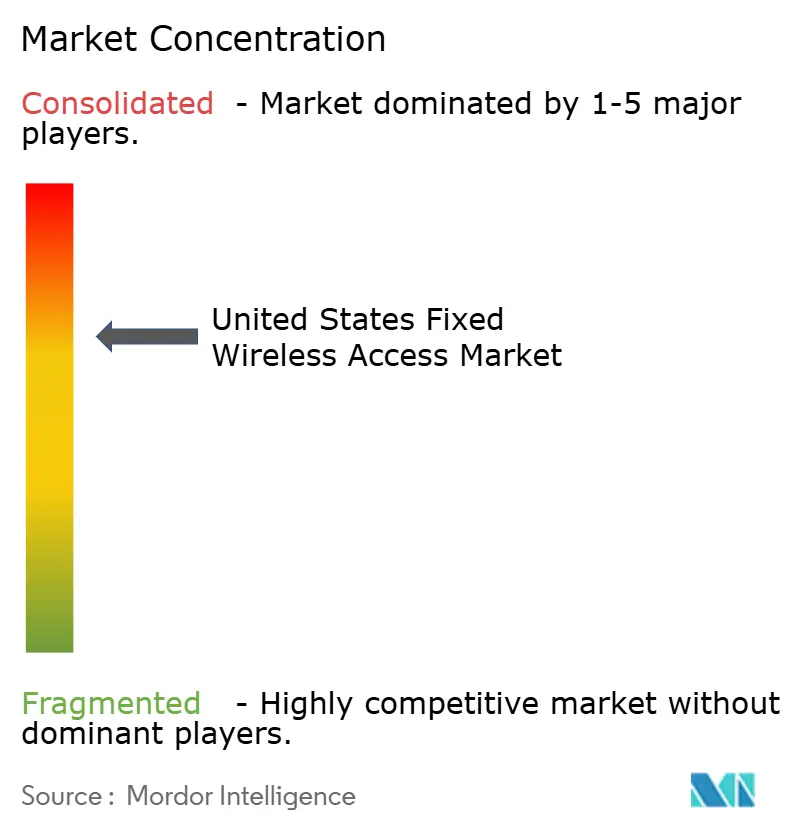

Le marché de l'accès sans fil fixe aux États-Unis est modérément concentré au niveau des opérateurs nationaux et plus fragmenté parmi les fournisseurs régionaux et les équipementiers. Les trois plus grands fournisseurs de services américains avaient une base combinée d'accès sans fil fixe de plus de 17 millions de connexions au premier trimestre 2026, indiquant que l'échelle au niveau des abonnés reste concentrée même si le champ de fournisseurs plus large est diversifié. T-Mobile US a concurrencé grâce à une mise à l'échelle rapide, des ajouts de connexions soutenus et un rôle croissant dans la connectivité professionnelle plutôt que dans le seul haut débit grand public. Verizon a mis l'accent sur un positionnement axé sur la performance et une logique de service de niveau entreprise, tandis qu'AT&T a poursuivi une voie d'expansion plus tardive mais plus agressive pour renforcer sa présence sur le marché. Cela maintient le marché de l'accès sans fil fixe aux États-Unis actif à la fois sur la portée du réseau et la différenciation de la couche de service.

Le côté équipement du marché de l'accès sans fil fixe aux États-Unis reste concurrentiel car la conception du matériel, l'optimisation du signal et la facilité d'installation affectent tous le modèle de coût du fournisseur. La passerelle Hawk 5G de Vantiva a montré une voie de différenciation grâce au placement près de la fenêtre, au support Power Class 1.0 et à une meilleure efficacité intérieure pour les réseaux 5G autonomes. Nokia a emprunté une voie parallèle en proposant des options FastMile intérieures, intérieur-extérieur et extérieures, ainsi qu'une installation basée sur une application et un logiciel de contrôleur qui simplifient le déploiement à grande échelle. Sur le marché de l'accès sans fil fixe aux États-Unis, cela signifie que l'avantage concurrentiel dépend de plus en plus de la réduction des frictions de déploiement et de l'amélioration de la qualité de service sur la durée de vie du réseau, et pas seulement de l'expédition de plus d'appareils.

Une deuxième couche stratégique sur le marché de l'accès sans fil fixe aux États-Unis est le mouvement vers la résilience gérée et la connectivité multi-chemins pour les entreprises. T-Mobile US a clarifié cette direction avec SuperBroadband, qui combinait la connectivité 5G et Starlink en une seule offre professionnelle gérée avec une administration centralisée et un engagement de disponibilité défini. AT&T, T-Mobile et Verizon ont également signalé leur volonté de collaborer sur les lacunes de couverture à travers leur coentreprise annoncée, indiquant une approche plus coordonnée lorsque les économies individuelles sont faibles isolément. Ces mouvements suggèrent que le marché de l'accès sans fil fixe aux États-Unis ne concurrence plus uniquement sur la vitesse d'accès, car la qualité des services gérés, la continuité de la couverture et l'efficacité du déploiement deviennent centraux à la stratégie.

Leaders du Secteur de l'Accès Sans Fil Fixe aux États-Unis

Verizon Communications Inc.

T-Mobile US, Inc.

AT&T Inc.

Rise Broadband, Inc.

Nextlink Internet

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : AT&T, T-Mobile US et Verizon ont annoncé un accord de principe pour former une coentreprise conçue pour éliminer les zones mortes de couverture sans fil à travers les États-Unis en mutualisant les ressources spectrales terrestres des 3 opérateurs. L'initiative devait étendre la couverture adressable de l'accès sans fil fixe dans les corridors ruraux et périurbains où aucun opérateur ne disposait actuellement d'une profondeur spectrale suffisante pour justifier un déploiement autonome.

- Avril 2026 : T-Mobile US a lancé SuperBroadband, combinant l'Internet Professionnel 5G avec la connectivité satellite en orbite basse Starlink dans le cadre d'un seul contrat de service géré, ciblant les entreprises multi-sites cherchant une gestion simplifiée et résiliente du haut débit. Le service promettait une disponibilité de 99,99 % avec 1 contrat, 1 facture et une gestion centralisée du réseau via le portail T-Platform de T-Mobile.

- Mars 2026 : Vantiva a dévoilé la passerelle résidentielle Hawk 5G pour l'accès sans fil fixe au Mobile World Congress 2026, avec le support Power Class 1.0 pour des performances améliorées en liaison montante et un rayon cellulaire étendu. La conception était destinée à remplacer les unités montées à l'extérieur dans la majorité des scénarios de déploiement résidentiel, réduisant la complexité d'installation tout en maintenant des performances de signal de qualité extérieure.

Périmètre du Rapport sur le Marché de l'Accès Sans Fil Fixe aux États-Unis

Les revenus du marché de l'accès sans fil fixe (FWA) aux États-Unis sont générés par la vente de matériel FWA, notamment les équipements de locaux clients (CPE) et les unités d'accès, ainsi que par les abonnements récurrents, les services d'installation et d'activation, les services de connectivité gérée, la maintenance et le support réseau fournis par les fournisseurs de services sans fil fixe opérant sur les bandes de fréquence sous-6 GHz, ondes millimétriques et CBRS. Le rapport sur le marché de l'accès sans fil fixe aux États-Unis est segmenté par type (matériel (équipement de locaux clients (CPE), unités d'accès (femtocellules et picocellules), et services), application (résidentiel, commercial, industriel, et gouvernement et sécurité publique), bande de fréquence (sous-6 GHz, ondes millimétriques (au-dessus de 24 GHz), et CBRS sans licence/partagé), et mode de déploiement (CPE intérieur, CPE extérieur, et CPE à montage sur fenêtre à auto-installation). Les prévisions du marché sont fournies en valeur (USD).

| Matériel | Équipement de Locaux Clients (CPE) |

| Unités d'Accès (Femtocellules et Picocellules) | |

| Services |

| Résidentiel |

| Commercial |

| Industriel |

| Gouvernement et Sécurité Publique |

| Sous-6 GHz |

| Ondes Millimétriques (Au-dessus de 24 GHz) |

| CBRS Sans Licence/Partagé |

| CPE Intérieur |

| CPE Extérieur |

| CPE à Montage sur Fenêtre à Auto-Installation |

| Par Type | Matériel | Équipement de Locaux Clients (CPE) |

| Unités d'Accès (Femtocellules et Picocellules) | ||

| Services | ||

| Par Application | Résidentiel | |

| Commercial | ||

| Industriel | ||

| Gouvernement et Sécurité Publique | ||

| Par Bande de Fréquence | Sous-6 GHz | |

| Ondes Millimétriques (Au-dessus de 24 GHz) | ||

| CBRS Sans Licence/Partagé | ||

| Par Mode de Déploiement | CPE Intérieur | |

| CPE Extérieur | ||

| CPE à Montage sur Fenêtre à Auto-Installation |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de l'accès sans fil fixe aux États-Unis en 2026 et quelle pourrait être sa taille d'ici 2031 ?

Le marché de l'accès sans fil fixe aux États-Unis s'élevait à 12,23 milliards USD en 2026 et devrait atteindre 23,94 milliards USD d'ici 2031, avec un CAGR de 14,38 % sur 2026-2031.

Quel segment était en tête par type en 2025 et lequel croît le plus vite ?

Le matériel était en tête par type avec une part de 62,12 % en 2025, tandis que les services devraient croître plus vite à un CAGR de 15,55 % jusqu'en 2031.

Pourquoi la demande résidentielle est-elle encore si importante pour l'accès sans fil fixe aux États-Unis ?

Le résidentiel est resté la plus grande application avec une part de 65,33 % en 2025 car les ménages appréciaient des tarifs mensuels plus bas, une activation plus rapide et une alternative pratique au câble et au DSL.

Qu'est-ce qui fait croître plus vite les cas d'usage gouvernementaux et de sécurité publique ?

Le gouvernement et la sécurité publique devraient se développer à un CAGR de 14,88 % jusqu'en 2031 car ces utilisateurs ont besoin de communications résilientes, d'un déploiement rapide et d'une connectivité de site fiable.

Pourquoi le sous-6 GHz reste-t-il plus important que les ondes millimétriques ?

Le sous-6 GHz détenait une part de 53,21 % en 2025 car il offre un meilleur équilibre entre couverture et capacité, tandis que les ondes millimétriques croissent rapidement mais fonctionnent mieux dans des environnements plus sélectifs à haut débit.

Comment les entreprises font-elles évoluer la concurrence dans cet espace ?

Les opérateurs vont au-delà de la tarification de l'accès et se concentrent davantage sur la résilience gérée, les offres de niveau entreprise, une installation plus facile et une meilleure continuité de la couverture à travers des initiatives telles que SuperBroadband et la coentreprise proposée.

Dernière mise à jour de la page le: