Taille et part du marché de la logistique des véhicules finis aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

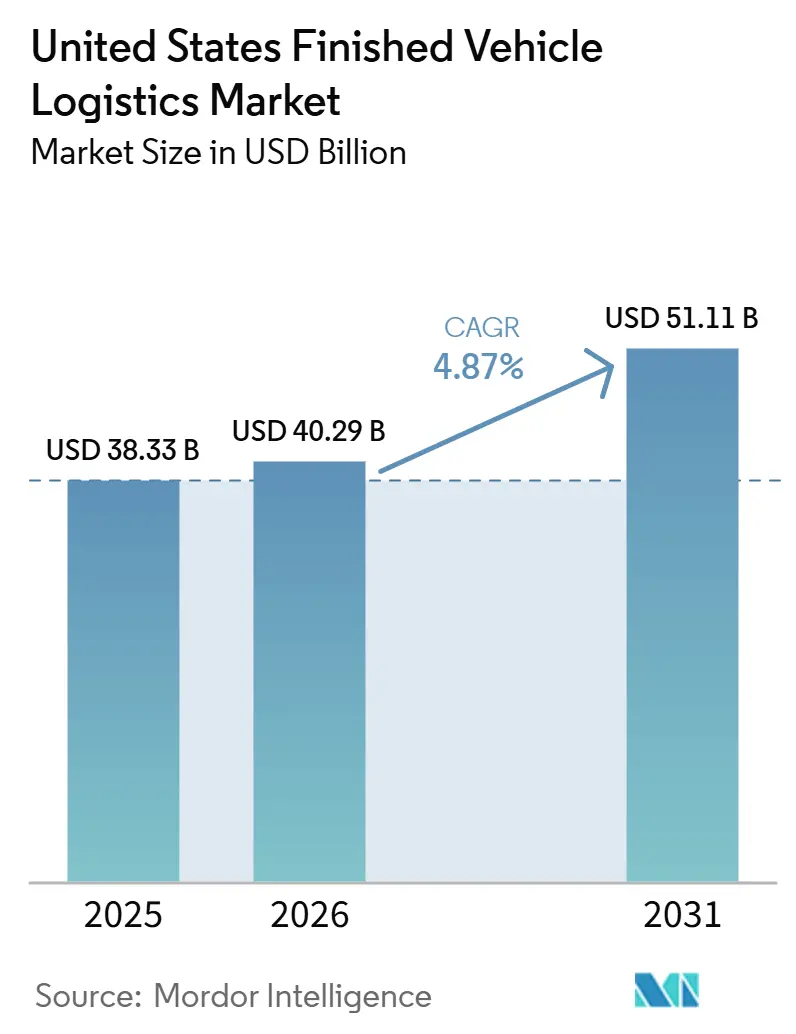

| Taille du marché de l'année de base (2025) | 38.33 Milliards de dollars |

| Taille du Marché (2026) | 40.29 Milliards de dollars |

| Taille du Marché (2031) | 51.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.87% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique des véhicules finis aux États-Unis par Mordor Intelligence

La taille du marché de la logistique des véhicules finis aux États-Unis était évaluée à 38,33 milliards USD en 2025 et devrait croître de 40,29 milliards USD en 2026 pour atteindre 51,11 milliards USD d'ici 2031, à un CAGR de 4,87 % durant la période de prévision (2026-2031).

La localisation de la production redessine la conception des itinéraires sur le marché de la logistique des véhicules finis aux États-Unis, car une empreinte manufacturière nationale plus importante réduit certains acheminements liés aux importations sur longue distance tout en augmentant la densité des cycles d'expédition régionaux et des livraisons chez les concessionnaires. La manutention des véhicules électriques ajoute une couche opérationnelle plus exigeante, car les vérifications de l'état des batteries, les procédures de traitement conformes et les exigences de temps de stationnement supplémentaires accroissent l'importance des centres de traitement des véhicules sur le marché de la logistique des véhicules finis aux États-Unis. Les achats des équipementiers évoluent également vers une exécution pilotée par logiciel, avec une meilleure visibilité, une gestion des exceptions et un contrôle du routage qui deviennent plus importants dans la sélection des transporteurs et les décisions de renouvellement des contrats. L'ensemble des opportunités s'élargit au-delà du transport pur, car les parcs de stockage, les services à valeur ajoutée et la manutention conforme aux réglementations captent une part croissante du chiffre d'affaires à mesure que la complexité des véhicules augmente. Ces conditions maintiennent le marché de la logistique des véhicules finis aux États-Unis sur une trajectoire d'expansion régulière, tout en valorisant davantage l'échelle, la densité régionale et l'exécution rigoureuse sur les réseaux routiers, ferroviaires et portuaires.

Points clés du rapport

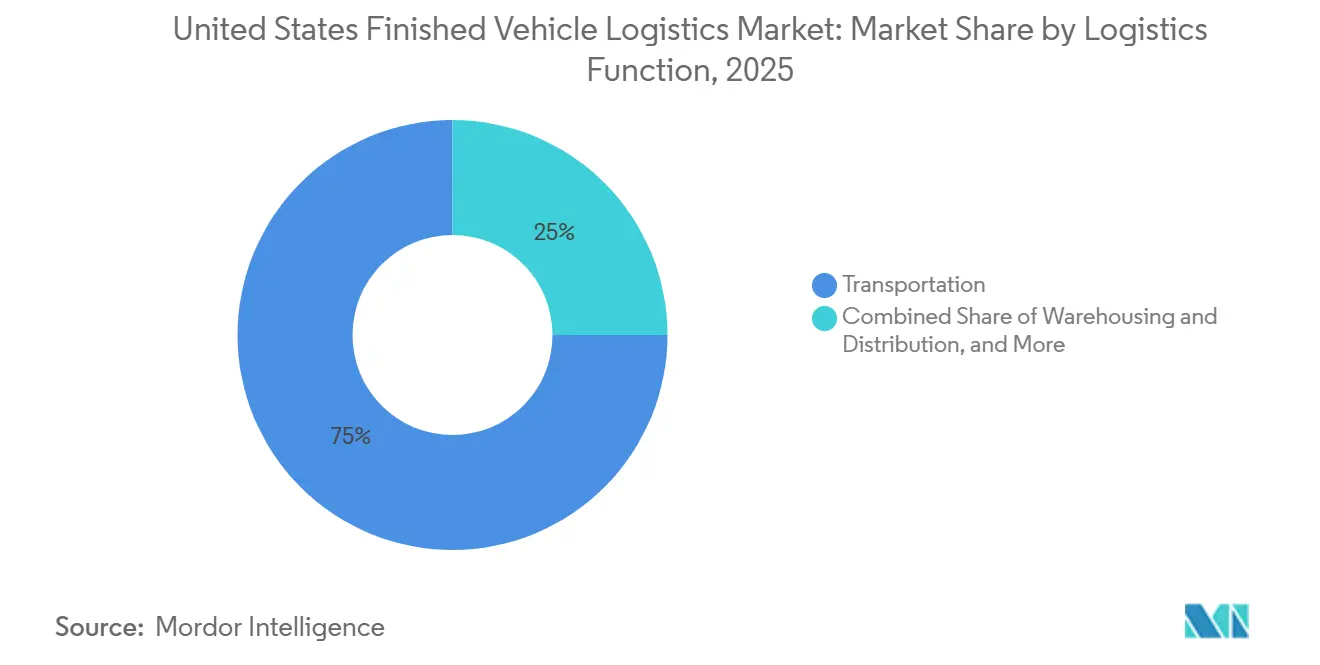

- Par fonction logistique, le transport détenait 75,00 % de la part du marché de la logistique des véhicules finis aux États-Unis en 2025, tandis que l'entreposage et la distribution devraient croître à un CAGR de 6,62 % jusqu'en 2031.

- Par destination, les flux nationaux représentaient 76,11 % de la taille du marché de la logistique des véhicules finis aux États-Unis en 2025, tandis que les corridors internationaux devraient se développer à un CAGR de 6,22 % jusqu'en 2031.

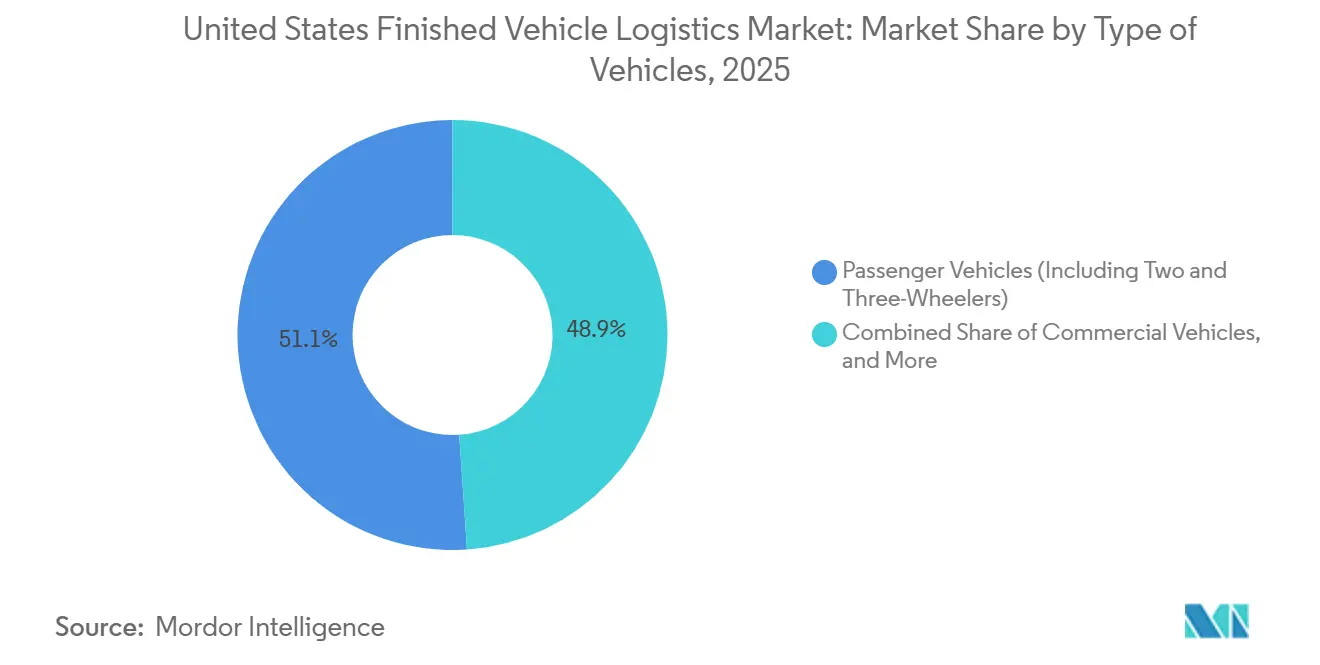

- Par type de véhicules, les véhicules de tourisme détenaient 51,07 % de la part du marché de la logistique des véhicules finis aux États-Unis en 2025, tandis que les véhicules commerciaux devraient progresser à un CAGR de 5,31 % jusqu'en 2031.

- Par secteur d'utilisation final, les équipementiers ont capté 68,35 % de la part du marché de la logistique des véhicules finis aux États-Unis en 2025, tandis que le segment autres devrait croître à un CAGR de 6,01 % jusqu'en 2031.

- Par zone géographique, le Sud-Est représentait 24,34 % de la taille du marché de la logistique des véhicules finis aux États-Unis en 2025 et constitue également la région à la croissance la plus rapide avec un CAGR de 6,17 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la logistique des véhicules finis aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Relocalisation et délocalisation de proximité des flux de véhicules finis | +1.10% | National, avec concentration dans le Midwest et le Sud-Est | Moyen terme (2-4 ans) |

| Électrification et exigences de manutention sécurisée des batteries | +0.80% | National, principaux pôles dans le Sud-Est et le Midwest | Long terme (≥ 4 ans) |

| Demande des équipementiers pour la livraison en séquence exacte | +0.70% | National, ancré aux corridors d'assemblage des équipementiers dans le Midwest, le Sud-Est et le Sud-Ouest | Moyen terme (2-4 ans) |

| Adoption de la visibilité en temps réel et de la gestion des exceptions | +0.60% | National | Court terme (≤ 2 ans) |

| Complexité de la conformité transfrontalière sur les corridors États-Unis-Mexique | +0.50% | Sud-Ouest des États-Unis, avec répercussions sur le Midwest | Court terme (≤ 2 ans) |

| Autonomie dans les flux de travail de gestion des parcs et de réduction des dommages | +0.50% | National, avec l'impact le plus élevé dans les centres de traitement des véhicules et les parcs ferroviaires à fort volume | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La relocalisation et la délocalisation de proximité des flux de véhicules finis redessinent la densité des corridors nationaux

L'exposition tarifaire et la planification des origines modifient la conception des flux sur le marché de la logistique des véhicules finis aux États-Unis, car les décisions d'approvisionnement affectent désormais non seulement l'économie des usines, mais aussi la densité des corridors, l'utilisation des parcs de stockage et l'équilibre entre les mouvements de véhicules nationaux et transfrontaliers. Le Baker Institute a noté que le secteur automobile et des pièces automobiles représentait près d'un quart de l'ensemble du commerce nord-américain en 2024, ce qui montre comment même un modeste déplacement de production peut modifier les flux de véhicules sur plusieurs nœuds logistiques. Un mix de production nationale plus élevé réduit certains acheminements entrants liés aux ports et sur longue distance, mais augmente également le nombre de cycles d'expédition plus courts entre les usines d'assemblage, les parcs ferroviaires, les centres de traitement et les concessionnaires. Ce changement accroît la densité des arrêts et rend la planification plus exigeante, surtout là où les nouveaux corridors de fabrication ne disposent pas encore de la même profondeur d'infrastructure logistique que les anciennes régions automobiles. Sur le marché de la logistique des véhicules finis aux États-Unis, les prestataires disposant d'une large couverture nationale et d'un positionnement d'équipements flexible sont mieux placés pour capter les volumes nationaux redistribués sans sacrifier la qualité de service. Les transporteurs qui dépendent fortement de schémas transfrontaliers fixes font face à un risque plus élevé au niveau des itinéraires lorsque les priorités d'approvisionnement des équipementiers évoluent plus vite que les plans de déploiement des actifs[1]"Relocalisation, délocalisation de proximité et chaînes d'approvisionnement nord-américaines," Baker Institute for Public Policy, bakerinstitute.org .

L'électrification et les exigences de manutention sécurisée des batteries ajoutent une complexité infrastructurelle

L'électrification ajoute une couche de conformité et d'installation plus exigeante au marché de la logistique des véhicules finis aux États-Unis, car les véhicules à propulsion électrique ne se déplacent pas selon les mêmes hypothèses pratiques de manutention que les plateformes traditionnelles à combustion interne. Le Journal officiel fédéral a proposé des désignations ONU distinctes pour les véhicules équipés de batteries lithium-ion, de batteries lithium-métal et de batteries sodium-ion en février 2026, ce qui a formalisé une structure réglementaire plus détaillée pour le transport de véhicules à propulsion électrique[2]"Journal officiel fédéral, volume 91, numéro 21," Bureau d'édition du gouvernement américain, govinfo.gov . Ce cadre accroît la nécessité d'une documentation précise, d'une classification normalisée et de procédures de garde plus strictes avant qu'un véhicule ne quitte le point d'origine ou n'entre dans un transit multimodal. Les centres de traitement des véhicules ont désormais besoin de procédures plus solides pour la vérification de la charge, la gestion contrôlée du temps de stationnement et la préparation aux interventions lorsque des problèmes liés aux batteries surviennent lors de la manutention ou du stockage. La directive de logistique des véhicules finis de l'AIAG reste le langage commun pour l'inspection et le reporting entre les équipementiers, les transporteurs routiers, les compagnies ferroviaires et les opérateurs maritimes, ce qui rend la discipline de processus encore plus importante à mesure que les volumes de véhicules électriques augmentent. Les prestataires qui ont déjà investi dans des procédures de manutention conformes et des parcs de stockage adaptés aux véhicules électriques sont donc bien positionnés pour capter une plus grande part des travaux à plus haute valeur ajoutée associés à ces flux de véhicules.

La demande des équipementiers pour la livraison en séquence exacte stimule la précision des logiciels et des réseaux

Les équipementiers traitent la précision du séquençage comme une exigence de service fondamentale sur le marché de la logistique des véhicules finis aux États-Unis, car les livraisons tardives, mal acheminées ou mal synchronisées affectent désormais simultanément l'efficacité des usines, le temps de stationnement dans les parcs et le réapprovisionnement des concessionnaires. Stellantis Amérique du Nord a sélectionné ICL, en collaboration avec Agillence, en mai 2026 pour optimiser son réseau de logistique des véhicules finis en Amérique du Nord grâce à une analyse de routage multimodal au niveau des concessionnaires, conçue pour réduire le temps de stationnement des véhicules dans les ports et les centres de traitement. Cette décision montre que la logique de routage, les flux portuaires et le calendrier de livraison aux concessionnaires sont de plus en plus gérés comme un seul problème de réseau plutôt que comme des transactions de transport distinctes. L'étude de cas automobile 2026 de C.H. Robinson a montré que la combinaison de programmes de navette dédiés, d'outils de gestion des actifs et de télématique en temps réel améliorait la prévisibilité des mouvements automobiles qui fonctionnaient auparavant sur une prise de décision réactive. Sur le marché de la logistique des véhicules finis aux États-Unis, les prestataires qui ne peuvent pas connecter l'exécution du transport avec les flux de travail des usines, des parcs et des concessionnaires auront plus de mal à défendre la valeur contractuelle à mesure que les attentes des équipementiers continuent d'augmenter. Les prestataires capables de valider rapidement et de manière cohérente les mouvements sensibles au calendrier sont plus susceptibles d'élargir leur part de portefeuille auprès des grands comptes manufacturiers.

L'adoption de la visibilité en temps réel et de la gestion des exceptions devient un prérequis contractuel

Les outils de visibilité deviennent centraux pour la qualité de service sur le marché de la logistique des véhicules finis aux États-Unis, car les équipementiers jugent de plus en plus leurs fournisseurs sur la rapidité avec laquelle ils identifient, communiquent et corrigent les perturbations avant que les délais de livraison aux concessionnaires ne soient affectés. Penske Logistics a reçu son sixième prix de fournisseur de l'année de GM en juin 2026, et l'entreprise a déclaré que cette reconnaissance reflétait de nouveaux outils numériques pour la visibilité en temps réel et les alertes prédictives dans la chaîne d'approvisionnement nord-américaine de GM. IDENTEC Solutions a indiqué que le routage dynamique, la prédiction des délais estimés d'arrivée, l'optimisation des parcs et la réservation de capacité en direct définissent les plateformes de logistique des véhicules finis de niveau production en 2026, ce qui montre comment les capacités logicielles s'intègrent dans les normes opérationnelles quotidiennes. Ces outils réduisent le délai entre un événement exceptionnel et l'action corrective, ce qui contribue à protéger les engagements envers les concessionnaires, à améliorer le débit des parcs et à réduire le coût de la coordination manuelle. Focalx AI a rapporté que la détection automatisée des dommages a identifié substantiellement plus d'incidents que les registres manuels, ce qui souligne le coût d'une capture de preuves insuffisante et de longs cycles d'exception dans les opérations de logistique des véhicules. Le marché de la logistique des véhicules finis aux États-Unis récompense donc les prestataires capables de déployer une gestion fiable des exceptions à grande échelle, et pas seulement ceux qui peuvent placer des camions, des wagons ou des emplacements sur des navires.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénuries de conducteurs et contraintes de capacité des transporteurs spécialisés | -0.80% | National, aigu dans le Midwest, le Sud-Est et le Texas | Court terme (≤ 2 ans) |

| Goulots d'étranglement des wagons porte-autos et des navires Ro-Ro sur les corridors de pointe | -0.50% | National, plus sévère dans les principaux terminaux Ro-Ro et les rampes ferroviaires du Midwest | Moyen terme (2-4 ans) |

| Coûts des dommages, des réclamations et des retouches sur les véhicules à haute valeur | -0.40% | National | Moyen terme (2-4 ans) |

| Friction réglementaire et commerciale sur les mouvements transfrontaliers | -0.60% | Sud-Ouest des États-Unis, avec répercussions sur les plateformes logistiques du Midwest | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les pénuries de conducteurs et les contraintes de capacité des transporteurs spécialisés resserrent l'offre

La capacité routière spécialisée reste un facteur limitant sur le marché de la logistique des véhicules finis aux États-Unis, car le transport de véhicules finis requiert une base de compétences plus étroite que le vivier de main-d'œuvre général du transport par camion. Les rôles de transporteur de véhicules impliquent une discipline de chargement sur plusieurs niveaux, la prévention des dommages lors du chargement et du déchargement, la connaissance des itinéraires de livraison chez les concessionnaires et des normes opérationnelles qui diffèrent souvent selon le programme de l'équipementier. Cela rend le recrutement de remplacement plus lent, même lorsque les conditions générales d'embauche dans le fret semblent s'améliorer, car les nouveaux conducteurs ont besoin d'une formation pratique avant de pouvoir être déployés en toute sécurité sur des corridors automobiles critiques pour le chiffre d'affaires. Lorsque la capacité se resserre, les transporteurs peuvent privilégier les mouvements à meilleur rendement, ce qui expose les corridors moins prioritaires aux rejets d'appels d'offres, aux délais d'attente plus longs et à un service plus variable. L'effet est particulièrement visible lors des pics de production, du resserrement des stocks régionaux ou lorsque les calendriers de réapprovisionnement des concessionnaires deviennent moins flexibles. Sur le marché de la logistique des véhicules finis aux États-Unis, cela crée un plafond persistant sur la rapidité avec laquelle la capacité routière peut répondre lorsque la demande augmente plus vite que les cycles de formation et d'intégration.

Les coûts des dommages, des réclamations et des retouches sur les véhicules à haute valeur accentuent la pression sur les marges

L'exposition aux dommages reste une contrainte de coût directe sur le marché de la logistique des véhicules finis aux États-Unis, car même des incidents de manutention mineurs peuvent retarder la livraison, déclencher des retouches et maintenir les véhicules en statut d'exception plus longtemps que prévu. La directive M-22 de logistique des véhicules finis de l'AIAG normalise le langage d'inspection et de reporting lors des transferts logistiques, soulignant l'importance de la capture de l'état du véhicule dans les mouvements automobiles impliquant plusieurs parties. Lorsque la qualité d'inspection varie selon le site ou l'opérateur, la résolution des réclamations ralentit et les véhicules restent stationnés plutôt que de rejoindre les stocks des concessionnaires ou les livraisons de flottes. Focalx AI a associé la détection par image au codage AIAG M-22 et aux flux de travail automatisés de gestion des réclamations, ce qui montre comment les opérateurs cherchent à réduire le dlai entre l'identification d'un incident et la clôture administrative. L'exposition aux coûts augmente car les valeurs des véhicules sont plus élevées, les réparations sont plus spécialisées et les exigences de documentation sont plus strictes que dans les anciens modèles de manutention des véhicules moins numérisés. Les prestataires disposant d'une capture de preuves insuffisante ou d'une discipline de parc incohérente font donc face à une érosion des marges qui s'étend bien au-delà du coût direct des dommages physiques[3]"Directive AIAG de logistique des véhicules finis, M-22," Automotive Industry Action Group, aiag.org.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par fonction logistique : la route et le rail restent la base de revenus tandis que le contenu des services s'élargit

Le transport détenait 75,00 % de la taille du marché de la logistique des véhicules finis aux États-Unis en 2025, et la livraison routière est restée essentielle sur le dernier tronçon entre la rampe ferroviaire ou le port et le concessionnaire, car c'est lors de ce dernier transfert que la précision du calendrier et le contrôle des dommages sont testés le plus directement. Le rail a continué à acheminer une grande part des véhicules neufs en nombre d'unités, mais la connexion routière a maintenu le transport par camion au cœur de la formation des revenus, car la livraison chez les concessionnaires, le transfert entre parcs et les mouvements sensibles aux rendez-vous sont tarifés séparément du tronçon de longue distance. Cette structure signifie que le marché de la logistique des véhicules finis aux États-Unis dépend toujours de la coordination entre la route et le rail plutôt que d'un mode dominant unique, surtout lorsque les arrivées portuaires, le traitement dans les parcs et le calendrier de mise à disposition chez les concessionnaires ne s'alignent pas parfaitement. L'exécution multimodale est importante car les retards du côté ferroviaire ou routier peuvent perturber le positionnement des stocks au moment où les véhicules sont censés rejoindre les circuits de vente au détail ou de flotte. Les prestataires capables de coordonner plus étroitement les interfaces ferroviaires, le stockage dans les parcs et la planification des livraisons chez les concessionnaires sont mieux placés pour protéger l'utilisation et la cohérence du service à mesure que les schémas de corridors continuent d'évoluer.

L'entreposage et la distribution devraient croître à un CAGR de 6,62 % de 2026 à 2031, ce qui rend cette partie de la taille du marché de la logistique des véhicules finis aux États-Unis plus importante pour la capture de valeur globale à mesure que les exigences de traitement et de stockage deviennent plus exigeantes. La préparation liée aux véhicules électriques est un moteur majeur, car les parcs de stockage ont de plus en plus besoin de capacités de recharge, de vérifications de l'état des batteries, de procédures de stationnement contrôlé et d'inspections préalables à l'expédition conformes avant qu'un véhicule puisse passer à l'étape de transport suivante. Kenco Group a indiqué en mai 2026 que son empreinte d'entreposage avait augmenté de 24,7 % d'une année sur l'autre pour atteindre 45,9 millions de pieds carrés sur 134 sites aux États-Unis, ce qui montre comment la demande d'espaces de distribution de haute qualité s'étend bien au-delà d'un ensemble restreint d'emplacements automobiles historiques. Les services à valeur ajoutée attirent également davantage l'attention, car la pose d'accessoires, la manutention premium, le soutien à l'inspection et le déplacement spécialisé de véhicules à haute valeur offrent une économie unitaire plus solide que le simple travail de longue distance. ACERTUS s'est développé dans le transport de véhicules exotiques et de luxe grâce à son acquisition de Bluestar Auto Movers en mars 2025, ce qui montre comment l'étendue des services devient un levier concurrentiel dans les niches logistiques à marges plus élevées.

Par destination : le volume national est en tête tandis que les corridors internationaux présentent une complexité opérationnelle plus grande

Les flux nationaux représentaient 76,11 % de la part du marché de la logistique des véhicules finis aux États-Unis par destination en 2025, ce qui a maintenu le segment ancré dans les mouvements d'usine à parc de stockage et de parc à concessionnaire qui s'inscrivent dans un cadre national de transport et de distribution. Cela reflète la concentration de l'activité d'assemblage aux États-Unis, des réseaux de concessionnaires et des programmes de livraison de flottes à l'intérieur des frontières nationales, où le routage est plus simple que sur les corridors internationaux mais reste très dépendant de la discipline de calendrier entre les rampes ferroviaires, les parcs de stockage et les fenêtres de livraison finale. Les mouvements nationaux sont opérationnellement plus contrôlables que les flux transfrontaliers ou liés aux océans, mais ils nécessitent toujours une planification d'expédition dense lorsque les volumes de corridors se déplacent entre les régions ou lorsque la production des équipementiers change par usine. À mesure que la localisation de la production progresse, certains corridors nationaux deviennent plus courts et plus fréquents, ce qui augmente le nombre d'arrêts et de transferts que les transporteurs doivent gérer dans un seul cycle opérationnel. Les prestataires disposant de systèmes d'expédition flexibles et d'une couverture de corridors plus large peuvent capter ces changements d'itinéraires plus efficacement que les opérateurs liés à un ensemble plus restreint de corridors.

Les corridors internationaux devraient croître à un CAGR de 6,22 % de 2026 à 2031, de sorte que la taille du marché de la logistique des véhicules finis aux États-Unis liée aux mouvements transfrontaliers et maritimes de véhicules continue de s'élargir malgré des besoins de conformité plus stricts et des attentes documentaires plus complexes. Le segment est divisé entre les importations, les exportations et les flux spécialisés à faible volume, chacun imposant des exigences différentes en matière de documentation, de gestion du temps de stationnement et de sélection du mode de transport. C.H. Robinson a indiqué en avril 2026 qu'un assouplissement de la demande de véhicules neufs réduisait certaines pressions à l'exportation tandis que les stratégies logistiques automobiles se déplaçaient vers les pièces, les produits de rechange et les flux de véhicules d'occasion, ce qui montre comment les prestataires ont de plus en plus besoin de modèles de manutention flexibles plutôt que de configurations de transport à usage unique. Les opérateurs internationaux peuvent créer plus de valeur lorsqu'ils soutiennent les mouvements à forte contrainte de conformité, gèrent plus étroitement le temps de stationnement dans les ports ou les parcs, et offrent une flexibilité de mode là où les schémas de service fixes ne correspondent pas bien aux exigences des clients. La partie internationale du marché de la logistique des véhicules finis aux États-Unis présente donc une complexité opérationnelle plus grande, mais elle laisse également plus de place à un service différencié et à des travaux de coordination à plus haute valeur ajoutée.

Par type de véhicules : le volume des véhicules de tourisme est en tête tandis que le mix de véhicules électriques commerciaux modifie la productivité des actifs

Les véhicules de tourisme, y compris les deux et trois-roues, détenaient 51,07 % de la part du marché de la logistique des véhicules finis aux États-Unis en 2025, soutenus par l'échelle régulière du réapprovisionnement des concessionnaires et des livraisons orientées vers les consommateurs qui maintiennent l'utilisation du réseau grand public relativement élevée sur la plupart des corridors automobiles. Ce segment bénéficie d'une large couverture de la demande, de schémas de livraison répétés et d'une grande base de connaissances en matière de manutention chez les transporteurs, les parcs de stockage et les installations automobiles reliées au rail. Les véhicules hors route restent le plus petit segment de revenus, mais ils demeurent pertinents là où les projets d'infrastructure, de construction et d'énergie soutiennent les volumes de mouvements même lorsque la demande de véhicules de tourisme est moins favorable. Le rail conserve un rôle naturel dans les mouvements commerciaux et hors route sur longue distance, car il peut absorber des équipements plus lourds et des groupements d'unités plus importants de manière efficace sur de plus longues distances.

Les véhicules commerciaux devraient croître à un CAGR de 5,31 % jusqu'en 2031, portés par les cycles de remplacement des flottes, la demande de livraison liée au commerce électronique et les programmes d'approvisionnement qui élargissent progressivement le mix d'unités à propulsion électrique. Le segment commercial modifie l'économie du débit, car les fourgonnettes, camions et plateformes utilitaires électriques plus lourds réduisent la disponibilité des emplacements sur les équipements de transport existants même lorsque la fréquence d'expédition reste inchangée. Cet effet de poids réduit la productivité unitaire et oblige les transporteurs à réfléchir plus attentivement à la configuration des remorques, à l'économie des itinéraires et à l'utilisation des actifs au sein du marché de la logistique des véhicules finis aux États-Unis. Dans toutes les catégories de véhicules, le secteur de la logistique des véhicules finis aux États-Unis récompense les opérateurs capables d'équilibrer un chargement sécurisé, un débit cohérent, une manutention conforme des batteries et une faible incidence de dommages sans affaiblir la fiabilité du service.

Par secteur d'utilisation final : les contrats des équipementiers dominent tandis que les canaux orientés flottes se développent plus rapidement

Les équipementiers représentaient 68,35 % de la part du marché de la logistique des véhicules finis aux États-Unis par secteur d'utilisation final en 2025, ce qui a maintenu l'allocation contractuelle sur le marché fortement liée à la production manufacturière, aux calendriers de réapprovisionnement des concessionnaires et aux normes de service fixées par les grands constructeurs automobiles. Leur échelle leur confère une influence sur la conception des itinéraires, les attentes en matière de partage de données, les exigences de calendrier et les structures de réseau que les transporteurs et les opérateurs de parcs doivent soutenir pour rester pertinents dans les futurs appels d'offres. Les concessionnaires sont restés le prochain groupe d'acheteurs majeur, et leur demande est restée étroitement liée à la disponibilité des modèles, aux besoins régionaux en stocks et à la fréquence des livraisons nécessaires pour maintenir les lots de vente au détail approvisionnés sans temps de stationnement excessif. Cette croissance élargit la demande de prestataires capables de gérer des programmes adaptés aux véhicules électriques, des fenêtres de planification plus strictes et des procédures opérationnelles plus personnalisées que les mouvements traditionnels à destination des concessionnaires ne l'exigent habituellement. Cette partie du secteur de la logistique des véhicules finis aux États-Unis devient moins uniforme, car les attentes des utilisateurs finaux diffèrent désormais plus clairement selon le canal, chaque groupe de clients accordant de l'importance à un mix différent de prix, de visibilité, de qualité de manutention et de flexibilité du programme. Le secteur de la logistique des véhicules finis aux États-Unis s'adapte également à des règles de documentation et de manutention plus exigeantes pour les véhicules commerciaux à propulsion électrique, car la clarté réglementaire rend les exigences de transport spécialisé plus difficiles à éviter ou à reporter. La proposition du Journal officiel fédéral pour UN3556, UN3557 et UN3558 a créé une structure de classification plus claire pour les véhicules équipés de batteries lithium-ion, lithium-métal et sodium-ion, ce qui alourdit la charge de conformité pour les opérateurs desservant les programmes de véhicules électriques commerciaux.

Le segment autres, qui comprend les sociétés de location, les entreprises de crédit-bail de flottes et les flottes gouvernementales et de défense, devrait croître à un CAGR de 6,01 % jusqu'en 2031. Les contrats des équipementiers tendent à récompenser l'échelle, la discipline de séquençage et une gestion solide des exceptions, car les défaillances peuvent affecter plusieurs nœuds de distribution simultanément. Les programmes des concessionnaires dépendent davantage d'un réapprovisionnement fiable et d'une résolution rapide lorsque des problèmes de calendrier ou de dommages surviennent près du point de vente final. Les programmes de location, de crédit-bail, gouvernementaux et de défense créent de la place pour un service différencié, car ils peuvent nécessiter une manutention dédiée, une logistique inverse, un stockage contrôlé ou une documentation plus solide sur l'état des véhicules. À mesure que ces canaux croissent à des rythmes différents, le marché de la logistique des véhicules finis aux États-Unis devrait favoriser les prestataires capables de servir plusieurs besoins d'utilisateurs finaux sans imposer à chaque compte le même modèle opérationnel.

Analyse géographique

Le Sud-Est a mené avec 24,34 % des revenus en 2025 et devrait se développer à un CAGR de 6,17 % jusqu'en 2031, ce qui en fait la poche régionale la plus forte du marché de la logistique des véhicules finis aux États-Unis tant par l'échelle actuelle que par la dynamique de croissance. Sa position reflète l'alignement entre l'activité d'assemblage, la demande de traitement et les besoins de distribution sortante qui soutiennent désormais des flux de véhicules à la fois à forte intensité de transport et à forte intensité de services dans toute la région. Le Sud-Est bénéficie d'un déplacement plus large de la capacité automobile vers de nouveaux corridors de fabrication méridionaux, ce qui attire davantage l'attention des transporteurs, les investissements dans les parcs de stockage et la refonte des itinéraires dans la région. Wallenius Wilhelmsen a obtenu un bail de 20 ans au port de Brunswick, ce qui témoigne de la confiance dans le débit de véhicules à long terme et la demande de manutention liée aux exportations dans le corridor sud-est élargi. À mesure que la production et l'activité portuaire s'approfondissent ensemble, les opérateurs disposant d'une couverture dense dans les États du Sud-Est devraient obtenir un meilleur équilibre de réseau et une utilisation plus solide des actifs.

Le Midwest reste une base logistique essentielle, car il combine des empreintes d'assemblage bien établies, une connectivité ferroviaire, des viviers de main-d'œuvre expérimentés et une infrastructure de parcs de stockage qui soutiennent encore une grande part du mouvement national des véhicules. Cette position héritée maintient la région importante sur le marché de la logistique des véhicules finis aux États-Unis même si la croissance plus rapide se déplace vers les corridors méridionaux. Le Sud-Ouest supporte la charge de conformité la plus élevée, car les corridors face au Mexique nécessitent une documentation plus stricte, une traçabilité de l'origine et un contrôle des transferts plus rigoureux que les itinéraires purement nationaux. CPKC a indiqué en mars 2026 qu'il avait certifié 14 nouveaux emplacements Site Ready en Amérique du Nord, y compris des emplacements aux États-Unis qui soutiennent la future fabrication et l'accès aux parcs de stockage sur son réseau, ce qui renforce son rôle dans le développement des corridors automobiles.

L'Ouest reste important pour la manutention liée aux navires Ro-Ro et la distribution de véhicules par les ports, tandis que le Nord-Est continue de fonctionner principalement comme une porte d'entrée orientée vers les importations avec des connexions ferroviaires intérieures vers de plus grandes zones de consommation et de distribution. Les prévisions de fret automobile du port de Portland soulignent comment une planification coordonnée des ports et du rail soutient l'efficacité de la distribution intérieure à partir des points d'entrée côtiers. Dans toutes les régions, la hausse des coûts de transport routier et les investissements ferroviaires continus améliorent progressivement l'attrait relatif du rail sur les corridors plus longs au sein du marché de la logistique des véhicules finis aux États-Unis. Les gagnants régionaux seront les opérateurs qui combinent une manutention conforme, une gestion fiable des échanges et une capacité flexible sur les nœuds routiers, ferroviaires, portuaires et de parcs de stockage[4]"Prévisions de fret automobile et de navires au terminal 6 du port de Portland," Port de Portland, portofportland.com.

Paysage concurrentiel

Le marché de la logistique des véhicules finis aux États-Unis reste modérément concentré au sommet et fragmenté dans l'ensemble du secteur, car les transporteurs routiers nationaux, les spécialistes des navires Ro-Ro océaniques et les chemins de fer de classe I contrôlent chacun des maillons différents de la chaîne de livraison plutôt que de se concurrencer à partir d'une base opérationnelle unique et uniforme. Cette structure limite la probabilité de domination par un seul modèle, mais elle confère tout de même un avantage aux prestataires capables de connecter plusieurs tronçons du parcours du véhicule avec moins de perturbations et une meilleure visibilité des données. Wallenius Wilhelmsen a renforcé sa position grâce à 4,8 milliards USD de renouvellements de contrats pluriannuels finalisés en 2025 et un carnet de commandes contractuelles supérieur à 10 milliards USD, ce qui soutient une échelle à long terme dans le transport de véhicules et la manutention automobile liée aux ports. CPKC renforce également sa présence automobile en élargissant l'accès aux sites industriels desservis par le rail et aux futurs emplacements de parcs de stockage sur son réseau nord-américain. Ces avantages sont importants car les équipementiers et les grands clients de flottes préfèrent de plus en plus les prestataires capables d'associer une échelle physique à un service plus prévisible sur plusieurs modes de transport.

Le déploiement technologique modifie également la base de la concurrence sur le marché de la logistique des véhicules finis aux États-Unis, car les décisions contractuelles reflètent désormais la visibilité opérationnelle et la réponse aux exceptions plutôt que les seuls actifs de flotte. Penske Logistics l'a montré en juin 2026 lorsque GM a reconnu ses outils de visibilité numérique et d'alertes prédictives dans le cadre de sa décision d'attribution du prix fournisseur, étendue au transport de véhicules de luxe et exotiques grâce à son acquisition de Bluestar Auto Movers en mars 2025, qui a ajouté une capacité de service supérieure à sa plateforme logistique automobile plus large. Les prestataires capables de combiner des capacités logicielles avec une manutention spécialisée se dirigent vers les espaces contractuels les plus défendables et à plus haute valeur ajoutée.

Les opportunités concurrentielles s'ouvrent le plus rapidement dans le traitement adapté aux véhicules électriques, la manutention premium, les flux de travail de contrôle des dommages et les services transfrontaliers à forte contrainte de conformité, où les clients accordent une plus grande valeur à la discipline et à la fiabilité des processus. Les opérateurs régionaux plus petits peuvent encore se concurrencer sur la densité locale et la réactivité, mais le niveau d'investissement augmente, car les systèmes de données, la formation et les procédures certifiées comptent désormais davantage sur le marché de la logistique des véhicules finis aux États-Unis qu'à l'époque où le simple transport de longue distance était le principal facteur de différenciation. Le marché de la logistique des véhicules finis aux États-Unis se divise donc entre les prestataires capables de faire évoluer des opérations complexes et ceux qui restent plus limités à des structures de corridors plus simples ou à des besoins clients plus étroits. Ce schéma soutient une pression de consolidation progressive au niveau supérieur, même si la base de marché plus large reste fragmentée.

Leaders du secteur de la logistique des véhicules finis aux États-Unis

United Road Services

Wallenius Wilhelmsen

Glovis America, Inc.

Cassens Transport Company

Proficient Auto Logistics, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : Stellantis Amérique du Nord a sélectionné ICL, en collaboration avec Agillence, pour optimiser son réseau de logistique des véhicules finis en Amérique du Nord. Le déploiement permet une analyse de routage multimodal au niveau des concessionnaires, soutient l'évaluation de configurations de réseau alternatives et devrait réduire le temps de stationnement des véhicules dans les ports et les centres de traitement des véhicules tout en soutenant les initiatives d'économies de coûts de Stellantis.

- Mars 2026 : CPKC a certifié 14 nouveaux emplacements de développement industriel desservis par le rail et prêts à l'emploi dans six États des États-Unis, trois provinces canadiennes et deux États mexicains, ajoutant plus de 6 600 acres de terrains immédiatement aménageables et élargissant l'accès à ses parcs de stockage automobiles et sites de fabrication sur le réseau trinational.

- Janvier 2026 : Wallenius Wilhelmsen a signé un contrat de transport maritime d'un an avec un grand fabricant asiatique de véhicules automobiles et d'équipements lourds, générant environ 130 millions USD de revenus. À fin 2025, l'entreprise avait sécurisé 4,8 milliards USD de renouvellements de contrats pluriannuels, constituant un carnet de commandes contractuelles combiné de plus de 10 milliards USD.

- Décembre 2025 : ACERTUS s'est associé à 1-800-PACK-RAT pour fournir des services intégrés de transport de véhicules à l'échelle nationale pour les déménageurs résidentiels et commerciaux, permettant aux clients de 1-800-PACK-RAT d'accéder à des devis instantanés d'expédition automobile et d'organiser le transport via le réseau national de transporteurs et la plateforme logistique d'ACERTUS.

Périmètre du rapport sur le marché de la logistique des véhicules finis aux États-Unis

| Transport | Route |

| Air | |

| Mer et voies navigables intérieures | |

| Rail | |

| Entreposage et distribution | |

| Services à valeur ajoutée et autres |

| Nationale | |

| Internationale | Import / entrant |

| Export / sortant |

| Véhicules de tourisme (y compris deux et trois-roues) |

| Véhicules commerciaux |

| Véhicules hors route |

| Équipementiers |

| Concessionnaires |

| Autres (sociétés de location, entreprises de crédit-bail de flottes, flottes gouvernementales et de défense, etc.) |

| Nord-Est |

| Sud-Est |

| Midwest |

| Sud-Ouest |

| Ouest |

| Par fonction logistique | Transport | Route |

| Air | ||

| Mer et voies navigables intérieures | ||

| Rail | ||

| Entreposage et distribution | ||

| Services à valeur ajoutée et autres | ||

| Par destination | Nationale | |

| Internationale | Import / entrant | |

| Export / sortant | ||

| Par type de véhicules | Véhicules de tourisme (y compris deux et trois-roues) | |

| Véhicules commerciaux | ||

| Véhicules hors route | ||

| Par secteur d'utilisation final | Équipementiers | |

| Concessionnaires | ||

| Autres (sociétés de location, entreprises de crédit-bail de flottes, flottes gouvernementales et de défense, etc.) | ||

| Par région | Nord-Est | |

| Sud-Est | ||

| Midwest | ||

| Sud-Ouest | ||

| Ouest | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la logistique des véhicules finis aux États-Unis en 2026 ?

Le marché de la logistique des véhicules finis aux États-Unis s'élève à 40,29 milliards USD en 2026 et devrait atteindre 51,11 milliards USD d'ici 2031 à un CAGR de 4,87 %.

Quelle fonction logistique génère le plus de revenus dans le mouvement des véhicules finis aux États-Unis ?

Le transport est la fonction la plus importante, avec 75,00 % des revenus en 2025, tandis que l'entreposage et la distribution constituent la fonction à la croissance la plus rapide avec un CAGR de 6,62 % jusqu'en 2031.

Pourquoi le Sud-Est est-il en tête de la croissance de la logistique des véhicules finis ?

Le Sud-Est représentait 24,34 % des revenus en 2025 et devrait croître à un CAGR de 6,17 %, soutenu par une activité d'assemblage croissante, la demande de traitement et les flux automobiles liés aux ports.

Comment les exigences liées aux véhicules électriques modifient-elles les opérations de logistique des véhicules ?

La manutention des véhicules électriques accroît la nécessité de la vérification de la charge, du traitement conforme et d'une gestion plus solide de l'état des véhicules, ce qui renforce le rôle des centres de traitement des véhicules spécialisés et des flux de travail de reporting normalisés.

Quel groupe d'utilisateurs finaux se développe le plus rapidement jusqu'en 2031 ?

Le segment autres, qui comprend les utilisateurs de location, de crédit-bail de flottes, gouvernementaux et de défense, est le groupe d'utilisateurs finaux à la croissance la plus rapide avec un CAGR de 6,01 % jusqu'en 2031.

Qu'est-ce qui façonne la concurrence parmi les prestataires de logistique des véhicules finis aux États-Unis en 2026 ?

L'échelle reste importante, mais la concurrence se déplace vers la visibilité numérique, la gestion des exceptions, la manutention adaptée aux véhicules électriques et les capacités de service spécialisées, notamment dans les programmes logistiques premium, de flottes et à forte contrainte de conformité.

Dernière mise à jour de la page le: