Taille et Part du Marché de la Planification des Ressources d'Entreprise aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

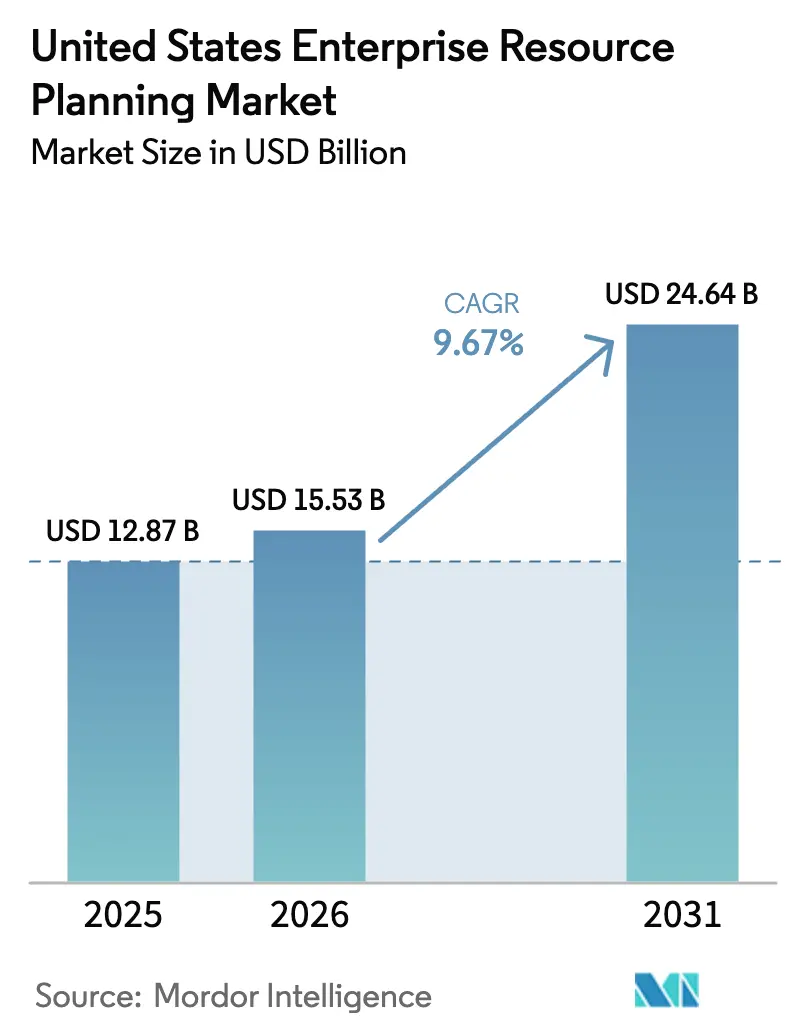

| Taille du marché de l'année de base (2025) | 12.87 Milliards de dollars |

| Taille du Marché (2026) | 15.53 Milliards de dollars |

| Taille du Marché (2031) | 24.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.67% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Planification des Ressources d'Entreprise aux États-Unis par Mordor Intelligence

La taille du marché de la planification des ressources d'entreprise aux États-Unis devrait augmenter de 12,87 milliards USD, et 15,53 milliards USD en 2026, pour atteindre 24,64 milliards USD d'ici 2031, avec un CAGR de 9,67% sur la période 2026-2031. Le passage des suites sur site à forte intensité de capital vers des abonnements cloud élastiques comprime les délais de retour sur investissement, tandis que l'intelligence artificielle intégrée automatise les tâches financières, de chaîne d'approvisionnement et de gestion de la main-d'œuvre, augmentant la valeur des systèmes. Les fabricants et distributeurs du marché intermédiaire qui avaient longtemps reporté leurs mises à niveau migrent désormais en vagues, car les offres cloud standardisées réduisent les cycles de mise en œuvre de 18 mois à 9 mois et diminuent les frais généraux informatiques de près d'un tiers. Les incitations fédérales liées aux lois CHIPS et sur la Réduction de l'Inflation accélèrent le remplacement des systèmes chez les producteurs de semi-conducteurs, d'énergie propre et de batteries, dont les subventions exigent une traçabilité en temps réel des données énergétiques, de main-d'œuvre et d'émissions. Les fournisseurs qui proposent des mises à jour trimestrielles, des architectures composables et des mises à jour sans interruption de service gagnent des parts de marché, car les décideurs privilégient l'agilité, la conformité continue et un coût total de possession réduit.

Principaux Enseignements du Rapport

- Par modèle de déploiement, le cloud représentait 71,64% de la part du marché de la planification des ressources d'entreprise aux États-Unis en 2025 et se développe à un CAGR de 10,67% jusqu'en 2031.

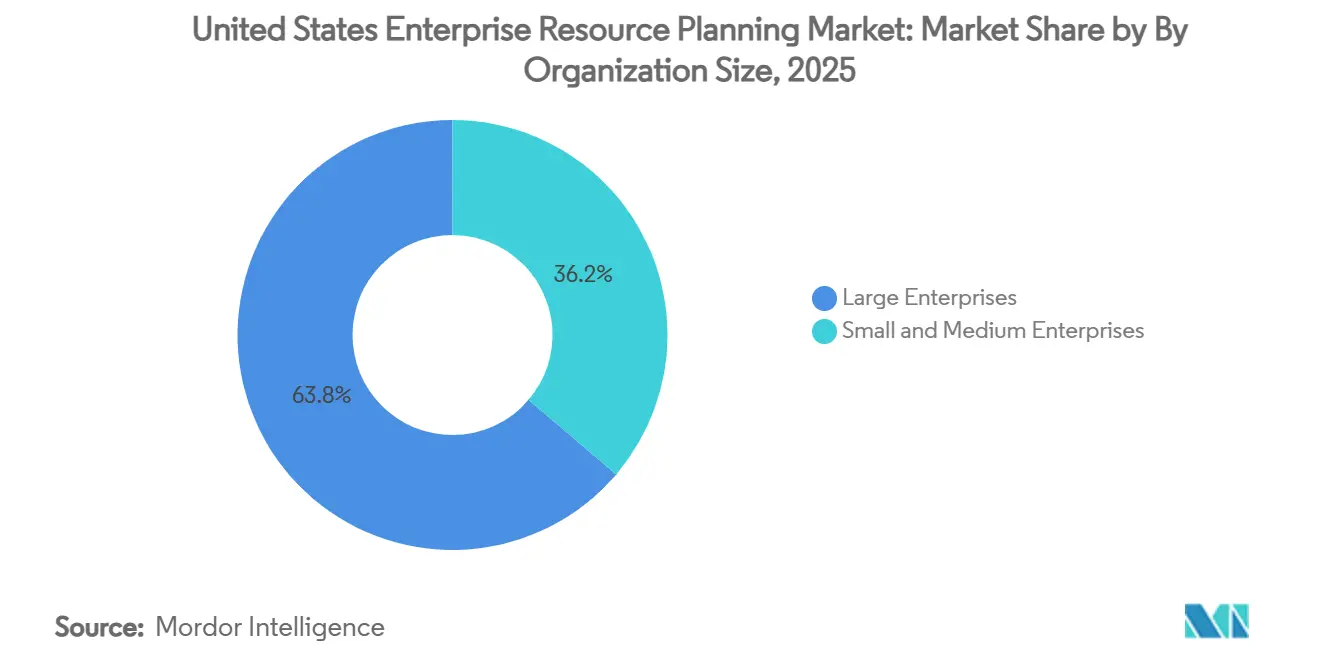

- Par taille d'organisation, les grandes entreprises dominaient le marché de la planification des ressources d'entreprise aux États-Unis avec une part de 63,77% en 2025, tandis que les petites et moyennes entreprises enregistraient le CAGR projeté le plus rapide de 11,35% jusqu'en 2031.

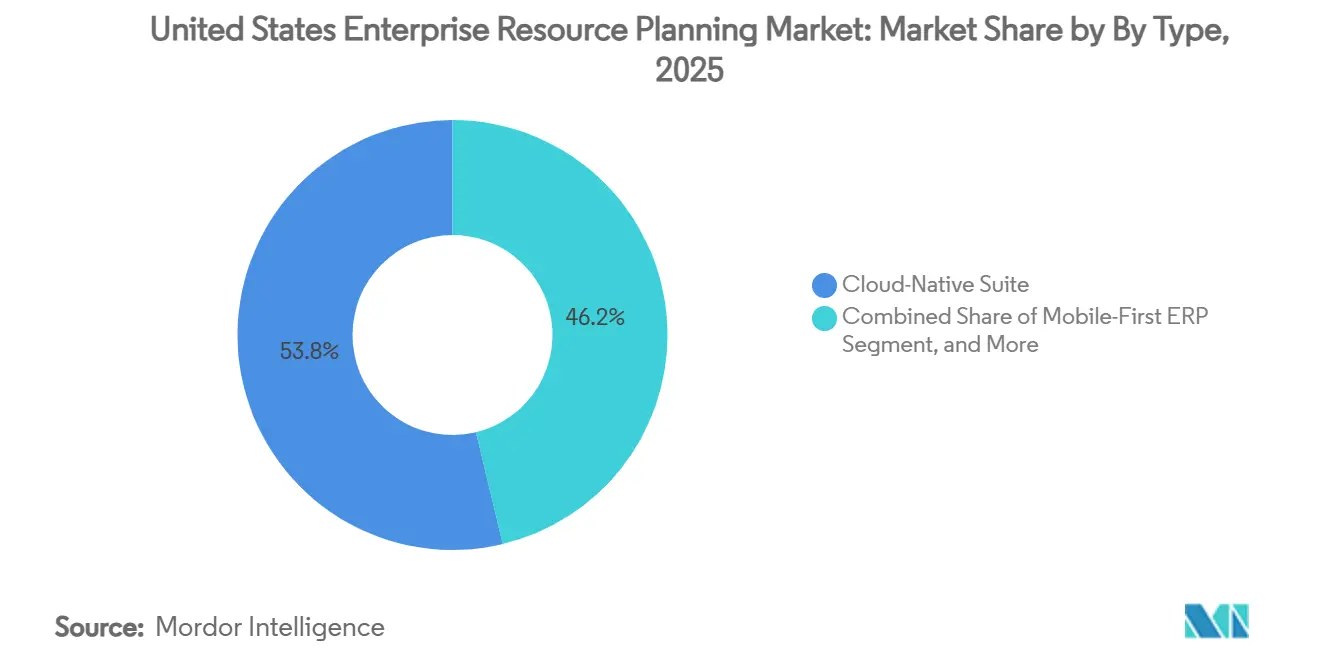

- Par type, les suites natives cloud représentaient 53,76% de la taille du marché de la planification des ressources d'entreprise aux États-Unis en 2025 et devraient croître à un CAGR de 10,41% sur la période 2026-2031.

- Par fonction commerciale, la finance et la comptabilité représentaient 28,74% du marché de la planification des ressources d'entreprise aux États-Unis en 2025 et devraient croître à un CAGR de 10,56% jusqu'en 2031.

- Par secteur industriel, la fabrication représentait 21,83% des revenus en 2025 et progresse à un CAGR de 11,13%, le plus rapide parmi tous les secteurs suivis.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de la Planification des Ressources d'Entreprise aux États-Unis

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Adoption Croissante de l'ERP Cloud parmi les Entreprises du Marché Intermédiaire | +2.4% | National, plus fort dans les pôles du Texas, de la Californie et de l'Illinois | Moyen Terme (2 à 4 ans) |

| Intégration d'Analyses Basées sur l'IA au Sein des Suites ERP | +2.1% | À l'échelle nationale, adoption précoce dans la technologie, la finance et la santé | Court Terme (≤ 2 ans) |

| Demande de Visibilité en Temps Réel de la Chaîne d'Approvisionnement après la Pandémie | +1.7% | À l'échelle nationale, prononcée dans l'automobile, la pharmacie et l'électronique | Court Terme (≤ 2 ans) |

| Incitations Gouvernementales pour la Transformation Numérique dans la Fabrication | +1.2% | Corridors de fabrication du Midwest et du Sud-Est | Moyen Terme (2 à 4 ans) |

| Émergence d'Architectures ERP Composables Permettant des Déploiements Modulaires | +1.0% | National, fort dans les entreprises multi-filiales | Long Terme (≥ 4 ans) |

| Évolution vers des Modèles de Tarification par Abonnement Améliorant le ROI | +0.8% | National, plus marqué dans les PME à capital contraint | Moyen Terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante de l'ERP Cloud parmi les Entreprises du Marché Intermédiaire

Les entreprises du marché intermédiaire dont le chiffre d'affaires est compris entre 50 millions USD et 1 milliard USD migrent vers des suites cloud à un rythme supérieur à 25% par an, car la tarification par abonnement lisse les sorties de trésorerie et élimine les renouvellements matériels. Une entreprise d'usinage de précision au Texas a réduit ses frais généraux informatiques de 30% et amélioré ses livraisons dans les délais de 20% après avoir remplacé un système vieux de 15 ans par une plateforme cloud intégrée. Les fournisseurs préchargent des connecteurs pour Shopify, Amazon Marketplace et des prestataires logistiques tiers, permettant aux distributeurs de synchroniser les ventes, les stocks et les finances sans code personnalisé. Les propriétaires de capital-investissement imposent désormais l'ERP cloud lors de la clôture des acquisitions pour accélérer les intégrations complémentaires, stimulant davantage la demande. Cette dynamique réduit la barrière de changement autrefois redoutable qui maintenait les suites sur site héritées en place.

Intégration d'Analyses Basées sur l'IA au Sein des Suites ERP

Les modèles génératifs et prédictifs intégrés dans les plateformes ERP modernes automatisent les écritures comptables, les négociations avec les fournisseurs et la planification de la production. Le Copilote Joule de SAP a traité plus d'un milliard de transactions en 2025 et a raccourci les cycles de clôture de fin de mois de 40% pour les premiers adoptants.[1]Source : SAP, "Le Copilote Joule Traite Un Milliard de Transactions," SAP.COMMicrosoft Dynamics 365 Copilot rédige des alertes de flux de trésorerie et des recommandations de réapprovisionnement des stocks, tandis qu'Oracle Fusion classe automatiquement les lignes du grand livre et rapproche les soldes interentreprises.[2]Source : Oracle, "Améliorations de l'IA dans Fusion Cloud ERP," ORACLE.COM Ces capacités réduisent les efforts manuels, accélèrent la prise de décision et ramènent le retour sur investissement du projet à moins de 18 mois. L'adoption est cependant en retard dans les secteurs de la santé et de la banque, car les dirigeants exigent l'explicabilité des modèles pour satisfaire aux audits HIPAA et Sarbanes-Oxley.

Demande de Visibilité en Temps Réel de la Chaîne d'Approvisionnement après la Pandémie

Les perturbations de la pandémie ont mis en évidence les limites des systèmes ERP orientés par lots, incitant 68% des dirigeants de la chaîne d'approvisionnement à prioriser les mises à niveau intégrant des capteurs IoT et des systèmes de transport. Les équipementiers automobiles exigent désormais que les fournisseurs de rang 1 diffusent l'état de la production dans les portails ERP, permettant un assemblage en séquence et réduisant les stocks de sécurité jusqu'à 40%. Les distributeurs pharmaceutiques intègrent la télémétrie de la chaîne du froid dans les modules de stocks ERP pour protéger l'intégrité des médicaments et se conformer aux exigences de sérialisation de la loi sur la sécurité de la chaîne d'approvisionnement des médicaments. Les déploiements ERP en périphérie qui traitent localement et se synchronisent toutes les heures avec des hôtes cloud réduisent la latence et maintiennent les usines en fonctionnement lors des pannes réseau, faisant de cette architecture un modèle privilégié pour les fabricants multi-sites.

Incitations Gouvernementales pour la Transformation Numérique dans la Fabrication

La loi CHIPS et Science a alloué 52,7 milliards USD à la fabrication avancée, et l'infrastructure numérique éligible, y compris l'ERP, bénéficie de crédits d'impôt à l'investissement de 25%. Un fabricant de batteries du Midwest a accéléré son projet ERP de 12 mois pour bénéficier de 15 millions USD de subventions fédérales. Des États, dont l'Ohio et l'Arizona, ajoutent des fonds de contrepartie qui réduisent les coûts nets des projets jusqu'à 40%, un levier essentiel pour les petits et moyens fabricants adoptant l'Industrie 4.0. Les bénéficiaires de subventions doivent documenter en temps réel l'intensité carbone, la productivité du travail et la provenance de la chaîne d'approvisionnement, poussant beaucoup à abandonner les flux de travail papier ou sur tableur et à adopter des suites intégrées.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Coûts de Changement Élevés liés aux Systèmes Sur Site Hérités | -1.5% | National, aigu pour les utilisateurs de SAP ECC et Oracle E-Business Suite | Moyen Terme (2 à 4 ans) |

| Préoccupations en Matière de Cybersécurité Freinant les Migrations vers le Cloud | -1.2% | À l'échelle nationale, plus fort dans la finance, la santé et le gouvernement | Court Terme (≤ 2 ans) |

| Pénurie de Talents en Mise en Œuvre ERP dans les Régions Rurales | -0.9% | Midwest rural, Sud-Est, Mountain West | Long Terme (≥ 4 ans) |

| Complexités de Souveraineté des Données et de Conformité à Travers les Réglementations Étatiques | -0.7% | Californie, Virginie, Colorado, Connecticut | Moyen Terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de Changement Élevés liés aux Systèmes Sur Site Hérités

Les entreprises exploitant des systèmes SAP ECC ou Oracle E-Business Suite fortement personnalisés font face à des coûts de migration équivalant à 2 à 4% du chiffre d'affaires annuel, le nettoyage des données à lui seul consommant 40% des budgets et ajoutant neuf mois aux délais. La consolidation de plusieurs plans comptables et référentiels clients gonfle la portée du projet, obligeant de nombreuses entreprises à échelonner les migrations ou à accepter des personnalisations coûteuses qui compromettent les futures mises à niveau. Les entreprises du marché intermédiaire, souvent à court de ressources en gestion du changement, ressentent le plus lourdement ce fardeau car elles doivent faire appel à des consultants facturant entre 200 et 300 USD de l'heure.

Préoccupations en Matière de Cybersécurité Freinant les Migrations vers le Cloud

Le coût moyen d'une violation de données aux États-Unis a atteint 10,22 millions USD en 2025, et les mauvaises configurations cloud ont déclenché 45% des incidents. [3]Source : IBM Security, "Rapport sur le Coût d'une Violation de Données 2025," IBM.COMUne exploitation de type zero-day en 2024 dans Oracle E-Business Suite a renforcé les craintes que même les plateformes matures restent vulnérables. Les dirigeants de la finance et de la santé craignent que les architectures multi-locataires ne puissent pas satisfaire aux exigences de tenue des registres Sarbanes-Oxley ou HIPAA sans contrôles compensatoires coûteux. La Cloud Security Alliance recommande désormais des cadres de confiance zéro et des tests de pénétration trimestriels, augmentant les coûts d'exploitation annuels de 10 à 15% et nécessitant des talents rares en cybersécurité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Les Suites Natives Cloud Libèrent l'Agilité et la Croissance Modulaire

Le segment des suites natives cloud représentait 53,76% en 2025 et croîtra à un CAGR de 10,56% jusqu'en 2031, reflétant des architectures axées sur les API qui permettent de mettre à niveau les modules de finance ou d'entrepôt de manière isolée, mettant fin aux arrêts du week-end et portant la disponibilité à 99,9%. Des fournisseurs tels que Workday démarrent avec un grand livre central et s'étendent à une moyenne de 3,2 modules en deux ans, prouvant l'attrait de la stratégie d'implantation et d'expansion.[4]Workday, "Métriques d'Adoption de la Gestion Financière," WORKDAY.COM

L'ERP axé sur le mobile s'adresse aux techniciens de terrain et aux opérateurs d'entrepôt qui effectuent principalement leurs transactions sur smartphones, tandis que l'ERP social intègre les approbations et les alertes dans des outils de collaboration tels que Teams et Slack. L'ERP à deux niveaux ou en périphérie synchronise les systèmes d'usine légers avec un cœur cloud central, une stratégie dont la pénétration modérée est attendue d'ici 2027. Collectivement, ces tendances soulignent comment la composabilité aide les organisations à éviter l'enfermement propriétaire et à échanger des fonctionnalités sans réimplémentation complète.

Par Fonction Commerciale : La Finance et la Comptabilité se Modernisent en Premier

Les modules de finance et de comptabilité représentaient 28,74% des dépenses en 2025 et croîtront à un CAGR de 10,56% jusqu'en 2031, reflétant les nouvelles règles fiscales, de location et de divulgation ESG que les systèmes hérités ne peuvent pas automatiser de manière rentable. La reconnaissance automatisée des revenus, les éliminations interentreprises et la consolidation multidevises réduisent les honoraires d'audit et les cycles de clôture, faisant de la finance le point d'entrée de nombreuses migrations vers le cloud.

Les suites de chaîne d'approvisionnement se classent en deuxième position, notamment parmi les fabricants qui ont besoin de plans de demande synchronisés, d'approvisionnement et de logistique. Les outils de gestion du capital humain suivent désormais les inventaires de compétences et les indicateurs d'équité salariale pour se conformer aux lois sur la transparence des salaires. Les modules clients et commerce unifient les canaux numériques et physiques, tandis que l'exécution de la fabrication relie la télémétrie de l'atelier aux grands livres financiers, une nécessité pour les programmes d'automatisation sans intervention humaine.

Par Modèle de Déploiement : Le Cloud Devient le Choix par Défaut

Les déploiements cloud détenaient une part de 71,64% en 2025 et sont en bonne voie pour un CAGR de 10,67%. Oracle a gelé l'innovation pour E-Business Suite et PeopleSoft sur site, poussant les clients vers Fusion Cloud pour les nouvelles fonctionnalités d'intelligence artificielle et d'analyse. SAP a prolongé le support pour ECC uniquement jusqu'en 2027, faisant de S/4HANA Cloud le leader en matière d'innovation. Ces politiques, associées à l'économie de la mise à l'échelle élastique et des mises à jour trimestrielles, cimentent le cloud comme choix par défaut.

Le déploiement sur site reste d'actualité pour les entités de défense ou de santé rurale qui nécessitent un contrôle souverain ou font face à une connectivité limitée, mais les fournisseurs fixent désormais les licences perpétuelles à deux à trois fois le prix des abonnements comparables et limitent les heures de support. Les empreintes hybrides servent de passerelles transitionnelles mais offrent des rendements décroissants à mesure que les écarts de fonctionnalités se creusent.

Par Taille d'Organisation : Les PME Accélèrent, les Grandes Entreprises Maintiennent leur Échelle

Les grandes entreprises détenaient 63,77% de la part du marché de la planification des ressources d'entreprise aux États-Unis en 2025 et croîtront à un CAGR de 10,89%, portées par les exigences de conformité multi-entités et les stratégies à deux niveaux. Elles investissent régulièrement entre 5 et 50 millions USD pour standardiser des centaines d'entités juridiques et des dizaines de devises.

Les petites et moyennes entreprises détiennent une part de 36,23% mais connaissent une adoption plus rapide car Acumatica, Sage Intacct et Odoo coûtent entre 100 et 200 USD par utilisateur par mois et sont opérationnels en 6 mois. La personnalisation en faible code et les connecteurs préconstruits pour Salesforce ou Shopify éliminent le besoin historique de développeurs coûteux et rendent les fonctionnalités de niveau entreprise abordables.

Par Secteur Industriel : La Fabrication Mène grâce aux Mandats de Traçabilité

La fabrication représentait 21,83% des revenus en 2025 et se développe à un CAGR de 11,13%, le plus rapide parmi les secteurs suivis. Le marché de la planification des ressources d'entreprise aux États-Unis dans ce secteur croît parce que les producteurs de semi-conducteurs et de batteries doivent documenter la traçabilité complète des matériaux pour bénéficier des subventions CHIPS. Les fournisseurs automobiles synchronisent les calendriers d'usine avec l'assemblage en séquence, réduisant les en-cours de production jusqu'à 40%.

Les entreprises de commerce de détail et de commerce électronique adoptent des suites de commerce unifié qui fusionnent les données de stocks des points de vente, du web et du mobile pour éviter les surventes. Les banques modernisent leurs grands livres de back-office pour prendre en charge les paiements en temps réel et les tests de résistance Dodd-Frank. Les entités gouvernementales déploient des solutions financières cloud avec des portails citoyens, tandis que les hôpitaux consolident les données de facturation, d'approvisionnement et d'essais cliniques dans une suite unique pour améliorer la coordination des soins.

Analyse Géographique

Les incitations fédérales orientent la plupart des déploiements de fabrication vers les corridors du Midwest et du Sud-Est, où se concentrent les investissements dans les semi-conducteurs et les véhicules électriques. Les usines en Ohio, en Arizona et au Tennessee poussent les fournisseurs à ajouter des fonctionnalités localisées de conformité fiscale et du travail, stimulant la demande régionale de services professionnels.

Les pôles technologiques et de santé côtiers en Californie, dans l'État de Washington et au Massachusetts sont pionniers dans les projets pilotes d'ERP enrichis par l'IA. Ces premiers adoptants influencent les feuilles de route des produits et valident de nouveaux flux de travail tels que les écritures comptables autonomes et les tours de contrôle de la chaîne d'approvisionnement, créant des clients de référence qui accélèrent les déploiements à l'échelle nationale.

Les régions rurales du Mountain West et du Grand Sud accusent encore un retard en raison des lacunes en matière de haut débit et d'un déficit de consultants certifiés, mais les subventions étatiques et les programmes de connectivité par satellite en orbite basse réduisent l'écart. À mesure que les fabricants à fort volume choisissent des villes plus petites pour leurs usines sur site vierge, les fournisseurs ouvrent des centres de mise en œuvre régionaux, semant les bases d'une future adoption du cloud.

Paysage Concurrentiel

SAP, Oracle et Microsoft captent encore environ 55 à 60% des nouvelles réservations, mais une érosion des parts est visible alors que Workday domine les contrats de gestion du capital humain pour les grandes entreprises, tandis que des acteurs verticaux tels qu'Epicor, Infor et Tyler Technologies exploitent les lacunes sectorielles. Les revenus cloud de SAP ont dépassé les revenus de licences en 2025, à la suite de son programme de migration RISE, qui regroupait les services avec les abonnements. Oracle a intégré Cerner dans Fusion Cloud pour fusionner les données cliniques et financières, signalant une convergence verticale.

Les challengers plus petits gagnent sur le coût et la rapidité. Le modèle à utilisateurs illimités d'Acumatica attire les fabricants saisonniers, tandis que Priority Software courtise les exportateurs de taille moyenne multilingues. Les fournisseurs avec des cadences de publication trimestrielles, des API ouvertes et des engagements de disponibilité à 99,9% gagnent de nouveaux clients nets à mesure que les coûts de changement diminuent.

La différenciation technologique pivote sur l'IA intégrée, l'extensibilité en faible code et la transparence de la résidence des données. Les fournisseurs incapables de garantir une latence inférieure à la seconde, une résilience cybernétique ou des déploiements composables risquent le désabonnement, surtout à mesure que les entreprises conçoivent des cœurs ERP pour être échangés en tant que modules plutôt que monolithes.

Leaders du Secteur de la Planification des Ressources d'Entreprise aux États-Unis

SAP SE

Oracle Corporation

Microsoft Corporation

Infor Inc.

Workday Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Microsoft a lancé Dynamics 365 Copilot pour la Finance, automatisant l'analyse des écarts et réduisant les cycles de clôture de 35%.

- Décembre 2025 : Workday a acquis Evisort pour 1,8 milliard USD, intégrant l'intelligence contractuelle basée sur l'IA dans ses systèmes financiers et d'approvisionnement.

- Novembre 2025 : Workday a acquis Evisort pour 1,8 milliard USD, intégrant l'intelligence contractuelle basée sur l'IA dans ses systèmes financiers et d'approvisionnement.

- Septembre 2025 : Infor et Amazon Web Services ont dévoilé des modèles sectoriels réduisant les délais de mise en œuvre à neuf mois.

Périmètre du Rapport sur le Marché de la Planification des Ressources d'Entreprise aux États-Unis

Le rapport sur la planification des ressources d'entreprise aux États-Unis est segmenté par type (suite native cloud, ERP axé sur le mobile, ERP social ou collaboratif, ERP à deux niveaux ou en périphérie), fonction commerciale (finance et comptabilité, chaîne d'approvisionnement et opérations, gestion du capital humain, relation client et commerce, exécution de la fabrication et qualité), modèle de déploiement (sur site, et cloud), taille d'organisation (grandes entreprises, et petites et moyennes entreprises), et secteur industriel (fabrication, commerce de détail et commerce électronique, BFSI, gouvernement et secteur public, technologies de l'information et télécommunications, santé et sciences de la vie, autres secteurs industriels). Les prévisions du marché sont fournies en termes de valeur (USD).

| Suite Native Cloud |

| ERP Axé sur le Mobile |

| ERP Social / Collaboratif |

| ERP à Deux Niveaux / en Périphérie |

| Finance et Comptabilité |

| Chaîne d'Approvisionnement et Opérations |

| Gestion du Capital Humain |

| Relation Client et Commerce |

| Exécution de la Fabrication et Qualité |

| Sur Site |

| Cloud |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| Fabrication |

| Commerce de Détail et Commerce Électronique |

| BFSI |

| Gouvernement et Secteur Public |

| Technologies de l'Information et Télécommunications |

| Santé et Sciences de la Vie |

| Autres Secteurs Industriels |

| Par Type | Suite Native Cloud |

| ERP Axé sur le Mobile | |

| ERP Social / Collaboratif | |

| ERP à Deux Niveaux / en Périphérie | |

| Par Fonction Commerciale | Finance et Comptabilité |

| Chaîne d'Approvisionnement et Opérations | |

| Gestion du Capital Humain | |

| Relation Client et Commerce | |

| Exécution de la Fabrication et Qualité | |

| Par Modèle de Déploiement | Sur Site |

| Cloud | |

| Par Taille d'Organisation | Grandes Entreprises |

| Petites et Moyennes Entreprises | |

| Par Secteur Industriel | Fabrication |

| Commerce de Détail et Commerce Électronique | |

| BFSI | |

| Gouvernement et Secteur Public | |

| Technologies de l'Information et Télécommunications | |

| Santé et Sciences de la Vie | |

| Autres Secteurs Industriels |

Questions Clés Répondues dans le Rapport

À quelle vitesse l'adoption du déploiement cloud progresse-t-elle parmi les utilisateurs d'ERP aux États-Unis ?

Le cloud a capté une part de 71,64% en 2025 et croît à un CAGR de 10,67% jusqu'en 2031, ce qui en fait le modèle de déploiement dominant.

Quelle fonction commerciale est mise à niveau en premier lorsque les entreprises américaines modernisent leur ERP ?

La finance et la comptabilité mènent, représentant 28,74% des dépenses en 2025 et se développant à un CAGR de 10,56%, portées par les nouveaux mandats fiscaux et de divulgation ESG.

Pourquoi la fabrication est-elle le secteur à la croissance la plus rapide pour l'ERP aux États-Unis ?

Les fabricants doivent documenter la traçabilité complète des matériaux pour débloquer les subventions CHIPS et d'énergie propre, portant leurs dépenses ERP à un CAGR de 11,13%.

Quel est le principal obstacle à la migration ERP aujourd'hui ?

Le passage de suites sur site fortement personnalisées peut coûter 2 à 4% du chiffre d'affaires annuel, retardant les projets et gonflant les budgets.

Dernière mise à jour de la page le: