Taille et Part du Marché des Prothèses Dentaires Numériques aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

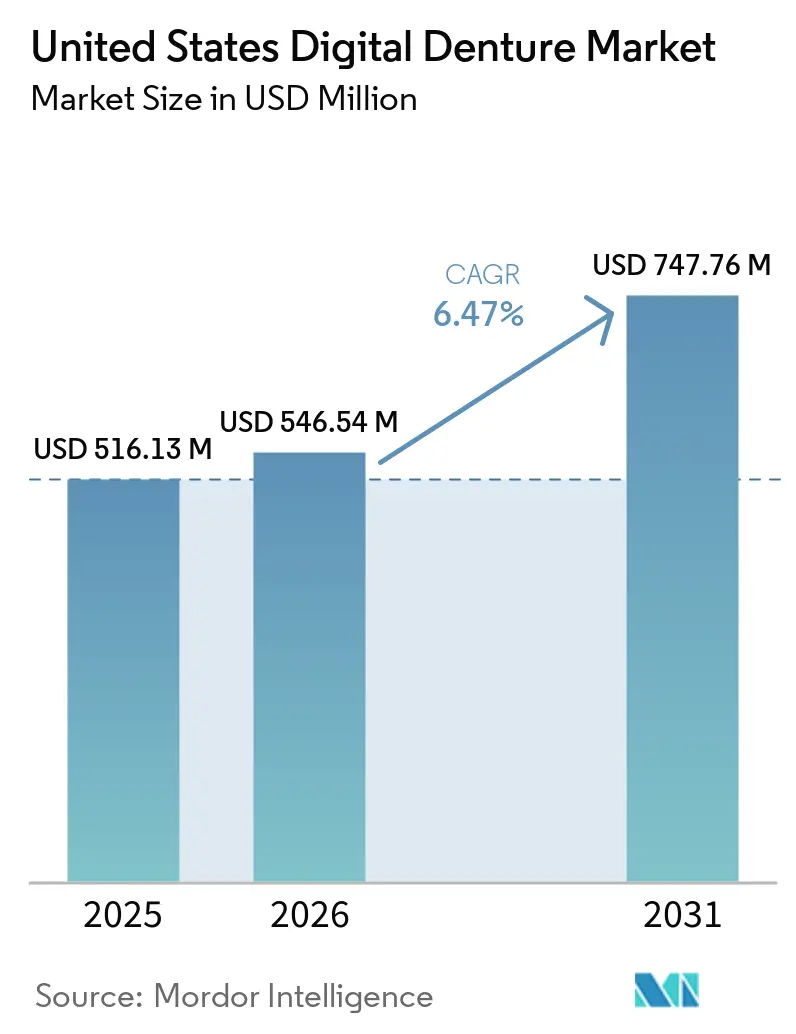

| Taille du marché de l'année de base (2025) | 516.13 Millions de dollars américains |

| Taille du Marché (2026) | 546.54 Millions de dollars américains |

| Taille du Marché (2031) | 747.76 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.47% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Prothèses Dentaires Numériques aux États-Unis par Mordor Intelligence

La taille du Marché des Prothèses Dentaires Numériques aux États-Unis devrait s'étendre de 516,13 millions USD en 2025 et 546,54 millions USD en 2026 à 747,76 millions USD d'ici 2031, enregistrant un CAGR de 6,47 % entre 2026 et 2031.

Le marché des prothèses dentaires numériques est façonné par 2 évolutions structurelles qui progressent en parallèle : un bassin plus large de patients âgés présentant des pertes dentaires significatives et un mouvement constant s'éloignant de la fabrication analogique vers la conception assistée par logiciel et la production automatisée. L'American College of Prosthodontics indique que 36 millions d'Américains sont totalement édentés et que 120 millions ont perdu au moins 1 dent, ce qui laisse une large base de traitement pour les prothèses amovibles et les cycles de remplacement associés sur la fenêtre de prévision. Le Bureau du recensement des États-Unis projette que la population âgée de 65 ans et plus atteindra 73 millions d'ici 2030, ce qui signifie que le groupe d'âge ayant le plus grand besoin de prothèses dentaires continuera de s'élargir pendant la période examinée. La concurrence sur le marché des prothèses dentaires numériques dépasse également le seul matériel, car les fournisseurs établis poussent des écosystèmes de matériaux et d'imprimantes validés tandis que les nouveaux entrants à moindre coût se font concurrence sur l'accessibilité, la simplicité des flux de travail et l'architecture ouverte. Cela laisse de la place pour la croissance là où les laboratoires peuvent augmenter leur débit, où les flux de travail de prothèses en double réduisent les visites répétées, et où les groupes d'achats centralisés standardisent les choix technologiques sur plusieurs sites cliniques.

Principaux Enseignements du Rapport

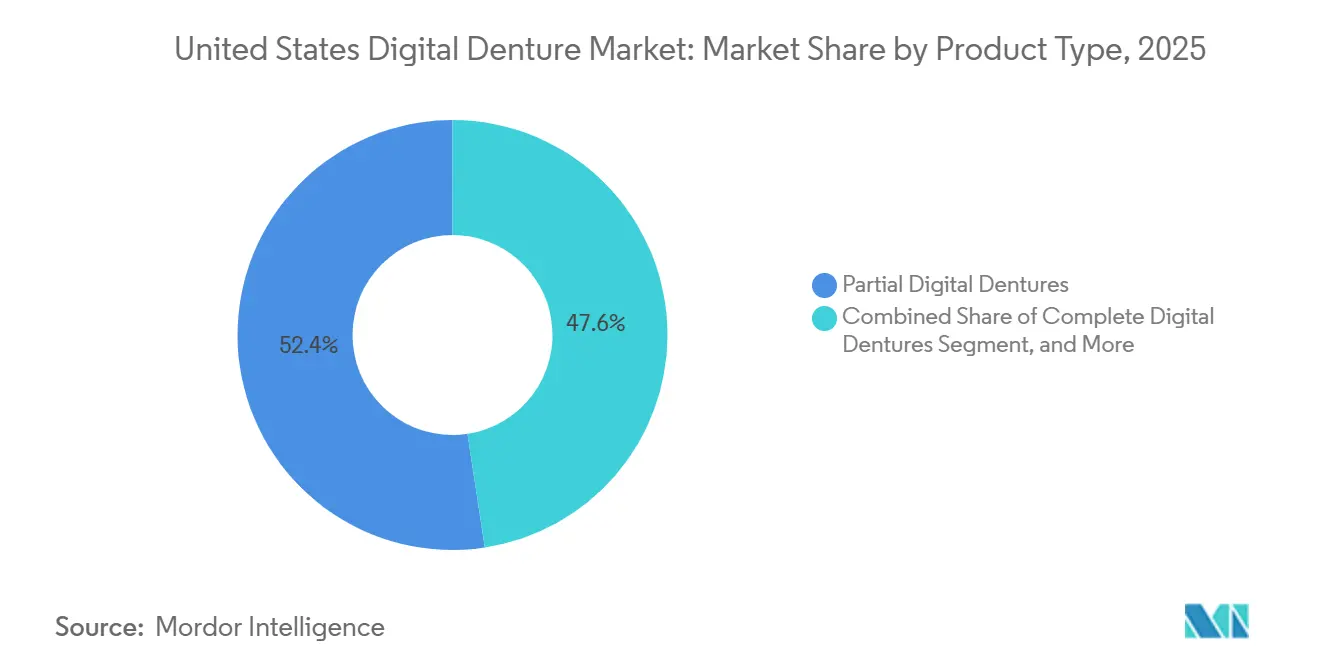

- Par type de produit, les Prothèses Dentaires Numériques Partielles détenaient 52,39 % de la taille du marché des prothèses dentaires numériques en 2025, tandis que les Prothèses Dentaires Numériques Complètes devraient se développer à un CAGR de 9,28 % jusqu'en 2031.

- Par voie de fabrication, l'Impression 3D par Photopolymérisation en Cuve a capturé 47,23 % de la part du marché des prothèses dentaires numériques en 2025, tandis que la Projection de Matière et l'Impression Monolithique Multi-Matériaux devraient croître à un CAGR de 9,92 % jusqu'en 2031.

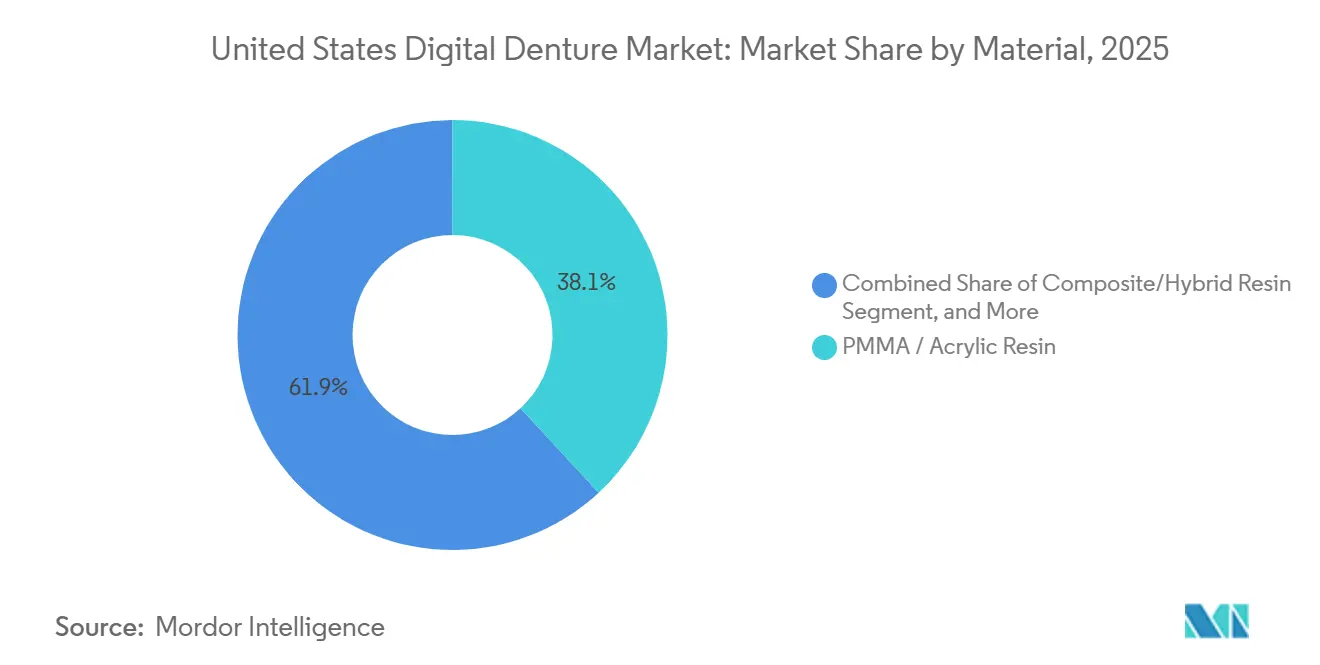

- Par matériau, les Résines PMMA et Acryliques représentaient 38,12 % de la taille du marché des prothèses dentaires numériques en 2025, tandis que les Résines Composites et Hybrides devraient progresser à un CAGR de 8,79 % jusqu'en 2031.

- Par application, les Prothèses Définitives représentaient 35,74 % du chiffre d'affaires en 2025, tandis que les Prothèses Immédiates devraient croître à un CAGR de 9,41 % jusqu'en 2031.

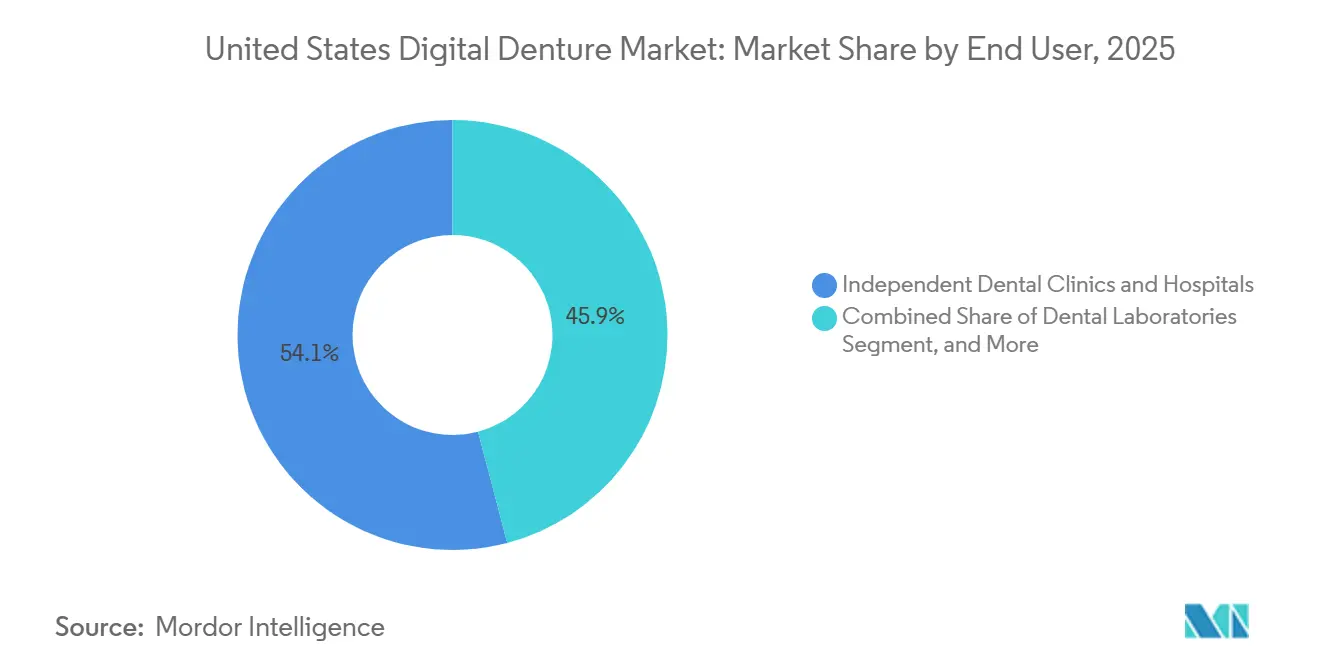

- Par utilisateur final, les Cliniques Dentaires Indépendantes et les Hôpitaux détenaient 54,09 % du chiffre d'affaires en 2025, tandis que les Laboratoires Dentaires devraient croître à un CAGR de 9,19 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Prothèses Dentaires Numériques aux États-Unis

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Base de Seniors Édentés Vieillissants | +1.2% | National, avec une intensité plus forte en Floride, au Texas, en Arizona et dans les États du Sud-Est | Long terme (≥ 4 ans) |

| Adoption de la CAO/FAO et de l'Impression 3D | +1.8% | National, porté par les marchés métropolitains et les corridors à forte densité d'organisations de services dentaires | Moyen terme (2-4 ans) |

| Numérisation et Achats Pilotés par les Organisations de Services Dentaires | +0.9% | National, concentré dans les zones d'expansion des organisations de services dentaires du Sud-Est, du Sud-Ouest et du Midwest | Court terme (≤ 2 ans) |

| Demande de Prothèses sur Implants et Esthétiques | +0.7% | National, avec une adoption premium concentrée dans les États côtiers | Moyen terme (2-4 ans) |

| Matériaux de Prothèses Monolithiques et Antimicrobiens Homologués par la FDA | +0.6% | National | Court terme (≤ 2 ans) |

| Les Archives Numériques Permettent les Prothèses en Duplicata et Moins de Visites | +0.3% | National, avec une adoption précoce dans les réseaux d'organisations de services dentaires multi-sites | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'Adoption de la CAO/FAO et de l'Impression 3D Redéfinit l'Économie des Laboratoires

Le passage à la production numérique de prothèses dentaires a largement dépassé la phase d'adoption précoce dans la base de laboratoires américains, car la conception guidée par logiciel et la production automatisée modifient désormais l'utilisation de la main-d'œuvre, les taux de refabrication et les délais d'exécution dans le même flux de travail. Les laboratoires commerciaux utilisent de plus en plus la conception numérique des cas pour standardiser la mise en place des dents, conserver des fichiers archivés et réduire la variabilité qui provenait traditionnellement des processus manuels. La projection multi-matériaux est particulièrement importante car elle transforme la base de la prothèse et les dents en une structure imprimée unique, ce qui supprime une étape de collage manuel qui créait souvent à la fois une perte de productivité et un risque de qualité. En juillet 2025, 3D Systems a indiqué que les clients bêta utilisant sa plateforme NextDent 300 MultiJet avaient atteint des vitesses de production jusqu'à 300 % plus rapides que les flux de travail analogiques et 120 % plus rapides que l'impression conventionnelle en 2 parties, ce qui montre pourquoi le débit est devenu un critère d'achat majeur.[1]3D Systems, "3D Systems annonce une étape majeure en dentisterie numérique avec la mise en commercialisation complète d'une nouvelle solution de prothèse dentaire homologuée par la FDA," 3D Systems, 3dsystems.com Dans le même temps, une méta-analyse de 2025 publiée dans Scientific Reports a révélé que les bases de prothèses en PMMA fraisées présentaient encore de meilleures performances en flexion et une meilleure dureté que de nombreuses alternatives imprimées, ce qui signifie que les flux de travail additifs dépendent encore fortement de la formulation des matériaux et du contrôle post-polymérisation pour combler l'écart.[2]Amr Azab et al., "Revue systématique et méta-analyse des propriétés mécaniques des bases de prothèses imprimées en 3D par rapport aux matériaux fraisés et conventionnels," Scientific Reports, pmc.ncbi.nlm.nih.gov Sur le marché des prothèses dentaires numériques, cet équilibre entre une production plus rapide et des performances mécaniques fiables pousse les fournisseurs à se concurrencer sur des systèmes validés plutôt que sur les seules spécifications des imprimantes.

La Base de Seniors Édentés Vieillissants Fournit un Plancher de Demande Durable

La base de patients vieillissants reste la source la plus durable de demande de cas, mais son importance va au-delà du simple volume car elle favorise les flux de travail qui réduisent les visites, simplifient les refabrications et conservent les dossiers de conception dans le temps. L'American College of Prosthodontics indique que 36 millions d'Américains sont totalement édentés, que 120 millions ont perdu au moins 1 dent et que 2,5 millions d'Américains reçoivent leur première prothèse chaque année, ce qui maintient structurellement large le bassin de remplacement prothétique. La même organisation note également que 90 % des Américains totalement édentés utilisent des prothèses dentaires, ce qui soutient une base installée stable pour les rebasages, les remplacements et les prothèses en duplicata.[3]American College of Prosthodontics, "Faits et Chiffres," American College of Prosthodontics, prosthodontics.org C'est là que l'archivage numérique devient commercialement important, car les patients plus âgés, en particulier ceux à mobilité réduite, bénéficient de la possibilité de produire une prothèse de remplacement à ajustement exact sans répéter les étapes complètes d'empreinte et de conception. Une recherche publiée dans Frontiers in Dental Medicine en 2025 indique que la population américaine âgée de 65 ans et plus devrait atteindre 98 millions dans les prochaines décennies, tandis que les lacunes en matière d'accès restent significatives pour les seniors à faibles revenus, ruraux et issus de minorités. Pour le marché des prothèses dentaires numériques, cette combinaison de demande vieillissante et d'accès inégal suggère un soutien au volume à long terme, avec la plus forte hausse probable là où les modèles de prestation de services améliorent simultanément la commodité et l'accessibilité financière.

Les Matériaux de Prothèses Monolithiques et Antimicrobiens Homologués par la FDA Élargissent le Portefeuille de Produits Défendable

L'innovation en matière de matériaux est devenue plus défendable lorsqu'elle est associée à une homologation réglementaire, car les cliniciens et les laboratoires accordent tous deux une valeur plus élevée aux flux de travail qui réduisent la responsabilité et diminuent le risque de résultats incohérents. Entre 2024 et 2025, le marché a connu une nette augmentation des matériaux de prothèses dentaires numériques à positionnement clinique, notamment des solutions monolithiques et des options antimicrobiennes ou flexibles plus récentes qui élargissent les cas d'utilisation au-delà des appareils amovibles standard. En septembre 2024, 3D Systems a reçu l'homologation de la FDA pour sa solution de prothèse monolithique multi-matériaux par projection, et la société a suivi cette homologation par une mise en commercialisation complète aux États-Unis en juillet 2025, offrant ainsi aux laboratoires une voie validée vers la production de prothèses en impression unique. Chaque approbation ou homologation de ce type est importante car elle réduit les frictions à l'adoption pour les cliniciens qui ont besoin de preuves plus solides sur la sécurité, la répétabilité et la compatibilité des flux de travail avant de modifier les protocoles de traitement. Cela aide également les fournisseurs intégrés à défendre leurs prix, car les bibliothèques de matériaux validés et les flux de travail approuvés sont plus difficiles à remplacer par des alternatives à faible coût qui ne disposent pas de la même documentation. Sur le marché des prothèses dentaires numériques, cela fait des progrès réglementaires une partie intégrante du produit lui-même, et non pas simplement une étape de conformité qui reste en arrière-plan.

La Numérisation et les Achats Pilotés par les Organisations de Services Dentaires Accélèrent la Standardisation Technologique

Les organisations de services dentaires ont un effet disproportionné sur l'adoption car elles n'ont pas besoin de changer 1 cabinet à la fois, et peuvent au contraire définir des règles de flux de travail, des normes d'achat et des plans de formation sur de vastes réseaux cliniques. Cela a des effets pratiques sur le marché des prothèses dentaires numériques car les scanners standardisés, les plateformes de conception et les partenaires de laboratoire réduisent la variabilité qui ralentit autrement l'acceptation des cas et le contrôle des refabrications. Les achats centralisés améliorent également l'économie des équipements, car les organisations de services dentaires peuvent négocier des conditions de volume qui ne sont généralement pas disponibles pour les cliniques à site unique ou les petits groupes locaux. Une fois qu'un réseau s'est fixé sur 1 flux de travail validé, le même choix tend à façonner les relations avec les laboratoires, la sélection des matériaux, l'intégration du personnel et les besoins de support sur de nombreux sites affiliés. Cet effet de réseau est important car former toute une région au même environnement de conception numérique réduit les frictions de mise en œuvre et aide les équipes cliniques à passer plus rapidement des empreintes physiques aux démarrages de cas par scan. Le résultat est un écart opérationnel plus large entre les cabinets soutenus par des organisations de services dentaires et les opérateurs indépendants, les premiers étant mieux positionnés pour adopter le marché des prothèses dentaires numériques à grande échelle et les seconds étant plus exposés aux contraintes de capital et de personnel.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût en Capital Élevé des Scanners, Imprimantes et Logiciels | -1.3% | National, avec une pression disproportionnée dans les marchés ruraux et les cabinets indépendants à opérateur unique | Court terme (≤ 2 ans) |

| Lacunes de Couverture et Accessibilité Financière | -1.0% | National, le plus aigu dans les États du Sud et du Midwest à faibles revenus | Long terme (≥ 4 ans) |

| Vivier de Techniciens et Lacunes en Formation Numérique | -0.7% | National, critique dans les marchés de niveau intermédiaire en dehors des pôles de formation dentaire | Moyen terme (2-4 ans) |

| Lacunes de Standardisation des Flux de Travail et de Validation des Matériaux | -0.5% | National | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le Coût en Capital Élevé des Scanners, Imprimantes et Logiciels Limite l'Adoption par les Cabinets Indépendants

Le coût d'une installation numérique complète ralentit encore l'adoption parmi les opérateurs de plus petite taille, car l'investissement requis comprend souvent des scanners, des logiciels de conception, des équipements d'impression ou de fraisage et des outils de post-traitement plutôt qu'un seul achat. Un système complet au fauteuil ou en laboratoire nécessite généralement entre 50 000 et 150 000 USD, ce qui place de nombreux cabinets indépendants et laboratoires régionaux de plus petite taille dans une position d'attente. Cette pression sur les coûts modifie également la structure du marché, car la production à haut débit est plus susceptible de se concentrer au sein des organisations de services dentaires et des grands laboratoires commerciaux qui peuvent répartir les coûts des équipements sur un nombre de cas plus élevé. Les systèmes à matériaux ouverts et les options de financement allègent une partie du fardeau, mais les abonnements aux logiciels, les cycles de mise à niveau, l'amortissement et les coûts de validation des matériaux rendent encore le retour sur investissement difficile à évaluer pour les opérateurs à faible volume. L'Osseointegration Foundation of North America a également décrit un défi plus large pour les laboratoires, incluant un nombre décroissant de laboratoires américains, des effectifs de techniciens vieillissants et des filières de formation plus faibles, ce qui rend les nouveaux engagements en capital plus difficiles à justifier. Sur le marché des prothèses dentaires numériques, cela signifie que la barrière économique n'est pas seulement le prix de l'imprimante ou du scanner lui-même, mais aussi l'incertitude concernant le personnel, le volume et le temps nécessaire pour construire un flux de travail numérique fiable.

Les Lacunes de Couverture et l'Accessibilité Financière Freinent la Conversion Clinique

Les limites de couverture continuent de ralentir la conversion des prothèses conventionnelles vers les options numériques, en particulier pour la population âgée qui représente une large part des besoins en prothèses dentaires aux États-Unis. La Kaiser Family Foundation a indiqué en novembre 2024 que le programme Medicare traditionnel ne couvre pas les services dentaires de routine tels que les prothèses dentaires, et que les récentes extensions de politique se limitaient aux procédures dentaires liées médicalement plutôt qu'à une couverture dentaire élargie. Cela laisse une grande partie des patients payer directement, ce qui oriente souvent les choix de traitement vers des options moins coûteuses même lorsque les flux de travail numériques offrent une meilleure gestion de l'ajustement, un stockage de fichiers ou moins de visites de retour. Les plans Medicare Advantage offrent certains avantages dentaires à de nombreux bénéficiaires, mais la portée du remboursement et les limites annuelles varient considérablement, ce qui maintient l'accessibilité financière incohérente selon les plans et les zones géographiques. En mars 2025, le sénateur Bernie Sanders et le représentant Lloyd Doggett ont présenté la loi sur les avantages dentaires, visuels et auditifs de Medicare de 2025 pour étendre la couverture des prothèses dentaires et des procédures connexes à 68 millions de bénéficiaires, mais son adoption reste incertaine. Pour le marché des prothèses dentaires numériques, cela maintient la réforme de l'assurance dans la position d'un catalyseur à moyen terme significatif, mais pas d'un moteur fiable à court terme de conversion immédiate de volume.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Demande Numérique d'Arcade Complète s'Accélère avec le Vieillissement de la Population

Les Prothèses Dentaires Numériques Partielles détenaient 52,39 % du mix de segments en 2025, tandis que les Prothèses Dentaires Numériques Complètes devraient enregistrer la croissance la plus rapide à un CAGR de 9,28 % de 2026 à 2031. Les prothèses partielles détenaient la base la plus large car la perte partielle de dents reste la présentation clinique la plus courante dans la large population adulte qui entre dans les soins prothétiques amovibles avant que l'édentement total ne s'installe. Les laboratoires avaient également une plus longue piste pour numériser les flux de travail partiels, ce qui a donné à cette catégorie une base commerciale plus précoce que les cas d'arcade complète entièrement numériques. Les cas complets numériques gagnent maintenant en vitesse car ils s'alignent bien avec la conception basée sur des fichiers, la disposition répétable des dents et moins d'étapes de production manuelle une fois le flux de travail établi. Le consensus d'experts de 2025 publié dans l'International Journal of Oral Science a décrit la fabrication entièrement numérique de prothèses complètes comme cliniquement solide, plus précise et préférée par les patients car elle réduit le temps au fauteuil, ce qui soutient une acceptation plus large dans la pratique courante.

Ces gammes de produits servent encore des rôles économiques différents au sein du marché des prothèses dentaires numériques. Les prothèses partielles continuent d'ancrer le chiffre d'affaires actuel car elles s'adressent à un plus grand bassin de patients partiellement édentés et s'intègrent confortablement dans les habitudes existantes des laboratoires et des cliniques. Les prothèses complètes se développent plus rapidement car la valeur de la fabrication en duplicata, du stockage numérique et de l'efficacité de l'arcade complète devient plus visible une fois que le processus de prothèse complète est numérisé dès le départ. Les Prothèses sur Implants se situent dans un niveau plus différencié, car elles combinent des prothèses amovibles avec la planification d'implants et des flux de travail basés sur des attachements qui sont moins exposés à la concurrence de base sur les prix. Les Prothèses Hybrides Fixes d'Arcade Complète restent le type de cas à la valeur la plus élevée dans de nombreux contextes numériques, et elles récompensent les laboratoires qui ont déjà investi dans des logiciels de conception avancés, une planification guidée et une coordination plus étroite avec les équipes chirurgicales.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Voie de Fabrication : La Projection Monolithique Défie l'Avance Installée de la Photopolymérisation

L'Impression 3D par Photopolymérisation en Cuve a dirigé le mix de voies avec 47,23 % en 2025, tandis que la Projection de Matière et l'Impression Monolithique Multi-Matériaux devraient se développer à un CAGR de 9,92 % jusqu'en 2031. La photopolymérisation en cuve a ouvert la voie car les systèmes SLA, DLP et apparentés s'étaient déjà répandus dans les laboratoires commerciaux, les écoles dentaires et de nombreux flux de travail prothétiques numériques avant que les options monolithiques plus récentes n'atteignent leur pleine maturité commerciale. Dans cette voie, un débit de plateau plus rapide et un coût d'énergie plus faible par arcade rendent la production de style DLP et LCD plus pratique pour les laboratoires de niveau intermédiaire qui ont besoin d'un volume fiable sans le profil de capital des systèmes plus avancés. Le fraisage soustractif conserve encore un rôle significatif car les performances mécaniques restent une préoccupation majeure dans les prothèses définitives et les applications premium. La revue de Scientific Reports de 2025 a révélé que les bases en PMMA fraisées offraient de meilleures performances en flexion, une meilleure dureté et une meilleure cohérence dimensionnelle que de nombreuses alternatives imprimées en 3D, ce qui continue de soutenir le fraisage dans les cas sensibles à la précision.

L'élan le plus rapide se déplace maintenant vers la production monolithique, c'est pourquoi cette partie du marché des prothèses dentaires numériques attire autant l'attention des fournisseurs d'équipements. 3D Systems a indiqué que sa plateforme NextDent 300 MultiJet avait livré des gains de production allant jusqu'à 300 % par rapport aux flux de travail analogiques et 120 % par rapport à l'impression conventionnelle en 2 parties dans des environnements bêta, principalement parce qu'elle supprime l'étape de collage entre la base et les dents. Les flux de travail hybrides d'impression et de collage restent importants pendant cette transition car ils permettent aux laboratoires d'utiliser la production numérique par étapes sans retirer trop rapidement les équipements existants. Cela est important pour les opérateurs qui souhaitent un meilleur délai d'exécution et une numérisation des flux de travail mais qui ont encore besoin de gérer soigneusement leur exposition au capital. L'homologation FDA 510(k) reste également centrale dans tous les choix de voies, car elle réduit le risque de conformité que les laboratoires et les cliniciens évaluent lorsqu'ils choisissent entre un système familier et un système plus récent.

Par Matériau : Les Résines Composites Défient la Position Établie du PMMA sur les Performances et le Taux d'Innovation

Les Résines PMMA et Acryliques ont conservé la plus grande position en matière de matériaux à 38,12 % en 2025, tandis que les Résines Composites et Hybrides devraient croître à un CAGR de 8,79 % de 2026 à 2031. Le PMMA a maintenu sa position de leader car il bénéficie de décennies d'utilisation clinique, d'attentes de coûts établies et d'une compatibilité avec les flux de travail de prothèses fraisées et imprimées. Il bénéficie également d'un large corpus de données de performance, ce qui facilite la comparaison des résultats par les laboratoires et les cliniciens et le maintien dans des normes de traitement familières. Les formulations composites et hybrides progressent plus rapidement car elles promettent une meilleure résistance au vieillissement, un meilleur comportement esthétique et des performances matérielles qui correspondent mieux aux besoins des prothèses imprimées. Sur le marché des prothèses dentaires numériques, la chimie est un levier concurrentiel plus important qu'il ne l'était lorsque les seules différences matérielles dominaient les messages des fournisseurs.

La catégorie devient également plus stratifiée à mesure que les cas d'utilisation se diversifient dans le secteur des prothèses dentaires numériques. Les matériaux en nylon flexible et en polyamide continuent de servir les patients qui souhaitent des prothèses partielles sans métal ou qui ont des préférences spécifiques en matière de confort et d'esthétique, bien que ce sous-segment se soit numérisé plus lentement que les matériaux de base rigides. Les armatures à support métallique restent importantes dans les applications de prothèses sur implants et hybrides fixes où la rigidité structurelle et la compatibilité avec les implants restent essentielles. La trajectoire de développement plus large est visible dans la recherche publiée sur les matériaux, car une revue de Cellulose de 2025 a rapporté que les composites PMMA renforcés aux nanoparticules de cellulose montraient des gains clairs en résistance aux chocs et en module de flexion dans 28 études in vitro. Ce type de travail suggère que l'équilibre futur entre le fraisage et l'impression dépendra non seulement de la vitesse des machines, mais aussi de la rapidité avec laquelle les systèmes de résine et de composite s'améliorent en termes de durabilité, de confort et de stabilité clinique à long terme.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Application : Les Prothèses Immédiates et les Flux de Travail en Duplicata Redéfinissent les Offres de Services

Les Prothèses Définitives détenaient la plus grande part d'application à 35,74 % en 2025, tandis que les Prothèses Immédiates devraient progresser à un CAGR de 9,41 % de 2026 à 2031. Les cas définitifs restent l'ancre de volume car ils constituent la prothèse de remplacement principale pour les patients totalement et partiellement édentés dans les soins restaurateurs courants. Les flux de travail numériques améliorent cette application en soutenant une meilleure planification occlusale, une personnalisation esthétique plus cohérente et une meilleure conservation des dossiers pour les ajustements ou refabrications futurs. Les prothèses immédiates se développent plus rapidement car la numérisation et la conception pré-chirurgicales permettent aux cliniciens de préparer les prothèses avant les visites d'extraction ou d'implant, ce qui raccourcit le délai entre la chirurgie et la restauration. Un rapport de cas de 2025 dans Prosthesis a montré que les flux de travail de mise en charge immédiate entièrement numériques peuvent utiliser des scans intra-oraux pré-chirurgicaux pour soutenir la livraison provisoire le jour même, ce qui contribue à expliquer le taux de croissance plus élevé de cette catégorie.

Les prothèses en duplicata et de sauvegarde deviennent plus importantes commercialement que leur taille actuelle seule ne le suggère. Une fois qu'un patient a suivi un flux de travail numérique, un fichier stocké facilite grandement la reproduction d'une prothèse de sauvegarde à ajustement exact sans recommencer le processus depuis le début. Cela est particulièrement important pour les seniors fragiles, les patients à domicile et les établissements institutionnels où les visites répétées sont plus difficiles et où la perte de prothèse crée des problèmes immédiats de qualité de vie. Les prothèses d'essayage et provisoires évoluent également, car les matériaux imprimables plus performants réduisent l'ancienne séparation entre les appareils d'essai et les prothèses définitives. Le secteur des prothèses dentaires numériques bénéficie donc non seulement des nouveaux démarrages de patients, mais aussi des couches de services supplémentaires que le stockage numérique, la reproduction plus rapide et les meilleurs matériaux imprimables rendent possibles.

Par Utilisateur Final : Les Cliniques Indépendantes Mènent le Volume Tandis que les Laboratoires Pilotent l'Avancement Technologique

Les Cliniques Dentaires Indépendantes et les Hôpitaux détenaient 54,09 % de la demande en 2025, tandis que les Laboratoires Dentaires devraient se développer à un CAGR de 9,19 % jusqu'en 2031. Les cliniques et les hôpitaux restent le plus grand groupe d'utilisateurs finaux car ils sont le point où se produisent le diagnostic des patients, la numérisation, la planification des extractions et l'acceptation du traitement. Dans de nombreux cas, cependant, ces prestataires agissent davantage comme des initiateurs de scans et des coordinateurs de soins que comme le site de production final, car la fabrication continue de se déplacer vers des laboratoires spécialisés. Cela laisse le marché des prothèses dentaires numériques avec un modèle opérationnel divisé, où la demande clinique est largement distribuée mais la capacité de fabrication devient plus concentrée. Les organisations de services dentaires et les cabinets de groupe restent disproportionnellement importants car les achats centralisés peuvent façonner le choix des scanners, les partenariats avec les laboratoires et la sélection des plateformes sur de nombreux sites à la fois.

Les Laboratoires Dentaires croissent plus rapidement car l'automatisation répond directement à l'un des problèmes structurels les plus difficiles du secteur des prothèses dentaires numériques, à savoir la pénurie de techniciens qualifiés parallèlement à la complexité croissante des cas. Alors que les inscriptions s'affaiblissent dans certaines parties de la filière de formation en technologie dentaire, les laboratoires ont une raison plus forte de remplacer les étapes manuelles par la conception numérique, l'imbrication standardisée, la production automatisée et la gestion des cas archivés. Les centres académiques et affiliés aux hôpitaux détiennent une part actuelle plus petite, mais ils influencent l'adoption en générant les preuves cliniques que les praticiens et les payeurs utilisent pour évaluer les méthodes plus récentes. Le consensus d'experts de 2025 sur les prothèses complètes numériques dans l'International Journal of Oral Science est un exemple de la façon dont la recherche institutionnelle soutient une acceptation plus large des flux de travail entièrement numériques. Un essai clinique randomisé de 2026 dans Scientific Reports comparant les prothèses mandibulaires sur implants fraisées par CAO/FAO et imprimées en 3D s'ajoute à cette base de preuves et montre comment la validation institutionnelle continue de façonner les choix d'équipements et de flux de travail.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse Géographique

Le marché des prothèses dentaires numériques aux États-Unis reste concentré dans les zones géographiques où les données démographiques vieillissantes, la densité des laboratoires et les réseaux dentaires organisés se recoupent le plus clairement. La ceinture du Soleil, en particulier la Floride, le Texas, l'Arizona et les Carolines, se distingue comme le corridor de demande le plus fort car la densité de population âgée est élevée et les groupes dentaires multi-sites se sont développés rapidement dans ces États. Le Bureau du recensement des États-Unis projette que la population des 65 ans et plus continuera d'augmenter, et la Floride reste l'un des États les plus âgés du pays, ce qui renforce le rôle de la région dans la demande de prothèses amovibles. Ces mêmes marchés soutiennent également un déploiement plus rapide des flux de travail car l'activité des organisations de services dentaires et l'infrastructure des laboratoires commerciaux facilitent la standardisation des scanners, des fichiers de conception et des partenariats de fabrication dans de nombreux cabinets. Les États avec des taux d'édentement très élevés, notamment la Virginie-Occidentale, le Kentucky et l'Arkansas, offrent un potentiel de volume clair, bien que la moindre accessibilité financière et les réseaux de laboratoires commerciaux plus minces limitent encore le rythme de conversion numérique premium dans certaines de ces zones.

Le corridor du Nord-Est reste le niveau premium au sein du marché des prothèses dentaires numériques car le revenu des ménages, la densité des spécialistes et la demande de cas restaurateurs plus complexes sont plus forts que dans de nombreuses régions à moindre coût. New York, le New Jersey, le Connecticut et la Pennsylvanie soutiennent une demande plus importante de prothèses sur implants et hybrides fixes, ce qui augmente le chiffre d'affaires par cas et favorise les prestataires dotés de capacités avancées de conception et de planification. Les centres académiques et liés aux hôpitaux à Boston, New York et Philadelphie sont également importants car ils contribuent à valider des protocoles qui se diffusent ensuite dans l'utilisation commerciale courante. La côte Ouest, en particulier le sud de la Californie, présente un profil premium similaire et ajoute une profonde capacité de laboratoire commercial et d'innovation. Le regroupement régional autour des grands fabricants dentaires, des laboratoires majeurs et des entreprises de flux de travail pilotés par logiciel soutient des tests, une adoption et un perfectionnement plus rapides des méthodes de production de prothèses dentaires numériques.

Les zones géographiques du Midwest et rurales restent les zones les plus difficiles à pénétrer, même si elles offrent une opportunité à long terme significative si les barrières d'accès continuent de s'assouplir. Ces régions ont souvent plus de cabinets à un seul fauteuil, moins de techniciens formés au numérique et une plus grande dépendance aux patients Medicare qui sont directement affectés par les lacunes de couverture des prothèses dentaires. La Kaiser Family Foundation a indiqué en 2024 que le programme Medicare traditionnel ne couvre pas les prothèses dentaires de routine, ce qui continue de peser sur la conversion des traitements dans ces contextes. Le support de conception à distance et la planification prothétique basée sur le cloud commencent à réduire l'écart de compétences en permettant aux cliniques d'initier des scans sans maintenir le même niveau d'expertise de conception en interne. À mesure que ces modèles de support se développent entre 2026 et 2031, les barrières géographiques dans les marchés du Midwest et ruraux mal desservis sont susceptibles de s'assouplir, même si elles ne disparaissent pas complètement.

Paysage Concurrentiel

Le marché des prothèses dentaires numériques couvre des niveaux concurrentiels liés : les grands fournisseurs de plateformes qui vendent du matériel intégré, des logiciels et des matériaux validés, et les entreprises spécialisées dans la conception ou la fabrication de prothèses dentaires qui se font concurrence sur l'exécution, la flexibilité et l'expertise spécifique aux cas. Dentsply Sirona, 3D Systems et Straumann figurent parmi les noms intégrés les plus visibles, tandis que Glidewell, AvaDent, SprintRay et DENTCA ajoutent une pression concurrentielle grâce à des points forts de flux de travail plus étroits ou à des points d'accès à moindre coût. Cela maintient la concentration à un niveau modéré plutôt qu'élevé, car les grands fournisseurs façonnent bien les normes, mais le champ opérationnel comprend encore plusieurs fabricants d'équipements, écosystèmes logiciels, laboratoires et prestataires de services spécialisés. Un champ de bataille important est l'interopérabilité des logiciels, car les plateformes de CAO dentaire déterminent souvent quelles imprimantes, quels matériaux et quelles bibliothèques de conception s'intègrent le plus facilement dans la production quotidienne des laboratoires. Les fournisseurs qui peuvent assurer une compatibilité validée et des performances de flux de travail cohérentes sont mieux placés pour maintenir des revenus récurrents sur les matériaux dans le temps.

Les récents mouvements des entreprises montrent comment la concurrence se construit autour du contrôle des flux de travail plutôt qu'autour d'un seul appareil. En juillet 2025, 3D Systems a commercialisé sa solution de prothèse par projection NextDent homologuée par la FDA aux États-Unis, ce qui a renforcé sa position dans la production monolithique multi-matériaux et mis en avant la vitesse comme argument de vente clé. Le rapport annuel 2024 de Straumann a également mis l'accent sur une stratégie numérique intégrée qui relie le scanner intra-oral SIRIOS, le logiciel de planification coDiagnostiX et les services prothétiques via sa plateforme AXS, ce qui montre comment les grands fournisseurs tentent de maintenir davantage de flux de travail dans un écosystème connecté. Dentsply Sirona ajoute un autre avantage concurrentiel grâce à son échelle, car la société rapporte des ventes nettes au premier trimestre 2026 de 945 millions USD avec une croissance centrée sur la CAO/FAO et la dentisterie numérique, lui donnant plus de marge pour investir dans la formation clinique, la validation des matériaux et la profondeur de distribution. Les challengers de plus petite taille continuent de se faire concurrence sur un coût d'équipement plus faible, une adoption plus simple et un positionnement à matériaux ouverts, ce qui contribue à empêcher le marché de se resserrer trop rapidement autour de seulement 1 ou 2 systèmes fermés.

Des espaces blancs restent visibles là où les méthodes numériques sont encore en train de s'établir. Les prothèses partielles flexibles et les flux de travail hybrides à mise en charge immédiate offrent encore de la place pour les fournisseurs qui peuvent résoudre les performances des matériaux, le travail de conception et la coordination clinique-laboratoire plus efficacement que les options actuelles. L'automatisation de la conception devient également un point de concurrence plus aigu car une fois que la vitesse d'impression s'améliore, la main-d'œuvre dans la mise en place des dents et la conception des cas devient le prochain goulot d'étranglement majeur des coûts. Les géométries protégées par des brevets, les bibliothèques de résines validées et les flux de travail soutenus par la FDA comptent donc à la fois comme marqueurs de qualité et barrières pratiques à l'entrée. Cette combinaison explique pourquoi le marché des prothèses dentaires numériques reste suffisamment ouvert pour que les nouveaux entrants aient de l'importance, mais suffisamment structuré pour que les entreprises de plateformes établies conservent encore le plus fort levier sur les normes et les revenus récurrents des consommables.

Leaders du Secteur des Prothèses Dentaires Numériques aux États-Unis

3D Systems, Inc.

Straumann Group

Ivoclar Vivadent AG

Dentsply Sirona Inc.

Dentsply Sirona Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Roland DGA Corporation a annoncé le lancement de la Solution de Prothèse Elevate, un kit de prothèse dentaire numérique protégé par brevet conçu pour permettre une fabrication de prothèses répétable et précise pour les laboratoires dentaires, les prothésistes et les cliniciens. Développée en partenariat avec Ivoclar et FOLLOW‑ME! Technology North America, la solution intègre des équipements de fraisage, des matériaux restaurateurs et des logiciels de FAO dans un flux de travail rationalisé. Le système met l'accent sur la précision et la cohérence, soutenant une production évolutive et faisant progresser l'adoption des prothèses dentaires numériques dans le secteur dentaire.

- Juillet 2025 : 3D Systems a annoncé la mise en commercialisation complète de sa Solution de Prothèse par Projection NextDent homologuée par la FDA pour le marché américain le 29 juillet 2025. La solution, premier système de prothèse monolithique multi-matériaux par projection disponible dans le commerce, utilise l'imprimante 3D NextDent 300 MultiJet et a rapporté une production jusqu'à 300 % plus rapide que les flux de travail analogiques lors du déploiement bêta.

- Mars 2025 : Le sénateur Bernie Sanders et le représentant Lloyd Doggett ont présenté la loi sur les avantages dentaires, visuels et auditifs de Medicare de 2025 (H.R. 2045), proposant l'extension de Medicare pour couvrir les prothèses dentaires, les nettoyages dentaires, les obturations et d'autres procédures pour 68 millions de bénéficiaires américains de Medicare.

Périmètre du Rapport sur le Marché des Prothèses Dentaires Numériques aux États-Unis

Le Marché des Prothèses Dentaires Numériques englobe le secteur mondial axé sur la conception, la production et la fourniture de prothèses dentaires à l'aide de technologies numériques avancées telles que la CAO/FAO, l'impression 3D et les flux de travail pilotés par l'IA, plutôt que par les méthodes traditionnelles de coulée et de moulage manuelles.

Le rapport sur le marché des prothèses dentaires numériques aux États-Unis, présenté en termes de valeur (USD), est segmenté selon plusieurs dimensions qui définissent sa portée et sa trajectoire de croissance. Par type de produit, le marché comprend les prothèses complètes, les prothèses partielles, les prothèses sur implants et les solutions hybrides fixes. En termes de voie de fabrication, les méthodes de production englobent le fraisage, la photopolymérisation en cuve, la projection de matière et les approches hybrides. Du point de vue des matériaux, les catégories clés comprennent le PMMA/acrylique, les matériaux composites et hybrides, le nylon flexible et les armatures métalliques. Par application, les prothèses dentaires numériques sont utilisées pour les cas définitifs, les prothèses immédiates, les duplicatas et les modèles d'essayage. Enfin, par utilisateur final, l'adoption s'étend aux laboratoires dentaires, aux cliniques, aux organisations de services dentaires et aux centres académiques.

| Prothèses Dentaires Numériques Complètes |

| Prothèses Dentaires Numériques Partielles |

| Prothèses sur Implants |

| Prothèses Hybrides Fixes d'Arcade Complète |

| Fraisage Soustractif | |

| Impression 3D par Photopolymérisation en Cuve | Flux de Travail Basés sur SLA |

| Flux de Travail Basés sur DLP / LCD | |

| Projection de Matière / Impression Monolithique Multi-Matériaux | |

| Flux de Travail Hybrides d'Impression et de Collage |

| Résine PMMA / Acrylique |

| Résine Composite / Hybride |

| Nylon Flexible / Polyamide |

| Armatures à Support Métallique |

| Prothèses Définitives |

| Prothèses Immédiates |

| Prothèses en Duplicata / de Sauvegarde |

| Prothèses d'Essayage et Provisoires |

| Laboratoires Dentaires |

| Cliniques Dentaires Indépendantes et Hôpitaux |

| Organisations de Services Dentaires et Cabinets de Groupe |

| Centres Académiques et Affiliés aux Hôpitaux |

| Par Type de Produit | Prothèses Dentaires Numériques Complètes | |

| Prothèses Dentaires Numériques Partielles | ||

| Prothèses sur Implants | ||

| Prothèses Hybrides Fixes d'Arcade Complète | ||

| Par Voie de Fabrication | Fraisage Soustractif | |

| Impression 3D par Photopolymérisation en Cuve | Flux de Travail Basés sur SLA | |

| Flux de Travail Basés sur DLP / LCD | ||

| Projection de Matière / Impression Monolithique Multi-Matériaux | ||

| Flux de Travail Hybrides d'Impression et de Collage | ||

| Par Matériau | Résine PMMA / Acrylique | |

| Résine Composite / Hybride | ||

| Nylon Flexible / Polyamide | ||

| Armatures à Support Métallique | ||

| Par Application | Prothèses Définitives | |

| Prothèses Immédiates | ||

| Prothèses en Duplicata / de Sauvegarde | ||

| Prothèses d'Essayage et Provisoires | ||

| Par Utilisateur Final | Laboratoires Dentaires | |

| Cliniques Dentaires Indépendantes et Hôpitaux | ||

| Organisations de Services Dentaires et Cabinets de Groupe | ||

| Centres Académiques et Affiliés aux Hôpitaux | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des prothèses dentaires numériques aux États-Unis d'ici 2031 ?

Il devrait atteindre 747,76 millions USD d'ici 2031, contre 516,13 millions USD en 2025, à un CAGR de 6,47 % de 2026 à 2031.

Quelle catégorie de produits se développe le plus rapidement ?

Les Prothèses Dentaires Numériques Complètes devraient croître le plus rapidement, avec un CAGR de 9,28 % jusqu'en 2031, tandis que les Prothèses Dentaires Numériques Partielles restaient la plus grande catégorie en 2025.

Quelle voie de fabrication mène actuellement l'adoption ?

L'Impression 3D par Photopolymérisation en Cuve était en tête en 2025 avec 47,23 % du chiffre d'affaires, reflétant sa large base installée dans les laboratoires et les flux de travail numériques.

Pourquoi les laboratoires dentaires croissent-ils plus rapidement que les cliniques dans ce domaine ?

Les Laboratoires Dentaires devraient croître à un CAGR de 9,19 % car ils investissent dans l'automatisation pour compenser les pénuries de techniciens et améliorer le débit.

Comment la politique Medicare affecte-t-elle l'adoption des prothèses dentaires aux États-Unis ?

Le programme Medicare traditionnel exclut toujours la couverture des prothèses dentaires de routine, ce qui maintient les coûts à la charge des patients élevés et ralentit la conversion vers des options numériques à plus haute valeur ajoutée.

Dernière mise à jour de la page le: