Taille et Part du Marché des Compléments de Créatine aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

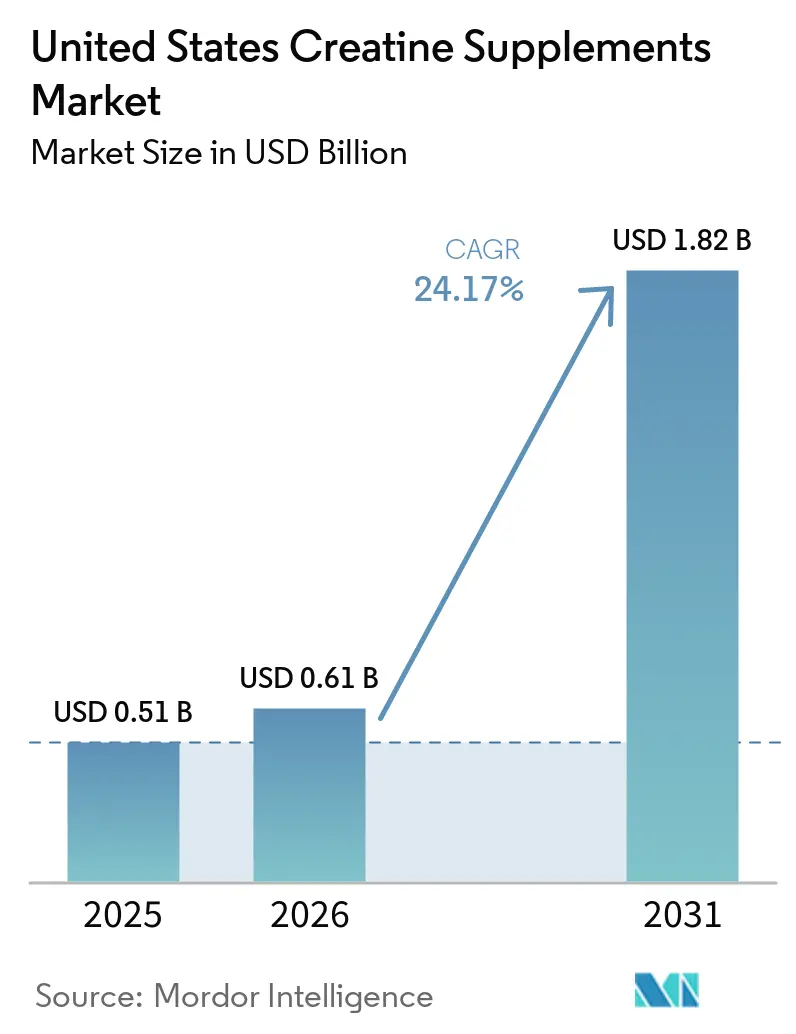

| Taille du marché de l'année de base (2025) | 0.51 Milliards de dollars |

| Taille du Marché (2026) | 0.61 Milliards de dollars |

| Taille du Marché (2031) | 1.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 24.17% CAGR |

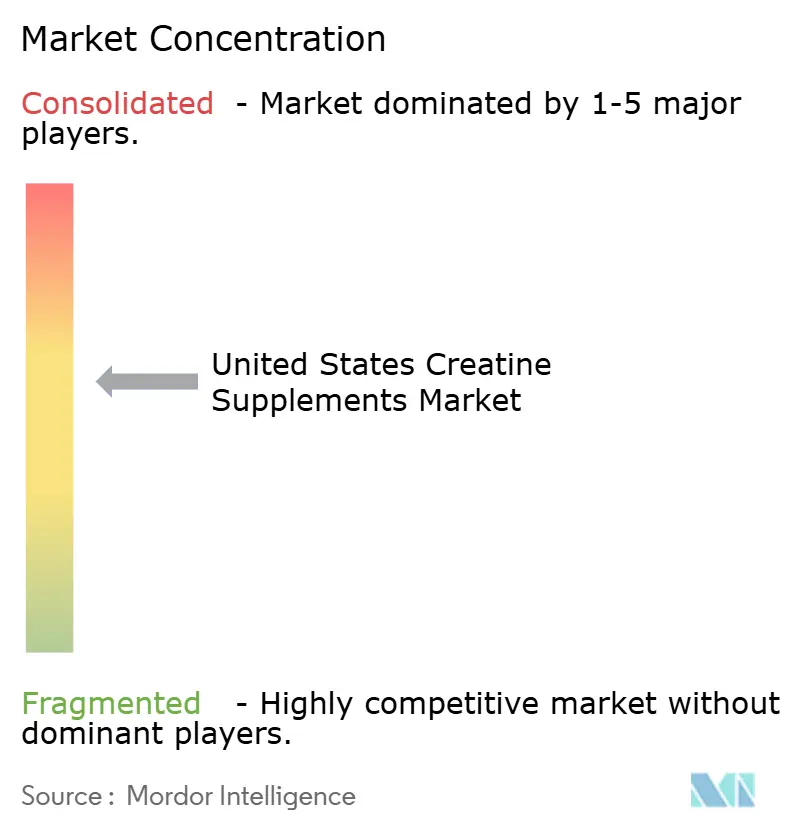

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Compléments de Créatine aux États-Unis par Mordor Intelligence

La taille du marché des compléments de créatine aux États-Unis était évaluée à 0,51 milliard USD en 2025 et devrait croître de 0,61 milliard USD en 2026 pour atteindre 1,82 milliard USD d'ici 2031, à un CAGR de 24,2 % durant la période de prévision 2026 à 2031. Le marché est en expansion, la créatine dépassant son positionnement traditionnel axé sur les athlètes pour être adoptée par les utilisateurs réguliers de salle de sport, les adultes actifs plus âgés et les consommateurs recherchant un soutien pratique à la performance quotidienne. Une validation clinique plus solide concernant la masse maigre, la force et la cognition élargit également la pertinence du produit dans les contextes de vieillissement en bonne santé et de bien-être guidé par les praticiens. L'innovation en matière de formats attire les primo-utilisateurs qui préfèrent les gommes, les produits à mâcher, les gélules ou les options prêtes à consommer à la poudre en vrac, bien que la poudre continue de représenter une part majeure du volume de la catégorie. Le comportement d'achat orienté par la recherche en ligne, la comparaison directe sur internet et la demande croissante d'étiquetage propre, de pureté vérifiée et de dosage cohérent façonnent également le marché. Les opportunités concurrentielles restent attractives ; cependant, la pression sur les prix exercée par les produits de base, les préoccupations relatives à la qualité dans les nouveaux formats et le contrôle plus strict des allégations de santé continuent d'élever les standards d'exécution sur l'ensemble du marché des compléments de créatine aux États-Unis.

Principaux Enseignements du Rapport

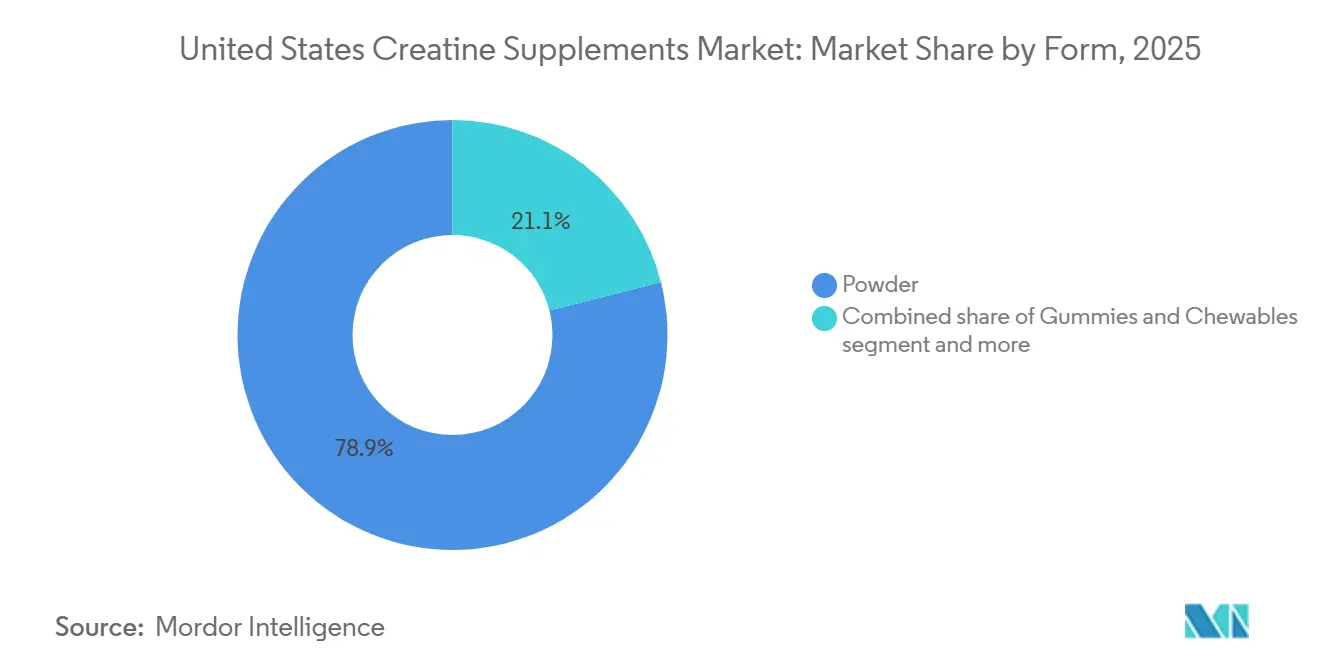

- Par forme, la poudre représentait 78,94 % du chiffre d'affaires en 2025, tandis que les gommes et produits à mâcher devraient enregistrer la croissance la plus rapide, à 26,96 %, jusqu'en 2031.

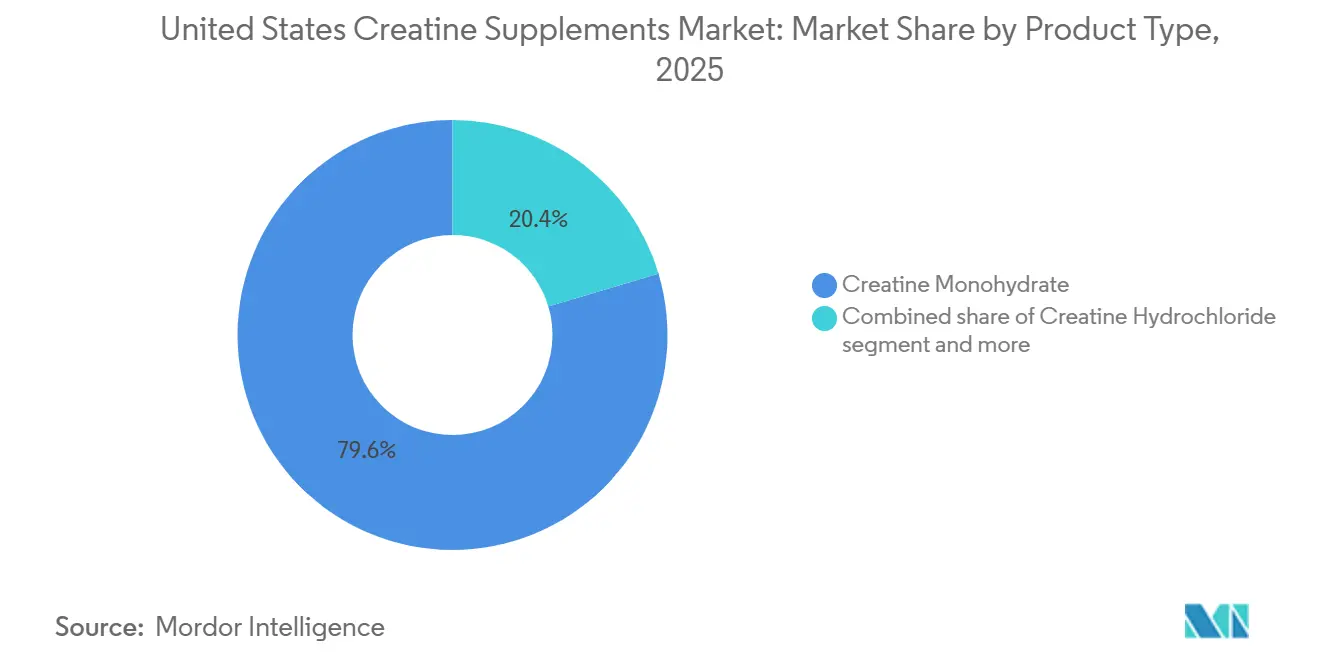

- Par type de produit, le monohydrate de créatine représentait 79,62 % du chiffre d'affaires en 2025, tandis que le chlorhydrate de créatine devrait se développer au CAGR le plus élevé, soit 25,01 %, jusqu'en 2031.

- Par canal de distribution, la vente au détail en ligne a capté 52,13 % du chiffre d'affaires en 2025 et constitue également le canal à la croissance la plus rapide, avec un CAGR projeté de 26,51 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Compléments de Créatine aux États-Unis

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande Croissante en Fitness et Entraînement de Force | +6.2% | National, avec la plus forte densité dans les métropoles de la Sun Belt et de la côte Pacifique | Court terme (≤ 2 ans) |

| Élargissement de la Base de Consommateurs de Nutrition Sportive | +4.8% | National, concentré dans les marchés urbains et périurbains | Moyen terme (2 à 4 ans) |

| Canaux de Commerce Électronique et de Vente Directe au Consommateur | +4.5% | National, avec des gains disproportionnés dans les marchés des Millennials et de la Génération Z connectés au numérique | Court terme (≤ 2 ans) |

| Tests par des Tiers et Transparence de l'Étiquetage | +2.1% | National, avec une orientation premium dans les marchés du Nord-Est et de la côte Ouest | Moyen terme (2 à 4 ans) |

| Utilisation de la Créatine dans la Population Active Vieillissante | +3.0% | National, avec des gains précoces dans les États à forte concentration de retraités (Floride, Arizona, Californie) | Long terme (≥ 4 ans) |

| Formats Monodose, Gommes et Nouvelles Formes d'Administration | +2.4% | National, avec un chevauchement des consommateurs de la Génération Z et des femmes concentré dans les zones métropolitaines | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante en fitness et entraînement de force

L'Association Santé & Fitness (HFA) prévoit qu'un nombre record de 81 millions d'Américains détiendront une adhésion à un établissement de fitness en 2025, représentant une augmentation de 5,2 % d'une année sur l'autre et la pénétration la plus élevée de l'histoire des États-Unis. Les adultes de la Génération Z (18 à 24 ans) devraient enregistrer le taux d'adhésion le plus élevé, à 35,5 %[1]Source : Association Santé & Fitness, « Titre non fourni dans le projet soumis », Association Santé & Fitness, healthandfitness.org. Selon la HFA, l'utilisation des poids libres, la catégorie d'équipement la plus directement liée à la justification de performance de la créatine, a progressé plus rapidement que tout autre segment d'équipement depuis 2021. Cette tendance est plus significative que les chiffres d'adhésion globaux ne le suggèrent, car les achats répétés de créatine sont étroitement corrélés à un entraînement en résistance soutenu, créant une base de revenus plus fidèle que la demande sportive saisonnière intermittente. Un mécanisme secondaire à surveiller est le rôle de la salle de sport comme canal de recommandation. Les données de la HFA indiquent que le canal des praticiens, qui comprend les salles de sport et les clubs de santé, devrait représenter 9,3 % des ventes de compléments alimentaires aux États-Unis en 2025, contre environ 4 % en 2021. Cette augmentation illustre comment l'expérience en établissement continue d'influencer les décisions d'achat. L'Association des Sports & Fitness (SFIA) a également confirmé que 247,1 millions d'Américains ont participé à au moins une activité sportive ou de fitness en 2024, représentant 80 % de la population et constituant la base de consommateurs actifs la plus large jamais enregistrée[2]Source : Association des Sports & Fitness, « Titre non fourni dans le projet soumis », Association des Sports & Fitness, sfia.org.

Élargissement de la base de consommateurs de nutrition sportive au-delà des athlètes

En 2025, les utilisateurs lifestyle, les femmes, les adultes plus âgés et les sportifs récréatifs devraient former la cohorte à la croissance la plus rapide dans la nutrition sportive, plutôt que les athlètes de compétition. Ce changement démographique est structurellement plus durable que n'importe quelle tendance de produit isolée. Selon l'Association Santé & Fitness, le domaine du Vieillissement en Bonne Santé au sein des compléments alimentaires aux États-Unis devrait croître de 14,3 % en 2025, dépassant toutes les autres orientations de santé. La nutrition sportive devrait également croître de 8 % et supplanter la santé générale en tant que plus grand segment d'orientation bien-être. Les preuves cliniques reliant la créatine à la fonction cognitive, à la prévention de la sarcopénie et à la densité osseuse ont repositionné l'ingrédient sur le plan scientifique, permettant aux marques de cibler plusieurs archétypes de consommateurs sans modifier les formulations et réduisant l'exposition du produit aux cycles de tendances fitness. Une revue narrative de 2025 indique que la supplémentation en créatine, combinée à l'exercice, améliore la force musculaire, la masse corporelle maigre, la capacité fonctionnelle et les résultats cognitifs chez les adultes plus âgés, notamment la mémoire, la vitesse de traitement et les fonctions exécutives. Les réseaux de praticiens de santé continuent de communiquer cette base de preuves, débloquant progressivement un segment de consommateurs qui est historiquement resté en dehors des modèles de revenus de la nutrition sportive.

Accélération du commerce électronique et des canaux de vente directe au consommateur

Le commerce électronique devrait représenter une part majoritaire des ventes de compléments alimentaires aux États-Unis en 2025 et devenir le principal canal de distribution d'ici 2028, favorisant structurellement le parcours d'achat axé sur la recherche et les preuves propre à la créatine. TikTok Shop devrait afficher une croissance de 71 % d'une année sur l'autre dans les ventes de compléments pour la période se terminant en janvier 2026, générant environ 1 milliard USD de transactions de compléments et représentant 3 % du total des ventes de compléments aux États-Unis. Ce canal bénéficie de manière disproportionnée au cas d'usage très visuel et socialement validé de la créatine. De plus, la catégorie des compléments génère environ 20 milliards USD de ventes sur Amazon annuellement, avec une croissance d'environ 21 % d'une année sur l'autre, contre environ 6 % dans le commerce de détail mesuré. Cet écart de dynamisme récompense les marques qui investissent dans le rayon numérique. Une implication moins discutée est que les plateformes de vente directe au consommateur soutiennent le développement de modèles d'abonnement : environ 1 utilisateur régulier de compléments sur 4 reçoit désormais au moins un produit via un abonnement mensuel, améliorant la prévisibilité et réduisant les taux de sortie de la catégorie.

Utilisation de la créatine dans la population active vieillissante

Les preuves cliniques soutenant l'utilisation du monohydrate de créatine chez les adultes plus âgés se sont suffisamment développées pour constituer un moteur de demande structurellement indépendant, distinct des vents porteurs traditionnels de la nutrition sportive. Un essai pilote de 2025 publié dans Alzheimer's & Dementia a révélé que 20 grammes par jour de monohydrate de créatine augmentaient la créatine cérébrale totale de 11 % (p < 0,001) et amélioraient la cognition globale et fluide chez 20 patients atteints de la maladie d'Alzheimer sur huit semaines. Une étude concomitante de Springer Nature a confirmé que la supplémentation en créatine combinée à l'entraînement en résistance réduisait les marqueurs de résorption osseuse de 27 %, contre une augmentation de 13 % dans le groupe placebo, une découverte ayant des implications directes pour le marché de la gestion de l'ostéoporose, évalué à plusieurs milliards USD. Notamment, une majorité d'adultes américains âgés de 65 ans et plus consommaient moins de 0,95 gramme par jour de créatine alimentaire en 2025, bien en dessous des seuils d'entretien, créant un déficit de supplémentation mesurable et adressable. Un essai clinique de 26 semaines enregistré sur ClinicalTrials.gov évalue la créatine et l'entraînement en résistance chez des adultes présentant une déficience cognitive légère, suggérant que les achats recommandés par des praticiens de cette cohorte pourraient augmenter à mesure que la base de preuves se renforce.

Analyse de l'Impact des Freins*

| Frein | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Désinformation sur la Sécurité et Préoccupations des Consommateurs | -1.4% | National, plus élevé dans les données démographiques féminines et des 45 ans et plus | Court terme (≤ 2 ans) |

| Contrôle Réglementaire sur les Allégations | -1.1% | National, juridiction de la FTC et de la FDA sur tous les canaux | Moyen terme (2 à 4 ans) |

| Compression des Prix par les Marques de Distributeur | -1.7% | National, plus forte dans les canaux de grande distribution et de commerce électronique | Court terme (≤ 2 ans) |

| Authenticité des Ingrédients et Adultération | -1.2% | National, concentré dans les segments de gommes et de nouveaux formats | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Désinformation sur la sécurité et préoccupations des consommateurs

Malgré la désignation GRAS (Généralement Reconnu comme Sûr) du monohydrate de créatine par la FDA et une analyse de sécurité de 2025 portant sur 32 études et 1 232 participants, qui n'a trouvé aucune différence significative dans les effets secondaires chez les adultes plus âgés, la désinformation persistante sur les réseaux sociaux concernant le stress rénal, la perte de cheveux et l'amélioration illégale des performances continue de freiner la conversion des primo-acheteurs[3]Source : Administration américaine des aliments et médicaments, « Titre non fourni dans le projet soumis », Administration américaine des aliments et médicaments, fda.gov. Ce défi reste asymétrique, car les affirmations négatives se propagent plus vite que les corrections sur les plateformes de vidéos courtes, créant un risque de désabonnement latent parmi les segments de consommateurs féminins et plus âgés, les données démographiques les plus critiques pour la prochaine phase de croissance du marché. Les programmes de certification par des tiers, tels que NSF Certified for Sport, reconnu par l'USADA et approuvé par les principales ligues professionnelles, dont la NFL et la NBA, et Informed Sport, qui teste chaque lot contre plus de 285 substances interdites, offrent des passerelles de crédibilité pour les acheteurs hésitants. Ces programmes améliorent l'intention d'achat, mais la sensibilisation inégale à la certification selon les données démographiques et l'investissement en conformité requis limitent l'adoption parmi les marques plus petites et compétitives sur les prix.

Authenticité des ingrédients et adultération dans les nouveaux formats

Les gommes et produits à mâcher, le format à la croissance la plus rapide, font face aux défis de vérification de la qualité les plus importants, créant une exposition réputationnelle qui pourrait affecter la catégorie plus large des compléments de créatine si des défaillances de produits atteignent l'attention du grand public. Des tests en laboratoire indépendants réalisés par SuppCo en 2025 ont révélé que 4 des 6 gommes à la créatine les plus vendues sur Amazon ne satisfaisaient pas aux normes d'identité et de puissance, 2 produits ne contenant aucune créatine détectable. Même les produits ayant réussi les tests présentaient une dégradation mesurable de la créatinine, un marqueur de qualité d'une stabilité de formulation insuffisante. Une étude évaluée par des pairs en 2025 utilisant la spectroscopie HPLC sur 149 échantillons commerciaux de créatine a identifié 32 produits adultérés, confirmant que l'écart de qualité s'étend au-delà des gommes. En vertu du DSHEA (21 CFR Partie 111), les fabricants doivent vérifier l'identité des ingrédients et tester les impuretés, notamment le dicyandiamide (DCD), la dihydrotriazine (DHT) et la créatinine. Cependant, l'application reste post-commercialisation et réactive plutôt que préventive. Les marques qui obtiennent et communiquent une vérification par des tiers au niveau des lots via la certification NSF ou USP peuvent défendre une prime de prix dans cet environnement, tandis que l'écart de qualité systémique continue d'affaiblir la confiance dans la catégorie parmi les primo-acheteurs prudents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Forme : La Poudre Domine le Marché Tandis que les Nouveaux Formats Redéfinissent les Points d'Entrée

Les compléments de créatine sous forme de poudre devraient détenir une part de 78,94 % en 2025, reflétant des décennies de familiarité des praticiens et des consommateurs avec les conventions de dosage en poudre en vrac. Cependant, cette domination masque la pression structurelle qui s'accumule sous la catégorie. Les gommes et produits à mâcher devraient être la forme à la croissance la plus rapide, avec un CAGR de 26,96 % de 2026 à 2031. La croissance est portée par la capacité du format à attirer des acheteurs non traditionnels, notamment les femmes, les participants occasionnels au fitness et les adultes plus âgés, qui évitent souvent les poudres en raison des exigences de mélange et de la texture crayeuse. Les gélules et comprimés restent le format préféré pour l'usage clinique et recommandé par les praticiens, tandis que la créatine liquide continue de faire face à des défis de stabilité, car la créatine se dégrade en créatinine dans les solutions aqueuses. Le lancement attendu en 2025 par TSI Group d'OptiCreatine, une technologie de traitement pour des formulations stables en gommes, produits à mâcher, effervescents et prêts à boire, répond à cette contrainte et devrait stimuler les investissements des fabricants dans les catégories liquides et gommes tout au long de la période de prévision.

L'implication stratégique clé de ce changement de format est que la domination de la poudre représente à la fois un plancher de volume et un plafond de marge. Le développement par Glanbia de monohydrate de créatine encapsulé, offrant une dispersibilité supérieure dans l'eau et une stabilité à travers le traitement à ultra-haute température et permettant des applications en gommes et en gels, indique que les leaders du marché ne considèrent plus l'innovation de format comme périphérique. Le taux d'échec du format gomme documenté lors de tests indépendants en 2025 devrait créer une bifurcation de qualité. Les marques dotées de protocoles de fabrication rigoureux et de chaînes d'approvisionnement certifiées sont susceptibles de commander des prix premium, tandis que les entrants de moindre qualité pourraient faire face à des risques réglementaires et réputationnels. La catégorie « Autres Formes », incluant les boissons prêtes à boire, les barres protéinées et l'intégration dans les aliments fonctionnels, est positionnée comme la prochaine frontière. Jimmybar! Functional Foods devrait introduire une barre protéinée à la créatine avec 5 grammes de créatine et 20 grammes de protéines fin 2025, tandis que KA-EX prévoit de lancer un booster Créatine EAA+ prêt à boire aux États-Unis en 2026.

Par Type de Produit : Le Monohydrate Ancre la Confiance Tandis que le Chlorhydrate Croît par Différenciation

La segmentation par type de produit montre un marché ancré par le consensus scientifique. Le monohydrate de créatine devrait détenir une part de 79,62 % en 2025, soutenu par plus de trois décennies de validation évaluée par des pairs en tant que forme de supplémentation en créatine la plus étudiée et la plus rentable. Aucune forme concurrente n'a démontré sa supériorité dans les essais cliniques. Le chlorhydrate de créatine (HCl) devrait être le type de produit à la croissance la plus rapide, avec un CAGR de 25,01 % de 2026 à 2031. Il gagne du terrain grâce aux allégations marketing de solubilité améliorée et de réduction des ballonnements à des doses plus faibles, bien que la littérature évaluée par des pairs n'ait pas établi sa supériorité sur le monohydrate dans les résultats cliniques. La créatine tamponnée, couramment commercialisée sous le nom de Kre-Alkalyn, occupe une position premium de niche basée sur des allégations de plus grande stabilité et de réduction de la conversion en créatinine au pH physiologique. Elle attire les utilisateurs ayant ressenti un inconfort gastro-intestinal avec le monohydrate aux doses de charge. Les autres types de produits, notamment l'ester éthylique de créatine, le nitrate de créatine et les combinaisons en piles, servent le segment de différenciation des formulations, où la nouveauté et les allégations de biodisponibilité supérieure offrent des avantages marketing à court terme.

Une dynamique de chaîne d'approvisionnement remodèle les conditions concurrentielles en amont de la segmentation par type de produit. Alzchem Group, dont la marque Creapure est l'ingrédient de monohydrate de créatine haute pureté le plus largement reconnu au monde, a rapporté une croissance de l'EBITDA de 62 millions EUR en 2021 à 116,5 millions EUR en 2025. La société investit 120 millions EUR (environ 133 millions USD) pour construire un nouveau site de production en Allemagne, dont la mise en service est prévue fin 2027. Alzchem Group a confirmé que la demande de créatine a triplé en deux ans, l'incitant à prioriser les clients existants tout en repoussant les nouvelles commandes. Cette contrainte donne aux marques certifiées Creapure un avantage d'approvisionnement pendant la poussée de demande actuelle. En parallèle, de nouveaux fournisseurs d'ingrédients de précision, notamment Jenerise (Cr. 01 avec un dosage de 99,96 %) et Qura Creatine BV, sont entrés sur le marché en 2026 pour répondre aux risques de qualité et de concentration de l'offre, étant donné qu'environ 84 % de l'approvisionnement mondial en créatine provient de Chine.

Par Canal de Distribution : La Vente au Détail en Ligne Mène et Remodèle le Terrain Concurrentiel

La vente au détail en ligne devrait représenter 52,13 % des ventes de compléments de créatine aux États-Unis en 2025 et rester le canal à la croissance la plus rapide, avec un CAGR projeté de 26,51 % de 2026 à 2031. Cette double domination reflète le passage de la catégorie des recommandations en salle de sport à la découverte numérique. La concentration s'étend au-delà de la préférence de canal : les plateformes de commerce électronique, notamment Amazon, génèrent des données consommateurs en temps réel que les marques peuvent utiliser pour l'optimisation algorithmique, la conversion vers des modèles d'abonnement et les réponses concurrentielles en matière de prix d'une manière que le commerce de détail physique ne peut pas reproduire. TikTok Shop devrait représenter environ 3 % du total des ventes de compléments aux États-Unis pour la période se terminant en janvier 2026, générant environ 1 milliard USD de revenus de compléments avec une croissance de 71 % d'une année sur l'autre. Cette tendance montre comment le commerce social fonctionne désormais comme un entonnoir parallèle de découverte à l'achat. Create Wellness, avec 100 millions de gommes vendues à ce jour principalement via la vente directe au consommateur et Amazon avant son lancement prévu chez Target en octobre 2025, démontre comment les marques de créatine natives du numérique peuvent atteindre une vélocité de ventes significative avant d'entrer dans la grande distribution.

Les autres canaux de distribution indiquent un marché en évolution structurelle. Les magasins spécialisés continuent de servir les acheteurs axés sur la performance, prêts à payer des prix premium. Ce canal reste stable, bien que la croissance soit lente à mesure que les acheteurs se tournent de plus en plus vers les achats omnicanaux. Les pharmacies et parapharmacies deviennent un canal à enjeux plus élevés pour la créatine, à mesure que les allégations de santé cliniques gagnent en popularité et que les consommateurs vieillissants intègrent la catégorie dans le commerce de détail bien-être aux côtés des vitamines et minéraux. Les hypermarchés et supermarchés servent les acheteurs grand public et à la recherche de valeur. La pénétration des marques de distributeur est la plus élevée dans ce canal, les marques de distributeurs tarifées 30 à 40 % en dessous des produits de marque concurrençant directement dans les formats de base. La trajectoire de la vente au détail en ligne vers un éventuel leadership de canal s'aligne sur les tendances plus larges de distribution des compléments aux États-Unis. La part du marché de masse devrait presque doubler, passant de 14 % en 2020 à 27,1 % en 2025, avec le commerce électronique juste derrière, confirmant que les achats de compléments se sont décisivement éloignés des canaux exclusivement spécialisés.

Analyse Géographique

Le marché des compléments de créatine aux États-Unis fonctionne comme un marché national unique, mais les schémas de demande régionaux continuent d'influencer les taux d'adoption, la combinaison de canaux et l'acceptation des produits premium. La côte Ouest, menée par la Californie, reste un terrain d'essai important, car elle combine une forte densité de salles de sport, un comportement de consommation orienté vers la santé et une grande ouverture aux formats de compléments certifiés ou premium. Le Nord-Est joue également un rôle significatif, car les corridors de New York, Boston et Philadelphie soutiennent une forte adoption de la vente directe au consommateur et une plus grande volonté de payer pour des indicateurs de qualité de grade clinique. Ces deux régions contribuent à stimuler la découverte et l'essai précoces des produits, qui peuvent ensuite s'étendre à une distribution nationale plus large.

Les États de la Sun Belt, notamment le Texas, la Floride, la Géorgie et l'Arizona, représentent une zone de forte croissance au sein du marché des compléments de créatine aux États-Unis, soutenue par les flux de population, l'expansion des infrastructures de fitness et les activités de plein air tout au long de l'année. Cette base de demande est particulièrement pertinente pour la créatine, car l'utilisation répétée s'aligne souvent sur des habitudes d'entraînement régulières plutôt que sur une participation saisonnière courte. Selon l'Association Santé et Fitness, les adultes âgés de 65 ans et plus devraient afficher la plus forte croissance d'adhésion d'une année sur l'autre, à 8,6 % en 2025, renforçant l'argument en faveur d'une demande liée au vieillissement dans les États à forte population de retraités. La Floride et l'Arizona se distinguent car ils combinent une forte concentration de résidents plus âgés avec une culture du bien-être en plein essor qui peut soutenir à la fois l'utilisation de créatine guidée par des praticiens et l'auto-administration. Le Midwest reste important en tant que marché de volume axé sur la valeur, où les prix accessibles, la présence dans la grande distribution et la confiance dans les marques établies peuvent compter davantage que la nouveauté.

Les différences régionales influencent également la manière dont les marques devraient se positionner sur le marché des compléments de créatine aux États-Unis. Les certifications premium et les messages axés sur la science sont susceptibles de résonner davantage dans les marchés urbains côtiers, où les consommateurs sont plus enclins à comparer les étiquettes et à rechercher la validation de praticiens ou de chercheurs. Dans la Sun Belt, les formats pratiques et la large disponibilité en commerce de détail peuvent être particulièrement efficaces, car la base d'acheteurs s'élargit à la fois aux jeunes utilisateurs de fitness et aux adultes actifs plus âgés. Dans le Midwest, une offre équilibrée combinant assurance qualité et prix pratiques peut offrir la voie la plus solide vers la montée en échelle sur le marché des compléments de créatine aux États-Unis.

Paysage Concurrentiel

Le marché des compléments de créatine aux États-Unis est modérément fragmenté, avec des entreprises multi-marques établies en concurrence avec des spécialistes du numérique, des marques cliniques premium et de nouveaux entrants axés sur la commodité. Glanbia Performance Nutrition se distingue parmi les acteurs les plus importants. La société a déclaré qu'Optimum Nutrition détient la position de marque de créatine numéro 1 aux États-Unis et au Royaume-Uni. Cette échelle est importante car la large distribution, la profondeur de fabrication et la notoriété de marque de longue date continuent d'influencer les décisions d'achat dans une catégorie où les consommateurs rachètent souvent le même produit sur de longues périodes. Dans le même temps, la fragmentation reste suffisamment élevée pour que les marques plus petites gagnent des parts en offrant une proposition de valeur plus claire autour de la pureté, de la transparence ou de la pertinence du format.

Le comportement stratégique sur le marché des compléments de créatine aux États-Unis se divise en voies distinctes. Les entreprises historiques utilisent une large couverture de canaux, un accès établi aux rayons et une architecture de produits reconnaissable pour défendre leurs parts dans les formats de poudre et grand public. Transparent Labs et NutraBio Labs se démarquent par des étiquettes plus propres, une transparence de formulation et un positionnement premium qui soutiennent des prix plus élevés dans les segments où la confiance est un facteur d'achat clé. Thorne HealthTech a développé une voie plus clinique en mettant l'accent sur la distribution par les praticiens et le positionnement certifié NSF, ce qui aide la société à faire le pont entre la nutrition de performance et la supplémentation axée sur la santé au sens large. Ces stratégies indiquent qu'aucune formule unique ne domine le marché des compléments de créatine aux États-Unis, car les acheteurs diffèrent selon qu'ils privilégient l'efficacité des coûts, la certification, la confiance des cliniciens ou la commodité.

L'espace blanc le plus évident reste dans le positionnement axé sur les femmes, les messages orientés vers la cognition qui restent dans le cadre des preuves étayées, et les applications stables prêtes à consommer. Les marques capables de combiner commodité et qualité fiable devraient être mieux positionnées que celles qui s'appuient uniquement sur la saveur ou la nouveauté. Les vendeurs de marques de distributeur continuent de faire pression sur le bas de gamme de la catégorie, notamment dans la poudre de base, forçant les fournisseurs de marques à affiner soit la valeur soit la différenciation. Dans l'ensemble, le marché des compléments de créatine aux États-Unis évolue vers une division plus visible entre les produits basiques à faible coût et les offres premium soutenues par la science.

Leaders du Secteur des Compléments de Créatine aux États-Unis

Glanbia PLC

Optimum Nutrition

MuscleTech

GNC Holdings, LLC

NutraBio Labs, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : Elysium Health a lancé Creatine+, un système de créatine axé sur la longévité combinant le monohydrate de créatine avec des composés complémentaires ciblant la force, la récupération et la cognition chez les adultes vieillissants. Ce lancement a marqué l'entrée d'Elysium dans le segment des compléments de nutrition sportive, reflétant la généralisation de la catégorie dans le marché plus large du bien-être axé sur la longévité.

- Mai 2026 : Alzchem Group a annoncé un investissement de 120 millions EUR (environ 133 millions USD) pour construire un nouveau site de production de créatine Creapure en Allemagne, dont la mise en service est prévue fin 2027. L'investissement a été déclenché par un triplement de la demande mondiale de créatine en deux ans, une pénurie d'approvisionnement qui a conduit Alzchem à prioriser les clients existants tout en refusant de nouvelles commandes.

- Avril 2026 : Optimum Nutrition (Glanbia Performance Nutrition) a élargi son portefeuille américain avec des Creatine Gummies aux saveurs ananas et framboise bleue, fournissant 5 grammes de monohydrate de créatine par portion de 3 gommes. Le produit est disponible dans certains commerces de détail à l'échelle nationale et sur OptimumNutrition.com, au prix de 39,99 USD pour 35 portions.

Périmètre du Rapport sur le Marché des Compléments de Créatine aux États-Unis

La créatine est un composé naturel fabriqué à partir d'acides aminés qui fournit de l'énergie aux cellules musculaires. En tant que complément alimentaire, elle est utilisée pour améliorer les performances sportives, augmenter la masse musculaire et améliorer la force lors de courtes périodes d'exercice de haute intensité. Le marché des compléments de créatine aux États-Unis est segmenté par forme, type de produit et canal de distribution. Par forme, le marché est segmenté en poudre, liquide, gélules et comprimés, gommes et produits à mâcher, et autres formes. Par type de produit, le marché est segmenté en monohydrate de créatine, chlorhydrate de créatine, créatine tamponnée et autres types. Par canal de distribution, le marché est segmenté en hypermarchés et supermarchés, pharmacies et parapharmacies, magasins spécialisés, vente au détail en ligne et autres canaux. Les prévisions du marché sont fournies en termes de valeur (USD).

| Poudre |

| Liquide |

| Gélules et Comprimés |

| Gommes et Produits à Mâcher |

| Autres Formes |

| Monohydrate de Créatine |

| Chlorhydrate de Créatine |

| Créatine Tamponnée |

| Autres Types de Produits |

| Hypermarchés et Supermarchés |

| Pharmacies et Parapharmacies |

| Magasins Spécialisés |

| Vente au Détail en Ligne |

| Autres Canaux de Distribution |

| Forme | Poudre |

| Liquide | |

| Gélules et Comprimés | |

| Gommes et Produits à Mâcher | |

| Autres Formes | |

| Type de Produit | Monohydrate de Créatine |

| Chlorhydrate de Créatine | |

| Créatine Tamponnée | |

| Autres Types de Produits | |

| Canal de Distribution | Hypermarchés et Supermarchés |

| Pharmacies et Parapharmacies | |

| Magasins Spécialisés | |

| Vente au Détail en Ligne | |

| Autres Canaux de Distribution |

Questions Clés Répondues dans le Rapport

Qu'est-ce qui stimule la demande de compléments de créatine aux États-Unis ?

La demande est soutenue par une participation plus large au fitness, une validation clinique plus solide et des formats d'administration plus pratiques. La catégorie devrait passer de 0,62 milliard USD en 2026 à 1,82 milliard USD d'ici 2031, à un CAGR de 24,17 %.

Quelle forme de produit mène les ventes aujourd'hui ?

La poudre reste la forme dominante avec une part de chiffre d'affaires de 78,94 % en 2025, principalement parce qu'elle est familière, rentable et largement acceptée par les utilisateurs réguliers.

Quelle forme connaît la croissance la plus rapide ?

Les gommes et produits à mâcher sont la forme à la croissance la plus rapide, avec un CAGR projeté de 26,97 % jusqu'en 2031, car ils réduisent l'effort de mélange et séduisent les utilisateurs grand public.

Pourquoi le monohydrate de créatine domine-t-il toujours ?

Le monohydrate de créatine représentait 79,62 % du chiffre d'affaires en 2025 car il dispose de la base de recherche la plus solide, d'une large notoriété et d'un long historique d'utilisation dans le soutien à la force et à la composition corporelle.

Dernière mise à jour de la page le: