Taille et Part du Marché du Transport Maritime de Conteneurs aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

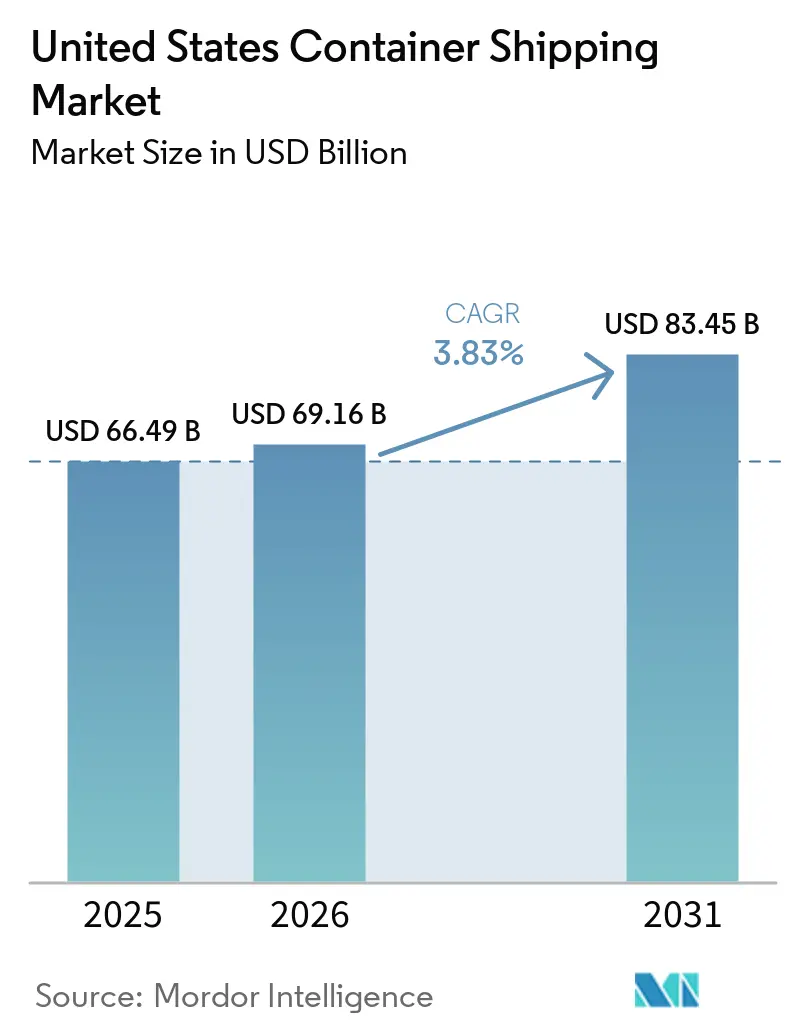

| Taille du marché de l'année de base (2025) | 66.49 Milliards de dollars |

| Taille du Marché (2026) | 69.16 Milliards de dollars |

| Taille du Marché (2031) | 83.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.83% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Transport Maritime de Conteneurs aux États-Unis par Mordor Intelligence

La taille du marché du transport maritime de conteneurs aux États-Unis devrait s'étendre de 66,49 milliards USD en 2025 et 69,16 milliards USD en 2026 à 83,45 milliards USD d'ici 2031, enregistrant un CAGR de 3,83% entre 2026 et 2031.

Le marché du transport maritime de conteneurs aux États-Unis est façonné par une réorientation progressive des cargaisons vers les ports de la côte Est et du golfe du Mexique, même si les volumes nationaux d'importation n'ont affiché qu'une croissance limitée en termes globaux. Les investissements des armateurs évoluent dans la même direction, avec de nouveaux projets de terminaux, des accords d'accès portuaire et des refontes de réseaux soutenant un changement plus durable dans la structure des routes commerciales. La demande de fret frigorifique rehausse la valeur du mix de cargaisons, car les marchandises pharmaceutiques et alimentaires nécessitent des équipements plus spécialisés et des normes de manutention plus strictes dans les ports clés. La concurrence devient plus sélective, la fiabilité des horaires, l'accès aux terminaux et la couverture des corridors pesant davantage que la seule concurrence tarifaire. Sur la période de prévision, le marché du transport maritime de conteneurs aux États-Unis devrait récompenser les opérateurs capables de combiner une performance réseau stable avec une exposition accrue aux flux de délocalisation de proximité, à la demande frigorifique et à l'expansion du Sud-Est et de la côte du golfe du Mexique.

Points Clés du Rapport

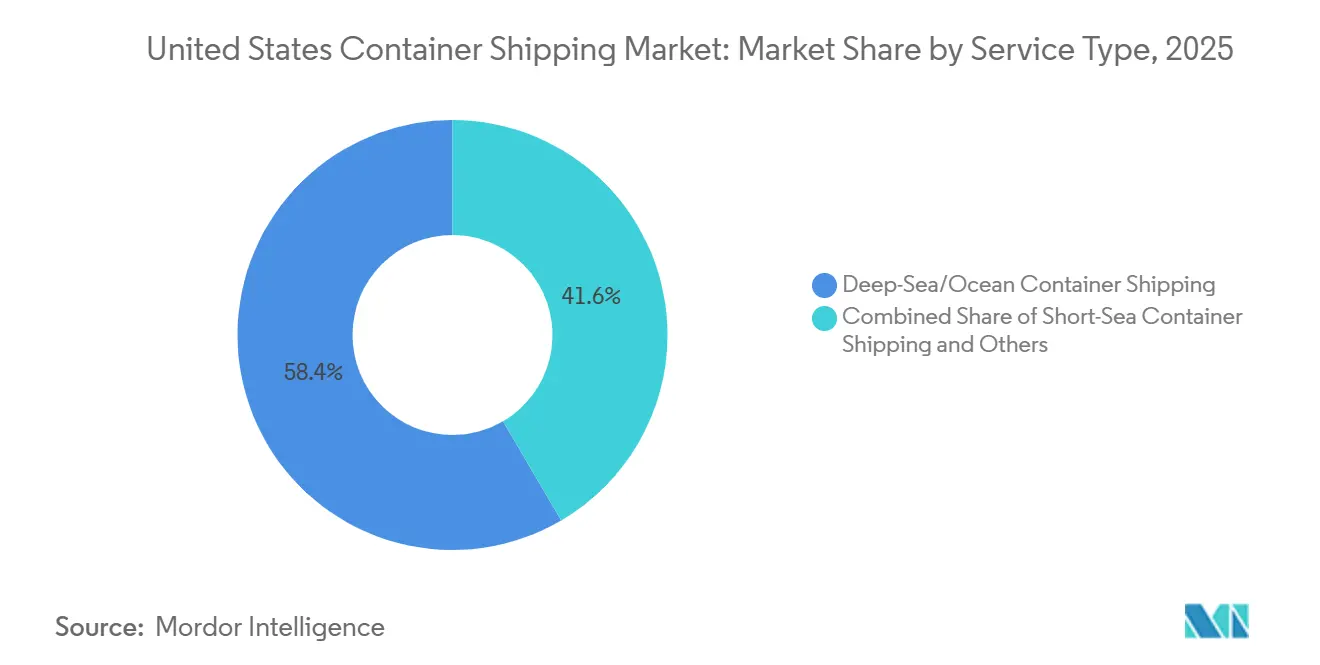

- Par type de service, le transport maritime de conteneurs en haute mer a représenté 58,44% de la taille du marché du transport maritime de conteneurs aux États-Unis en 2025, tandis que le transport maritime de conteneurs en cabotage devrait se développer à un CAGR de 4,81% jusqu'en 2031.

- Par type de conteneur, les conteneurs secs ont représenté 76,40% de la part du marché du transport maritime de conteneurs aux États-Unis en 2025, tandis que les conteneurs frigorifiques devraient croître à un CAGR de 7,43% jusqu'en 2031.

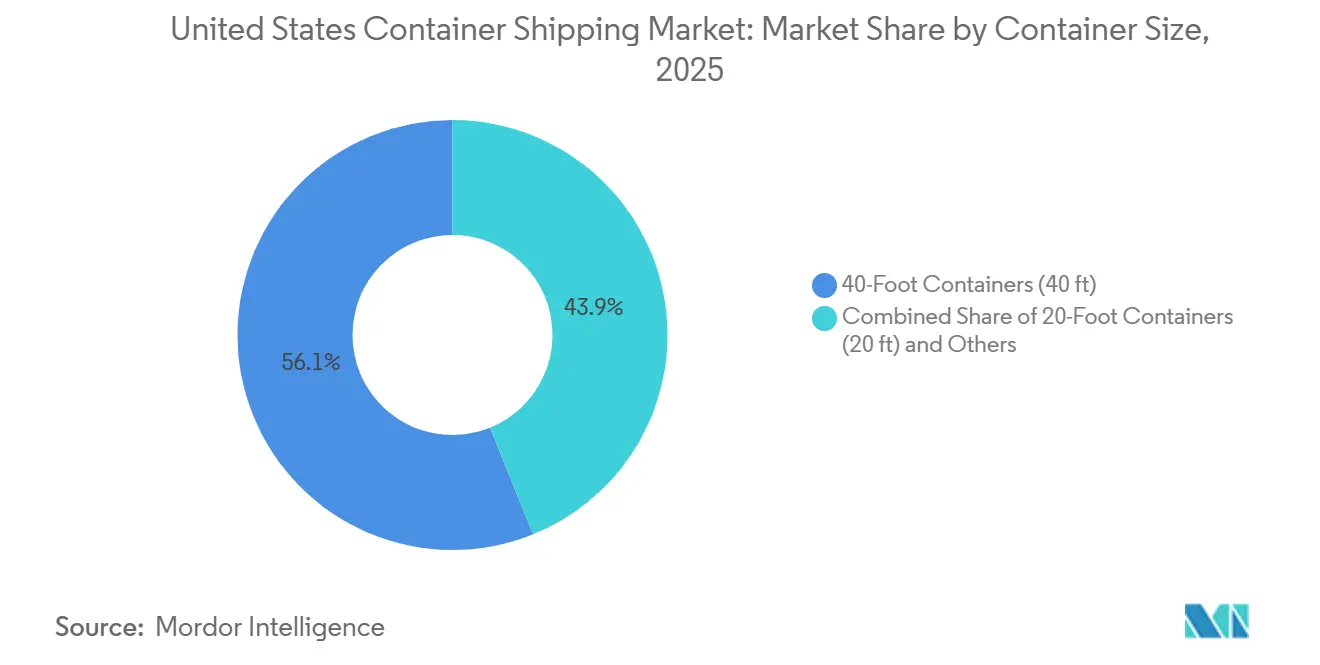

- Par taille de conteneur, les conteneurs de 40 pieds ont représenté 56,12% de la taille du marché du transport maritime de conteneurs aux États-Unis en 2025, tandis que les conteneurs de 20 pieds devraient progresser à un CAGR de 5,09% jusqu'en 2031.

- Par type de chargement, le chargement en conteneur complet a détenu 73,01% de la part du marché du transport maritime de conteneurs aux États-Unis en 2025, tandis que le groupage est prévu de croître à un CAGR de 6,83% jusqu'en 2031.

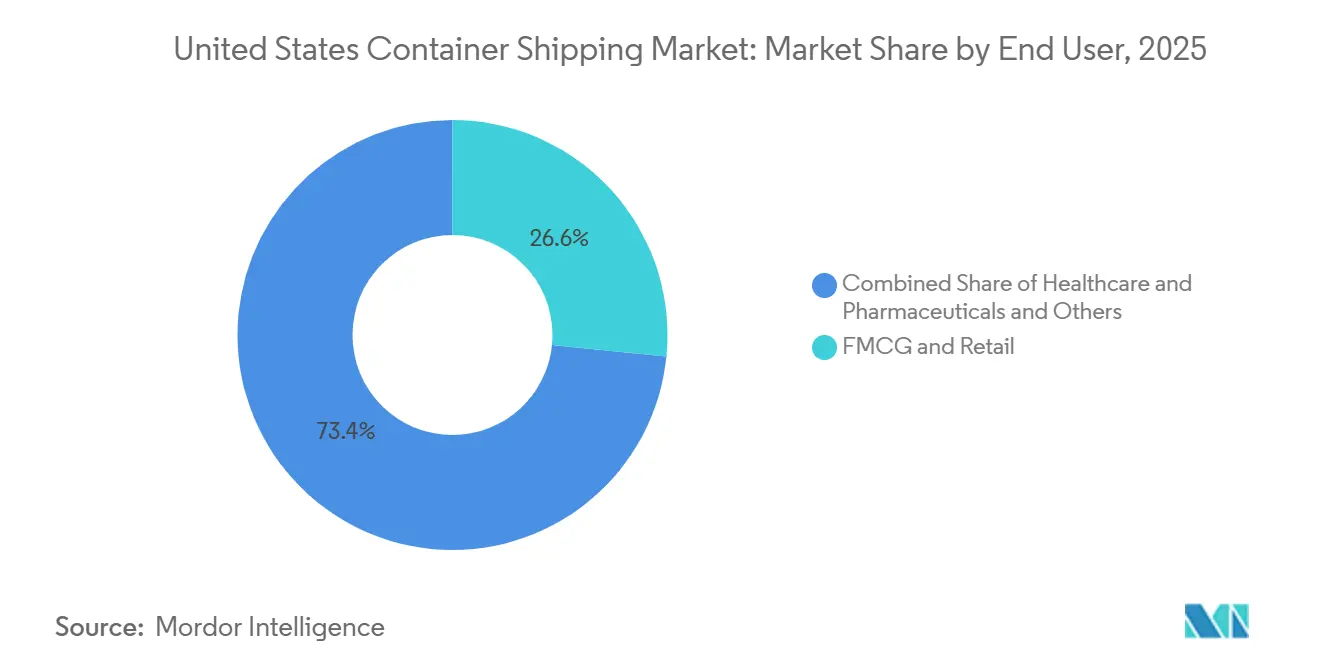

- Par secteur d'activité des utilisateurs finaux, le FMCG et le commerce de détail ont capté 26,59% de la taille du marché du transport maritime de conteneurs aux États-Unis en 2025, tandis que la santé et les produits pharmaceutiques devraient croître à un CAGR de 6,15% jusqu'en 2031.

- Par région, l'Ouest a détenu 27% de la part du marché du transport maritime de conteneurs aux États-Unis en 2025, tandis que le Sud-Est devrait croître à un CAGR de 5,15% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché du Transport Maritime de Conteneurs aux États-Unis

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Délocalisation de Proximité sur la Côte Est et Réorientation du Commerce avec le Mexique | +1.2% | Sud-Est, Nord-Est, Côte du Golfe | Moyen terme (2-4 ans) |

| Modernisation des Ports Américains et Investissements dans l'Automatisation | +0.7% | National, avec des gains précoces à Savannah, Long Beach, New York/New Jersey | Long terme (≥ 4 ans) |

| Croissance du Fret Frigorifique liée aux Importations de Produits de Santé et Alimentaires | +0.8% | National, concentré à Philadelphie, Savannah et Los Angeles | Moyen terme (2-4 ans) |

| Rééquilibrage du Réseau des Armateurs vers les Ports du Golfe et de la Côte Est des États-Unis | +0.5% | Côte du Golfe, Sud-Est | Court terme (≤ 2 ans) |

| Préférence des Chargeurs pour le FCL sur les Routes de Commerce de Détail Sensibles aux Délais | +0.4% | Côte Ouest, Nord-Est | Court terme (≤ 2 ans) |

| Demande de Fiabilité des Horaires et de Contrats Maritimes à Visibilité des Données | +0.3% | Mondial avec les hubs de la côte Ouest et de la côte Est des États-Unis | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Délocalisation de Proximité sur la Côte Est et Réorientation du Commerce avec le Mexique

Le marché du transport maritime de conteneurs aux États-Unis connaît un changement durable dans le routage des cargaisons, les approvisionnements se déplaçant de la Chine vers le Mexique et certaines parties de l'Asie du Sud-Est. La part de la Chine dans les importations totales de conteneurs aux États-Unis est passée de 40% à la mi-2024 à 28,8% à la mi-2025, tandis que l'Indonésie a enregistré une croissance de 34% de ses importations vers les États-Unis et la Thaïlande une croissance de 28% sur la même période. Cela a raccourci le trajet moyen pour une partie de la base de cargaisons entrantes et amélioré l'économie des trajets maritimes plus courts et du routage orienté vers le golfe du Mexique. Les ports de la côte Est nord-américaine ont augmenté leur part des conteneurs d'importation chargés aux États-Unis de 46% au T1 2025 à 46,8% au T1 2026, montrant que le changement de routage est déjà passé d'une réponse temporaire à un schéma commercial mesurable. À mesure que la délocalisation de proximité se consolide, le marché du transport maritime de conteneurs aux États-Unis devrait voir davantage de demande concentrée dans les corridors reliant les ports du golfe et de la côte Est avec les chaînes d'approvisionnement orientées vers le Mexique et l'Atlantique.

Modernisation des Ports Américains et Investissements dans l'Automatisation

La modernisation des ports renforce la base opérationnelle du marché du transport maritime de conteneurs aux États-Unis en améliorant la productivité des postes à quai, la capacité des grues et le flux de cargaisons côté terre. La distribution de 774 millions USD pour l'exercice 2025 sur 37 projets dans le cadre du Programme de Développement des Infrastructures Portuaires reflète l'ampleur du soutien public aux améliorations portuaires avant la fermeture de la fenêtre de financement actuelle. Les exploitants de terminaux investissent également directement, la modernisation du Port Elizabeth et de Los Angeles ajoutant des grues plus hautes pour les navires de plus grande taille, tandis que le projet de soutien ferroviaire Pier B à Long Beach améliore la capacité de manutention des cargaisons à l'intérieur des terres. Ces améliorations sont importantes car elles réduisent le temps d'immobilisation, améliorent l'efficacité de rotation et élargissent l'ensemble des ports capables de traiter des navires porte-conteneurs plus grands avec moins de contraintes opérationnelles. À terme, le marché du transport maritime de conteneurs aux États-Unis devrait bénéficier d'escales directes plus nombreuses et d'une moindre fuite des cargaisons discrétionnaires vers des alternatives non américaines, à mesure que les ports secondaires américains deviennent plus fiables et plus efficaces.

Croissance du Fret Frigorifique liée aux Importations de Produits de Santé et Alimentaires

Le marché du transport maritime de conteneurs aux États-Unis bénéficie d'un mix de cargaisons à plus haute valeur ajoutée, le trafic frigorifique se développant plus rapidement que la moyenne générale du marché. La demande de fret frigorifique est soutenue par les investissements dans la logistique de santé, notamment l'engagement de DHL de 2 milliards EUR (2,2 milliards USD) sur cinq ans, dont la moitié du budget est dirigée vers les Amériques. Le volet pharmaceutique est particulièrement important car la loi sur la sécurité de la chaîne d'approvisionnement en médicaments exige une documentation plus solide, une sérialisation et une traçabilité pour les mouvements de médicaments, soulignant la nécessité d'une manutention en chaîne du froid contrôlée et vérifiée[1]Source : Agence américaine des produits alimentaires et médicamenteux, "Loi sur la sécurité de la chaîne d'approvisionnement en médicaments," FDA, fda.gov. Il en résulte un flux d'importation plus spécialisé, centré sur un nombre limité de ports et de corridors logistiques qui desservent déjà les pôles de biotechnologie et de pharmacie. Cette concentration confère à certains terminaux un rôle plus fort sur le marché du transport maritime de conteneurs aux États-Unis, même lorsque les volumes frigorifiques totaux restent modestes par rapport aux cargaisons sèches.

Rééquilibrage du Réseau des Armateurs vers les Ports du Golfe et de la Côte Est des États-Unis

Les investissements des armateurs transforment une réponse commerciale en un changement structurel au sein du marché du transport maritime de conteneurs aux États-Unis. Le projet de Terminal International de Louisiane a engagé 1,78 milliard USD de financement et est conçu comme une installation majeure sur la côte du golfe capable de traiter les plus grands navires[2]Source : Port de la Nouvelle-Orléans, "Terminal International de Louisiane," Port NOLA, portnola.com. MSC a également révisé ses principaux services Asie-côte Est des États-Unis en 2026, ajoutant ou renforçant des liaisons directes de Xiamen vers Charleston, Savannah et New York en modifiant ses rotations Emerald, Empire et Amberjack. La structure United Ports LLC de CMA CGM sécurise également l'accès aux terminaux de Los Angeles et de New York et New Jersey, ce qui approfondit le lien entre la planification du réseau et les infrastructures fixes. Ces mouvements montrent que le marché du transport maritime de conteneurs aux États-Unis est désormais façonné autant par le contrôle des armateurs sur l'accès aux terminaux que par le choix des chargeurs sur les routes individuelles.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Surcapacité de Navires sur les Principales Boucles Transpacifiques et Transatlantiques | -1.0% | Échanges transocéaniques de la côte Ouest et de la côte Est | Moyen terme (2-4 ans) |

| Congestion Portuaire, Risque de Perturbation du Travail et Volatilité des Temps d'Immobilisation | -0.5% | National, concentré à Los Angeles, Long Beach et New York, New Jersey. | Court terme (≤ 2 ans) |

| Volatilité de la Politique Commerciale Américaine et Incertitude des Réservations liée aux Droits de Douane | -0.7% | National, plus aigu sur les routes transpacifiques Asie-États-Unis | Court terme (≤ 2 ans) à Moyen terme (2-4 ans) |

| Déséquilibre des Équipements, en Particulier les Conteneurs Frigorifiques et les Cubes Hauts de 40 Pieds | -0.3% | National, avec un déséquilibre frigorifique plus marqué aux ports d'entrée de la côte Est | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Surcapacité de Navires sur les Principales Boucles Transpacifiques et Transatlantiques

Le principal frein à court terme sur le marché du transport maritime de conteneurs aux États-Unis est un excédent mondial de capacité de navires. La flotte cellulaire mondiale a dépassé 33,6 millions d'EVP en mars 2026 et une grande partie du carnet de commandes 2026-2028 est concentrée dans de très grands navires, ce qui accroît la pression sur les routes long-courriers desservant les États-Unis. La faible activité de démolition en 2024 et 2025 a également retardé l'ajustement des capacités et repoussé le problème d'offre dans la fenêtre de prévision actuelle. Pour les chargeurs, cela peut soutenir des taux plus souples à court terme, mais cela augmente également le risque que les armateurs les plus faibles perdent du terrain ou cherchent à se consolider lorsque les prix restent sous pression. Le marché du transport maritime de conteneurs aux États-Unis fait donc face à des effets mitigés, avec des avantages à court terme pour les clients grâce à des taux de fret plus bas, mais une pression stratégique plus lourde sur la rentabilité des armateurs et la discipline des routes.

Congestion Portuaire, Risque de Perturbation du Travail et Volatilité des Temps d'Immobilisation

Le risque de congestion reste un frein opérationnel significatif sur l'ensemble du marché du transport maritime de conteneurs aux États-Unis, même après l'amélioration des conditions de débit par rapport aux pires perturbations observées les années précédentes. Les volumes d'importation de conteneurs aux États-Unis sont tombés à 2,3 millions d'EVP en avril 2026, tandis que Long Beach a également enregistré une baisse de 5,7% pour le mois, ce qui souligne la rapidité avec laquelle les perturbations externes peuvent modifier l'activité des terminaux. Les ports secondaires font encore face à des lacunes en matière de fidélisation de la main-d'œuvre et de numérisation des processus, ce qui rend leurs performances moins stables lorsque les cargaisons sont détournées des plus grands ports d'entrée. Les armateurs ont déjà réagi en ajustant les rotations portuaires pour réduire l'exposition aux terminaux les plus encombrés, indiquant que la planification du réseau est façonnée à la fois par le risque côté terre et la capacité maritime[3]Source : MSC, "Mise à jour du réseau MSC, Nouvelles rotations portuaires pour les routes commerciales Asie vers la côte Est des États-Unis," avis MSC cité dans le projet, msc.com. Des temps d'immobilisation plus élevés réduisent également la disponibilité des châssis, l'accès aux prises frigorifiques et la rotation des équipements, imposant une charge de coûts plus importante aux petits chargeurs qui ne bénéficient pas d'une priorité contractuelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : Les Routes de Cabotage Gagnent en Pertinence aux Côtés de l'Échelle de la Haute Mer

Le transport maritime de conteneurs en haute mer a représenté 58,44% de la part du marché du transport maritime de conteneurs aux États-Unis en 2025, ce qui en fait la base de revenus principale pour l'ensemble du système. Sa prédominance est venue des boucles transpacifiques et transatlantiques bien établies qui relient les ports américains aux centres de fabrication en Asie et en Europe. Cette échelle est restée importante en 2025 car les grands détaillants, les acheteurs industriels et les fabricants dépendants des importations continuaient de s'appuyer sur ces routes pour les volumes de cargaisons les plus élevés. Dans le même temps, la pression tarifaire et la diversification des approvisionnements ont affaibli la certitude qui soutenait auparavant les meilleures économies des lignes principales Chine-États-Unis. Le marché du transport maritime de conteneurs aux États-Unis a donc continué de dépendre des services de haute mer, mais la forme de la demande au sein de ce segment est devenue moins concentrée autour d'un seul pays d'origine.

La croissance la plus rapide dans cette catégorie se déplace vers le transport maritime de cabotage, qui devrait se développer à un CAGR de 4,81% jusqu'en 2031. Cette croissance est liée à la délocalisation de proximité au Mexique, à l'activité des feeders des Caraïbes et au développement du corridor de la côte du golfe, qui créent des volumes plus viables pour les mouvements maritimes à courte et moyenne distance. Le remaniement des alliances en 2025 et 2026 a modifié la conception des horaires et la couverture des paires de ports pour les chargeurs utilisant les réseaux de haute mer. À mesure que les structures de service évoluent, les routes de cabotage gagnent en importance car elles soutiennent le transfert flexible des cargaisons entre les nouveaux points d'approvisionnement et les ports d'entrée croissants de la côte Est et du golfe. Au sein du secteur du transport maritime de conteneurs aux États-Unis, ce segment n'est plus simplement une couche de soutien secondaire, car il devient une voie de croissance plus directe pour les ports et les armateurs exposés au commerce de proximité.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Type de Conteneur : Le Fret Frigorifique Rehausse la Valeur Tandis que les Conteneurs Secs Maintiennent la Base

Les conteneurs secs ont représenté 76,40% de la taille du marché du transport maritime de conteneurs aux États-Unis en 2025, ce qui reflète la grande variété de cargaisons standard qui se déplacent sans contrôle de température. Les vêtements, l'électronique, les pièces industrielles, les articles ménagers et les expéditions de commerce de détail général ont tous maintenu ce segment fermement en tête. Sa large base signifie également que même de petits changements dans la demande de détail ou les commandes de fabrication peuvent faire évoluer le chiffre d'affaires total du marché de manière visible. Le déclin des importations d'origine chinoise en 2025 a affaibli l'utilisation des conteneurs secs sur les principales routes transpacifiques, mais n'a pas diminué le rôle central du segment dans les flux de cargaisons nationaux. Les nouvelles commandes de navires visant principalement la capacité standard montrent également que les armateurs considèrent toujours les conteneurs secs comme la principale plateforme de débit pour le marché du transport maritime de conteneurs aux États-Unis.

Les conteneurs frigorifiques devraient croître à un CAGR de 7,43% jusqu'en 2031, ce qui en fait le type de conteneur à la croissance la plus rapide. Cela reflète une demande plus forte pour la logistique pharmaceutique et alimentaire, mais le volet pharmaceutique bénéficie d'un soutien politique plus durable en raison des exigences de traçabilité et de manutention imposées par la réglementation américaine sur les médicaments. Les réglementations environnementales augmentent les besoins de modernisation et de remplacement des équipements pour les flottes capables de transport frigorifique, augmentant ainsi l'intensité capitalistique de ce segment. Les ports de la côte Est ayant des liens établis avec les secteurs de la santé et des sciences de la vie sont les mieux placés pour en bénéficier, car ils soutiennent déjà les routines de conformité, d'entreposage et de manutention requises pour ces cargaisons. Dans le secteur du transport maritime de conteneurs aux États-Unis, la croissance du fret frigorifique modifie donc la stratégie en matière d'équipements, les priorités des terminaux et le mix de valeur plus qu'elle ne modifie le volume total de boîtes.

Par Taille de Conteneur : Les Unités de Quarante Pieds Mènent Tandis que les Unités de Vingt Pieds Améliorent leur Dynamique

Les conteneurs de 40 pieds ont détenu 56,12% de la part du marché du transport maritime de conteneurs aux États-Unis en 2025, ce qui en fait la boîte standard pour la distribution d'importations à volume élevé. Leur prédominance reflète les besoins des grands détaillants et des principaux systèmes de distribution intérieure qui privilégient une meilleure utilisation cubique sur les mouvements par navire, rail et camion. Le segment bénéficie également du rôle important des boîtes à grande hauteur dans les mouvements transpacifiques long-courriers, où la densité des cargaisons correspond souvent au format de quarante pieds. Les commandes de grands navires destinés aux corridors à plus fort volume entre l'Asie de l'Est et les États-Unis soutiennent la position de ce segment car ils sont conçus autour de la même logique commerciale de ligne principale. En termes de revenus, l'unité de quarante pieds reste l'indicateur le plus clair du flux de cargaisons courant au sein du marché du transport maritime de conteneurs aux États-Unis.

Les conteneurs de 20 pieds devraient croître à un CAGR de 5,09% jusqu'en 2031, le taux le plus rapide parmi les segments de taille. Cette croissance est liée aux marchandises lourdes, aux produits chimiques, aux matières premières et aux chargements d'exportation agricoles sélectionnés qui s'adaptent plus efficacement à la boîte plus petite. À mesure que les routes d'exportation se redressent et que les schémas d'approvisionnement continuent d'évoluer, la demande de conteneurs de vingt pieds devient plus visible sur les services Pacifique et Atlantique. Le segment bénéficie également de conceptions de services à emplacements mixtes, qui permettent aux armateurs de faire correspondre différents profils de cargaisons au sein d'une même structure de route. Même ainsi, le déséquilibre des équipements reste un défi sur l'ensemble du marché du transport maritime de conteneurs aux États-Unis, car les hubs d'importation à forte demande continuent de créer une pression de repositionnement, en particulier pour les conteneurs à grande hauteur de 40 pieds.

Par Type de Chargement : Le FCL Maintient le Contrôle des Revenus Tandis que le LCL Bénéficie de la Fragmentation des Approvisionnements

Le chargement en conteneur complet a représenté 73,01% de la part du marché du transport maritime de conteneurs aux États-Unis en 2025, lui conférant la position dominante dans les revenus par type de chargement. Les grands détaillants, les constructeurs automobiles et les expéditeurs d'électronique ont privilégié le FCL car il offre une manutention plus simple, des délais de transit plus prévisibles et un meilleur contrôle du calendrier. La fiabilité des horaires est devenue un argument de vente plus fort pour les cargaisons sous contrat premium, ce qui soutient le modèle FCL là où le calendrier compte plus que le seul prix. Les règles de manutention pharmaceutique soutiennent également ce segment, car les cargaisons consolidées créent une complexité documentaire et procédurale supplémentaire pour certaines marchandises réglementées. En conséquence, le FCL continue d'ancrer la base opérationnelle du marché du transport maritime de conteneurs aux États-Unis même lorsque l'environnement tarifaire se détend.

Le LCL devrait croître à un CAGR de 6,83% jusqu'en 2031, ce qui en fait le type de chargement à la croissance la plus rapide. Cette hausse est liée à la diversification des approvisionnements, les importateurs combinant désormais des expéditions plus petites provenant de multiples origines plutôt que de s'appuyer sur un seul grand fournisseur en Chine. Cela crée des besoins de consolidation plus fréquents et augmente la valeur des services logistiques flexibles à l'intérieur des terres et côté port. Les armateurs et les partenaires intermodaux répondent avec des produits ciblant les petits lots de cargaisons et la distribution intérieure sensible aux délais, en particulier pour les corridors de fret liés au Midwest. Dans le marché du transport maritime de conteneurs aux États-Unis, le LCL gagne en pertinence non pas parce qu'il menace la domination du FCL, mais parce que les profils d'expédition de nombreux importateurs deviennent plus fragmentés.

Par Secteur d'Activité des Utilisateurs Finaux : Le Commerce de Détail Mène en Volume Tandis que la Santé Augmente la Densité de Valeur

Le FMCG et le commerce de détail ont représenté 26,59% de la part du marché du transport maritime de conteneurs aux États-Unis en 2025, maintenant leur position de plus grand segment d'utilisateurs finaux. Cette position est venue du large éventail de biens de consommation qui transitent chaque jour par les ports américains, notamment les vêtements, les articles ménagers, les aliments emballés et l'électronique. Le segment est resté important même si le pré-chargement lié aux droits de douane au début de 2025 a été suivi d'une activité plus faible plus tard dans l'année, ce qui a rendu le schéma de demande moins stable que son échelle globale ne le suggérait. Les cargaisons manufacturières et automobiles sont également restées importantes au cours de la même période, en particulier dans les ports bénéficiant d'un bon accès ferroviaire intérieur vers les centres industriels. Même au milieu de la volatilité, les flux liés aux consommateurs et au commerce de détail ont continué de définir le rythme de base du marché du transport maritime de conteneurs aux États-Unis.

La santé et les produits pharmaceutiques devraient croître à un CAGR de 6,15% jusqu'en 2031, ce qui en fait le groupe d'utilisateurs finaux à la croissance la plus rapide. Sa progression reflète le besoin de composants sous contrôle de température, de documentation spécialisée et de manutention réglementée pour les intrants importés et les produits finis. L'utilisation croissante des Zones de Commerce Extérieur à proximité des grands complexes portuaires approfondit la fidélisation des cargaisons dans certains ports d'entrée et modifie la demande locale d'entrepôts. Étant donné que la charge de conformité couvre les douanes, la réglementation des médicaments et les règles relatives aux substances contrôlées, seul un nombre limité de complexes portuaires peut servir efficacement l'ensemble des cargaisons pharmaceutiques. Cela confère à la santé un rôle stratégique plus fort sur le marché du transport maritime de conteneurs aux États-Unis que sa part actuelle seule ne le suggérerait.

Analyse Géographique

L'Ouest a détenu 27% de la part du marché du transport maritime de conteneurs aux États-Unis en 2025, ce qui en fait le plus grand segment régional unique par chiffre d'affaires. Sa position repose sur le complexe de la baie de San Pedro, où Los Angeles et Long Beach restent le plus grand groupe de ports d'entrée de conteneurs de l'hémisphère occidental. Los Angeles a traité 890 861 EVP en avril 2026 et a enregistré une croissance de 5,7%, tandis que Long Beach a traité 817 992 EVP et a enregistré une baisse de 5,7% le même mois, montrant que les performances peuvent diverger même au sein du même système régional. La modernisation à Los Angeles a également renforcé l'argument de la côte Ouest pour des escales de navires plus grands et a contribué à protéger le débit face à une concurrence croissante de l'Est. Même ainsi, la croissance de la côte Ouest sur le long terme a été plus plate que son statut historique ne le suggérerait.

Le Sud-Est est la région à la croissance la plus rapide, la taille du marché du transport maritime de conteneurs aux États-Unis pour cette géographie devant progresser à un CAGR de 5,15% jusqu'en 2031. L'expansion des postes à quai et du réseau ferroviaire intérieur de Savannah renforce cette trajectoire en étendant la portée du port vers les principaux corridors de fabrication et de distribution. Les escales directes des armateurs se développent également, notamment des services reliant les ports du Sud-Est au Vietnam et aux flux de cargaisons d'origine asiatique plus large. Les investissements sur la côte du golfe s'alignent sur cette direction car le Terminal International de Louisiane ajoute une capacité future à la zone de croissance plus large du Sud-Est et du golfe. Le Nord-Est représente toujours une part significative des revenus via New York et New Jersey, tandis que le Midwest reste central en tant que destination intérieure pour les flux intermodaux des deux côtes.

Le Sud-Ouest et le Midwest ont des parts côtières directes plus petites, mais ils sont importants car ils absorbent et redirigent les flux de conteneurs lorsque les principaux ports d'entrée sont sous pression. Le rôle de Houston est en hausse avec des engagements d'infrastructure soutenus par les armateurs et un intérêt accru pour le routage par le golfe lié au rééquilibrage du réseau. Les ports de la côte Est ont augmenté leur part des importations américaines chargées de 46% au T1 2025 à 46,8% au T1 2026, tandis que la côte Ouest a enregistré une baisse des importations au cours de la même période, confirmant le changement directionnel déjà visible dans la stratégie des armateurs[4]Source : Phaata, "Rapport T1 2026, Les Ports de la Côte Est Nord-Américaine Gagnent des Parts de Marché Malgré une Baisse du Débit," Phaata, phaata.com. Les ports d'entrée établis conservent également un avantage car les processus de douane, d'inspection et de contrôle des navires de longue date créent des barrières pour les alternatives émergentes cherchant à attirer des escales directes de lignes principales.

Paysage Concurrentiel

Le marché du transport maritime de conteneurs aux États-Unis reste modérément à fortement concentré au niveau des armateurs, MSC, Maersk, CMA CGM, COSCO Shipping et Hapag-Lloyd contrôlant la plus grande part de la capacité long-courrier déployée. MSC seul exploite une flotte de plus de 7,26 millions d'EVP et représente 21,5% de la capacité mondiale, ce qui lui confère une échelle inhabituelle à la fois en tant qu'opérateur et investisseur en infrastructures. Son rôle dans le projet de Terminal International de Louisiane montre comment l'intégration verticale va au-delà de la propriété des navires pour s'étendre à l'accès sécurisé aux ports américains. L'acquisition prévue de ZIM par Hapag-Lloyd pour 4,2 milliards USD portera sa part mondiale à 9,2% et créera une flotte combinée de plus de 3 millions d'EVP, comprenant plus de 400 navires. Cet accord renforcera également la position de Gemini dans les échanges américains et intensifiera la pression sur les alliances concurrentes et les accords de partage de navires.

La fiabilité des horaires est désormais l'un des différenciateurs non tarifaires les plus clairs sur le marché du transport maritime de conteneurs aux États-Unis. La Coopération Gemini a maintenu une fiabilité supérieure à 90% tout au long de sa première période d'exploitation et a également remporté le prix de performance des armateurs de la Northwest Seaport Alliance pour la période de décembre 2025 à mai 2026. Cela est important car les cargaisons premium de commerce de détail, de santé et d'électronique se tournent vers des services plus fiables plutôt que vers des taux de fret simplement plus bas. CMA CGM adopte une approche similaire à long terme via la structure United Ports LLC, qui sécurise l'exposition aux terminaux de Los Angeles et de New York et New Jersey tout en soutenant la flexibilité future du réseau. Il en résulte un champ concurrentiel où les armateurs les plus forts associent la capacité de transport à des points d'accès physiques difficiles à reproduire.

Il existe également un deuxième niveau de concurrence autour de la pertinence nationale et régionale. Matson et Crowley opèrent sur des routes nationales liées à la loi Jones où les armateurs mondiaux de haute mer ne sont pas en concurrence directe, ce qui protège un espace distinct au sein du marché plus large du transport maritime de conteneurs aux États-Unis. Le programme de navires de classe Aloha alimentés au GNL de Matson soutient cette position en renouvelant la capacité de la flotte pour Hawaï et les échanges connexes. Les améliorations de service direct de COSCO et ses offres de transit orientées vers le commerce électronique montrent que la conception de services numériques et la visibilité des cargaisons deviennent également des outils utiles pour attirer le fret à valeur moyenne et sensible aux délais. L'avantage concurrentiel sur ce marché se répartit donc entre l'échelle, la fiabilité, le contrôle des infrastructures et la conception des produits plutôt que de reposer uniquement sur la capacité des navires.

Leaders du Secteur du Transport Maritime de Conteneurs aux États-Unis

Mediterranean Shipping Company (MSC)

A.P. Moller - Maersk A/S

CMA CGM Group

COSCO SHIPPING Holdings Co., Ltd.

Hapag-Lloyd AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : MSC a restructuré ses trois principaux services Asie vers la côte Est des États-Unis, Empire, Amberjack et Emerald, remplaçant les escales portuaires encombrées et accordant à Xiamen un accès direct à Charleston, Savannah et New York sur le service Emerald. La restructuration est conçue pour améliorer la fiabilité des horaires sur les routes Chine-côte Est des États-Unis avant la haute saison.

- Mars 2026 : Terminal Investment Limited de MSC, Ports America et Port NOLA ont officiellement constitué Louisiana International Terminal Holdings LLC pour développer et exploiter le Terminal International de Louisiane dans la paroisse de Saint-Bernard, en Louisiane.

- Février 2026 : Hapag-Lloyd a signé un accord de fusion définitif pour acquérir 100% de ZIM Integrated Shipping Services à 35 USD par action en espèces, pour un total d'environ 4,2 milliards USD.

- Janvier 2026 : CMA CGM et Stonepeak ont lancé United Ports LLC, une coentreprise soutenue par un investissement de 2,4 milliards USD de Stonepeak pour une participation de 25% dans 10 terminaux exploités par CMA CGM dans le monde, dont Fenix Marine Services à Los Angeles et Port Liberty à New York et New Jersey.

Périmètre du Rapport sur le Marché du Transport Maritime de Conteneurs aux États-Unis

| Transport Maritime de Conteneurs en Haute Mer |

| Transport Maritime de Conteneurs en Cabotage |

| Transport Maritime de Conteneurs par Feeders et Côtier/National |

| Conteneurs Secs (Usage Général) |

| Conteneurs Frigorifiques |

| Conteneurs de 20 Pieds (20 pi) |

| Conteneurs de 40 Pieds (40 pi) |

| Autres Tailles Spécialisées |

| Chargement en Conteneur Complet (FCL) |

| Groupage (LCL) |

| FMCG et Commerce de Détail |

| Fabrication et Automobile |

| Santé et Produits Pharmaceutiques |

| Équipements Électroniques et Électriques |

| Produits Chimiques Industriels et Matières Premières |

| Autres |

| Nord-Est |

| Sud-Est |

| Midwest |

| Sud-Ouest |

| Ouest |

| Par Type de Service | Transport Maritime de Conteneurs en Haute Mer |

| Transport Maritime de Conteneurs en Cabotage | |

| Transport Maritime de Conteneurs par Feeders et Côtier/National | |

| Par Type de Conteneur | Conteneurs Secs (Usage Général) |

| Conteneurs Frigorifiques | |

| Par Taille de Conteneur | Conteneurs de 20 Pieds (20 pi) |

| Conteneurs de 40 Pieds (40 pi) | |

| Autres Tailles Spécialisées | |

| Par Type de Chargement | Chargement en Conteneur Complet (FCL) |

| Groupage (LCL) | |

| Par Secteur d'Activité des Utilisateurs Finaux | FMCG et Commerce de Détail |

| Fabrication et Automobile | |

| Santé et Produits Pharmaceutiques | |

| Équipements Électroniques et Électriques | |

| Produits Chimiques Industriels et Matières Premières | |

| Autres | |

| Par Région | Nord-Est |

| Sud-Est | |

| Midwest | |

| Sud-Ouest | |

| Ouest |

Questions Clés Répondues dans le Rapport

Quelle est la perspective de valeur pour 2031 du transport maritime de conteneurs aux États-Unis ?

Le marché du transport maritime de conteneurs aux États-Unis devrait atteindre 83,45 milliards USD d'ici 2031 contre 69,16 milliards USD en 2026, avec un CAGR de 3,83% sur 2026-2031.

Quel type de service mène actuellement les revenus ?

Le transport maritime de conteneurs en haute mer a dominé le marché en 2025 avec une part de 58,44%, soutenu par les principales boucles commerciales transpacifiques et transatlantiques.

Quel type de conteneur connaît la croissance la plus rapide ?

Les conteneurs frigorifiques devraient connaître la croissance la plus rapide à un CAGR de 7,43% jusqu'en 2031, portés par la demande de chaîne du froid pharmaceutique et alimentaire.

Pourquoi le Sud-Est croît-il plus vite que les autres régions des États-Unis ?

Le Sud-Est devrait croître à un CAGR de 5,15% car Savannah et les corridors voisins bénéficient d'escales directes d'armateurs, d'améliorations des postes à quai et d'une portée ferroviaire intérieure.

Qu'est-ce qui stimule la croissance des expéditions en groupage ?

Le LCL devrait croître à un CAGR de 6,83% car les approvisionnements se répartissent sur davantage de pays, entraînant davantage d'expéditions en petits lots et à origines multiples.

Quelle est la concentration de la concurrence parmi les principaux armateurs ?

La concurrence est centrée sur un groupe limité de grands armateurs mondiaux, mais le marché offre encore de la place pour les spécialistes régionaux et nationaux sur certaines routes.

Dernière mise à jour de la page le: