Taille et Part du Marché du Foin de Luzerne aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

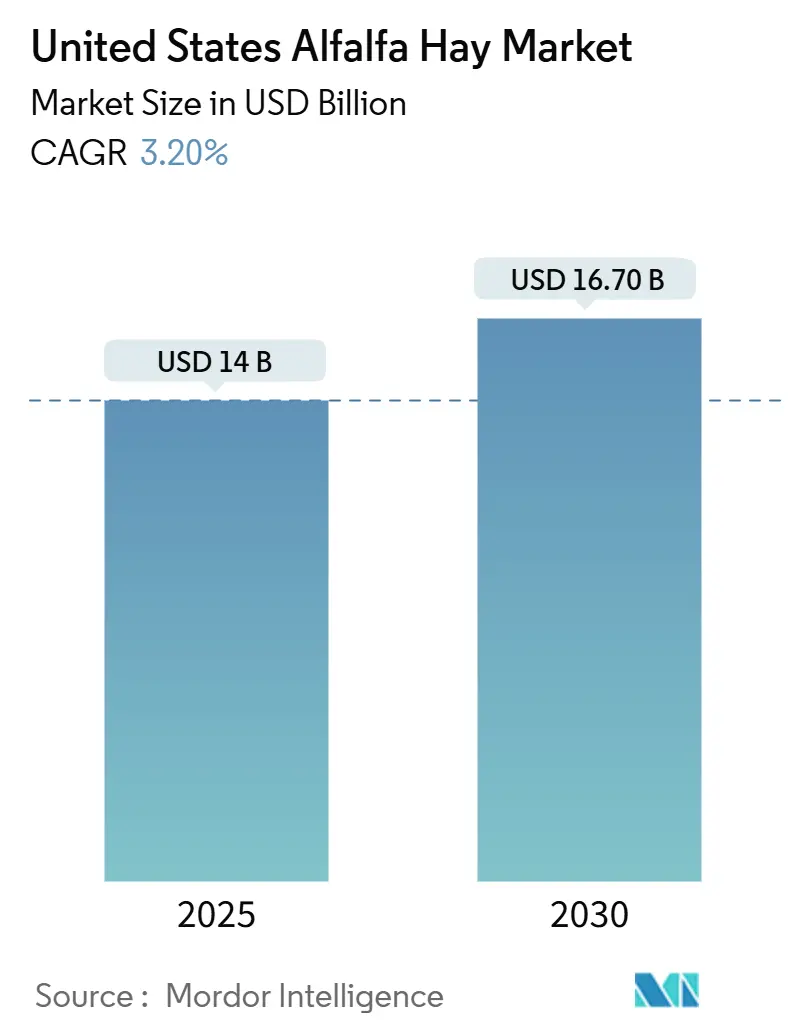

| Taille du Marché (2025) | 14 Milliards de dollars |

| Taille du Marché (2030) | 16.70 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.20% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Foin de Luzerne aux États-Unis par Mordor Intelligence

La taille du marché du foin de luzerne aux États-Unis s'établit à 14,0 milliards USD en 2025 et devrait atteindre 16,7 milliards USD d'ici 2030, reflétant un CAGR de 3,2% sur la période de prévision. La demande soutenue des exploitations laitières et bovines, le développement des ventes à l'étranger et le rôle de la culture dans les projets de crédits carbone soutiennent cette progression régulière. Les pressions concurrentielles restent modérées, mais les producteurs adoptant des semences hybrides, l'irrigation de précision et la technologie de détection de l'humidité réalisent des gains progressifs en matière de rendement et d'utilisation de l'eau [1]Source : Service National des Statistiques Agricoles de l'USDA, « Résumé de la Production des Cultures 2024 », nass.usda.gov. Les contraintes structurelles liées aux allocations d'eau dans le Sud-Ouest et le contrôle réglementaire des émissions de méthane entérique tempèrent les perspectives, mais les primes plus élevées sur les protéines du lait et les flux de revenus issus des compensations carbone maintiennent un récit de croissance positif pour le marché du foin de luzerne aux États-Unis.

Principaux Enseignements du Rapport

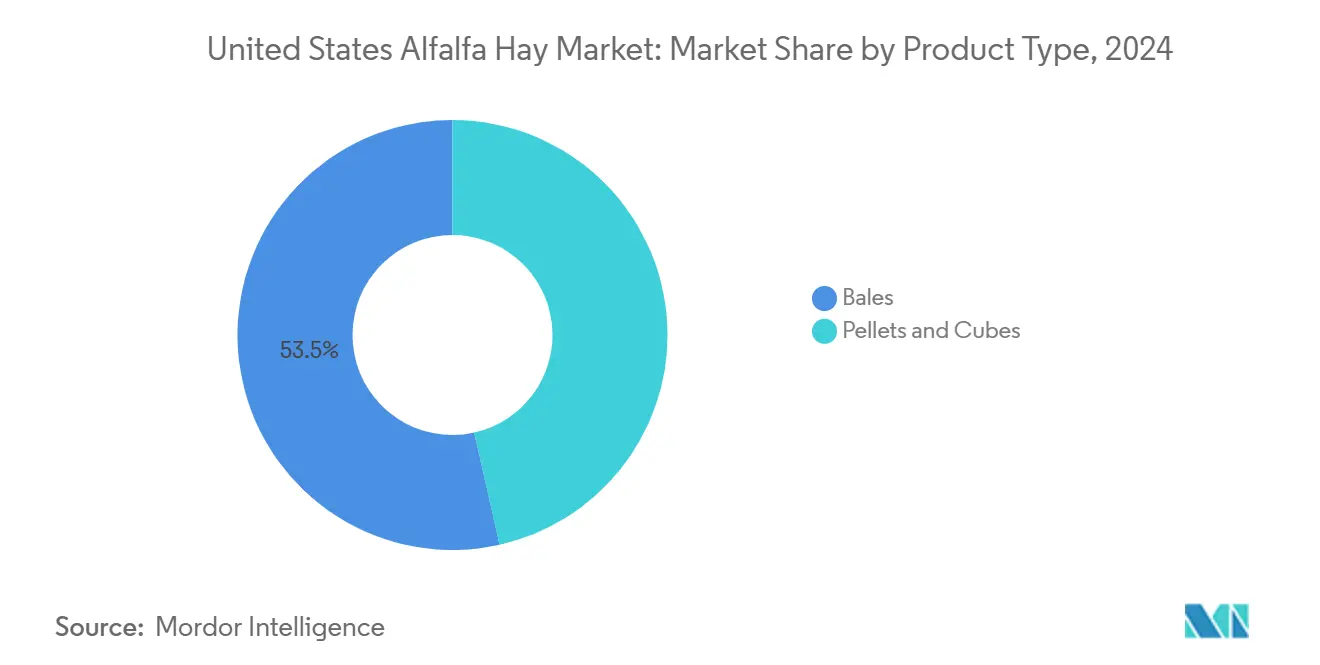

- Par type de produit, les balles ont dominé avec une part de revenus de 53,5% du marché du foin de luzerne aux États-Unis en 2024, tandis que les granulés progressent à un CAGR de 3,0% jusqu'en 2030.

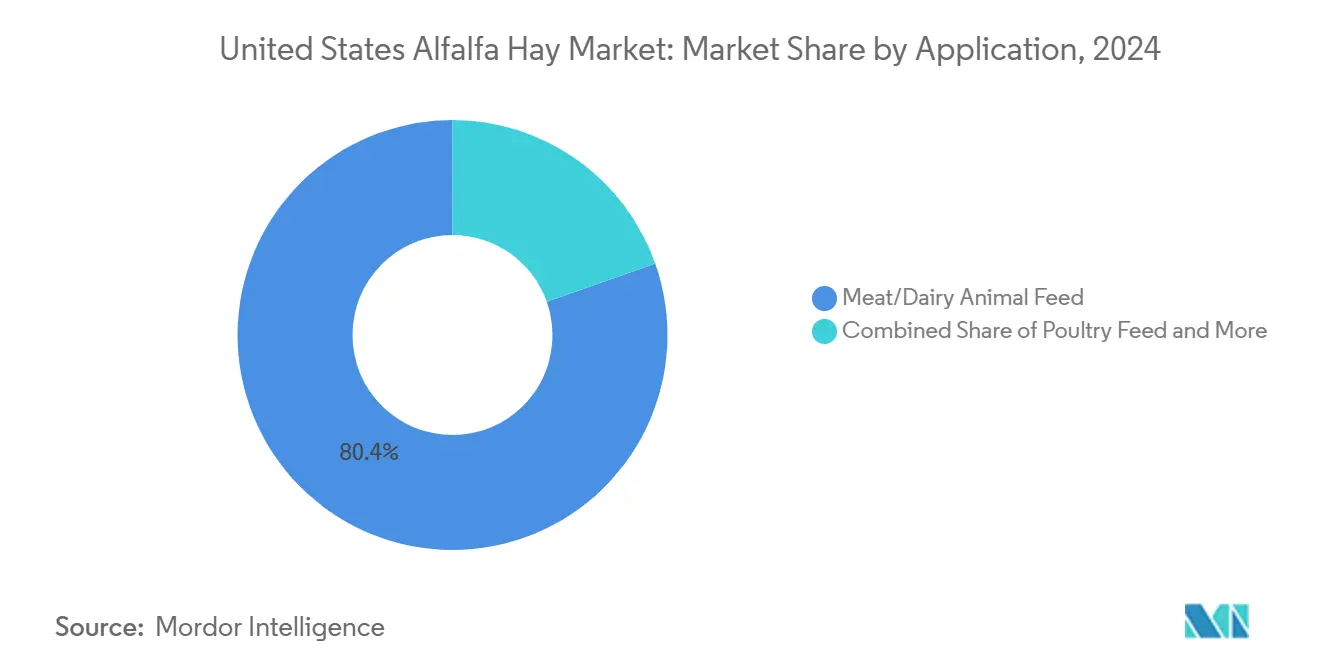

- Par application, l'alimentation des animaux à viande et laitiers représentait 80,4% de la taille du marché du foin de luzerne aux États-Unis en 2024 et devrait se développer à un CAGR de 4,1% jusqu'en 2030.

Tendances et Perspectives du Marché du Foin de Luzerne aux États-Unis

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Croissance de la production industrielle d'élevage et demande en protéines animales | +0.9% | National, concentré dans la Vallée Centrale de Californie, la Plaine de la Rivière Snake en Idaho, le Wisconsin | Moyen terme (2 à 4 ans) |

| Adoption croissante de variétés de semences de luzerne hybrides | +0.6% | National, gains précoces en Californie, Idaho, Washington | Long terme (≥ 4 ans) |

| Réduction des surfaces de pâturage dans les zones clés des États-Unis | +0.5% | Grandes Plaines (Kansas, Nebraska, Oklahoma), Ouest Intermontagnard (Montana, Wyoming) | Moyen terme (2 à 4 ans) |

| Forte demande étrangère pour les exportations de foin de qualité supérieure des États-Unis | +0.7% | Zones de production de la Côte Ouest (Vallée Impériale de Californie, Bassin de Columbia), terminaux d'exportation de la Côte du Golfe | Court terme (≤ 2 ans) |

| Monétisation de la séquestration du carbone dans le sol par la luzerne via des programmes de crédits carbone | +0.3% | National, concentration pilote dans le Midwest et les Plaines du Nord | Long terme (≥ 4 ans) |

| Utilisation plus large de la technologie d'irrigation par détection de l'humidité réduisant le risque de production | +0.4% | Ouest semi-aride (Californie, Arizona, Nevada, Idaho) | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la Production Industrielle d'Élevage et Demande en Protéines Animales

Les grandes laiteries commerciales intensifient l'inclusion de luzerne pour augmenter les rendements en protéines du lait, en s'orientant vers des rations contenant 18% à 22% de matière sèche de luzerne, la digestibilité des fibres au détergent neutre favorisant une ingestion plus élevée [2]Source : Grev, A.M., « Digestibilité des Fibres au Détergent Neutre dans la Luzerne », Journal of Dairy Science, journalofdairyscience.org. Les méga-laiteries en Californie et en Idaho, hébergeant chacune 5 000 à 15 000 vaches, concluent des contrats pluriannuels garantissant une qualité de fourrage constante. Les parcs d'engraissement bovins élargissent également l'utilisation de la luzerne dans les phases de pré-engraissement pour améliorer le gain moyen quotidien. Bien que le troupeau laitier national soit resté stable à 9,4 millions de têtes en 2024, la production de lait par vache a augmenté de 1,8%, soulignant les gains de productivité qui soutiennent la demande pour le marché du foin de luzerne aux États-Unis. La tendance est renforcée par les contrats à terme sur le lait de Classe III récompensant les primes en matières grasses et en protéines, incitant à l'alimentation continue avec des fourrages de haute qualité.

Adoption Croissante de Variétés de Semences de Luzerne Hybrides

Les cultivars hybrides offrent 8% à 10% de fibres digestibles supplémentaires par rapport aux lignées conventionnelles, compensant largement les coûts des semences de 12 à 15 USD par livre contre 4 à 6 USD pour les alternatives à pollinisation libre. Les premiers adoptants dans la Vallée Impériale de Californie et le Bassin de Columbia de Washington prolongent la durée de vie des peuplements de 3 ans à 5 ans, réduisant les dépenses de replantation. Les essais de l'Université de Californie ont montré que les meilleurs hybrides produisaient 9,2 tonnes métriques par acre sur cinq coupes, dépassant les variétés traditionnelles de 1,1 tonne métrique dans des conditions identiques d'irrigation et de fertilité. Ces gains sont cruciaux dans les zones à contraintes hydriques où chaque pied-acre doit se traduire par une production plus élevée, renforçant le marché du foin de luzerne aux États-Unis.

Réduction des Surfaces de Pâturage dans les Zones Clés des États-Unis

Le Département de l'Agriculture des États-Unis (USDA) a signalé une contraction des terres de pâturage au Kansas, au Nebraska et en Oklahoma entre 2019 et 2024. L'expansion urbaine et les liquidations de troupeaux dues à la sécheresse poussent les éleveurs à substituer la luzerne achetée aux pâturages perdus, créant une base de demande captive qui protège les producteurs de la volatilité des exportations. Les exploitants de vaches allaitantes restants s'appuient désormais sur le foin en balles pendant la fin de l'été et l'hiver, assurant un débit régulier pour les transformateurs liés au marché du foin de luzerne aux États-Unis.

Forte Demande Étrangère pour les Exportations de Foin de Qualité Supérieure des États-Unis

Les importateurs chinois et du Moyen-Orient ont absorbé un volume significatif du marché du foin de luzerne aux États-Unis en 2024, la Chine à elle seule représentant la plus grande part en volume, en tonnes métriques, avec une hausse de 6% par rapport à 2023. Les balles compressées prêtes pour les conteneurs expédiées depuis la Vallée Impériale de Californie et le Bassin de Columbia de Washington commandent des primes de 40 à 60 USD par tonne métrique par rapport aux prix au comptant domestiques. Ces volumes établissent effectivement un plancher structurel qui resserre la disponibilité intérieure, renforçant le pouvoir de fixation des prix pour les producteurs du marché du foin de luzerne aux États-Unis.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Besoins élevés en eau d'irrigation dans les régions semi-arides | -0.6% | Arizona (Comté de Yuma), Nevada (Bassin Truckee-Carson), Sud de la Californie (Vallée Impériale) | Court terme (≤ 2 ans) |

| Rendement en matière sèche inférieur par rapport aux substituts fourragers plus récents | -0.3% | National, concentré dans les régions ayant accès à des cultures fourragères alternatives | Moyen terme (2 à 4 ans) |

| Volatilité des prix liée aux conditions météorologiques affectant les marges des producteurs | -0.4% | National, aiguë dans les zones sujettes à la sécheresse (Grandes Plaines, Sud-Ouest) | Court terme (≤ 2 ans) |

| Contrôle accru de l'empreinte en méthane entérique dans les rations alimentaires | -0.2% | National, pression réglementaire concentrée en Californie et dans les États du Nord-Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Besoins Élevés en Eau d'Irrigation dans les Régions Semi-Arides

La luzerne nécessite 3,8 à 4,5 pieds-acres par acre dans le Sud-Ouest désertique. Les directives d'exploitation du fleuve Colorado du Bureau of Reclamation réduiront les allocations du Comté de Yuma de 21% en 2026, mettant en péril 18 000 acres et augmentant les coûts d'alimentation pour les laiteries locales. Le district Truckee-Carson du Nevada et la Loi sur la Gestion Durable des Eaux Souterraines de Californie ajoutent des contraintes supplémentaires sur l'utilisation de l'eau, entraînant un déplacement des surfaces vers le nord au sein du marché du foin de luzerne aux États-Unis.

Rendement en Matière Sèche Inférieur par Rapport aux Substituts Fourragers Plus Récents

Les hybrides sorgho-soudan photopériodiques et le ray-grass annuel produisent 12% à 18% de matière sèche supplémentaire à intrants égaux, exerçant une pression sur la luzerne dans les régimes alimentaires axés sur les coûts [3]Source : Texas A&M AgriLife Extension, « Essais de Rendement Fourrager : Hybrides Sorgho-Soudan », agrilifeextension.tamu.edu. Bien que la luzerne offre un avantage en termes de protéines, les nutritionnistes peuvent pallier les carences en utilisant de l'urée ou des drêches de distillerie. Ces alternatives offrent des solutions rentables pour répondre aux besoins en protéines, réduisant ainsi l'avantage concurrentiel de la luzerne sur le marché du foin de luzerne aux États-Unis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Compression Stimule l'Adoption des Granulés

Les balles restent le format dominant avec une part de revenus de 53,5% du marché du foin de luzerne aux États-Unis en 2024, en raison de leurs faibles coûts de transformation et de leur compatibilité avec les équipements de récolte existants. Les grandes balles carrées sont moins coûteuses à produire que les granulés lorsqu'on inclut l'énergie de déshydratation. Les partenaires à l'exportation privilégient les balles haute densité, qui améliorent l'utilisation des conteneurs, une considération clé pour les acheteurs en Chine et au Moyen-Orient qui accordent la priorité à l'efficacité du fret. Cependant, les balles sont sujettes à une variabilité de qualité due à l'exposition aux intempéries, ce qui amène les grandes laiteries à opter pour des fournisseurs de granulés offrant des spécifications constantes en protéines et en fibres. Les cubes servent un marché de niche, notamment parmi les propriétaires de chevaux qui préfèrent la longueur des tiges pour la santé du rumen sans le volume associé aux formats de balles traditionnels.

Les granulés représentaient le format de produit à la croissance la plus rapide en 2024, progressant à un CAGR de 3,0% alors que les laiteries et les parcs d'engraissement privilégient les aliments sans poussière et faciles à manipuler. Cette évolution est soutenue par des investissements dans des actifs de déshydratation et de granulation par Standlee Premium Western Forage et Oxbow Animal Health, qui transforment la luzerne à moins de 12% d'humidité et prolongent la durée de conservation à 18 mois. Les granulés compressés atténuent les problèmes respiratoires dans les logements confinés et assurent une distribution uniforme des nutriments, une exigence clé pour les troupeaux à haute production.

Par Application : Les Primes sur les Protéines Laitières Maintiennent la Dominance

L'alimentation des animaux à viande et laitiers représentait 80,4% de la part des revenus du marché du foin de luzerne aux États-Unis en 2024, et devrait croître à 4,1% jusqu'en 2030. Les contrats à terme sur le lait de Classe III à haute teneur en protéines ont atteint en moyenne 18,40 USD par quintal en 2024, incitant les nutritionnistes à maintenir des rations contenant 18% à 22% de matière sèche de luzerne. Selon le Département de l'Agriculture des États-Unis (USDA), le pays comptait 87,2 millions de bovins et veaux en 2024, dont une population significative de bovins laitiers et 28,2 millions de vaches allaitantes, assurant une demande fourragère constante tout au long de l'année. La luzerne a joué un rôle crucial pour répondre à ces besoins, notamment pendant les périodes de croissance irrégulière des pâturages. Avec un troupeau laitier national d'environ 9,3 millions de têtes en 2024, les exploitations s'appuyaient sur la luzerne pour maintenir la qualité de leurs rations et soutenir la production laitière. Les principaux États producteurs de lait, tels que le Wisconsin, le Minnesota, l'Idaho et la Californie, utilisaient des quantités significatives d'ensilage et de luzerne hachée pour stabiliser leurs systèmes d'alimentation, même lorsque des conditions météorologiques défavorables affectaient la disponibilité d'autres fourrages.

L'alimentation des chevaux constitue la deuxième application en importance. Le Conseil Américain du Cheval estimait 7,2 millions de chevaux en 2024, générant des achats annuels de 1,8 million de tonnes métriques de luzerne en balles ou en cubes. L'alimentation des volailles reste une niche, mais les élevages de poules pondeuses ciblant les marchés d'œufs premium incorporent 2% à 5% de farine de luzerne pour obtenir une pigmentation plus foncée du jaune d'œuf. L'alimentation des petits animaux complète la demande, avec des marques comme Oxbow commercialisant des mélanges fléole-luzerne auprès des animaleries. Cette diversité protège le marché du foin de luzerne aux États-Unis contre les chocs liés à un seul segment et élargit les opportunités de revenus pour les transformateurs.

Analyse Géographique

Le marché du foin de luzerne aux États-Unis est principalement concentré dans la région occidentale, la Californie, l'Idaho et Washington étant des fournisseurs clés. Les Vallées Centrale et Impériale de Californie permettent 6 à 8 coupes par an grâce à des climats sans gel, mais les mandats de la Loi sur la Gestion Durable des Eaux Souterraines freinent l'expansion. La Plaine de la Rivière Snake en Idaho bénéficie de l'irrigation par fonte des neiges et de sols volcaniques, produisant 7,5 à 8,5 tonnes métriques par acre et positionnant l'État pour la plus forte croissance régionale. Le Bassin de Columbia de Washington associe une eau fiable à la proximité des ports à conteneurs, en faisant la principale plateforme pour les exportations de balles compressées.

Les Grandes Plaines et l'Ouest Intermontagnard font face à une réduction des surfaces due à la sécheresse et à l'expansion urbaine. Le Kansas, le Nebraska et l'Oklahoma ont perdu 6,2% de leurs plantations entre 2020 et 2024, tandis que les producteurs du Montana et du Wyoming se tournent vers des cultures de légumineuses à plus faible demande en eau. Le Comté de Yuma en Arizona reste un producteur à fort volume, mais une réduction imminente de 21% des allocations du fleuve Colorado exercera une pression sur les plantations, déplaçant la production incrémentale vers le nord.

Les variations de politique influencent la dynamique régionale. Le Conseil des Ressources Atmosphériques de Californie élabore des cadres de déclaration du méthane qui pourraient encourager les laiteries à réduire les rations riches en luzerne. En revanche, le programme Produits de Base Favorables au Climat du Département de l'Agriculture des États-Unis (USDA) canalise 3,1 milliards USD dans des projets pilotes de carbone dans le sol, récompensant les producteurs du Midwest et des Plaines du Nord avec des paiements de 15 à 22 USD par tonne métrique d'équivalent CO₂. Ces initiatives offrent des couvertures contre la pénurie d'eau et la volatilité des prix des matières premières, soutenant des surfaces stables dans les régions moins réglementées du marché du foin de luzerne aux États-Unis.

Paysage Concurrentiel

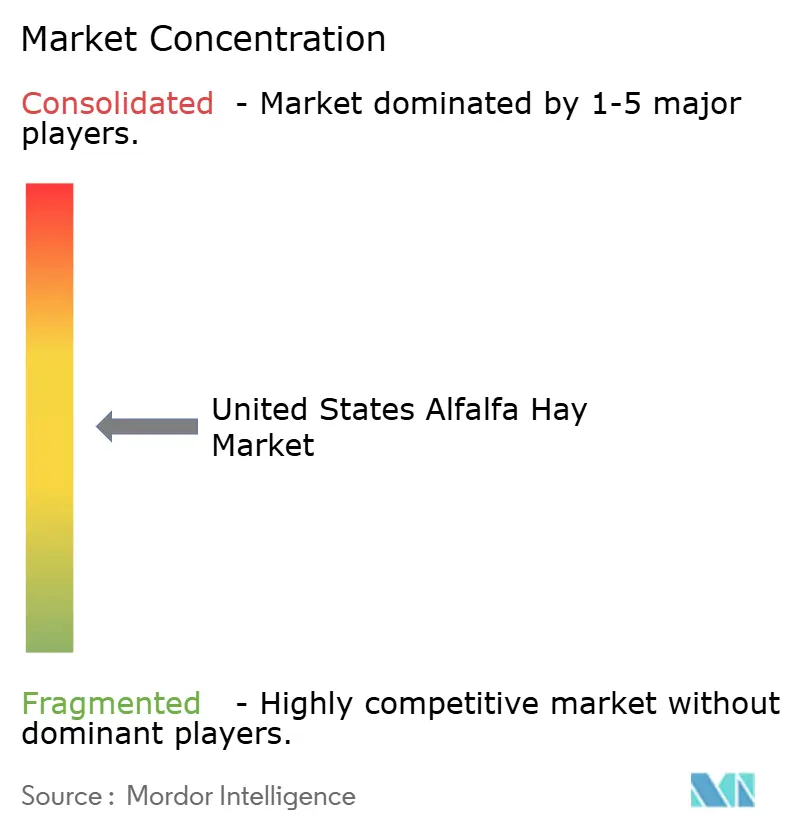

Le marché du foin de luzerne aux États-Unis reste modérément fragmenté, les cinq premiers fournisseurs détenant une part significative des revenus de 2024. Anderson Hay and Grain Inc. est en tête, s'appuyant sur une logistique verticalement intégrée reliant les usines de compression de la Côte Ouest aux clients laitiers asiatiques, ce qui protège l'entreprise de la volatilité du marché au comptant domestique. Al Dahra ACX Global Inc. détient également une part accrue après avoir investi 28 millions USD dans des lignes de mise en balles haute densité supplémentaires à Pasco, Washington, augmentant le débit de 120 000 tonnes métriques par an. Standlee Premium Western Forage capture une part significative en ciblant les segments équins et des petits animaux avec des granulés et cubes de marque qui commandent des primes de 80 à 120 USD par tonne métrique par rapport aux balles de commodité.

Des centaines de courtiers-producteurs régionaux représentent la part restante, offrant des opportunités d'agrégation potentielles pour les entreprises capables de garantir un approvisionnement annuel et une traçabilité. Les places de marché numériques telles que Hay USA Inc. réduisent les coûts de recherche et mettent en relation des acheteurs distants avec des producteurs, tandis que les plateformes technologiques qui suivent les résidus de pesticides et les mycotoxines répondent aux exigences de qualité plus strictes des grands parcs d'engraissement. Les intermédiaires en crédits carbone regroupant de petits producteurs dans des projets vérifiés peuvent capturer 20% à 30% de la valeur brute des crédits, ajoutant de nouvelles couches de revenus pour compenser les fluctuations de prix.

Dans l'ensemble, l'environnement concurrentiel est stable plutôt qu'agressif. La consolidation reste limitée par la dépendance de la culture aux droits d'eau localisés et aux fenêtres météorologiques pour la récolte. Néanmoins, les investissements en capital dans la compression, la déshydratation et l'assurance qualité basée sur les données aident les entreprises leaders à défendre leurs positions au sein du marché du foin de luzerne aux États-Unis et à exploiter les canaux d'exportation qui exigent des spécifications constantes.

Leaders du Secteur du Foin de Luzerne aux États-Unis

Al Dahra ACX Global Inc.

Alfalfa Monegros SL

Anderson Hay & Grain Inc.

Bailey Farms

Border Valley

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Les droits de douane américains sur la luzerne ont entraîné une taxe de 125% en Chine, bloquant effectivement les exportations américaines. Cette mesure a contraint les fermes laitières chinoises à rationner leur alimentation, affectant par la suite les rendements laitiers.

- 2024 : La forte demande des secteurs laitier et bovin a stimulé une production accrue et des rendements élevés sur le marché du foin de luzerne aux États-Unis. Pourtant, cette offre robuste a exercé une pression sur les prix et entraîné des surplus régionaux.

Portée du Rapport sur le Marché du Foin de Luzerne aux États-Unis

| Balles |

| Granulés |

| Cubes |

| Alimentation des Animaux à Viande/Laitiers |

| Alimentation des Volailles |

| Alimentation des Chevaux |

| Autres Applications |

| Type de produit | Balles |

| Granulés | |

| Cubes | |

| Application | Alimentation des Animaux à Viande/Laitiers |

| Alimentation des Volailles | |

| Alimentation des Chevaux | |

| Autres Applications |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché du foin de luzerne aux États-Unis en 2025 ?

Le marché s'établit à 14,0 milliards USD en 2025 et devrait atteindre 16,7 milliards USD d'ici 2030.

Quel type de produit connaît la croissance la plus rapide ?

Les granulés progressent à un CAGR de 3,0% jusqu'en 2030, portés par l'efficacité de manutention et la cohérence des rations.

Pourquoi la demande laitière domine-t-elle l'utilisation de la luzerne ?

Les primes élevées sur les protéines dans les contrats à terme sur le lait de Classe III récompensent les rations contenant 18% à 22% de matière sèche de luzerne, maintenant une forte demande en alimentation.

Quelles régions font face au plus grand risque lié à l'eau ?

L'Arizona, le Nevada et le Sud de la Californie font face à des réductions d'allocations qui pourraient restreindre les surfaces de luzerne.

Comment les producteurs compensent-ils la pénurie d'eau ?

L'adoption de semences hybrides, l'irrigation de précision et la participation à des programmes de crédits carbone offrent une résilience en termes de rendement et de revenus.

Dernière mise à jour de la page le: