Taille et Part du Marché des Pulvérisateurs Agricoles aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

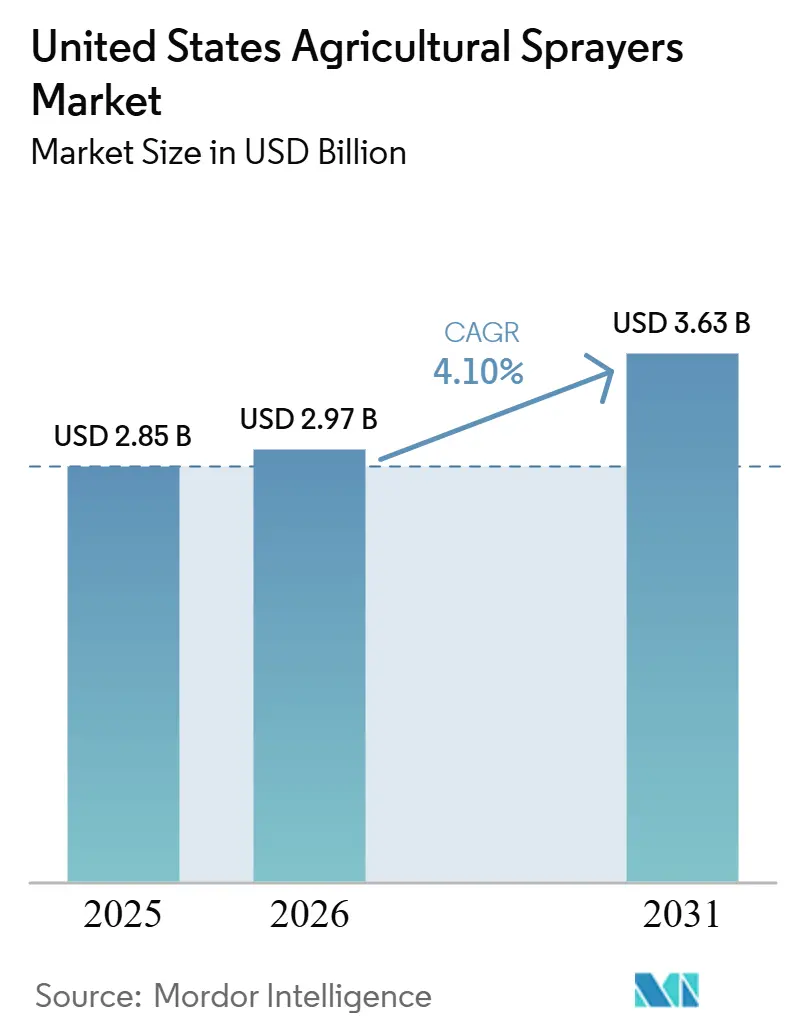

| Taille du marché de l'année de base (2025) | 2.85 Milliards de dollars |

| Taille du Marché (2026) | 2.97 Milliards de dollars |

| Taille du Marché (2031) | 3.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.10% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Pulvérisateurs Agricoles aux États-Unis par Mordor Intelligence

La taille du marché des pulvérisateurs agricoles aux États-Unis était évaluée à 2,85 milliards USD en 2025 et devrait croître de 2,97 milliards USD en 2026 pour atteindre 3,63 milliards USD d'ici 2031, à un CAGR de 4,10 % durant la période de prévision (2026-2031). Le marché reste soutenu par une base stable de grandes cultures en rangs, maintenant une demande fondamentale en pulvérisation malgré des décisions d'achat agricoles de plus en plus sélectives. La croissance du marché passe d'une demande de remplacement à des investissements axés sur la technologie, notamment dans les logiciels de précision, les kits de modernisation et les systèmes d'application conçus pour améliorer la documentation de conformité et minimiser l'utilisation de produits chimiques. Les pénuries de main-d'œuvre favorisent davantage l'adoption d'équipements à haut débit et nécessitant peu d'opérateurs. La dépendance accrue au programme temporaire agricole H-2A, en raison de la disponibilité limitée de main-d'œuvre nationale, a rendu l'automatisation économiquement avantageuse pour les agriculteurs dans divers systèmes de cultures. De plus, les réglementations de l'Agence de Protection de l'Environnement (EPA) intensifient l'attention portée au contrôle de la dérive, à la gestion des buses et à la tenue des registres d'application, influençant les décisions d'achat d'équipements. En conséquence, si la demande dans le secteur des pulvérisateurs agricoles aux États-Unis continue de provenir de l'agriculture à grande surface, la croissance de la valeur est de plus en plus liée aux technologies de précision, aux fonctionnalités autonomes et aux opportunités de mise à niveau au sein du parc d'équipements existant.

Points Clés du Rapport

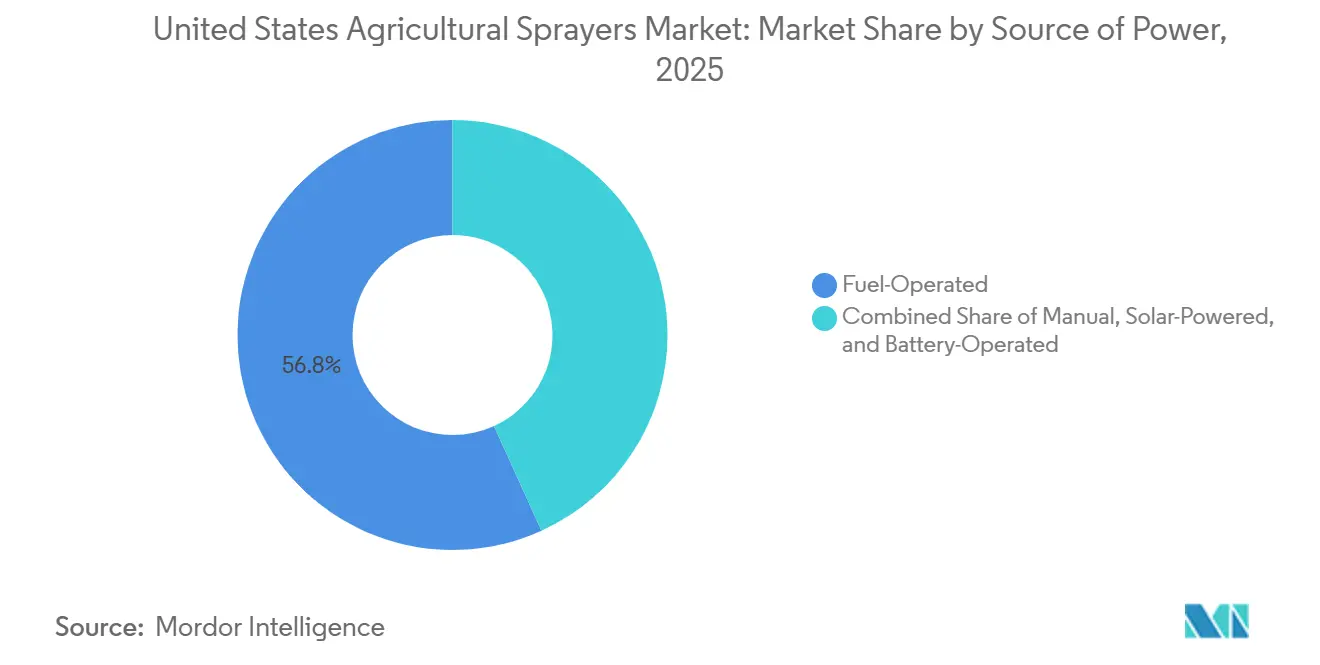

- Par source d'énergie, les pulvérisateurs à carburant représentaient 56,8 % du chiffre d'affaires en 2025, tandis que les pulvérisateurs à batterie devraient progresser à un CAGR de 17,9 % jusqu'en 2031.

- Par type de produit, les pulvérisateurs automoteurs représentaient 55,0 % de la taille du marché des pulvérisateurs agricoles aux États-Unis en 2025, tandis que les pulvérisateurs par véhicule aérien sans pilote devraient croître à un CAGR de 20,2 % jusqu'en 2031.

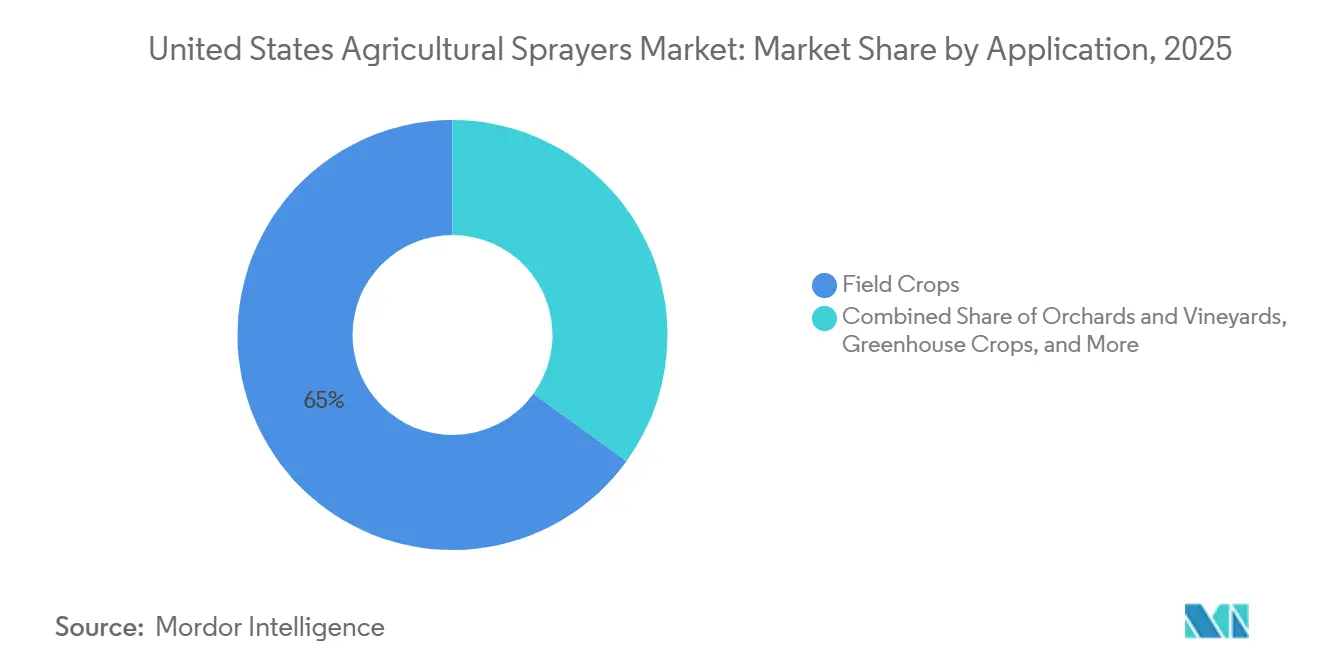

- Par application, les grandes cultures représentaient 65,0 % de la part du marché des pulvérisateurs agricoles aux États-Unis en 2025, tandis que les vergers et vignobles devraient croître à un CAGR de 5,8 % jusqu'en 2031.

- Par capacité de volume de pulvérisation, les pulvérisateurs à haut volume représentaient 49,0 % du marché des pulvérisateurs agricoles aux États-Unis en 2025, tandis que les pulvérisateurs à très faible volume constituent le sous-segment à la croissance la plus rapide, avec un CAGR de 7,5 % jusqu'en 2031.

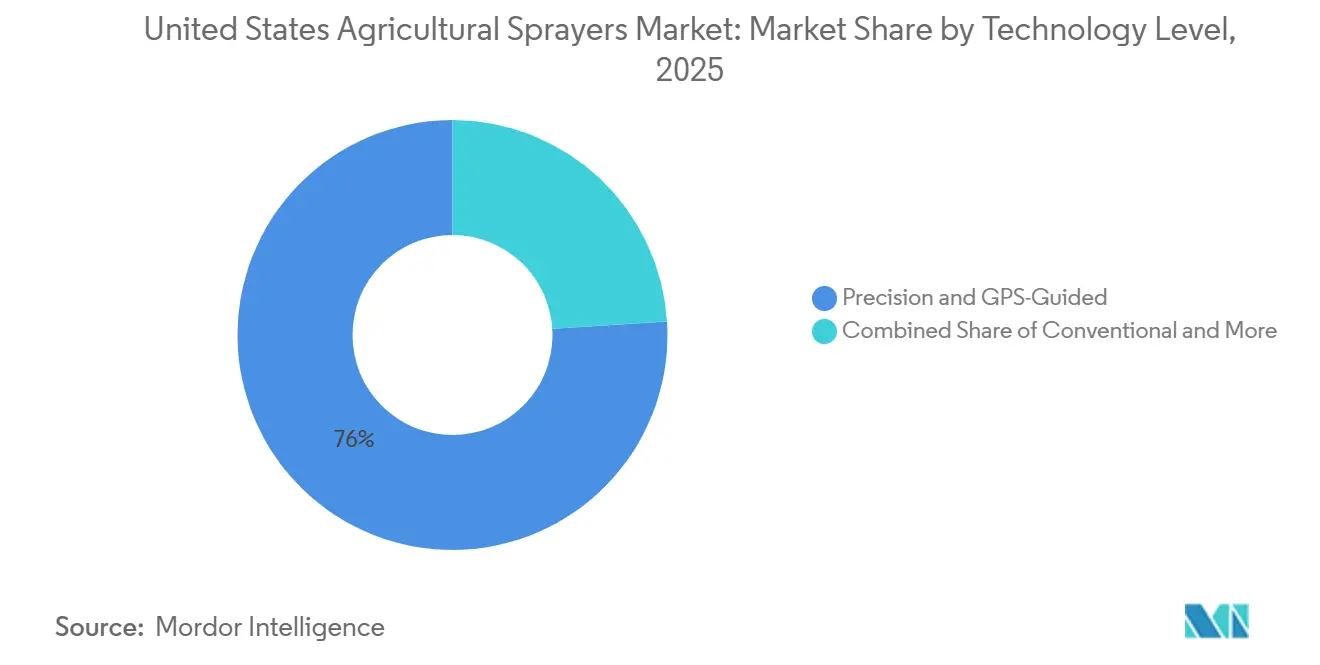

- Par niveau technologique, les pulvérisateurs de précision et guidés par GPS détenaient la plus grande part de 76,0 % en 2025, tandis que les systèmes à intelligence artificielle et autonomes se développent le plus rapidement jusqu'en 2031 avec un CAGR de 9,8 %.

- Par mécanisme de pompe, les pompes centrifuges détenaient 46,0 % de la part du marché des pulvérisateurs agricoles aux États-Unis en 2025, tandis que les pompes à membrane devraient croître à un CAGR de 9,5 % jusqu'en 2031.

- Deere and Company, CNH Industrial N.V., AGCO Corporation, EXEL Industries et Equipment Technologies, Inc. détenaient une part combinée significative en 2025.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Pulvérisateurs Agricoles aux États-Unis

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Intensité de pulvérisation du maïs et du soja en grande surface | +1.2% | National, avec la plus forte intensité dans l'Iowa, l'Illinois, l'Indiana, le Minnesota et le Nebraska | Long terme (≥ 4 ans) |

| Économies sur les intrants de précision et retour sur investissement (ROI) de la pulvérisation sélective | +0.8% | National, plus fort dans la Ceinture du Maïs et les régions de grandes cultures du Delta | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre agricole et besoins en productivité des opérateurs | +0.6% | National, avec une pression aiguë en Californie, en Floride et dans les corridors de cultures spécialisées du Pacifique Nord-Ouest | Moyen terme (2-4 ans) |

| Conformité aux mesures d'atténuation et de contrôle de la dérive de l'EPA | +0.4% | National, avec un impact plus fort dans les zones proches des habitats d'espèces menacées | Court terme (≤ 2 ans) |

| Adoption de l'autonomie dans les vergers et vignobles | +0.4% | Vallée Centrale de Californie, Pacifique Nord-Ouest et ceinture viticole de New York | Moyen terme (2-4 ans) |

| Économie de modernisation pour les parcs de pulvérisateurs installés | +0.3% | National, notamment dans les territoires de concessionnaires de la Ceinture du Maïs avec des bases installées denses | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Intensité de Pulvérisation du Maïs et du Soja en Grande Surface

Le marché des pulvérisateurs agricoles aux États-Unis dépend encore fortement de l'échelle et de l'intensité de la production de maïs et de soja. Une base de grandes cultures en rangs large et active continue de soutenir la demande en pulvérisation, le maïs couvrant environ 33,8 millions d'hectares et la culture du soja atteignant environ 35,1 millions d'hectares dans les principaux États agricoles[1]Source : FAOSTAT, "Données sur la production agricole," FAOSTAT, faostat.fao.org. Cette base de superficie soutient des applications répétées en cours de saison, et les équipements utilisés durant ces périodes fonctionnent souvent près de leur pleine utilisation lors des pics d'activité. Le véritable signal de demande n'est pas uniquement la superficie, car de nombreuses exploitations effectuent encore plusieurs passages par saison en fonction de la pression des mauvaises herbes et des calendriers de protection des cultures. Cela accroît l'usure des rampes, des pompes, des systèmes de contrôle et de guidage, ce qui soutient à la fois la demande de remplacement et la demande de mise à niveau. La gestion de la résistance s'ajoute à ce schéma, car les mauvaises herbes problématiques augmentent le besoin d'un meilleur timing et d'une meilleure qualité d'application. Par conséquent, le marché maintient une demande stable pour les machines automotrices et traînées à grande cuve, même durant les périodes de confiance réduite des agriculteurs.

Économies sur les Intrants de Précision et Retour sur Investissement (ROI) de la Pulvérisation Sélective

La pulvérisation sélective est devenue l'un des facteurs de valeur les plus clairs du marché des pulvérisateurs agricoles aux États-Unis. John Deere a rapporté que les agriculteurs ont utilisé la technologie See and Spray sur plus de 5 millions d'acres en 2025, avec des économies moyennes de près de 50 % sur les coûts des herbicides non résiduels et 31 millions de gallons de mélange herbicide évités durant la saison[2]Source : John Deere, "Technologie See and Spray sur cinq millions d'acres en 2025," Deere, deere.com. Ces économies modifient la décision d'achat, car les agriculteurs peuvent désormais associer les mises à niveau d'équipements à des réductions directes des coûts d'exploitation plutôt que de s'appuyer uniquement sur les économies de main-d'œuvre ou la protection des rendements. Les systèmes de précision aident également à maintenir les performances sur les limites de champs irrégulières et les environnements de mauvaises herbes à pression mixte où l'application en plein champ est moins efficace. L'avantage croît car les restrictions d'étiquetage deviennent plus strictes et plus exigeantes en documentation. Le cadre dicamba de l'EPA souligne l'importance des agents de réduction de la dérive et de la discipline d'application, rendant le contrôle au niveau des buses et l'automatisation des rampes encore plus précieux dans la pratique quotidienne sur le terrain. En conséquence, le marché récompense les machines et les kits de modernisation capables de fournir à la fois des économies d'intrants mesurables et des dossiers de conformité plus propres.

Pénurie de Main-d'Œuvre Agricole et Besoins en Productivité des Opérateurs

La pénurie de main-d'œuvre pousse les agriculteurs vers des équipements capables de couvrir plus de superficie avec moins de travailleurs dans le secteur des pulvérisateurs agricoles aux États-Unis. La Fédération Américaine des Bureaux Agricoles a mis en évidence un écart significatif entre la demande de main-d'œuvre agricole et la disponibilité de travailleurs nationaux, renforçant le besoin de solutions de pulvérisation plus efficaces et automatisées. Cet écart est important car la pulvérisation est sensible au temps, et les retards durant les fenêtres météorologiques étroites peuvent réduire la valeur de chaque autre intrant sur l'exploitation. Les pulvérisateurs automoteurs plus grands aident en étendant la superficie couverte par poste, tandis que les unités autonomes pour vergers et les systèmes de supervision à distance réduisent le nombre de personnes nécessaires sur des itinéraires répétitifs. Les cultures spécialisées ressentent encore plus la pression car la dépendance à la main-d'œuvre est plus élevée et le coût par opération manquée est plus grand. C'est pourquoi la pulvérisation autonome progresse plus rapidement dans les vergers, les vignobles et les productions à haute valeur ajoutée que dans de nombreuses cultures en rangs. Le marché bénéficie donc d'un déséquilibre structurel de la main-d'œuvre qui ne devrait pas se résorber de sitôt.

Conformité aux Mesures d'Atténuation et de Contrôle de la Dérive de l'Agence de Protection de l'Environnement (EPA)

La conformité à l'EPA transforme le matériel d'application en une exigence pratique sur le marché des pulvérisateurs agricoles. La Stratégie Herbicide et le menu de mesures d'atténuation exigent désormais que les applicateurs situés près des habitats d'espèces répertoriées choisissent et documentent les mesures de réduction de la dérive, une tâche plus facile à gérer avec des commandes modernes qu'avec des méthodes manuelles. Cela favorise les pulvérisateurs dotés de contrôle de hauteur de rampe, de contrôle de section, de télématique et d'enregistrement des applications. Cela soutient également la demande de buses, de systèmes de pompes et d'outils de tenue de registres capables de montrer comment l'application a été réalisée. Les fournisseurs en dessous du niveau des fabricants d'équipements d'origine (OEM) en bénéficient autant que les fabricants de machines complètes, car la conformité dépend de l'ensemble du système de distribution. Les efforts récents pour moderniser la modélisation de la dérive des pulvérisations mettent en évidence un changement plus large vers des pratiques réglementaires axées sur la précision. En pratique, le marché voit la conformité passer d'une question administrative à une question de spécification d'équipement.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût initial élevé des machines et des technologies | -1.0% | National, plus aigu dans les petites exploitations du Midwest et du Mid-South | Long terme (≥ 4 ans) |

| Volatilité des marges sur les matières premières retardant les cycles de remplacement | -0.8% | National, concentré dans la ceinture maïs-soja | Moyen terme (2-4 ans) |

| Inflation des coûts des composants et de l'acier liée aux droits de douane | -0.7% | National, avec un impact proportionnellement plus élevé sur les machines fabriquées localement | Court terme (≤ 2 ans) |

| Contraintes d'autonomie des batteries et de recharge | -0.2% | National, plus limitant dans les zones de grandes cultures éloignées avec une infrastructure de recharge limitée | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût Initial Élevé des Machines et des Technologies

Les coûts d'achat élevés restent un obstacle significatif à une adoption plus rapide sur le marché des pulvérisateurs agricoles aux États-Unis. Les machines automotrices équipées de systèmes de précision comportent souvent un coût supplémentaire par rapport aux configurations de base, que de nombreuses exploitations de taille moyenne trouvent difficile à assumer, notamment lorsque le revenu agricole est sous pression. Ce défi est le plus prononcé parmi les exploitations dont la superficie pourrait bénéficier substantiellement de la pulvérisation sélective mais qui font face à des contraintes financières plus strictes. Le problème de coût est encore aggravé par les dépenses liées aux technologies avancées, telles que les systèmes de détection, la vision artificielle et les abonnements logiciels, qui augmentent le coût total de possession. Une enquête a indiqué que la détection des mauvaises herbes par vision artificielle n'avait été mise en œuvre que sur un faible pourcentage des acres personnalisés suivis par les concessionnaires, malgré une intention plus élevée des concessionnaires d'adopter la technologie. Cela indique que la résistance aux prix reste un facteur significatif au niveau de l'exploitation. Bien que les modèles d'abonnement et les kits de modernisation aident à abaisser la barrière du coût initial, ils ne l'éliminent pas. En conséquence, le marché continue de connaître un taux d'adoption plus lent dans les cas où le retour sur investissement potentiel est fort, mais où l'exigence de capital initial reste prohibitive.

Volatilité des Marges sur les Matières Premières Retardant les Cycles de Remplacement

Les pressions sur les prix des matières premières allongent les cycles de remplacement sur le marché des pulvérisateurs agricoles aux États-Unis. Lorsque les marges agricoles se réduisent, les agriculteurs ont tendance à retarder les achats d'équipements importants, en privilégiant la maintenance ou des réparations spécifiques. Cette approche réduit les ventes de nouvelles unités à court terme, même si l'utilisation des équipements reste élevée. Un déclin cyclique de l'activité de pulvérisation agricole a encore encouragé des dépenses prudentes parmi les agriculteurs. Aux États-Unis, un schéma similaire est évident, avec les grands exploitants de cultures en rangs qui reportent d'abord les remplacements avant d'effectuer des achats concentrés. Cela suggère que la demande ne disparaît pas mais devient plus difficile à prévoir en termes de calendrier. En conséquence, le secteur des pulvérisateurs agricoles aux États-Unis fait face à des risques de revenus lorsque des périodes prolongées de bas prix des matières premières retardent le renouvellement du parc.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Source d'Énergie : L'Électrification Crée une Dynamique de Marché à Deux Vitesses

Les pulvérisateurs à carburant représentaient 56,8 % du chiffre d'affaires en 2025, ce qui les maintenait comme la principale source d'énergie sur le marché des pulvérisateurs agricoles aux États-Unis. Leur avance provient des besoins fondamentaux de l'agriculture à grande surface en rangs, où la longue autonomie, la grande capacité de cuve et les fenêtres de fonctionnement ininterrompues comptent plus que les économies de carburant. Les grandes unités automotrices de la Ceinture du Maïs dépendent encore de la motorisation diesel car elles doivent maintenir une couverture sur de grands champs sans s'arrêter pour recharger. Les systèmes manuels et solaires restent en place, mais ils servent des rôles beaucoup plus étroits dans les petites exploitations, les serres et les cas d'utilisation spécialisés.

Les systèmes à batterie devraient être la source d'énergie à la croissance la plus rapide, progressant à un CAGR de 17,9 % jusqu'en 2031 dans le secteur des pulvérisateurs agricoles aux États-Unis. La croissance est la plus forte dans les pulvérisateurs par véhicule aérien sans pilote (UAV) et dans les robots de serre ou de verger, où les itinéraires courts et les niveaux de bruit plus faibles rendent l'électrification pratique. L'émergence de pulvérisateurs à dos intelligents alimentés par batterie illustre comment les fournisseurs développent un segment batterie premium même au sein des équipements portables. Néanmoins, l'électrification à grande surface se heurte encore à une limite difficile car les contraintes de temps de cycle et de recharge ne s'alignent pas avec les fenêtres de pulvérisation étroites communes aux cultures en rangs. Le secteur des pulvérisateurs agricoles aux États-Unis évolue donc vers un modèle divisé où la croissance des batteries est forte dans les formats plus petits et plus précis, tandis que les machines à carburant restent l'épine dorsale opérationnelle pour la pulvérisation en champ à l'échelle agricole.

Par Type de Produit : Prédominance des Automoteurs et Disruption des UAV

Les pulvérisateurs automoteurs représentaient 55,0 % du chiffre d'affaires par type de produit en 2025, leur conférant la position dominante sur le marché des pulvérisateurs agricoles aux États-Unis. Leur avantage d'échelle reflète la préférence du pays pour les machines à grande garde au sol et à grande cuve capables de se déplacer rapidement sur des exploitations à grande surface durant les fenêtres de pulvérisation étroites. Le segment reste central dans le Midwest et les Plaines, où les agriculteurs privilégient les acres couverts par jour, la vitesse constante en champ et la compatibilité avec les systèmes de précision.

Les pulvérisateurs UAV sont le segment de produits à la croissance la plus rapide, avec un CAGR de 20,2 % jusqu'en 2031 sur le marché des pulvérisateurs agricoles aux États-Unis. Leur croissance est attribuée à leur efficacité dans les terrains difficiles d'accès, les cultures spécialisées et les applications de traitement ponctuel ciblé, où les équipements conventionnels s'avèrent moins efficaces. Cependant, des mesures réglementaires récentes ciblant les drones de fabrication étrangère ont créé une incertitude dans la dynamique des fournisseurs, notamment en raison de la présence significative de certaines marques mondiales sur le marché américain. Cette évolution présente des opportunités pour les fabricants nationaux et les fournisseurs alternatifs, mais introduit également des risques dans ce segment en rapide évolution. En revanche, les pulvérisateurs montés sur tracteur, traînés et portables restent essentiels, répondant à des applications plus stables et sensibles aux coûts par rapport à la catégorie dynamique des UAV.

Par Application : Les Grandes Cultures Maintiennent le Volume Tandis que les Vergers et Vignobles Tirent la Technologie

Les grandes cultures représentaient 65,0 % de la demande par application en 2025, leur conférant le rôle le plus important dans le secteur des pulvérisateurs agricoles aux États-Unis. Le maïs, le soja, le blé et le coton créent une large base installée car les réseaux de concessionnaires, les parcs d'application personnalisés et le soutien agronomique sont tous construits autour des géographies de cultures en rangs. Cette base d'application maintient la demande large même lorsque les cycles d'achat individuels des exploitations fluctuent. Les règles de contrôle de la dérive et de tenue de registres de l'EPA affectent également ce segment car les normes de conformité façonnent désormais les spécifications des pulvérisateurs plus directement qu'auparavant[3]Source : Agence de Protection de l'Environnement des États-Unis, "Stratégie de protection des espèces menacées contre les herbicides," epa.gov.

Les vergers et vignobles constituent la catégorie d'application à la croissance la plus rapide, avec un CAGR de 5,8 % jusqu'en 2031. Leur croissance reflète une forte pression sur la main-d'œuvre, une valeur élevée des cultures par acre et une meilleure adéquation économique pour les équipements autonomes. Les cultures sous serre, le gazon et le jardinage restent plus petits, mais ils sont importants pour les systèmes à batterie et les formats de distribution précis à faible volume. Le marché voit donc le volume stable rester avec les grandes cultures tandis que l'adoption des technologies premium progresse plus rapidement dans l'agriculture spécialisée.

Par Capacité de Volume de Pulvérisation : Haut Volume dans les Grandes Surfaces et Très Faible Volume dans les Niches de Précision

Les pulvérisateurs à haut volume représentaient 49,0 % de la part du marché des pulvérisateurs agricoles aux États-Unis en 2025, maintenant leur position de plus grande catégorie de volume de pulvérisation. Ces systèmes s'alignent sur les besoins opérationnels des grandes exploitations de cultures en rangs en minimisant les arrêts de remplissage et en améliorant l'efficacité en champ durant les périodes de pointe de pulvérisation. Les cuves d'une capacité allant de 800 à 1 250 gallons répondent aux exploitations cherchant des cycles de fonctionnement prolongés avec moins d'interruptions. Pendant ce temps, les systèmes à faible volume continuent de jouer un rôle significatif dans les cultures spécialisées et les exploitations de taille moyenne où la pleine capacité à haut volume n'est pas requise.

Les systèmes à très faible volume représentent le segment à la croissance la plus rapide, avec un CAGR de 7,5 % entre 2026 et 2031, malgré une base de demande plus petite que les machines à haut volume. Cette croissance est portée par les avancées dans les technologies de pulvérisation ponctuelle et de drones qui appliquent les produits chimiques uniquement là où c'est nécessaire. Par exemple, Verdant Robotics a élargi la disponibilité commerciale de son système SharpShooter en mai 2025, rapportant jusqu'à 96 % de réduction des intrants chimiques pour les applications sur cultures spécialisées[4]Source : Verdant Robotics, "Verdant Robotics élargit la disponibilité commerciale," verdantrobotics.com. Cette tendance est particulièrement prononcée dans les légumes, les fruits et autres cultures à haute valeur ajoutée, où les économies d'intrants peuvent être clairement quantifiées sur une base par acre. Par conséquent, le marché délivre de la valeur sur tout le spectre, avec des systèmes à haut volume répondant aux opérations à grande échelle et des plateformes à très faible volume se concentrant sur les applications de précision.

Par Niveau Technologique : Les Systèmes de Précision et Guidés par GPS comme Base, les Systèmes à Intelligence Artificielle et Autonomes comme Couche de Croissance

Les systèmes de précision et guidés par GPS constituent la plus grande catégorie technologique, représentant 76 % de la taille du marché des pulvérisateurs agricoles aux États-Unis en 2025. Cette adoption indique que l'application de précision n'est plus limitée aux grands exploitants mais devient une caractéristique standard dans de nombreux parcs de pulvérisation professionnels. Bien que les systèmes conventionnels soient encore utilisés dans les parcs plus anciens ou plus petits, le marché s'est de plus en plus orienté vers les systèmes de guidage, le contrôle de section et les capacités à débit variable.

Les systèmes à intelligence artificielle et autonomes constituent le niveau à la croissance la plus rapide sur le marché des pulvérisateurs agricoles aux États-Unis, avec un CAGR de 9,8 % durant la période de prévision (2026-2031). Les principaux fabricants d'équipements d'origine introduisent des plateformes avancées de détection et d'application permettant la détection en temps réel et la pulvérisation ciblée, reflétant un passage vers la détection et la réponse pilotées par machine plutôt qu'un simple support de guidage. Dans le même temps, la pression réglementaire accroît l'importance des applications enregistrées et contrôlées, tandis que la base de cultures adressable continue de s'élargir, rendant les fonctionnalités pilotées par l'intelligence artificielle plus pertinentes dans un éventail plus large d'utilisations agricoles.

Par Mécanisme de Pompe : Les Pompes Centrifuges Dominent le Volume Tandis que les Pompes à Membrane Gagnent en Croissance

Les pompes centrifuges détenaient 46,0 % de part en 2025 et restaient le principal type de pompe sur le marché des pulvérisateurs agricoles aux États-Unis. Leur position provient de leurs performances à haut débit, de leur maintenance réduite et de leur bonne adéquation avec les pulvérisateurs automoteurs à grande cuve en culture en rangs. Les pompes à piston servent encore des applications spécifiques à haute pression, notamment dans les systèmes de brumisation pour vergers et autres tâches de pulvérisation ciblée. La base installée d'équipements à grande surface continue de favoriser les systèmes centrifuges car ils correspondent aux besoins de vitesse et de volume des grandes opérations en champ.

Les pompes à membrane constituent la catégorie de pompes à la croissance la plus rapide, avec un CAGR de 9,5 % jusqu'en 2031 dans le secteur des pulvérisateurs agricoles aux États-Unis. Leur croissance est étroitement liée aux pulvérisateurs UAV et aux plateformes de pulvérisation ponctuelle où de plus petits volumes chimiques et des pressions de fonctionnement variables sont courants. Les innovations dans les systèmes de contrôle des pompes et des buses illustrent comment la distribution de fluides fusionne de plus en plus avec la logique d'application de précision. Ce changement est important car la performance n'est plus jugée uniquement par le débit, mais aussi par la façon dont le système s'intègre aux commandes intelligentes, résultant en un marché où les pompes centrifuges détiennent toujours la plus grande base installée tandis que les conceptions à membrane gagnent du terrain dans les formats émergents axés sur la précision.

Analyse Géographique

Le marché des pulvérisateurs agricoles aux États-Unis opère à l'échelle nationale, avec une intensité de demande variant significativement selon les régions. Le Midwest reste le plus grand centre de demande, porté par l'étendue des superficies en maïs et soja de la région, la grande taille des exploitations et un réseau dense de concessionnaires. Des États tels que l'Iowa, l'Illinois, l'Indiana, le Minnesota et leurs voisins accueillent la plus forte concentration de pulvérisateurs automoteurs, à haut volume et à carburant. Les exploitations de cette zone couvrent souvent de grandes superficies, assurant une utilisation élevée des équipements durant les fenêtres de pulvérisation étroites. La demande de modernisation est particulièrement importante dans cette région, car de nombreux parcs possèdent déjà le châssis et la capacité hydraulique pour des mises à niveau de précision mais manquent de technologies avancées de détection et d'application.

La région des Grandes Plaines suit une logique similaire de grande surface, avec un accent supplémentaire sur la demande de pulvérisation liée au blé dans des États comme le Kansas, le Nebraska et les Dakotas. Ces États continuent de soutenir les équipements pour grands champs et nécessitent des opérations à haut débit. Dans le Midwest comme dans les Grandes Plaines, le marché favorise les fabricants d'équipements d'origine (OEM) disposant de réseaux de concessionnaires solides, d'une couverture complète des pièces détachées et d'un service fiable en saison. Des entreprises telles que Deere and Company, CNH Industrial N.V. et AGCO Corporation bénéficient de cette structure, car la disponibilité des équipements est aussi critique que le prix dans les opérations de pulvérisation à grande surface. Ces régions sont également essentielles pour la prochaine vague d'adoption de modernisation, avec des acres suivis par les concessionnaires montrant déjà une adoption significative du contrôle de précision et un pipeline croissant pour les améliorations de vision artificielle.

La côte Pacifique et les autres régions de cultures spécialisées, bien que plus petites en termes de volume d'unités, exercent une influence significative sur la demande de technologies premium au sein du marché. La Californie mène cette tendance en raison des pénuries de main-d'œuvre, des cultures à haute valeur ajoutée et des aménagements fixes de vergers, qui rendent la pulvérisation autonome et guidée par intelligence artificielle plus justifiable. Le Sud-Est et les régions du Delta ajoutent une couche plus petite mais stratégiquement importante au marché, portée par des cultures telles que les agrumes, le coton, les arachides et le soja. Des défis tels que la résistance aux herbicides, les exigences de traitement de la canopée et les cas d'utilisation des UAV accélèrent l'adoption de systèmes spécialisés dans ces zones. Bien que ces régions n'égalent pas le Midwest en termes de volume installé, elles contribuent significativement aux segments de marché à la croissance la plus rapide et aux tendances de prix premium tout au long de la période de prévision.

Paysage Concurrentiel

Le marché des pulvérisateurs agricoles aux États-Unis est modérément concentré. Deere and Company, CNH Industrial N.V., AGCO Corporation, EXEL Industries et Equipment Technologies, Inc. détenaient ensemble une part de marché significative en 2025, ce qui a conféré au groupe de tête des avantages d'échelle clairs en termes de portée des produits, de soutien des concessionnaires et d'accès au parc installé. Néanmoins, la concurrence en dessous du premier niveau est fragmentée car les fournisseurs d'autonomie, les spécialistes de la modernisation et les entreprises d'application par intelligence artificielle construisent des positions qui n'existaient pas sous la même forme il y a quelques années. Ce mélange confère au marché des pulvérisateurs agricoles aux États-Unis à la fois un noyau OEM stable et une couche technologique plus fluide.

Le principal schéma concurrentiel est le mouvement vers l'intégration de la détection, du contrôle et de la logique d'application directement dans les plateformes machines. John Deere a déployé See and Spray Gen 2 pour ses pulvérisateurs MY27, élargissant la compatibilité des cultures et poussant la pulvérisation sélective plus profondément dans les gammes d'équipements grand public. Il a également renforcé sa position d'autonomie pour les cultures spécialisées en acquérant entièrement GUSS Automation en août 2025[5]Source : Enquête de l'Université Purdue via Global Ag Tech Initiative, "L'enquête 2025 CropLife Purdue sur l'adoption de la précision," globalagtechinitiative.com . Ces mouvements montrent que le marché ne se concurrence plus uniquement sur la puissance, la taille de la cuve ou la largeur de la rampe.

Un deuxième niveau de concurrence se forme autour de la pile d'application de précision inter-OEM, notamment dans les systèmes de contrôle des buses et de modulation de largeur d'impulsion pouvant fonctionner sur plusieurs plateformes d'équipements. Cela est significatif car les exploitations peuvent désormais adopter des capacités de précision via des solutions de modernisation sans remplacer des machines entières. Dans le même temps, les nouveaux entrants ajoutent de la pression avec des modèles à la surface ou de cultures spécialisées ciblées qui abaissent le coût initial d'adoption. En conséquence, le marché est façonné à la fois par les grands fabricants d'équipements et par l'influence croissante des fournisseurs indépendants de technologies d'application.

Leaders du Secteur des Pulvérisateurs Agricoles aux États-Unis

Deere and Company

CNH Industrial N.V.

AGCO Corporation

EXEL Industries

Equipment Technologies, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Ecorobotix a annoncé un investissement de 50 millions USD pour fabriquer son pulvérisateur ARA Ultra-Haute Précision à Lyons, Kansas. Cette initiative créera 80 emplois aux États-Unis et établira la première présence manufacturière de l'entreprise en Amérique du Nord.

- Mars 2026 : Nordson Corporation a acquis CapstanAG Systems, Inc., renforçant sa présence sur le marché des pulvérisateurs agricoles aux États-Unis en améliorant les capacités de pulvérisation de précision. Le système PinPoint III PWM de CapstanAG, compatible avec les principales plateformes OEM, améliore la précision et l'efficacité de la pulvérisation. Cela favorise une adoption plus large des technologies avancées de pulvérisation parmi les agriculteurs.

- Janvier 2026 : Deere and Company a introduit les pulvérisateurs See and Spray Gen 2, qui ont étendu la pulvérisation de précision à davantage de cultures et doublé le marché adressable. L'ajout de la technologie à débit variable et de la configuration à double cuve améliore l'efficacité et soutient la gestion de la résistance aux herbicides en un seul passage.

Périmètre du Rapport sur le Marché des Pulvérisateurs Agricoles aux États-Unis

Les pulvérisateurs agricoles sont des équipements utilisés pour appliquer des substances liquides telles que des pesticides, des herbicides, des engrais et de l'eau sur les cultures de manière contrôlée. Ils jouent un rôle essentiel dans la protection des cultures, la gestion des nutriments et l'irrigation. Ces pulvérisateurs sont disponibles en différents types, allant des appareils portables manuels aux systèmes avancés montés sur tracteur et automatisés. Leur conception assure une couverture efficace, minimisant les pertes et améliorant la productivité agricole.

Le marché des pulvérisateurs agricoles aux États-Unis est segmenté par source d'énergie (manuel, à batterie, solaire et à carburant), type de produit (portable, monté sur tracteur, traîné, automoteur et pulvérisateurs par véhicule aérien sans pilote), application (grandes cultures, vergers et vignobles, cultures sous serre, et gazon et jardinage), capacité de volume de pulvérisation (très faible volume, faible volume et haut volume), niveau technologique (conventionnel, précision et guidé par GPS, et intelligence artificielle et autonome), et mécanisme de pompe (pompes à membrane, pompes à piston et pompes centrifuges). Le rapport propose la taille du marché et les prévisions en termes de valeur (USD).

| Manuel |

| À Batterie |

| Solaire |

| À Carburant |

| Portable |

| Monté sur Tracteur |

| Traîné |

| Automoteur |

| Pulvérisateurs par Véhicule Aérien Sans Pilote |

| Grandes Cultures |

| Vergers et Vignobles |

| Cultures sous Serre |

| Gazon et Jardinage |

| Très Faible Volume |

| Faible Volume |

| Haut Volume |

| Conventionnel |

| Précision et Guidé par GPS |

| Intelligence Artificielle et Autonome |

| Pompes à Membrane |

| Pompes à Piston |

| Pompes Centrifuges |

| Par Source d'Énergie | Manuel |

| À Batterie | |

| Solaire | |

| À Carburant | |

| Par Type de Produit | Portable |

| Monté sur Tracteur | |

| Traîné | |

| Automoteur | |

| Pulvérisateurs par Véhicule Aérien Sans Pilote | |

| Par Application | Grandes Cultures |

| Vergers et Vignobles | |

| Cultures sous Serre | |

| Gazon et Jardinage | |

| Par Capacité de Volume de Pulvérisation | Très Faible Volume |

| Faible Volume | |

| Haut Volume | |

| Par Niveau Technologique | Conventionnel |

| Précision et Guidé par GPS | |

| Intelligence Artificielle et Autonome | |

| Par Mécanisme de Pompe | Pompes à Membrane |

| Pompes à Piston | |

| Pompes Centrifuges |

Questions Clés Répondues dans le Rapport

Quelle catégorie de produits domine la demande en 2025 ?

Les pulvérisateurs automoteurs dominent la demande avec une part de 55,0 % en 2025, car les grandes exploitations américaines dépendent encore de machines à grande garde au sol et à grande capacité.

Quelle catégorie de produits connaît la croissance la plus rapide jusqu'en 2031 ?

La catégorie des pulvérisateurs UAV est le segment de produits à la croissance la plus rapide avec un CAGR de 20,2 % jusqu'en 2031.

Pourquoi les systèmes de précision et d'intelligence artificielle progressent-ils si rapidement ?

Les agriculteurs répondent aux économies sur les herbicides, aux exigences de conformité plus strictes et à la pénurie de main-d'œuvre. John Deere a rapporté près de 50 % d'économies sur les coûts des herbicides non résiduels sur plus de 5 millions d'acres en 2025.

Quel domaine d'application génère encore la majeure partie de la demande en équipements ?

Les grandes cultures restent la principale base de demande avec 65,0 % de la demande par application en 2025, soutenues par les superficies en maïs, soja, blé et coton.

Quelle est la valeur du marché des pulvérisateurs agricoles aux États-Unis en 2026 ?

Elle est estimée à 2,97 milliards USD en 2026 et devrait atteindre 3,63 milliards USD d'ici 2031 à un CAGR de 4,10 %.

Dernière mise à jour de la page le: