Taille et Part du Marché Américain des TPMS de Rechange

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

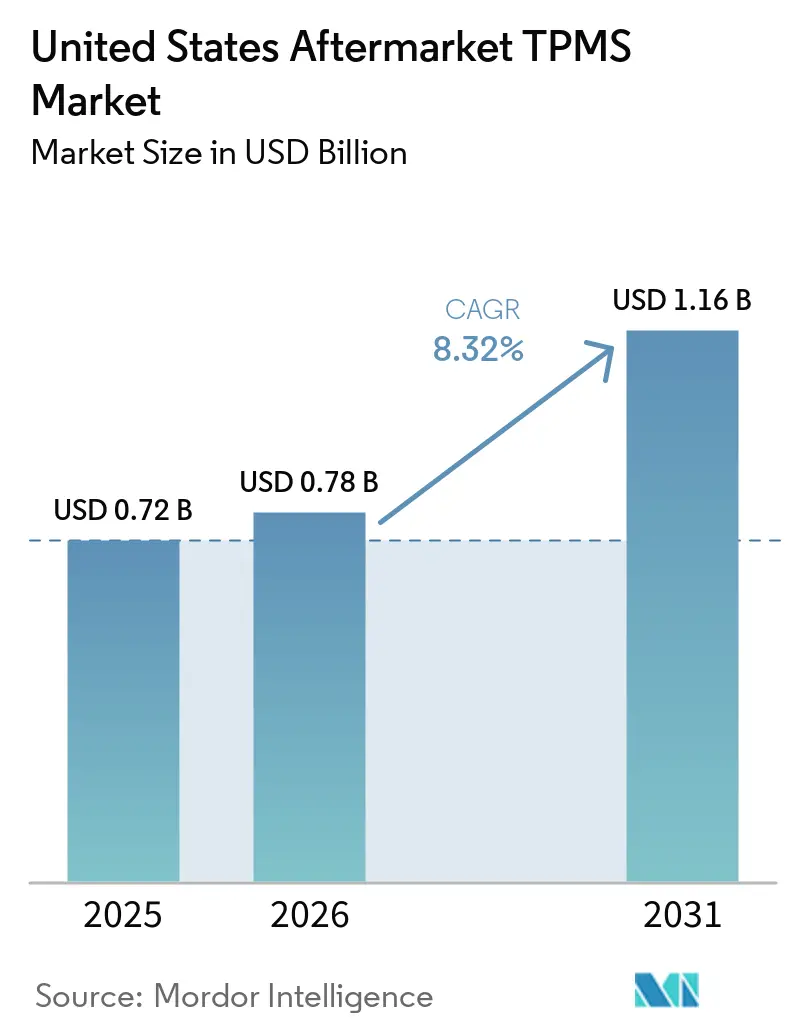

| Taille du marché de l'année de base (2025) | 0.72 Milliards de dollars |

| Taille du Marché (2026) | 0.78 Milliards de dollars |

| Taille du Marché (2031) | 1.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.32% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Américain des TPMS de Rechange par Mordor Intelligence

La taille du marché américain des TPMS de rechange devrait croître de 0,72 milliard USD en 2025 à 0,78 milliard USD en 2026 et est prévue pour atteindre 1,16 milliard USD d'ici 2031, à un CAGR de 8,32 % durant la période de prévision (2026-2031). Le renforcement de l'application de la norme FMVSS 138, un parc croissant de capteurs de première génération arrivant en fin de vie et l'élargissement de l'accès au commerce électronique pour les capteurs universels soutiennent cette expansion. Le durcissement des régimes d'inspection des véhicules dans les États accentue l'urgence de remplacement, tandis que les capteurs programmables à double fréquence réduisent les coûts de stock des installateurs et élargissent l'adoption par les particuliers. L'activité concurrentielle reste soutenue, les principaux fournisseurs investissant dans la formation aux outils domestiques et les mises à jour de micrologiciels, mais la compression des prix due aux importations contrefaites contraint les marges des installateurs. Les premiers signaux issus des démonstrations de pneumatiques intelligents laissent entrevoir une perturbation technologique à plus long terme susceptible de remodeler l'économie du remplacement des capteurs.

Principaux Enseignements du Rapport

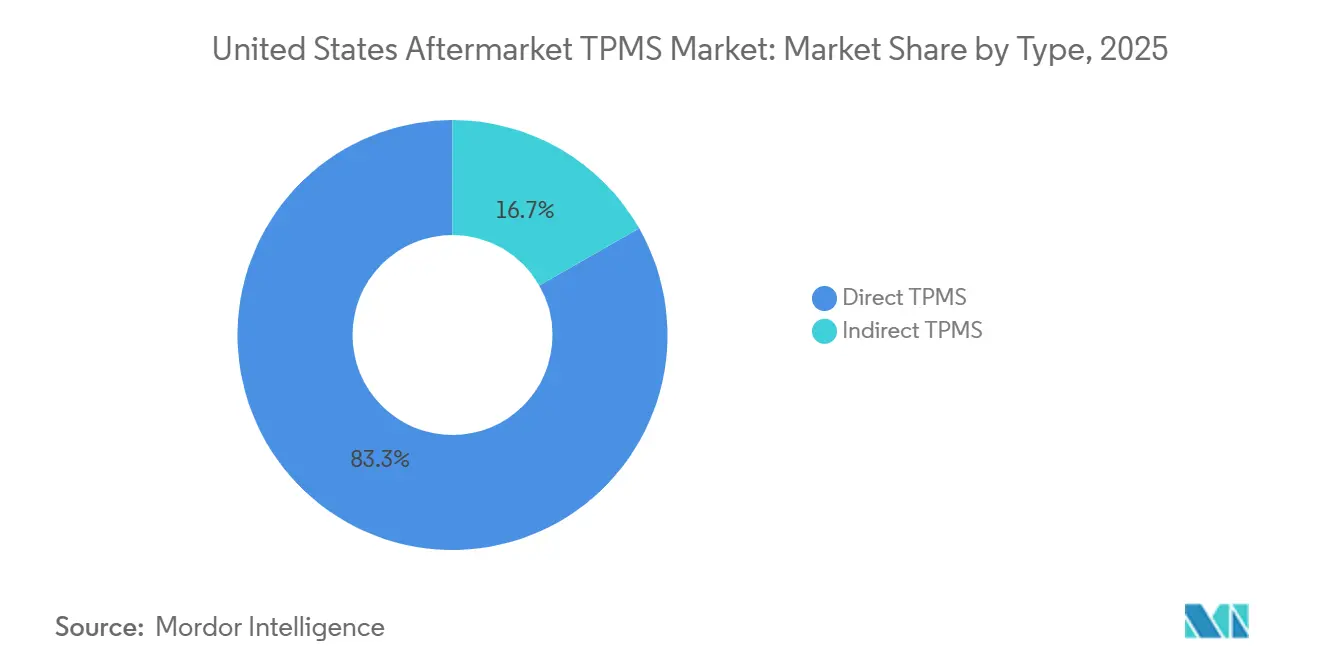

- Par type de TPMS, le TPMS direct a dominé avec 83,26 % de la part du marché américain des TPMS de rechange en 2025, tandis que le TPMS indirect devrait connaître la croissance la plus rapide avec un CAGR de 8,56 % jusqu'en 2031.

- Par intégration technologique, les unités TPMS autonomes représentaient 64,15 % de la part du marché américain des TPMS de rechange en 2025, tandis que le TPMS intelligent/connecté devrait se développer à un CAGR de 8,37 % jusqu'en 2031.

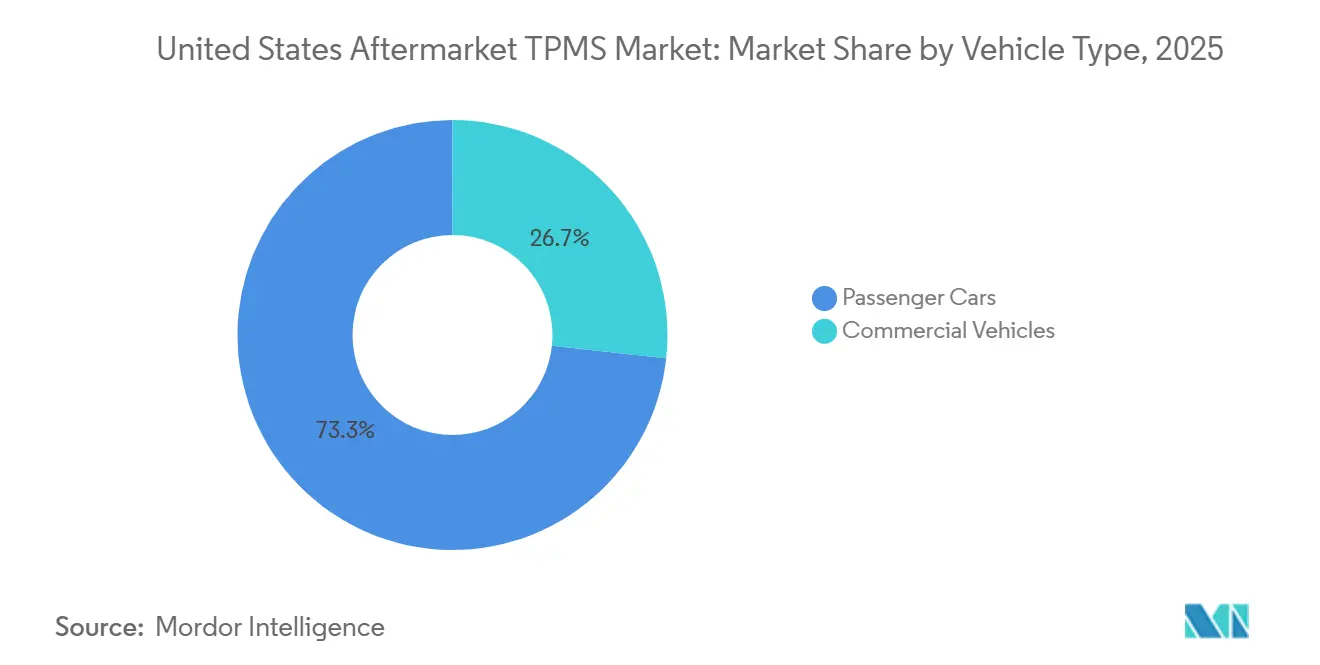

- Par type de véhicule, les voitures particulières détenaient 73,28 % de la part du marché américain des TPMS de rechange en 2025 ; les véhicules commerciaux ont enregistré la croissance projetée la plus élevée avec un CAGR de 8,55 % sur 2026-2031.

- Par canal de distribution, les points de vente hors ligne ont capté 76,51 % de la part du marché américain des TPMS de rechange en 2025, mais les ventes en ligne progressent à un CAGR de 8,59 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Américain des TPMS de Rechange

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Intervalle de Remplacement Obligatoire des TPMS | +2.1% | National | Moyen terme (2-4 ans) |

| Volumes Croissants du Commerce Électronique | +1.8% | National, concentré dans les marchés suburbains | Court terme (≤ 2 ans) |

| Croissance des Rétrofits de Télématique de Flotte | +1.4% | National, adoption précoce dans les centres logistiques | Moyen terme (2-4 ans) |

| Essor du Regroupement de Recalibrage ADAS | +1.2% | National, concentré dans les zones métropolitaines | Court terme (≤ 2 ans) |

| Remises Liées aux Assurances | +0.9% | National, programmes pilotes dans certains États | Long terme (≥ 4 ans) |

| Avancées dans les Capteurs de Pression MEMS sans Lithium | +0.8% | National | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Application de la Norme FMVSS 138 et Cycles de Remplacement des Capteurs

La norme FMVSS 138 impose un avertissement par roue lorsque la pression des pneumatiques descend significativement en dessous des niveaux indiqués sur l'étiquette, consolidant la domination du TPMS direct dans les nouveaux véhicules. Les capteurs de la première vague dépassent désormais la durée de vie de leurs batteries au lithium scellées, générant une demande de remplacement indépendante des événements réguliers d'entretien des pneumatiques. Un rappel récent affectant les Model 3 et Y de Tesla souligne la vigilance en matière de conformité qui incite les propriétaires à entretenir rapidement leurs capteurs. Dans des États comme New York, la Pennsylvanie et le Texas, les programmes d'inspection signalent automatiquement les TPMS non fonctionnels, transformant la non-conformité réglementaire en ventes immédiates sur le marché de rechange. Les législateurs, dans le cadre du mandat de la loi FAST Act, examinent des architectures résistantes aux manipulations, envisageant une réglementation potentielle susceptible de redéfinir les futurs protocoles de service[1]« Norme fédérale de sécurité des véhicules automobiles 138 », Administration nationale de la sécurité routière, nhtsa.gov.

Expansion du Commerce Électronique pour les Capteurs TPMS et Outils de Diagnostic à Usage Personnel

La place de marché d'Amazon met en évidence une hausse des ventes en ligne pour les outils de réapprentissage et les capteurs compatibles GM, soulignant une pénétration en ligne rapide [2]« Annonces de capteurs de surveillance de la pression des pneumatiques », Amazon, amazon.com. Les capteurs universels, comme le Sens.it RS+ d'Alligator, couvrent presque tous les véhicules. Ces capteurs reçoivent des mises à jour de micrologiciels via des outils connectés au web, permettant aux ateliers de réparation de réduire considérablement leur stock spécifique aux équipementiers. Bien que ces économies de coûts attirent les consommateurs, le seuil de minimis signifie que de nombreux petits colis peuvent échapper à l'inspection fédérale, augmentant le risque de contrefaçons, une préoccupation notée par les douanes américaines. Cette dynamique présente à la fois des opportunités de croissance et des obstacles au contrôle qualité pour les installateurs.

Rétrofits de Télématique de Flotte chez les Opérateurs de Véhicules Commerciaux Légers

Les flottes commerciales légères intègrent les données TPMS dans les tableaux de bord télématiques existants pour réduire les dépenses de carburant et diminuer les temps d'arrêt non planifiés liés aux pneumatiques. L'analyse de la pression en temps réel permet une planification prédictive pour éviter les pannes sur la route et prolonger la durée de vie des carcasses. Les fournisseurs qui associent des capteurs à des tableaux de bord en nuage remportent des contrats de flotte fidélisants avec des frais de service pluriannuels. Les centres logistiques dans des États tels que le Texas et l'Illinois connaissent une adoption précoce, élevant le niveau technologique pour les ateliers de pneumatiques indépendants qui servent les opérateurs du dernier kilomètre.

Remises Liées aux Assurances pour l'Adoption du TPMS Connecté

L'intégration des données de pneumatiques en temps réel dans les programmes pilotes d'assurance basée sur l'utilisation recalibre les modèles de risque, permettant aux flottes d'éviter les éclatements qui entraînent généralement des responsabilités importantes et des coûts d'immobilisation. Grâce aux capteurs connectés, les opérateurs reçoivent des alertes lorsque les données des pneumatiques descendent en dessous d'un certain seuil, leur permettant d'agir avant d'atteindre les points de violation de la norme FMVSS. Bien que l'interception des radiofréquences soulève des préoccupations en matière de confidentialité, les fabricants intègrent de manière proactive un chiffrement conforme aux nouvelles normes de cybersécurité.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Baisse des Prix de Vente Moyens des Capteurs Comprimant les Marges des Installateurs | -1.6% | National, aigu dans les marchés métropolitains concurrentiels | Court terme (≤ 2 ans) |

| Concurrence Croissante des Clones Chinois à Bas Coût | -1.3% | National, concentré dans les segments sensibles aux prix | Moyen terme (2-4 ans) |

| Déficit de Compétences Techniques | -1.1% | National, sévère dans les marchés ruraux et les petites villes | Moyen terme (2-4 ans) |

| Pneumatiques à État Solide pour Véhicules Électriques avec Technologie d'Auto-Gonflage Intégrée | -0.7% | National, adoption précoce dans le segment des véhicules électriques haut de gamme | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Baisse des Prix de Vente Moyens des Capteurs Comprimant les Marges des Installateurs

Les prix des capteurs sur le marché de rechange ont considérablement diminué. Autrefois proposés à des prix plus élevés chez les équipementiers, ils comprennent désormais des unités programmables et des modèles génériques à des coûts bien inférieurs. Les installateurs, avec un ticket de service moyen du secteur, peinent à maintenir leurs bénéfices après avoir pris en compte les pièces et la main-d'œuvre. Ce défi est encore accentué par la disponibilité d'outils de réapprentissage abordables pour les particuliers, qui permettent aux propriétaires avertis de se passer d'une assistance professionnelle. Tandis que les grandes chaînes de pneumatiques utilisent leur pouvoir d'achat et la vente croisée de pneumatiques pour contrebalancer la réduction des marges sur les capteurs, les ateliers à point de vente unique font face à des marges bénéficiaires plus serrées.

Déficit de Compétences Techniques dans les Ateliers de Réparation Indépendants

Un sondage récent de l'Association de l'Industrie des Pneumatiques a révélé que de nombreux techniciens n'avaient pas mis à jour le micrologiciel de leurs outils TPMS. Avec l'introduction rapide de nouveaux capteurs compatibles Bluetooth et de séquences de réapprentissage spécifiques aux fabricants, ces outils obsolètes entraînent souvent des retours de service et des clients insatisfaits. Bien que les sessions de formation des fabricants d'outils comme Bartec et Autel s'efforcent de combler ce déficit de connaissances, les techniciens en zones rurales restent significativement en retard par rapport à leurs homologues des régions métropolitaines aisées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Systèmes Directs, Conformité Réglementaire et Précision des Données

Les systèmes directs ont capté 83,26 % de la part du marché américain des TPMS de rechange en 2025, grâce aux exigences de précision par roue de la norme FMVSS 138, assurant la plus grande part du marché américain des TPMS de rechange. Les solutions indirectes, reposant sur les comparaisons de vitesse de roue ABS, détenaient 16,74 % mais pourraient croître à un CAGR de 8,56 % jusqu'en 2031 parmi les flottes commerciales légères sensibles aux coûts.

La technologie directe continue d'adopter le Bluetooth LE et les mises à jour de micrologiciels à distance, déplaçant l'accent des revenus des unités matérielles vers les abonnements logiciels. Les options indirectes restent limitées par leur incapacité à détecter une perte de pression simultanée ou des fuites stationnaires, les reléguant à un rôle secondaire par rapport aux capteurs directs dans les environnements axés sur la conformité.

Par Intégration Technologique : Les Plateformes Connectées Monétisent les Données

Les configurations autonomes représentaient 64,15 % de la part du marché américain des TPMS de rechange en 2025, mais sont désormais en déclin progressif à mesure que les flottes adoptent des plateformes connectées conformes à la norme ISO 15638-23. Les solutions intelligentes devraient dépasser la croissance globale avec un CAGR de 8,37 % jusqu'en 2031.

Les opérateurs logistiques exploitent l'analyse en nuage pour la planification de la maintenance, signalant une baisse significative des défaillances de pneumatiques non planifiées. Le chiffrement amélioré répond aux problèmes de confidentialité mis en évidence dans des études académiques, rendant le TPMS connecté (Systèmes de Surveillance de la Pression des Pneumatiques) plus acceptable pour les équipes de souscription d'assurance et de conformité des entreprises.

Par Type de Véhicule : Les Flottes Commerciales Alimentent les Unités Futures

Les voitures particulières ont généré 73,28 % de la part du marché américain des TPMS de rechange en 2025, soutenues par le vaste parc existant. Les plateformes commerciales, cependant, croissent à un CAGR de 8,55 % et capteront une part plus importante du marché américain des TPMS de rechange d'ici 2031.

Les fourgonnettes commerciales légères génèrent le plus grand volume, tirant parti des offres groupées de télématique TPMS pour des économies de carburant de 5 %. Les camions lourds et les bus articulés ajoutent un nombre à deux chiffres de capteurs par véhicule et font face à des inspections routières de la FMCSA qui font de plus en plus référence à l'opérabilité du TPMS, assurant une demande régulière.

Par Canal de Distribution : La Dynamique Omnicanale s'Installe

Les points de vente hors ligne représentaient encore 76,51 % de la part du marché américain des TPMS de rechange en 2025. Cependant, les places de marché en ligne ont affiché la croissance la plus élevée avec un CAGR de 8,59 % jusqu'en 2031, aidées par les listes de capteurs universels et les outils à faible coût. La part du marché américain des TPMS de rechange des canaux numériques s'élargira à mesure que la couverture haut débit et la familiarité des consommateurs augmenteront.

Les chaînes de services de pneumatiques répondent en regroupant des réinitialisations de capteurs gratuites avec les achats de pneumatiques, défendant leur trafic face aux acteurs du commerce électronique. Pendant ce temps, les garages indépendants adoptant des outils de programmation par abonnement se positionnent comme des installateurs de confiance pour les clients méfiants des produits contrefaits en ligne.

Analyse Géographique

Les États disposant des plus grands parcs de véhicules immatriculés mènent la demande. La Californie, le Texas et la Floride, avec un nombre significatif de véhicules et des programmes d'inspection stricts qui pénalisent les voitures dont le témoin TPMS est allumé, représentent ensemble une part substantielle des revenus du marché de rechange national.

Les véhicules électriques à batterie de Californie soulignent le rôle critique des capteurs ; une pression précise peut prolonger l'autonomie de conduite par charge. Au Texas, les grandes flottes commerciales basées près de Dallas-Fort Worth remplacent proactivement les capteurs pour éviter les citations de mise hors service de la FMCSA[3]« Statistiques d'immatriculation des véhicules 2025 », Département des Véhicules à Moteur de Californie, dmv.ca.gov.

La pénétration du commerce électronique est plus marquée dans les régions côtières. Amazon et RockAuto dominent, captant une part notable des ventes de capteurs en Californie, à New York et au New Jersey. En revanche, les États ruraux des Grandes Plaines restent largement hors ligne, freinés par un accès limité au haut débit et une réticence à entreprendre des réparations automobiles complexes en autonomie. L'application des inspections varie : les mandats annuels de New York, de la Virginie et de la Pennsylvanie créent des cycles de remplacement prévisibles, tandis que les événements d'entretien des pneumatiques alimentent principalement la demande dans le Dakota du Sud et le Wyoming.

Paysage Concurrentiel

La concentration du marché reste modérée. Sensata Technologies (Schrader), Continental AG et Huf Hülsbeck & Fürst commandent collectivement une part significative des revenus du marché de rechange. Sensata capitalise sur sa vaste base installée d'équipementiers, introduisant une nouvelle couverture pour sa plateforme EZ-sensor, incluant désormais Ford et Land Rover. Continental a intensifié sa production à Bangalore, visant un objectif ambitieux de millions d'unités annuelles pour servir à la fois les clients du marché de rechange mondial et les équipementiers. La gamme IntelliSens de Huf se distingue par ses mises à jour de protocoles à la volée, qui simplifient la gestion des stocks en atelier.

Les fournisseurs d'outils comme Bartec et Autel renforcent leur avantage concurrentiel en associant des capteurs à des abonnements logiciels et à la formation des techniciens. Le MaxiCOM MK906S PRO2-TS d'Autel offre des fonctions TPMS complètes avec prise en charge du Bluetooth LE. Pendant ce temps, la dernière version de Bartec a élargi sa couverture pour inclure une gamme plus large de modèles.

Une concurrence émergente provient des initiatives de pneumatiques intelligents. L'événement SightLine de Goodyear a dévoilé une approche révolutionnaire : l'intégration de réseaux de capteurs multiples directement dans les pneumatiques, qui transmettent ensuite les données aux systèmes NVIDIA DRIVE Hyperion. Cette démarche laisse entrevoir un avenir où les fabricants de pneumatiques pourraient contourner entièrement les composants TPMS traditionnels. En réponse, les fournisseurs se diversifient, nouent des partenariats télématiques et améliorent leurs offres de services de données, se positionnant pour un paysage où le matériel pourrait devenir une marchandise banalisée.

Leaders du Secteur Américain des TPMS de Rechange

Sensata Technologies (Schrader)

Continental AG

Huf Hulsbeck & Fürst

Pacific Industrial

DENSO Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Bartec USA a dévoilé la version logicielle 8.2, qui élargit sa couverture aux modèles 2026 et introduit des améliorations aux fonctionnalités de réinitialisation OBD-II. Cette mise à jour vise à améliorer les fonctionnalités et à élargir la compatibilité pour les utilisateurs, garantissant que le logiciel reste à jour avec les derniers modèles de véhicules et les exigences de diagnostic.

- Juin 2025 : Le nouveau capteur MEMS SMP290 de Bosch intègre le Bluetooth à basse consommation pour la surveillance de la pression des pneumatiques. Il offre une consommation d'énergie ultra-faible, une durée de vie de 10 ans, des mises à jour à distance et une connectivité smartphone, améliorant la sécurité et l'efficacité des véhicules.

Portée du Rapport sur le Marché Américain des TPMS de Rechange

Le rapport sur le marché américain des TPMS de rechange est segmenté par type (TPMS direct et TPMS indirect), intégration technologique (unités TPMS autonomes et TPMS intelligent/connecté), type de véhicule (voitures particulières et véhicules commerciaux) et canal de distribution (hors ligne et en ligne). Les prévisions du marché sont fournies en termes de valeur (USD).

| TPMS Direct |

| TPMS Indirect |

| Unités TPMS Autonomes |

| TPMS Intelligent/Connecté |

| Voitures Particulières | Berlines à Hayon |

| Berlines | |

| Véhicules Utilitaires Sport (SUV) et Véhicules Multi-Usage (MUV) | |

| Véhicules Commerciaux | Véhicules Commerciaux Légers |

| Véhicules Commerciaux Moyens et Lourds | |

| Bus et Autocars |

| Hors Ligne |

| En Ligne |

| Par Type | TPMS Direct | |

| TPMS Indirect | ||

| Par Intégration Technologique | Unités TPMS Autonomes | |

| TPMS Intelligent/Connecté | ||

| Par Type de Véhicule | Voitures Particulières | Berlines à Hayon |

| Berlines | ||

| Véhicules Utilitaires Sport (SUV) et Véhicules Multi-Usage (MUV) | ||

| Véhicules Commerciaux | Véhicules Commerciaux Légers | |

| Véhicules Commerciaux Moyens et Lourds | ||

| Bus et Autocars | ||

| Par Canal de Distribution | Hors Ligne | |

| En Ligne | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché américain des TPMS de rechange ?

Le marché devrait croître de 0,72 milliard USD en 2025 à 0,78 milliard USD en 2026 et est prévu pour atteindre 1,16 milliard USD d'ici 2031.

À quelle vitesse le marché devrait-il croître ?

Le marché devrait croître à un CAGR de 8,32 % durant la période de prévision (2026-2031).

Quel type de TPMS domine les remplacements aux États-Unis ?

Le TPMS direct détenait une part de 83,26 % en 2025 en raison de la conformité à la norme FMVSS 138.

Quelle catégorie de véhicules connaîtra la croissance la plus rapide ?

Les véhicules commerciaux devraient afficher le CAGR le plus élevé de 8,55 % à mesure que les flottes rétrofittent des systèmes connectés.

Les pneumatiques intelligents pourraient-ils réduire la demande future de capteurs ?

Oui, les plateformes intégrées de pneumatiques en tant que capteurs démontrées en 2026 pourraient éventuellement supplanter les TPMS autonomes dans certains segments de véhicules électriques haut de gamme.

Dernière mise à jour de la page le: