Taille et Part du Marché des Logiciels Verts IT au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

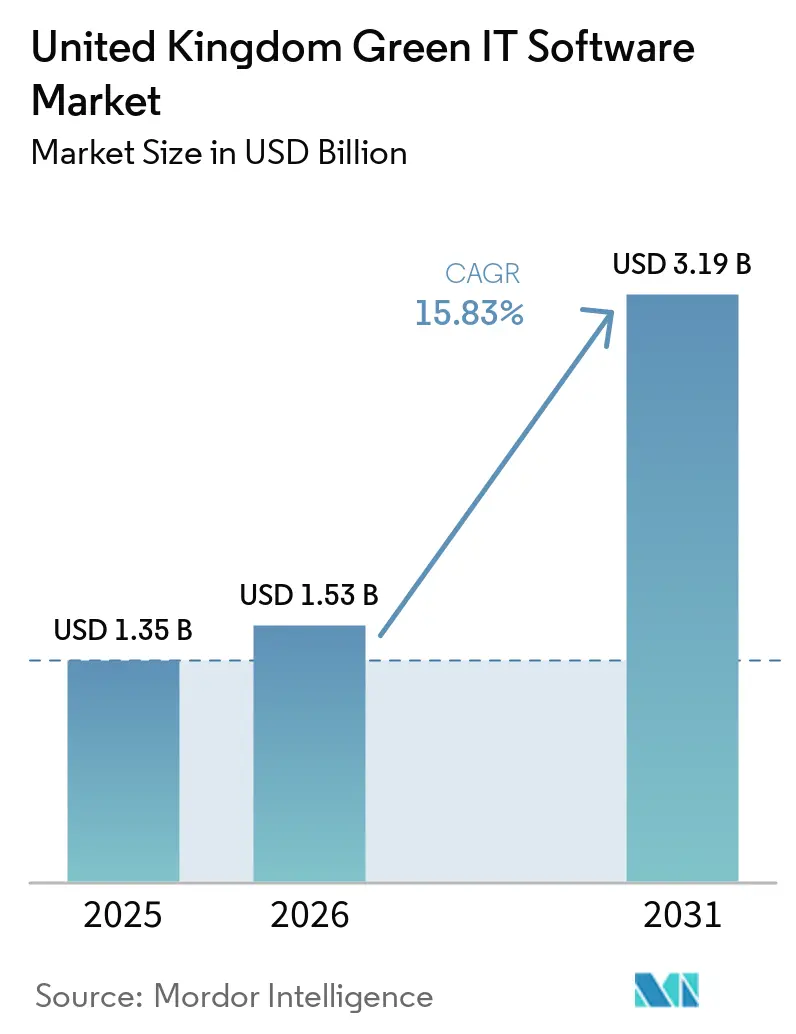

| Taille du marché de l'année de base (2025) | 1.35 Milliards de dollars |

| Taille du Marché (2026) | 1.53 Milliards de dollars |

| Taille du Marché (2031) | 3.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.83% CAGR |

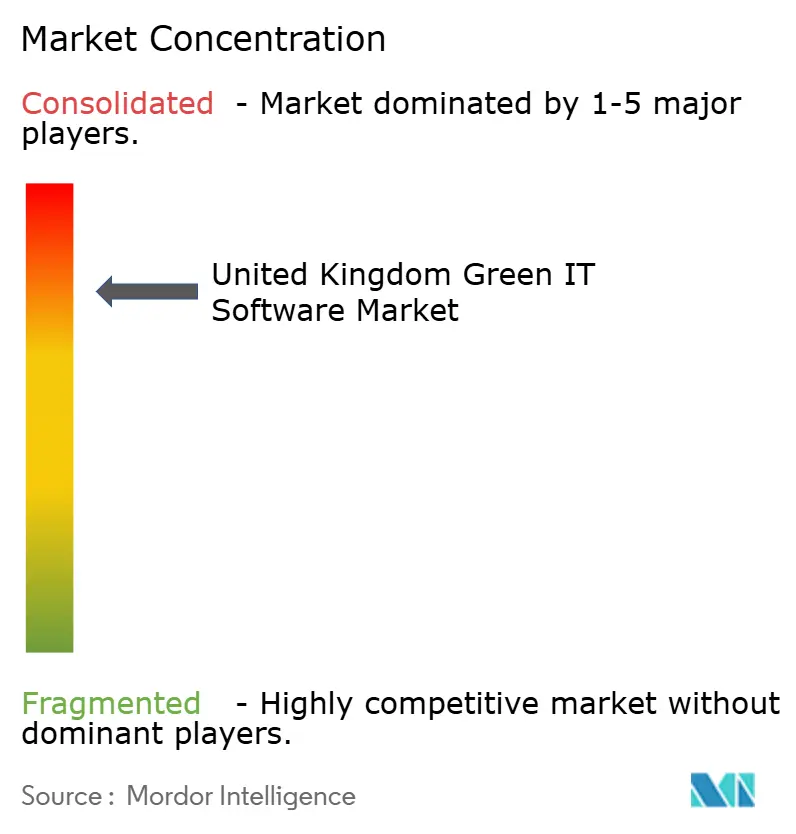

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Logiciels Verts IT au Royaume-Uni par Mordor Intelligence

La taille du marché des logiciels verts IT au Royaume-Uni était évaluée à 1,35 milliard USD en 2025 et devrait croître de 1,53 milliard USD en 2026 pour atteindre 3,19 milliards USD d'ici 2031, à un CAGR de 15,83 % durant la période de prévision 2026-2031. Le marché des logiciels verts IT au Royaume-Uni entre dans un cycle d'achat plus urgent, car la divulgation climatique passe d'un exercice de reporting volontaire à une tâche de conformité au niveau du conseil d'administration. Les nouvelles règles britanniques en matière de reporting sur la durabilité, des attentes plus strictes concernant les émissions financées et une demande plus large de données prêtes pour l'audit poussent les achats de logiciels vers les budgets de gestion des risques et de finance, plutôt que de les laisser au sein d'équipes de durabilité autonomes. Les acheteurs en entreprise s'éloignent également du reporting basé sur des tableurs, car la divulgation multi-cadres nécessite désormais des données gouvernées, des contrôles de flux de travail et un accès plus facile pour les équipes de finance, d'approvisionnement et d'exploitation. La livraison en cloud élargit l'adoption car elle permet un déploiement plus rapide, une intégration plus simple et une collaboration plus pratique entre les unités commerciales distribuées et les réseaux de fournisseurs. La pression concurrentielle augmente à mesure que les grands éditeurs de logiciels d'entreprise étendent les fonctionnalités de durabilité au sein des plateformes existantes, tandis que les fournisseurs spécialisés défendent leurs positions grâce à la profondeur de la comptabilité carbone, aux outils d'émissions financées et à l'automatisation des flux de travail par l'IA.

Principaux Enseignements du Rapport

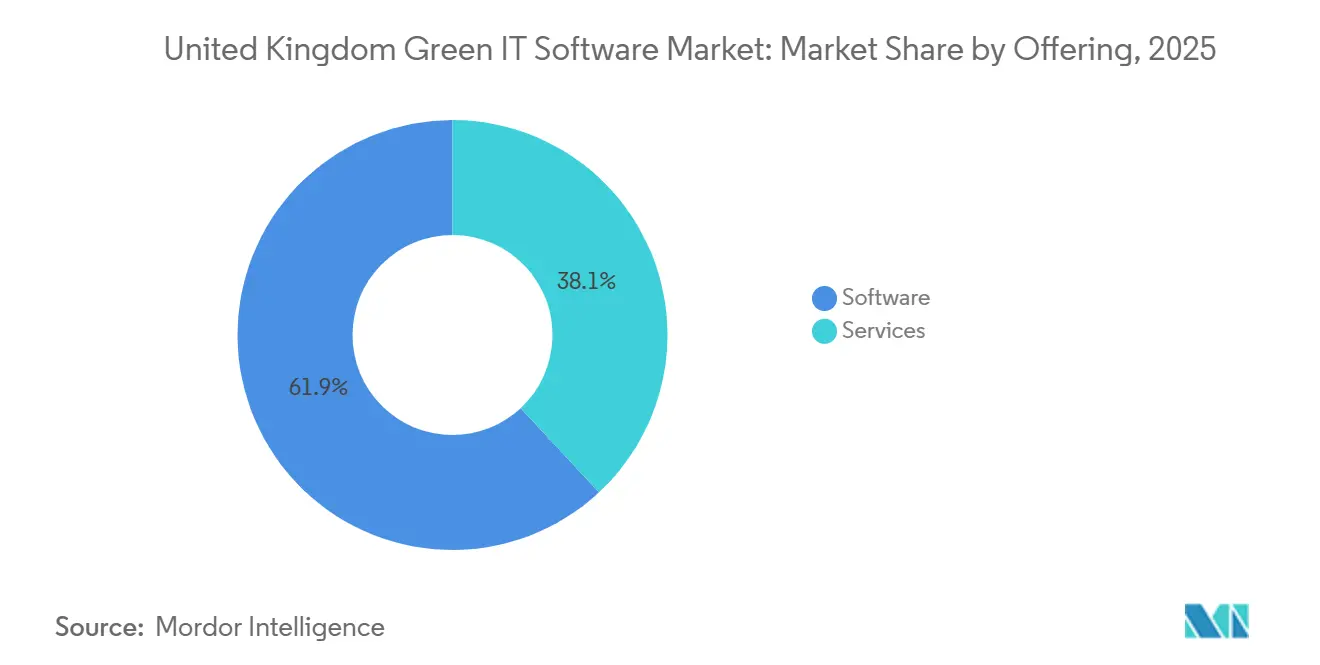

- Par offre, les logiciels détenaient 61,94 % du marché des logiciels verts IT au Royaume-Uni en 2025, tandis que les services devraient se développer à un CAGR de 17,26 % jusqu'en 2031.

- Par mode de déploiement, le déploiement basé sur le cloud représentait 68,41 % de la taille du marché des logiciels verts IT au Royaume-Uni en 2025 et devrait progresser à un CAGR de 18,67 % jusqu'en 2031.

- Par type de solution, les logiciels de gestion et de comptabilité carbone étaient en tête avec une part de 36,23 % en 2025, tandis que les plateformes de gestion des données de durabilité devraient se développer à un CAGR de 21,77 % jusqu'en 2031.

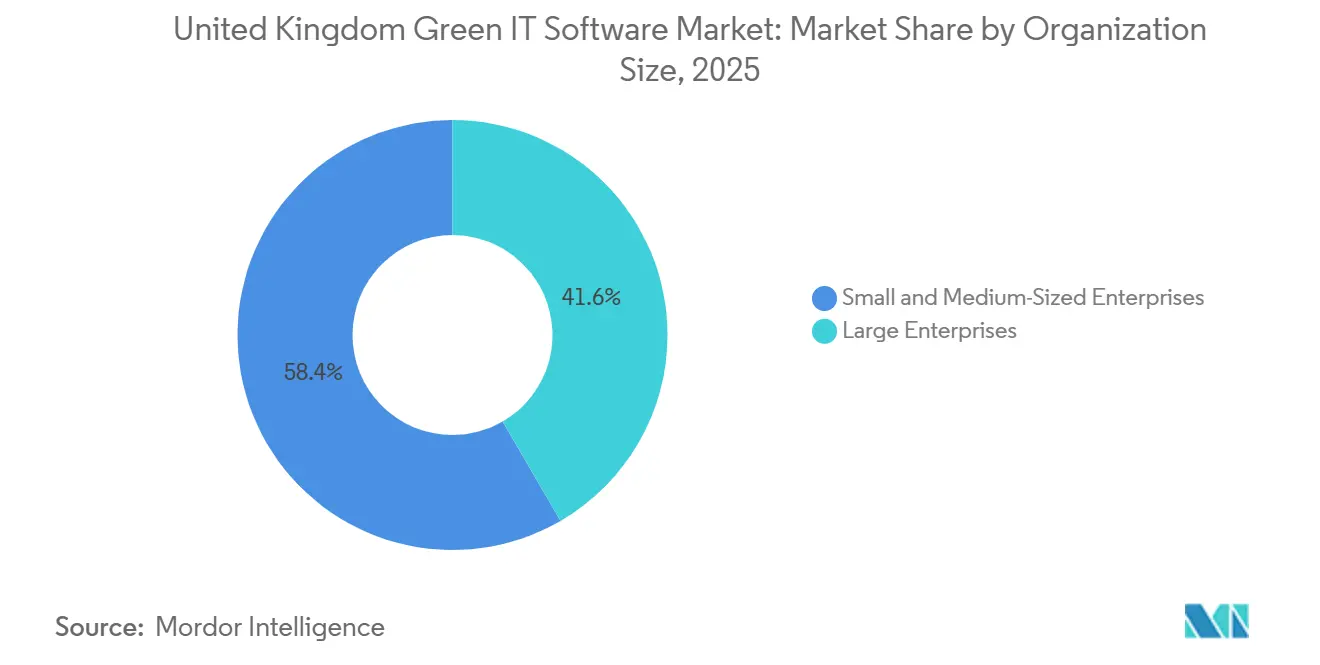

- Par taille d'organisation, les grandes entreprises ont capturé 41,62 % du marché en 2025, tandis que les PME devraient croître à un CAGR de 19,79 % jusqu'en 2031.

- Par secteur d'activité des utilisateurs finaux, le secteur BFSI détenait 31,62 % de la part du marché des logiciels verts IT au Royaume-Uni en 2025, tandis que ce même segment devrait enregistrer le CAGR le plus élevé à 21,19 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Logiciels Verts IT au Royaume-Uni

Analyse de l'Impact des Moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Conformité Obligatoire aux Divulgations ESG et Carbone | +4.2% | À l'échelle du Royaume-Uni, impact concentré sur les sociétés cotées et les institutions financières réglementées par la FCA | Court terme (≤ 2 ans) |

| Demande Croissante des Entreprises pour des Données d'Émissions Prêtes pour l'Audit | +3.1% | À l'échelle du Royaume-Uni, plus forte dans les grandes capitalisations et les entités cotées au FTSE | Court terme (≤ 2 ans) |

| Migration vers le Cloud des Flux de Travail de Durabilité | +2.8% | À l'échelle du Royaume-Uni, plus forte dans le pôle financier de Londres et les grands centres IT d'entreprise | Moyen terme (2-4 ans) |

| Automatisation par l'IA des Charges de Travail de Comptabilité Carbone | +2.4% | Applicabilité mondiale, adoption précoce concentrée dans les secteurs de la technologie et des services professionnels au Royaume-Uni | Moyen terme (2-4 ans) |

| Préférence des Achats pour des Outils de Décarbonisation Mesurables | +1.9% | À l'échelle du Royaume-Uni, répercussions sur les chaînes d'approvisionnement des PME à l'échelle nationale | Moyen terme (2-4 ans) |

| Exigences Plus Strictes de Visibilité sur le Scope 3 dans les Chaînes d'Approvisionnement | +1.6% | À l'échelle du Royaume-Uni, impact le plus élevé dans les chaînes d'approvisionnement manufacturières et de distribution | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Conformité Obligatoire aux Divulgations ESG et Carbone

La divulgation obligatoire est la force structurelle la plus puissante derrière la croissance du marché des logiciels verts IT au Royaume-Uni. Le Département du Commerce et du Commerce a publié les normes UK SRS S1 et UK SRS S2 le 25 février 2026, ce qui a rapproché le reporting britannique de la base de référence de l'ISSB et a accru le besoin de données de durabilité contrôlées et prêtes pour l'audit. Le document de consultation de la FCA CP26/5, publié en janvier 2026, a proposé des divulgations climatiques obligatoires UK SRS S2 pour les émetteurs cotés à partir des périodes comptables débutant le 1er janvier 2027 ou après, ce qui a donné aux entreprises une fenêtre de préparation claire et a transformé la sélection de logiciels en une tâche de conformité à court terme.[1]Autorité de Conduite Financière, "CP26/5, Alignement des Divulgations de Durabilité des Émetteurs Cotés avec les Normes Internationales," Autorité de Conduite Financière, fca.org.uk Le marché des logiciels verts IT au Royaume-Uni est également soutenu par la base de référence SECR, car de nombreuses entreprises gèrent déjà des processus documentés de reporting sur les gaz à effet de serre et peuvent désormais migrer ces flux de travail vers des plateformes plus structurées. La règle anti-écoblanchiment applicable à toutes les entreprises autorisées par la FCA depuis mai 2024 ajoute une autre couche de pression, car les entreprises ont besoin de pistes de données défendables plutôt que de simples déclarations narratives. C'est pourquoi les achats sur le marché des logiciels verts IT au Royaume-Uni sont de plus en plus liés à l'examen juridique, à la supervision du conseil d'administration et aux calendriers de reporting, plutôt qu'aux budgets de durabilité discrétionnaires.

Demande Croissante des Entreprises pour des Données d'Émissions Prêtes pour l'Audit

Le marché des logiciels verts IT au Royaume-Uni bénéficie également d'un glissement clair vers un reporting des émissions compatible avec l'assurance. Les entreprises ont désormais besoin de données pouvant résister à l'examen des auditeurs, des investisseurs, des régulateurs et des équipes financières internes en même temps. Ce changement est important car le reporting climatique s'étend désormais au-delà de la divulgation narrative de haut niveau et atteint les systèmes sources, les méthodes de calcul, les journaux de gouvernance et la collecte de données des fournisseurs. La transition du reporting basé sur la TCFD vers le cadre UK SRS plus large élargit la surface de reporting, de sorte que les entreprises ont besoin de logiciels capables de gérer les informations climatiques, de risque et liées à la durabilité dans un environnement contrôlé unique. Le marché des logiciels verts IT au Royaume-Uni favorise donc les fournisseurs capables de prendre en charge des flux de travail gouvernés, des étapes de révision et des pistes de preuves, car ces fonctionnalités réduisent le risque de lacunes dans le reporting en fin de cycle de divulgation. En conséquence, le marché s'éloigne progressivement des outils autonomes qui mesurent uniquement les émissions pour se tourner vers des plateformes combinant les fonctions de calcul, de gouvernance et de reporting.

Migration vers le Cloud des Flux de Travail de Durabilité

L'adoption du cloud renforce l'expansion du marché des logiciels verts IT au Royaume-Uni, car le reporting sur la durabilité dépend désormais d'un accès plus large, d'une intégration plus facile et de mises à jour système plus rapides. Le reporting multi-cadres est difficile à gérer dans des outils sur site isolés, car les utilisateurs des équipes de finance, d'exploitation, d'approvisionnement et de durabilité ont besoin de la même vue de données actuelles. La Stratégie Numérique de Durabilité 2025-2030 du Defra a soutenu cette direction en promouvant des architectures numériques où les ressources informatiques peuvent évoluer plus efficacement, ce qui a apporté un soutien politique supplémentaire à l'infrastructure de durabilité axée sur le cloud. La livraison en cloud correspond également aux besoins pratiques du marché des logiciels verts IT au Royaume-Uni, car il est plus facile de connecter des API, des données de fournisseurs et des flux de travail partagés lorsque les organisations opèrent sur de nombreux sites et unités commerciales. Le changement n'est pas seulement technique, car le déploiement en cloud est également lié à l'engagement des fournisseurs, à la rapidité des flux de travail et à une collaboration plus facile avec les prestataires d'assurance externes. Cette combinaison fait de l'adoption du cloud l'un des facteurs opérationnels les plus clairs pour la croissance du marché des logiciels verts IT au Royaume-Uni.

Automatisation par l'IA des Charges de Travail de Comptabilité Carbone

L'IA change la façon dont le travail est effectué au sein du marché des logiciels verts IT au Royaume-Uni, car elle réduit la quantité d'efforts manuels nécessaires pour préparer, classer et réviser les données de durabilité. SAP a annoncé en mai 2026 que de nouveaux agents IA de durabilité seraient généralement disponibles d'ici fin 2026, notamment des outils capables de réduire les efforts manuels de conformité jusqu'à 80 % dans certains flux de travail. IFS a également lancé IFS Zero en mai 2026 en tant que système d'exploitation unifié des émissions pour les industries à forte intensité d'actifs, ce qui montre que la gestion de la durabilité par l'IA se répand au-delà des seuls outils de reporting.[2]IFS, "IFS lance IFS Zero," IFS, ifs.com Sur le marché des logiciels verts IT au Royaume-Uni, cela est important car les équipes de reporting sont sous pression temporelle, les données des fournisseurs sont incohérentes et les conseils d'administration souhaitent de plus en plus une visibilité plus rapide sur le statut de conformité et les options de décarbonisation. Les outils d'IA aident les fournisseurs à passer d'une simple tenue de registres vers l'orchestration des flux de travail, le nettoyage des données, le support de classification et le support à la décision basé sur des scénarios. Ce glissement élève le standard concurrentiel sur le marché des logiciels verts IT au Royaume-Uni, car les acheteurs attendent désormais des améliorations en termes de rapidité et de convivialité, et pas seulement de meilleurs calculs d'émissions.

Analyse de l'Impact des Contraintes*

| CONTRAINTE | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Architectures de Données d'Entreprise Fragmentées | -1.8% | À l'échelle du Royaume-Uni, plus aiguë dans les grandes entreprises multi-sites et les conglomérats diversifiés | Court terme (≤ 2 ans) |

| Effort d'Intégration Élevé avec les Systèmes ERP et ESG Hérités | -1.5% | À l'échelle du Royaume-Uni, concentré dans les secteurs de la fabrication, de l'énergie et des services publics avec une infrastructure IT vieillissante | Moyen terme (2-4 ans) |

| Compétences Limitées en Analyse de Durabilité en Interne dans les Entreprises du Marché Intermédiaire | -0.9% | À l'échelle du Royaume-Uni, contrainte la plus forte dans les entreprises régionales et du marché intermédiaire en dehors de Londres | Moyen terme (2-4 ans) |

| Examen Budgétaire des Dépenses Logicielles Non Essentielles | -0.7% | À l'échelle du Royaume-Uni, affectant de manière disproportionnée les PME et les entités du secteur public | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Architectures de Données d'Entreprise Fragmentées

Les données internes fragmentées restent une contrainte majeure sur le marché des logiciels verts IT au Royaume-Uni. Les informations sur la durabilité se trouvent souvent dans des systèmes financiers, des outils d'approvisionnement, des relevés de services publics, des sources de données d'usine et des tableurs de fournisseurs qui n'ont jamais été conçus pour fonctionner ensemble. Lorsque les entreprises ne peuvent pas créer une couche de données fiable, elles peinent également à justifier l'investissement dans une plateforme, car le cas d'utilisation dépend de la même visibilité qui fait actuellement défaut. Le problème devient plus difficile lorsque le reporting sur le Scope 3 s'étend, car les fournisseurs externes ajoutent des formats non standard, une qualité de réponse inégale et différents niveaux de maturité en matière de reporting. Cela ralentit la mise en œuvre sur le marché des logiciels verts IT au Royaume-Uni et renforce l'importance des fournisseurs capables de combiner logiciels et support consultatif. Cela favorise également les grands fournisseurs de plateformes capables de présenter un chemin de consolidation mono-fournisseur sur plusieurs flux de travail de reporting.

Effort d'Intégration Élevé avec les Systèmes ERP et ESG Hérités

L'intégration des systèmes hérités est un autre obstacle clair sur le marché des logiciels verts IT au Royaume-Uni, en particulier dans la fabrication, l'énergie, les services publics et d'autres secteurs qui exploitent une infrastructure d'entreprise vieillissante. Une étude évaluée par des pairs en 2025 liée à l'Université d'Aston a révélé que l'intégration avec des bases de données héritées retardait souvent les déploiements de suivi des émissions de deux trimestres ou plus, ce qui montre à quelle fréquence le travail de connexion technique devient le véritable goulot d'étranglement du déploiement. L'approche de SAP consistant à intégrer Green Ledger dans S/4HANA résout ce problème pour les clients déjà dans son écosystème, mais ne supprime pas le défi pour les organisations utilisant d'autres systèmes centraux. Pour le reste du marché, le coût est plus large que la licence logicielle, car il comprend le travail sur les API, la refonte de la gouvernance, la formation des utilisateurs et la maintenance continue. La British Business Bank a également signalé un support personnalisé limité et des exigences de reporting inégales pour les PME, ce qui suggère que des modèles de déploiement plus simples seront encore plus importants à mesure que les petits acheteurs entrent sur le marché des logiciels verts IT au Royaume-Uni. En conséquence, la simplicité d'intégration devient un facteur concurrentiel pratique plutôt qu'une fonctionnalité technique secondaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Offre : Les Logiciels ont Dominé les Dépenses Tandis que les Services ont Évolué Plus Rapidement

Les logiciels détenaient une part de 61,94 % du marché des logiciels verts IT au Royaume-Uni en 2025, ce qui en faisait le type d'offre dominant durant la phase actuelle de construction de plateformes. Cette avance reflétait les premiers schémas de dépenses des entreprises, car celles-ci ont d'abord privilégié la comptabilité carbone, le reporting ESG et les systèmes de gestion des données avant de construire des couches de support consultatif et géré plus importantes. Les acheteurs sur le marché des logiciels verts IT au Royaume-Uni avaient besoin d'outils capables de remplacer le reporting basé sur des tableurs et de soutenir les cycles de divulgation formels, de sorte que les dépenses de licence et de configuration ont pris la plus grande part en premier. Cela correspondait également au stade de maturité actuel du secteur des logiciels verts IT, où de nombreux acheteurs créent encore une base de données structurée plutôt que d'optimiser des programmes de durabilité matures. La catégorie des logiciels a donc bénéficié d'une pression de conformité immédiate, d'un besoin croissant de contrôles des flux de travail et d'une impulsion plus forte pour centraliser les activités d'émissions et de reporting.

Les services devraient croître à un CAGR de 17,26 % jusqu'en 2031, ce qui en fait l'offre à la croissance la plus rapide au sein du marché des logiciels verts IT au Royaume-Uni. Ce schéma reflète un écart de compétences croissant, car de nombreuses entreprises peuvent acheter des logiciels plus rapidement qu'elles ne peuvent développer une capacité interne pour les configurer et les exploiter selon des normes prêtes pour l'audit. La composition des services évolue également des travaux de déploiement ponctuels vers un support récurrent, notamment le conseil en mise en œuvre, le reporting géré, le conseil en carbone et l'assistance à l'audit. Cela est particulièrement important pour les acheteurs du marché intermédiaire qui ont besoin de systèmes de durabilité opérationnels mais ne disposent pas d'équipes internes dédiées. Des fournisseurs spécialisés tels que Normative AB utilisent des modèles logiciels et services combinés pour répondre à ce besoin, ce qui aide les services à capturer plus de valeur à mesure que l'adoption des logiciels s'élargit. Au fil du temps, les services resteront probablement étroitement liés à l'expansion des logiciels sur le marché des logiciels verts IT au Royaume-Uni, car les mises à jour réglementaires et la complexité du Scope 3 créent un travail opérationnel continu après la première installation.

Par Mode de Déploiement : Le Cloud a Consolidé son Leadership sur l'Ensemble des Flux de Travail

Le déploiement basé sur le cloud représentait 68,41 % du marché en 2025 et représentait 68,41 % de la taille du marché des logiciels verts IT au Royaume-Uni, ce qui confirmait son avance sur les modèles hybrides et sur site. Cette position reflétait la demande des entreprises pour des systèmes évolutifs capables de prendre en charge le reporting multi-sites, les connexions API et les mises à jour fréquentes de divulgation sans travail d'infrastructure interne lourd. Le marché des logiciels verts IT au Royaume-Uni a favorisé le déploiement en cloud car les exigences de reporting s'élargissent et davantage d'utilisateurs ont besoin d'un accès sécurisé entre les équipes de finance, de durabilité, d'approvisionnement et d'exploitation. Les plateformes cloud facilitent également la collaboration avec les fournisseurs, le contrôle centralisé et des mises à jour système plus rapides, qui sont de plus en plus nécessaires à mesure que le reporting s'étend au Scope 3 et à des thèmes de durabilité plus larges. En conséquence, le cloud n'est pas seulement une option d'hébergement sur le marché des logiciels verts IT au Royaume-Uni, mais aussi un modèle opérationnel pratique pour un reporting plus rapide et mieux coordonné.

Le cloud est également le mode de déploiement à la croissance la plus rapide, avec un CAGR attendu de 18,67 % jusqu'en 2031. Cette double avance en termes de taille et de croissance suggère que la migration est encore en cours et que des charges de travail sur site et hybrides significatives restent disponibles pour une conversion future. Les outils sur site restent pertinents dans certains services financiers et environnements gouvernementaux où les préoccupations de contrôle et de résidence ont eu de l'importance, même si ces contraintes s'assouplissent avec le temps. Les modèles hybrides continuent de fonctionner comme des architectures de transition pour les organisations qui ont besoin d'une gestion locale des données opérationnelles à forte intensité d'actifs tout en déplaçant le reporting et l'analyse vers le cloud. La stratégie numérique de durabilité du Defra a en outre soutenu les approches centrées sur le cloud qui utilisent les ressources plus efficacement, ce qui renforce le contexte politique de cette transition.[3]Département de l'Environnement, de l'Alimentation et des Affaires Rurales, "Stratégie Numérique de Durabilité du Defra 2025 à 2030," GOV.UK, gov.uk Cela signifie que les décisions de déploiement sur le marché des logiciels verts IT au Royaume-Uni sont de plus en plus liées à la gouvernance, à la rapidité de collaboration et à la capacité à faire face aux futures exigences de conformité.

Par Type de Solution : La Gestion des Données est Devenue le Champ de Bataille Stratégique

Les logiciels de gestion et de comptabilité carbone ont dominé le paysage des solutions avec une part de 36,23 % en 2025, ce qui montre où s'est concentrée la première vague d'achats. La catégorie a bénéficié de la base de référence statutaire déjà créée par le SECR, car de nombreuses entreprises devaient produire des inventaires de gaz à effet de serre avant que les nouveaux cadres de reporting n'élargissent la tâche de divulgation. Pour le marché des logiciels verts IT au Royaume-Uni, cela a fait de la comptabilité carbone le premier achat naturel et le point d'entrée dans une adoption plus large des logiciels de durabilité. Les entreprises avaient besoin d'un système d'enregistrement pour les calculs d'émissions avant de pouvoir passer à des fonctions de reporting, de planification et d'optimisation plus larges. Cette position de leadership reflétait donc le stade de maturité précoce du marché des logiciels verts IT au Royaume-Uni plutôt qu'une limite permanente sur la valeur future.

Les plateformes de gestion des données de durabilité devraient croître à un CAGR de 21,77 % jusqu'en 2031, ce qui en fait le type de solution à la croissance la plus rapide. Cette hausse pointe vers un besoin d'acheteur plus avancé, car les entreprises constatent désormais que les solutions ponctuelles ne peuvent pas facilement prendre en charge les exigences UK SRS, CSRD, CDP et TCFD en même temps. Une couche de données gouvernée et centralisée devient plus précieuse car le reporting couvre désormais la consommation d'énergie, les émissions de la chaîne d'approvisionnement, l'exposition financière et les données de gouvernance qui doivent se connecter entre les équipes. Les logiciels de reporting et de conformité ESG restent un domaine de demande majeur car ils transforment les données brutes en résultats alignés sur les cadres, tandis que les outils de planification de la décarbonisation et d'optimisation de l'énergie et des ressources soutiennent la prochaine étape d'action après l'établissement des bases de conformité. Le marché des logiciels verts IT au Royaume-Uni évolue donc des outils de calcul isolés vers des plateformes plus connectées qui relient la mesure, la gouvernance, le reporting et la planification dans un seul environnement. C'est l'un des signes les plus clairs que le secteur des logiciels verts IT au Royaume-Uni passe d'une adoption précoce à une intégration opérationnelle.

Par Taille d'Organisation : Les Grandes Entreprises ont Dominé Tandis que les PME ont Accéléré

Les grandes entreprises ont capturé 41,62 % du marché des logiciels verts IT au Royaume-Uni en 2025, ce qui reflétait leur exposition antérieure au SECR, à la TCFD, au CDP et à d'autres attentes en matière de reporting. Leurs bases de fournisseurs plus importantes, leurs fonctions de reporting interne plus solides et leur exposition réglementaire directe en ont fait les premiers grands acheteurs de logiciels dans ce domaine. Sur le marché des logiciels verts IT au Royaume-Uni, les grandes organisations disposaient également de budgets plus importants pour l'intégration de plateformes, le support consultatif et les contrôles prêts pour l'assurance, ce qui leur a permis d'agir plus tôt que les petites entreprises. Elles ont effectivement établi les premières normes en matière de fonctionnalité des logiciels, de profondeur de gouvernance et de crédibilité des fournisseurs. Cette avance précoce explique pourquoi les grandes entreprises ancrent encore les revenus actuels même si l'adoption s'élargit à l'ensemble de la base commerciale.

Les PME devraient se développer à un CAGR de 19,79 % jusqu'en 2031, ce qui en fait le groupe de taille d'organisation à la croissance la plus rapide. Leur croissance est moins motivée par la réglementation directe que par la pression en aval des grands clients qui ont besoin de meilleures données d'émissions des fournisseurs pour le reporting sur le Scope 3. Cette dynamique est importante car de nombreuses PME avaient une exposition préalable limitée au reporting formel sur la durabilité, mais elles ont désormais besoin d'outils pratiques pour répondre aux demandes des acheteurs sans constituer de grandes équipes internes. La British Business Bank a mis en évidence les limites financières, le support inégal et les exigences de reporting incohérentes comme obstacles persistants, ce qui signifie que l'accessibilité financière et la facilité d'utilisation façonneront le succès dans cette partie du marché. La recherche liée à l'Université d'Aston a également signalé des lacunes dans la maturité numérique et l'infrastructure de données intégrée parmi les PME, ce qui renforce la valeur des modèles simples et des flux de travail préconfigurés. Le marché des logiciels verts IT au Royaume-Uni s'élargit donc au-delà des grandes entreprises, mais les produits gagnants pour les PME devront réduire la complexité plutôt que de simplement reproduire la profondeur de niveau entreprise.

Par Secteur d'Activité des Utilisateurs Finaux : Le BFSI a Dominé à la Fois en Taille et en Croissance

Le secteur BFSI détenait 31,62 % de la part du marché des logiciels verts IT au Royaume-Uni en 2025, ce qui en faisait le plus grand secteur d'activité des utilisateurs finaux. Il devrait également enregistrer le CAGR le plus rapide à 21,19 % jusqu'en 2031, ce qui lui confère la rare position de leader à la fois en taille actuelle et en croissance future. Cela reflète la charge de reporting inhabituellement élevée supportée par les institutions financières, qui doivent traiter à la fois les émissions opérationnelles et les émissions financées dans leurs portefeuilles. Sur le marché des logiciels verts IT au Royaume-Uni, les acheteurs du secteur BFSI ont besoin de calculs au niveau du portefeuille, de méthodes d'émissions financées et d'analyses prêtes pour les scénarios que les outils de reporting généraux ne peuvent pas toujours fournir sans configuration supplémentaire. Ce besoin a fait des services financiers l'un des groupes de clients les plus exigeants et les plus stratégiquement importants pour les fournisseurs de plateformes.

Les règles de divulgation sur la durabilité de la FCA pour les gestionnaires d'actifs, les assureurs-vie et les prestataires de retraite réglementés par la FCA ont accru l'urgence du reporting climatique et de durabilité dans les institutions financières. Le Moteur de KPI ESG de SAP Fioneer reflète cette demande car il automatise les calculs d'émissions financées sur les prêts et les investissements et s'aligne sur les attentes PCAF et CSRD.[4]SAP Fioneer, "Restez Prêt pour l'Audit avec le Moteur de KPI ESG," SAP Fioneer, sapfioneer.com D'autres secteurs, tels que les technologies de l'information et les télécommunications, la fabrication, la santé, le commerce de détail et le commerce électronique, le gouvernement et le secteur public, l'énergie et les services publics, et la construction et les infrastructures, continuent de fournir une large base de demande pour le marché des logiciels verts IT au Royaume-Uni. Chaque secteur apporte un défi différent en matière de données de durabilité, de la mesure de l'intensité des usines et de l'énergie au reporting des marchés publics et au suivi des émissions de la chaîne d'approvisionnement des soins de santé. Cette diversité réduit la dépendance excessive à un seul groupe de clients, même si le secteur BFSI reste le moteur le plus clair des cas d'utilisation à haute valeur ajoutée. Le marché des logiciels verts IT au Royaume-Uni est donc dirigé par les services financiers, mais sa croissance à long terme repose toujours sur un large éventail de voies d'adoption spécifiques à chaque secteur.

Analyse Géographique

Londres et le Sud-Est dominent le marché des logiciels verts IT au Royaume-Uni, portés par une forte concentration de sociétés cotées, d'institutions financières réglementées par la FCA et de sièges sociaux de multinationales. Ces organisations font face à des exigences de divulgation précoces et complexes. La région bénéficie d'une forte présence d'entreprises technologiques, de prestataires de services professionnels et d'intégrateurs de systèmes, qui non seulement utilisent ces plateformes pour leurs besoins de reporting, mais soutiennent également les mises en œuvre pour leurs clients. Les entreprises de cette zone progressent de l'adoption initiale de plateformes vers une utilisation plus avancée, passant d'outils carbone autonomes à des systèmes intégrés de gestion des données de durabilité.

Les Midlands et le Nord de l'Angleterre émergent comme les régions à la croissance la plus rapide sur le marché des logiciels verts IT au Royaume-Uni. Cette croissance est principalement alimentée par les pressions du reporting sur le Scope 3 qui se répercutent des grands acheteurs d'entreprise vers les chaînes d'approvisionnement manufacturières, logistiques et industrielles. Les secteurs clés qui stimulent cette croissance comprennent l'industrie automobile dans les Midlands de l'Ouest, la production d'acier dans le South Yorkshire, le textile dans le Lancashire et la zone industrielle de l'Humber, qui font tous face à des exigences croissantes en matière de données des fournisseurs. Des initiatives publiques, telles que le programme Made Smarter East Midlands, accélèrent encore cette croissance. Lancé en décembre 2025, le programme fournit des subventions pour l'efficacité énergétique allant de 15 000 GBP à 50 000 GBP (19 833 USD à 66 111 USD) par installation pour les fabricants. De plus, des villes comme Manchester, Birmingham, Leeds et Sheffield connaissent une montée en puissance des services numériques, améliorant la préparation aux logiciels parmi les entreprises qui s'appuyaient auparavant sur des tableurs.

L'Écosse se distingue par des allocations budgétaires importantes pour ses programmes Zéro Net et Énergie, notamment le développement de la chaîne d'approvisionnement en énergie éolienne offshore. À partir de 2026, l'Écosse a mis en place un nouveau cadre carbone budgétisé, augmentant la pertinence du reporting pour les entités publiques, les conseils de santé et les opérateurs industriels. En revanche, le Pays de Galles et l'Irlande du Nord, caractérisés par une proportion plus élevée de PME et une orientation vers le secteur public, ont tendance à être en retard par rapport au cycle d'adoption plus large du Royaume-Uni. Cependant, les pressions croissantes en matière de reporting des fournisseurs poussent progressivement ces régions vers des divulgations carbone structurées. Le Sud-Ouest et l'Est de l'Angleterre contribuent à la demande de secteurs tels que l'aérospatiale, la défense, les sciences de la vie et l'agroalimentaire, où les outils d'empreinte produit et les systèmes de données de chaîne d'approvisionnement sont souvent prioritaires par rapport aux plateformes de divulgation au niveau des entités plus larges.

Paysage Concurrentiel

Le marché des logiciels verts IT au Royaume-Uni présente une consolidation modérée à élevée, avec de grands fournisseurs de plateformes d'entreprise en concurrence avec un groupe plus large de fournisseurs spécialisés en durabilité et de nouvelles entreprises axées sur l'IA. SAP SE, Microsoft Corporation, IBM, Salesforce, Inc. et Workiva Inc. bénéficient tous de relations d'entreprise établies dans les domaines ERP, reporting, infrastructure ou CRM, ce qui leur offre un accès privilégié aux budgets de durabilité lorsque les clients préfèrent une expansion au sein de plateformes familières. Sur le marché des logiciels verts IT au Royaume-Uni, cela est important car les acheteurs souhaitent souvent une gouvernance plus facile, moins de relations avec les fournisseurs et une meilleure intégration avec les systèmes financiers et opérationnels. Cela donne aux acteurs établis des plateformes un avantage dans les grands comptes où les équipes d'approvisionnement valorisent l'adéquation du système et le contrôle du reporting autant que la profondeur des fonctionnalités.

La stratégie Green Ledger de SAP en est un exemple clair, car elle place la comptabilité carbone dans S/4HANA et lie plus étroitement les données de durabilité aux enregistrements financiers et aux processus commerciaux centraux. Salesforce suit un chemin d'expansion similaire en connectant les flux de travail de durabilité à sa plateforme d'entreprise plus large, ce qui transforme les logiciels climatiques en une extension des opérations clients existantes et des choix de gouvernance des données. Les entreprises spécialisées conservent encore de la place pour concurrencer car de nombreux acheteurs ont besoin d'une expertise plus approfondie dans les émissions financées, l'engagement des données des fournisseurs ou des flux de travail de durabilité plus étroits que les grandes plateformes horizontales ne couvrent pas entièrement. EcoVadis construit sa durabilité grâce aux effets de réseau autour des données de durabilité des fournisseurs, et en mai 2026, elle a rapporté que plus de 2,5 milliards USD de dépenses mondiales étaient gouvernées via son réseau d'informations sur les risques de durabilité.[5]EcoVadis SAS, "EcoVadis et Watershed s'associent pour combler le déficit de données Scope 3," EcoVadis, resources.ecovadis.com Ce type de force de réseau de fournisseurs est difficile à reproduire, ce qui signifie que la concurrence sur le marché des logiciels verts IT au Royaume-Uni ne repose pas uniquement sur les fonctionnalités des logiciels.

La capacité en IA devient une autre ligne de séparation importante sur le marché des logiciels verts IT au Royaume-Uni. Les nouveaux agents IA de durabilité de SAP SE, IFS Zero, les agents IA de Watershed et les outils d'analyse de Persefoni indiquent tous un marché où l'automatisation, la rapidité des flux de travail et la convivialité deviennent des critères d'achat essentiels plutôt que des options supplémentaires. EcoVadis et Watershed ont également annoncé un partenariat en mars 2026 pour connecter les données carbone des fournisseurs aux flux de travail de la plateforme, ce qui montre comment la stratégie concurrentielle évolue vers la construction d'écosystèmes plutôt que vers des lancements de produits autonomes. Des opportunités d'espace blanc subsistent dans les outils d'émissions financées spécifiques au secteur pour le BFSI, les flux de travail de durabilité intégrés pour les utilisateurs ERP du marché intermédiaire et les systèmes d'engagement des fournisseurs pilotés par l'IA. Le marché des logiciels verts IT au Royaume-Uni se consolide donc autour de l'étendue des plateformes, de la solidité de l'intégration et des avantages des réseaux de données, tandis que les spécialistes continuent de concurrencer là où les cas d'utilisation sont plus étroits et où la profondeur opérationnelle compte davantage.

Leaders du Secteur des Logiciels Verts IT au Royaume-Uni

Microsoft Corporation

SAP SE

Salesforce, Inc.

IBM Corporation

Oracle Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : SAP SE a annoncé que de nouveaux agents IA de durabilité, notamment ceux permettant une réduction allant jusqu'à 80 % des efforts manuels de conformité pour les flux de travail d'emballage et de produits, seront généralement disponibles d'ici fin 2026. Cette escalade de la stratégie de logiciels de durabilité intégrés à l'IA approfondit l'intégration entre l'intelligence carbone et les processus commerciaux d'entreprise centraux dans la base de clients mondiale de SAP.

- Mai 2026 : IFS a lancé IFS Zero le 27 mai 2026, un système d'exploitation des émissions agentique conçu pour les industries à forte intensité d'actifs. La plateforme unifie la mesure, la divulgation et l'optimisation des émissions de Scope 1, 2 et 3 dans un système unique aux côtés d'IFS Cloud 26R1, élargissant considérablement le portefeuille de logiciels de durabilité d'IFS au-delà de son offre ERP industrielle traditionnelle.

- Mai 2026 : Persefoni AI Inc. a dévoilé son Agent d'Analyse, permettant aux utilisateurs d'analyser les données d'empreinte carbone via des invites en langage naturel au sein de la plateforme Persefoni. Le lancement renforce le positionnement spécialisé de Persefoni pour les institutions financières gérant des portefeuilles d'émissions financées conformes au PCAF et multi-entités nécessitant des résultats prêts pour l'audit.

- Mars 2026 : EcoVadis SAS et Watershed Technology Inc. ont annoncé un partenariat stratégique intégrant les données carbone primaires des fournisseurs d'EcoVadis directement dans la plateforme de Watershed. La collaboration cible le déficit de données Scope 3 en connectant les données primaires granulaires au niveau des fournisseurs aux flux de travail de comptabilité carbone et de divulgation alimentés par l'IA de Watershed.

Périmètre du Rapport sur le Marché des Logiciels Verts IT au Royaume-Uni

Le marché des logiciels verts IT au Royaume-Uni désigne les solutions logicielles et l'infrastructure numérique conçues pour promouvoir des opérations IT durables. Ces solutions se concentrent sur l'informatique économe en énergie, le suivi de l'empreinte carbone et la gestion responsable des ressources IT tout au long de leur cycle de vie. Ces logiciels sont essentiels pour les organisations britanniques, permettant la conformité aux objectifs de zéro carbone net, aux exigences de reporting ESG et aux réglementations de finance verte, tout en réduisant simultanément les dépenses opérationnelles et l'impact environnemental.

Le rapport sur le marché des logiciels verts IT au Royaume-Uni est segmenté par offre (logiciels et services), déploiement (basé sur le cloud, sur site et hybride), type de solution (logiciels de gestion et de comptabilité carbone, logiciels de reporting et de conformité ESG, plateformes de gestion des données de durabilité, logiciels de planification de la décarbonisation et logiciels d'optimisation de l'énergie et des ressources), taille d'organisation (grandes entreprises et petites et moyennes entreprises), secteur d'activité des utilisateurs finaux (technologies de l'information et télécommunications, banque, services financiers et assurance (BFSI), fabrication, énergie et services publics, commerce de détail et commerce électronique, gouvernement, santé, construction et infrastructures et autres secteurs d'activité des utilisateurs finaux). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciels |

| Services |

| Basé sur le Cloud |

| Sur Site |

| Hybride |

| Logiciels de Gestion et de Comptabilité Carbone |

| Logiciels de Reporting et de Conformité ESG |

| Plateformes de Gestion des Données de Durabilité |

| Logiciels de Planification de la Décarbonisation |

| Logiciels d'Optimisation de l'Énergie et des Ressources |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| Technologies de l'Information et Télécommunications |

| Fabrication |

| Banque, Services Financiers et Assurance (BFSI) |

| Gouvernement et Secteur Public |

| Énergie et Services Publics |

| Santé |

| Commerce de Détail et Commerce Électronique |

| Construction et Infrastructures |

| Autres Secteurs d'Activité des Utilisateurs Finaux |

| Par Offre | Logiciels |

| Services | |

| Par Mode de Déploiement | Basé sur le Cloud |

| Sur Site | |

| Hybride | |

| Par Type de Solution | Logiciels de Gestion et de Comptabilité Carbone |

| Logiciels de Reporting et de Conformité ESG | |

| Plateformes de Gestion des Données de Durabilité | |

| Logiciels de Planification de la Décarbonisation | |

| Logiciels d'Optimisation de l'Énergie et des Ressources | |

| Par Taille d'Organisation | Grandes Entreprises |

| Petites et Moyennes Entreprises | |

| Par Secteur d'Activité des Utilisateurs Finaux | Technologies de l'Information et Télécommunications |

| Fabrication | |

| Banque, Services Financiers et Assurance (BFSI) | |

| Gouvernement et Secteur Public | |

| Énergie et Services Publics | |

| Santé | |

| Commerce de Détail et Commerce Électronique | |

| Construction et Infrastructures | |

| Autres Secteurs d'Activité des Utilisateurs Finaux |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des logiciels verts IT au Royaume-Uni en 2026 ?

La taille du marché des logiciels verts IT au Royaume-Uni s'élevait à 1,35 milliard USD en 2025, atteint 1,53 milliard USD en 2026 et devrait atteindre 3,19 milliards USD d'ici 2031 à un CAGR de 15,83 %.

Quel modèle de déploiement domine l'adoption dans le domaine des logiciels verts IT au Royaume-Uni ?

Le déploiement basé sur le cloud est en tête avec une part de revenus de 68,41 % en 2025 et devrait également afficher la croissance la plus rapide à 18,67 % jusqu'en 2031.

Pourquoi le secteur BFSI est-il le groupe de clients le plus fort pour les logiciels verts IT au Royaume-Uni ?

Le secteur BFSI était en tête avec une part de 31,62 % en 2025 et devrait croître à un CAGR de 21,19 % car les banques, les assureurs et les gestionnaires d'actifs doivent gérer à la fois le reporting des émissions opérationnelles et des émissions financées.

Qu'est-ce qui stimule une adoption plus rapide parmi les PME britanniques ?

Les PME devraient croître à un CAGR de 19,79 % principalement parce que les grands acheteurs d'entreprise poussent les réseaux de fournisseurs à fournir de meilleures données d'émissions Scope 3.

Quel domaine de solution gagne le plus d'élan ?

Les plateformes de gestion des données de durabilité devraient croître à un CAGR de 21,77 % car les entreprises ont besoin d'une couche de données centralisée et gouvernée pour prendre en charge plusieurs cadres de divulgation.

Dernière mise à jour de la page le: