Taille et Part du Marché de la Gestion de Contenu d'Entreprise (ECM) au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

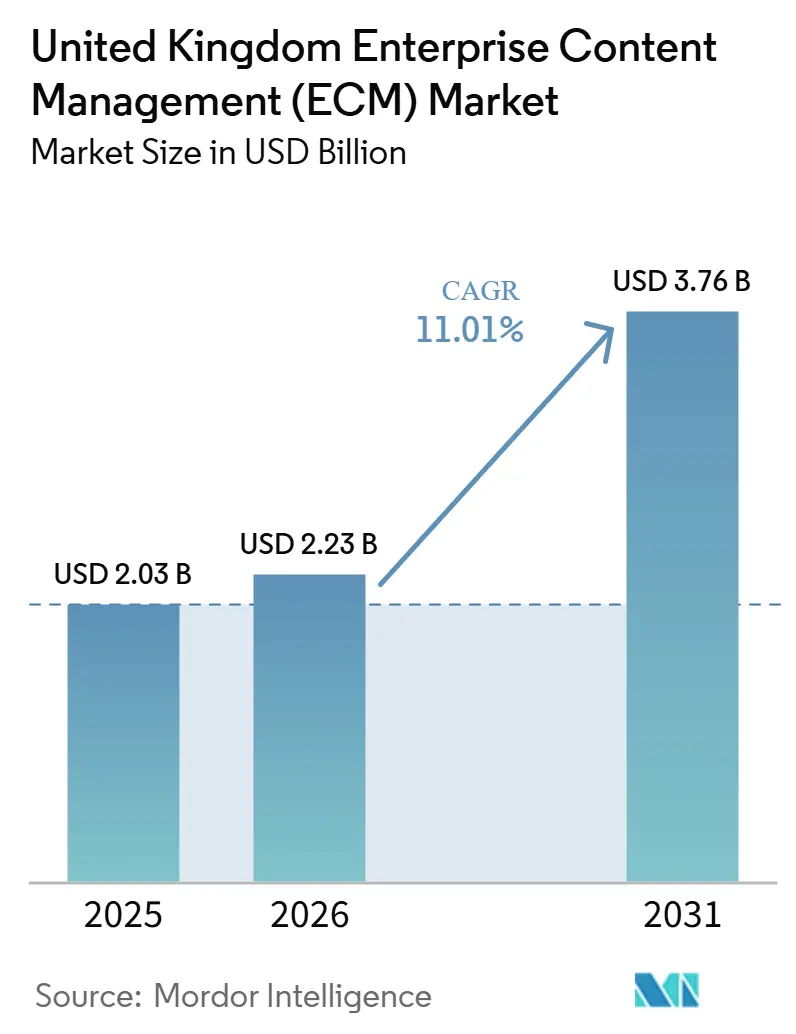

| Taille du marché de l'année de base (2025) | 2.03 Milliards de dollars |

| Taille du Marché (2026) | 2.23 Milliards de dollars |

| Taille du Marché (2031) | 3.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.01% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Gestion de Contenu d'Entreprise (ECM) au Royaume-Uni par Mordor Intelligence

La taille du marché de la gestion de contenu d'entreprise (ECM) au Royaume-Uni était évaluée à 2,03 milliards USD en 2025 et à 2,23 milliards USD en 2026, et devrait atteindre 3,76 milliards USD d'ici 2031, avec un CAGR de 11,01 % durant la période 2026-2031. Le marché de la gestion de contenu d'entreprise (ECM) au Royaume-Uni est en expansion car les entreprises considèrent désormais la gouvernance du contenu comme un besoin opérationnel fondamental plutôt qu'une décision logicielle de back-office. La demande augmente à mesure que les entreprises cherchent à consolider documents, archives, approbations et fichiers archivés dans un environnement unique et contrôlé, couvrant les systèmes cloud, hybrides et hérités. Des exigences plus strictes en matière de pistes d'audit, de conservation, de confidentialité et de responsabilité interne poussent également les conseils d'administration et les équipes opérationnelles à formaliser la manière dont le contenu professionnel est stocké et récupéré. Le marché de la gestion de contenu d'entreprise (ECM) au Royaume-Uni bénéficie également des changements de flux de travail pilotés par l'IA, car la classification automatisée, la recherche et le traitement des documents réduisent les délais de traitement et renforcent la proposition de valeur pour les nouveaux déploiements. Les conditions concurrentielles restent actives car les grands fournisseurs de plateformes continuent de dominer les comptes d'entreprise, tandis que des spécialistes plus ciblés gagnent du terrain auprès des acheteurs qui souhaitent une mise en œuvre plus rapide, une meilleure adéquation verticale ou de meilleures options de déploiement souverain.

Points Clés du Rapport

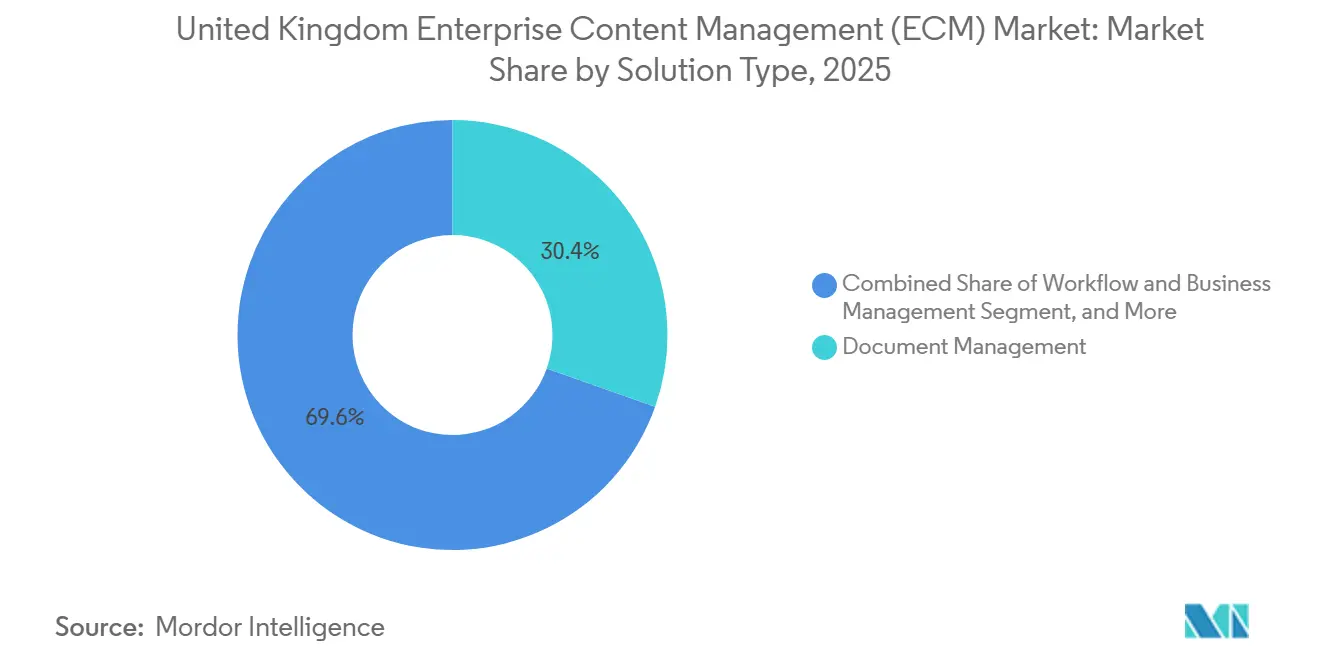

- Par type de solution, la gestion documentaire a représenté 30,42 % de la part des revenus du marché de la gestion de contenu d'entreprise (ECM) au Royaume-Uni en 2025, tandis que la gestion des flux de travail et des processus métier devrait se développer à un CAGR de 13,61 % jusqu'en 2031.

- Par mode de déploiement, le cloud a représenté 77,18 % du marché de la gestion de contenu d'entreprise (ECM) au Royaume-Uni en 2025, et le segment cloud devrait également enregistrer le CAGR le plus élevé de 14,03 % jusqu'en 2031.

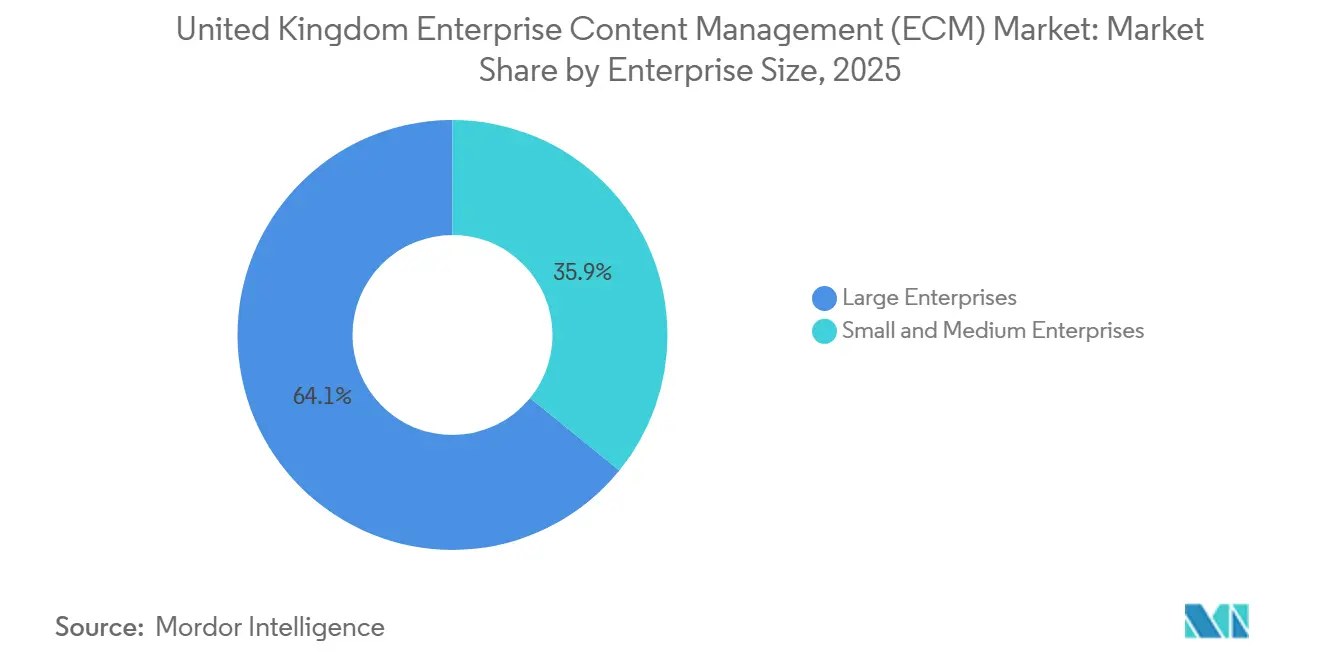

- Par taille d'entreprise, les grandes entreprises ont représenté 64,14 % du marché en 2025, tandis que les PME devraient croître à un CAGR de 13,28 % jusqu'en 2031.

- Par secteur d'utilisateur final, le BFSI a représenté 24,86 % des revenus en 2025, tandis que le secteur de la santé devrait croître à un CAGR de 13,74 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de la Gestion de Contenu d'Entreprise (ECM) au Royaume-Uni

Analyse de l'Impact des Facteurs Moteurs*

| Facteur moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Transformation Numérique Croissante au Sein des Entreprises du Royaume-Uni | +2.5% | Demande nationale, concentrée à Londres, dans le Sud-Est et à Édimbourg | Court terme (≤ 2 ans) |

| Gouvernance du Contenu et Auditabilité Pilotées par la Conformité | +2.2% | National, avec une forte pertinence dans les secteurs réglementés et les institutions publiques | Court terme (≤ 2 ans) |

| Gains de Classification du Contenu et de Précision de Recherche Basés sur l'IA | +1.9% | National, porté par les services financiers, le droit et les pôles de services professionnels | Moyen terme (2-4 ans) |

| Migration vers le Cloud des Référentiels de Documents Hérités | +1.6% | National, avec des lacunes d'adoption dans le nord de l'Angleterre, au Pays de Galles et dans le secteur public | Moyen terme (2-4 ans) |

| Effectifs Hybrides Nécessitant un Accès Sécurisé au Contenu | +1.1% | National, plus fort dans les secteurs à forte intensité de connaissances | Court terme (≤ 2 ans) |

| Modernisation Sectorielle dans le BFSI, la Santé et le Gouvernement | +0.8% | National, concentré à Londres, Manchester et Édimbourg | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transformation Numérique Croissante au Sein des Entreprises du Royaume-Uni

Le marché de la gestion de contenu d'entreprise (ECM) au Royaume-Uni bénéficie d'un mouvement plus large de numérisation des entreprises, mais de nombreuses organisations fonctionnent encore avec des pratiques de gestion du contenu inégales selon les départements. Une grande partie des entreprises utilisent déjà des outils cloud, mais la standardisation à l'échelle de l'entreprise des flux de contenu, des chaînes d'approbation et de la gestion des archives reste incomplète, laissant de la place pour une adoption plus approfondie des plateformes. Cet écart est important car stocker des fichiers dans des systèmes numériques n'est pas la même chose que les gérer via des référentiels consultables, basés sur des politiques, et des flux de travail connectés. Le marché de la gestion de contenu d'entreprise (ECM) au Royaume-Uni bénéficie donc de programmes de transformation qui passent du simple déploiement logiciel à la refonte des processus, au contrôle de l'information et à l'automatisation. Les efforts de modernisation du secteur public renforcent également cette direction en maintenant l'infrastructure documentaire, les archives numériques et les systèmes de prestation de services sur les agendas des marchés publics nationaux.[1]Gouvernement du Royaume-Uni, "Enquête sur les données des entreprises du Royaume-Uni 2026," GOV.UK, gov.uk

Gouvernance du Contenu et Auditabilité Pilotées par la Conformité

La pression réglementaire fait de la gestion contrôlée des documents une exigence opérationnelle quotidienne sur l'ensemble du marché de la gestion de contenu d'entreprise (ECM) au Royaume-Uni. Les établissements de services financiers, les organismes gouvernementaux, les prestataires de soins de santé et d'autres organisations réglementées ont tous besoin d'une logique de conservation plus solide, d'un meilleur contrôle des versions et d'une meilleure preuve de qui a accédé à un fichier ou l'a modifié. Cela fait évoluer les priorités d'achat vers des plateformes qui prennent en charge les pistes d'audit, les politiques de conservation des archives, la suppression défendable et la récupération sécurisée sans personnalisation extensive. Les acheteurs accordent également plus d'importance aux systèmes capables de prendre en charge l'utilisation de l'IA sans affaiblir les normes de documentation ou la gouvernance interne. Sur le marché de la gestion de contenu d'entreprise (ECM) au Royaume-Uni, cela maintient la demande liée à la conformité résiliente même lorsque les budgets technologiques globaux font l'objet d'un examen minutieux.

Gains de Classification du Contenu et de Précision de Recherche Basés sur l'IA

Les fonctionnalités d'IA modifient la façon dont les acheteurs évaluent le marché de la gestion de contenu d'entreprise (ECM) au Royaume-Uni, car les systèmes de contenu sont désormais censés faire plus que simplement stocker des fichiers. Les entreprises souhaitent de plus en plus des outils capables de classer les documents, d'enrichir les métadonnées, d'améliorer la qualité de la recherche et de réduire le temps que les employés consacrent à localiser les bonnes informations. Ces gains sont particulièrement pertinents dans les environnements à forte densité documentaire tels que le travail juridique, la gestion des sinistres, la révision de conformité et le traitement des dossiers. Les premiers adoptants construisent également des structures de métadonnées plus propres, ce qui réduit les efforts futurs pour l'automatisation des flux de travail et le déploiement ultérieur de l'IA. Les solutions de contournement de Microsoft pour SharePoint Embedded et les expériences de contenu liées à Copilot montrent comment les plateformes établies poussent les environnements documentaires vers une infrastructure prête pour l'IA.[2]Gouvernement du Royaume-Uni, "De meilleurs soins aux patients alors que le NHS s'apprête à introduire un dossier patient unique," GOV.UK, gov.uk

Migration vers le Cloud des Référentiels de Documents Hérités

Le marché de la gestion de contenu d'entreprise (ECM) au Royaume-Uni continue de bénéficier du remplacement progressif des anciens serveurs de fichiers, des archives départementales et des magasins de documents de base. De nombreuses organisations conservent encore du contenu important dans des systèmes qui n'ont pas été conçus pour la recherche moderne, le contrôle de la conservation ou l'intégration avec des outils de flux de travail. La migration crée du travail pour les fournisseurs capables de mapper les métadonnées, de préserver les autorisations et de déplacer les archives vers des référentiels cloud ou hybrides sans perturber les opérations. Cela est particulièrement pertinent dans les organisations de taille moyenne et les organismes publics qui ont adopté des outils documentaires de base il y a des années et qui ont maintenant besoin d'une gouvernance plus solide et d'une meilleure flexibilité. Les données d'enquête gouvernementales montrent encore une base d'infrastructure mixte, avec des systèmes cloud public, cloud privé et sur site tous en usage actif, ce qui confirme que le cycle de migration reste ouvert.[3]Microsoft, "Vitrine SharePoint : Utilisation de SharePoint Embedded pour créer une infrastructure prête pour l'IA," Microsoft Community Hub, techcommunity.microsoft.com

Analyse de l'Impact des Facteurs Limitants*

| Facteur limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Complexité d'Intégration avec les Systèmes Métier Hérités | -1.5% | National, plus aigu dans le secteur public et les institutions BFSI héritées | Court terme (≤ 2 ans) |

| Contraintes de Résidence et de Souveraineté des Données pour le Contenu Sensible | -1.2% | National, notamment dans les environnements souverains, de défense et du secteur public | Moyen terme (2-4 ans) |

| Coût Élevé de la Migration, du Nettoyage des Métadonnées et de la Gestion du Changement | -0.9% | National, plus aigu pour les PME et les organismes publics | Moyen terme (2-4 ans) |

| Pénurie de Compétences en ECM, Gouvernance de l'Information et Automatisation | -0.7% | National, avec des lacunes plus importantes en dehors des principaux pôles numériques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité d'Intégration avec les Systèmes Métier Hérités

L'intégration reste l'une des limites les plus claires à la rapidité avec laquelle le marché de la gestion de contenu d'entreprise (ECM) au Royaume-Uni peut se développer dans les anciens parcs d'entreprises. Les grandes banques, les assureurs et les institutions publiques exploitent souvent des systèmes de politique, de sinistres, de prestations, de finances ou de dossiers qui ont été construits avant que les normes API actuelles ne deviennent courantes. Cela rend la connectivité documentaire plus lente, plus intensive en services et plus coûteuse que ce que les acheteurs de logiciels prévoient initialement. Même lorsque les fournisseurs proposent des connecteurs préconfigurés, les équipes doivent encore aligner les champs, réconcilier les métadonnées incohérentes et tester les règles d'accès sur plusieurs référentiels. Cela signifie que de nombreux grands déploiements sur le marché de la gestion de contenu d'entreprise (ECM) au Royaume-Uni se comportent encore comme des programmes de transformation en plusieurs étapes plutôt que comme de simples implémentations logicielles.

Contraintes de Résidence et de Souveraineté des Données pour le Contenu Sensible

Les règles de localisation des données constituent un autre frein au marché de la gestion de contenu d'entreprise (ECM) au Royaume-Uni, notamment pour les cas d'usage dans le secteur public, la défense, la santé et la finance sensible. Les organisations qui gèrent des données de citoyens, de patients ou des archives internes à haute valeur ne peuvent souvent pas déplacer librement le contenu vers des environnements cloud partagés standard. Cela pousse les acheteurs vers des modèles hybrides, des options de cloud souverain ou une infrastructure privée dont l'approbation prend plus de temps et dont l'exploitation est plus coûteuse. L'Examen de l'Adoption des Technologies 2025 du Gouvernement a également identifié la souveraineté des données comme une barrière structurelle pouvant augmenter le coût de l'adoption du cloud dans des contextes sensibles. Le partenariat de cloud souverain d'OpenText avec S3NS montre que les fournisseurs réagissent, mais ces architectures ajoutent encore des frictions par rapport aux déploiements cloud standard.[4]Gouvernement du Royaume-Uni, "Examen de l'Adoption des Technologies 2025," Département des Sciences, de l'Innovation et de la Technologie, gov.uk

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Solution : La Gestion Documentaire en Tête tandis que l'Automatisation des Flux de Travail s'Accélère

La gestion documentaire a représenté 30,42 % de la part du marché de la gestion de contenu d'entreprise (ECM) au Royaume-Uni en 2025, ce qui en fait la plus grande catégorie de solutions du portefeuille. Cette position de leader reflète le besoin constant de numériser, d'indexer, de stocker et de récupérer des archives critiques pour l'entreprise dans des environnements réglementés. Les banques, les cabinets juridiques, les institutions publiques et les prestataires de soins de santé gèrent tous des volumes importants de contrats, de formulaires, de dossiers et d'archives contrôlées qui nécessitent encore une discipline documentaire rigoureuse. La gestion des archives et la gestion des dossiers restent également importantes car de nombreuses organisations ont besoin de calendriers de conservation formels, d'historiques de dossiers complets et de pistes de preuves qui soutiennent les audits et les révisions.

Le marché de la gestion de contenu d'entreprise (ECM) au Royaume-Uni évolue désormais au-delà du simple stockage vers une exécution de processus plus active. La gestion des flux de travail et des processus métier devrait croître à un CAGR de 13,61 % jusqu'en 2031, ce qui en fait le segment de solutions à la croissance la plus rapide. La demande se déplace vers des systèmes capables d'acheminer les approbations, d'escalader les exceptions, de lier les documents aux étapes ERP et CRM, et de réduire les transferts manuels entre les équipes. Le développement SharePoint lié à Copilot de Microsoft indique également une attente plus forte des acheteurs pour des flux de travail de contenu orientés vers l'action plutôt que des référentiels passifs.

Par Mode de Déploiement : L'Architecture Cloud Domine le Marché du Royaume-Uni

Le cloud a capturé 77,18 % du marché de la gestion de contenu d'entreprise (ECM) au Royaume-Uni en 2025, confirmant que la livraison en mode SaaS est devenue le choix par défaut pour la plupart des nouveaux déploiements. Les acheteurs préfèrent les modèles cloud car ils réduisent la maintenance de l'infrastructure, raccourcissent les cycles de mise à niveau et facilitent la mise à l'échelle du stockage et de la capacité des flux de travail. Ce modèle s'aligne également bien avec la tarification par abonnement, ce qui abaisse les barrières à l'entrée pour les organisations qui ne souhaitent pas d'engagements de licence initiaux importants. Dans le même temps, les déploiements sur site restent pertinents dans la défense, les charges de travail publiques à haute sécurité et certains environnements financiers strictement contrôlés.

Le cloud est également le modèle de déploiement à la croissance la plus rapide, avec un CAGR projeté de 14,03 % jusqu'en 2031. Le marché de la gestion de contenu d'entreprise (ECM) au Royaume-Uni laisse encore un rôle clair à l'architecture hybride car de nombreuses grandes entreprises ont besoin à la fois de référentiels locaux contrôlés et d'une automatisation basée sur le cloud. L'adoption hybride est la plus forte lorsque les entreprises souhaitent conserver le contenu sensible sur une infrastructure interne tout en utilisant des outils cloud pour la collaboration, l'IA ou une portée de flux de travail plus large. Le partenariat d'Hyland axé sur Azure souligne comment les fournisseurs se positionnent autour de la flexibilité de déploiement régional, de la résidence des données et du support multi-régions pour les acheteurs d'entreprise.

Par Taille d'Entreprise : Les Grandes Entreprises en Tête tandis que les PME s'Accélèrent

Les grandes entreprises ont représenté 64,14 % des revenus du marché en 2025, reflétant la charge de gouvernance plus importante et les besoins d'intégration dans les grandes organisations. Les volumes élevés de documents, des attentes d'audit plus strictes et des chaînes de processus complexes rendent les plateformes formelles de gestion de contenu difficiles à éviter à cette échelle. C'est particulièrement vrai dans les secteurs bancaire, de l'assurance, pharmaceutique et gouvernemental, où le contenu non géré peut créer des risques réglementaires, opérationnels et de service. Les grands comptes soutiennent également les flux de renouvellement et le travail de services professionnels, ce qui les maintient au cœur de la stratégie des fournisseurs sur le marché de la gestion de contenu d'entreprise (ECM) au Royaume-Uni.

Les PME devraient croître à un CAGR de 13,28 % jusqu'en 2031, ce qui en fait le segment d'entreprises à la croissance la plus rapide. Ce changement reflète une meilleure adéquation entre la tarification native du cloud et les réalités budgétaires des petites entreprises. Les fournisseurs réduisent également les frictions d'adoption avec des modèles préconfigurés, des services gérés et des fonctionnalités de flux de travail groupées qui nécessitent moins d'expertise interne. Les travaux de l'OCDE sur l'adoption des technologies par les PME du Royaume-Uni soutiennent cette direction, montrant que l'adoption du cloud et de l'IA s'est suffisamment élargie pour créer une base plus solide pour une adoption plus large des plateformes de contenu.

Par Secteur d'Utilisateur Final : Le BFSI Détient la Plus Grande Part tandis que la Santé s'Accélère

Le BFSI a représenté 24,86 % du marché en 2025, ce qui en fait le plus grand segment d'utilisateurs finaux du marché de la gestion de contenu d'entreprise (ECM) au Royaume-Uni. La position du secteur découle de son besoin de gérer des archives à haute valeur, la documentation client, les preuves de conformité, les fichiers de politique et les informations sur les sinistres de manière contrôlée. Les banques et les assureurs opèrent également sous des attentes de tenue de registres qui rendent la consultabilité, le contrôle de la conservation et la préparation aux audits essentiels plutôt qu'optionnels. Les organisations gouvernementales et du secteur public constituent un autre bloc de demande important car la prestation de services numériques dépend d'une gestion stable des archives, d'une récupération sécurisée et d'une documentation de dossiers fiable.

Le secteur de la santé devrait croître à un CAGR de 13,74 % jusqu'en 2031, ce qui en fait le secteur vertical d'utilisateurs finaux à la croissance la plus rapide. Cela reflète la volonté de moderniser les flux d'informations sur les patients, de réduire la fragmentation et de soutenir des dossiers cliniques plus connectés entre les prestataires. L'agenda du dossier patient unique en Angleterre renforce le besoin de plateformes capables de gérer le contenu sensible avec des contrôles d'accessibilité et de gouvernance plus solides. La fabrication, l'énergie, les médias, le commerce de détail, l'éducation et les télécommunications créent également des opportunités ciblées où les entreprises ont besoin d'organiser des fichiers d'ingénierie, des actifs de contenu multicanal, des archives fournisseurs et des documents opérationnels réglementés.

Analyse Géographique

Le marché de la gestion de contenu d'entreprise (ECM) au Royaume-Uni fonctionne comme un marché national unique, mais l'intensité des dépenses se concentre encore autour de quelques centres de demande régionale plus forts. Londres et le Sud-Est représentent la plus grande concentration d'activité car ils rassemblent des institutions financières, des cabinets juridiques, des sièges sociaux importants et des prestataires de services professionnels. Ces organisations font souvent face à des exigences de tenue de registres plus lourdes et à des chaînes d'approbation plus complexes que les entreprises des marchés régionaux moins denses. Les grandes entreprises sont également plus susceptibles d'utiliser le cloud public ou des logiciels tiers que les travailleurs indépendants, ce qui renforce la prime d'adoption liée aux principaux pôles d'entreprises. Cette concentration maintient Londres au cœur des déploiements à haute valeur, de l'activité des intégrateurs de systèmes et des programmes de transformation pluriannuels plus importants.

L'Écosse, les Midlands anglais et le nord de l'Angleterre constituent la prochaine couche majeure de demande sur le marché de la gestion de contenu d'entreprise (ECM) au Royaume-Uni. Édimbourg bénéficie de sa base fintech, où les entreprises ont besoin de pistes d'audit plus solides, d'un contrôle des archives et de flux de travail numériques sécurisés similaires à ceux observés à Londres. Les Midlands et le Nord-Ouest bénéficient également de la modernisation des soins de santé et des cas d'usage industriels qui nécessitent un contrôle structuré des archives d'ingénierie, des documents de qualité et des informations fournisseurs. Le Pays de Galles et l'Irlande du Nord restent plus modestes en termes de valeur, mais ils continuent de développer la demande grâce à la numérisation du secteur public et à la modernisation des services régionaux.

L'expansion régionale dépend moins de la sensibilisation de base aux logiciels et davantage de la question de savoir si les organisations disposent des compétences, du financement et du soutien au déploiement nécessaires pour exécuter des projets complexes. L'Examen de l'Adoption des Technologies 2025 a mis en évidence des lacunes persistantes en matière d'adoption numérique en dehors des pôles les plus forts, signalant une plus grande marge de manœuvre pour les fournisseurs capables de simplifier le déploiement et d'offrir une mise en œuvre gérée. Cela est important car de nombreuses organisations en dehors de Londres reconnaissent la valeur de la modernisation du contenu, mais elles manquent souvent de la capacité interne pour gérer la migration, la conception de la gouvernance et la gestion du changement en interne. Le marché de la gestion de contenu d'entreprise (ECM) au Royaume-Uni a donc de la place pour s'approfondir dans les régions à mesure que les fournisseurs développent une meilleure couverture des partenaires, des modèles de déploiement plus légers et des structures de soutien local plus solides.

Paysage Concurrentiel

Le marché de la gestion de contenu d'entreprise (ECM) au Royaume-Uni est fragmenté au sommet, avec Microsoft, OpenText, IBM, SAP et Box occupant des positions significatives grâce à de grandes relations d'entreprise et de larges écosystèmes de produits. Ces fournisseurs bénéficient d'un accès établi aux marchés publics, d'une forte couverture d'intégration et d'une familiarité au sein des grandes équipes informatiques et de conformité. Même ainsi, leur présence n'exclut pas les challengers car les acheteurs remplacent encore les titulaires lorsque la mise en œuvre semble trop lente ou que l'adéquation du produit devient trop large. Les spécialistes natifs de l'IA et les fournisseurs axés sur le contexte trouvent donc des ouvertures là où les clients souhaitent un déploiement plus rapide, une conception de flux de travail plus simple ou un meilleur alignement vertical. Cela maintient le marché de la gestion de contenu d'entreprise (ECM) au Royaume-Uni compétitif, même si le premier niveau reste visible et bien doté en ressources.

Un schéma majeur en 2026 est l'affinement du portefeuille parmi les fournisseurs établis. OpenText a finalisé la cession d'eDOCS à NetDocuments pour 163 millions USD en janvier 2026, et la cession de Vertica à Rocket Software pour 150 millions USD en février 2026, démontrant une concentration claire sur le recentrage vers les priorités de contenu pilotées par l'IA. OpenText s'est également lancé dans l'infrastructure souveraine grâce à son partenariat S3NS, ce qui correspond à la demande des acheteurs pour des solutions qui ne peuvent pas s'appuyer sur des environnements cloud mutualisés standard. Ces mouvements montrent que l'échelle seule ne suffit plus, car la pertinence de la plateforme dépend désormais de la préparation à l'IA, de la flexibilité de déploiement et d'une orientation de portefeuille plus claire.

Les challengers se positionnent en s'appuyant sur les écosystèmes d'entreprise existants plutôt qu'en forçant un remplacement complet. M-Files a renforcé sa collaboration avec Microsoft en 2026, ce qui soutient sa position auprès des organisations cherchant un meilleur contrôle documentaire dans des environnements Microsoft familiers. Hyland a également étendu sa couche de plateforme IA avec Enterprise Context Engine, Enterprise Agent Mesh, Agent Lifecycle Management et Control Tower, démontrant comment les fournisseurs leaders cherchent à convertir les référentiels de contenu en environnements d'automatisation plus larges. En conséquence, le marché de la gestion de contenu d'entreprise (ECM) au Royaume-Uni est façonné par un mélange de large couverture des titulaires et d'innovation ciblée de la part de fournisseurs capables de se déplacer plus rapidement autour de l'IA, de la gouvernance et de la conception du déploiement.

Leaders du Secteur de la Gestion de Contenu d'Entreprise (ECM) au Royaume-Uni

OpenText Corporation

Microsoft Corporation

IBM Corporation

Oracle Corporation

Hyland Software, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Périmètre du Rapport sur le Marché de la Gestion de Contenu d'Entreprise (ECM) au Royaume-Uni

Le marché de la gestion de contenu d'entreprise (ECM) au Royaume-Uni est l'écosystème de solutions logicielles et de services qui capturent, gèrent, stockent, préservent et livrent systématiquement le contenu et les documents non structurés et structurés d'une organisation au sein du pays. Cela inclut des technologies telles que la gestion documentaire, la gestion des archives, les flux de travail, la gestion des processus métier, la gestion des dossiers, la gestion des actifs numériques et la gestion du contenu web. Déployées sur site, dans le cloud ou dans des modèles hybrides, ces solutions s'adressent aux organisations de toutes tailles dans divers secteurs au Royaume-Uni, notamment le BFSI, le gouvernement, la santé, l'informatique et la fabrication. Portées par les stratégies de transformation numérique agressives du pays, l'adoption généralisée des modèles de travail à distance et hybrides, et le besoin critique de se conformer à des réglementations strictes en matière de confidentialité des données (telles que le RGPD britannique et la Loi sur la Protection des Données de 2018), les solutions ECM permettent aux entreprises britanniques de rationaliser les flux de travail administratifs complexes, d'améliorer la collaboration à l'échelle de l'entreprise, d'assurer une gouvernance robuste de l'information et de passer des systèmes papier hérités à des opérations hautement efficaces et numérisées.

Le rapport sur le marché de la Gestion de Contenu d'Entreprise (ECM) au Royaume-Uni est segmenté par type de solution (gestion documentaire, gestion des archives, gestion des flux de travail et des processus métier, gestion des dossiers, gestion des actifs numériques, gestion du contenu web et autres solutions), mode de déploiement (sur site, cloud et hybride), taille d'entreprise (petites et moyennes entreprises et grandes entreprises) et secteur d'utilisateur final (BFSI, gouvernement et secteur public, santé, informatique et télécommunications, fabrication, commerce de détail, médias et divertissement, éducation, énergie et services publics et autres secteurs d'utilisateurs finaux). Les prévisions du marché sont fournies en termes de valeur (USD).

| Gestion Documentaire |

| Gestion des Archives |

| Gestion des Flux de Travail et des Processus Métier |

| Gestion des Dossiers |

| Gestion des Actifs Numériques |

| Gestion du Contenu Web |

| Autres Solutions |

| Sur Site |

| Cloud |

| Hybride |

| Petites et Moyennes Entreprises |

| Grandes Entreprises |

| BFSI |

| Gouvernement et Secteur Public |

| Santé |

| Informatique et Télécommunications |

| Fabrication |

| Commerce de Détail |

| Médias et Divertissement |

| Éducation |

| Énergie et Services Publics |

| Autres Secteurs d'Utilisateurs Finaux |

| Par Type de Solution | Gestion Documentaire |

| Gestion des Archives | |

| Gestion des Flux de Travail et des Processus Métier | |

| Gestion des Dossiers | |

| Gestion des Actifs Numériques | |

| Gestion du Contenu Web | |

| Autres Solutions | |

| Par Mode de Déploiement | Sur Site |

| Cloud | |

| Hybride | |

| Par Taille d'Entreprise | Petites et Moyennes Entreprises |

| Grandes Entreprises | |

| Par Secteur d'Utilisateur Final | BFSI |

| Gouvernement et Secteur Public | |

| Santé | |

| Informatique et Télécommunications | |

| Fabrication | |

| Commerce de Détail | |

| Médias et Divertissement | |

| Éducation | |

| Énergie et Services Publics | |

| Autres Secteurs d'Utilisateurs Finaux |

Questions Clés Répondues dans le Rapport

Quelle est la perspective de taille pour la gestion de contenu d'entreprise au Royaume-Uni ?

La taille du marché de la gestion de contenu d'entreprise (ECM) au Royaume-Uni était évaluée à 2,03 milliards USD en 2025 et à 2,23 milliards USD en 2026, et devrait atteindre 3,76 milliards USD d'ici 2031, avec un CAGR de 11,01 % durant la période 2026-2031.

Quelle catégorie de solution domine la demande actuelle au Royaume-Uni ?

La gestion documentaire est le plus grand segment de solutions, avec une part de revenus de 30,42 % en 2025, car les secteurs réglementés ont encore besoin d'un contrôle solide sur le stockage, l'indexation, la récupération et l'accès aux archives.

Quel modèle de déploiement se développe le plus rapidement ?

Le cloud est à la fois le mode de déploiement le plus important et celui qui connaît la croissance la plus rapide, avec une part de 77,18 % en 2025 et un CAGR projeté de 14,03 % jusqu'en 2031.

Pourquoi les entreprises britanniques investissent-elles davantage dans les plateformes de contenu maintenant ?

Les principaux déclencheurs sont des besoins de gouvernance plus forts, une standardisation plus large des processus numériques, des gains de flux de travail basés sur l'IA et une migration continue des anciens référentiels de contenu.

Quel groupe de clients offre le plus fort potentiel de croissance ?

Les PME offrent un fort potentiel de croissance, avec un CAGR projeté de 13,28 % jusqu'en 2031, car la tarification par abonnement et les déploiements préconfigurés réduisent les barrières à l'adoption.

Quel segment d'utilisateurs finaux s'accélère le plus ?

La santé est le secteur vertical d'utilisateurs finaux à la croissance la plus rapide, avec un CAGR projeté de 13,74 % jusqu'en 2031, soutenu par la modernisation des dossiers patients et les besoins d'intégration plus large du contenu clinique.

Dernière mise à jour de la page le: