Taille et Part du Marché des Applications de Défense Géospatiales

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

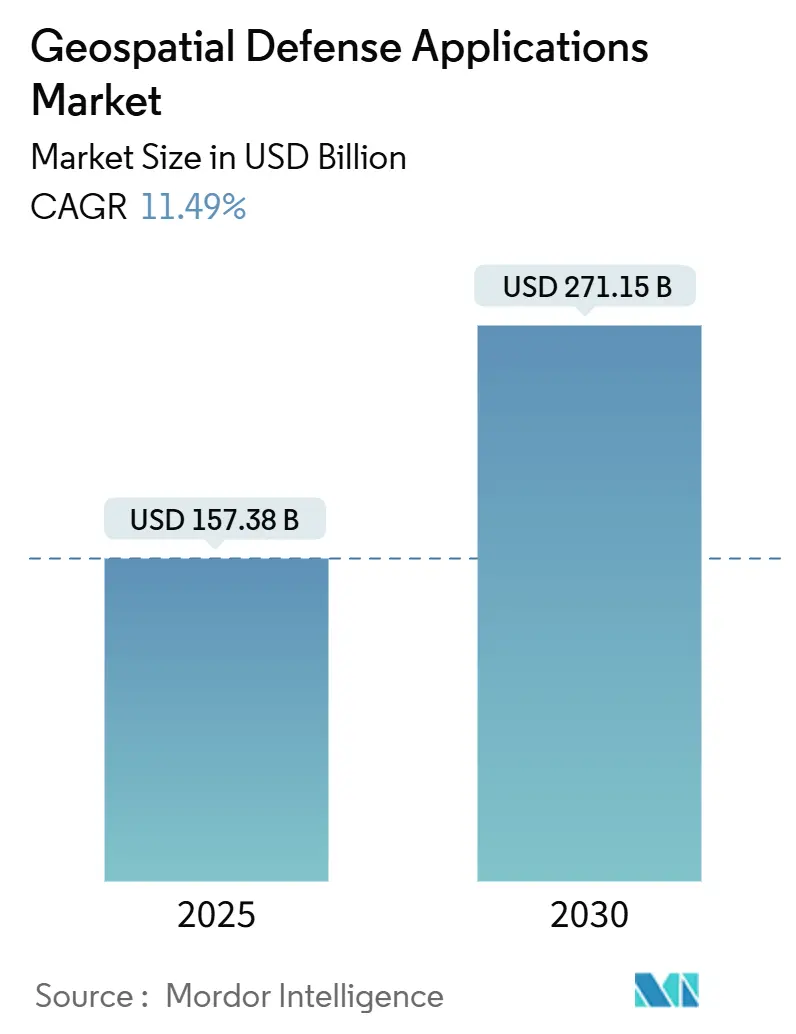

| Taille du Marché (2025) | 157.38 Milliards de dollars |

| Taille du Marché (2030) | 271.15 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 11.49% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Applications de Défense Géospatiales par Mordor Intelligence

La taille du marché des applications de défense géospatiales est évaluée à 157,39 milliards USD en 2025 et devrait progresser jusqu'à 271,15 milliards USD d'ici 2030, avançant à un TCAC de 11,49%. La demande s'accélère à mesure que les forces armées recherchent une conscience situationnelle en temps réel, en intégrant des capteurs spatiaux, des analyses pilotées par l'IA et une diffusion activée par le cloud. L'aggravation des tensions géopolitiques, la prolifération rapide des systèmes spatiaux et le resserrement des doctrines opérationnelles multi-domaines contribuent à maintenir l'élan des acquisitions. Les augmentations budgétaires en cours parmi les grandes puissances créent des conditions de financement favorables, tandis que les acteurs du secteur spatial commercial raccourcissent les cycles d'innovation et abaissent les barrières de coûts. Dans le même temps, les exigences en matière de cybersécurité et les obstacles liés au contrôle des exportations tempèrent l'adoption à court terme des architectures ouvertes, incitant à des stratégies de déploiement hybrides qui protègent les données classifiées tout en exploitant l'agilité commerciale.

Points Clés du Rapport

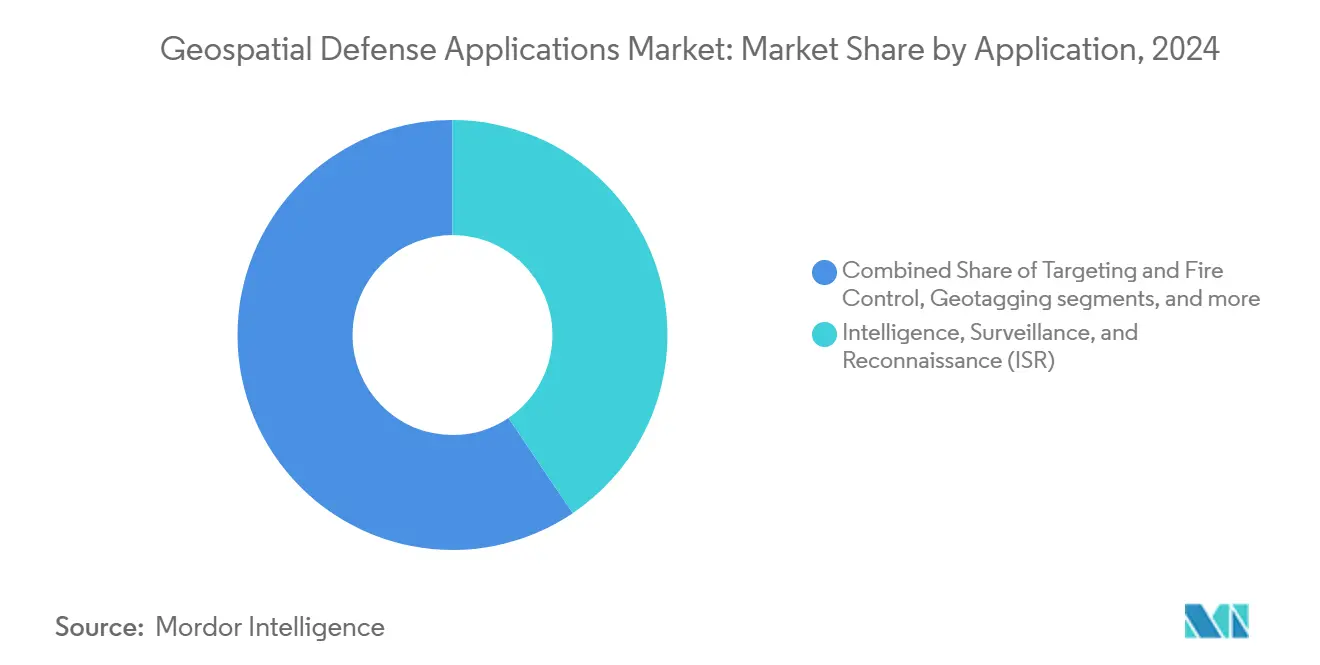

- Par application, le renseignement, la surveillance et la reconnaissance (RSR) représentaient 38,55% de la part de marché en 2024, tandis que le segment de la sécurité des frontières et maritime devrait croître à un TCAC de 11,25% durant la période de prévision.

- Par plateforme, les systèmes spatiaux détenaient une part de 43,55% de la taille du marché des applications de défense géospatiales en 2024 et devraient croître à un TCAC de 13,55% jusqu'en 2030.

- Par technologie de capteurs, l'imagerie optique représentait une part de 56,78% de la taille du marché des applications de défense géospatiales en 2024, tandis que les capteurs de radiofréquence et de guerre électronique enregistraient le TCAC projeté le plus élevé à 13,87% jusqu'en 2030.

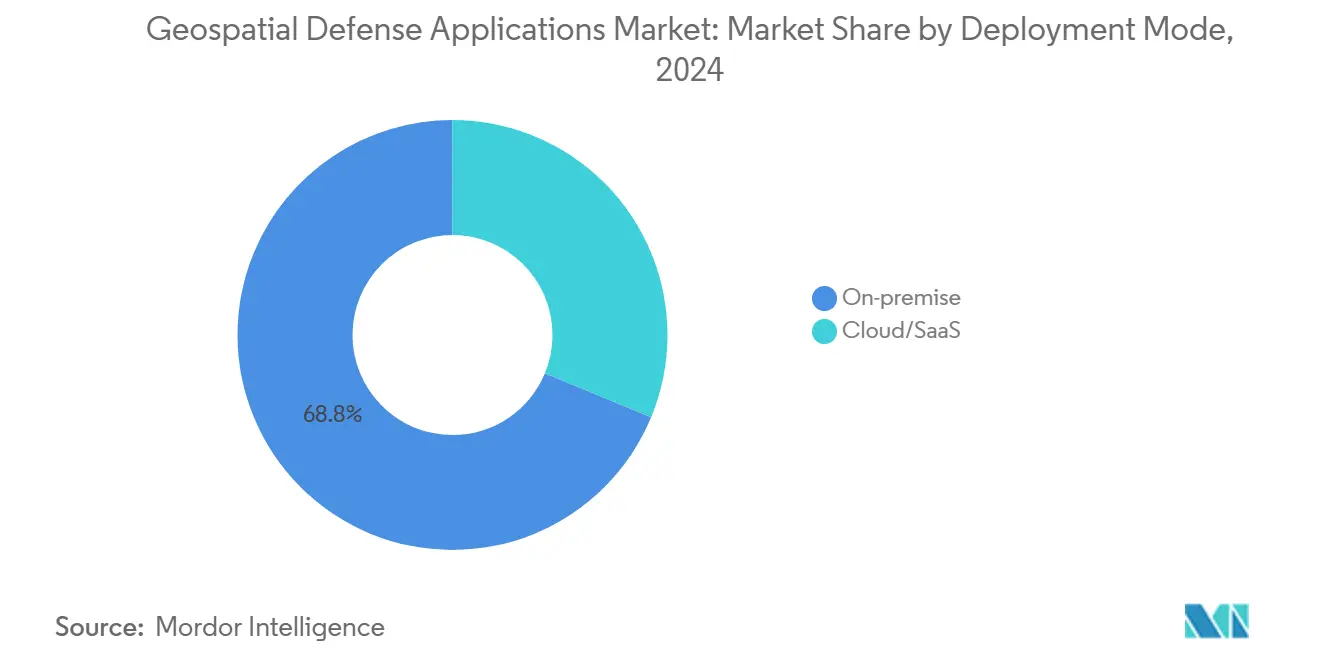

- Par mode de déploiement, les solutions sur site captaient une part de 68,75% en 2024, tandis que les déploiements cloud et SaaS progressent à un TCAC de 15,67% sur l'horizon de prévision.

- Par utilisateur final, l'armée de terre détenait 44,56% de la part du marché des applications de défense géospatiales en 2024, tandis que les commandements interarmées et multi-domaines affichaient la croissance la plus rapide à un TCAC de 10,75%.

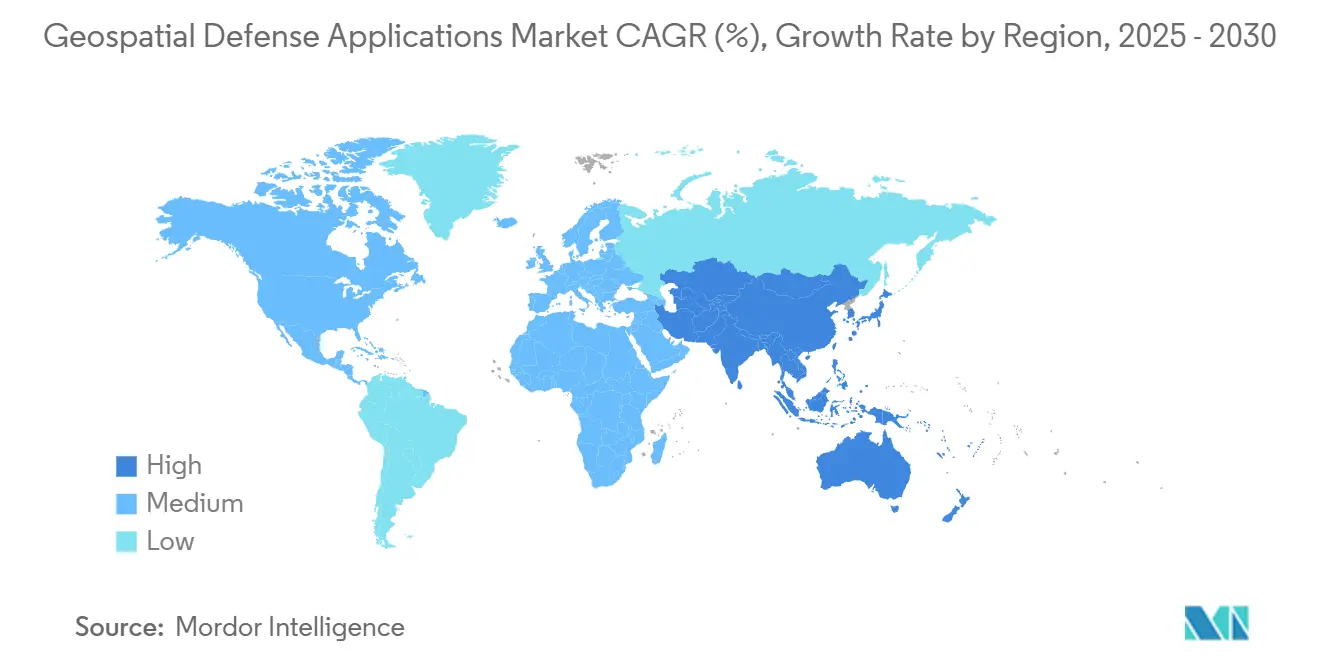

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 45,35% en 2024, et l'Asie-Pacifique présente le TCAC régional le plus élevé à 15,37% jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Applications de Défense Géospatiales

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~)% sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Aggravation des tensions géopolitiques et modernisation de la défense | 2.5% | Mondial, avec concentration en Europe de l'Est, Indo-Pacifique et Moyen-Orient | Moyen terme (2 à 4 ans) |

| Prolifération des systèmes de défense spatiaux | 1.8% | Marchés principaux : Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Intégration de l'IA dans les opérations militaires | 1.2% | Mondial, porté par les forces armées technologiquement avancées | Court terme (≤ 2 ans) |

| Exigences des opérations multi-domaines | 2.1% | Pays de l'OTAN, alliance des Cinq Yeux, principaux pays dépensiers en défense | Moyen terme (2 à 4 ans) |

| Impératifs de sécurité des frontières et maritime | 0.9% | Nations côtières, régions à territoires disputés | Court terme (≤ 2 ans) |

| Adoption des technologies commerciales dans la défense | 1.4% | Amérique du Nord et Europe en tête, Asie-Pacifique en suiveur | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Aggravation des tensions géopolitiques et modernisation de la défense

Les dépenses militaires mondiales ont atteint 2 718 milliards USD en 2024 et ont augmenté de 9,4%, soulignant comment l'intensification des rivalités se traduit par une demande à court terme en matière de renseignement spatial.[1]Institut international de recherche sur la paix de Stockholm, "Les dépenses militaires mondiales atteignent un nouveau record historique," sipri.org L'Asie de l'Est à elle seule a augmenté ses dépenses de 6,2% pour atteindre 411 milliards USD, générant des besoins en capteurs pour surveiller les incursions maritimes et les mouvements rapides de forces. L'Europe a suivi avec une hausse de 17% à 693 milliards USD, ciblant des systèmes de surveillance capables de détecter les menaces hybrides. La commande danoise de drones MQ-9B SkyGuardian en 2025 illustre l'urgence qui contourne les longs cycles de recherche et développement au profit de capacités GEOINT disponibles sur étagère. Les délais accélérés favorisent les fournisseurs proposant des plateformes prêtes à l'exportation interopérables avec les réseaux alliés.

Prolifération des systèmes de défense spatiaux

Les planificateurs de la sécurité nationale considèrent les constellations de satellites souverains comme essentielles, car la dépendance à des actifs étrangers crée un risque stratégique. L'architecture Golden Dome américaine et les concepts Starshield désignent le contrôle spatial permanent comme une mission fondamentale. Les investissements parallèles en Europe et en Asie reflètent cette position, le partenariat SAR de Rheinmetall avec ICEYE ouvrant une production européenne indigène en 2026. Ces programmes élèvent la demande en stations de liaison descendante, processeurs de périphérie et relais de données inter-domaines capables de gérer des volumes, des résolutions et des taux de revisite croissants. Cette évolution stimule les dépenses à long terme dans les écosystèmes sol-espace intégrés.

Intégration de l'IA dans les opérations militaires

L'exploitation automatisée dépasse désormais régulièrement la capacité humaine pour l'analyse de premier passage. L'Agence nationale du renseignement géospatial diffuse des produits de renseignement générés par l'IA sans révision manuelle. Le programme ViSAR de la DARPA extrait des couches de cartographie 3D à partir de données SAR en quelques minutes, permettant une analyse rapide du terrain. Une récente attribution de 800 millions USD du Pentagone à quatre fournisseurs cloud d'IA signale une montée en puissance institutionnelle des grands modèles de langage pour l'annotation GEOINT en temps réel. Les fournisseurs qui intègrent des algorithmes d'apprentissage automatique dans les charges utiles de capteurs, les stations au sol et les logiciels de commandement s'assurent un avantage de performance à mesure que les forces armées imposent des cadres d'IA souverains.

Adoption des technologies commerciales dans la défense

L'évolutivité du cloud, les méthodes logicielles agiles et l'économie des micro-satellites poussent les forces armées vers les meilleures pratiques commerciales. La capacité cloud de guerre interarmées du Pentagone américain illustre ce pivot en reliant quatre fournisseurs hyperscale en un seul réseau sécurisé. L'Europe consacre des initiatives cloud sécurisées dans le cadre de son fonds de défense 2025 de 1,24 milliard USD. Les fournisseurs proposant des pipelines DevSecOps renforcés, des analyses basées sur des conteneurs et des nœuds de périphérie à confiance zéro permettent des économies de coûts et un renouvellement plus rapide des capacités pour les agences de défense, en équilibrant sécurité et rapidité.

Analyse de l'Impact des Freins*

| Frein | % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Lacunes d'interopérabilité dans la fusion de données | 1.1% | Mondial, particulièrement aigu dans les opérations de coalition | Long terme (≥ 4 ans) |

| Vulnérabilités en matière de cybersécurité | 1.0% | Mondial, avec un risque accru dans les domaines contestés | Court terme (≤ 2 ans) |

| Congestion de l'accès au spectre dans les zones de conflit | 0.9% | Régions de conflit de haute intensité, environnements de combat urbain | Moyen terme (2 à 4 ans) |

| Renforcement du contrôle des exportations sur les capteurs à double usage | 1.2% | Marchés internationaux, affectant particulièrement les régions proches de la Chine | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Lacunes d'interopérabilité dans la fusion de données

Les différents formats de données et règles de traitement empêchent souvent les systèmes de défense géospatiales de fonctionner harmonieusement ensemble. Ces incompatibilités techniques ralentissent le partage d'informations entre les forces alliées qui s'appuient sur le renseignement en temps réel. L'effort américain de commandement et contrôle interarmées tous domaines (JADC2) peine encore à construire une dorsale de données commune acceptant les flux de chaque capteur et réseau de commandement. L'exercice Baltic Sentry de l'OTAN a mis en évidence le même problème lorsque des drones navals de plusieurs nations ont dû traduire les données à la volée parce que chaque flotte utilisait son propre standard de communication. La résolution de ces problèmes est coûteuse ; les travaux d'intégration peuvent coûter deux à trois fois plus que la plateforme d'origine. Parce que la plupart des fournisseurs de défense ne publient que des interfaces d'application propriétaires, les clients font face à une dépendance vis-à-vis des fournisseurs et à des factures à long terme plus élevées. En période de crise, ces obstacles contraignent les commandants à ajouter des intergiciels de fortune qui ajoutent de la complexité et peuvent réduire la fiabilité du système.

Congestion de l'accès au spectre dans les zones de conflit

Les champs de bataille modernes sont encombrés de radios, de radars et d'équipements de guerre électronique qui se disputent tous les mêmes fréquences. À mesure que la demande militaire en spectre augmente et que les fréquences disponibles restent fixes, les interférences peuvent couper les flux géospatiaux essentiels lors de missions à tempo élevé. Le combat urbain aggrave la situation car les réseaux civils ajoutent un bruit supplémentaire qui peut masquer ou déformer les signaux militaires. Les capteurs de radiofréquence et de guerre électronique — désormais le segment à la croissance la plus rapide — sont particulièrement sujets à la surcharge, devenant parfois inutilisables au moment où on en a besoin. Les essais de l'armée britannique sur les armes à énergie dirigée mettent en évidence à la fois les promesses et les limites des systèmes gourmands en spectre, que les brouilleurs adverses peuvent neutraliser en quelques minutes. Les commandants doivent souvent choisir entre maintenir les communications claires et exploiter des capteurs à haute bande passante, un compromis qui complique la planification des missions.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Application : La Dominance du RSR Conduit l'Évolution Tactique

La surveillance permanente alimente chaque fonction de combat, ce qui explique pourquoi le RSR a sécurisé une part de 38,55% de la taille du marché des applications de défense géospatiales en 2024. Les constellations spatiales et les drones à haute altitude alimentent des moteurs d'IA en données d'imagerie, de radiofréquence (RF) et de recherche et sauvetage (SAR) qui détectent les changements d'ordre de bataille en quelques minutes. La sécurité des frontières et maritime, dont la croissance est projetée à un TCAC de 11,25%, bénéficie de la cartographie RF par petits satellites et des radars côtiers longue portée qui révèlent l'activité des navires fantômes. Les modules de ciblage et de contrôle du tir intègrent de plus en plus la sélection de points de visée par apprentissage automatique, réduisant les boucles capteur-tireur de plusieurs heures à quelques secondes. Le suivi logistique et des actifs gagne en importance à mesure que les chaînes d'approvisionnement distribuées exigent une corrélation RFID vers bande L pour une visibilité globale des actifs. Des cas d'usage de géoétiquetage plus mineurs mais essentiels intègrent des données de localisation précises dans tout, de l'évacuation des blessés aux fichiers de routes des véhicules autonomes, soutenant l'efficacité du soutien au combat.

Les dépenses soutenues en RSR attirent des fournisseurs d'imagerie commerciale à double usage offrant un rafraîchissement mondial quotidien, poussant les grands titulaires à accélérer la livraison d'analyses. Les agences de sécurité des frontières cofinancent des systèmes de connaissance du domaine maritime, créant un chevauchement avec les missions navales traditionnelles. À mesure que les analyses multilingues arrivent à maturité, certains gouvernements pilotent des graphiques d'analyse de liens entièrement automatisés qui fusionnent les flux RSR avec les métadonnées de renseignement de sources ouvertes (OSINT). Les fournisseurs capables d'adapter un seul socle logiciel à plusieurs missions réduisent la charge de formation et simplifient la maintenance du cycle de vie, renforçant l'attrait pour les acquisitions.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Plateforme : La Suprématie Spatiale Remodèle l'Architecture de Défense

Les actifs spatiaux détenaient 43,55% de la part du marché des applications de défense géospatiales en 2024 et se sont développés à un TCAC de 13,55% alors que les États s'efforcent de sécuriser une imagerie et des communications souveraines. Les constellations de petits satellites offrent une revisite inférieure à une heure sur le théâtre d'opérations, tandis que les approches de charges utiles hébergées permettent aux utilisateurs de défense de bénéficier de bus commerciaux à coût marginal. Les plateformes aériennes restent indispensables pour les flux tactiques à faible latence et le guidage des munitions. L'accord danois MQ-9B de 2025 reflète la demande durable pour des systèmes aériens sans pilote modulaires qui s'intègrent aux grilles RSR de coalition.[2]Aucun auteur mentionné, "Le Danemark renforce la surveillance arctique et de l'Atlantique Nord avec quatre drones MQ-9B SkyGuardian de fabrication américaine," Army Recognition, armyrecognition.com

Les nœuds terrestres comprennent désormais des stations au sol mobiles montées sur camion et des terminaux rapidement déployables connectables à des cloudlets tactiques. Les navires de guerre intègrent des mâts SAR et infrarouge en superstructure alimentant des flux en temps réel vers les réseaux du groupe de frappe de porte-avions. La convergence stimule la demande de bus de données standardisés et d'interfaces conformes aux STANAG afin que les commandants disposent d'une image fusionnée unique. Les fournisseurs combinant la programmation satellitaire, le contrôle de pods aéroportés et les analyses au sol dans une seule licence remportent la préférence dans les acquisitions interarmées.

Par Technologie de Capteurs : Le Leadership Optique Face à l'Innovation RF

Les systèmes optiques contrôlent 56,78% des revenus de 2024, compte tenu de leur imagerie intuitive et de leur résolution de classe 20 cm en constante amélioration. Pourtant, les capteurs RF et de guerre électronique enregistrent le TCAC le plus rapide à 13,87% alors que les forces armées reconnaissent la valeur d'une détection agnostique au spectre qui ignore les nuages et le camouflage. La DARPA soutient des réseaux de micro-ouvertures RF pour les environnements contestés où le brouillage GNSS est répandu.[3]Agence pour les projets de recherche avancée de défense, "Le programme ViSAR de la DARPA démontre le potentiel de l'IA pour la cartographie 3D à partir d'imagerie SAR," Agence pour les projets de recherche avancée de défense, darpa.mil Le radar à synthèse d'ouverture suscite un regain d'intérêt pour le suivi des icebergs maritimes et la surveillance des pistes d'atterrissage clandestines.

Le LiDAR évolue de la cartographie de niche à l'évitement tactique d'obstacles et à la pénétration du feuillage. Un prototype de LiDAR adapté aux forêts tropicales du Laboratoire Lincoln du MIT souligne le potentiel de révéler des campements insurgés dissimulés. La fusion multispectrale émerge comme la frontière de performance, avec une IA embarquée sélectionnant la pondération modale optimale en fonction du type de cible et des conditions météorologiques. Les fabricants qui réduisent la taille, le poids et la consommation d'énergie pour les bus de classe 6U ou les drones de Groupe 2 obtiennent un avantage concurrentiel.

Par Mode de Déploiement : La Migration vers le Cloud Remet en Question les Paradigmes de Sécurité

Les architectures sur site dominent encore avec une part de 68,75%, mais les solutions cloud progressent de 15,67% annuellement à mesure que la JWCC et les programmes alliés valident le multicloud classifié. Les cadres de confiance zéro, les gardes inter-domaines et les charges de travail conteneurisées permettent aux charges de travail secrètes de circuler entre des régions privées gérées par des hyperscalers mais auditées par des opérateurs de sécurité de défense. L'Europe fait progresser des clouds souverains sécurisés dans le cadre du financement du Fonds européen de défense pour réduire la dépendance vis-à-vis des États-Unis.[4]Agence européenne de défense, "Programme de travail 2025 du Fonds européen de défense adopté," Agence européenne de défense, eda.europa.eu

Des schémas hybrides émergent où les nœuds de périphérie effectuent le traitement critique dans le temps tout en transmettant les analyses non critiques à des centres de données distants pour réaliser des économies. Des mini-serveurs robustes montés sur des HMMWV exécutent l'inférence d'IA même lorsque les communications par satellite sont brouillées. Les fournisseurs proposant des licences modulaires qui basculent de manière transparente entre les modes déconnecté et connecté séduisent les commandants en quête d'assurance et de flexibilité.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Utilisateur Final : Les Commandements Interarmées Conduisent l'Impératif d'Intégration

Les forces terrestres continuent de détenir 44,56% des dépenses grâce à leur échelle en effectifs et à leur large éventail de missions. Cependant, les commandements interarmées et multi-domaines progressent plus rapidement à un TCAC de 10,75% à mesure que les doctrines exigent un ciblage interarmées synchronisé. La Force spatiale américaine s'appuie sur la plateforme Space C2 de Palantir pour une conscience orbitale fusionnée tout en transmettant des produits sélectionnés aux groupes de travail aériens et navals.

L'armée de l'air américaine se concentre sur la génération de fichiers de données de mission et les manœuvres de guerre électronique adaptatives, tandis que la marine investit dans la fusion acoustique-optique pour le guidage sous-marin des actifs de surface. La consolidation des acquisitions voit les bureaux de programme spécifiques à chaque armée fusionner en bureaux d'exécution de programme alignés sur le théâtre qui achètent une fois et déploient partout. Les fournisseurs de solutions capables de traduire les exigences de services disparates en une seule variante de base réduisent les coûts d'intégration et accélèrent la signature des contrats.

Analyse Géographique

L'Amérique du Nord a généré 45,35% des revenus de 2024, grâce aux attributions de recherche et développement de 794 millions USD de la NGA américaine et à l'expansion Maven de 1,3 milliard USD. Des écosystèmes industriels et académiques robustes permettent une traduction rapide de la recherche en IA en outils déployables sur le terrain, tandis que la loi sur la production de défense facilite la montée en puissance de nouveaux capteurs. Les missions de souveraineté arctique canadiennes et les projets de sécurité des frontières mexicaines élargissent encore la demande régionale.

L'Asie-Pacifique présente le TCAC le plus élevé à 15,37% jusqu'en 2030. La Chine vise 360 milliards USD de dépenses de défense d'ici 2030, en mettant l'accent sur l'excellence spatiale et en matière d'IA. Le Japon alloue des budgets record de défense spatiale pour l'augmentation du QZSS, et la Corée du Sud déploie en interne des systèmes aériens sans pilote de surveillance équipés de LiDAR. L'Inde développe des centres GEOINT le long de sa frontière nord, tandis que l'Australie s'aligne sur les normes de fusion de données AUKUS. L'appétit de la région pour le traitement souverain favorise les fournisseurs disposés à établir des clouds locaux et à partager le code source dans le cadre de conditions de transfert de technologie.

Les dépenses européennes ont augmenté de 17% pour atteindre 693 milliards USD en 2024, alimentant la demande de GEOINT interopérable qui soutient la dissuasion de l'OTAN. Le Fonds européen de défense consacre d'importants fonds 2025 à la recherche géospatiale et aux projets pilotes de cloud sécurisé. La production SAR Rheinmetall-ICEYE en Allemagne et la commande de drones arctiques du Danemark illustrent l'élan vers une capacité indigène. Des statuts stricts de souveraineté des données et des consortiums multinationaux façonnent les acquisitions, favorisant les plateformes qui répondent aux certifications de sécurité de l'UE tout en restant interopérables avec les alliés américains.

Paysage Concurrentiel

Le marché reste semi-consolidé. Des acteurs clés tels que Maxar et Thales tirent parti de leur expertise de longue date en conjonction avec des analyses de pointe. En juin 2025, Maxar a obtenu des contrats pour des services d'imagerie et d'analyse auprès de la NGA et a lancé un service innovant de surveillance permanente qui intègre des données de rafraîchissement commercial avec des programmations classifiées. Par ailleurs, Thales a annoncé en février 2023 un partenariat avec LuxCarta visant à développer des solutions améliorées par l'IA pour le renseignement et la cartographie militaire, soulignant la demande croissante d'analyses avancées dans ces secteurs.

Les perturbateurs commerciaux réduisent l'écart de capacités. Palantir a fait passer les attributions du projet Maven de 480 millions USD à 1,3 milliard USD en améliorant la précision des algorithmes de champ de bataille chaque trimestre. Anduril utilise des financements de capital-risque pour acquérir des entreprises de calcul en périphérie et de radar, injectant une culture de développement rapide dans les acquisitions de défense. Les opérateurs de petits satellites à double usage proposent des modèles d'abonnement qui garantissent aux forces armées une revisite assurée sans dépenses en capital.

Les schémas de partenariat s'intensifient. L'accord 2025 de Maxar avec Saab associe une imagerie haute résolution à l'héritage ECCM scandinave pour les clients européens. La coentreprise satellitaire de Rheinmetall fusionne l'échelle de l'industrie lourde avec la rapidité du new space. Les hyperscalers cloud reçoivent des contrats-cadres mais s'appuient sur des intégrateurs spécialisés pour le renforcement des enclaves classifiées. Les fournisseurs démontrant des cycles de sprint agiles, des piles d'API ouvertes et des options de construction souveraine bénéficient d'une faveur stratégique à mesure que les responsables des acquisitions jonglent entre innovation et sécurité.

Leaders du Secteur des Applications de Défense Géospatiales

Economic and Social Research Institute (ESRI)

Maxar Technologies Holdings Inc.

Airbus Defence & Space (Airbus SE)

L3Harris Technologies, Inc.

BAE Systems, plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Maxar Intelligence, une unité commerciale de Maxar Technologies Holdings Inc., a obtenu trois contrats stratégiques pluriannuels totalisant 204,7 millions USD pour faire progresser les capacités souveraines de défense et de renseignement dans la région Moyen-Orient et Afrique (MEA).

- Juin 2025 : L'armée de l'air américaine a alloué 220 millions USD pour un contrat de six ans, sélectionnant 14 entreprises pour fournir des services complets de soutien géospatial. Cette initiative renforce la conscience situationnelle au sein de l'armée de l'air et des opérations militaires plus larges.

- Mai 2025 : L'armée de terre américaine a finalisé un véhicule contractuel de cinq ans d'une valeur de 499 millions USD pour la recherche et le développement de systèmes technologiques géospatiaux avancés et leur déploiement opérationnel.

- Mai 2025 : L'Agence nationale du renseignement géospatial (NGA) a attribué à Lockheed Martin Corporation le contrat Geospatial Intelligence Collection Next. Cet accord à livraisons indéfinies et quantités indéfinies (IDIQ), incluant l'ordre de tâche initial, englobe un plafond contractuel total de 615,7 millions USD sur sept ans.

Portée du Rapport Mondial sur le Marché des Applications de Défense Géospatiales

| Renseignement, Surveillance et Reconnaissance (RSR) |

| Ciblage et Contrôle du Tir |

| Planification et Gestion des Missions |

| Logistique et Suivi des Actifs |

| Sécurité des Frontières et Maritime |

| Géoétiquetage |

| Spatial |

| Aérien |

| Terrestre |

| Naval |

| Imagerie Optique |

| Radar à Synthèse d'Ouverture (SAR) |

| Détection et Télémétrie par la Lumière (LiDAR) |

| Capteurs de Radiofréquence et de Guerre Électronique (GE) |

| Sur site |

| Cloud/SaaS |

| Armée de Terre |

| Marine |

| Armée de l'Air |

| Commandements Interarmées et Multi-Domaines |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Application | Renseignement, Surveillance et Reconnaissance (RSR) | ||

| Ciblage et Contrôle du Tir | |||

| Planification et Gestion des Missions | |||

| Logistique et Suivi des Actifs | |||

| Sécurité des Frontières et Maritime | |||

| Géoétiquetage | |||

| Plateforme | Spatial | ||

| Aérien | |||

| Terrestre | |||

| Naval | |||

| Technologie de Capteurs | Imagerie Optique | ||

| Radar à Synthèse d'Ouverture (SAR) | |||

| Détection et Télémétrie par la Lumière (LiDAR) | |||

| Capteurs de Radiofréquence et de Guerre Électronique (GE) | |||

| Mode de Déploiement | Sur site | ||

| Cloud/SaaS | |||

| Utilisateur Final | Armée de Terre | ||

| Marine | |||

| Armée de l'Air | |||

| Commandements Interarmées et Multi-Domaines | |||

| Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions Clés Traitées dans le Rapport

Quelle est la valeur du marché des applications de défense géospatiales en 2025 ?

Le marché est évalué à 157,39 milliards USD en 2025 et devrait progresser jusqu'à 271,15 milliards USD d'ici 2030, avançant à un TCAC de 11,49%.

À quelle vitesse les dépenses sur les plateformes GEOINT spatiales vont-elles croître ?

Les solutions spatiales devraient se développer à un TCAC de 13,55% jusqu'en 2030.

Quelle région affiche la croissance la plus rapide en matière d'adoption du GEOINT de défense ?

L'Asie-Pacifique affiche le TCAC régional le plus élevé à 15,37% sur la période de prévision.

Pourquoi les capteurs de radiofréquence gagnent-ils en importance ?

Les capteurs RF soutiennent la guerre électronique et la détection tous temps, générant un TCAC de 13,87%, le plus rapide parmi les catégories de capteurs.

Comment la technologie cloud influence-t-elle les futurs déploiements GEOINT de défense ?

L'adoption du cloud et du SaaS progresse à un TCAC de 15,67% à mesure que les forces armées adoptent des cadres multicloud sécurisés pour des analyses évolutives.

Dernière mise à jour de la page le: