Taille et Part du Marché des Plateformes de Données Client au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

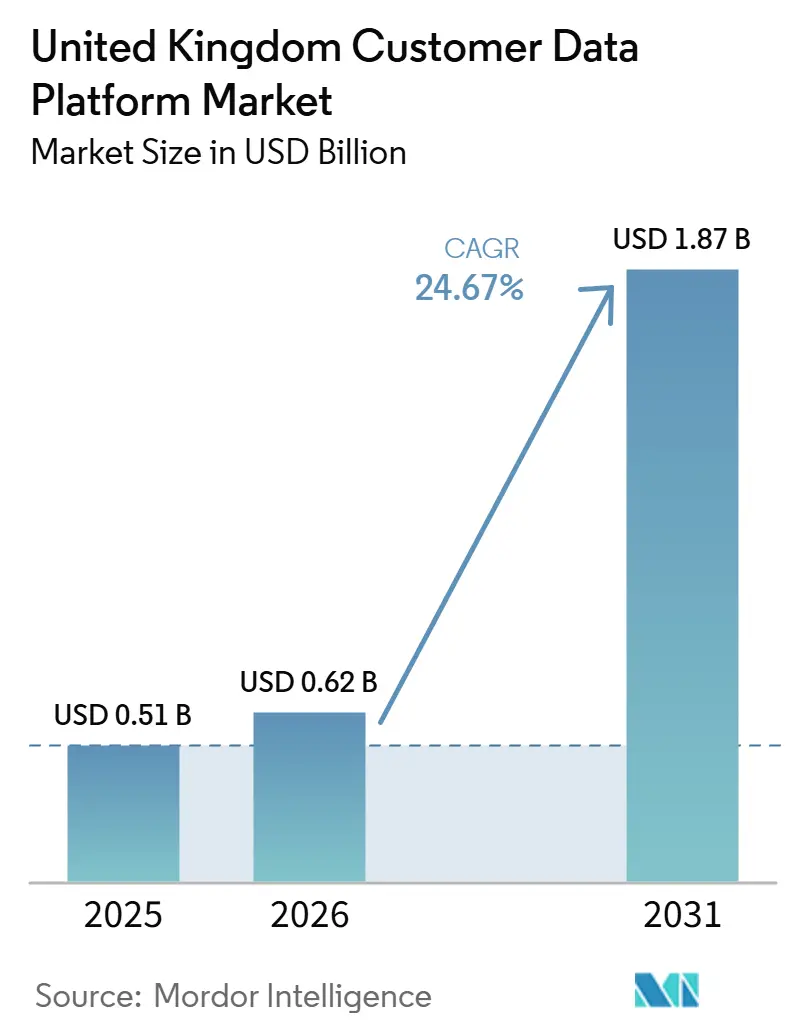

| Taille du marché de l'année de base (2025) | 0.51 Milliards de dollars |

| Taille du Marché (2026) | 0.62 Milliards de dollars |

| Taille du Marché (2031) | 1.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 24.67% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Plateformes de Données Client au Royaume-Uni par Mordor Intelligence

La taille du marché des plateformes de données client au Royaume-Uni était évaluée à 0,51 milliard USD en 2025 et devrait croître de 0,62 milliard USD en 2026 pour atteindre 1,87 milliard USD d'ici 2031, à un CAGR de 24,67 % durant la période de prévision 2026-2031. Le marché des plateformes de données client au Royaume-Uni se développe parce que les entreprises considèrent désormais le contrôle des données propriétaires comme une exigence opérationnelle fondamentale plutôt que comme un outil de campagne. Le retrait des identifiants tiers, le renforcement de l'application des règles de confidentialité au Royaume-Uni et le déploiement progressif du Data Use and Access Act 2025 poussent les marques à unifier les données client issues des systèmes de gestion de la relation client, du commerce, de la fidélité et des services au sein de leurs propres environnements. L'argument commercial reste solide car les données client unifiées améliorent la qualité des réponses, le retour sur investissement et la capacité à agir sur le comportement des clients sur tous les canaux. Le marché des plateformes de données client au Royaume-Uni entre également dans une phase davantage axée sur l'exécution, où la qualité du déploiement, l'orchestration du consentement et l'activation en temps réel comptent autant que la possession du logiciel. La croissance reste élevée jusqu'en 2031, même si la dette d'intégration, les lacunes en compétences et la consolidation budgétaire continuent de ralentir le passage des programmes pilotes à une utilisation en production à grande échelle.

Points Clés du Rapport

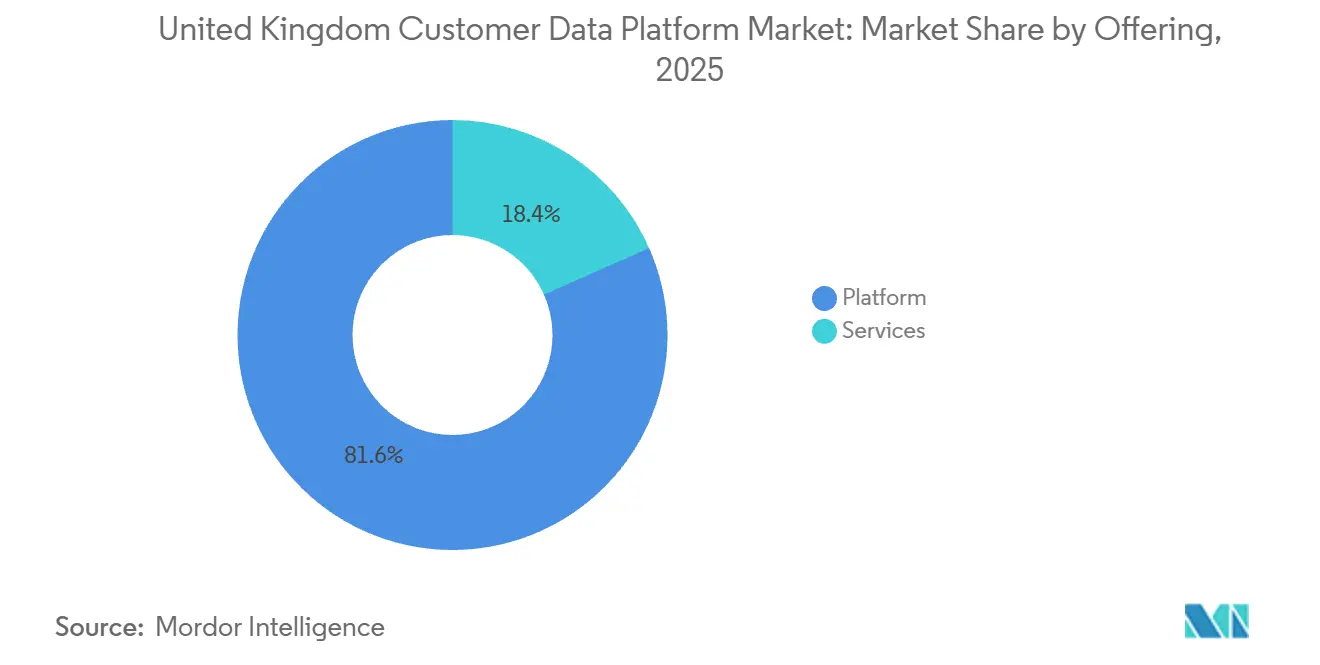

- Par offre, la plateforme détenait 81,62 % de la taille du marché des plateformes de données client au Royaume-Uni en 2025, tandis que les services devraient se développer à un CAGR de 27,92 % jusqu'en 2031.

- Par mode de déploiement, le cloud détenait 68,81 % de la part du marché des plateformes de données client au Royaume-Uni en 2025, tandis que le déploiement hybride devrait progresser à un CAGR de 28,74 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises représentaient 68,25 % de la part en 2025, tandis que les PME devraient enregistrer le CAGR le plus élevé à 27,45 % jusqu'en 2031.

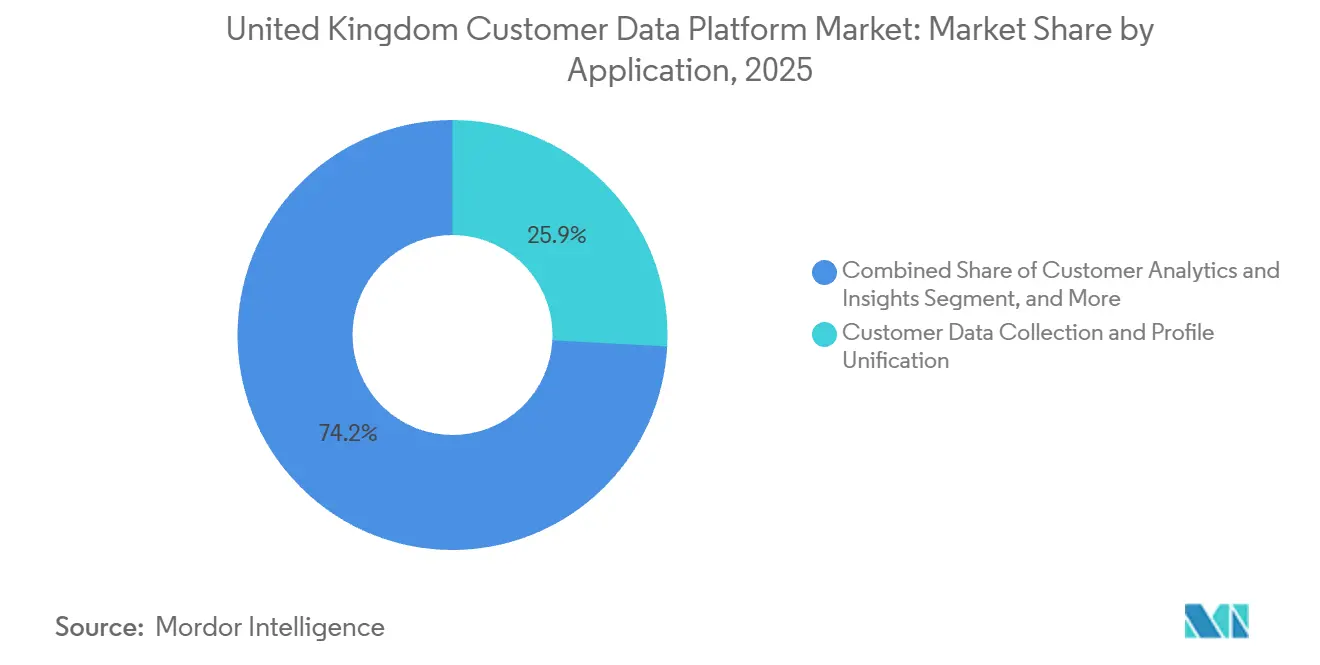

- Par application, la collecte de données et l'unification des profils représentaient 25,85 % de la taille du marché des plateformes de données client au Royaume-Uni en 2025, tandis que l'analytique client et les insights devraient croître à un CAGR de 29,36 % jusqu'en 2031.

- Par secteur d'utilisation final, le commerce de détail et l'e-commerce détenaient 26,56 % de la part en 2025, tandis que la santé et les sciences de la vie devraient se développer à un CAGR de 29,84 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Plateformes de Données Client au Royaume-Uni

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Besoin Croissant de Profils Client Propriétaires Unifiés | +5.5% | National, avec la plus forte intensité dans les pôles commerciaux de Londres, Manchester et Birmingham | Moyen terme (2-4 ans) |

| Marketing Axé sur la Confidentialité et Exigences de Gestion du Consentement | +4.0% | National, avec des répercussions réglementaires pour les entreprises britanniques ayant des flux de données vers l'UE | Court terme (≤ 2 ans) |

| Évolution vers la Personnalisation en Temps Réel et l'Orchestration des Parcours | +3.5% | National, plus fort dans les secteurs du commerce de détail, de la BFSI et des médias | Moyen terme (2-4 ans) |

| Activation des Données Cloud-Native sur les Piles MarTech et AdTech | +3.0% | National, concentré dans les clusters d'entreprises et de scale-up matures dans le cloud | Long terme (≥ 4 ans) |

| Adoption Plus Rapide des Plateformes de Données Client dans les Marques du Marché Intermédiaire et du Commerce de Détail Axées sur le Numérique | +2.5% | National, avec des gains précoces dans les commerces de détail en vente directe aux consommateurs axés sur le numérique | Moyen terme (2-4 ans) |

| Segmentation Pilotée par l'IA et Modèles Prédictifs de Désabonnement | +2.5% | National, plus fort dans la BFSI, les télécommunications et le commerce de détail par abonnement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Besoin Croissant de Profils Client Propriétaires Unifiés

Le marché des plateformes de données client au Royaume-Uni bénéficie du recul des cookies tiers et du contrôle accru exercé par les écosystèmes médiatiques fermés, ce qui a fait des données propriétaires la principale source d'intelligence client exploitable. Les marques britanniques qui dépendaient autrefois de signaux d'audience externes font désormais face à un déficit de visibilité direct lorsque les identités client sont réparties entre des systèmes distincts. Cela a fait de l'unification des profils un besoin pratique pour le ciblage des campagnes, les actions de fidélisation et la mesure cross-canal. New Look a illustré l'ampleur du problème en 2025 lorsque son déploiement avec Amperity et Databricks a résolu 3,4 millions de profils client fragmentés et a révélé que 31 % des meilleurs clients utilisaient plusieurs adresses e-mail, ce qui avait affaibli la précision du ciblage avant le déploiement. La DMA a également rapporté que les campagnes à la performance généraient des effets de réponse 38 % plus élevés lorsque les données client étaient intégrées sur plusieurs canaux, ce qui soutient la forte demande d'unification des profils sur le marché des plateformes de données client au Royaume-Uni.[1]Data and Marketing Association, "The Value of Customer Data Report 2025," DMA UK, dma.org.uk Une fois les profils consolidés, les marques peuvent identifier des schémas de revenus cross-canal qui étaient auparavant invisibles, ce qui renforce l'argument commercial en faveur d'un déploiement plus large sur le marché des plateformes de données client au Royaume-Uni.

Marketing Axé sur la Confidentialité et Exigences de Gestion du Consentement

La conformité en matière de confidentialité est devenue un moteur d'achat direct sur le marché des plateformes de données client au Royaume-Uni, car les entreprises ont désormais besoin de systèmes capables de capturer, gérer et transmettre les signaux de consentement vers de multiples destinations. Le Data Use and Access Act 2025 a reçu la sanction royale le 19 juin 2025 et a modifié certaines parties du cadre UK GDPR et PECR, notamment les règles relatives à la prise de décision automatisée, aux cookies à faible risque et aux motifs d'intérêt légitime reconnus. Les plafonds de pénalités du PECR ont été alignés sur les niveaux du UK GDPR en août 2025, ce qui a relevé le plafond d'amende possible pour les violations de la confidentialité, augmentant ainsi le coût de contrôles de consentement insuffisants sur le marché des plateformes de données client au Royaume-Uni. L'ICO a également étendu ses contrôles de conformité aux 1 000 premiers sites web britanniques en janvier 2025, signalant que la gestion du consentement et l'utilisation des données en aval feraient l'objet d'un examen beaucoup plus rigoureux. En conséquence, les entreprises ont désormais besoin de plateformes de données client capables de transmettre des autorisations valides sur tous les canaux en quasi temps réel, ce qui soutient une adoption plus rapide sur le marché des plateformes de données client au Royaume-Uni.

Évolution vers la Personnalisation en Temps Réel et l'Orchestration des Parcours

Le marché des plateformes de données client au Royaume-Uni est également porté par le passage du marketing par lots vers la prise de décision client en direct sur les canaux payants, détenus et de service. Salesforce a annoncé Marketing Cloud Next en juin 2025 et a rendu généralement disponibles sur Data Cloud des fonctions d'IA agentique pour la création de campagnes, la prise de décision en matière de personnalisation, la gestion des prospects et l'optimisation des médias payants, montrant ainsi comment les grands éditeurs relient les profils unifiés à l'action immédiate.[2]Salesforce, "Salesforce Announces Marketing Cloud Next," Salesforce UK, salesforce.com Adobe a élargi son offre dans la même direction en avril 2026 avec CX Enterprise, qui combinait des agents IA, des points de terminaison Model Context Protocol et une couche de gouvernance pour coordonner le travail entre les équipes marketing, analytique et contenu. Lorsqu'une si grande partie des dépenses est concentrée dans les canaux numériques, les entreprises ont besoin de systèmes de données client capables de réagir rapidement aux comportements, ce qui accroît la valeur des architectures de plateformes de données client en streaming sur le marché des plateformes de données client au Royaume-Uni. La prochaine étape est déjà visible, car l'orchestration des parcours commence à évoluer de la conception manuelle de campagnes vers des systèmes capables de déclencher et d'ajuster automatiquement des actions lorsque le contexte client change.

Activation des Données Cloud-Native sur les Piles MarTech et AdTech

La conception cloud-native devient de plus en plus importante sur le marché des plateformes de données client au Royaume-Uni, car les piles de données antérieures échouaient souvent lorsqu'elles devaient copier, déplacer et réconcilier de grands ensembles de données client sur trop d'outils. Les approches warehouse-native et composables répondent à ce problème en s'appuyant sur des environnements de données gouvernés que les entreprises utilisent déjà, ce qui est particulièrement pertinent pour les acheteurs des services financiers et de la technologie disposant d'investissements cloud établis. Le CDP Institute a rapporté en janvier 2026 que les éditeurs de plateformes de données client composables et warehouse-native affichaient une croissance organique de l'emploi de 7,8 %, contre une moyenne sectorielle de 1,3 %, ce qui indique une dynamique d'achat plus forte dans cette partie du marché. Databricks a introduit CustomerLake en 2026 en tant que plateforme de données client agentique intégrée au Databricks Lakehouse, rapprochant la résolution d'identité, la segmentation, la vue client à 360° et l'activation des données d'entreprise gouvernées. Tealium a ajouté des capacités d'IA à la périphérie et de prise de décision par IA en mai 2026, ce qui a permis la transformation sur l'appareil et la prise de décision en temps réel sur des flux d'événements en direct, réduisant ainsi la dépendance aux cycles de publication plus lents dans les programmes d'activation. Ces évolutions sont importantes car le marché des plateformes de données client au Royaume-Uni récompense de plus en plus les architectures capables de maintenir le contrôle des données, la rapidité d'activation et les exigences de conformité régionale dans un même modèle opérationnel.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Complexité de la Gouvernance des Données sur Plusieurs Systèmes Sources | -3.5% | National, plus aigu pour les entreprises avec des architectures multi-marques ou à patrimoine applicatif hérité | Moyen terme (2-4 ans) |

| Effort d'Intégration Élevé avec les CRM Hérités et les Entrepôts de Données | -3.0% | National, concentré dans la BFSI et les grandes entreprises de commerce de détail avec des investissements CRM pluridécennaux | Moyen terme (2-4 ans) |

| Pression Budgétaire due au Chevauchement des Plateformes et à la Consolidation des Outils | -2.0% | National, plus prononcé lors des cycles annuels de rationalisation informatique | Court terme (≤ 2 ans) |

| Manque de Compétences en Résolution d'Identité et Activation des Données Client | -1.5% | National, avec une pénurie aiguë à Londres et dans les principaux pôles technologiques britanniques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité de la Gouvernance des Données sur Plusieurs Systèmes Sources

Le principal obstacle quotidien sur le marché des plateformes de données client au Royaume-Uni est souvent l'environnement source plutôt que la plateforme de données client elle-même. Les grandes entreprises du commerce de détail, de la BFSI et des télécommunications conservent encore des données client sur de nombreux systèmes construits ou acquis à des époques différentes et pour des fonctions différentes. Cela laisse les équipes face à des schémas incohérents, une propriété peu claire, une qualité de données inégale et des historiques de consentement incomplets avant même que l'unification des profils ne commence. Le Data Use and Access Act 2025 ajoute une pression supplémentaire, car les entreprises ont besoin d'une traçabilité des données plus claire et de preuves plus solides du traitement licite depuis la collecte jusqu'à l'activation, ce qui est plus difficile à maintenir lorsque le patrimoine source est fragmenté. Le déploiement de New Look en 2025 a montré à quel point la fragmentation peut être sévère, avec 3,4 millions de profils client répartis sur plusieurs enregistrements et des clients à plus forte valeur cachés derrière plusieurs identifiants. Le marché des plateformes de données client au Royaume-Uni fait donc face à une limite de vitesse pratique, car la remise en ordre de la gouvernance et le nettoyage du modèle de données prennent souvent plus de temps que l'acquisition de la plateforme.

Effort d'Intégration Élevé avec les CRM Hérités et les Entrepôts de Données

L'effort d'intégration reste un autre frein fondamental sur le marché des plateformes de données client au Royaume-Uni, car de nombreux systèmes CRM en place n'ont pas été conçus pour des échanges de données bidirectionnels à faible latence. Les entreprises britanniques doivent souvent combiner d'anciens environnements CRM, des exports d'entrepôts de données, des flux d'événements en direct et des outils d'activation dans un seul flux opérationnel, ce qui accroît la complexité et le coût des projets. Les API personnalisées et les intergiciels peuvent résoudre une partie du problème, mais ils créent également un travail de maintenance continu chaque fois que les schémas sources changent. Twilio a répondu à ce défi en juillet 2025 en rendant généralement disponibles les parcours déclenchés par des événements dans Engage, ce qui a permis de combiner le contexte de l'entrepôt de données avec les signaux d'événements en direct et de réduire la dépendance aux transferts CRM lents. Même avec ces améliorations, de nombreuses organisations sous-estiment encore le travail continu nécessaire pour maintenir les connecteurs alignés avec les mises à jour des systèmes sources. Cette charge récurrente ralentit les déploiements sur le marché des plateformes de données client au Royaume-Uni, en particulier pour les équipes disposant d'une capacité d'ingénierie limitée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Offre : La Domination de la Plateforme Masque un Glissement Structurel vers les Services

La plateforme représentait 81,62 % du mix d'offres en 2025, ce qui montre que la possession du logiciel ancre encore la plupart des décisions d'achat sur le marché des plateformes de données client au Royaume-Uni. Les grandes entreprises continuent de considérer la couche plateforme comme une infrastructure fondamentale, car elle regroupe les capacités d'identité, de segmentation, d'orchestration et de gouvernance dans un seul environnement opérationnel. Ce schéma reflète également le fait que de nombreux projets initiaux de plateforme de données client commencent par l'acquisition du logiciel avant que le modèle opérationnel ne soit pleinement défini. L'approche plateforme en premier reste particulièrement visible parmi les grandes organisations qui ont besoin d'un contrôle standardisé sur plusieurs marques, canaux et sources de données. En conséquence, les revenus de la plateforme constituaient encore la plus grande base de revenus du secteur des plateformes de données client au Royaume-Uni en 2025.

Les services devraient croître à un CAGR de 27,92 % jusqu'en 2031, ce qui en fait la partie la plus dynamique de la structure d'offres sur le marché des plateformes de données client au Royaume-Uni. Ce glissement indique un changement clair du marché, car les entreprises ont désormais besoin d'aide pour la mise en œuvre, l'optimisation de la résolution d'identité, l'architecture du consentement et l'optimisation continue après l'achat initial. Les exigences de conformité britanniques renforcent cette demande, car les entreprises doivent connecter les contrôles de confidentialité et la logique d'activation d'une manière que les équipes internes ne peuvent souvent pas gérer seules. Les architectures composables augmentent le même besoin, car les déploiements warehouse-native nécessitent un soutien en ingénierie des données plus solide que les outils packagés plus simples. En pratique, le marché évolue d'un achat uniquement logiciel vers un modèle logiciel plus exploitation, où la valeur à long terme dépend de la qualité d'activation de la plateforme. C'est pourquoi la croissance des services dépasse celle de la plateforme, même si la base de la plateforme reste plus importante sur le marché des plateformes de données client au Royaume-Uni.

Par Mode de Déploiement : L'Architecture Hybride Émerge comme Standard par Défaut pour les Entreprises

Le cloud détenait 68,81 % de la taille du marché des plateformes de données client au Royaume-Uni en 2025, ce qui confirme que le déploiement SaaS offre encore la voie la plus rapide vers une production opérationnelle pour la plupart des acheteurs. Les organisations continuent de privilégier le cloud car l'intégration est plus rapide, l'intégration avec les outils MarTech modernes est plus aisée et la mise à l'échelle ne nécessite pas de plans d'infrastructure à forte intensité capitalistique. Ce modèle convient particulièrement bien aux entreprises qui gèrent déjà des systèmes d'engagement client dans des environnements cloud et souhaitent moins de délais opérationnels. Le cloud reste également attractif pour les équipes qui ont besoin de tests rapides sur les flux de campagnes, les modèles d'audience et l'activation des canaux. Ces avantages pratiques ont maintenu le cloud comme le principal mode de déploiement sur le marché des plateformes de données client au Royaume-Uni en 2025.

Le déploiement hybride devrait se développer à un CAGR de 28,74 % jusqu'en 2031, ce qui montre que la croissance la plus rapide provient des acheteurs qui ont besoin de plus de contrôle sur l'endroit et la manière dont les données sont traitées. C'est une réponse directe au cadre réglementaire post-Brexit du Royaume-Uni, où les entreprises ayant des opérations orientées vers l'UE doivent gérer des règles distinctes en matière de consentement, de transferts et de traitement des données. Une conception hybride leur permet de répartir le stockage ou le traitement par juridiction tout en maintenant un cadre unifié de prise de décision client. Le modèle de Tealium reste pertinent ici car il prend en charge les besoins d'activation composable et en temps réel dans des environnements multi-marques où la conception centralisée uniquement dans le cloud n'est pas toujours pratique. Le déploiement sur site conserve donc une place durable dans les environnements réglementés, mais la véritable dynamique se situe désormais dans l'architecture hybride sur le marché des plateformes de données client au Royaume-Uni. Le marché des plateformes de données client au Royaume-Uni devrait continuer à récompenser les éditeurs capables de combiner la flexibilité du cloud avec le contrôle local plutôt que de pousser les acheteurs vers un seul modèle opérationnel.

Par Taille d'Organisation : L'Accélération des PME Signale une Démocratisation de l'Accès aux Plateformes de Données Client

Les grandes entreprises représentaient 68,25 % de la demande basée sur la taille d'organisation en 2025, ce qui montre à quel point le marché des plateformes de données client au Royaume-Uni était façonné par des acheteurs disposant de budgets plus importants et d'équipes techniques plus étoffées. Ces entreprises avaient la taille nécessaire pour justifier un travail d'identité unifié, des programmes d'activation plus larges et des contrôles de confidentialité de niveau entreprise plus tôt que leurs homologues plus petits. Elles faisaient également face à la plus forte pression pour connecter les données entre de nombreuses unités commerciales et points de contact client, ce qui a facilité la défense interne de l'adoption des plateformes de données client. Le leadership des grandes entreprises était donc lié à la fois au pouvoir d'achat et à la complexité opérationnelle. Cela a maintenu le haut de gamme du marché en tête en 2025, même si les modèles des éditeurs ont commencé à évoluer.

Les PME devraient croître à un CAGR de 27,45 % jusqu'en 2031, ce qui indique une ouverture plus large de l'accès sur le marché des plateformes de données client au Royaume-Uni. La tarification à l'usage et la conception composable ont réduit certaines des barrières à l'entrée qui empêchaient autrefois les entreprises du marché intermédiaire d'accéder à cette catégorie. Les commerces de détail numériques plus petits et les entreprises d'abonnement peuvent désormais commencer par la collecte d'événements et la synchronisation avec l'entrepôt de données, puis ajouter des cas d'usage d'activation à mesure que leur maturité en matière de données augmente. L'essor des plateformes moins coûteuses et plus modulaires a rendu ce parcours plus réaliste pour les entreprises qui ne souhaitent pas s'engager sur de grands contrats logiciels annuels. Cela élargit la base d'acheteurs pour le secteur des plateformes de données client au Royaume-Uni et réduit sa dépendance aux seuls comptes des plus grandes entreprises. Ce schéma suggère également que la croissance future proviendra non seulement de déploiements supplémentaires en entreprise, mais aussi d'un plus grand nombre de déploiements de taille moyenne dans les secteurs du commerce de détail, du commerce et des services.

Par Application : L'Analytique et les Insights Supplantent la Collecte comme Prochaine Couche de Valeur

La collecte de données client et l'unification des profils détenaient une part de 25,85 % du marché des plateformes de données client au Royaume-Uni en 2025, confirmant que la consolidation de base des données servait encore de point de départ principal pour de nombreux déploiements. La plupart des organisations ont d'abord adopté des plateformes de données client pour résoudre les problèmes de consolidation d'identité, de visibilité de l'audience et de données sources fragmentées sur les canaux. Cette base reste nécessaire car aucun cas d'usage à plus forte valeur ne fonctionne de manière fiable sans un enregistrement client persistant et fiable. En conséquence, la collecte et l'unification ont conservé la position d'application la plus importante en 2025. Elles sont restées centrales sur le marché des plateformes de données client au Royaume-Uni car elles sous-tendent la segmentation, l'orchestration, l'analytique et la gestion du consentement.

L'analytique client et les insights devraient se développer à un CAGR de 29,36 % jusqu'en 2031, ce qui montre que le marché évolue de l'assemblage des données vers l'action prédictive. Une fois les profils unifiés en place, les entreprises accordent plus de valeur à la modélisation du désabonnement, au scoring de la valeur vie client et à la logique de prochaine meilleure action qu'à la seule ingestion de données. La capacité Customer AI d'Adobe reflète cette évolution car elle intègre le scoring de propension au désabonnement et à la conversion directement dans les profils unifiés, ce qui réduit le besoin d'une infrastructure analytique distincte.[3]Adobe, "Customer AI Overview," Adobe Experience League, adobe.com Cela est important car les scores de propension et les sorties de segments ne sont plus utilisés uniquement par les équipes marketing. Les fonctions commerciales, de service et de produit s'appuient désormais sur la même couche de profils, ce qui accroît le soutien des dirigeants et élargit les dépenses sur le marché des plateformes de données client au Royaume-Uni. Le marché des plateformes de données client au Royaume-Uni entre donc dans une phase où la fourniture d'insights et l'action commerciale définissent le prochain cycle de différenciation.

Par Secteur d'Utilisation Final : L'Accélération de la Santé Redéfinit les Cas d'Usage des Plateformes de Données Client au-delà du Commerce de Détail

Le commerce de détail et l'e-commerce détenaient 26,56 % de la part du marché des plateformes de données client au Royaume-Uni en 2025, maintenant le secteur en tête, car il fait face au besoin le plus évident de personnalisation cross-canal et d'activation de l'audience. Les commerces de détail traitent des signaux consommateurs à haute fréquence sur le commerce, la fidélité, l'e-mail, le mobile et l'activité en magasin, ce qui rend l'identité client unifiée immédiatement précieuse. La catégorie a également une longue histoire d'expérimentation avec le ciblage numérique, la recherche, la personnalisation sur site et les programmes de fidélisation. Ces conditions ont aidé le commerce de détail et l'e-commerce à maintenir la base de déploiement la plus large sur le marché des plateformes de données client au Royaume-Uni. Le segment continue de définir le rythme pour les cas d'usage d'activation pratiques car l'impact sur les revenus au niveau client est plus facile à mesurer là que dans de nombreux autres secteurs verticaux.

La santé et les sciences de la vie devraient croître à un CAGR de 29,84 % jusqu'en 2031, ce qui en fait le groupe d'utilisateurs finaux à la croissance la plus rapide sur le marché des plateformes de données client au Royaume-Uni. Le moteur n'est pas seulement la communication avec les patients, mais aussi l'effort plus large d'unification des données orientées patients pour des parcours de soins personnalisés, la coordination des services et des modèles d'engagement réglementés. Le déploiement par Bupa en juin 2026 de parcours de prévention personnalisés basés sur l'ADN pour les clients d'assurance britanniques a montré comment l'intégration des données de santé évolue vers un engagement plus personnalisé soutenu par l'IA. La Plateforme de Données Fédérées du NHS construit également une connectivité des données entre des systèmes opérationnels auparavant déconnectés, ce qui devrait améliorer la préparation de l'infrastructure et la culture des données dans les organisations de santé. La BFSI reste une partie à forte valeur du marché des plateformes de données client au Royaume-Uni car les institutions financières réglementées sont désormais plus disposées à mettre en œuvre des programmes de données client d'entreprise sur tous les canaux. Cela signifie que le marché s'élargit au-delà de ses racines dans le commerce de détail et est façonné par des secteurs où la confiance, la gouvernance et l'engagement en temps réel doivent fonctionner ensemble.

Analyse Géographique

Le marché des plateformes de données client au Royaume-Uni est façonné par le mélange inhabituel du pays entre échelle numérique commerciale et réglementation autonome en matière de confidentialité. La base croissante des dépenses publicitaires numériques est importante car les organisations achetant de la portée numérique à cette échelle ont besoin d'une unification fiable des profils, d'une attribution plus solide et d'un rafraîchissement plus rapide de l'audience sur tous les canaux. Le marché porte également un niveau de spécification plus élevé que beaucoup de ses homologues, car les entreprises servant à la fois des clients britanniques et européens doivent gérer des exigences distinctes en matière de consentement et de transfert dans des cadres réglementaires différents.

Londres reste le principal pôle d'adoption au sein du marché des plateformes de données client au Royaume-Uni car elle combine les sièges sociaux du FTSE 100, de grands acheteurs de services financiers et l'un des réseaux de partenaires MarTech les plus denses d'Europe. Cette concentration donne aux éditeurs un accès plus facile aux équipes d'achat d'entreprise, aux talents en ingénierie des données et aux partenaires de mise en œuvre capables de soutenir des déploiements complexes. Les entreprises fintech et de commerce numérique basées à Londres ont également tendance à être plus ouvertes aux architectures warehouse-native et composables car elles exploitent déjà des piles de données cloud modernes. Cela fait de la capitale le centre des déploiements de plus grande complexité, notamment là où la gouvernance, la personnalisation et l'exécution cross-canal doivent être connectées dans une seule couche opérationnelle.

Manchester, Birmingham et le Sud-Est comptent également car ils accueillent d'importants clusters de marques de commerce de détail et omnicanal qui soutiennent l'adoption par le marché intermédiaire sur le marché des plateformes de données client au Royaume-Uni. Ces centres de demande régionaux sont moins liés à des constructions d'entreprise hautement personnalisées et davantage à des cas d'usage pratiques tels que l'activation de la fidélité, la gestion du cycle de vie client et la fidélisation dans le commerce numérique. L'élargissement de l'adoption en dehors de Londres suggère que la demande s'étend des comptes d'entreprise de premier rang à une base plus large d'opérateurs régionaux. Cela soutient également la croissance des services et des partenaires, car le travail de mise en œuvre nécessite de plus en plus une expertise locale en commerce de détail et en intégration des données. Le marché des plateformes de données client au Royaume-Uni agit donc à la fois comme une arène nationale exigeante et comme un terrain d'expérimentation où les éditeurs affinent leurs capacités axées sur la confidentialité, le temps réel et les systèmes multiples avant de les étendre plus largement.

Paysage Concurrentiel

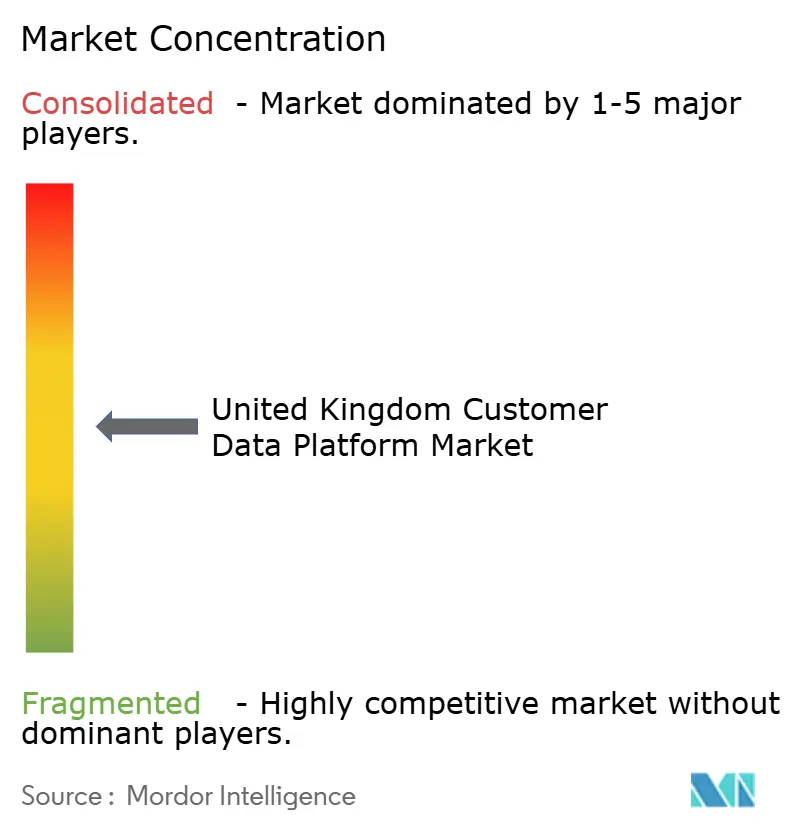

Le marché des plateformes de données client au Royaume-Uni est modérément concentré, avec des éditeurs mondiaux d'entreprise en concurrence avec un groupe croissant de fournisseurs composables et spécialisés plutôt qu'une seule entreprise contrôlant le marché. Salesforce, Adobe et Oracle restent centraux dans les cycles d'achat des grandes entreprises et du FTSE 100 car ils peuvent connecter les données client à des piles de vente, de service, de commerce et de marketing plus larges. Cela leur confère un avantage auprès des acheteurs qui souhaitent moins d'éditeurs et une gouvernance plus étroite entre les fonctions commerciales. Dans le même temps, le marché reste contestable car de nombreuses organisations préfèrent désormais des architectures de données plus ouvertes et modulaires.

Salesforce a renforcé sa position en reliant Data Cloud à l'exécution marketing agentique via Marketing Cloud Next, ce qui a fait évoluer la plateforme du stockage passif de données vers la prise de décision en direct et l'action de campagne. Oracle a poussé dans la même direction en avril 2026 en introduisant Fusion Agentic Applications for Customer Experience, qui intégrait des agents IA coordonnés dans les flux de travail marketing, commercial et de service.[4]Oracle, "Oracle Introduces Fusion Agentic Applications for Customer Experience," Oracle UK, oracle.com Adobe a élargi son offre d'orchestration avec CX Enterprise en avril 2026, qui a ajouté des agents IA et des fonctionnalités de gouvernance pour la coordination des flux de travail à l'échelle de l'entreprise. Ces évolutions montrent que le marché des plateformes de données client au Royaume-Uni ne se concurrence plus uniquement sur l'unification des profils, mais aussi sur la rapidité avec laquelle les plateformes peuvent convertir le contexte client en action gouvernée. Les éditeurs capables de relier identité, analytique, orchestration et contrôle de l'IA sont mieux positionnés dans les contrats d'entreprise complexes.

Un deuxième groupe de concurrents gagne du terrain en réduisant la duplication des données et en travaillant plus étroitement avec les entrepôts de données client. Hightouch a atteint 100 millions USD de revenus récurrents annuels en avril 2026 et a ensuite levé 150 millions USD lors d'un financement de série D, ce qui reflète la forte confiance des investisseurs et des acheteurs dans la conception warehouse-native. Databricks est entré plus directement avec CustomerLake en 2026, offrant aux clients existants du lakehouse un chemin de plateforme de données client agentique intégré qui évite un autre magasin de données. Tealium a également fait progresser sa position en mai 2026 avec l'IA à la périphérie et la prise de décision par IA, qui ont soutenu l'activation en temps réel et la transformation sur l'appareil pour les flux d'événements en direct. Il en résulte un marché où les grands éditeurs de suites comptent encore, mais où les spécialistes peuvent l'emporter lorsque les acheteurs souhaitent un contrôle plus fort du plan de données, une duplication moindre ou une exécution verticale plus précise sur le marché des plateformes de données client au Royaume-Uni.

Leaders du Secteur des Plateformes de Données Client au Royaume-Uni

Twilio Inc.

Salesforce, Inc.

Adobe Inc.

Oracle Corporation

Tealium, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : Hightouch a levé 150 millions USD lors d'un financement de série D mené par Goldman Sachs Alternatives et Bain Capital Ventures à une valorisation de 2,75 milliards USD, et a simultanément lancé Lifecycle Studio, une plateforme de marketing du cycle de vie agentique qui automatise la création de campagnes via des agents IA interconnectés. Ce tour de table souligne la confiance du marché dans les architectures de plateformes de données client warehouse-native et composables comme prochain modèle de livraison dominant pour l'activation des données client d'entreprise.

- Juin 2026 : Adobe a accéléré sa stratégie d'adoption de l'IA agentique, élargissant ses partenariats avec Amazon Web Services, Anthropic, Google Cloud, IBM, Microsoft, NVIDIA et OpenAI pour étendre la portée de ses capacités de plateforme de données client et d'orchestration CX. Cette initiative positionne Adobe Experience Platform comme une couche de gouvernance IA multi-modèles, permettant aux entreprises britanniques d'exécuter des services IA externes sur des données de profil client gouvernées sans dupliquer ni déplacer les enregistrements sensibles.

- Mai 2026 : Tealium a dévoilé des capacités d'IA à la périphérie, un moteur de prise de décision par IA prenant en charge le scoring du désabonnement en temps réel et l'inférence d'affinité produit sur des flux d'événements en direct, un agent de configuration alimenté par MCP pour la gestion de la plateforme de données client en langage naturel, et des audiences recommandées par IA pour l'activation en un clic de segments à forte valeur, annoncés lors de ses conférences Digital Velocity à New York et à Londres.

- Avril 2026 : Adobe a lancé CX Enterprise, une plateforme d'orchestration IA combinant des agents IA, des compétences d'agent, des points de terminaison Model Context Protocol et une couche de gouvernance pour des flux de travail multi-agents auditables. La plateforme étend les cas d'usage de la plateforme de données client en temps réel d'Adobe à la coordination IA à l'échelle de l'entreprise entre les équipes marketing, analytique et contenu.

Périmètre du Rapport sur le Marché des Plateformes de Données Client au Royaume-Uni

Le marché des plateformes de données client au Royaume-Uni comprend les plateformes logicielles et les services associés qui collectent, unifient, gèrent et activent les données client provenant de multiples sources en ligne et hors ligne pour créer des profils client persistants et unifiés. Ces plateformes permettent aux organisations de fournir des expériences client personnalisées, conformes à la réglementation sur la confidentialité et omnicanales grâce à des capacités telles que la résolution d'identité, la segmentation de l'audience, l'activation des données en temps réel, l'orchestration du parcours client, l'analytique et la gestion du consentement.

Le rapport sur le marché des plateformes de données client au Royaume-Uni est segmenté par offre (plateforme et services), mode de déploiement (cloud, sur site et hybride), taille d'organisation (grandes entreprises et PME), application (collecte de données client et unification des profils, segmentation d'audience et personnalisation, orchestration des campagnes marketing et du parcours client, analytique client et insights, gestion du consentement et des préférences, et autres applications), secteur d'utilisation final (commerce de détail et e-commerce, BFSI, santé et sciences de la vie, informatique et télécommunications, médias et divertissement, fabrication industrielle, gouvernement et administration publique, et autres secteurs d'utilisation final). Les prévisions de marché sont fournies en termes de valeur (USD).

| Plateforme |

| Services |

| Cloud |

| Sur Site |

| Hybride |

| Grandes Entreprises |

| PME |

| Collecte de Données Client et Unification des Profils |

| Segmentation d'Audience et Personnalisation |

| Orchestration des Campagnes Marketing et du Parcours Client |

| Analytique Client et Insights |

| Gestion du Consentement et des Préférences |

| Autres Applications |

| Commerce de Détail et E-Commerce |

| BFSI |

| Santé et Sciences de la Vie |

| Informatique et Télécommunications |

| Médias et Divertissement |

| Fabrication Industrielle |

| Gouvernement et Administration Publique |

| Autres Secteurs d'Utilisation Final |

| Par Offre | Plateforme |

| Services | |

| Par Mode de Déploiement | Cloud |

| Sur Site | |

| Hybride | |

| Par Taille d'Organisation | Grandes Entreprises |

| PME | |

| Par Application | Collecte de Données Client et Unification des Profils |

| Segmentation d'Audience et Personnalisation | |

| Orchestration des Campagnes Marketing et du Parcours Client | |

| Analytique Client et Insights | |

| Gestion du Consentement et des Préférences | |

| Autres Applications | |

| Par Secteur d'Utilisation Final | Commerce de Détail et E-Commerce |

| BFSI | |

| Santé et Sciences de la Vie | |

| Informatique et Télécommunications | |

| Médias et Divertissement | |

| Fabrication Industrielle | |

| Gouvernement et Administration Publique | |

| Autres Secteurs d'Utilisation Final |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des plateformes de données client au Royaume-Uni ?

Le marché des plateformes de données client au Royaume-Uni était évalué à 0,51 milliard USD en 2025, s'établit à 0,62 milliard USD en 2026 et devrait atteindre 1,87 milliard USD d'ici 2031 à un CAGR de 24,67 %.

Qu'est-ce qui stimule la demande de plateformes de données client au Royaume-Uni ?

Les principaux moteurs sont le besoin de profils propriétaires unifiés, le renforcement des exigences en matière de confidentialité et de consentement, et une demande plus forte de personnalisation en temps réel sur les canaux numériques.

Quel modèle de déploiement connaît la croissance la plus rapide au Royaume-Uni ?

Le déploiement hybride connaît la croissance la plus rapide, avec un CAGR de 28,74 % jusqu'en 2031, car les entreprises équilibrent la flexibilité du cloud avec le contrôle des données et les exigences réglementaires.

Quel domaine d'application se développe le plus rapidement ?

L'analytique client et les insights constituent l'application à la croissance la plus rapide, avec un CAGR de 29,36 % jusqu'en 2031, à mesure que les entreprises passent de la collecte de données de base à l'action prédictive.

Quel groupe d'utilisateurs finaux mène la demande actuelle et lequel connaît la croissance la plus rapide ?

Le commerce de détail et l'e-commerce étaient en tête avec 26,56 % de part en 2025, tandis que la santé et les sciences de la vie devraient connaître la croissance la plus rapide à un CAGR de 29,84 % jusqu'en 2031.

Pourquoi les PME deviennent-elles plus importantes dans ce domaine ?

Les PME devraient croître à un CAGR de 27,45 % car les modèles de plateformes de données client modulaires, composables et à l'usage abaissent les barrières à l'entrée pour les acheteurs du marché intermédiaire.

Dernière mise à jour de la page le: