Taille et Part du Marché des Carbures de Silicium Ultra Haute Pureté

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.79 Milliards de dollars |

| Taille du Marché (2031) | 16.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.97% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

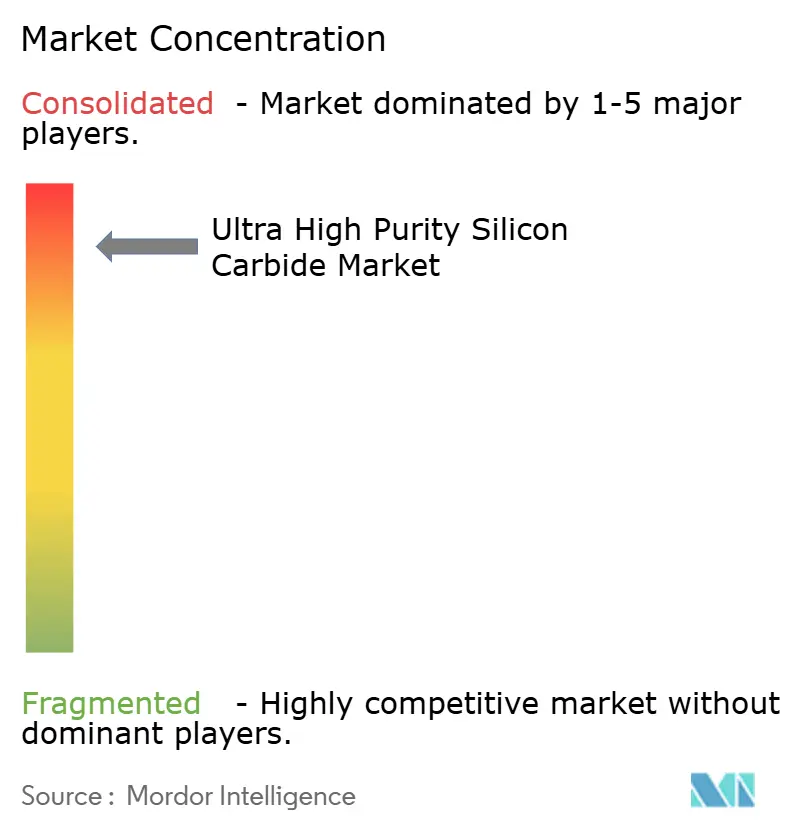

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Carbures de Silicium Ultra Haute Pureté par Mordor Intelligence

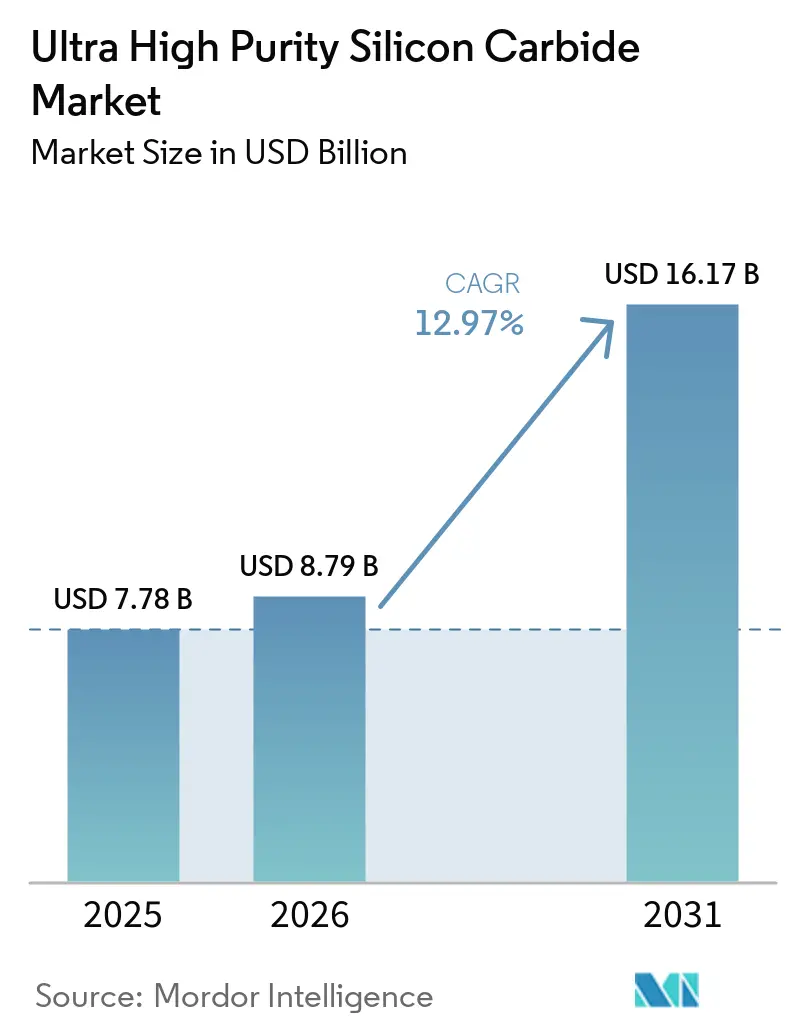

La taille du Marché des Carbures de Silicium Ultra Haute Pureté était évaluée à 7,78 milliards USD en 2025 et devrait croître de 8,79 milliards USD en 2026 pour atteindre 16,17 milliards USD d'ici 2031, à un CAGR de 12,97 % durant la période de prévision (2026-2031). La forte demande provient des plateformes de véhicules électriques (VE) à 800 volts qui favorisent la haute vitesse de commutation du SiC, des onduleurs renouvelables à l'échelle du réseau nécessitant une efficacité supérieure à 99 %, et du lancement commercial de boules monocristallines de 300 millimètres qui réduisent le coût des substrats. Les ajouts rapides de capacité par les fournisseurs chinois, associés aux incitations gouvernementales à la relocalisation aux États-Unis, en Europe et au Japon, reconfigurent le pouvoir de fixation des prix et raccourcissent les chaînes d'approvisionnement. L'intégration verticale, de la synthèse de poudre jusqu'à l'encapsulation des dispositifs, devient le modèle concurrentiel dominant alors que les entreprises s'efforcent de sécuriser des matières premières ultra-pures et de protéger leurs marges. Malgré ces avancées, la densité de dislocations de plan basal (BPD) et le coût élevé de la purification continuent de freiner l'expansion des rendements et maintiennent les prix des dispositifs à un niveau élevé par rapport aux alternatives en silicium.

Points Clés du Rapport

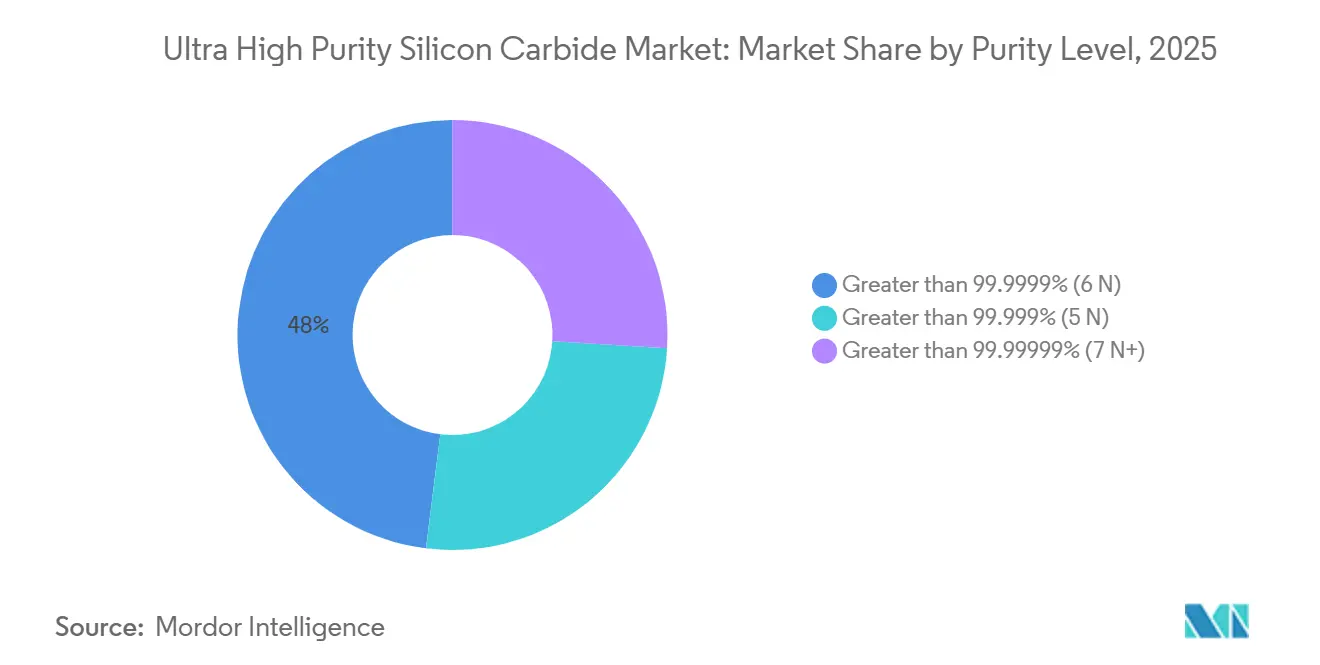

- Par niveau de pureté, le segment supérieur à 99,9999 % (6N) détenait 48,04 % de la part du marché des Carbures de Silicium Ultra Haute Pureté en 2025, tandis que le segment supérieur à 99,99999 % (7N+) progresse à un CAGR de 13,68 % jusqu'en 2031.

- Par forme, les plaquettes épitaxiales (4 pouces) ont contribué à une part de revenus de 45,06 % en 2025, tandis que les cristaux massifs devraient croître à un CAGR de 13,92 % jusqu'en 2031.

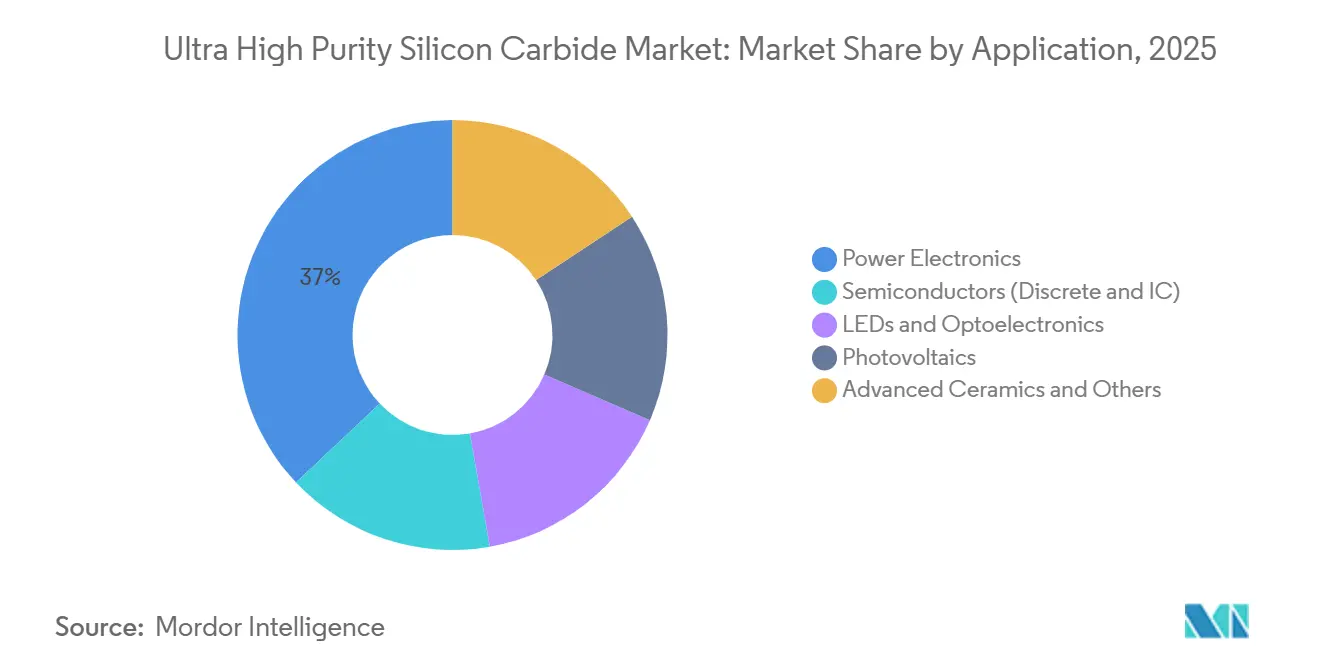

- Par application, l'électronique de puissance était en tête avec 37,03 % de la taille du marché des Carbures de Silicium Ultra Haute Pureté en 2025 ; le photovoltaïque progresse à un CAGR de 14,28 % jusqu'en 2031.

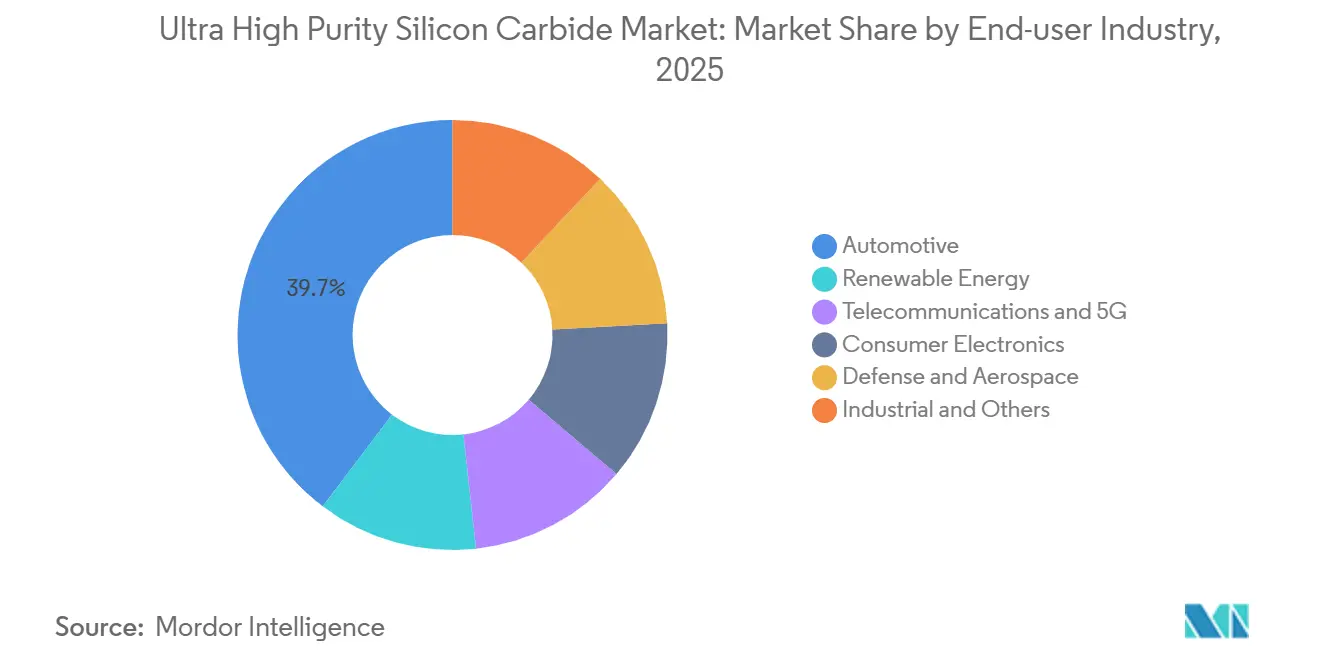

- Par secteur d'utilisation final, l'automobile a capturé 39,68 % de la part en 2025, tandis que les télécommunications et la 5G affichent la croissance projetée la plus élevée à un CAGR de 13,67 % jusqu'en 2031.

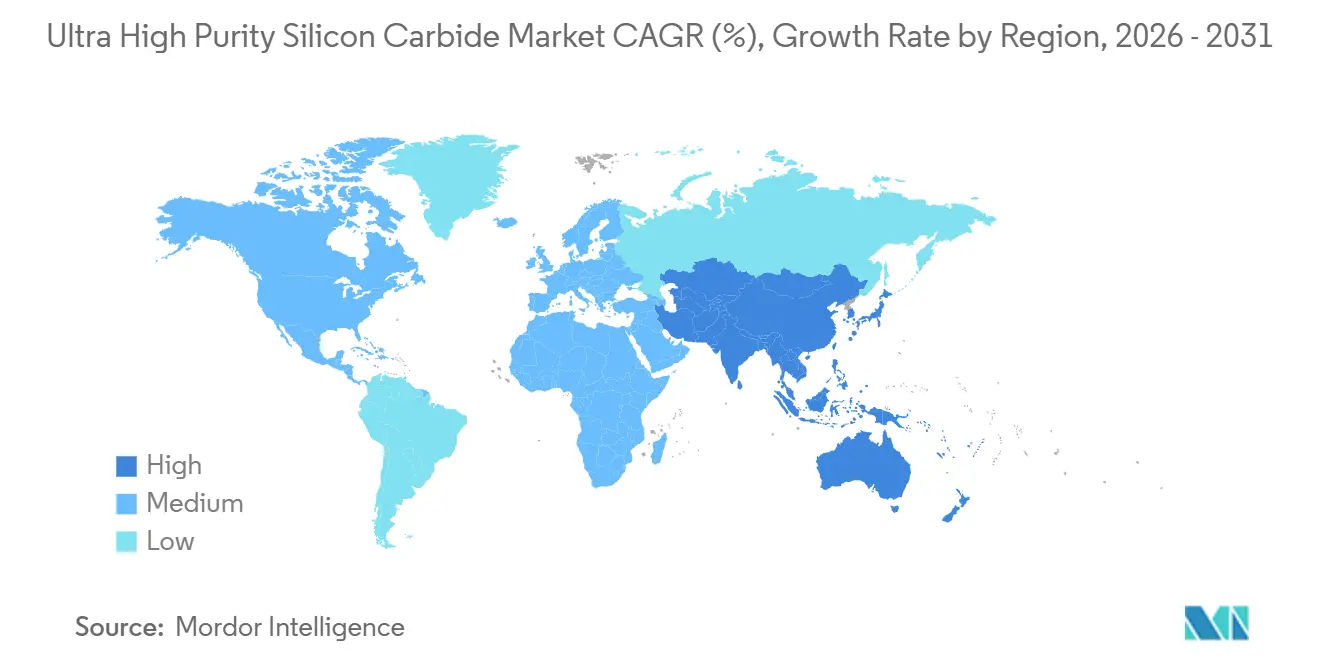

- Par géographie, l'Asie-Pacifique a commandé 52,67 % de la part des revenus en 2025 et devrait progresser à un CAGR de 14,09 % durant 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Carbures de Silicium Ultra Haute Pureté

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Onduleurs de traction VE et chargeurs embarqués | +3.8% | Mondial, concentré en Chine, Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Onduleurs renouvelables à l'échelle du réseau et du secteur commercial et industriel | +2.9% | Mondial, leadership précoce en Europe et en Chine | Long terme (≥ 4 ans) |

| Pic de demande lié aux architectures de véhicules à 800 V | +3.2% | Chine, Europe, segments premium d'Amérique du Nord | Court terme (≤ 2 ans) |

| Incitations gouvernementales à la relocalisation pour les usines de plaquettes SiC | +1.9% | Amérique du Nord, Europe, Japon, Corée du Sud | Moyen terme (2-4 ans) |

| Percées dans les boules SiC de 300 mm améliorant le rendement 7N | +1.2% | Mondial, fabrication en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Onduleurs de Traction VE et Chargeurs Embarqués

Les constructeurs automobiles ont standardisé les MOSFET SiC dans les onduleurs de traction pour obtenir des gains d'efficacité de 5 % à 10 % par rapport au silicium, prolongeant l'autonomie sans agrandir le bloc-batterie[1]IEEE, "Performance des MOSFET SiC Haute Tension," ieeexplore.ieee.org. Des températures de jonction allant jusqu'à 200 °C réduisent de moitié la masse du système de refroidissement et permettent d'intégrer les onduleurs dans le boîtier du moteur électrique. Des contrats de revenus à vie dépassant 1 milliard USD entre Onsemi et BorgWarner soulignent l'adoption généralisée. Les chargeurs embarqués triphasés de 22 kW exploitent désormais la commutation haute fréquence du SiC pour réduire les composants magnétiques de 40 %, un avantage clé alors que les capacités des batteries dépassent 100 kWh. La Chine a dépassé 1,2 million de VE à 800 V en 2025, et le SiC a capturé plus de 80 % de leurs onduleurs, créant un plancher de demande résilient.

Onduleurs Solaires à l'Échelle du Réseau et du Secteur Commercial

Les topologies SiC offrent un rendement de pointe de 99,1 % contre 98,0 % pour le silicium, un gain absolu d'un point équivalant à 600 MW supplémentaires par an pour 60 GW d'installations[2]Département de l'Énergie des États-Unis, "Objectifs d'Efficacité des Onduleurs SiC," energy.gov. La démonstration de 250 kW du Fraunhofer a réduit le volume des onduleurs de 40 %, permettant des déploiements en toiture sur des structures à capacité de charge limitée. Une efficacité plus élevée raccourcit le délai de rentabilisation jusqu'à neuf mois dans les régions à fort ensoleillement, stimulant l'adoption en Inde et au Moyen-Orient. Le projet SiC4GRID financé par l'UE a alloué 15 millions EUR (16,96 millions USD) à des convertisseurs moyenne tension qui feront leurs débuts sur les parcs éoliens de la mer du Nord en 2027. Les produits SiC de 100 kW et 125 kW de Kaco sont déjà en tête du créneau de la production décentralisée en forte croissance.

Pic de Demande lié aux Architectures de Véhicules à 800 V

Le passage à 800 V réduit de moitié le temps de charge rapide, une condition préalable à l'acceptation des VE par le grand public. Les MOSFET SiC subissent un cinquième des pertes par commutation du silicium à cette tension, permettant des chargeurs compacts de 150 kW sans refroidissement liquide. Hyundai, Porsche et General Motors ont collectivement dépassé 2 millions de plateformes à 800 V en production annuelle d'ici 2026. La prime de coût du SiC passe de 4× à 400 V à 2× à 800 V une fois les économies sur les composants passifs comptabilisées, consolidant l'élan des gains de conception.

Incitations Gouvernementales à la Relocalisation pour les Usines SiC

Le CHIPS Act américain, la loi japonaise sur la promotion de la sécurité économique et l'Acte européen sur les puces ont collectivement débloqué plus de 10 milliards USD en subventions et prêts à faible taux d'intérêt pour les lignes SiC nationales. Les subventions réduisent l'intensité capitalistique de 30 % à 40 %, permettant l'entrée d'acteurs de second rang et diversifiant les chaînes d'approvisionnement loin de la Chine. L'usine de Siler City de Wolfspeed, le campus de Catane de STMicroelectronics et l'usine de Dresde d'Infineon sont les fleurons de ce développement piloté par les politiques publiques.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût élevé de la purification et de la croissance cristalline | -1.8% | Mondial, plus aigu en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Disponibilité limitée de matières premières ultra-pures | -1.2% | Mondial, approvisionnement concentré au Japon et en Chine | Long terme (≥ 4 ans) |

| Pertes de rendement des plaquettes dues aux dislocations de plan basal | -1.5% | Mondial, affectant tous les fabricants de substrats | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé de la Purification et de la Croissance Cristalline

Chaque boule de 200 mm nécessite 7 à 10 jours de transport physique en phase vapeur à 2 300 °C, consommant jusqu'à 20 MWh et de l'argon ultra-pur coûteux. Le substrat résultant, d'un coût de 400 à 600 USD, contraste avec le silicium à 50-80 USD, soit une pénalité de 5× à 10×. L'épitaxie ajoute encore 150 à 200 USD par plaquette. Les fournisseurs chinois ont réduit les prix de 40 % entre 2023 et 2025 grâce à l'échelle et à une main-d'œuvre moins coûteuse, poussant les acteurs établis à accélérer les transitions vers le 300 mm.

Disponibilité Limitée de Matières Premières Ultra-Pures

Seules trois entreprises satisfont de manière fiable la spécification d'impureté inférieure à 1 ppb pour la poudre 7N+. La demande mondiale devrait dépasser 3 500 tonnes d'ici 2028, contre une capacité de 2 000 tonnes, risquant une hausse des prix de 20 % et des retards de production. L'intégration verticale peut atténuer ce risque, mais nécessite trois à quatre ans et 100 millions USD par usine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Niveau de Pureté : Le Niveau 7N+ Progresse à Mesure que les Tensions Nominales Augmentent

Le segment supérieur à 99,99999 % (7N+) est en passe d'atteindre un CAGR de 13,68 % durant la période de prévision (2026-2031), éclipsant le niveau supérieur à 99,9999 % (6N) qui dominait 48,04 % de la part du marché des Carbures de Silicium Ultra Haute Pureté en 2025. La demande provient des onduleurs automobiles à 1 200 V et 1 700 V et des convertisseurs solaires à 3 300 V qui imposent des niveaux d'impureté inférieurs à 1 ppb. Le CoolSiC Gen2 d'Infineon repose exclusivement sur des substrats 7N+, tandis que Coherent a lancé des plaquettes 7N+ à épitaxie épaisse destinées aux modules d'alimentation pour centres de données d'intelligence artificielle à 10 kV. Bien que le matériau 5N conserve une niche dans les applications LED et abrasives héritées, les fabricants de dispositifs verrouillent des contrats d'approvisionnement en 7N+ pour pérenniser leurs feuilles de route haute tension.

La sensibilité aux coûts maintient la pertinence des substrats 6N pour les applications de traction VE courantes à 650 V-1 200 V. Le MOSFET de 5e génération de ROHM atteint une résistance à l'état passant de 1,0 mΩ sur une puce de 7 mm × 7 mm en utilisant du 6N, satisfaisant les budgets thermiques jusqu'à 175 °C. À long terme, les améliorations de rendement et les diamètres de plaquettes plus grands devraient réduire l'écart de coût, accélérant l'adoption du 7N+ même dans les classes de tension intermédiaire.

Par Forme : Le Cristal Massif Progresse Grâce à l'Intégration Verticale

Les plaquettes épitaxiales de 4 pouces détenaient encore 45,06 % de la taille du marché des Carbures de Silicium Ultra Haute Pureté en 2025, mais les formats 6 pouces et 8 pouces gagnent des parts à mesure que les budgets d'investissement se déplacent vers les lignes de 200 mm. Les plaquettes épitaxiales HGE-3G de troisième génération de Resonac sont entrées en production de masse en 2023, et l'entreprise a expédié ses premiers volumes de 200 mm en 2025. La poudre, principalement destinée aux abrasifs et aux céramiques, reste un complément à faible croissance.

La production de cristaux massifs devrait croître à 13,92 % à mesure que les Fabricants de Dispositifs Intégrés (IDM) internalisent la fabrication de substrats. Le campus de Catane d'STMicroelectronics, d'une valeur de 5 milliards EUR (5,65 milliards USD), illustre le modèle de la poudre au module, visant 15 000 plaquettes par semaine d'ici 2033. La coentreprise de Denso avec Fuji Electric fournira 310 000 plaquettes annuellement à Toyota d'ici 2027, soulignant l'appétit des équipementiers pour une capacité cristalline captive.

Par Application : Le Photovoltaïque Mène la Croissance grâce aux Exigences d'Efficacité

L'électronique de puissance est restée le plus grand segment à 37,03 % en 2025, couvrant les onduleurs de traction, les chargeurs embarqués et les variateurs de moteur. Les semi-conducteurs pour la RF et l'informatique, notamment le GaN sur SiC, soutiennent la demande dans la 5G et la défense. Les segments LED, céramiques et autres progressent régulièrement mais ne stimulent plus l'expansion du marché.

Le photovoltaïque est l'application à la croissance la plus rapide, avec un CAGR prévu de 14,28 % durant la période de prévision (2026-2031), alors que les projets à l'échelle des services publics passent aux chaînes DC à 1 500 V. Les dispositifs SiC permettent une efficacité des onduleurs de 99,1 % et des topologies à étage unique qui réduisent les coûts du bilan de système jusqu'à 20 %. Les prototypes de Kaco et du Fraunhofer valident des onduleurs plus petits et plus légers adaptés aux toitures et aux auvents de parking, élargissant les marchés adressables.

Par Secteur d'Utilisation Final : Les Télécommunications et la 5G s'Accélèrent grâce au GaN sur SiC

L'automobile, à 39,68 % des revenus de 2025, reste l'ancre de volume à mesure que les équipementiers migrent vers les plateformes à 800 V. Les installations d'énergie renouvelable continuent d'adopter le SiC pour un coût nivelé de l'énergie plus faible. L'électronique grand public reste une niche compte tenu de l'avantage tarifaire du GaN sur silicium, tandis que l'aérospatiale et la défense adoptent le SiC pour sa fiabilité en température extrême dans la propulsion électrique et les radars.

Les télécommunications et l'infrastructure 5G dépasseront tous les autres utilisateurs à un CAGR de 13,67 % jusqu'en 2031. Chaque cellule macro nécessite jusqu'à 16 amplificateurs de puissance GaN sur SiC, et le nombre mondial de stations de base est en passe de dépasser 3,5 millions d'ici 2025. La conductivité thermique de 490 W/m·K du SiC permet des canaux de 200 W sans refroidissement actif.

Analyse Géographique

L'Asie-Pacifique a généré 52,67 % des revenus de 2025 et est en voie d'atteindre un CAGR de 14,09 % durant la période de prévision (2026-2031). Le Japon a alloué 350,3 milliards JPY (2,4 milliards USD) en subventions pour renforcer les chaînes d'approvisionnement nationales en SiC, et TankeBlue ainsi que SICC de Chine ont conjointement atteint une part significative de la production mondiale de substrats en pratiquant des prix inférieurs. La Corée du Sud vise une autosuffisance de 20 % en SiC, soutenant SK Siltron CSS avec des incitations fédérales et du Michigan pour multiplier par dix la capacité en 200 mm d'ici 2027. L'Inde reste confinée à l'encapsulation de dispositifs, tandis que le hub de Kulim en Malaisie accueille l'usine de 200 mm en expansion d'Infineon.

L'Amérique du Nord bénéficie de la subvention de 750 millions USD du CHIPS Act à l'usine de Siler City de Wolfspeed, prévue pour tripler la capacité nationale d'ici 2030. Les États-Unis détenaient la plus grande part de la production mondiale de substrats en 2025, mais sont en tête dans la recherche et le développement sur les 300 mm. Le Canada et le Mexique sont des nœuds d'assemblage mineurs. L'expansion de Onsemi en Corée du Sud dessert les clients automobiles nord-américains, renforçant la sécurité bilatérale de l'approvisionnement.

L'Europe consolide sa capacité via des mégaprojets soutenus par l'État. STMicroelectronics a mis en service son campus de Catane d'une valeur de 5 milliards EUR (5,65 milliards USD) en 2025, et la Smart Power Fab de Dresde d'Infineon a reçu 1 milliard EUR (1,65 milliard USD) de fonds de l'UE. Onsemi construit la première ligne SiC entièrement intégrée d'Europe en République tchèque. SiCrystal de ROHM triplera sa capacité allemande d'ici 2027. Le Royaume-Uni et la France apportent une expertise en conception mais des volumes de plaquettes modestes.

L'Amérique du Sud et le Moyen-Orient et l'Afrique restent les contributeurs les plus faibles, axés sur les projets renouvelables en aval plutôt que sur la fabrication de substrats en amont. Les programmes VE du Brésil importent des dispositifs SiC, et le pipeline solaire de 50 GW du Moyen-Orient devrait stimuler la demande en onduleurs, mais aucune région n'a annoncé de capacité de boules haute pureté.

Paysage Concurrentiel

Le marché des Carbures de Silicium Ultra Haute Pureté est très concentré. L'encapsulation standardisée est un avantage concurrentiel émergent ; le protocole d'accord entre Infineon et ROHM aligne les empreintes de refroidissement par le dessus, promettant une résistance thermique inférieure de 15 %. Les barrières à l'entrée augmentent à chaque saut de diamètre de plaquette : une ligne d'épitaxie de 200 mm coûte entre 15 et 20 millions USD, limitant les nouvelles entreprises à des jeux de propriété intellectuelle de niche. La différenciation technologique repose désormais sur la suppression des BPD et le contrôle des processus en temps réel, des domaines où les fours multi-zones de Wolfspeed ont deux ans d'avance ou plus.

Leaders du Secteur des Carbures de Silicium Ultra Haute Pureté

Coherent Corp.

Wolfspeed, Inc.

TankeBlue CO,. LTD.

SICC Co., Ltd.

SK siltron Co.,Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Coherent Corp. a renforcé ses capacités d'épitaxie de carbure de silicium (SiC), ouvrant la voie à la création de dispositifs de puissance pouvant fonctionner à des tensions allant jusqu'à 10 kV. Ces innovations ont été conçues pour répondre aux besoins croissants des centres de données d'intelligence artificielle de nouvelle génération et des applications d'alimentation industrielle.

- Janvier 2026 : Dans une avancée significative pour la fabrication de substrats SiC, Wolfspeed, Inc. a produit une plaquette de carbure de silicium monocristalline de 300 mm (12 pouces). Cette percée est prometteuse pour des applications immédiates dans les secteurs haute puissance, notamment l'infrastructure d'intelligence artificielle et de calcul haute performance.

Portée du Rapport Mondial sur le Marché des Carbures de Silicium Ultra Haute Pureté

Le Carbure de Silicium Ultra Haute Pureté (SiC UHP) est un composé synthétique élaboré utilisé dans les industries de haute technologie. Il offre une inertie chimique exceptionnelle, une conductivité thermique élevée et une stabilité électrique, ce qui le rend essentiel pour la fabrication de semi-conducteurs, les capteurs avancés, l'électronique de puissance (VE) et les composants aérospatiaux à haute température.

Le marché des Carbures de Silicium Ultra Haute Pureté est segmenté par niveau de pureté, forme, application, secteur d'utilisation final et géographie. Par niveau de pureté, le marché est segmenté en supérieur à 99,999 % (5N), supérieur à 99,9999 % (6N) et supérieur à 99,99999 % (7N+). Par forme, le marché est segmenté en cristal massif, plaquette épitaxiale (4 pouces), plaquette épitaxiale (6 et 8 pouces) et poudre. Par application, le marché est segmenté en électronique de puissance, semi-conducteurs (discrets et CI), LED et optoélectronique, photovoltaïque, et céramiques avancées et autres. Par secteur d'utilisation final, le marché est segmenté en automobile, énergie renouvelable, télécommunications et 5G, électronique grand public, défense et aérospatiale, et industrie et autres. Le rapport couvre également la taille du marché et les prévisions pour les carbures de silicium ultra haute pureté dans 17 pays à travers les principales régions. Les tailles et prévisions du marché sont fournies en termes de valeur (USD).

| supérieur à 99,999 % (5N) |

| supérieur à 99,9999 % (6N) |

| supérieur à 99,99999 % (7N+) |

| Cristal Massif |

| Plaquette Épitaxiale (4 pouces) |

| Plaquette Épitaxiale (6 et 8 pouces) |

| Poudre |

| Électronique de Puissance |

| Semi-conducteurs (Discrets et CI) |

| LED et Optoélectronique |

| Photovoltaïque |

| Céramiques Avancées et Autres |

| Automobile |

| Énergie Renouvelable |

| Télécommunications et 5G |

| Électronique Grand Public |

| Défense et Aérospatiale |

| Industrie et Autres |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Niveau de Pureté | supérieur à 99,999 % (5N) | |

| supérieur à 99,9999 % (6N) | ||

| supérieur à 99,99999 % (7N+) | ||

| Par Forme | Cristal Massif | |

| Plaquette Épitaxiale (4 pouces) | ||

| Plaquette Épitaxiale (6 et 8 pouces) | ||

| Poudre | ||

| Par Application | Électronique de Puissance | |

| Semi-conducteurs (Discrets et CI) | ||

| LED et Optoélectronique | ||

| Photovoltaïque | ||

| Céramiques Avancées et Autres | ||

| Par Secteur d'Utilisation Final | Automobile | |

| Énergie Renouvelable | ||

| Télécommunications et 5G | ||

| Électronique Grand Public | ||

| Défense et Aérospatiale | ||

| Industrie et Autres | ||

| Par Géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quel CAGR le marché des Carbures de Silicium Ultra Haute Pureté devrait-il enregistrer jusqu'en 2031 ?

La taille du Marché des Carbures de Silicium Ultra Haute Pureté était évaluée à 7,78 milliards USD en 2025 et devrait croître de 8,79 milliards USD en 2026 pour atteindre 16,17 milliards USD d'ici 2031, à un CAGR de 12,97 % durant la période de prévision (2026-2031).

Quel segment de pureté connaît la croissance la plus rapide ?

La pureté supérieure à 99,99999 % (7N+) devrait progresser à un taux annuel de 13,68 % jusqu'en 2031.

Pourquoi les plateformes VE à 800 V sont-elles essentielles pour la demande en SiC ?

Elles réduisent le temps de charge rapide à moins de 15 minutes, et les MOSFET SiC réduisent les pertes par commutation, rendant le 800 V économiquement viable.

Comment les plaquettes de 300 mm affecteront-elles les prix du SiC ?

Une fois que les rendements correspondront aux lignes de 200 mm, le coût du substrat par ampère pourrait baisser de 30 % à 60 %, réduisant la prime par rapport aux dispositifs en silicium.

Dernière mise à jour de la page le: