Taille et Part du Marché de la Location d'Équipements de Construction aux Émirats Arabes Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

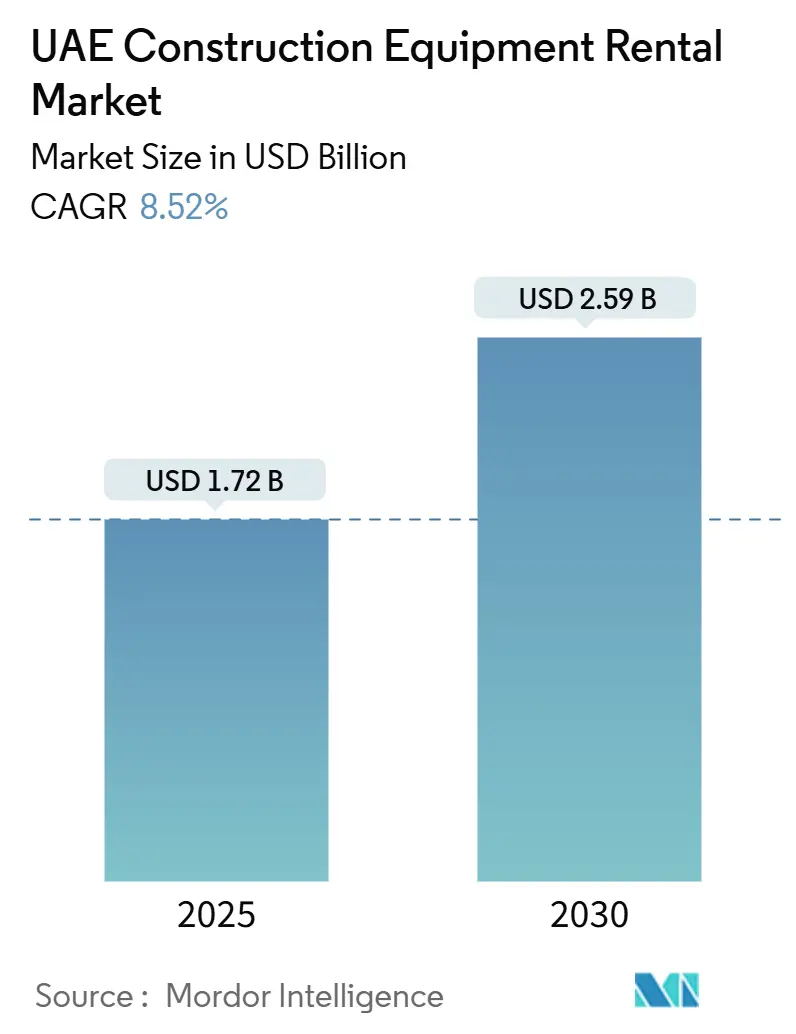

| Taille du Marché (2025) | 1.72 Milliards de dollars |

| Taille du Marché (2030) | 2.59 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.52% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Location d'Équipements de Construction aux Émirats Arabes Unis par Mordor Intelligence

Le marché de la location d'équipements de construction aux Émirats Arabes Unis s'établit à 1,72 milliard USD en 2025 et devrait atteindre 2,59 milliards USD d'ici 2030, progressant à un CAGR de 8,52 %. Cette tendance haussière est alimentée par le programme d'infrastructures plurimilliardaire du gouvernement fédéral, la préférence du secteur pour des modèles économiques à faible intensité capitalistique, et la feuille de route nationale à long terme vers la neutralité carbone. Des mégaprojets tels qu'Etihad Rail, le système de transport intégré d'Abu Dhabi et l'expansion à 35 milliards USD de l'aéroport international Al Maktoum maintiennent un taux d'utilisation des flottes élevé tout en attirant de nouveaux entrants sur le marché de la location d'équipements de construction aux Émirats Arabes Unis. Les plateformes numériques de location qui appliquent la télématique pour la maintenance prédictive améliorent la disponibilité et réduisent les temps d'inactivité, renforçant la location comme alternative logique à la propriété. Du côté des coûts, la hausse des taux d'intérêt et l'inflation des matériaux incitent les entrepreneurs à convertir les dépenses d'investissement en dépenses d'exploitation, orientant la demande vers des contrats de location flexibles. Enfin, le mandat national en faveur des machines prêtes à l'hydrogène et électriques accélère les cycles de renouvellement des flottes, notamment pour les équipements déployés dans les projets urbains et d'énergie renouvelable.

Principaux Enseignements du Rapport

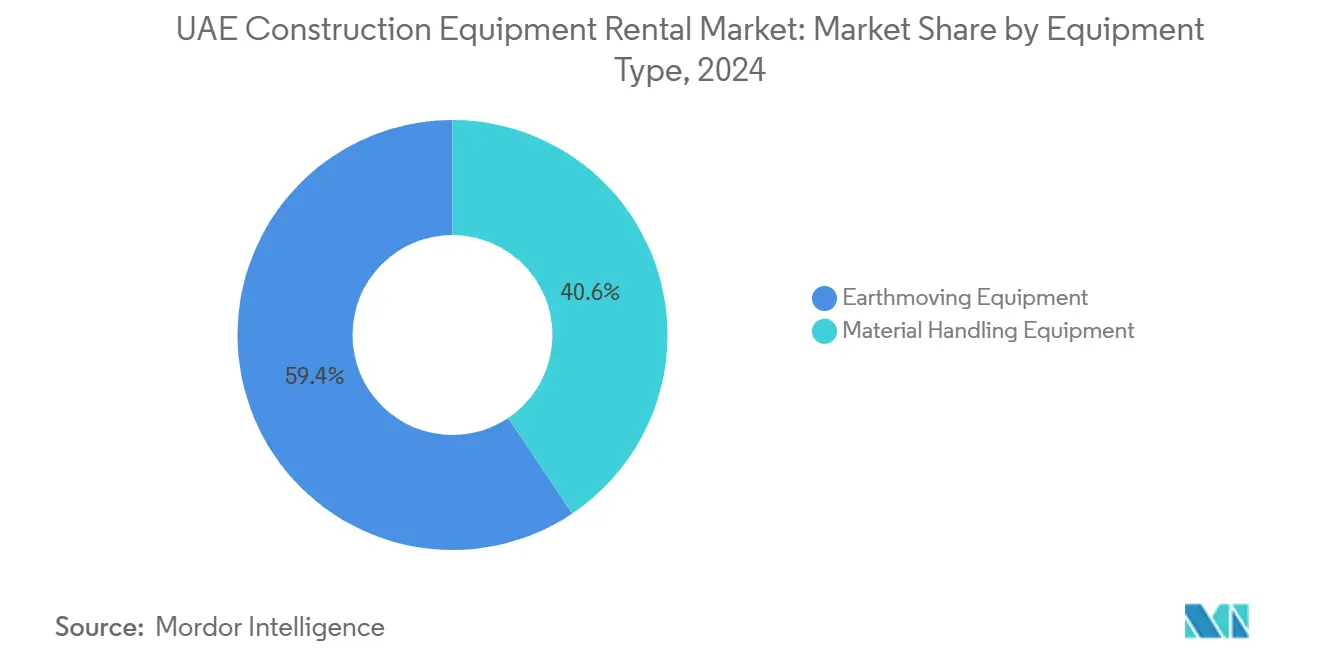

- Par type d'équipement, les équipements de terrassement ont représenté 59,41 % de la part du marché de la location d'équipements de construction aux Émirats Arabes Unis en 2024, tandis que les équipements de manutention progressent à un CAGR de 9,32 % jusqu'en 2030.

- Par propulsion, les modèles à moteur à combustion interne ont dominé avec 95,81 % de la part du marché de la location d'équipements de construction aux Émirats Arabes Unis en 2024 ; les variantes hybrides et électriques progressent à un CAGR de 13,98 % jusqu'en 2030.

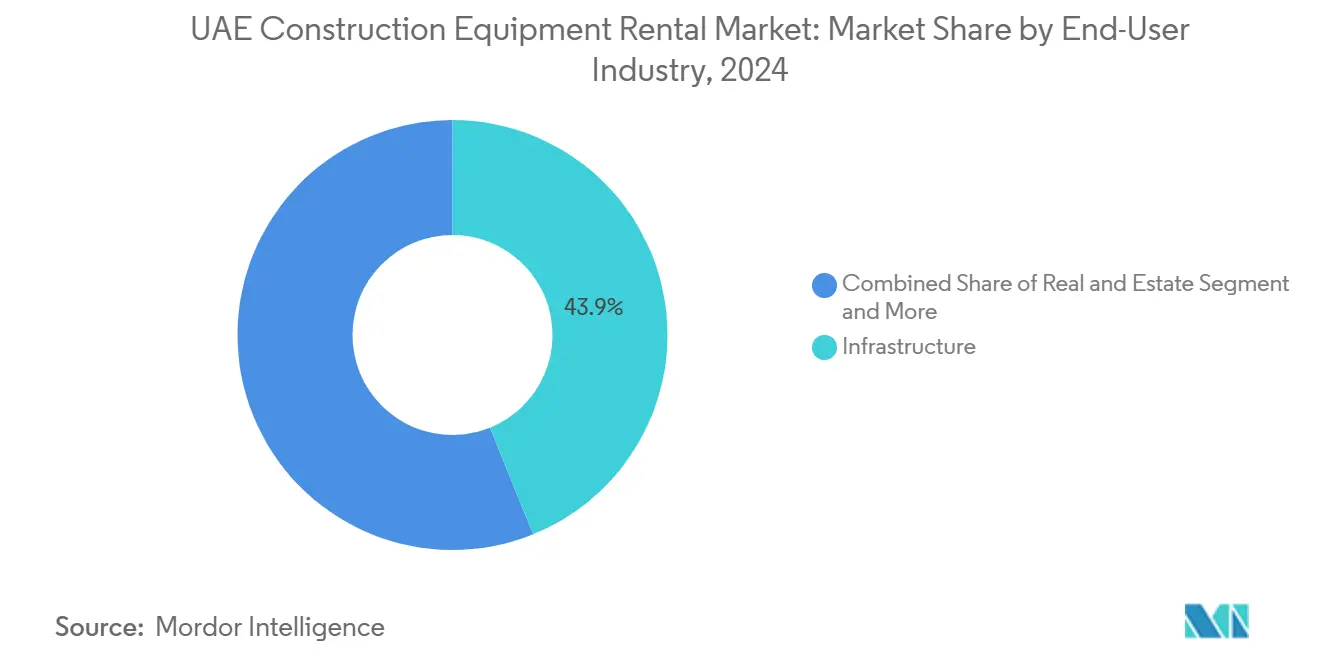

- Par secteur d'utilisation final, l'infrastructure a représenté 43,87 % de la taille du marché de la location d'équipements de construction aux Émirats Arabes Unis en 2024. En revanche, l'exploitation minière et les carrières devraient se développer à un CAGR de 8,83 % entre 2025 et 2030.

- Par puissance nominale, la catégorie 101-200 CV a capté 45,63 % de la taille du marché de la location d'équipements de construction aux Émirats Arabes Unis en 2024 ; les équipements de plus de 400 CV devraient connaître la croissance la plus rapide à un CAGR de 9,54 % jusqu'en 2030.

- Par région, Abu Dhabi et Al Ain ont été en tête avec 46,31 % de la part du marché de la location d'équipements de construction aux Émirats Arabes Unis en 2024, tandis que Sharjah et les Émirats du Nord ont enregistré le CAGR prévisionnel le plus élevé à 8,59 % jusqu'en 2030.

Tendances et Perspectives du Marché de la Location d'Équipements de Construction aux Émirats Arabes Unis

Analyse de l'Impact des Facteurs Moteurs*

| Facteur moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Mégaprojets d'Infrastructure (Etihad Rail, Transport Intégré d'Abu Dhabi) | +2.1% | Abu Dhabi et Al Ain, Dubaï, avec des retombées sur les Émirats du Nord | Moyen terme (2-4 ans) |

| Conversion des Dépenses d'Investissement en Dépenses d'Exploitation chez les Entrepreneurs EPC | +1.8% | National, avec des gains précoces à Dubaï et Abu Dhabi | Court terme (≤ 2 ans) |

| Les Énergies Renouvelables Stimulent la Demande de Grues et d'Équipements de Manutention | +1.5% | National, concentré dans les zones désertiques d'Abu Dhabi et à Dubaï Sud | Long terme (≥ 4 ans) |

| Le Financement en Partenariat Public-Privé Débloque des Modèles de Location à Long Terme | +1.3% | National, avec une concentration dans les projets gouvernementaux d'Abu Dhabi | Moyen terme (2-4 ans) |

| Les Plateformes Télématiques Améliorent la Disponibilité des Flottes | +1.2% | National, avec un leadership en adoption technologique à Dubaï et Abu Dhabi | Court terme (≤ 2 ans) |

| Les Flottes Hydrogène/Hybrides en Adéquation avec les Objectifs de Neutralité Carbone 2050 | +0.9% | National, programmes pilotes à Abu Dhabi et Dubaï | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le Programme de Mégainfrastructures Stimule la Demande d'Équipements

Une activité de mégaprojets sans précédent ancre la demande de flottes importantes et polyvalentes dans chaque émirat. La phase 2 d'Etihad Rail a nécessité à elle seule des machines lors des pics d'excavation, tandis que l'extension de la ligne de métro Bleue à 4,9 milliards USD et le tunnel stratégique d'assainissement à 6,8 milliards USD amplifient les réservations d'équipements sur plusieurs années [1]"Connecting the Emirates,", Etihad Rail, etihadrail.ae. Les entrepreneurs préfèrent la location pour adapter la taille de leur flotte aux charges de travail par phases, évitant ainsi le poids au bilan de la possession d'actifs spécialisés susceptibles de rester inactifs entre les contrats. Les aéroports, les ports et les plateformes logistiques ajoutent une autre couche de demande soutenue, garantissant que le marché de la location d'équipements de construction aux Émirats Arabes Unis reste structurellement tendu.

Le Développement des Énergies Renouvelables Amplifie les Besoins en Équipements Spécialisés

Les parcs solaires à grande échelle, les fermes d'électrolyseurs à hydrogène et les centrales de stockage par batteries nécessitent des équipements de levage de précision, des plateformes aériennes adaptées au désert et des systèmes de manutention antiexplosion. Les heures de grue par mégawatt installé au parc solaire Mohammed bin Rashid dépassent les normes de construction traditionnelles, entraînant une forte hausse de la demande de grues sur chenilles à haute capacité. Ces projets étant situés dans des zones désertiques éloignées, les entrepreneurs dépendent des prestataires de location capables de livrer, d'entretenir et de réparer les équipements sur site, regroupant souvent les services d'opérateurs dans le même contrat.

Les Plateformes Numériques Révolutionnent l'Utilisation des Flottes grâce à la Télématique

Les principaux opérateurs de plateformes indiquent que les portails de marché équipés de télématique ont réduit le temps d'inactivité moyen. Les capteurs transmettent en temps réel les heures moteur, la consommation de carburant et les données de localisation, permettant une planification de la maintenance prédictive et une facturation automatisée liée à l'utilisation réelle. Pour les entrepreneurs gérant plusieurs chantiers à travers les Émirats, les tableaux de bord qui centralisent l'état et la disponibilité de la flotte réduisent les frictions logistiques, renforçant le basculement vers le marché de la location d'équipements de construction aux Émirats Arabes Unis [2]"Fleet Performance White Paper,", Tenderd FZ-LLC, tenderd.com.

Les Flottes Prêtes à l'Hydrogène s'Alignent sur les Ambitions de Neutralité Carbone

Les essais de piles à combustible hydrogène sur des camions lourds et des excavatrices valident les performances dans les conditions de haute température du Golfe. Les sociétés de location répondant aux exigences ESG de leurs clients importent des lots limités d'équipements à hydrogène ou électriques à batterie, pratiquant des tarifs journaliers premium pour compenser les dépenses d'investissement plus élevées. Le gouvernement prévoit d'installer davantage de bornes de recharge publiques d'ici 2035, créant un écosystème favorable à une adoption plus large, même si la recharge haute capacité sur site reste une contrainte de déploiement.

Analyse de l'Impact des Facteurs Limitants*

| Facteur limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse des Coûts des Matériaux Comprimant les Budgets de Projets | -1.4% | National, avec un impact aigu à Dubaï et Abu Dhabi | Court terme (≤ 2 ans) |

| Pénurie d'Opérateurs Qualifiés et Durcissement des Règles de Visa | -1.1% | National, avec une concentration dans les Émirats du Nord et à Dubaï | Moyen terme (2-4 ans) |

| Insuffisance des Infrastructures de Recharge Ralentissant l'Adoption des Équipements Électriques | -0.8% | National, avec des lacunes infrastructurelles sur les sites de projets éloignés | Moyen terme (2-4 ans) |

| Importations du Marché Gris Érodant les Tarifs de Location | -0.6% | National, avec une concentration dans les zones franches | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Lacunes en Infrastructures de Recharge Limitent l'Adoption des Équipements Électriques

Bien que la politique nationale sur les véhicules électriques soutienne les bornes de recharge publiques, la plupart des unités sont destinées aux voitures particulières. Les engins de construction à usage intensif peuvent nécessiter des chargeurs de 50 à 150 kW, rarement disponibles sur les sites éloignés. Les groupes électrogènes diesel persistent comme solution de secours, diluant l'avantage en termes d'émissions et freinant la demande immédiate pour les excavatrices et chargeuses électriques à batterie.

Les Importations du Marché Gris Exercent une Pression sur les Structures Tarifaires de Location

Les machines d'occasion, contournant les droits de douane complets grâce aux exemptions des zones franches, entrent dans le pays à un coût de revient inférieur. Les petits entrepreneurs prêts à sacrifier la fiabilité pour des économies initiales introduisent une concurrence par les prix bas, contraignant les sociétés de location formelles à défendre leur valeur sur la qualité de service, les certifications de sécurité et la disponibilité garantie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Équipement : Dominance du Terrassement au Milieu de l'Accélération de la Manutention

Les équipements de terrassement ont généré 59,41 % du chiffre d'affaires du marché de la location d'équipements de construction aux Émirats Arabes Unis en 2024, reflétant une demande persistante des autoroutes, aéroports et corridors ferroviaires nécessitant des travaux d'excavation, de nivellement et de revêtement à haute capacité. Les excavatrices représentent le sous-segment de base, suivies des bulldozers et des niveleuses qui façonnent les grands travaux de génie civil. Les entrepreneurs louent ces machines pour rester légers en actifs, utilisant des baux à court terme lors des phases intensives de terrassement, puis restituant les équipements lorsque les chantiers passent à la construction verticale.

Les équipements de manutention constituent le segment à la croissance la plus rapide, projeté à un CAGR de 9,32 % jusqu'en 2030. Cette croissance découle de l'expansion des plateformes logistiques, des centrales solaires à grande échelle et des constructions de centres de données nécessitant des levages de précision et un accès aérien. Les chariots télescopiques et les grues araignées servent aux aménagements intérieurs et aux parcelles urbaines encombrées, tandis que les grues tout-terrain soutiennent l'installation de panneaux sur de vastes fermes solaires désertiques. Cette divergence dans les profils de croissance illustre comment le marché de la location d'équipements de construction aux Émirats Arabes Unis s'adapte aux dépenses d'infrastructure traditionnelles et aux nouvelles installations de haute technologie.

Par Propulsion : Leadership des Moteurs à Combustion Interne Mis au Défi par la Transition Électrique

Les modèles à moteur à combustion interne ont représenté 95,81 % de la flotte en 2024 grâce à une infrastructure de ravitaillement robuste et une fiabilité éprouvée. Les entrepreneurs privilégient les équipements diesel pour les cycles de travail lourds et continus, notamment là où l'alimentation électrique sur site est rare. Les prestataires de location s'appuient sur des chaînes d'approvisionnement établies pour les consommables et les pièces détachées, garantissant une rotation rapide de la maintenance et minimisant les temps d'arrêt.

Les machines hybrides et électriques restent encore dans une niche et se développent à un CAGR de 13,98 %. L'adoption précoce se concentre dans les catégories de manutention telles que les chariots élévateurs, les nacelles ciseaux et les petits chargeurs, dont les cycles de travail s'alignent sur les capacités actuelles des batteries. Les tarifs journaliers premium reflètent des dépenses d'investissement plus élevées, mais les clients soumis à des mandats de construction verte ou à des plafonds d'émissions urbaines acceptent la majoration. La taille du marché de la location d'équipements de construction aux Émirats Arabes Unis pour les variantes électriques est appelée à s'accélérer à mesure que l'échelle et la densité énergétique des solutions de recharge s'améliorent.

Par Secteur d'Utilisation Final : Leadership de l'Infrastructure avec une Dynamique Minière

L'infrastructure a contribué à hauteur de 43,87 % de la taille du marché de la location d'équipements de construction aux Émirats Arabes Unis en 2024, soutenue par des mégaprojets ferroviaires, métropolitains, aéroportuaires et portuaires qui ancrent une demande d'équipements sur plusieurs années. Les longues durées de projet favorisent la location par rapport à la propriété, permettant aux consortiums EPC d'adapter la taille de leur flotte aux phases de construction sans alourdir leurs bilans.

L'exploitation minière et des carrières, aidée par des projets de matières premières en amont et des usines de traitement nationales, connaît la croissance la plus rapide à un CAGR de 8,83 %. Les chargeurs à haute puissance, les camions à benne articulés et les foreuses connaissent des durées de poste prolongées, incitant les opérateurs à privilégier des formules de location incluant des équipes de maintenance et un stock de pièces sur site. À mesure que l'échelle de l'extraction minérale augmente, la part du marché de la location d'équipements de construction aux Émirats Arabes Unis attachée à ce segment vertical devrait s'élargir sensiblement.

Par Puissance Nominale : Dominance de la Gamme Intermédiaire avec une Croissance des Hautes Puissances

Les équipements de 101-200 CV ont représenté 45,63 % du chiffre d'affaires en 2024 en raison de leur polyvalence pour les tâches de construction générale. Les excavatrices, chargeurs sur roues et chariots télescopiques de gamme intermédiaire offrent un équilibre optimal entre productivité et économie de carburant, en faisant des éléments incontournables des formules de flotte mixte proposées par les sociétés de location.

Les machines de plus de 400 CV sont sur la trajectoire de croissance la plus rapide à un CAGR de 9,54 %, portées par les terrassements en masse, le creusement de tunnels et les opérations de levage lourd associées aux remblais ferroviaires et au dragage de ports en eau profonde. Ces mastodontes affichent des tarifs journaliers élevés et nécessitent souvent un transport spécialisé et des opérateurs certifiés, incitant les entrepreneurs à externaliser entièrement les risques liés à la propriété. À mesure que les périmètres des mégaprojets s'élargissent, la demande pour les catégories de très haute puissance augmentera, accroissant la taille du marché de la location d'équipements de construction aux Émirats Arabes Unis imputable aux segments lourds.

Analyse Géographique

Abu Dhabi et Al Ain ont représenté 46,31 % du chiffre d'affaires du marché en 2024, portés par les dépenses fédérales sur Etihad Rail, les zones industrielles et les mises à niveau des capacités pétrolières et gazières. Les consortiums EPC passent des commandes de location pluriannuelles couvrant des excavatrices, des équipements de soutien au creusement de tunnels et des grues à haute capacité, offrant aux prestataires une utilisation prévisible et des tarifs favorables. L'application rigoureuse de la réglementation en matière de sécurité et d'émissions oriente davantage la demande vers les sociétés de location établies capables de fournir des flottes certifiées.

En raison de son statut de pôle commercial et de banc d'essai de l'innovation, Dubaï reste un nœud central. Des projets tels que l'extension de la ligne de métro Bleue, l'expansion de l'aéroport Al Maktoum et les ensembles de gratte-ciels le long de la route Sheikh Zayed nécessitent des machines avancées dotées de télématique et des variantes à faibles émissions adaptées aux environnements urbains denses. Les sociétés de location qui associent les équipements à des flux de données compatibles BIM et à des formations d'opérateurs acquièrent un avantage concurrentiel.

Sharjah et les Émirats du Nord affichent le CAGR le plus rapide à 8,59 % grâce à la diversification manufacturière, aux expansions portuaires et aux zones industrielles compétitives en termes de coûts. La proximité de la région avec les principaux corridors logistiques et l'accès aux bassins de main-d'œuvre encouragent les petits et moyens entrepreneurs à recourir aux flottes de location plutôt qu'à importer ou acheter des machines, élargissant l'empreinte du marché de la location d'équipements de construction aux Émirats Arabes Unis. Les activités de dragage du port en eau profonde de Fujairah et d'exploitation de carrières de Ras Al Khaimah génèrent en outre une demande de niche pour des équipements spécialisés de manutention de roches et d'équipements maritimes.

Paysage Concurrentiel

Le marché de la location d'équipements de construction aux Émirats Arabes Unis présente une concentration modérée. Les principales flottes nationales, Al Faris Group, Kanoo et Al-Bahar Cat Rental Store, s'appuient sur des dépôts à l'échelle nationale, des opérateurs certifiés et une couverture de maintenance 24h/24 et 7j/7. Leurs économies d'échelle soutiennent l'achat en gros de machines conformes à la norme Tier 4 Final et l'adoption précoce de grues hybrides, leur permettant de répondre rapidement aux spécifications strictes des projets.

Les acteurs numériques disruptifs comme Tenderd intègrent des capteurs IoT et une planification pilotée par l'intelligence artificielle pour améliorer l'utilisation et réduire la capacité inactive. En mettant en relation les propriétaires d'équipements et les entrepreneurs sur une plateforme en temps réel, ils réduisent les frictions transactionnelles et introduisent une tarification dynamique susceptible de concurrencer les structures tarifaires journalières traditionnelles sur les machines banalisées. Les acteurs établis répondent en intégrant la télématique dans leurs flottes et en proposant des formules d'abonnement qui regroupent équipements, services et analyses dans une seule facture.

Les prestataires spécialisés se concentrent sur des catégories de niche, Atlas Copco dans les modules d'air comprimé et d'énergie, ou Liebherr avec des grues de levage lourd, fournissant des solutions clés en main incluant l'ingénierie d'application, la certification des opérateurs et la documentation de conformité [3]"Rental Solutions Middle East,", Atlas Copco AB, atlascopco.com. L'avantage concurrentiel dans ces niches repose moins sur la taille de la flotte que sur le savoir-faire technique et le temps de réponse. À mesure que les mandats de durabilité se renforcent, la différenciation repose de plus en plus sur la fourniture d'options prêtes à l'hydrogène ou électriques à batterie, associées à des données vérifiées sur les émissions du cycle de vie.

Leaders du Secteur de la Location d'Équipements de Construction aux Émirats Arabes Unis

Byrne Equipment Rental

Al Marwan Machinery

Johnson Arabia LLC

Mohamed Abdulrahman Al-Bahar (Cat Rental)

Dayim Equipment Rental

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : Al Marwan Heavy Machinery a renforcé sa flotte de location de camions à benne par l'ajout de camions à benne articulés Caterpillar de 40 tonnes. Cette initiative renforce non seulement les capacités de l'entreprise, mais élargit également son offre, la positionnant pour mieux soutenir les projets d'infrastructure les plus complexes de la région. Cette amélioration stratégique vise à offrir aux clients une flexibilité, une efficacité et une puissance accrues dans la construction.

- Janvier 2025 : Dans une démarche stratégique visant à renforcer son leadership sur le marché au Moyen-Orient, Rapid Access a élargi sa flotte avec de nouvelles machines provenant de Dingli. La flotte nouvellement ajoutée comprend un ensemble polyvalent de bras articulés et de nacelles ciseaux, adaptés pour répondre aux besoins diversifiés de différents secteurs.

Périmètre du Rapport sur le Marché de la Location d'Équipements de Construction aux Émirats Arabes Unis

| Équipements de Terrassement | Chargeuses-pelleteuses | |

| Chargeurs sur Roues | ||

| Excavatrices | ||

| Bulldozers | ||

| Finisseurs d'Asphalte | ||

| Niveleuses | ||

| Autres Équipements de Terrassement | ||

| Équipements de Manutention | Grues | |

| Camions à Benne | ||

| Chariots Élévateurs | ||

| Chariots Télescopiques | ||

| Plateformes Aériennes | Nacelles à Bras Articulé | |

| Nacelles à Bras Télescopique | ||

| Nacelles Ciseaux | ||

| Moteur à Combustion Interne |

| Hybride et Électrique |

| Infrastructure | Routes |

| Ferroviaire | |

| Aéroports | |

| Ports | |

| Immobilier | Résidentiel |

| Commercial | |

| Exploitation Minière et Carrières | |

| Autres |

| Moins de 100 CV |

| 101 - 200 CV |

| 201 - 400 CV |

| Plus de 400 CV |

| Abu Dhabi et Al Ain |

| Dubaï |

| Sharjah et Émirats du Nord |

| Autres Émirats (Ajman, Fujairah, Ras Al Khaimah, Umm Al Quwain) |

| Par Type de Véhicule | Équipements de Terrassement | Chargeuses-pelleteuses | |

| Chargeurs sur Roues | |||

| Excavatrices | |||

| Bulldozers | |||

| Finisseurs d'Asphalte | |||

| Niveleuses | |||

| Autres Équipements de Terrassement | |||

| Équipements de Manutention | Grues | ||

| Camions à Benne | |||

| Chariots Élévateurs | |||

| Chariots Télescopiques | |||

| Plateformes Aériennes | Nacelles à Bras Articulé | ||

| Nacelles à Bras Télescopique | |||

| Nacelles Ciseaux | |||

| Par Propulsion | Moteur à Combustion Interne | ||

| Hybride et Électrique | |||

| Par Secteur d'Utilisation Final | Infrastructure | Routes | |

| Ferroviaire | |||

| Aéroports | |||

| Ports | |||

| Immobilier | Résidentiel | ||

| Commercial | |||

| Exploitation Minière et Carrières | |||

| Autres | |||

| Par Puissance Nominale | Moins de 100 CV | ||

| 101 - 200 CV | |||

| 201 - 400 CV | |||

| Plus de 400 CV | |||

| Par Géographie | Abu Dhabi et Al Ain | ||

| Dubaï | |||

| Sharjah et Émirats du Nord | |||

| Autres Émirats (Ajman, Fujairah, Ras Al Khaimah, Umm Al Quwain) | |||

Questions Clés Traitées dans le Rapport

Quelle est la valeur du marché de la location d'équipements de construction aux Émirats Arabes Unis en 2025 ?

Le marché est évalué à 1,72 milliard USD en 2025, reflétant une demande soutenue dans les projets d'infrastructure et industriels.

À quelle vitesse le marché de la location d'équipements de construction aux Émirats Arabes Unis devrait-il croître ?

Il est prévu qu'il se développe à un CAGR de 8,52 %, atteignant 2,59 milliards USD d'ici 2030.

Quel émirat est en tête de la demande de location ?

Abu Dhabi et Al Ain représentent la plus grande part à 46,31 %, portés par des mégaprojets soutenus par le gouvernement fédéral.

Quelle catégorie d'équipements connaît la croissance la plus rapide ?

Les équipements de manutention, notamment les grues et les plateformes aériennes, devraient progresser à un CAGR de 9,32 % jusqu'en 2030.

Quel est le principal défi pour les prestataires de location à court terme ?

La hausse des coûts des matériaux et la pénurie d'opérateurs qualifiés compriment les marges et pourraient limiter la capacité de déploiement des flottes au cours des deux prochaines années.

Dernière mise à jour de la page le: