Taille et Part du Marché du Stamping Automobile en Acier aux EAU

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

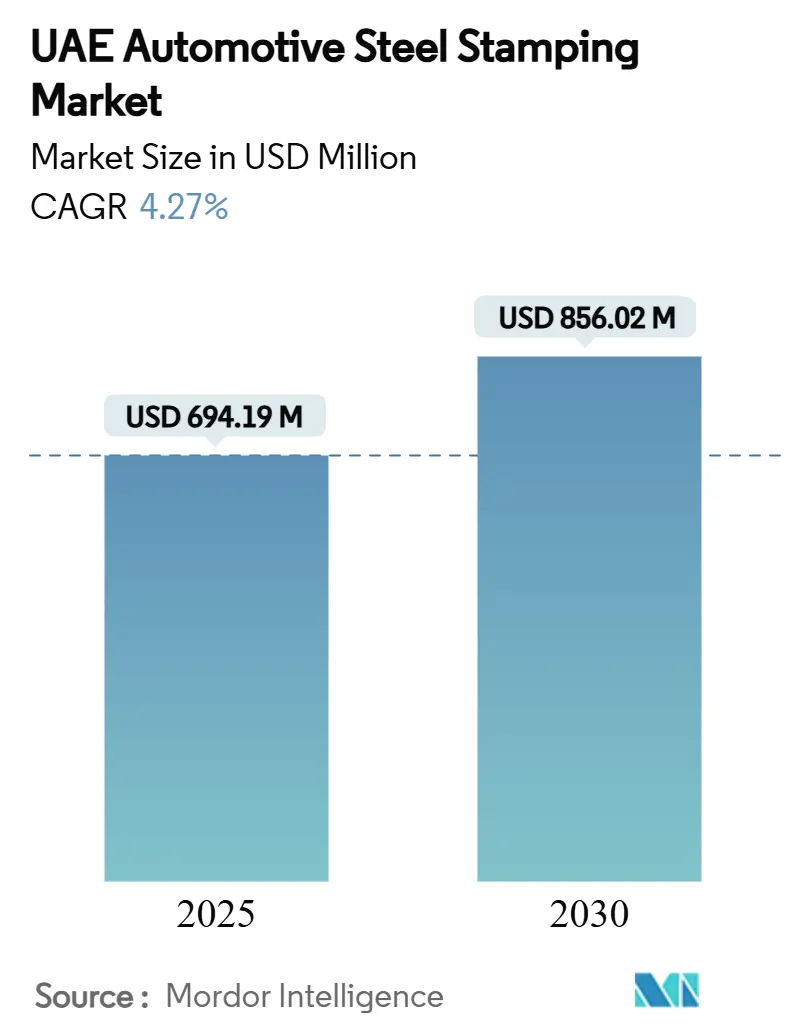

| Taille du Marché (2025) | 694.19 Millions de dollars américains |

| Taille du Marché (2030) | 856.02 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 4.27% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Stamping Automobile en Acier aux EAU par Mordor Intelligence

La taille du marché du stamping automobile en acier aux EAU est évaluée à 694,19 millions USD en 2025 et devrait atteindre 856,02 millions USD d'ici 2030, enregistrant un CAGR de 4,27 % au cours de la période de prévision. Cette expansion reflète l'élargissement de la base industrielle du pays, le programme gouvernemental Operation 300 bn et la hausse des objectifs d'électrification qui nécessitent des pièces de carrosserie en blanc plus solides mais plus légères. La demande repose sur des composants en acier à haute résistance avancé (AHSS) qui équilibrent le poids et la sécurité en cas de collision, tandis que les nouveaux investissements dans les gigafactories et l'expansion du réseau de zones franches maintiennent l'engagement des fournisseurs internationaux. Le corridor de 900 km d'Etihad Rail réduit les coûts logistiques pour les bobines et les pièces finies, améliorant l'efficacité en flux tendu pour les emboutisseurs de rang 1. Dans le même temps, les tarifs d'électricité et la capacité limitée d'assemblage de véhicules particuliers tempèrent la compétitivité par rapport aux pôles d'approvisionnement asiatiques. Cependant, les nouveaux financements industriels et les exonérations fiscales ciblées continuent de faire du marché du stamping automobile en acier aux EAU un site de plus en plus attractif pour les opérations de formage à haute valeur ajoutée.

Principaux Enseignements du Rapport

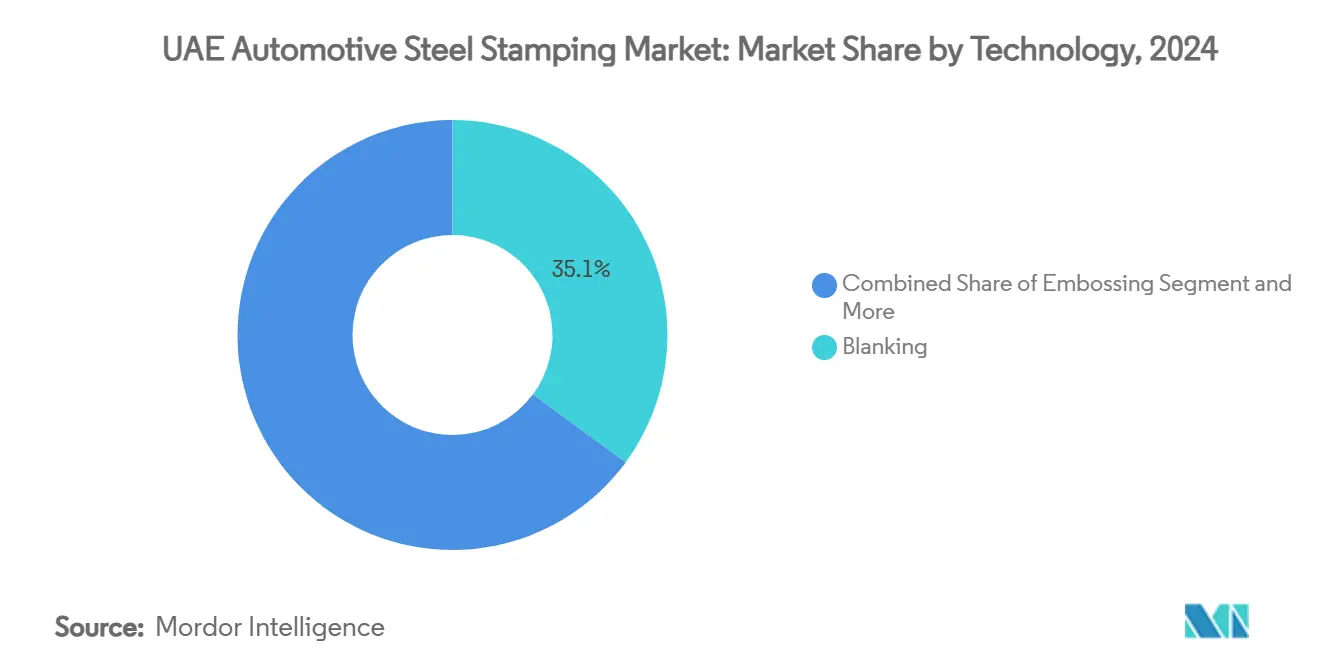

- Par technologie, le découpage a dominé avec 35,14 % de la part du marché du stamping automobile en acier aux EAU en 2024, tandis que l'AHSS estampé à chaud devrait progresser à un CAGR de 9,92 % jusqu'en 2030.

- Par procédé, l'estampage à chaud a capté 38,27 % du marché du stamping automobile en acier aux EAU en 2024 et progresse à un CAGR de 9,87 % jusqu'en 2030.

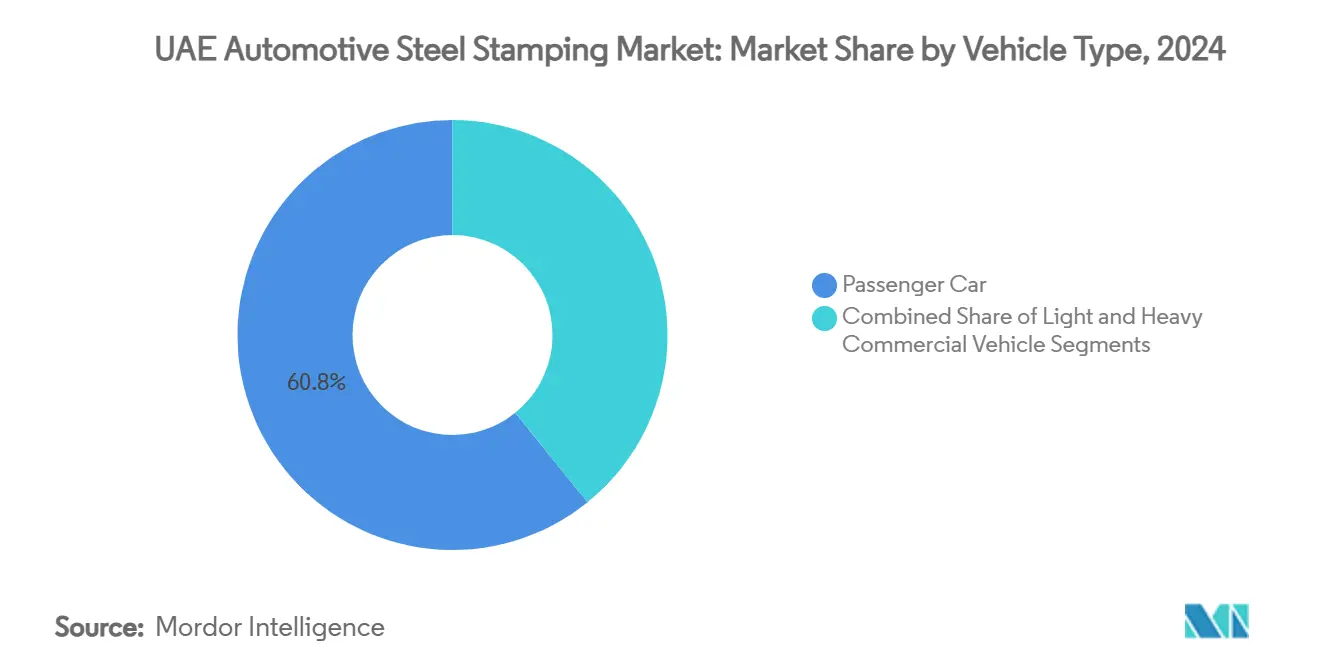

- Par type de véhicule, les voitures particulières représentaient 60,84 % de la taille du marché du stamping automobile en acier aux EAU en 2024, et le sous-segment des voitures particulières électriques se développe à un CAGR de 11,63 % jusqu'en 2030.

- Par propulsion, les plateformes à moteur à combustion interne détenaient encore 71,78 % de la part du marché du stamping automobile en acier aux EAU en 2024, tandis que les pièces estampées pour véhicules électriques progressent à un CAGR de 19,12 % jusqu'en 2030.

- Par géographie, Abu Dhabi a conservé 45,92 % de la part du marché du stamping automobile en acier aux EAU en 2024 ; Dubaï connaît la croissance la plus rapide avec un CAGR de 12,08 % jusqu'en 2030.

Tendances et Perspectives du Marché du Stamping Automobile en Acier aux EAU

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande de Véhicules Légers | +1.2% | Mondiale, avec concentration à Abu Dhabi et Dubaï | Moyen terme (2 à 4 ans) |

| Incitations à l'Adoption des Véhicules Électriques | +0.8% | Nationale, avec des gains précoces à Abu Dhabi et Dubaï | Court terme (≤ 2 ans) |

| Etihad Rail Facilitant le Stamping en Flux Tendu | +0.6% | Nationale, reliant tous les émirats | Long terme (≥ 4 ans) |

| Exonérations Fiscales pour le Stamping Local | +0.4% | Dubaï, Sharjah et les Émirats du Nord | Moyen terme (2 à 4 ans) |

| Boîtiers de Batteries pour Véhicules Électriques Localisés | +0.7% | Abu Dhabi en cœur, extension vers Dubaï | Moyen terme (2 à 4 ans) |

| Normes de Sécurité Stimulant l'AHSS Estampé à Chaud | +0.5% | Exigence de conformité nationale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Véhicules Légers et Économes en Carburant

L'impératif de réduction du poids dans l'industrie automobile modifie fondamentalement les spécifications du stamping en acier, les aciers à haute résistance avancés atteignant désormais des résistances à la traction allant jusqu'à 2 040 MPa tout en permettant des réductions de poids de 40 % dans les composants de collision. Cette transformation va au-delà de l'allègement traditionnel pour englober les applications de véhicules électriques, où l'acier représente une part significative des émissions dans la production de véhicules électriques et chaque kilogramme économisé se traduit par une autonomie de batterie accrue. La position des EAU en tant que plaque tournante régionale pour le commerce de pièces automobiles, avec des réexportations significatives vers les pays voisins, amplifie l'impact de ces changements de spécifications sur l'ensemble du marché du CCG. La technologie d'estampage à chaud, qui transforme l'acier en martensite ultra-haute résistance avec des intensités d'environ 1 500 MPa, devient la méthode privilégiée pour produire des géométries complexes tout en maintenant la précision dimensionnelle[1]La Recherche et le Développement de la Technologie de Formage par Estampage à Chaud et de la Ligne de Production pour les Tôles en Acier à Haute Résistance,

Scientific.Net, scientific.net.. Le procédé permet aux fabricants d'obtenir un retour élastique minimal et une excellente formabilité, des facteurs essentiels pour la production de systèmes de protection des batteries de véhicules électriques et de composants structurels répondant aux exigences de sécurité et d'efficacité.

Incitations Gouvernementales Accélérant l'Adoption des Véhicules Électriques

La politique nationale des véhicules électriques des EAU, mise en œuvre en 2023, établit un cadre complet visant une réduction de 20 % de la consommation d'énergie du secteur des transports d'ici 2050, tout en promouvant la croissance industrielle dans l'écosystème des véhicules électriques[2]La Politique Nationale des Véhicules Électriques,

Ministère de l'Énergie et des Infrastructures, uaelegislation.gov.ae.. Ce cadre politique va au-delà des incitations aux consommateurs pour englober le soutien à la fabrication, le gouvernement ciblant 70 000 points de recharge d'ici 2030 et encourageant l'assemblage local de véhicules électriques dans le cadre de l'initiative Fabriqué aux Émirats. L'orientation industrielle de la politique crée une demande directe pour des capacités spécialisées de stamping en acier, notamment pour les composants spécifiques aux véhicules électriques tels que les boîtiers de batteries, les systèmes de gestion thermique et les éléments structurels légers. L'engagement d'Abu Dhabi à établir un plan d'investissement manufacturier de 2,72 milliards USD, ciblant 13 600 emplois qualifiés d'ici 2031, met spécifiquement l'accent sur le développement du secteur des transports. La convergence des incitations à l'adoption des véhicules électriques avec le soutien à la fabrication crée un effet multiplicateur, où la demande des consommateurs stimule les exigences de production locale, qui à leur tour nécessitent des capacités avancées de stamping en acier pour des composants que les véhicules à moteur à combustion interne traditionnels ne requièrent pas.

Corridor Logistique d'Etihad Rail Facilitant l'Approvisionnement en Stamping en Flux Tendu

La transformation de la logistique des EAU par le réseau Etihad Rail modifie fondamentalement l'économie des opérations de stamping en acier en permettant des chaînes d'approvisionnement en flux tendu qui réduisent les besoins en fonds de roulement et les coûts de stockage. Le réseau de 900 km relie les principaux centres industriels de l'Arabie Saoudite à Oman, avec des services de fret projetés pour traiter 60 millions de tonnes d'ici 2030, créant des opportunités sans précédent pour l'optimisation intégrée de la chaîne d'approvisionnement. Cet avantage infrastructurel devient particulièrement significatif pour le stamping automobile en acier, où les coûts des matières premières représentent 60 à 70 % des dépenses totales de production et où les coûts de stockage peuvent avoir un impact substantiel sur la compétitivité. Le partenariat du réseau ferroviaire avec des entreprises comme Al Jazeera Steel Products démontre l'application pratique de cette infrastructure, avec des accords pour transporter jusqu'à 15 000 tonnes de fret tout en réduisant la dépendance au transport routier. Pour les opérations de stamping, cette connectivité permet la synchronisation avec les livraisons de bobines d'acier depuis les installations d'Emirates Steel Arkan tout en facilitant la distribution des composants finis dans toute la région du CCG. L'intégration du réseau ferroviaire avec les installations portuaires et les zones franches crée un écosystème logistique capable de rivaliser avec les clusters de fabrication automobile établis en Asie et en Europe.

Exonérations Fiscales en Zones Franches pour les Usines de Stamping Locales

La résolution du Conseil exécutif de Dubaï de 2025 permettant aux entités des zones franches d'étendre leurs activités vers le continent représente un changement de paradigme dans l'économie manufacturière des EAU, permettant aux entreprises de tirer parti des avantages fiscaux tout en accédant à des opportunités de marché plus larges[3]Le Changement de Jeu de Dubaï : La Nouvelle Résolution du Conseil Exécutif Ouvre l'Accès au Continent pour les Entreprises des Zones Franches,

cms-lawnow.com.. Cette évolution réglementaire répond à une contrainte de longue date selon laquelle les fabricants des zones franches faisaient face à des limitations pour servir les marchés intérieurs, les obligeant à choisir entre l'efficacité fiscale et l'accès au marché. Pour les opérations de stamping automobile en acier, ce changement permet aux entreprises d'établir des installations de production dans des zones fiscalement avantageuses tout en servant à la fois les opérations d'assemblage locales et les marchés d'exportation sans barrières réglementaires. L'exigence de la résolution concernant des registres financiers séparés et la conformité aux réglementations locales crée une complexité opérationnelle mais préserve les avantages économiques fondamentaux qui rendent la fabrication aux EAU compétitive. L'expansion du groupe KEZAD, incluant la location d'une installation métallurgique de 51 015 m² avec Ducab Metals Business, démontre comment les opérateurs des zones franches se positionnent pour ce changement réglementaire. Le calendrier coïncide avec les tendances mondiales de diversification des chaînes d'approvisionnement automobiles, où les équipementiers cherchent à réduire le risque de concentration en établissant des bases de fournisseurs alternatives en dehors des centres de fabrication traditionnels.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Base d'Assemblage de Véhicules Limitée | -1.1% | Nationale, affectant particulièrement la dépendance aux exportations | Long terme (≥ 4 ans) |

| Coûts Élevés d'Énergie et de Décarbonation | -0.7% | Nationale, avec un impact plus élevé à Dubaï et dans les Émirats du Nord | Moyen terme (2 à 4 ans) |

| Pénurie de Compétences en Fabrication de Matrices | -0.4% | Nationale, concentrée dans les zones de fabrication technique | Moyen terme (2 à 4 ans) |

| Dépendance à l'Acier en Bobines Importé | -0.3% | Nationale, affectant tous les centres de production | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Base Domestique d'Assemblage de Véhicules Limitée

L'écosystème de fabrication automobile des EAU reste contraint par une capacité minimale d'assemblage local de véhicules, la production étant principalement limitée aux véhicules commerciaux via des entreprises comme Ashok Leyland et des applications spécialisées plutôt qu'aux véhicules particuliers de grande série. Cette limitation structurelle oblige les opérations de stamping en acier à dépendre fortement des marchés d'exportation et de la demande du marché secondaire, créant une vulnérabilité aux fluctuations économiques régionales et aux changements de politique commerciale. L'absence de grands sites d'assemblage d'équipementiers signifie que les entreprises locales de stamping ne peuvent pas tirer parti des économies d'échelle et de la collaboration technique qui se développent généralement autour des clusters de fabrication automobile. Bien que la position stratégique des EAU permette des réexportations significatives vers les pays voisins, ce modèle limite intrinsèquement le développement de capacités de stamping sophistiquées qui nécessitent une intégration étroite avec les processus de conception et de production des véhicules. Le défi devient plus aigu à mesure que les chaînes d'approvisionnement automobiles mondiales mettent de plus en plus l'accent sur l'intégration régionale et la fabrication en flux tendu, où la proximité des opérations d'assemblage final offre des avantages concurrentiels que les relations purement commerciales ne peuvent pas reproduire.

Tarifs Élevés d'Électricité et Coûts de Conformité à la Décarbonation

Les coûts industriels de l'électricité aux EAU représentent un défi de compétitivité significatif pour les opérations de stamping en acier à forte consommation d'énergie, d'autant plus que les mandats mondiaux de décarbonation exigent des investissements dans des technologies de production plus propres. Le secteur industriel des EAU fait face à une pression croissante pour atteindre des objectifs de zéro émission nette d'ici 2050, avec des entreprises comme Emirates Steel Arkan s'engageant à opérer avec 45 % de moins d'émissions de carbone grâce à l'adoption d'énergie propre. Pour les opérations de stamping en acier, cette transition nécessite des investissements en capital substantiels dans des équipements économes en énergie et des systèmes d'énergie renouvelable, des coûts qui doivent être absorbés tout en maintenant la compétitivité des prix face aux fournisseurs de marchés à coûts énergétiques plus faibles. Le défi s'intensifie à mesure que les équipementiers automobiles imposent de plus en plus de l'acier à faible teneur en carbone dans leurs chaînes d'approvisionnement, obligeant les opérations de stamping à s'approvisionner auprès de fournisseurs ayant des réductions d'émissions vérifiées. Des études européennes sur l'électrification industrielle indiquent que jusqu'à 78 % de la consommation d'énergie industrielle pourrait être électrifiée, mais la transition nécessite des systèmes robustes de stockage d'électricité et des investissements en infrastructure qui ajoutent à la complexité opérationnelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : Le Découpage Domine Tandis que l'AHSS Estampé à Chaud s'Accélère

La technologie de découpage commande 35,14 % de la part de marché en 2024, reflétant son rôle fondamental dans la production de composants automobiles de base pour tous les types de véhicules et applications. La domination de cette technologie découle de sa polyvalence dans le traitement de diverses nuances et épaisseurs d'acier, la rendant essentielle tant pour les véhicules à moteur à combustion interne traditionnels que pour les applications émergentes de véhicules électriques. Cependant, l'AHSS estampé à chaud représente le segment technologique à la croissance la plus rapide avec un CAGR de 9,92 % jusqu'en 2030, porté par les mandats d'allègement automobile et les exigences de sécurité qui demandent des composants ultra-haute résistance. Cet écart de croissance illustre l'évolution du marché vers des procédés de fabrication plus sophistiqués capables d'atteindre les géométries complexes et les propriétés des matériaux requises pour les conceptions de véhicules modernes.

Les technologies d'emboutissage et de frappe à froid servent des applications spécialisées dans les composants décoratifs et fonctionnels, maintenant une demande stable mais un potentiel de croissance limité à mesure que les tendances de conception automobile favorisent des esthétiques plus épurées et minimalistes. Les opérations de bordage restent essentielles pour les composants structurels et les interfaces d'assemblage, notamment dans la construction de boîtiers de batteries pour véhicules électriques où des tolérances dimensionnelles précises sont indispensables pour les systèmes de gestion thermique et de sécurité. Les technologies de pliage continuent d'évoluer avec les avancées des systèmes de presses servo-électriques qui offrent une plus grande précision et une meilleure efficacité énergétique par rapport aux systèmes hydrauliques traditionnels. La segmentation technologique reflète les tendances industrielles plus larges vers la consolidation des procédés, où les fabricants cherchent à réduire la complexité des outillages et les temps de cycle grâce à des opérations de formage intégrées qui combinent plusieurs procédés traditionnels en solutions à étape unique.

Par Procédé : L'Estampage à Chaud Mène l'Innovation

Les procédés d'estampage à chaud captent 38,27 % de la part de marché en 2024 et maintiennent le taux de croissance le plus élevé à 9,87 % de CAGR, positionnant cette technologie comme la pierre angulaire du stamping automobile avancé en acier aux EAU. La capacité du procédé à produire des composants avec des résistances à la traction dépassant 1 500 MPa tout en maintenant la formabilité le rend indispensable pour les applications critiques de sécurité telles que les montants A, les montants B et les cadres de portes qui doivent résister aux charges de collision tout en minimisant le poids. Les développements récents dans les technologies d'estampage à chaud à basse température répondent aux préoccupations de productivité en réduisant les besoins énergétiques et les temps de cycle, rendant le procédé plus économiquement viable pour les applications à volume moyen. L'adoption de l'estampage à chaud aux EAU s'aligne sur les tendances automobiles mondiales, où des fabricants comme Honda ont obtenu des réductions de poids de 41 livres dans l'Acura RDX grâce à une utilisation accrue de composants en acier ultra-haute résistance.

Les procédés de formage par laminage et de formage de tôles jouent des rôles complémentaires dans la production de composants plus longs et de formes tridimensionnelles complexes qui ne peuvent pas être fabriqués efficacement par des opérations de stamping. La fabrication métallique englobe les opérations de soudage, d'assemblage et de montage qui intègrent les composants estampés dans des ensembles plus grands, particulièrement importants pour les boîtiers de batteries de véhicules électriques où plusieurs composants estampés doivent être assemblés avec précision pour assurer la sécurité thermique et électrique. La segmentation des procédés reflète le mouvement de l'industrie vers des cellules de fabrication intégrées où plusieurs opérations de formage sont combinées pour réduire la manutention des matériaux et améliorer la cohérence dimensionnelle. Le partenariat de Strata avec Pilatus pour fabriquer des pièces pressées à chaud aux EAU démontre le transfert de technologie qui s'opère à mesure que des entreprises internationales aérospatiales et automobiles établissent des capacités de production locales.

Par Type de Véhicule : Les Voitures Particulières Tirent les Volumes Tandis que les Véhicules Commerciaux Montrent des Promesses

Le segment des voitures particulières maintient 60,84 % de la part de marché en 2024, reflétant la composition du parc automobile des EAU, où les véhicules particuliers représentent environ 80 % des immatriculations totales. Cependant, le sous-segment des voitures particulières électriques émerge comme la catégorie à la croissance la plus rapide avec un CAGR de 11,63 %, dépassant significativement la croissance des véhicules particuliers traditionnels à mesure que les EAU mettent en œuvre des politiques ciblant 25 % de transport autonome d'ici 2030. Cette trajectoire de croissance crée des exigences distinctes pour les opérations de stamping en acier, car les voitures particulières électriques nécessitent des composants spécialisés pour la protection des batteries, la gestion thermique et le renforcement structurel qui diffèrent substantiellement des spécifications des véhicules à moteur à combustion interne. Les véhicules commerciaux légers représentent une opportunité croissante à mesure que l'expansion du commerce électronique et les services de livraison du dernier kilomètre stimulent la demande de véhicules de livraison urbains, dont beaucoup passent à des groupes motopropulseurs électriques pour se conformer aux réglementations sur les émissions urbaines.

Les véhicules commerciaux lourds maintiennent une demande stable portée par les activités de construction et de logistique, mais font face à une pression croissante pour adopter des groupes motopropulseurs alternatifs à mesure que les EAU poursuivent leurs objectifs de zéro émission nette. Le développement du réseau Etihad Rail crée des opportunités spécifiques pour les véhicules de transport ferroviaire spécialisés et les équipements de maintenance qui nécessitent des solutions de stamping en acier sur mesure. Des entreprises comme Changan Automobile avec une croissance de 51 % dans la région MEA, avec de nouveaux modèles comme le véhicule électrique DEEPAL S07, démontrent l'évolution du marché vers des plateformes électrifiées qui nécessitent des capacités de stamping différentes. La segmentation par type de véhicule reflète de plus en plus les considérations relatives aux groupes motopropulseurs plutôt que les catégories de taille traditionnelles, car les architectures de véhicules électriques permettent de nouvelles approches de conception qui brouillent les distinctions conventionnelles entre les plateformes de véhicules particuliers et commerciaux.

Par Propulsion : La Domination des Moteurs à Combustion Interne Face à la Disruption des Véhicules Électriques

Les véhicules à moteur à combustion interne commandent 71,78 % de la part de marché en 2024, mais cette domination fait face à une érosion systématique à mesure que l'adoption des véhicules électriques s'accélère à un CAGR de 19,12 % jusqu'en 2030. L'écart de croissance reflète l'engagement stratégique des EAU en faveur de l'électrification, avec des politiques gouvernementales ciblant 50 % des véhicules commerciaux électriques d'ici 2050 et des investissements en infrastructure soutenant 70 000 points de recharge d'ici 2030. Cette transition crée des exigences fondamentalement différentes pour les opérations de stamping en acier, car les plateformes de véhicules électriques nécessitent des composants pour la protection des batteries, le blindage électromagnétique et la gestion thermique qui n'ont pas d'équivalent dans les véhicules à moteur à combustion interne. La politique nationale des véhicules électriques des EAU fournit un cadre réglementaire et des incitations qui accélèrent cette transition tout en créant des opportunités pour la fabrication locale de composants spécifiques aux véhicules électriques.

La segmentation par propulsion révèle la bifurcation du marché entre des applications traditionnelles en déclin et des segments électrifiés en expansion rapide qui nécessitent de nouvelles capacités de fabrication. Les opérations de stamping pour véhicules à moteur à combustion interne font face à une pression sur les marges à mesure que les volumes diminuent et que la concurrence s'intensifie, tandis que le stamping de composants pour véhicules électriques commande des prix premium en raison de la complexité technique et d'une base de fournisseurs limitée. L'expansion de Lucid Motors aux EAU, avec des showrooms et des centres de service à Dubaï, illustre comment les fabricants de véhicules électriques de luxe établissent une présence régionale et créent potentiellement une demande pour l'approvisionnement local en composants. Le calendrier de transition suggère que les opérations de stamping doivent développer des capacités pour les deux types de propulsion au cours de la période de prévision, nécessitant des systèmes de fabrication flexibles capables de s'adapter à l'évolution du mix produit à mesure que le marché évolue.

Analyse Géographique

La domination d'Abu Dhabi découle d'une capacité amont de 3,5 millions de tonnes fonctionnant désormais à 80 % d'énergie propre, soutenant les mandats des équipementiers pour l'acier à faible teneur en carbone. Des corridors multimodaux relient KEZAD au port Khalifa et aux gares d'Etihad Rail, réduisant le transport routier de porte à quai de 30 %. L'engagement d'ADNOC à s'approvisionner localement en intrants industriels pour 90 milliards AED d'ici 2030 renforce davantage la visibilité des volumes pour les emboutisseurs alignés sur ses listes de fournisseurs.

La croissance de Dubaï s'accélère à mesure que les frontières des zones franches s'estompent. La décision de l'émirat d'autoriser la double licence continentale permet aux presses basées à Jebel Ali de servir les réseaux de concessionnaires des EAU sans intermédiaires, élargissant les carnets de commandes tout en préservant le statut d'exonération fiscale. Le triptyque logistique — port, aéroport et embranchement ferroviaire — soutient l'afflux de bobines 24 heures sur 24 et l'acheminement des pièces finies vers les usines du CCG. Avec un vivier profond de main-d'œuvre en ingénierie, Dubaï attire des fabricants de cellules à forte intensité technologique désireux de capitaliser sur l'expansion des infrastructures de recharge.

Bien que plus petits, Sharjah et les Émirats du Nord offrent des niches stratégiques : des terrains économiques, un accès aux artères de la route des Émirats et des incitations adaptées aux ateliers d'outillage des PME. Le cluster de ciment à faible teneur en carbone de Ras Al Khaimah complète les travaux sur les métaux liés aux véhicules, tandis que le port en eaux profondes de Fujairah ouvre une route vers l'océan Indien qui contourne les points d'étranglement d'Ormuz, séduisant les fournisseurs asiatiques de bobines à la recherche de passerelles alternatives vers le Golfe.

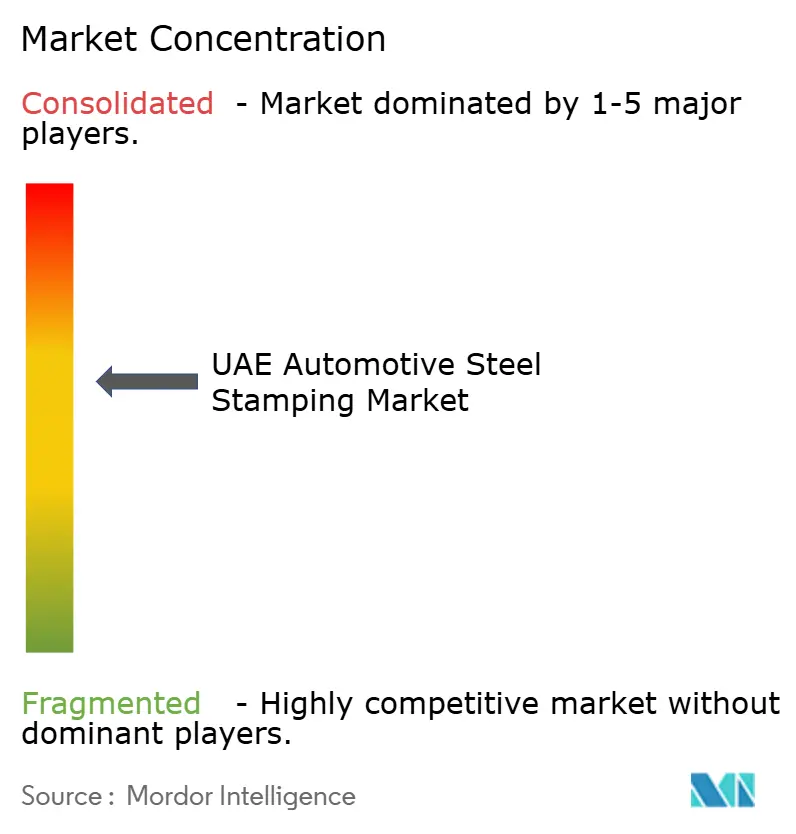

Paysage Concurrentiel

La concurrence sur le marché du stamping automobile en acier aux EAU est modérément fragmentée. Emirates Steel Arkan tire parti de son intégration en acier brut et de ses 16 usines de production pour fournir des bobines adaptées à l'estampage à chaud avancé, renforçant sa position de négociation avec les clients de rang 1. Les stratégies mettent l'accent sur le transfert de technologie, le développement de partenariats locaux et l'intégration de la chaîne d'approvisionnement, les entreprises cherchant à équilibrer la compétitivité des coûts avec la sophistication technique requise pour les applications automobiles modernes.

L'évolution du marché vers l'électrification crée des opportunités pour les entreprises capables de développer des capacités en blindage électromagnétique, en composants de gestion thermique et en systèmes de protection des batteries qui nécessitent des approches de fabrication différentes des applications traditionnelles de stamping automobile. Les perturbateurs émergents comprennent des entreprises tirant parti des technologies de fabrication numérique et des méthodes de production durables pour servir le segment croissant des équipementiers automobiles soucieux de l'environnement cherchant à réduire les émissions de leur chaîne d'approvisionnement.

Les mouvements stratégiques se concentrent sur la durabilité et la localisation. Emirates Steel Arkan a été rebaptisée EMSTEEL, promettant des réductions d'émissions de 45 % d'ici 2030 et un investissement de 200 millions EUR pour des fours à réduction directe. La fenêtre de crédit supplémentaire de 1 milliard AED de Mashreq Bank favorise les mises à niveau d'automatisation parmi les ateliers de presses des PME. Les nouveaux entrants mondiaux dans le secteur des véhicules électriques, tels que Lucid Motors, installent des hybrides showroom-assemblage à Dubaï, signalant une future localisation des estampages à faible volume.

Leaders du Secteur du Stamping Automobile en Acier aux EAU

Emirates Steel Arkan (EMSTEEL)

Dana Steel UAE

Oasis Metal Mfg.

Al Ghurair Iron & Steel

Automech Steel Industries LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2024 : Emirates Steel Arkan a achevé son rebranding sous le nom EMSTEEL, soulignant sa transformation opérationnelle et son expansion mondiale tout en maintenant 16 usines avec une capacité d'acier de 3,5 millions de tonnes métriques et une capacité de ciment de 4,6 millions de tonnes métriques, exportant vers plus de 70 marchés. L'entreprise s'est engagée à soutenir l'initiative Zéro Émission Nette des EAU d'ici 2050 avec 80 % d'opérations à énergie propre.

- Juillet 2024 : Mashreq Bank a alloué 1 milliard AED supplémentaire de financement aux entreprises industrielles des EAU pour renforcer l'attractivité des investissements, s'alignant sur l'initiative Fabriqué aux Émirats et soutenant la transformation technologique dans les secteurs manufacturiers, y compris les industries métalliques.

Périmètre du Rapport sur le Marché du Stamping Automobile en Acier aux EAU

| Découpage |

| Emboutissage |

| Frappe à Froid |

| Bordage |

| Pliage |

| Autres Technologies |

| Formage par Laminage |

| Estampage à Chaud |

| Formage de Tôles |

| Fabrication Métallique |

| Autres Procédés |

| Voiture Particulière |

| Véhicule Commercial Léger |

| Véhicule Commercial Lourd |

| Moteur à Combustion Interne (MCI) |

| Véhicule Électrique (VE) |

| Abu Dhabi |

| Dubaï |

| Sharjah et Émirats du Nord |

| Par Technologie | Découpage |

| Emboutissage | |

| Frappe à Froid | |

| Bordage | |

| Pliage | |

| Autres Technologies | |

| Par Procédé | Formage par Laminage |

| Estampage à Chaud | |

| Formage de Tôles | |

| Fabrication Métallique | |

| Autres Procédés | |

| Par Type de Véhicule | Voiture Particulière |

| Véhicule Commercial Léger | |

| Véhicule Commercial Lourd | |

| Par Propulsion | Moteur à Combustion Interne (MCI) |

| Véhicule Électrique (VE) | |

| Par Émirat | Abu Dhabi |

| Dubaï | |

| Sharjah et Émirats du Nord |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché du stamping automobile en acier aux EAU en 2025 ?

La taille du marché du stamping automobile en acier aux EAU s'élève à 694,19 millions USD en 2025.

Quel CAGR est prévu pour le stamping automobile en acier aux EAU jusqu'en 2030 ?

Le marché devrait croître à un CAGR de 4,27 % de 2025 à 2030.

Quel segment technologique se développe le plus rapidement dans le stamping aux EAU ?

Les composants en AHSS estampés à chaud progressent à un CAGR de 9,92 % en raison des mandats d'allègement et de sécurité.

Pourquoi Abu Dhabi est-il l'émirat leader pour le stamping automobile en acier ?

Abu Dhabi offre un approvisionnement amont en bobines d'Emirates Steel Arkan et des zones industrielles avec une intégration rail-port, lui conférant 45,92 % de part de marché.

Comment l'électrification influencera-t-elle la demande des ateliers de stamping aux EAU ?

L'adoption des véhicules électriques, progressant à un CAGR de 19,12 %, stimule la demande de pièces estampées pour boîtiers de batteries et soubassements, remodelant les exigences en outillage et en matériaux.

Quel projet d'infrastructure soutient la logistique de stamping en flux tendu ?

Le réseau de fret Etihad Rail de 900 km permet le mouvement rapide des bobines et des pièces finies à travers la fédération, réduisant les coûts de stockage.

Dernière mise à jour de la page le: