Taille et Part du Marché des Sacs de Voyage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 19.5 Milliards de dollars |

| Taille du Marché (2031) | 27.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.75% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Sacs de Voyage par Mordor Intelligence

La taille du marché des sacs de voyage devrait s'étendre de 18,27 milliards USD en 2025 et 19,50 milliards USD en 2026 à 27,03 milliards USD d'ici 2031, enregistrant un TCAC de 6,75 % entre 2026 et 2031. La reprise soutenue du tourisme mondial, le durcissement des règles de bagages cabine des compagnies aériennes et les préférences en matière de durabilité reconfigurent la conception des produits, la stratégie de distribution et les perspectives de croissance régionale. Les avancées en matière de réduction du poids des polycarbonates, le positionnement en vente directe aux consommateurs et les gammes à empreinte carbone neutre renforcent la premiumisation, tandis que les acteurs non organisés et la volatilité des produits pétrochimiques exercent une pression sur les marges. Les acquisitions par des fonds de capital-investissement, les collaborations entre compagnies aériennes et marques, ainsi que les fonctionnalités de bagages intelligents illustrent un paysage concurrentiel de plus en plus stratégique pour le marché des sacs de voyage.

Principaux Enseignements du Rapport

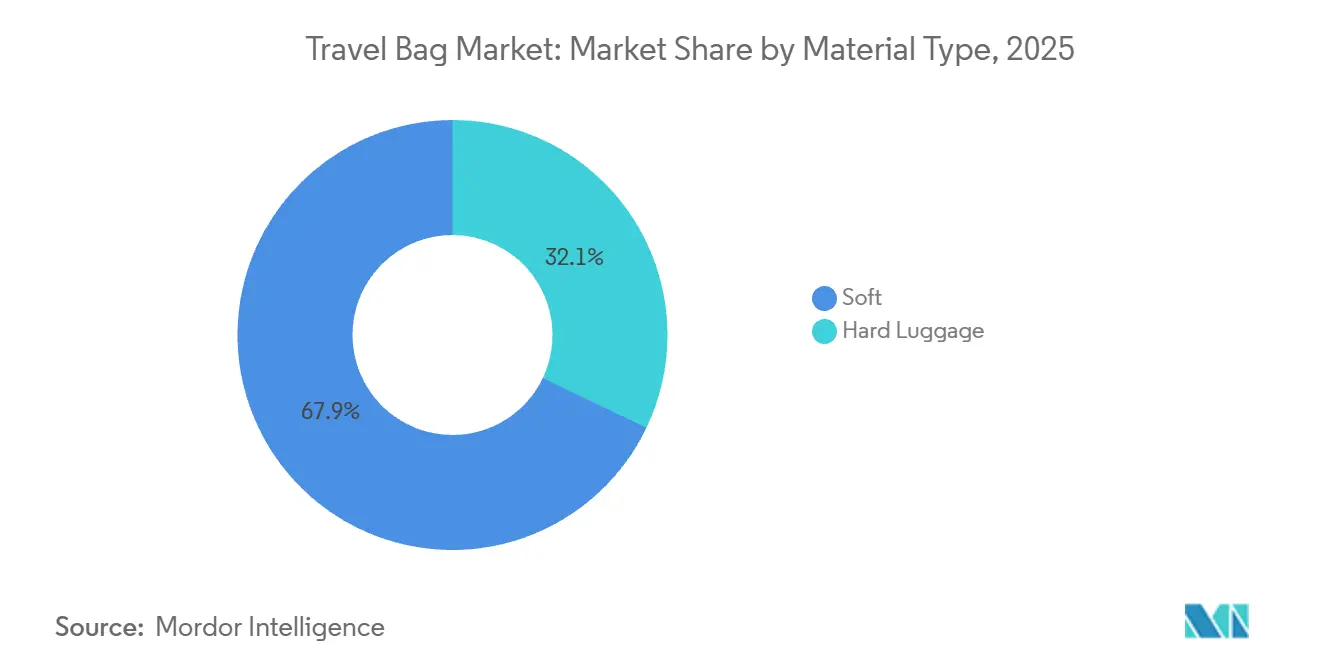

- Par type de matériau, les sacs à paroi souple ont dominé avec une part de revenus de 67,90 % en 2025, tandis que les variantes à coque rigide devraient enregistrer le TCAC le plus rapide de 7,02 % jusqu'en 2031.

- Par utilisateur final, les adultes ont représenté 91,87 % de la demande en 2025, tandis que le segment enfants devrait se développer à un TCAC de 7,5 % jusqu'en 2031.

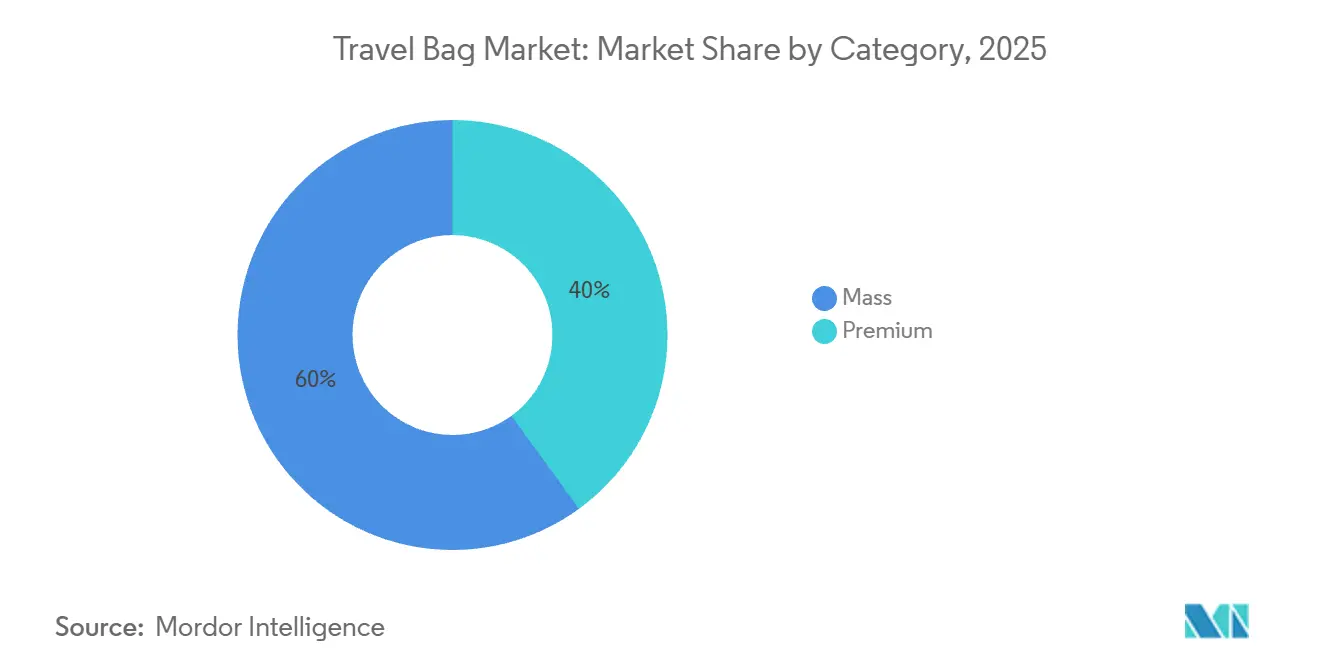

- Par catégorie, le segment grande consommation a capté 60,02 % des revenus en 2025, mais les offres premium devraient croître à un TCAC de 8,92 % sur 2026-2031.

- Par canal de distribution, les magasins de détail hors ligne ont détenu 66,82 % des ventes en 2025, tandis que les canaux en ligne sont positionnés pour un TCAC de 7,99 % jusqu'en 2031.

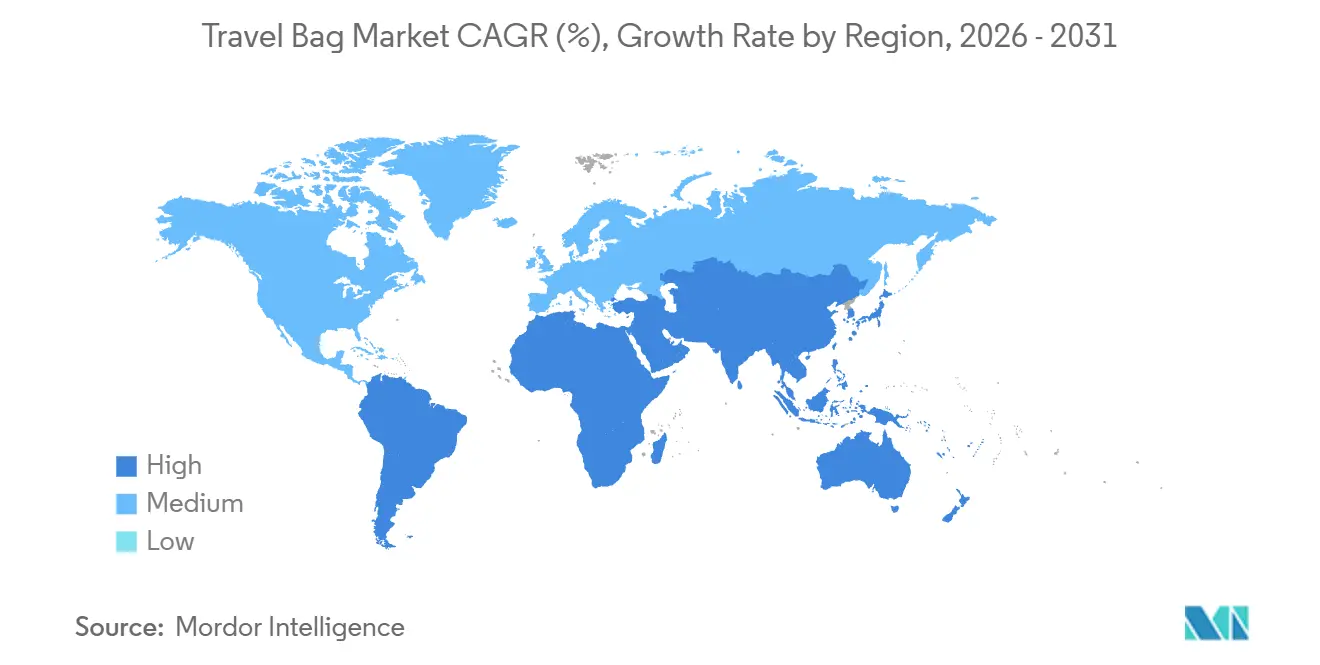

- Par géographie, l'Amérique du Nord a été en tête avec 41,98 % des revenus en 2025, tandis que la région Moyen-Orient et Afrique devrait afficher le TCAC le plus élevé de 8,23 % durant la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Sacs de Voyage

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Tendances du voyage d'aventure et du voyage expérientiel | +1.2% | Mondial, avec une croissance de pointe en Asie-Pacifique, au Moyen-Orient et en Amérique du Sud | Moyen terme (2-4 ans) |

| Expansion des compagnies aériennes à bas coût stimulant les ventes de bagages cabine légers | +0.9% | Europe, Asie-Pacifique comme noyau, avec des retombées vers le Moyen-Orient et l'Afrique du Nord | Court terme (≤ 2 ans) |

| Essor du commerce électronique transfrontalier pour l'expédition de bagages et de solutions d'emballage | +0.8% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Hausse du tourisme mondial et de la fréquence des voyages | +1.5% | Mondial, porté par le Moyen-Orient, l'Afrique et l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Innovations technologiques et fonctionnalités intelligentes | +0.7% | Amérique du Nord, Europe, marchés aisés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Gammes de bagages à empreinte carbone neutre captant le basculement des consommateurs vers la durabilité | +1.0% | Amérique du Nord, Europe occidentale, Asie-Pacifique urbaine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Tendances du Voyage d'Aventure et du Voyage Expérientiel

Alors que les voyageurs accordent de plus en plus d'importance à un équipement capable de résister aux environnements difficiles, la conception des bagages évolue vers la durabilité et la modularité, s'éloignant de l'esthétique traditionnelle à coque rigide. De 2020 à 2025, le secteur mondial du voyage d'aventure a connu un taux de croissance annuel robuste de 15 %, dépassant le segment des voyages de loisirs[1]Source : Adventure Travel Trade Association, "Libérer le potentiel du voyage en plein air et actif pour changer le monde", adventuretravel.biz. Notamment, les millennials et la génération Z représentaient 62 % significatifs de ces réservations. En réponse à cette tendance démographique, les marques lancent des produits hybrides. Par exemple, la série Transporter d'Osprey mêle la flexibilité des coques souples aux zones de protection des coques rigides, intégrant même des systèmes de harnais de sac à dos dans des bagages à roulettes pour des voyages polyvalents. Reflétant ce changement, Samsonite a révélé que 40 % notables de ses ventes 2024 provenaient de produits fabriqués avec des matériaux recyclés, répondant aux voyageurs d'aventure qui privilégient la durabilité autant que la performance. Par ailleurs, la demande de sacs plus petits conformes aux restrictions de bagages cabine est en hausse. Cette tendance s'aligne sur la préférence des voyageurs d'aventure pour les compagnies aériennes à bas coût, leur permettant d'investir davantage dans les expériences plutôt que de payer des frais de bagages en soute.

Expansion des Compagnies Aériennes à Bas Coût Stimulant les Ventes de Bagages Cabine Légers

En 2025, les compagnies aériennes à bas coût ont durci leurs politiques de bagages cabine, avec 42 % des passagers payant en moyenne des frais de porte de 47 EUR (51 USD) pour les bagages cabine surdimensionnés, contre 38 % en 2024, selon l'Organisation européenne des consommateurs. Ryanair a restreint les bagages cabine gratuits à 40 cm × 20 cm × 25 cm sauf en cas d'achat de l'embarquement prioritaire, tandis que Spirit et Frontier aux États-Unis ont réduit la taille des articles personnels à 45 cm × 35 cm × 20 cm. Ces changements ont poussé les fabricants à créer des designs compacts maximisant l'espace intérieur. Les voyageurs délaissent les valises à roulettes de 55 cm au profit de modèles plus légers de 50 cm et 48 cm, offrant une capacité de 30 à 35 litres avec des fonctionnalités telles que des panneaux de compression et des compartiments extensibles. En avril 2026, Delsey Paris a lancé sa collection « Elegance » avec Air France, proposant des valises cabine conformes aux normes IATA à partir de 249 EUR (270 USD) et doublées de polyester 100 % recyclé. Cela cible les 68 % de voyageurs européens qui vérifient les dimensions des bagages en ligne avant d'acheter. L'essor des compagnies aériennes à bas coût stimule également la demande de bagages cabine à coque rigide, car les modèles en polycarbonate résistent mieux à la compression dans les compartiments supérieurs, réduisant les réclamations sous garantie et améliorant la réputation des marques.

Essor du Commerce Électronique Transfrontalier pour l'Expédition de Bagages et de Solutions d'Emballage

Le commerce électronique transfrontalier transforme la distribution des bagages en aidant les marques à éviter les marges des détaillants traditionnels et à toucher des consommateurs soucieux des coûts dans les marchés émergents. En 2025, FedEx a partagé l'exemple d'un fabricant européen de bagages qui a réduit ses coûts d'expédition de 40 % et augmenté ses volumes d'exportation de 20 % grâce à son service International Connect Plus. Ce service regroupe les petits colis dans des hubs régionaux avant de les livrer à la destination finale, rendant le processus plus efficace. Ce modèle fonctionne particulièrement bien pour les marques en vente directe aux consommateurs comme Monos. Monos expédie ses produits directement depuis des fabricants sous contrat chinois vers des clients en Amérique du Nord et en Europe, réduisant les délais de livraison à 7-10 jours contre 30-45 jours pour les expéditions en conteneurs vers les entrepôts de détail. Cependant, les vendeurs transfrontaliers font face à des défis tels que les retards douaniers causés par des erreurs de classification des codes SH et la nécessité d'emballages conformes aux réglementations locales. Par exemple, la directive européenne sur les plastiques à usage unique interdit certains inserts en mousse, obligeant les vendeurs à utiliser des matériaux alternatifs.

Hausse du Tourisme Mondial et de la Fréquence des Voyages

Le tourisme mondial se redresse plus vite que prévu, avec des arrivées internationales projetées à 1,52 milliard d'ici 2025, soit seulement 2 % en dessous du pic de 2019. Les revenus du tourisme ont déjà dépassé les niveaux d'avant la pandémie, atteignant 1 900 milliards USD, une augmentation de 8 % tirée par des dépenses plus élevées par voyage. Les voyages d'affaires en 2025 ont affiché une forte croissance, augmentant de 55 % en Arabie Saoudite et de 23 % dans l'ensemble du Moyen-Orient. Cette croissance est largement due au retour des événements d'entreprise et des conférences soutenues par les gouvernements visant à appuyer les initiatives de diversification économique[2]Source : Autorité du Tourisme d'Arabie Saoudite, "Statistiques du Tourisme 2025," saudi tourism.sa. Les voyageurs fréquents remplacent désormais leurs bagages plus souvent, le cycle de remplacement se raccourcissant à 3,5 ans contre 5 ans avant la pandémie, selon des enquêtes sectorielles. Les marques de bagages premium bénéficient de cette tendance, car les voyageurs qui prennent plus de six vols par an sont 2,3 fois plus susceptibles d'acheter des bagages à plus de 300 USD. Ces acheteurs privilégient des fonctionnalités telles que les serrures approuvées par la TSA, les ports de charge USB et les garanties à vie, qui justifient le prix plus élevé. Selon les données de l'IATA, la demande de passagers aériens a augmenté de 5,3 % en 2025, la région Asie-Pacifique étant en tête avec une croissance de 7,8 % et l'Afrique suivant avec une augmentation de 9,4 %. Cette tendance reflète la participation croissante des consommateurs de la classe moyenne dans les marchés émergents, dont beaucoup entrent pour la première fois dans le cycle d'achat de remplacement.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prédominance des acteurs non organisés du bas de gamme | -0.6% | Asie-Pacifique, Moyen-Orient, Afrique, Amérique du Sud | Long terme (≥ 4 ans) |

| Sacs de marque contrefaits diluant la réalisation des prix premium | -0.5% | Mondial, concentré en Asie-Pacifique et au Moyen-Orient | Moyen terme (2-4 ans) |

| Volatilité des prix des produits pétrochimiques gonflant les coûts des résines ABS/PC | -0.7% | Mondial, aigu dans les centres de fabrication d'Asie-Pacifique et d'Europe | Court terme (≤ 2 ans) |

| Pressions réglementaires sur les matériaux et la sécurité | -0.4% | Amérique du Nord, Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prédominance des Acteurs Non Organisés du Bas de Gamme

Les fabricants non organisés dominent les marchés sensibles aux prix comme l'Inde, l'Indonésie et le Nigéria, contrôlant 40 à 50 % des volumes unitaires en proposant des produits 30 à 50 % moins chers que les acteurs de marque grâce à une distribution informelle et à de faibles coûts de contrôle qualité. Au cours de l'exercice 2024, VIP Industries détenait plus de 50 % du marché indien des bagages de marque, mais son chiffre d'affaires en 2024 a chuté de 18 % en glissement annuel à 210 millions USD en raison de la concurrence des acteurs non organisés vendant des sacs à paroi souple à 800-1 200 roupies (10-14 USD), contre des modèles VIP à 2 500-4 000 roupies (30-48 USD). Ces acteurs non organisés investissent rarement dans la R&D ou les matériaux durables, créant un marché à deux niveaux où les consommateurs urbains paient des primes pour les garanties et le design, tandis que les acheteurs ruraux optent pour des produits moins chers et de courte durée. La cession de 32 % du capital de VIP à un consortium dirigé par Multiples Equity pour 1 437,78 crores de roupies (173 millions USD) en août 2025 témoigne de la confiance dans la formalisation du marché, portée par des normes de qualité plus strictes dans le commerce électronique et une meilleure conformité fiscale.

Sacs de marque contrefaits diluant la réalisation des prix premium

Les bagages contrefaits affaiblissent l'équité de marque et le pouvoir de fixation des prix. L'OCDE évalue le commerce mondial de contrefaçon à 467 milliards USD par an, soit plus de 2 % des importations mondiales, avec les sacs à main de luxe et les articles en cuir parmi les cinq principales catégories de contrefaçon. En 2024, les Douanes et la Protection des Frontières des États-Unis ont saisi pour 5 milliards USD de marchandises contrefaites, dont des « superfaux » vendus entre 1 000 et 1 500 USD mais imitant des bagages de créateurs à 10 000 USD avec des matériaux et une image de marque quasi identiques[3]Source : Douanes et Protection des Frontières des États-Unis, "Données sur le Commerce et les Voyages," cbp.gov. En mars 2025, les douanes de Wilmington, Ohio, ont intercepté des bagages contrefaits Gucci et Louis Vuitton d'une valeur de 151 000 USD, tandis que Louisville a saisi pour 18,6 millions USD de produits de luxe contrefaits en une seule opération, soulignant l'ampleur de la contrebande. Le Boston Consulting Group suggère d'utiliser des Passeports Numériques de Produits et l'authentification par chaîne de blocs pour lutter contre les contrefaçons, mais des coûts de 2 à 5 USD par unité freinent l'adoption, notamment sur les marchés de grande consommation. Ce problème est grave en Asie-Pacifique et au Moyen-Orient, où les taux de contrefaçon dans certains segments de prix dépassent 20 %. Les marques légitimes sont contraintes d'investir dans l'éducation des consommateurs et l'application de la loi, détournant des ressources de l'innovation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Matériau : Les Innovations en Polycarbonate Accélèrent la Croissance des Coques Rigides

En 2025, les bagages à paroi souple dominaient 67,90 % des revenus du marché mondial en raison de leur accessibilité, leur extensibilité et leur conception légère. Proposés entre 40 et 80 USD, les sacs de voyage et sacs de sport en nylon et polyester sont bien moins chers que les options à coque rigide coûtant entre 120 et 250 USD, les rendant populaires dans les régions sensibles aux coûts comme l'Inde, l'Asie du Sud-Est et l'Amérique latine. Ces sacs offrent une capacité supplémentaire de 15 à 20 % grâce à des sangles externes, les rendant idéaux pour les longs voyages aux besoins d'emballage variables. De plus, les restrictions de bagages des compagnies aériennes à bas coût favorisent les bagages cabine à paroi souple, car les sacs de voyage pliables se glissent sous les sièges et aident les voyageurs à éviter les frais de contrôle à la porte, que 42 % des passagers européens ont payés en 2025, en moyenne 47 EUR. Cependant, la directive REACH de l'UE, qui limite les phtalates dans les doublures en PVC, a poussé les fabricants vers des alternatives en polyuréthane thermoplastique plus coûteuses, augmentant les coûts de production de 12 à 18 % et réduisant les marges bénéficiaires.

Les bagages à coque rigide devraient croître à un TCAC de 7,02 % jusqu'en 2031, dépassant le marché global. Les innovations en polycarbonate ont réduit le poids de 20 à 30 % depuis 2015 tout en maintenant la durabilité, les rendant idéaux pour les bagages en soute dans les soutes à froid. Le polycarbonate Makrolon de Covestro permet des parois de coque plus minces, réduisant les coûts de matériaux de 15 à 20 % et respectant les limites de poids des compagnies aériennes pour les bagages de moins de 23 kg. Le matériau Curv de Samsonite, un polypropylène auto-renforcé, offre une absorption des chocs supérieure. En 2025, Samsonite a étendu son usine de Nashik, en Inde, pour produire 700 000 unités par mois, avec 60 % axés sur les bagages cabine en polycarbonate. Les mandats de contenu recyclé stimulent également la demande de coques rigides. L'usine de Covestro à Shanghai produit 25 000 tonnes de polycarbonate post-consommation par an, permettant aux marques de commercialiser des produits écologiques avec des primes de prix de 20 à 35 % en Europe occidentale et en Amérique du Nord, où 68 % des consommateurs tiennent compte de l'impact environnemental avant d'acheter des bagages premium. Les acheteurs en ligne préfèrent les bagages à coque rigide pour une meilleure protection à l'expédition, réduisant les retours liés aux dommages de 12 à 18 %, tandis que les acheteurs en magasin favorisent les sacs à paroi souple pour leur flexibilité et leur compressibilité.

Par Utilisateur Final : Le Segment Adultes Tire les Volumes Tandis que le Marché Enfants s'Accélère

En 2025, les adultes représentaient 91,87 % de la demande d'utilisateurs finaux pour les bagages, les utilisant principalement comme outil pratique pour les voyages d'affaires et de loisirs. Les grands voyageurs, qui effectuent quatre voyages internationaux ou plus par an, remplacent généralement leurs bagages tous les 3 à 5 ans, tandis que les voyageurs occasionnels le font tous les 5 à 7 ans. Bien qu'ils ne représentent que 18 % des passagers mondiaux, les grands voyageurs comptent pour 38 % significatifs des achats de bagages premium. Ils ont tendance à privilégier les écosystèmes modulaires — comme les bagages cabine, les bagages en soute et les housses à vêtements — d'une seule marque, assurant à la fois l'empilabilité et une apparence cohérente. Les voyageurs d'affaires, justifiant des prix entre 200 et 400 USD, recherchent des fonctionnalités organisationnelles dans leurs bagages. Celles-ci comprennent des compartiments pour ordinateur portable avec mousse absorbant les chocs, des porte-vêtements pour réduire les plis et des ports de charge USB intégrés dans les poignées télescopiques.

Portés par des partenariats avec Disney, Marvel et Pixar, le segment des bagages pour enfants devrait croître à un TCAC de 7,5 % jusqu'en 2031. Ces collaborations élèvent les bagages de simples articles de voyage à des produits convoités, avec des prix de détail allant de 79 à 109 USD. Par exemple, la valise à roulettes Minnie Mouse du Disney Store est proposée à 79 USD, tandis que les modèles à coque rigide de Samsonite, sous licence Disney Frozen et Toy Story, se vendent entre 89 et 129 USD. Ces licences permettent à ces marques de pratiquer une prime de 30 à 40 % par rapport aux bagages génériques pour enfants, qui se vendent généralement entre 49 et 69 USD. Le segment bénéficie d'une protection contre les fabricants non organisés grâce aux barrières réglementaires. La réglementation 16 CFR Partie 1500 de la Commission américaine de sécurité des produits de consommation impose des mandats stricts sur les produits pour enfants, notamment des limites de teneur en plomb, des restrictions sur les phtalates et des tests sur les petites pièces. Ces mesures de conformité ajoutent un coût estimé de 5 à 10 USD par unité. Ciblant les parents soucieux de l'environnement, Fūl propose des bagages pour enfants sans PVC entre 59 et 79 USD. Cette niche, mettant l'accent sur les matériaux sans phtalates, a connu une croissance de 18 % en glissement annuel en 2025, portée par une sensibilisation accrue à la sécurité chimique dans les produits pour enfants.

Par Catégorie : Le Segment Premium Dépasse la Croissance du Marché de Grande Consommation

En 2025, les bagages de grande consommation ont contribué à hauteur de 60,02 % aux revenus mondiaux, portés par des prix entre 50 et 150 USD. Ces produits séduisent les consommateurs des marchés émergents à la recherche de remplacements et les acheteurs soucieux de leur budget dans les marchés développés, privilégiant la fonctionnalité à la notoriété de la marque. Des marques comme Samsonite, VIP Industries et Delsey s'associent à des détaillants tels que Walmart, Target et Carrefour pour capter les achats saisonniers lors des périodes de rentrée scolaire et des fêtes. Les ventes de grande consommation sont concentrées en Asie-Pacifique, en Amérique latine et en Afrique, où 70 % des revenus proviennent de consommateurs remplaçant leurs bagages tous les 18 à 24 mois, en privilégiant l'accessibilité aux fonctionnalités telles que les garanties à vie ou la production écologique. En Amérique du Nord, les remises du Vendredi Noir et du Cyber Lundi de 20 à 40 % représentent 35 % des ventes annuelles, créant des défis d'inventaire qui obligent les fabricants à maintenir 8 à 12 semaines de stock de sécurité.

Les bagages premium devraient croître à un TCAC de 8,92 % jusqu'en 2031, portés par des marques en vente directe aux consommateurs comme Monos, Away et July. Ces marques évitent les marges des grossistes et investissent dans des fonctionnalités telles que les garanties à vie, les matériaux durables et les designs uniques pour attirer les millennials aisés. Monos a fait passer son chiffre d'affaires de 8 millions USD en 2020 à plus de 150 millions USD en 2024 en vendant directement via son site web et cinq magasins américains à Boston, Los Angeles, Chicago, New York et Washington D.C., évitant des remises de gros de 40 à 50 %. Beis a déclaré plus de 40 millions USD de ventes en novembre 2023 et prévoit une croissance de 145 % en 2024, portée par des partenariats avec des influenceurs Instagram coûtant 40 à 70 USD par acquisition client, contre 15 à 25 USD pour les vendeurs Amazon utilisant la recherche organique. La durabilité est un axe clé pour les marques premium. La gamme Aviator de Paravel utilise des bouteilles en plastique recyclées et une expédition à empreinte carbone neutre, tandis que la collection Circle One d'Horizn Studios utilise des matériaux végétaux BioX, réduisant les émissions de carbone de 30 % par rapport au polycarbonate vierge. Ces efforts s'alignent sur les 68 % de consommateurs qui tiennent compte de l'impact environnemental lors de l'achat de bagages premium.

Par Canal de Distribution : La Transformation Numérique Accélère la Croissance en Ligne

En 2025, les magasins hors ligne dominaient le marché des sacs de voyage, captant 66,82 % des revenus totaux. Les acheteurs privilégient la possibilité d'évaluer physiquement les caractéristiques du produit, comme la fluidité des roulettes, la solidité des poignées et l'organisation intérieure, avant d'effectuer des achats importants. Les grands magasins rehaussent l'expérience en magasin grâce à des présentoirs interactifs et des miroirs équipés de la technologie RFID. Ces miroirs proposent non seulement des tutoriels d'emballage, mais présentent également des échantillons physiques, fusionnant harmonieusement l'engagement physique et numérique. De plus, les détaillants ont mis en place des comptoirs de dépôt pour réparations, transformant les visites routinières en magasin en opportunités de fidélisation à la marque et de promotion d'une utilisation prolongée des produits. Ces avantages tactiles et orientés services consolident le statut des magasins hors ligne en tant que moteurs de revenus essentiels sur le marché des sacs de voyage. En définitive, le commerce de détail hors ligne reste crucial pour les achats expérientiels, renforçant la confiance des consommateurs dans les investissements en sacs haut de gamme.

D'autre part, les plateformes en ligne constituent le segment à la croissance la plus rapide du marché, affichant un TCAC de 7,99 %. Elles révolutionnent la découverte des produits, leur évaluation et le service après-vente. Grâce à des filtres de recherche avancés, les professionnels occupés peuvent rapidement comparer des caractéristiques — comme la capacité en litres, la conformité aux normes des compagnies aériennes et les fonctionnalités intelligentes — sur de nombreuses références en quelques minutes. La livraison directe depuis des entrepôts sous douane réduit non seulement les droits d'importation, mais élargit également les options de couleurs, améliorant à la fois la sélection et l'accessibilité. Le commerce social progresse grâce aux démonstrations en direct, où des influenceurs réalisent des tests de résistance en temps réel, transformant la curiosité des spectateurs en achats instantanés. La logistique de retour améliorée utilise désormais des boîtes d'expédition réutilisables, qui servent également de solutions de rangement à domicile, amplifiant la durabilité perçue. Les marques qui exploitent efficacement cette approche omnicanale combinent les avantages expérientiels hors ligne avec la commodité en ligne, élargissant leur portée sur le marché.

Analyse Géographique

En 2025, l'Amérique du Nord représentait 41,98 % des revenus mondiaux, soutenue par l'infrastructure de voyage avancée des États-Unis et le fort taux de possession de bagages. Cependant, la croissance ralentit à mesure que les consommateurs privilégient les produits durables et prolongent les cycles de remplacement. Les ventes américaines ont stagné de janvier à juin 2025 après un déclin de 6 % en 2023-2024, reflétant la saturation du marché dans les zones urbaines. Le Canada et le Mexique ont ajouté du volume grâce au tourisme transfrontalier et au commerce électronique, bien que les incertitudes tarifaires liées aux renégociations de l'ACEUM aient créé des défis de tarification pour les fabricants dépendant de composants chinois. Les marques en vente directe aux consommateurs comme Monos (Toronto), Away (New York) et July (San Francisco) ont profité de l'accès au capital-risque et aux consommateurs aisés, proposant des bagages cabine premium entre 250 et 400 USD. L'Amérique du Nord est en tête dans l'adoption des bagages intelligents, avec 28 % des voyageurs intéressés par les valises équipées de GPS, bien que les restrictions sur les batteries au lithium non amovibles limitent une adoption plus large.

Le Moyen-Orient et l'Afrique devraient connaître la croissance la plus rapide, avec un TCAC de 8,23 % jusqu'en 2031. Le PIB du tourisme et des voyages de l'Arabie Saoudite a atteint 178 milliards USD en 2025, en hausse de 7,4 % en glissement annuel, avec des arrivées internationales 39 % supérieures aux niveaux de 2019. Des projets Vision 2030 comme NEOM et les stations balnéaires de la mer Rouge ont stimulé les voyages d'affaires de 55 %, tandis que le tourisme religieux vers La Mecque et Médine a soutenu la demande de bagages durables. Les Émirats Arabes Unis ont enregistré une hausse de 8,2 % des dépenses des visiteurs, portée par le rôle de Dubaï en tant que hub de transit mondial et les investissements culturels d'Abou Dhabi. L'Afrique a accueilli 81 millions d'arrivées en 2025, une augmentation de 8 %, avec l'Afrique du Nord en tête à 11 % de croissance. L'Égypte a connu une hausse de 20 % à 19 millions de visiteurs, soutenue par la proximité avec l'Europe et des taux de change favorables. Cependant, les fabricants non organisés dominent 60 à 70 % du marché des bagages au Nigéria, au Kenya et en Afrique du Sud, limitant le pouvoir de fixation des prix des marques internationales.

L'Asie-Pacifique, l'Europe et l'Amérique du Sud ont affiché des tendances variées. Les voyages intérieurs en Chine ont rebondi à 6,2 milliards de trajets en 2025, mais les ventes de bagages n'ont progressé que de 3 % alors que les consommateurs se concentraient sur les expériences plutôt que sur les biens. L'Inde est devenue le principal hub de fabrication de Samsonite, son usine de Nashik exportant 10 % de sa production vers l'Asie du Sud-Est et le Moyen-Orient. VIP Industries, détenant plus de 50 % de parts de marché, fait face à la concurrence des consolidations soutenues par des fonds de capital-investissement. En Europe, le durcissement des règles de bagages par Ryanair et easyJet a conduit 42 % des passagers à payer des frais de porte moyens de 47 EUR, stimulant la demande de bagages cabine conformes. La croissance de l'Amérique du Sud est restée modeste en raison de la volatilité des devises et des tarifs douaniers. Le droit de douane brésilien de 35 % sur les bagages hors Mercosur a augmenté les prix de 50 à 70 %, encourageant l'assemblage local par VIP Industries et Safari, bien que des écarts de qualité persistent par rapport aux importations.

Paysage Concurrentiel

Le marché des sacs de voyage est modérément consolidé, Samsonite étant en tête et détenant une part mondiale significative. La position solide de Samsonite est soutenue par son portefeuille de marques bien connues, notamment American Tourister, Tumi et Gregory. En 2024, la société a déclaré une marge brute de 60,2 %, reflétant ses stratégies de tarification efficaces et son approvisionnement efficient. Cependant, de nouveaux acteurs entrent sur le marché, utilisant des plateformes comme Kickstarter et Instagram pour introduire des bagages minimalistes en vente directe aux consommateurs qui défient les prix du commerce de détail traditionnel. En réponse, les entreprises établies acquièrent des marques de niche ou lancent des sous-marques conçues pour séduire les consommateurs férus de technologie et axés sur le numérique.

Les stratégies clés du marché se concentrent désormais sur la durabilité, la technologie intelligente et les approches omnicanales. TUMI s'est engagé à utiliser 100 % d'énergie renouvelable d'ici 2025 et introduit des produits avec étiquetage carbone. De même, Horizn Studios innove avec des coques en lin d'origine végétale pour ses bagages. Des fonctionnalités avancées comme les puces RFID, les serrures compatibles Bluetooth et la compatibilité Apple Find My deviennent standard dans les gammes de produits premium, transformant la technologie intelligente d'un luxe en une nécessité.

Les collaborations émergent comme une tendance majeure, avec des fabricants de bagages s'associant à des compagnies aériennes et des entreprises de technologie financière. Certaines marques créent de la valeur en regroupant des services tels que l'assurance bagages perdus et l'accès aux salons d'aéroport, créant de nouveaux flux de revenus issus des services après-achat. D'autres intègrent des étiquettes NFC pour simplifier les processus de dépôt des bagages, s'alignant sur la tendance plus large de la numérisation des aéroports. Ces développements reconfigurent le paysage concurrentiel, avec un accent croissant sur la combinaison de produits traditionnels avec des écosystèmes de services, ce qui devrait influencer les futures parts de marché dans le secteur des sacs de voyage.

Leaders du Secteur des Sacs de Voyage

Samsonite International S.A

VIP Industries Ltd.

VF Corporation

Delsey Paris

LVMH (Moët Hennessy Louis Vuitton)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Black Voyage a dévoilé ses derniers bagages : la valise 28 AirTrunk, équipée de la technologie de compression à vide Vortex. Fabriquée à partir de matériaux de qualité aérospatiale, cette valise est conçue pour les voyageurs d'élite, offrant durabilité, légèreté et fonctionnalités de compression avancées qui révolutionnent la façon dont les utilisateurs font leurs bagages et voyagent.

- Juillet 2025 : Urban Jungle élargit son empreinte en inaugurant des magasins hors ligne, présentant une gamme de sacs de voyage. Ces magasins visent à offrir aux clients une expérience concrète, leur permettant d'explorer les diverses offres de produits de la marque et de prendre des décisions d'achat éclairées.

- Mai 2025 : CASETiFY a lancé sa valise 29 Bounce Check-in Trunk, alliant ingénierie premium et style distinctif. Disponible en différentes couleurs, polices et impressions personnalisables exclusives, la valise permet aux voyageurs de faire leurs bagages librement et de partir en toute assurance. Le produit est conçu pour combiner fonctionnalité et style, répondant aux besoins des voyageurs modernes qui valorisent à la fois la praticité et la personnalisation.

- Février 2025 : La marque indienne Uppercase a fait ses débuts aux États-Unis en lançant les valises « Rock » et « Vector ». Ces produits allient esthétique et besoins de voyage modernes, offrant des caractéristiques telles qu'une construction robuste, des designs élégants et des compartiments pratiques pour améliorer l'expérience de voyage des consommateurs aux États-Unis.

Portée du Rapport sur le Marché Mondial des Sacs de Voyage

| Rigide |

| Souple |

| Adultes |

| Enfants |

| Grande Consommation |

| Premium |

| Magasins de Détail Hors Ligne |

| Magasins de Détail en Ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Matériau | Rigide | |

| Souple | ||

| Par Utilisateur Final | Adultes | |

| Enfants | ||

| Par Catégorie | Grande Consommation | |

| Premium | ||

| Par Canal de Distribution | Magasins de Détail Hors Ligne | |

| Magasins de Détail en Ligne | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle sera la taille du marché des sacs de voyage d'ici 2031 ?

La taille du marché des sacs de voyage devrait atteindre 27,03 milliards USD d'ici 2031, progressant à un TCAC de 6,75 % sur 2026-2031.

Quel segment de matériau connaît la croissance la plus rapide ?

Les bagages à coque rigide en polycarbonate devraient afficher un TCAC de 7,02 % jusqu'en 2031, les résines permettant des économies de poids gagnant en faveur.

Quelle région sera en tête de la croissance ?

Le Moyen-Orient et l'Afrique devraient enregistrer le TCAC régional le plus élevé de 8,23 % grâce à l'essor du tourisme en Arabie Saoudite.

Qu'est-ce qui stimule l'expansion du segment premium ?

Les marques en vente directe aux consommateurs proposant des garanties à vie et des gammes à empreinte carbone neutre font croître la part premium à un TCAC de 8,92 % jusqu'en 2031.

Dernière mise à jour de la page le: