Taille et Part du Marché des Boîtiers de Transfert

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

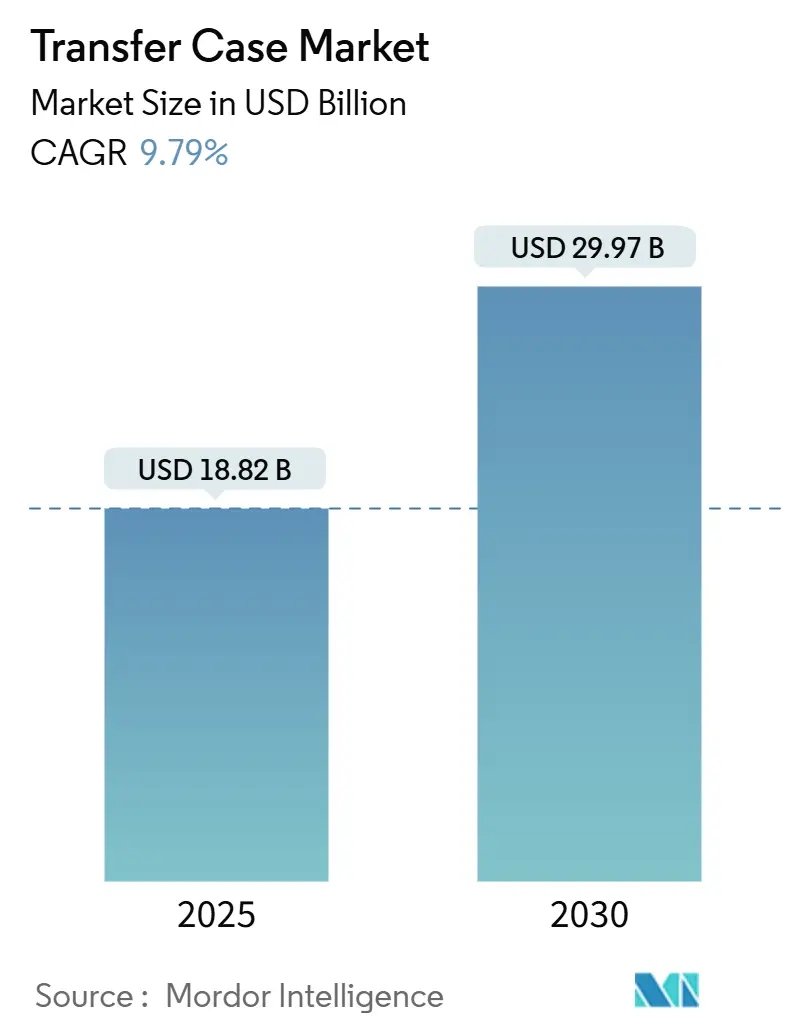

| Taille du Marché (2025) | 18.82 Milliards de dollars |

| Taille du Marché (2030) | 29.97 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 9.79% CAGR |

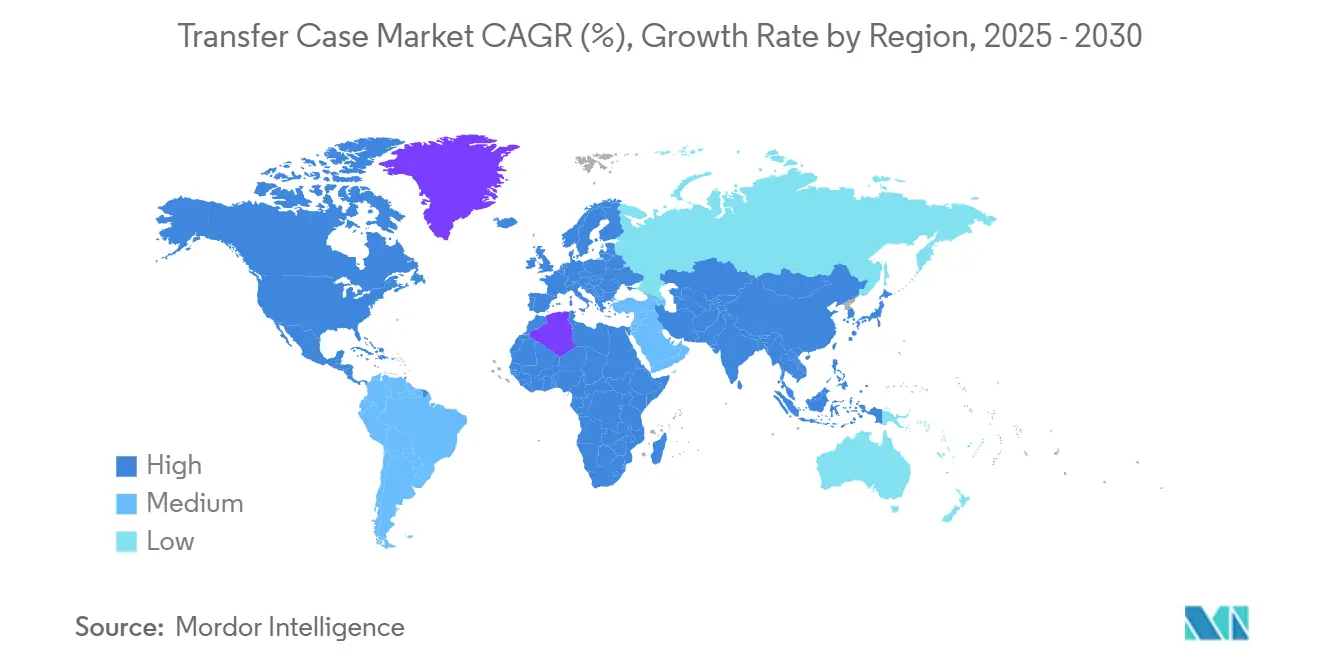

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Boîtiers de Transfert par Mordor Intelligence

La taille du marché des boîtiers de transfert a atteint 18,82 milliards USD en 2025 et devrait progresser jusqu'à 29,97 milliards USD d'ici 2030, avec une expansion à un TCAC de 9,79% durant la période de prévision. La forte demande de systèmes AWD et 4RM sophistiqués dans les SUV, les camionnettes et les véhicules utilitaires légers accélère les revenus, tandis que la focalisation des équipementiers sur des architectures de transmission économes en carburant et les technologies de maintenance prédictive soutient la croissance à long terme. Les conceptions à chaîne représentent toujours la majorité des installations, mais les variantes à engrenages enregistrent les gains de volume les plus rapides à mesure que les flottes exigent une durabilité accrue. L'adoption des systèmes ESOF progresse fortement car les commandes électroniques s'intègrent parfaitement aux programmes de stabilité des véhicules et permettent des services télématiques riches en données. Les boîtiers de transfert AWD déconnectables, les capteurs de surveillance de la lubrification et les boîtiers de transfert auxiliaires compatibles PHEV ouvrent de nouveaux bassins de valeur pour les fournisseurs. Sur le plan régional, l'Asie-Pacifique est en tête tant pour la production que pour la demande unitaire, tandis que le Moyen-Orient et l'Afrique affichent la croissance la plus forte à mesure que les dépenses d'infrastructure, la pénétration des SUV et les initiatives d'électrification convergent.

Principaux Enseignements du Rapport

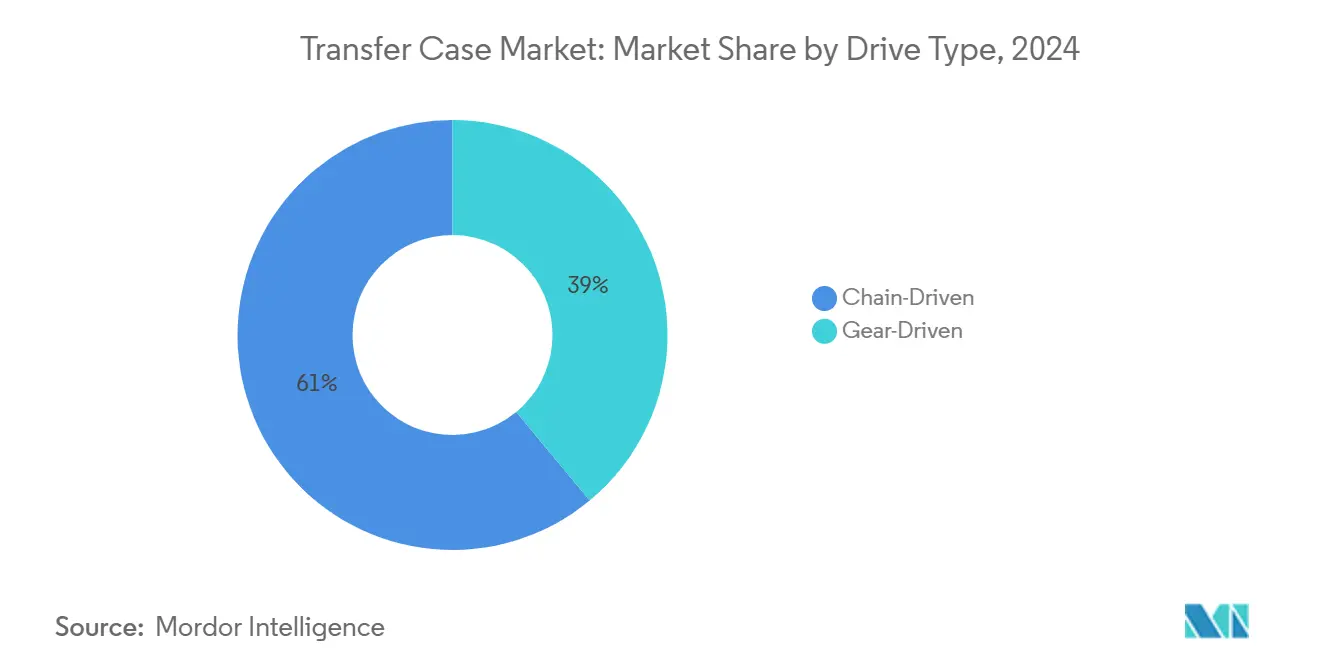

- Par type d'entraînement, les systèmes à chaîne détenaient 61,01% de la part de revenus du marché des boîtiers de transfert en 2024, tandis que les systèmes à engrenages devraient croître à un TCAC de 8,41% jusqu'en 2030.

- Par type de changement, les unités ESOF commandaient une part de 68,41% du marché des boîtiers de transfert en 2024 et devraient se développer à un TCAC de 7,93% jusqu'en 2030.

- Par type 4RM, les configurations AWD ont capturé 74,23% de la part du marché des boîtiers de transfert en 2024 et progresseront à un TCAC de 9,25% sur la période de prévision.

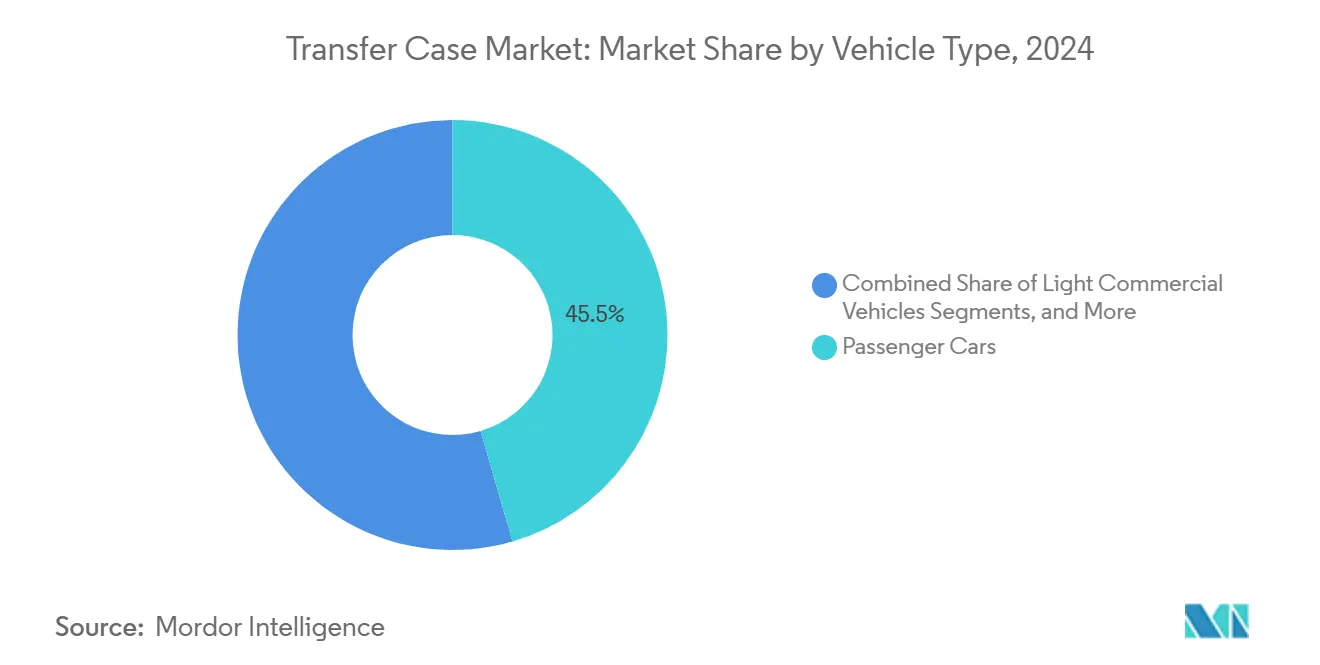

- Par type de véhicule, les voitures particulières contrôlaient une part de 45,51% du marché des boîtiers de transfert en 2024, tandis que les véhicules utilitaires légers (VUL) devraient afficher le TCAC le plus rapide de 7,61% jusqu'en 2030.

- Par canal de vente, les livraisons aux fabricants d'équipements d'origine (OEM) représentaient 82,02% de la part du marché des boîtiers de transfert en 2024. Cependant, le marché secondaire devrait progresser à un TCAC de 6,38% jusqu'en 2030, à mesure que le vieillissement des véhicules et les mesures relatives au droit à la réparation stimulent la demande de remplacement.

- Par géographie, l'Asie-Pacifique représentait 39,34% de la part du marché des boîtiers de transfert en 2024 ; le Moyen-Orient et l'Afrique devraient enregistrer un TCAC de 10,13% jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Boîtiers de Transfert

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande Mondiale Croissante de SUV et de Camionnettes | +3.2% | Mondial, plus fort en Asie-Pacifique et au Moyen-Orient et Afrique | Moyen Terme (2 à 4 ans) |

| Adoption des Systèmes ESOF Avancés | +2.1% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Court Terme (≤ 2 ans) |

| Croissance des Segments Hors Route et VUL | +1.8% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et Afrique | Long Terme (≥ 4 ans) |

| Capteurs de Lubrification pour la Maintenance Prédictive | +1.4% | Mondial, porté par les équipementiers premium | Moyen Terme (2 à 4 ans) |

| Orientation vers l'AWD Déconnectable | +0.9% | UE et Amérique du Nord | Court Terme (≤ 2 ans) |

| Boîtiers de Transfert Auxiliaires PHEV avec Essieux Électriques | +0.5% | Mondial, marchés PHEV à incitations | Long Terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Mondiale Croissante de SUV et de Camionnettes avec 4RM/AWD

Les immatriculations mondiales de SUV ont atteint de nouveaux sommets en 2024 et continuent de progresser, tirant les volumes de boîtiers de transfert vers le haut. Les constructeurs automobiles intègrent des composants de transmission de plus en plus sophistiqués dans des finitions à haute marge pour différencier leurs produits et compenser la pression sur les coûts des matières premières. La transmission hybride à double moteur de Hyundai illustre la manière dont les équipementiers intègrent la capacité du boîtier de transfert dans des groupes motopropulseurs électrifiés plus larges, préservant les performances AWD tout en réduisant l'encombrement[1]Deepankar Sadekar, "Hyundai dévoile un groupe motopropulseur hybride de nouvelle génération," team-bhp.com. Une telle intégration soutient la flexibilité des plateformes car les gammes de véhicules doivent accommoder des configurations thermiques, hybrides et PHEV.

Adoption Croissante des Systèmes Électroniques de Changement en Marche Avancés

Les unités ESOF modernes contiennent des algorithmes prédictifs qui pré-engagent l'AWD en utilisant des données météorologiques, des données GPS et des analyses du comportement du conducteur, permettant une gestion proactive de la traction. Le contrat d'approvisionnement de BorgWarner avec SAIC Maxus reflète la demande croissante de boîtiers de transfert qui font également office de concentrateurs de données, capturant les diagnostics et prenant en charge le calibrage à distance[2]Exro, Canada, "Technologie Coil Driver pour les groupes motopropulseurs électriques de nouvelle génération de Stellantis", marklines.com. Les fournisseurs monétisent ces données via des abonnements logiciels qui vont au-delà des ventes de matériel, transformant les composants mécaniques en flux de revenus connectés.

Croissance des Segments Hors Route et VUL dans les Marchés Émergents

Les réseaux de commerce électronique en expansion en Inde s'appuient sur des VUL capables de s'attaquer à des itinéraires à surfaces mixtes, ce qui pousse la pénétration de la 4RM dans les classes inférieures à 3,5 tonnes. Les fabricants de boîtiers de transfert déploient des boîtiers en métallurgie des poudres qui réduisent le poids jusqu'à 15%, augmentant la charge utile sans sacrifier la durabilité. La stratégie équilibre la sensibilité aux coûts avec les exigences des flottes en matière de fiabilité dans des conditions d'exploitation difficiles.

Intégration par les Équipementiers de Capteurs de Lubrification de Boîtiers de Transfert pour la Maintenance Prédictive

L'intégration de la maintenance prédictive représente un changement fondamental des modèles de service réactifs vers des modèles proactifs, avec la surveillance de la lubrification des boîtiers de transfert comme indicateur précoce de la santé globale de la transmission. Les capteurs modernes peuvent détecter la dégradation de l'huile, les niveaux de contamination et les anomalies de température qui précèdent les défaillances mécaniques de plusieurs milliers de kilomètres. L'implication stratégique va au-delà de la réduction des coûts de maintenance — les équipementiers exploitent ces données pour optimiser les réserves de garantie, ajuster les intervalles d'entretien et identifier les améliorations de conception pour les générations futures. Les opérateurs de flottes apprécient ces systèmes pour réduire les temps d'arrêt non planifiés, créant un segment de marché premium prêt à payer des coûts initiaux plus élevés pour un coût total de possession plus faible.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénalité de Coût et de Poids des Systèmes Mécaniques | -2.6% | Mondial, affectant les segments de masse | Moyen Terme (2 à 4 ans) |

| Pénétration des VEB Éliminant les Boîtiers de Transfert | -2.3% | L'UE et la Chine en tête, l'Amérique du Nord suit | Long Terme (≥ 4 ans) |

| Durcissement des Lois sur le Droit à la Réparation Modifiant l'Économie du Marché Secondaire | -0.9% | Amérique du Nord, Europe – débat politique croissant | Moyen Terme (2 à 4 ans) |

| Pénurie de Pièces Forgées de Précision et d'Engrenages en Poudre Métallique | -0.8% | Mondial, avec un risque aigu dans les chaînes d'approvisionnement d'Asie-Pacifique | Court Terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénalité Élevée de Coût et de Poids des Boîtiers de Transfert Mécaniques

L'engrenage complexe et les boîtiers robustes ajoutent 20 à 30 kg et plusieurs centaines d'USD aux nomenclatures des véhicules, limitant l'adoption dans les modèles sensibles aux prix. Les constructeurs automobiles évaluent les avantages en termes de capacité par rapport aux pénalités de consommation de carburant et d'émissions, surtout lorsque des contrôles électroniques de traction alternatifs peuvent se substituer dans la plupart des scénarios de conduite. Les fournisseurs répondent en réduisant la taille des boîtiers et en utilisant des alliages avancés, mais le compromis reste un frein dans les segments d'entrée de gamme.

Pénétration Rapide des VEB Éliminant les Boîtiers de Transfert Conventionnels

Les VEB à configurations multi-moteurs répartissent le couple électroniquement, supprimant entièrement le besoin d'un boîtier de transfert mécanique. L'AWD-i de Toyota place un moteur électrique sur l'essieu arrière, tandis que le R2 tri-moteur de Rivian vectorise indépendamment le couple aux roues[3]"AWD-I (R)ÉVOLUTION DE LA TRANSMISSION INTÉGRALE," toyota.pl. Les deux démontrent une traction supérieure sans masse de transmission supplémentaire. À mesure que les incitations gouvernementales et l'infrastructure de recharge s'améliorent, notamment en Chine et en Europe, la demande de boîtiers de transfert conventionnels pourrait s'éroder plus rapidement que l'abandon des groupes motopropulseurs thermiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Entraînement : La Domination des Systèmes à Chaîne Face au Défi des Systèmes à Engrenages

Les conceptions à chaîne représentaient 61,01% de la part du marché des boîtiers de transfert en 2024, privilégiées pour leur fonctionnement en douceur et leur coût réduit dans les véhicules particuliers. Les unités à engrenages, cependant, rattrapent leur retard avec un TCAC prévu de 8,41% à mesure que les flottes privilégient la durabilité et la capacité de couple. Des marges plus élevées et des coûts de cycle de vie plus faibles rendent les produits à engrenages attrayants pour les fournisseurs et les opérateurs commerciaux.

Les producteurs de systèmes à chaîne répondent avec une métallurgie de chaîne améliorée et une lubrification optimisée pour réduire l'écart de durabilité. Pourtant, les solutions à engrenages restent la norme dans les véhicules lourds et hors route. Les fournisseurs cherchant à croître investissent dans des architectures modulaires permettant un échange rapide entre ensembles à chaîne et à engrenages sur un boîtier standard, offrant aux équipementiers une flexibilité sur les différents niveaux de finition.

Par Type de Changement : Les Systèmes ESOF Accélèrent l'Intégration

Les plateformes ESOF détenaient une part de 68,41% du marché des boîtiers de transfert en 2024 et surpasseront les systèmes MSOF jusqu'en 2030 à mesure que les écosystèmes de véhicules connectés se développent. La taille du marché des boîtiers de transfert pour les unités ESOF devrait croître à un TCAC de 7,93% durant la période de prévision, portée par les services activés par logiciel. L'engagement prédictif basé sur les données télématiques améliore à la fois la sécurité et l'efficacité, tandis que les diagnostics à distance réduisent les coûts de garantie pour les équipementiers.

Les systèmes MSOF persistent dans des applications de niche tout-terrain et sur les marchés émergents où les architectures électroniques sont minimales. Cependant, à mesure que les lois sur le droit à la réparation diffusent les outils de diagnostic, même les régions sensibles aux coûts s'orientent vers des modules électroniques plus simples offrant des fonctions prédictives de base sans prix premium. Cette voie intermédiaire offre aux fournisseurs un point d'entrée auprès des équipementiers de second rang.

Par Type 4RM : La Domination de l'AWD Reflète les Impératifs d'Efficacité

Les systèmes AWD ont capturé 74,23% de la part du marché des boîtiers de transfert en 2024, et leur TCAC de 9,25% souligne l'orientation réglementaire et des consommateurs vers la traction à la demande durant la période de prévision. L'AWD déconnectable réduit les pertes parasites, rendant la configuration plus économe en carburant que la 4RM permanente.

La 4RM traditionnelle conserve des positions dans les segments extrêmes tout-terrain et de camions de travail où la capacité permanente est obligatoire. Cependant, les packs d'embrayage à commande logicielle émergents réduisent les différences de performance, suggérant que la part de la 4RM continuera de diminuer au profit de l'AWD adaptatif même dans les camions légers.

Par Type de Véhicule : Les Voitures Particulières en Tête Malgré la Croissance Commerciale

Les voitures particulières sont restées le plus grand générateur de revenus avec 45,51% de la part du marché des boîtiers de transfert en 2024, soutenues par la demande de SUV premium en Amérique du Nord, en Chine et en Europe. Les VUL affichent le TCAC le plus rapide de 7,61% à mesure que le commerce électronique et les projets d'infrastructure se multiplient en Inde, en Asie du Sud-Est et dans certaines parties de l'Afrique. La part du marché des boîtiers de transfert pour les applications VUL devrait augmenter de plusieurs points d'ici 2030, intensifiant la concurrence entre les fournisseurs ciblant des conceptions optimisées en poids.

Les acheteurs commerciaux mettent l'accent sur le coût total de possession, récompensant les fournisseurs qui offrent des intervalles d'entretien plus longs et des diagnostics prédictifs. Les équipementiers de voitures particulières, quant à eux, se différencient par des caractéristiques NVH fluides et des stratégies de changement élégantes intégrées aux fonctionnalités ADAS.

Par Canal de Vente : La Domination des Équipementiers Face à la Résilience du Marché Secondaire

Les équipements des fabricants d'équipements d'origine (OEM) représentaient 82,02% de la part du marché des boîtiers de transfert en 2024, reflétant la profonde intégration des boîtiers de transfert modernes avec les unités de contrôle électronique des véhicules. Cependant, un nombre croissant de SUV et de camionnettes vieillissants soutient un marché secondaire sain de remplacement et de mise à niveau des performances. La législation sur le droit à la réparation aux États-Unis et dans l'UE facilite l'accès aux données de diagnostic, permettant aux ateliers indépendants de gérer des unités de plus en plus électroniques et soutenant un TCAC du marché secondaire de 6,38% jusqu'en 2030.

La complexité électronique pose encore des obstacles en termes d'outillage et de compétences pour les petits ateliers, orientant de nombreux consommateurs vers les réseaux de concessionnaires. Les remetteurs à neuf tels que ATC Drivetrain investissent dans la reconstruction de composants pour véhicules électriques afin de rester pertinents à mesure que les transmissions hybrides et PHEV gagnent des parts.

Analyse Géographique

L'Asie-Pacifique détenait une part de 39,34% du marché des boîtiers de transfert en 2024, ancrée par l'échelle de la Chine et les expéditions de VUL en forte croissance de l'Inde. Les exportations régionales vers le Moyen-Orient augmentent à mesure que les marques chinoises exploitent leurs avantages de coût pour pénétrer les segments de SUV sensibles aux prix. L'Inde favorise la production nationale de moteurs, réduisant la dépendance aux terres rares et ancrant les chaînes d'approvisionnement locales en boîtiers de transfert.

L'Amérique du Nord se classe deuxième, portée par des modèles de camionnettes et de grands SUV à haute valeur qui spécifient systématiquement l'AWD. L'acquisition du groupe Dowlais par American Axle élargit le contenu local pour les équipementiers cherchant des solutions à double voie couvrant les transmissions thermiques et électriques. L'adoption des VEB est en retard par rapport à l'Europe, préservant la demande de boîtiers de transfert mécaniques à court terme.

L'Europe combine des volumes AWD stables avec des objectifs d'émissions ambitieux, poussant à des raffinements tels que les couplages électro-hydrauliques Haldex dans les architectures transversales et les différentiels Torsen dans les architectures longitudinales. Le Moyen-Orient et l'Afrique enregistrent le TCAC le plus rapide de 10,13% à mesure que l'expansion des infrastructures, le terrain accidenté et la hausse des incitations à l'électrification stimulent la demande de systèmes AWD performants et efficaces.

Paysage Concurrentiel

En janvier 2025, American Axle a absorbé le groupe Dowlais pour 1,44 milliard USD, formant un fournisseur de groupes motopropulseurs de 12 milliards USD couvrant les transmissions mécaniques et électriques. L'opération reflète une tendance plus large vers l'échelle et l'étendue technologique à mesure que les fournisseurs se couvrent contre la disruption des VEB. La collaboration de BorgWarner avec Stellantis sur l'électronique Coil Driver souligne la diversification stratégique vers l'électronique de puissance et les logiciels.

Les leaders du marché investissent dans des embrayages AWD déconnectables, des analyses de capteurs de lubrification et des boîtiers de transfert auxiliaires à essieu électrique. Means Industries promeut un embrayage contrôlable sans hydraulique pour l'AWD électrique qui réduit l'encombrement et améliore la vitesse d'engagement. Le partenariat eDS Duo de Magna avec Mercedes-Benz illustre l'expertise historique en boîtiers de transfert qui évolue vers des rôles de vectorisation de couple électrique. Les nouveaux entrants se concentrent sur des systèmes modulaires définis par logiciel qui se connectent à des piles d'électronique de puissance standardisées, intensifiant la pression concurrentielle sur les spécialistes mécaniques établis.

Leaders du Secteur des Boîtiers de Transfert

BorgWarner Inc.

Magna International Inc.

GKN Automotive Ltd.

ZF Friedrichshafen AG

Aisin Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Sollers Transmission Production LLC, membre du groupe SOLLERS, a lancé la production de boîtiers de transfert électromécaniques. Ceux-ci sont conçus pour les camionnettes Sollers ST6 et ST8, ainsi que pour l'UAZ Patriot, le Pickup et les modèles Profi à transmission intégrale.

- Février 2025 : BorgWarner a annoncé un partenariat pour fournir à SAIC Maxus deux boîtiers de transfert de pointe. Ces systèmes améliorent les performances des véhicules et soutiennent l'expansion de Maxus sur les marchés internationaux. Un boîtier de transfert dispose d'un verrouillage mécanique pour une fonctionnalité à la demande, tandis que l'autre, un modèle à couple élevé, est optimisé pour des performances tout-terrain supérieures. Développés et fabriqués en Chine, ces systèmes avancés sont prévus pour entrer en production de masse en 2026.

Portée du Rapport sur le Marché Mondial des Boîtiers de Transfert

| À Engrenages |

| À Chaîne |

| Changement Manuel en Marche (MSOF) |

| Changement Électronique en Marche (ESOF) |

| Transmission Quatre Roues Motrices (4RM) |

| Transmission Intégrale (AWD) |

| Voitures Particulières |

| Véhicules Utilitaires Légers (VUL) |

| Véhicules Utilitaires Moyens et Lourds (VUML) |

| Autobus et Autocars |

| Fabricant d'Équipements d'Origine (OEM) |

| Marché Secondaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Type d'Entraînement | À Engrenages | |

| À Chaîne | ||

| Type de Changement | Changement Manuel en Marche (MSOF) | |

| Changement Électronique en Marche (ESOF) | ||

| Type 4RM | Transmission Quatre Roues Motrices (4RM) | |

| Transmission Intégrale (AWD) | ||

| Type de Véhicule | Voitures Particulières | |

| Véhicules Utilitaires Légers (VUL) | ||

| Véhicules Utilitaires Moyens et Lourds (VUML) | ||

| Autobus et Autocars | ||

| Canal de Vente | Fabricant d'Équipements d'Origine (OEM) | |

| Marché Secondaire | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des boîtiers de transfert en 2025 ?

La taille du marché des boîtiers de transfert est de 18,82 milliards USD en 2025.

Quel est le TCAC prévu pour les boîtiers de transfert jusqu'en 2030 ?

Le marché devrait enregistrer un TCAC de 9,79% entre 2025 et 2030.

Quel type d'entraînement domine les ventes mondiales ?

Les boîtiers de transfert à chaîne détenaient une part de 61,01% en 2024, maintenant leur leadership dans les véhicules particuliers.

Quelle région connaît la croissance la plus rapide ?

Le Moyen-Orient et l'Afrique devraient se développer à un TCAC de 10,13% jusqu'en 2030.

Comment les VEB affectent-ils la demande de boîtiers de transfert ?

Les architectures VEB à plusieurs moteurs suppriment les boîtiers de transfert mécaniques, exerçant un frein de -2,3% sur le TCAC prévu, notamment en Europe et en Chine.

Quelle tendance technologique offre de nouveaux flux de revenus aux fournisseurs ?

Les unités ESOF avec des algorithmes prédictifs créent des opportunités de services basés sur les données au-delà des ventes initiales de matériel.

Dernière mise à jour de la page le: