Taille et part du marché transactionnel de la vidéo à la demande (TVOD)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 46.21 Milliards de dollars |

| Taille du Marché (2031) | 62.30 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.16% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché transactionnel de la vidéo à la demande (TVOD) par Mordor Intelligence

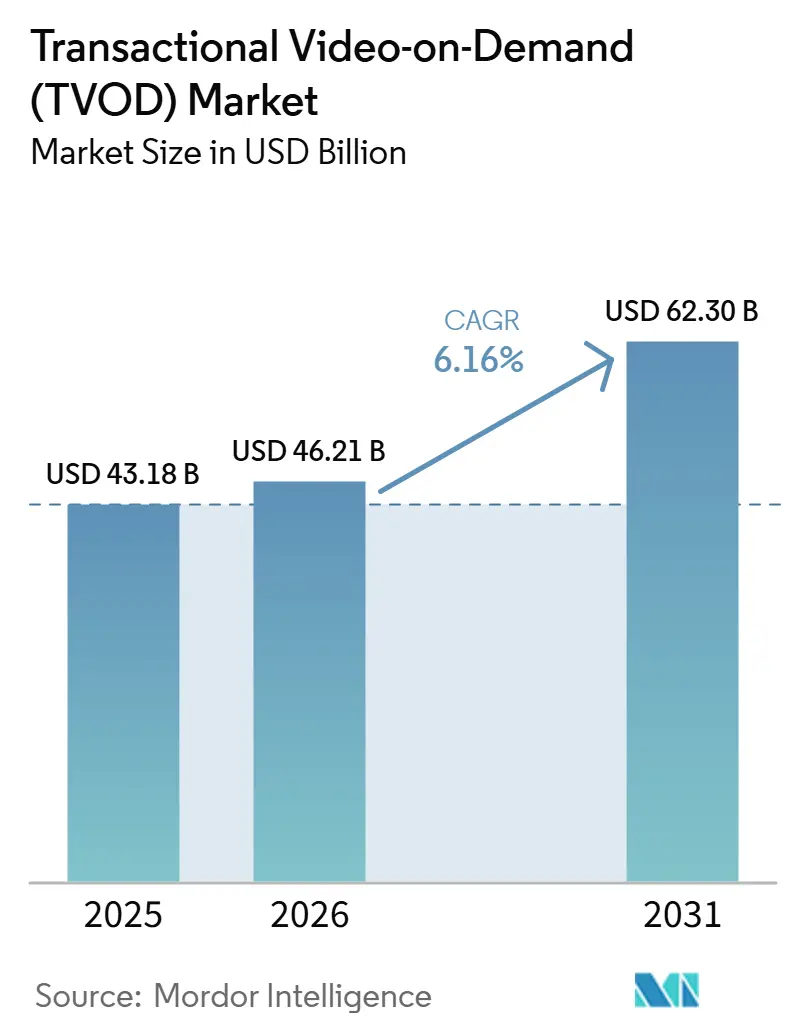

La taille du marché transactionnel de la vidéo à la demande a été évaluée à 43,18 milliards USD en 2025 et devrait croître de 46,21 milliards USD en 2026 pour atteindre 62,30 milliards USD d'ici 2031, à un CAGR de 6,16 % au cours de la période de prévision (2026-2031). Le marché continue de bénéficier du recours des studios aux fenêtres d'accès premium pour monétiser les titres très demandés avant de les intégrer aux bibliothèques d'abonnement. Les plateformes de streaming hybrides facilitent également la recherche de locations et d'achats au sein d'écosystèmes de visionnage plus larges, ce qui favorise les transactions répétées sur les principales vitrines numériques. Le visionnage sur téléviseur connecté reste un facteur de soutien important, car les sorties premium et les événements en direct tendent à mieux performer sur grand écran que sur les appareils mobiles de plus petite taille. La fatigue des abonnements et la portée croissante du streaming financé par la publicité continuent de peser sur les transactions de bibliothèque, mais les films en avant-première et le paiement à la séance en direct confèrent toujours au marché transactionnel de la vidéo à la demande un rôle distinct que les modèles à tarif forfaitaire ne remplacent pas entièrement. La concurrence se concentre sur le contrôle des plateformes, la commodité de facturation, les partenariats avec les opérateurs et la capacité à proposer du contenu premium aux consommateurs au moment où l'intérêt est le plus élevé.

Points clés du rapport

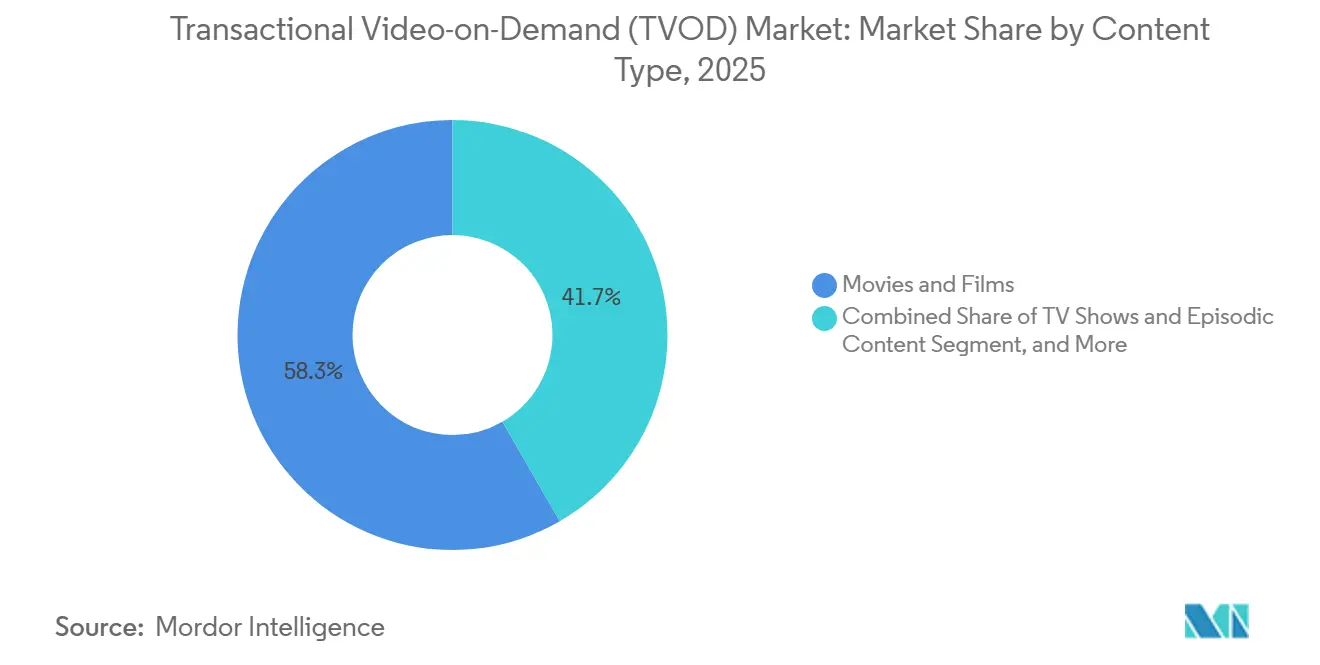

- Par type de contenu, les films et longs métrages ont dominé le marché transactionnel de la vidéo à la demande avec 58,32 % de part de marché en 2025, tandis que les émissions de télévision et le contenu épisodique devraient se développer à un CAGR de 6,72 % jusqu'en 2031.

- Par modèle de revenus, la location a représenté 55,21 % de part en 2025, tandis que le paiement à la séance devrait croître à un CAGR de 7,48 % jusqu'en 2031.

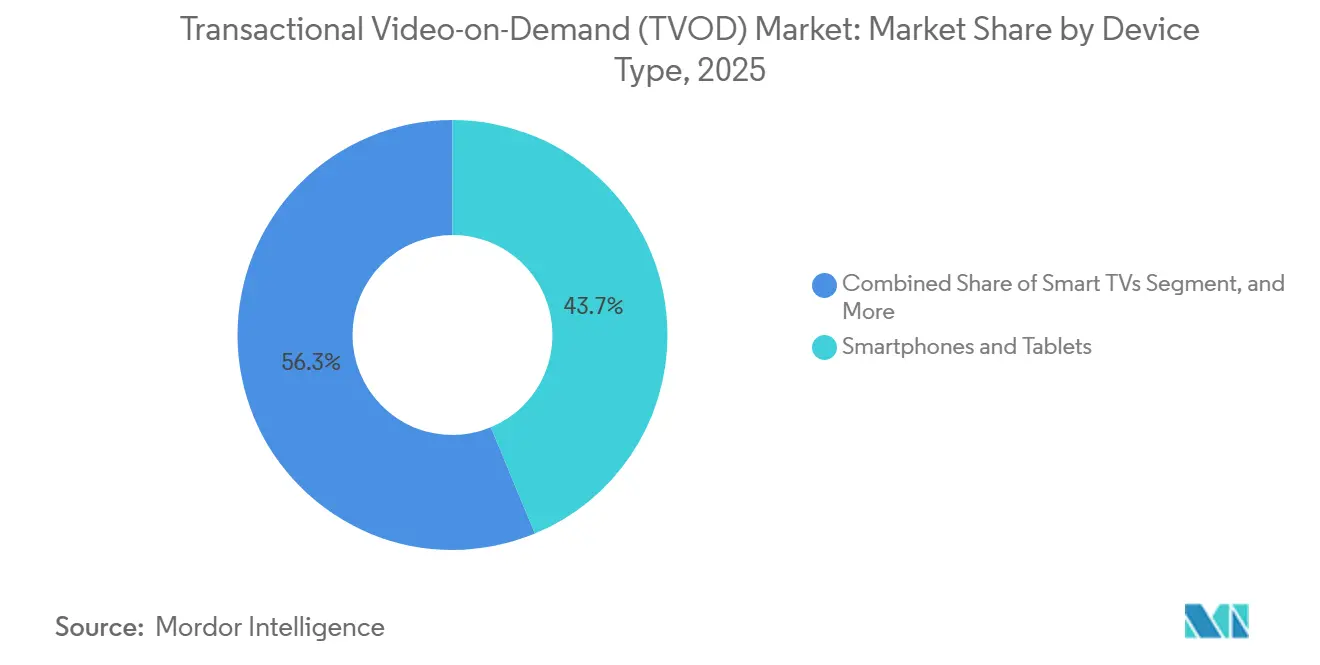

- Par type d'appareil, les smartphones et tablettes ont représenté 43,74 % de part en 2025, tandis que les téléviseurs connectés devraient se développer à un CAGR de 8,31 % jusqu'en 2031.

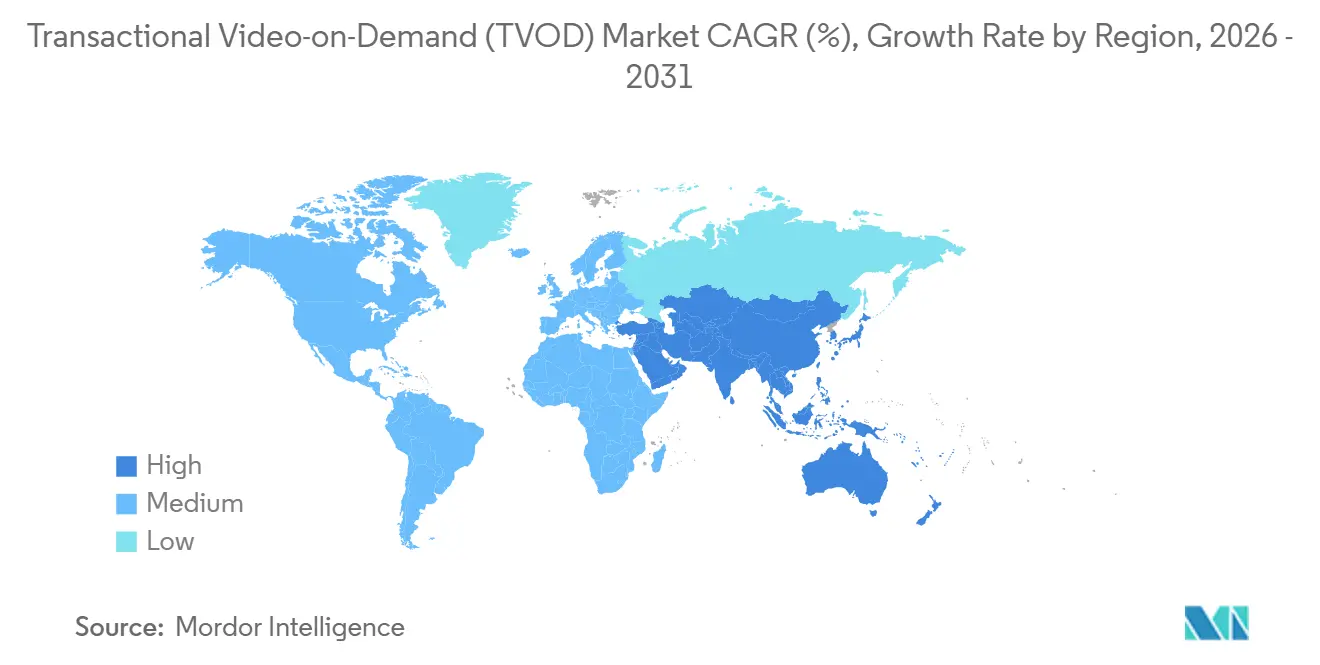

- Par géographie, l'Amérique du Nord a représenté 41,87 % de la part du marché TVOD en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 7,67 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial transactionnel de la vidéo à la demande (TVOD)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volonté croissante des consommateurs de payer pour accéder aux nouvelles sorties | +1.5% | Mondial, plus fort en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Expansion des fenêtres premium dans les studios et les territoires | +1.3% | Amérique du Nord et Europe, avec des répercussions sur l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Croissance des écosystèmes OTT hybrides regroupant les flux de location et d'achat | +1.1% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Pénétration des téléviseurs connectés et des appareils connectés | +0.9% | Mondial, porté par l'Asie-Pacifique et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Adoption des portefeuilles mobiles et du paiement en un clic dans les marchés émergents | +0.6% | Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Optimisation des CDN et des codecs réduisant les frictions de livraison | +0.4% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volonté croissante des consommateurs de payer pour accéder aux nouvelles sorties

La volonté des consommateurs de payer est la plus forte lorsqu'un titre conserve encore l'engouement suscité par sa sortie en salle et que la sortie semble actuelle plutôt qu'archivée. Les locations premium fonctionnent parce que les spectateurs traitent souvent le lancement d'un grand film comme un événement ponctuel plutôt que comme un choix de catalogue ordinaire. Cela soutient un segment de tarification sur le marché transactionnel de la vidéo à la demande qui se situe bien au-dessus des locations de bibliothèque standard pendant les périodes de demande concentrée autour de la première fenêtre numérique. Le modèle est particulièrement efficace pour les foyers qui souhaitent un accès immédiat mais ne veulent pas attendre une sortie ultérieure en abonnement. Il favorise également les plateformes qui rendent le paiement rapide et réduisent le nombre d'étapes entre la découverte et le paiement. En conséquence, le marché transactionnel de la vidéo à la demande continue de détenir une position de monétisation que les offres groupées d'abonnement n'absorbent pas entièrement.

Expansion des fenêtres premium dans les studios et les territoires

Les fenêtres premium sont passées d'une réponse temporaire aux sorties à une stratégie délibérée des studios en 2025 et 2026. Plusieurs grands studios ont maintenu des délais significatifs entre la sortie en salle et la disponibilité en TVOD, et de nombreux films phares sont restés indisponibles sur les canaux de transaction à domicile pendant au moins 45 jours. Disney a également maintenu des fenêtres de sortie théâtrale-vers-numérique plus longues pour les grandes sorties, certains titres dépassant largement 2 mois et l'un d'eux atteignant 102 jours avant la disponibilité en TVOD. Paramount s'est publiquement engagé à respecter une fenêtre théâtrale minimale de 45 jours, signalant que des délais premium plus longs bénéficiaient d'un soutien au-delà d'un seul studio. Cela profite au marché transactionnel de la vidéo à la demande car la sortie à domicile différée concentre souvent la demande dans une période d'ouverture numérique plus intense. Au lieu de diluer l'intérêt, une attente plus longue peut augmenter la valeur du premier moment d'accès payant.

Croissance des écosystèmes OTT hybrides regroupant les flux de location et d'achat

Les écosystèmes OTT hybrides transforment la TVOD d'une vitrine autonome en une fonction intégrée au sein d'un parcours de streaming plus large. En avril 2026, Apple TV est devenu disponible en tant qu'extension directe dans Prime Video aux États-Unis, créant une surface de découverte unifiée qui regroupe locations, achats et options d'abonnement dans une interface unique.[1]Apple Inc., "Apple TV désormais disponible sur Prime Video aux États-Unis," Apple TV Press, apple.com En mai 2026, Amazon a fusionné Prime Video et Amazon MX Player en Inde, créant une plateforme unique combinant SVOD, AVOD, TVOD et abonnements complémentaires. Cela est important car la croissance des abonnements n'évince pas toujours les transactions lorsque l'inventaire premium est mis en avant au bon moment dans la même application. Le marché transactionnel de la vidéo à la demande bénéficie lorsque les plateformes utilisent leur base d'abonnés comme entonnoir pour les sorties événementielles, les films en accès anticipé et les programmes en direct payants. Cette structure offre également aux opérateurs davantage de moyens de monétiser le même spectateur sans imposer un changement complet de plateforme.

Pénétration des téléviseurs connectés et des appareils connectés

Le salon reste l'un des environnements les plus propices au visionnage transactionnel premium, car le contenu est souvent regardé comme un événement planifié plutôt que comme un visionnage de fond décontracté. Les grands écrans favorisent une plus grande volonté de payer car ils constituent un substitut plus fort au cinéma à domicile pour les nouveaux films et les événements en direct. La possession d'appareils connectés réduit également les frictions en permettant la découverte, le paiement et la lecture dans le même environnement. Les progrès en matière de codecs constituent un avantage supplémentaire, car la prise en charge matérielle du décodage AV1 dans les appareils de télévision connectée améliore l'efficacité de la diffusion 4K HDR à des débits binaires inférieurs aux normes plus anciennes. Des exigences de diffusion réduites améliorent l'économie de la fourniture de vidéo de qualité premium à grande échelle sur le marché TVOD. L'accord de Fox en juin 2026 pour acquérir Roku a également montré à quel point le contrôle des appareils connectés est devenu précieux pour la monétisation du contenu et la visibilité des vitrines numériques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les offres groupées d'abonnement et les alternatives financées par la publicité érodent la demande transactionnelle | -0.8% | Mondial, plus fort en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| La sensibilité aux prix des spectateurs réguliers limite la fréquence d'achat | -0.5% | Mondial, plus aigu en Amérique du Sud et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Le chevauchement de contenu entre les principales plateformes comprime la différenciation | -0.3% | Amérique du Nord et Europe occidentale | Moyen terme (2-4 ans) |

| La fragmentation des droits et la complexité des fenêtres augmentent les coûts opérationnels | -0.2% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les offres groupées d'abonnement et les alternatives financées par la publicité rodent la demande transactionnelle

Les offres groupées d'abonnement et les services financés par la publicité continuent de peser sur les transactions basées sur le catalogue en réduisant le besoin d'achats ponctuels de titres plus anciens. Les niveaux financés par la publicité ont représenté la majorité des ajouts bruts d'abonnés sur les plateformes SVOD premium au début de 2025, indiquant que les points d'entrée à faible coût attiraient une grande part des nouveaux utilisateurs.[2]Video Advertising Bureau, "Rapport sur le streaming 2026," Video Advertising Bureau, thevab.com Les choix de streaming gratuits et à faible coût sont particulièrement perturbateurs lorsque le titre est largement disponible et n'est plus lié à une fenêtre de sortie premium. Cela affaiblit le comportement de location répétée pour les films et séries de bibliothèque, en particulier sur les marchés matures où les foyers disposent déjà de plusieurs services de streaming. Le marché transactionnel de la vidéo à la demande est le plus exposé lorsqu'il tente de concurrencer sur l'accès à un large catalogue plutôt que sur l'urgence, l'exclusivité ou le visionnage en direct. C'est pourquoi les plateformes misent davantage sur les nouveaux films et le paiement à la séance pour les événements, où les substituts financés par la publicité sont moins directs.

La sensibilité aux prix des spectateurs réguliers limite la fréquence d'achat

La sensibilité aux prix reste une contrainte significative sur la vente électronique, car de nombreux spectateurs s'attendent à ce qu'un titre apparaisse ultérieurement dans une bibliothèque d'abonnement. Un achat numérique au prix de 15 à 20 USD semble moins convaincant lorsque le consommateur pense que le même contenu pourrait devenir disponible sans frais supplémentaires après une période d'attente. Cette préoccupation est devenue plus visible après que Sony a notifié aux utilisateurs britanniques et européens du PlayStation Store que 551 titres StudioCanal achetés seraient supprimés de leurs bibliothèques le 1er septembre 2026, sans remboursement. Cet épisode a affaibli la confiance dans l'idée de propriété numérique et a rendu la distinction entre achat et accès sous licence moins significative. Sur le marché transactionnel de la vidéo à la demande, ce problème de confiance est important car les décisions d'achat dépendent à la fois de la désirabilité du titre et de la certitude que l'actif restera disponible. Tant que ces préoccupations resteront non résolues, la location conservera un avantage structurel sur les modèles basés sur la propriété pour de nombreux spectateurs réguliers.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de contenu : les films ancrent les revenus TVOD, le contenu épisodique s'accélère

Les films et longs métrages ont représenté 58,32 % de la taille du marché transactionnel de la vidéo à la demande en 2025. Cette avance découle du schéma de sortie théâtrale-vers-transactionnel, qui fait toujours des nouveaux films le principal moteur de la demande numérique payante. Les blockbusters de franchise, les titres de la saison des récompenses et les sorties familiales créent une rareté qui soutient la tarification par transaction avant le début de la disponibilité en abonnement. Les documentaires sont restés une catégorie plus petite mais distincte, les spectateurs étant prêts à payer pour des titres d'investigation et de nature premium avant un accès de streaming plus large. Le segment des autres types de contenu comprenait des événements sportifs, des spectacles musicaux et des formats interactifs précoces, offrant au secteur de la vidéo à la demande transactionnelle une voie au-delà d'un catalogue exclusivement cinématographique.

Les émissions de télévision et le contenu épisodique devraient se développer à un CAGR de 6,72 % jusqu'en 2031, ce qui en fait le segment de contenu à la croissance la plus rapide. La croissance est soutenue par l'accès premium aux lancements de saisons très demandées, aux titres de K-drama et aux séries d'anime, dont les droits sont souvent fragmentés par région. La plateforme Z5 de Zee Entertainment a doublé ses utilisateurs actifs hebdomadaires à 27 millions en 2 semaines de la Coupe du Monde de la FIFA 2026, avec des forfaits transactionnels à partir de 799 INR (9,56 USD) pour 3 mois. La plateforme combinée Prime Video et MX Player d'Amazon en Inde utilise également la TVOD comme couche d'accès anticipé pour les titres très demandés avant qu'ils ne passent en circulation par abonnement. Cela maintient la pertinence du marché transactionnel de la vidéo à la demande même si le visionnage épisodique devient davantage lié à la conception de plateformes hybrides.

Par modèle de revenus : la location domine, le paiement à la séance émerge comme moteur de croissance

La location a représenté 55,21 % de la taille du marché transactionnel de la vidéo à la demande en 2025. Le segment est resté en tête car il offre une proposition simple : un accès limité dans le temps à un prix inférieur sans engagement à long terme. La demande de location suit également de près la vigueur du calendrier des sorties en salle, car les grandes sorties de films tendent à déclencher un bref pic d'activité transactionnelle à domicile. L'achat et l'EST ont généré des revenus plus élevés par transaction, mais ils ont subi des pressions liées à l'incertitude de la propriété numérique et à l'attente que de nombreux titres apparaîtront ultérieurement sur des plateformes d'abonnement. Cette pression est devenue plus visible après la notification de Sony indiquant que les titres StudioCanal achetés seraient supprimés des bibliothèques du PlayStation Store à l'avenir.

Le paiement à la séance devrait progresser à un CAGR de 7,48 % jusqu'en 2031, ce qui en fait le modèle de revenus à la croissance la plus rapide sur le marché transactionnel de la vidéo à la demande. Les droits sportifs en direct en sont une raison majeure, car de plus en plus d'événements quittent les offres groupées câble et satellite pour une diffusion numérique par événement. L'acquisition par Fandango Media en août 2025 de la marque PPV.com, ainsi que l'expansion de Fandango at Home vers le PPV en direct et le TVOD câble, ont montré que les plateformes voient une ouverture claire dans les transactions basées sur les événements. Cette stratégie correspond au secteur de la vidéo à la demande transactionnelle car la programmation événementielle peut imposer une urgence et une discipline tarifaire d'une manière que les titres de catalogue ordinaires ne peuvent pas. Le segment des autres modèles de revenus, incluant les micro-transactions et les modèles basés sur des jetons, est resté modeste mais a continué à susciter des expérimentations autour de la tarification et de l'accès en avant-première.

Par type d'appareil : la base mobile arrive à maturité, les téléviseurs connectés stimulent la valeur des transactions premium

Les smartphones et tablettes ont représenté 43,74 % des revenus du marché TVOD mondial en 2025. Leur avance reflétait l'ampleur du comportement de streaming axé sur le mobile en Asie-Pacifique et en Amérique du Sud, où les appareils portables restent le premier écran pour de nombreux consommateurs numériques. L'interface de paiement unifié d'Inde (UPI) a traité 228,3 milliards de transactions d'une valeur de 3,4 billions USD en 2025, démontrant que les infrastructures de paiement avaient atteint l'échelle nécessaire pour soutenir les achats numériques à faible friction. Les services OTT ont représenté 17 % des 32 milliards USD de valeur brute de marchandises de biens numériques en Inde au cours de l'exercice 2025-26, tandis que l'acceptation des paiements à faible friction a continué de réduire les obstacles aux dépenses de divertissement mobile. Des habitudes de paiement similaires basées sur les portefeuilles en Asie du Sud-Est soutiennent également les transactions mobiles en réduisant la dépendance aux paiements traditionnels par carte.

Les téléviseurs connectés devraient croître à un CAGR de 8,31 % jusqu'en 2031 et rester le segment d'appareils à la valeur la plus élevée par session de visionnage. Le visionnage sur grand écran favorise une plus grande volonté de payer car les films premium et les événements en direct se rapprochent davantage d'une expérience de cinéma ou de salle à domicile. Les systèmes d'exploitation de télévision connectée captent également davantage des occasions de visionnage premium qui se trouvaient autrefois sur les ordinateurs portables et de bureau. La prise en charge matérielle de l'AV1 sur les appareils connectés a amélioré l'économie de la diffusion 4K HDR pour les flux premium, ce qui aide les plateformes à gérer simultanément la qualité et les coûts. Cette combinaison offre au marché transactionnel de la vidéo à la demande une base d'appareils premium durable, même si le mobile reste le canal à plus grand volume.

Analyse géographique

L'Amérique du Nord a représenté 41,87 % de la part du marché transactionnel de la vidéo à la demande en 2025. Les États-Unis sont restés la principale référence en matière de tarification et de volume, Amazon Prime Video, Apple TV et Google TV façonnant les comportements communs de location et d'achat dans la catégorie. Le Canada a suivi un schéma similaire car les délais de sortie, l'accès aux vitrines numériques et les habitudes des consommateurs s'alignent étroitement sur ceux du marché américain. Le Mexique a continué d'élargir son audience payante grâce à des modèles de paiement hybrides, tels que les bons de caisse OXXO et les virements SPEI, qui ont contribué à soutenir les transactions au-delà de la base traditionnelle de cartes de crédit. En Amérique du Sud, le nombre de plateformes VOD au Brésil est passé de 60 en 2024 à 106 en 2025, avec plus de 138 000 titres disponibles dans l'écosystème, indiquant que l'infrastructure des plateformes a continué de se développer même si la sensibilité aux prix est restée un problème.[3]ANCINE, "ANCINE Divulga Panorama do Mercado de Vídeo por Demanda no Brasil 2025," Gouvernement du Brésil, gov.br

L'Europe est restée un paysage transactionnel fragmenté, l'Allemagne et le Royaume-Uni se distinguant parmi les plus grandes vitrines d'Europe occidentale. L'Allemagne a historiquement montré un passage plus fort de la propriété physique à l'achat numérique que de nombreux autres marchés européens. La France a subi une pression plus forte de la part des services de streaming financés par la publicité et gratuits, réduisant la marge pour les transactions répétées de catalogue. Rakuten TV a répondu en élargissant la distribution menée par les opérateurs, notamment un partenariat en mars 2026 avec Vodafone TV Espagne qui a ajouté environ 6 000 titres de location à l'environnement opérateur. CHILI en Italie a avancé avec un relancement axé sur les services TVOD, AVOD et interentreprises, tandis que l'Arabie saoudite et les Émirats arabes unis sont restés les marchés les plus avancés commercialement dans la région plus large du Moyen-Orient et de l'Afrique.

L'Asie-Pacifique devrait se développer à un CAGR de 7,67 % jusqu'en 2031, ce qui en fait la région à la croissance la plus rapide sur le marché transactionnel de la vidéo à la demande. Le Japon, l'Inde et la Corée du Sud soutiennent cette expansion grâce à du contenu local premium, des relations de groupement avec les opérateurs de télécommunications et une forte demande d'accès anticipé au visionnage autour des franchises populaires et des exportations culturelles. L'infrastructure de paiement de l'Inde est particulièrement importante car l'UPI a rendu les transactions en un clic courantes pour un très large public numérique en 2025.[4]Société nationale des paiements de l'Inde, "Données annuelles sur les transactions UPI 2025," Rapports officiels NPCI, npci.org.in L'intégration par Amazon de MX Player dans Prime Video en Inde a également fait du pays un banc d'essai multi-modèles pour SVOD, AVOD, TVOD et abonnements complémentaires au sein d'un seul service.

Paysage concurrentiel

Le niveau supérieur du marché transactionnel de la vidéo à la demande est modérément concentré car quelques plateformes adossées à des écosystèmes contrôlent la découverte, la facturation et l'accès aux appareils. Amazon détenait environ 46 % du marché TVOD américain au premier trimestre 2025, tandis qu'Apple TV se classait deuxième avec 15 %. Alphabet bénéficie également de ses positions de vitrine et de système d'exploitation, ce qui l'aide à fidéliser le trafic de transactions répétées sans s'appuyer uniquement sur du contenu exclusif. Cette structure récompense les plateformes capables d'intégrer des options de location et d'achat dans les appareils et les interfaces d'abonnement que les consommateurs utilisent déjà quotidiennement. Les opérateurs plus petits se font donc concurrence moins sur l'échelle absolue et davantage sur les licences territoriales, les relations avec les opérateurs et le soutien en marque blanche.

Rakuten a répondu à ce défi en poussant l'infrastructure d'entreprise et la distribution par les opérateurs plutôt qu'en essayant de surpasser les plus grands acteurs technologiques sur l'étendue du contenu seul. Son accord de mars 2026 avec Vodafone TV Espagne a étendu ce modèle en intégrant le catalogue de location de Rakuten directement dans l'environnement opérateur. Fandango Media a suivi une voie différente lorsqu'elle a acquis la marque PPV.com en août 2025 et étendu Fandango at Home vers le PPV en direct et le TVOD câble. Cette démarche a donné à Fandango un rôle plus clair dans les transactions d'événements en direct, où l'étendue du catalogue importe moins que l'accès aux événements et les capacités d'agrégation. Sur le marché transactionnel de la vidéo à la demande, ce type de spécialisation reste l'un des rares moyens pratiques de défendre les marges face à la portée intégrée des plateformes plus importantes.

Le contrôle de la couche de distribution devient plus important que la simple étendue du catalogue. L'accord de Fox en juin 2026 pour acquérir Roku pour 22 milliards USD a montré la valeur de posséder le système d'exploitation et l'écran d'accueil qui influencent les choix de visionnage dans plus de 100 millions de foyers connectés. L'activité de brevets de Comcast autour des moteurs de recommandation liés aux flux de paiement TVOD pointe également vers un modèle concurrentiel où la commercialisation et la logique de conversion comptent autant que l'accès au contenu. La gestion des droits reste un défi permanent car tout écart entre les attentes des consommateurs et les limites légales de la propriété numérique peut réduire la confiance sur le marché TVOD.

Leaders du secteur de la vidéo à la demande transactionnelle (TVOD)

Amazon.com, Inc.

Apple Inc.

Google LLC

Fandango Media, LLC

Comcast Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : La plateforme Z5 de Zee Entertainment a vu ses utilisateurs actifs hebdomadaires doubler à 27 millions en 2 semaines de la Coupe du Monde de la FIFA 2026, avec des forfaits de paiement à la séance transactionnel à partir de 799 INR (9,56 USD) pour 3 mois. Ce développement a confirmé la capacité de montée en charge de la TVOD pour les événements sportifs en direct premium sur les marchés émergents sensibles aux prix, où la tarification par événement a surpassé les modèles d'abonnement forfaitaire pour les contenus à fenêtres de visionnage concentrées.

- Juin 2026 : Fox Corporation a annoncé un accord pour acquérir Roku, Inc. pour 22 milliards USD (160 USD par action en combinaison de liquidités et d'actions ordinaires de classe A de Fox), offrant à Fox un accès direct aux plus de 100 millions de foyers connectés de Roku et à l'empreinte du système d'exploitation de téléviseur connecté de Roku sur les marchés mondiaux des appareils. L'accord, en attente d'approbation réglementaire et dont la clôture est prévue au premier semestre 2027, a positionné Fox pour monétiser la TVOD et la publicité au niveau de la couche de distribution des appareils connectés, aux côtés de son service Tubi FAST.

- Juin 2026 : Sony Group Corporation a notifié aux utilisateurs britanniques et européens du PlayStation Store que 551 titres StudioCanal achetés seront supprimés de leurs bibliothèques vidéo le 1er septembre 2026, sans compensation financière ni remboursement. Cet épisode a cristallisé la fragilité des conventions de propriété numérique EST et devrait réduire la fréquence d'achat parmi les consommateurs informés de la base d'utilisateurs européenne de la plateforme.

- Mai 2026 : Amazon a fusionné Amazon MX Player dans Prime Video en Inde, créant ce qu'Amazon a décrit comme le plus grand service de streaming du pays, intégrant SVOD, AVOD, TVOD et abonnements complémentaires sous une seule application. La plateforme unifiée a positionné l'Inde comme le marché de streaming multi-modèles le plus complexe d'Amazon et a utilisé la TVOD comme pont de monétisation pour les sorties théâtrales de Bollywood avant la disponibilité en abonnement.

Périmètre du rapport mondial sur le marché transactionnel de la vidéo à la demande (TVOD)

Le marché transactionnel de la vidéo à la demande (TVOD) comprend les plateformes et services numériques qui permettent aux consommateurs d'accéder à du contenu vidéo premium en payant pour des titres ou des événements individuels sur une base transactionnelle, plutôt que par le biais d'abonnements récurrents. Les services TVOD proposent généralement du contenu en location temporaire, en achat numérique permanent ou en accès par paiement à la séance, permettant aux utilisateurs de regarder des films, des émissions de télévision, des documentaires, des événements en direct et d'autres contenus vidéo sur une variété d'appareils connectés à Internet. Les revenus du marché sont générés par des paiements ponctuels des consommateurs pour l'accès et la propriété du contenu, avec des services fournis par le biais de technologies de streaming ou de téléchargement numérique.

Le rapport sur le marché transactionnel de la vidéo à la demande (TVOD) est segmenté par type de contenu (films et longs métrages, émissions de télévision, documentaires et autres types de contenu), modèle de revenus (location/DTR, achat/EST, paiement à la séance et autres modèles de revenus), type d'appareil (smartphones et tablettes, téléviseurs connectés, ordinateurs portables et de bureau et autres appareils) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Films et longs métrages |

| Émissions de télévision et contenu épisodique |

| Documentaires |

| Autres types de contenu |

| Location / DTR (téléchargement à la location) |

| Achat / EST (vente électronique) |

| Paiement à la séance |

| Autres modèles de revenus |

| Smartphones et tablettes |

| Téléviseurs connectés |

| Ordinateurs portables et de bureau |

| Autres appareils |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Nigéria | |

| Reste de l'Afrique |

| Par type de contenu | Films et longs métrages | |

| Émissions de télévision et contenu épisodique | ||

| Documentaires | ||

| Autres types de contenu | ||

| Par modèle de revenus | Location / DTR (téléchargement à la location) | |

| Achat / EST (vente électronique) | ||

| Paiement à la séance | ||

| Autres modèles de revenus | ||

| Par type d'appareil | Smartphones et tablettes | |

| Téléviseurs connectés | ||

| Ordinateurs portables et de bureau | ||

| Autres appareils | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et les prévisions du marché transactionnel de la vidéo à la demande ?

Le marché transactionnel de la vidéo à la demande a été évalué à 43,18 milliards USD en 2025, s'établit à 46,21 milliards USD en 2026 et devrait atteindre 62,30 milliards USD d'ici 2031 à un CAGR de 6,16 %.

Quel type de contenu génère le plus de revenus dans la vidéo à la demande transactionnelle ?

Les films et longs métrages ont dominé la génération de revenus avec une part de 58,32 % en 2025, soutenus par les sorties d'origine théâtrale et les fenêtres d'accès premium.

Qu'est-ce qui stimule la croissance du paiement à la séance sur les plateformes vidéo numériques ?

Le paiement à la séance devrait croître à un CAGR de 7,48 % jusqu'en 2031, car les droits sportifs en direct et les droits d'événements continuent de migrer des offres groupées câble vers la distribution numérique par événement.

Pourquoi les téléviseurs connectés deviennent-ils plus importants pour les locations et achats numériques premium ?

Les téléviseurs connectés devraient croître à un CAGR de 8,31 % jusqu'en 2031 et soutiennent une valeur de transaction plus élevée car le visionnage sur grand écran correspond mieux aux films premium et aux événements en direct.

Quelle région connaît la croissance la plus rapide pour la vidéo à la demande transactionnelle ?

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR projeté de 7,67 % jusqu'en 2031, soutenu par du contenu local premium, des partenariats avec les opérateurs de télécommunications et une forte adoption des paiements numériques.

Quel est le principal défi pour les achats numériques de titres par rapport aux locations ?

La fréquence d'achat est limitée par la sensibilité aux prix et les préoccupations de confiance autour de la propriété numérique, notamment après la notification de Sony en 2026 concernant la suppression future de titres achetés des bibliothèques des utilisateurs.

Dernière mise à jour de la page le: