Taille et part du marché des équipements de fabrication de pneus

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

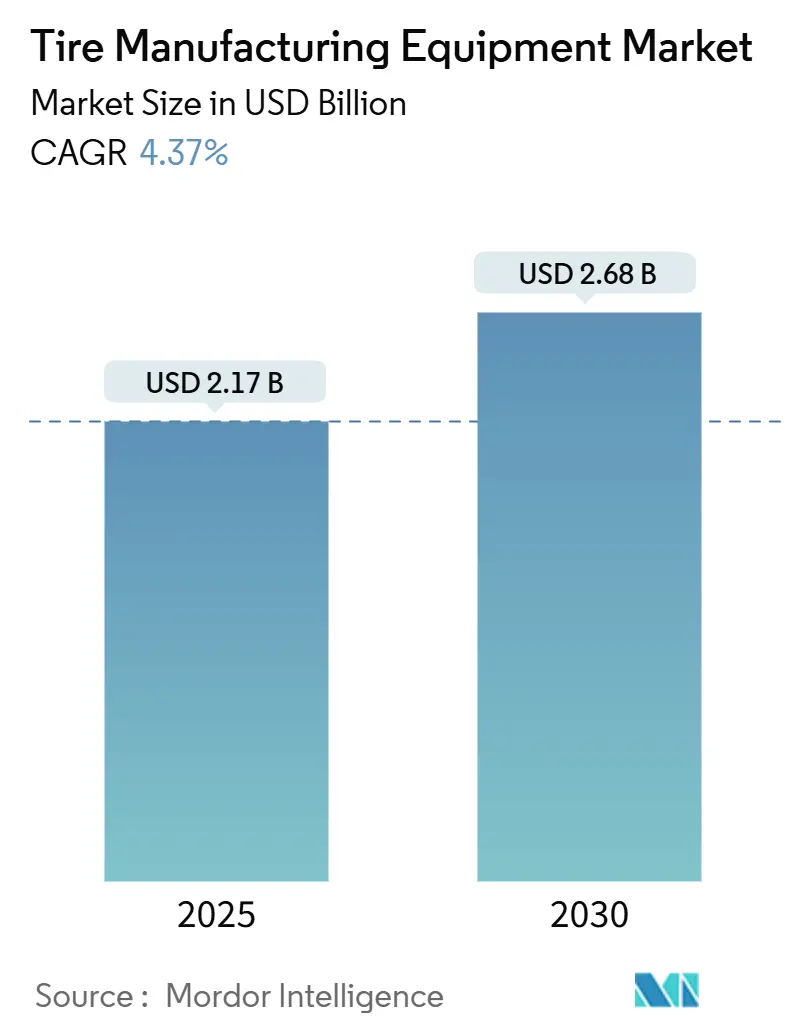

| Taille du Marché (2025) | 2.17 Milliards de dollars |

| Taille du Marché (2030) | 2.68 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.37% CAGR |

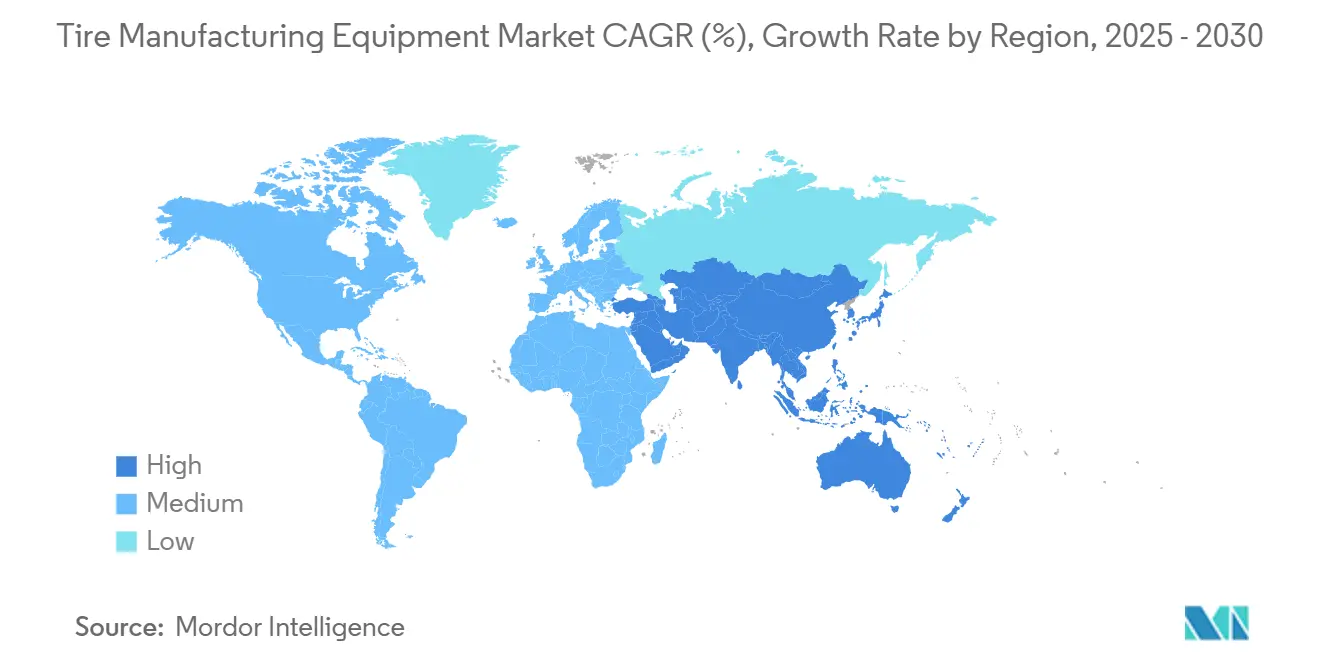

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

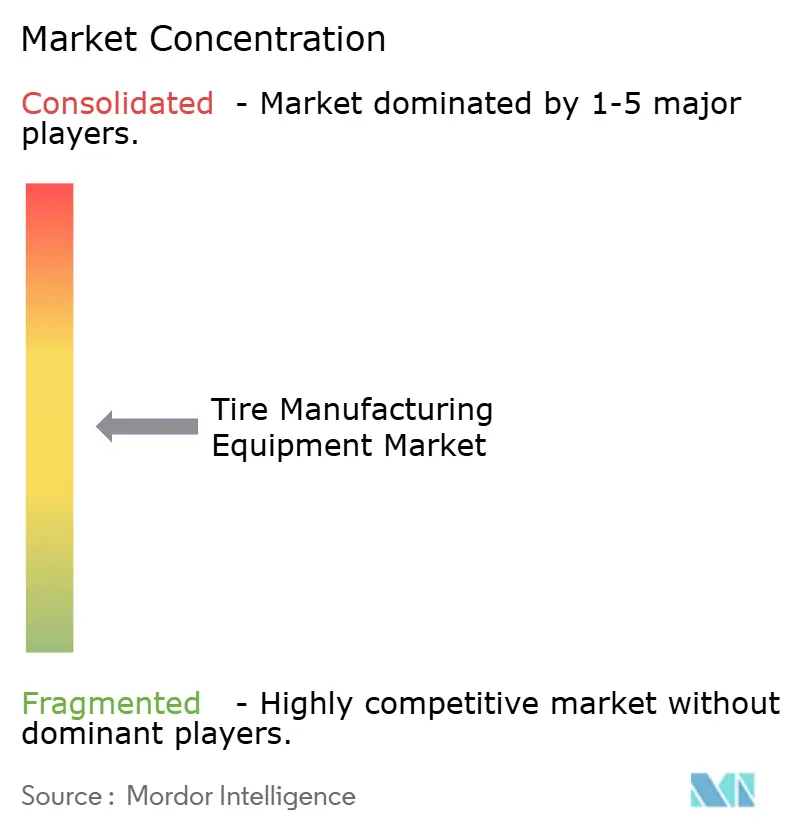

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de fabrication de pneus par Mordor Intelligence

La taille du marché des équipements de fabrication de pneus est estimée à 2,17 milliards USD en 2025, et devrait atteindre 2,68 milliards USD d'ici 2030, à un TCAC de 4,37 % au cours de la période de prévision (2025-2030). Cette trajectoire de croissance reflète un paysage mondial en maturation dans lequel les priorités d'investissement se déplacent de la simple expansion des capacités vers l'automatisation qui protège les marges tout en répondant aux nouvelles exigences environnementales et de diversification des gammes de produits. Le secteur bénéficie de la reprise régulière de la production mondiale de véhicules, d'un parc de véhicules électriques en rapide expansion nécessitant des pneus spécialisés, et d'une adoption intensive des architectures Industrie 4.0 qui améliorent la productivité et réduisent les rebuts. Les dynamiques régionales restent essentielles : l'Asie-Pacifique maintient son poids manufacturier, le Moyen-Orient et l'Afrique enregistrent les gains incrémentiels les plus rapides grâce à des projets sur sites vierges, tandis que l'Amérique du Nord et l'Europe se concentrent sur des mises à niveau technologiques renforçant la conformité et l'efficacité énergétique. Les stratégies concurrentielles s'articulent autour de plateformes d'équipements modulaires et de partenariats logiciels permettant la maintenance prédictive et des capacités flexibles de production en petites séries.

Principaux enseignements du rapport

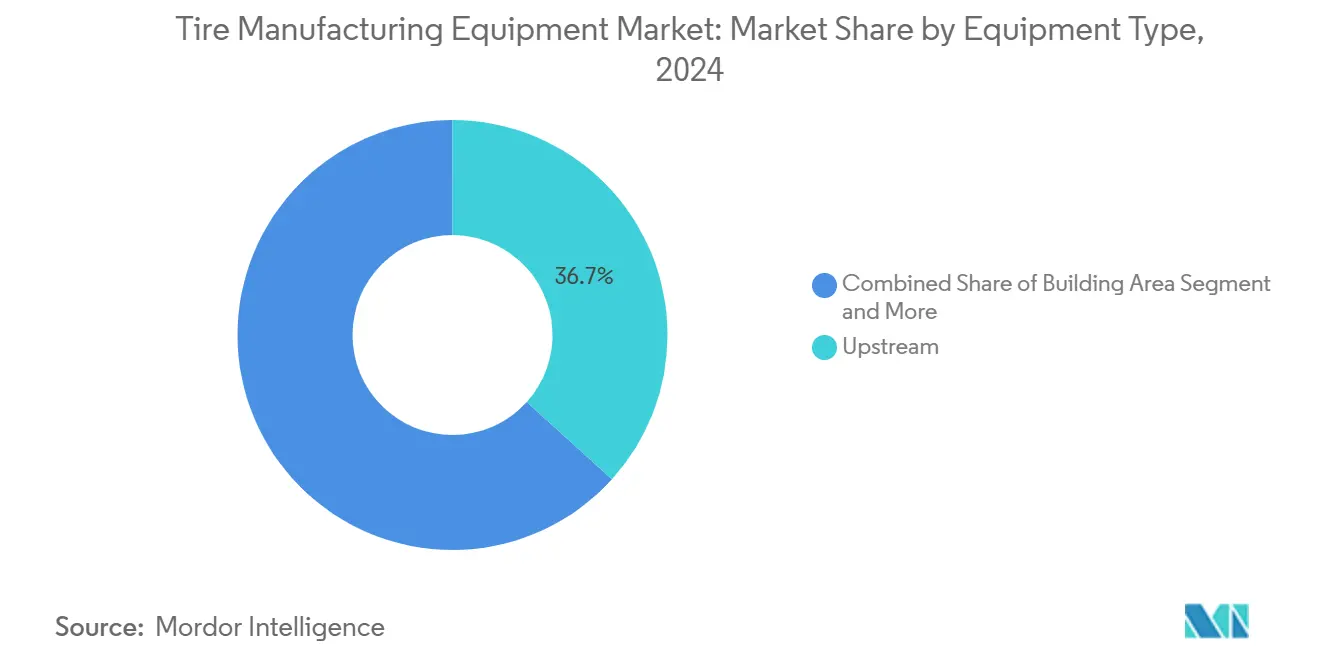

- Par type d'équipement, le traitement en amont a dominé avec 36,71 % de la part du marché des équipements de fabrication de pneus en 2024, tandis que les systèmes de vulcanisation et d'inspection devraient se développer à un TCAC de 4,45 % jusqu'en 2030.

- Par conception de pneu, les machines pour pneus radiaux détenaient 78,15 % de la taille du marché des équipements de fabrication de pneus en 2024, et cette même catégorie devrait également enregistrer le TCAC le plus élevé de 4,48 % jusqu'en 2030.

- Par type de véhicule, les applications pour voitures particulières ont capturé 41,27 % de la part des revenus en 2024 ; les véhicules tout-terrain progressent à un TCAC de 4,53 % jusqu'en 2030.

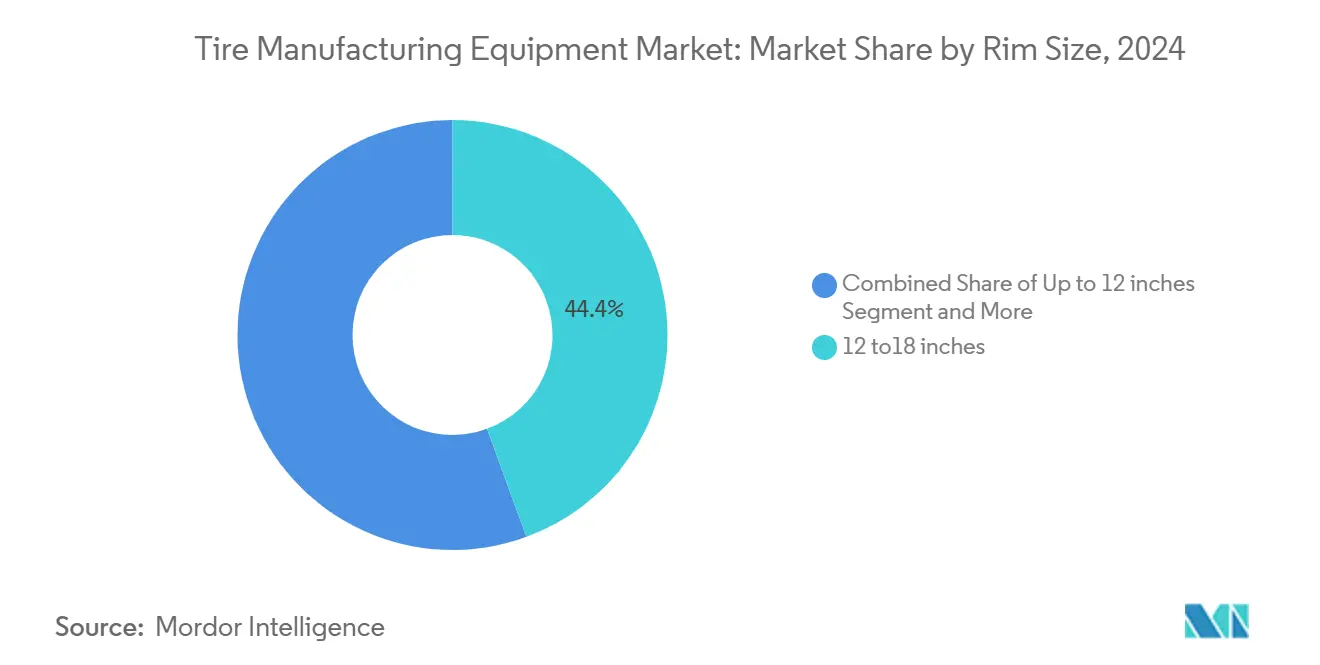

- Par taille de jante, les lignes de 12 à 18 pouces représentaient 44,37 % de la taille du marché des équipements de fabrication de pneus en 2024, tandis que les systèmes traitant des pneus de plus de 18 pouces sont prévus pour un TCAC de 4,57 % au cours de la fenêtre de prévision.

- Par utilisateur final, la demande des équipementiers représentait 63,27 % de la part du marché des équipements de fabrication de pneus en 2024, mais les équipements de service du marché secondaire devraient croître à un TCAC de 4,61 % jusqu'en 2030.

- Par géographie, l'Asie-Pacifique a fourni 45,13 % des revenus mondiaux en 2024 ; la région Moyen-Orient et Afrique est en voie d'atteindre un TCAC de 4,66 % jusqu'en 2030.

Tendances et perspectives du marché mondial des équipements de fabrication de pneus

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption de l'automatisation et de l'Industrie 4.0 | +1.2% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Essor des références de pneus en petites séries et personnalisées | +0.9% | Mondial, marchés premium en premier | Moyen terme (2-4 ans) |

| Hausse des volumes mondiaux de production de véhicules | +0.8% | Mondial, avec l'Asie-Pacifique en tête | Moyen terme (2-4 ans) |

| Législation environnementale poussant vers des procédés de fabrication de pneus sans solvants | +0.7% | Amérique du Nord et UE principalement | Long terme (≥ 4 ans) |

| Demande croissante de pneus radiaux | +0.6% | Mondial, plus forte dans les marchés émergents | Long terme (≥ 4 ans) |

| Stratégies de localisation des start-ups de véhicules électriques créant des usines de pneus sur sites vierges | +0.5% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des volumes mondiaux de production de véhicules

La production de véhicules légers se redresse régulièrement, l'Association américaine des fabricants de pneus prévoyant 340,4 millions d'expéditions de pneus domestiques en 2025, contre 337,3 millions en 2024[1]"Prévisions d'expéditions de pneus aux États-Unis pour 2025," Association américaine des fabricants de pneus, ustires.org. Le rebond est orienté vers la demande de remplacement, ce qui entraîne la stagnation des volumes d'équipement d'origine et pousse les fabricants à adopter des lignes de construction flexibles capables de productions en faible volume et grande variété. L'investissement favorise les machines de construction de pneus adaptatives qui changent rapidement de taille de jante plutôt que des actifs à usage unique. La mise à niveau de Bridgestone dans son installation de Kitakyushu pour pneus hors route illustre le pivot vers une capacité spécialisée capable de cibler des niches rentables[2]"Bridgestone améliore son usine de Kitakyushu," Bridgestone Corporation, bridgestone.com. Les fournisseurs d'équipements offrant des fonctionnalités de changement rapide et une gestion numérique des recettes prennent l'avantage, notamment en Asie, où les équipementiers cherchent à décrocher des contrats d'exportation et de remplacement sur le marché intérieur.

Législation environnementale poussant vers des procédés de fabrication de pneus sans solvants

Les amendements de l'Agence de protection de l'environnement aux règles sur les polluants atmosphériques dangereux début 2025 alourdissent les contraintes de conformité pour les usines utilisant encore des ciments à base de solvants. Les directives de l'Union européenne ajoutent une pression parallèle avec des limites strictes sur les composés organiques volatils. Les presses de vulcanisation et les extrudeuses de nappes intérieures sont reconçues pour accueillir des matériaux alternatifs à base d'eau sans compromettre les temps de cycle. Les fournisseurs proposant des lignes sans solvants clés en main connaissent une adoption précoce en Allemagne et aux États-Unis, tandis que les multinationales de la région Asie-Pacifique accélèrent les projets pilotes pour répondre aux normes des marchés d'exportation.

Demande croissante de pneus radiaux dans les véhicules commerciaux

L'électrification, des règles d'émissions plus strictes et les objectifs d'économie de carburant poussent les flottes vers des carcasses radiales offrant une résistance au roulement plus faible. Cette transition impose des systèmes de calandrage de précision et de manutention des ceintures en acier, accélérant les cycles de remplacement des lignes de pneus bias obsolètes. L&T, dont le portefeuille d'équipements domine les machines de vulcanisation pour pneus hors route, a signalé de solides entrées de commandes au troisième trimestre de l'exercice 2025 dans le sillage de cette transition vers le radial[3]"Résultats financiers du T3 EX25," Larsen & Toubro Limited, larsentoubro.com. La nécessité de moderniser les usines de pneus bias vieillissantes dans les marchés émergents s'aligne sur les incitations gouvernementales en faveur d'un transport plus propre, générant une demande à long terme pour de nouveaux équipements en amont spécifiques au radial.

Stratégies de localisation des start-ups de véhicules électriques créant des usines de pneus sur sites vierges dans les marchés émergents

Plusieurs nouveaux entrants dans le secteur des véhicules électriques s'engagent à construire des usines de pneus nationales plutôt que de recourir aux importations pour sécuriser leurs chaînes d'approvisionnement, souvent encouragés par des protections tarifaires et des mandats de création d'emplois. La coentreprise de Pirelli d'une valeur de 550 millions USD avec le Fonds d'investissement public d'Arabie Saoudite, prévue pour une capacité de 3,5 millions de pneus tourisme, illustre l'élan des projets sur sites vierges au Moyen-Orient. Les start-ups préfèrent des lignes hautement automatisées et de taille adaptée correspondant à leurs volumes limités mais croissants, offrant aux fournisseurs d'équipements de taille intermédiaire de nouvelles opportunités à saisir.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement initiales élevées | -1.1% | Mondial, particulièrement aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières | -0.8% | Mondial, régions dépendantes des matières premières | Moyen terme (2-4 ans) |

| Pénuries de main-d'œuvre qualifiée | -0.4% | Amérique du Nord et UE, expansion mondiale | Long terme (≥ 4 ans) |

| Perturbations de la chaîne d'approvisionnement | -0.3% | Mondial, particulièrement aigu dans les chaînes d'approvisionnement d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement initiales élevées pour les équipements avancés

Les salles de mélange de pointe, les cellules de construction automatisées et les machines à rayons X en fin de ligne nécessitent des investissements de plusieurs millions de dollars qui pèsent sur les bilans, notamment lorsque les coûts d'emprunt sont élevés. Apollo Tyres prévoit un investissement de 1 500 crores de roupies pour l'exercice 2026. Sur ce montant, 700 crores de roupies seront consacrés à la maintenance, garantissant l'efficacité opérationnelle, une stratégie adoptée par de nombreux fabricants de niveau intermédiaire. Pour les acteurs plus petits d'Asie et d'Afrique, l'obstacle est encore plus élevé, ce qui incite les fournisseurs à proposer des modèles de crédit-bail, des contrats de service basés sur les résultats ou des voies de mise à niveau modulaires qui fractionnent les investissements en étapes assimilables.

Volatilité des prix des matières premières affectant les calculs de retour sur investissement des équipements

Les prix du caoutchouc naturel ont augmenté de plus d'un dixième d'un trimestre à l'autre au quatrième trimestre 2024, et l'indice des matières premières pour pneus tout acier a grimpé de façon exponentielle d'une année sur l'autre, perturbant les prévisions de bénéfices qui sous-tendent les analyses de rentabilisation des équipements. Les fluctuations des matières premières allongent les cycles de décision pour les machines à prix élevé et compliquent la tarification des contrats de service. Une friction supplémentaire provient des pénuries de semi-conducteurs qui allongent les délais de livraison des automates programmables et des capteurs de vision intégrés dans les équipements modernes. Les fournisseurs couvrent désormais le risque de coût en indexant les frais de maintenance sur des paniers de matières premières ou en proposant des conditions de garantie plus courtes renouvelables annuellement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'équipement : la domination du traitement en amont favorise l'intégration

Les machines de traitement en amont représentaient 36,71 % du marché des équipements de fabrication de pneus en 2024, confirmant la priorité accordée par les fabricants à la cohérence des mélanges. Les systèmes de mélange, de fraisage et de calandrage sont désormais livrés avec des capteurs de viscosité en ligne et des logiciels de suivi des recettes connectés directement aux couches MES des usines. Les équipements de vulcanisation et d'inspection, dont la croissance est projetée à un TCAC de 4,45 %, bénéficient de mandats de qualité plus stricts et de la nécessité d'une traçabilité à 100 % en cours de processus. Cette évolution contribue à l'expansion de la taille du marché des équipements de fabrication de pneus pour le contrôle qualité en aval, en phase avec la surveillance réglementaire.

La convergence entre les postes traditionnellement distincts s'accélère : la technologie de calandre ultra-mince de Comerio Ercole consolide des étapes qui nécessitaient auparavant plusieurs passages. Parallèlement, les presses de vulcanisation adaptatives ajustent la pression de la vessie en temps réel pour éliminer les poches d'air emprisonnées. Les fournisseurs qui regroupent les actifs en amont et en aval avec des tableaux de bord uniques trouvent un écho favorable auprès des fabricants de pneus de premier rang, qui privilégient une procurement rationalisée et des lacs de données unifiés. Alors que les usines cherchent à réduire leur empreinte, les cellules intégrées remplacent les agencements linéaires, soutenant la densité d'automatisation sans refonte totale de l'infrastructure.

Par conception de pneu : la technologie radiale renforce son leadership

Les machines capables de produire des pneus radiaux contrôlaient 78,15 % de la part des revenus en 2024 et sont en voie d'atteindre un TCAC de 4,48 %, une dualité qui ancre la domination à long terme de la construction à ceintures en acier. De vastes essais en flotte confirment des gains d'efficacité énergétique allant jusqu'à 5 %, renforçant la justification financière de l'adoption continue du radial dans les bus, les camions lourds et les segments de transport spécialisé. Cet élan élargit la taille du marché des équipements de fabrication de pneus pour les solutions de découpe de ceintures de haute précision et de refroidissement localisé, essentielles à l'assurance qualité des pneus radiaux.

Les machines pour pneus bias persistent dans des niches telles que la foresterie et l'agriculture, où la réparabilité en cas de crevaison et la durabilité à basse vitesse priment sur les performances autoroutières. Les fournisseurs d'équipements qui continuent à entretenir les usines de pneus bias le font par le biais de kits de modernisation ajoutant des mises à niveau progressives des automates programmables plutôt que des remplacements complets. Les avancées parallèles dans les chimies de couplage radical-soufre pourraient bientôt modifier les profils de vulcanisation, obligeant les concepteurs d'équipements à réexaminer les géométries d'évent de moule et les algorithmes de contrôle de température.

Par type de véhicule : les véhicules tout-terrain accélèrent la croissance

Les applications pour voitures particulières représentaient 41,27 % des revenus de 2024, mais les lignes pour véhicules tout-terrain devraient dépasser le marché global des équipements de fabrication de pneus avec un TCAC de 4,53 % jusqu'en 2030. L'expansion minière et les dépenses massives en infrastructures en Inde, en Indonésie et au Brésil alimentent la demande de pneus hors route de plus de 3 mètres de diamètre, gonflant les carnets de commandes pour les presses de vulcanisation spécialisées. Ces presses grand format commandent généralement des prix premium, augmentant leur poids dans la taille globale du marché des équipements de fabrication de pneus malgré des volumes unitaires plus faibles.

Les équipements doivent désormais s'adapter à des constructions de talons diverses et à une rigidité de carcasse extraordinaire qui sollicitent les systèmes de vessie conventionnels. La domination de L&T dans les machines de vulcanisation pour pneus géants reste donc assurée, notamment parce que les barrières concurrentielles incluent une modélisation sophistiquée par éléments finis et l'approvisionnement en plateaux en acier forgé. Les fournisseurs ciblant la croissance dans ce segment investissent massivement dans des outils de mise en service virtuelle qui simulent le comportement des presses avant l'installation sur site, réduisant considérablement les temps de montée en cadence pour les sites miniers éloignés.

Par taille de jante : les grands diamètres stimulent la croissance premium

Les lignes produisant des pneus de 12 à 18 pouces détenaient une part de 44,37 % en 2024, reflétant leur alignement avec la production courante de berlines et de crossovers. Cependant, les machines pour des tailles supérieures à 18 pouces enregistrent un TCAC de 4,57 %, portées par l'appétit mondial pour les véhicules utilitaires sport et les plateformes de véhicules électriques premium qui privilégient des jantes de 20 pouces ou plus. La vague d'augmentation de taille touche également l'agriculture : les gammes CEREXBIB 2 de 2,32 mètres de Michelin poussent les diamètres de jante vers des territoires sans précédent, exigeant des tambours de construction renforcés et des presses de vulcanisation à course étendue.

Pour gérer la variabilité des grandes jantes sans temps d'arrêt, les machines de construction de nouvelle génération sont équipées de modules de retournement à entraînement par servomoteur qui ajustent automatiquement le positionnement de la carcasse. Des profilomètres laser en ligne vérifient la symétrie de la bande de roulement à chaque rotation, réduisant les taux de rebut et renforçant la croissance de la part du marché des équipements de fabrication de pneus pour les applications à grand diamètre. Les usines qui adoptent cette flexibilité font état de changements de série plus fluides entre les classes de jantes, un avantage essentiel alors que les équipementiers diversifient les options de roues au sein de plateformes de véhicules uniques.

Par utilisateur final : les services du marché secondaire gagnent en dynamisme

Les installations axées sur les équipementiers dominent encore avec 63,27 % des dépenses de 2024. Pourtant, la demande du marché secondaire et de remise à neuf augmente plus rapidement à un TCAC de 4,61 %, car les flottes conservent leurs véhicules plus longtemps et accordent une plus grande valeur aux pneus de remplacement premium. Cet effet élargit la taille du marché des équipements de fabrication de pneus pour les kits de mise à niveau, les diagnostics à distance et les modernisations d'amélioration des performances liées aux actifs existants.

Les fournisseurs proposent de plus en plus des contrats de service groupés garantissant des indicateurs de débit ou de taux de défauts plutôt que de vendre des machines directement. Les modules de maintenance prédictive signalent les signatures d'usure avant des arrêts de ligne catastrophiques, ce qui s'avère particulièrement attractif dans les usines asiatiques à forte utilisation. Les fournisseurs fidélisent des flux de revenus récurrents en vendant des améliorations de disponibilité et d'efficacité énergétique, renforçant ainsi la proximité client qui résiste à la concurrence uniquement par les prix.

Analyse géographique

L'Asie-Pacifique a contribué à hauteur de 45,13 % des revenus mondiaux en 2024, reflétant la concentration dense des usines de pneus à gamme complète en Chine et l'ascension de l'Inde en tant que plaque tournante d'exportation alliant avantage de coût et expertise approfondie de l'industrie du caoutchouc. Les commandes d'équipements dans la région continuent de s'appuyer sur l'électronique et les pièces moulées produites localement, atténuant les risques de change tout en maintenant des cycles de livraison courts. Le Japon et la Corée du Sud maintiennent leur leadership dans les entraînements de broches de haute précision et l'optique d'inspection, plusieurs fournisseurs exportant des sous-ensembles modulaires qui renforcent la taille du marché des équipements de fabrication de pneus pour les lignes premium. L'Indonésie et le Viêt Nam attirent des usines de niveau intermédiaire cherchant des économies tarifaires dans le cadre d'accords commerciaux régionaux et une demande locale robuste, consolidant davantage la gravité de production de l'Asie.

Le Moyen-Orient et l'Afrique sont les zones à la croissance la plus rapide, progressant à un TCAC de 4,66 % jusqu'en 2030. La coentreprise de Pirelli en Arabie Saoudite souligne un pivot stratégique vers la production nationale de pneus qui réduit la dépendance aux importations et ancre les écosystèmes manufacturiers. Les clusters émergents en Égypte et en Afrique du Sud s'appuient sur des viviers de main-d'œuvre qualifiée et la proximité des ports, offrant des tremplins vers une demande continentale dépassant 200 millions d'unités annuellement. Les gouvernements déploient des incitations dans les zones économiques spéciales et des obligations d'infrastructure qui allègent les goulets d'étranglement logistiques, incitant les fournisseurs d'équipements mondiaux à établir des centres de service régionaux.

L'Amérique du Nord et l'Europe restent des marchés matures mais technologiquement progressifs. La modernisation de l'usine de Napanee, en Ontario, par Goodyear pour 575 millions CAD ajoute une automatisation avancée de la vulcanisation et de la finition finale pour soutenir les pneus tout-terrain homologués pour véhicules électriques[4]. Les usines européennes font face à une législation environnementale encore plus stricte, visible dans l'adoption d'adhésifs sans solvants et de systèmes de récupération d'énergie qui réinjectent la chaleur excédentaire dans les lignes de vulcanisation. La demande se concentre donc sur la modernisation plutôt que sur les volumes de sites vierges, les équipes d'achat valorisant autant les analyses du cycle de vie et les tableaux de bord d'empreinte carbone que la disponibilité mécanique. La consolidation des petites usines en super-sites régionaux s'accélère en Allemagne et en France, canalisant les capitaux vers des établissements moins nombreux mais plus sophistiqués.

Paysage concurrentiel

La concurrence sur le marché des équipements de fabrication de pneus est modérée et axée sur la technologie. Les acteurs établis tels que L&T s'appuient sur des portefeuilles clés en main couvrant du mélange à la vulcanisation, ainsi que sur un soutien à l'installation offshore, leur permettant de répondre à des appels d'offres mondiaux de l'Asie-Pacifique à l'Amérique latine. Les poids lourds européens comme VMI Group intègrent des modules d'intelligence artificielle dans les machines de construction de pneus qui adaptent les angles d'apex de talon et optimisent le positionnement des épissures en temps réel, leur valant le Prix de l'innovation en fabrication de pneus 2025. Les fournisseurs de machines japonais mettent l'accent sur la précision des servomoteurs et la récupération d'énergie, s'associant souvent à des entreprises de capteurs pour proposer des offres holistiques d'Industrie 4.0.

Les alliances stratégiques dominent. Sumitomo Rubber Industries collabore avec Rockwell Automation pour harmoniser les couches MES et automates programmables, réduisant les temps de mise en service et assurant des flux de données interopérables à travers les continents. Certaines entreprises spécialisées intègrent des jumeaux numériques qui simulent le flux des mélanges et la cinétique de vulcanisation, permettant une optimisation à distance qui extrait une capacité supplémentaire des lignes existantes sans nouveau matériel. La différenciation par les services s'impose comme un champ de bataille clé : les fournisseurs déploient des dépôts de pièces mondiaux et un support virtuel 24h/24 et 7j/7 pour réduire les indicateurs de temps moyen de réparation, renforçant la fidélisation des clients malgré la pression tarifaire des entrants à moindre coût en Chine.

Les opportunités inexploitées résident dans les kits de mise à niveau modulaires qui modernisent les presses existantes avec des réseaux de capteurs intelligents et des tableaux de bord en nuage. Certaines start-ups développent des couches logicielles qui analysent la télémétrie des équipements et prescrivent des ajustements de paramètres permettant des économies d'énergie. À mesure que la profondeur d'intégration s'élargit, l'avantage concurrentiel se déplace de l'élégance de la conception mécanique vers l'analyse de données et les algorithmes prédictifs. Dans ce contexte, les fournisseurs de taille intermédiaire dotés de cultures d'ingénierie agiles et de couches SaaS robustes pourraient capter une part disproportionnée du marché des équipements de fabrication de pneus au cours des cinq prochaines années.

Leaders du secteur des équipements de fabrication de pneus

HF Mixing Group

Kobe Steel (Kobelco)

VMI Group

MESNAC

Larsen & Toubro Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2024 : Mesnac a confirmé un engagement de 20 millions USD pour un site de fabrication mexicain qui localisera les salles de mélange et les presses de vulcanisation pour les clients nord-américains.

- Décembre 2024 : Sumitomo Rubber Industries a choisi le système FactoryTalk Production Centre de Rockwell Automation comme épine dorsale MES mondiale, en commençant par l'usine de Shirakawa au Japon.

- Décembre 2024 : Goodyear a alloué 575 millions CAD pour moderniser son installation de Napanee, en Ontario, ajoutant 200 emplois manufacturiers et améliorant l'efficacité énergétique pour servir les segments des véhicules électriques et tout-terrain.

Portée du rapport mondial sur le marché des équipements de fabrication de pneus

| Traitement en amont | Machines de mélange / mélangeurs de caoutchouc |

| Machines de calandrage | |

| Machines d'extrusion | |

| Machines de découpe | |

| Autres (unités de refroidissement, etc.) | |

| Zone de construction | Machine d'enroulement de talon |

| Machine de construction de pneus | |

| Autres (machine d'enroulement de bandelettes, etc.) | |

| Vulcanisation et inspection | Presses de vulcanisation |

| Machines de peinture de pneus | |

| Autres (machines d'inspection, etc.) |

| Bias |

| Radial |

| Deux-roues |

| Trois-roues |

| Voitures particulières |

| Véhicules commerciaux légers |

| Véhicules commerciaux moyens et lourds |

| Véhicules tout-terrain |

| Jusqu'à 12 pouces |

| 12 à 18 pouces |

| Au-dessus de 18 pouces |

| Équipementiers |

| Marché secondaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| Espagne | |

| Italie | |

| France | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie Saoudite | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type d'équipement | Traitement en amont | Machines de mélange / mélangeurs de caoutchouc |

| Machines de calandrage | ||

| Machines d'extrusion | ||

| Machines de découpe | ||

| Autres (unités de refroidissement, etc.) | ||

| Zone de construction | Machine d'enroulement de talon | |

| Machine de construction de pneus | ||

| Autres (machine d'enroulement de bandelettes, etc.) | ||

| Vulcanisation et inspection | Presses de vulcanisation | |

| Machines de peinture de pneus | ||

| Autres (machines d'inspection, etc.) | ||

| Par conception de pneu | Bias | |

| Radial | ||

| Par type de véhicule | Deux-roues | |

| Trois-roues | ||

| Voitures particulières | ||

| Véhicules commerciaux légers | ||

| Véhicules commerciaux moyens et lourds | ||

| Véhicules tout-terrain | ||

| Par taille de jante | Jusqu'à 12 pouces | |

| 12 à 18 pouces | ||

| Au-dessus de 18 pouces | ||

| Par utilisateur final | Équipementiers | |

| Marché secondaire | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Espagne | ||

| Italie | ||

| France | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie Saoudite | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle région représente actuellement la plus grande part du marché des équipements de fabrication de pneus ?

L'Asie-Pacifique est en tête avec 45,13 % des revenus mondiaux en 2024, portée par des centres de production concentrés en Chine et en Inde.

Quel TCAC est prévu pour les équipements de fabrication de pneus utilisés dans les applications de véhicules tout-terrain ?

Les équipements pour véhicules tout-terrain croîtront à un TCAC de 4,53 % entre 2025 et 2030.

Quelle sera la taille du marché des équipements de fabrication de pneus d'ici 2030 ?

Le marché des équipements de fabrication de pneus atteindra 2,68 milliards USD en 2030.

Quel segment d'équipement connaît la croissance la plus rapide ?

Les systèmes de vulcanisation et d'inspection devraient se développer à un TCAC de 4,45 % jusqu'en 2030.

Quel est le principal frein affectant les achats d'équipements à court terme ?

Les coûts d'investissement initiaux élevés, particulièrement aigus pour les fabricants plus petits dans les marchés émergents, constituent la principale contrainte à court terme.

Dernière mise à jour de la page le: