Taille et part du marché des élastomères thermoplastiques dans les dispositifs médicaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.5 Milliards de dollars |

| Taille du Marché (2031) | 4.60 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.59% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des élastomères thermoplastiques dans les dispositifs médicaux par Mordor Intelligence

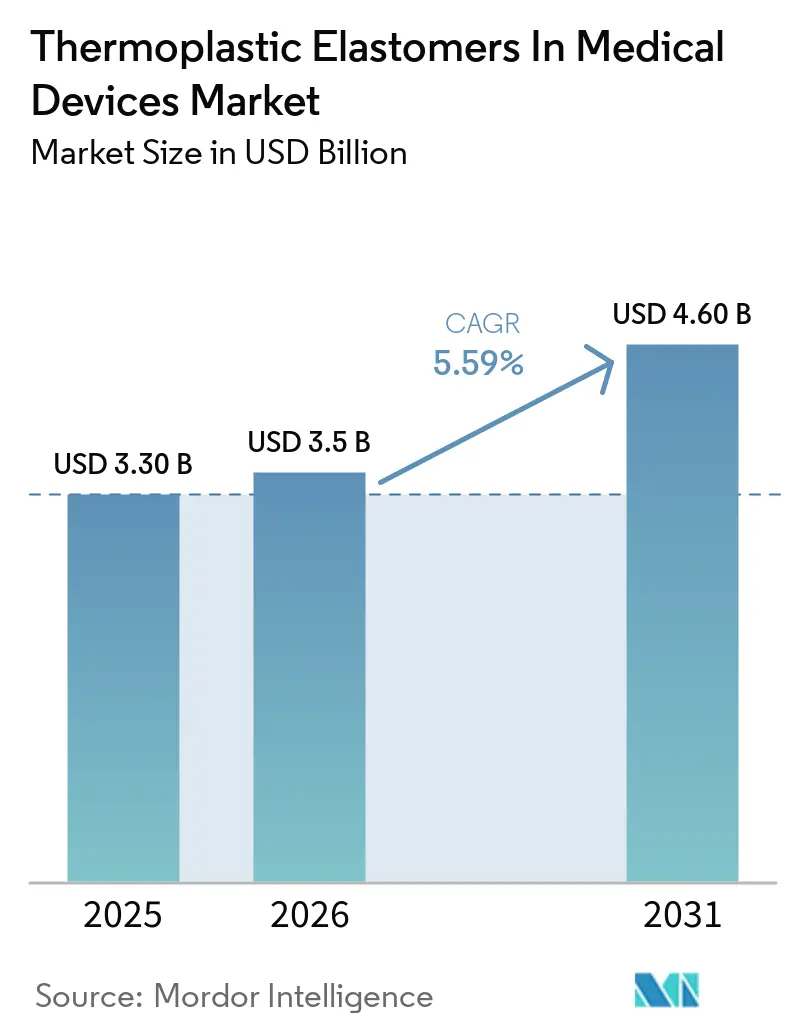

La taille du marché des élastomères thermoplastiques dans les dispositifs médicaux était évaluée à 3,30 milliards USD en 2025 et devrait croître de 3,5 milliards USD en 2026 pour atteindre 4,60 milliards USD d'ici 2031, à un CAGR de 5,59 % durant la période de prévision (2026-2031).

La demande est en hausse, car l'Europe a officiellement fixé des dates d'expiration pour le phtalate de di(2-éthylhexyle) (DEHP). Les systèmes de santé accordent la priorité aux thérapies par cathéter peu invasives qui nécessitent des tiges flexibles et résistantes aux coudes. Par ailleurs, les technologies de soins à domicile, telles que les pompes à insuline, exigent désormais des élastomères stables aux rayonnements gamma et sûrs pour la peau. Les fournisseurs disposant de portefeuilles conformes à la réglementation sur les dispositifs médicaux (MDR) gagnent des parts de marché, car les fabricants d'équipements d'origine (OEM) accélèrent les délais de reformulation à moins de trois ans. Le marché des élastomères thermoplastiques dans les dispositifs médicaux bénéficie également des innovations en matière de surmoulage, qui intègrent joints, poignées et dispositifs de décharge de contrainte en une seule pièce. Cela réduit le nombre total d'étapes d'assemblage jusqu'à 40 % tout en améliorant la fiabilité. L'Amérique du Nord reste le principal centre de revenus, mais la production à haut volume de consommables en Asie-Pacifique et l'adoption croissante des moniteurs de glycémie en continu stimulent la croissance la plus rapide.

Principaux enseignements du rapport

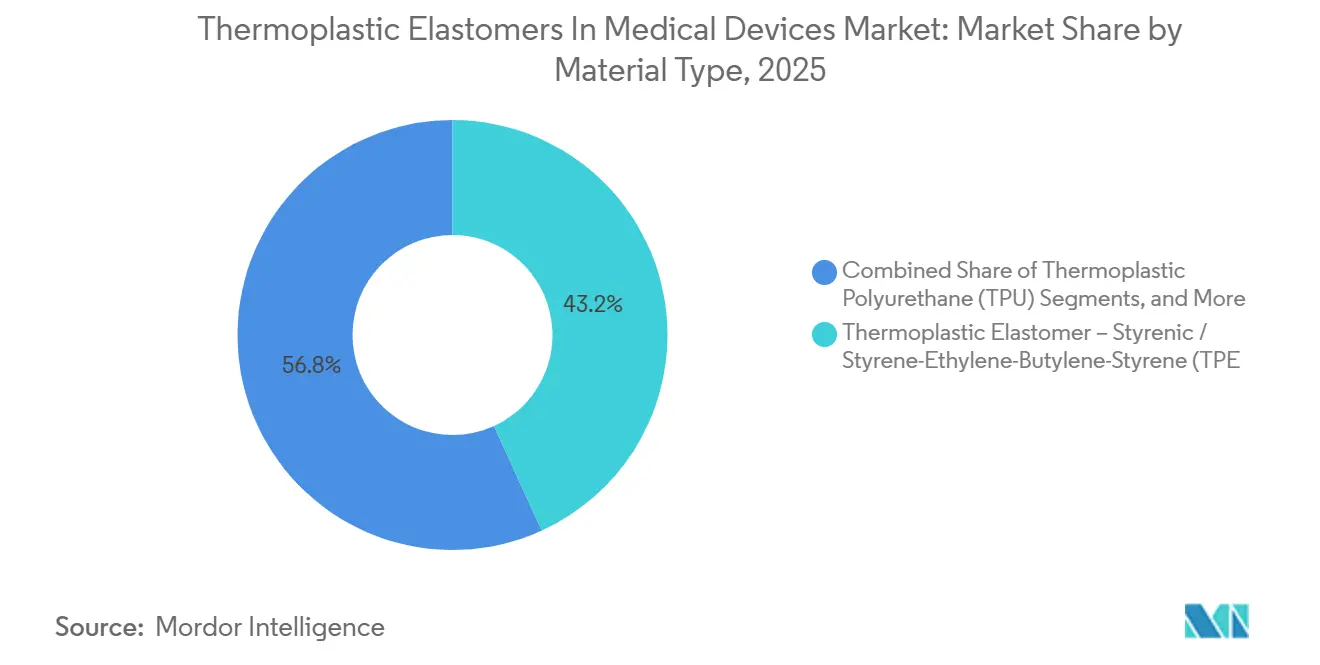

- Par type de matériau, l'élastomère thermoplastique – styréné / styrène-éthylène-butylène-styrène (TPE-S/SEBS) a capté 43,18 % de la part du marché des élastomères thermoplastiques dans les dispositifs médicaux en 2025. Le polyuréthane thermoplastique (TPU) devrait se développer à un taux de 7,12 % durant la période 2027-2031.

- Par application, les cathéters et tubulures ont représenté 31,30 % de la part de marché en 2025 ; les dispositifs portables et les interfaces de contact cutané progressent à un CAGR de 7,34 % jusqu'en 2031.

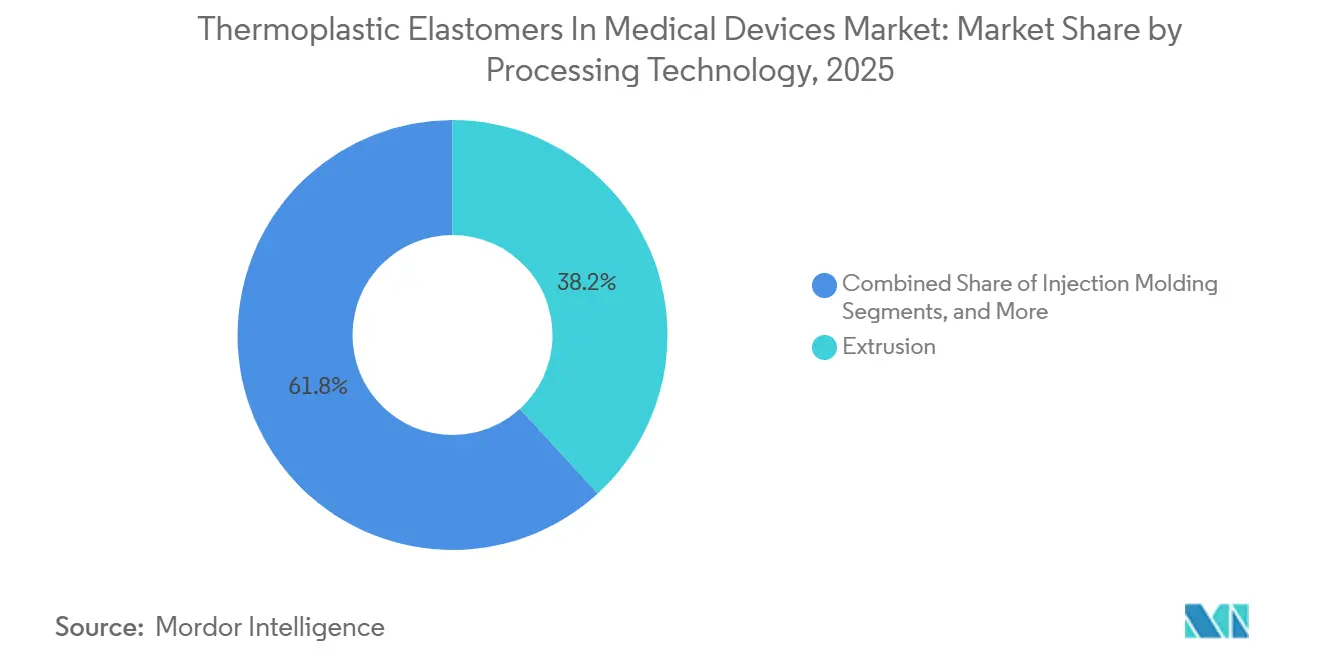

- Par technologie de traitement, l'extrusion a représenté 38,19 % de la taille du marché des élastomères thermoplastiques dans les dispositifs médicaux en 2025 et devrait se développer à un taux de 7,41 % durant la période 2027-2031.

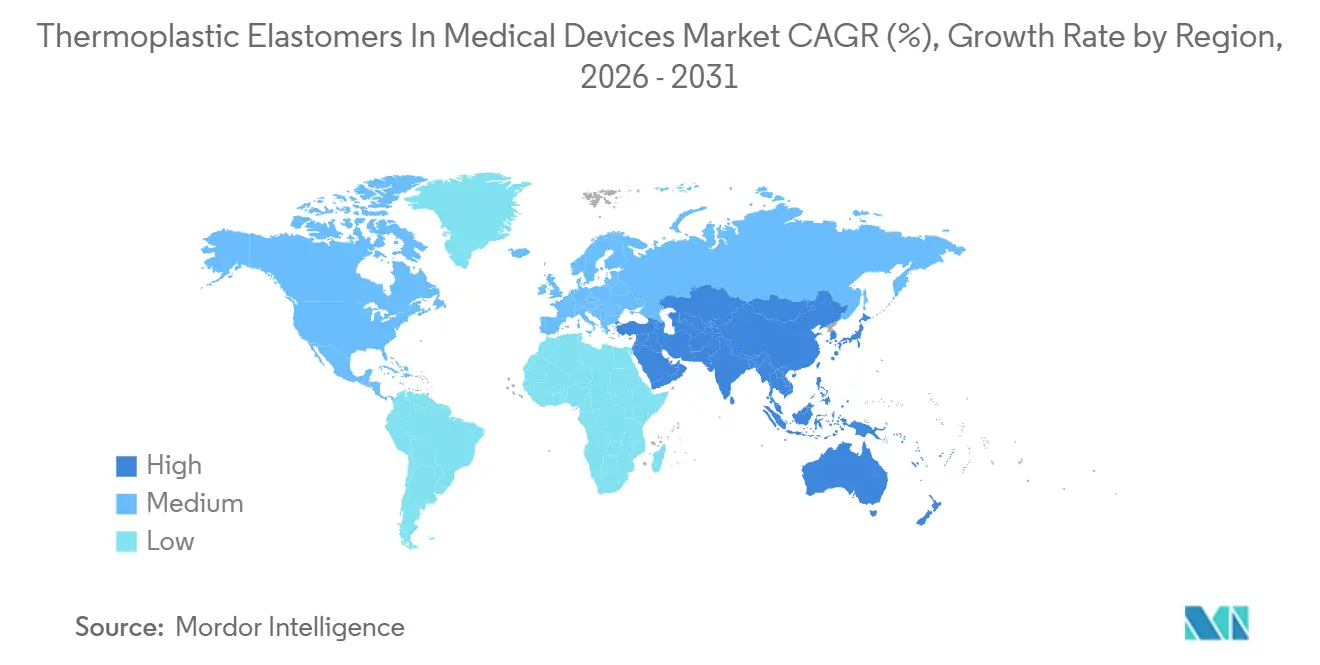

- Par géographie, l'Amérique du Nord a capté 36,33 % de la part de marché en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 7,63 % entre 2027 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des élastomères thermoplastiques dans les dispositifs médicaux

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LA PRÉVISION DU CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Abandon du PVC et des phtalates dans les usages sensibles | +1.2% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Croissance des thérapies peu invasives à base de cathéters | +1.5% | Mondial, avec concentration en Amérique du Nord, en Europe et dans les centres urbains d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion des dispositifs portables et de soins à domicile | +1.3% | Amérique du Nord, Europe, Asie-Pacifique (Japon, Corée du Sud) | Moyen terme (2-4 ans) |

| La charge de contrôle des modifications des OEM dans le cadre de l'UE MDR favorise les fournisseurs stables | +0.6% | Europe, répercussions en Amérique du Nord | Court terme (≤ 2 ans) |

| Consolidation des pièces par surmoulage (collage sur PP/PA) | +0.8% | Mondial, adoption précoce en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| TPE transparents stables aux rayonnements gamma permettant des tubulures IV sans PVC | +0.9% | Mondial, porté par l'Europe et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Abandon du PVC et des phtalates dans les usages sensibles

Le règlement européen 2023/2482 identifie le DEHP comme substance préoccupante, fixant une date limite d'application finale au 1er janvier 2029 pour les dispositifs médicaux contenant du DEHP. Cela offre aux OEM une fenêtre de 36 mois pour reformuler, ce qui entraîne un passage vers des alternatives SEBS et polyuréthane thermoplastique (TPU) qui éliminent les préoccupations liées à la migration des plastifiants.[1]Agence européenne des produits chimiques, « Fiche d'information sur la substance – Phtalate de bis(2-éthylhexyle) (DEHP) », echa.europa.eu Les orientations publiées en 2024 exigent une analyse bénéfice-risque pour les dispositifs libérant plus de 10 µg/kg de poids corporel/jour de plastifiant, disqualifiant de fait les lignes PVC traditionnelles.[2]Commission européenne, « Règlement (UE) 2023/2482 – Date d'expiration du DEHP et restrictions », ec.europa.eu Les fabricants nord-américains alignent leurs calendriers sur ceux de leurs homologues européens afin de maintenir une cohérence mondiale, entraînant un glissement collectif du marché des élastomères thermoplastiques dans les dispositifs médicaux vers des matériaux sans phtalates.

Croissance des thérapies peu invasives à base de cathéters

Les laboratoires de cathétérisme élargissent leur gamme de procédures cardiovasculaires, neurovasculaires et urologiques, qui reposent sur des tiges poussables et résistantes aux coudes. Les composés à base de polyéther bloc amide (PEBA), tels que le Pebax Rnew, réduisent la force d'avancement de 50 % par rapport au nylon 12, minimisant les traumatismes vasculaires et raccourcissant les durées de procédure. Les tests de fatigue en flexion démontrent que les tiges en PEBA supportent 10 000 cycles à des courbures à 90 degrés, triplant presque la durée de vie des cathéters en polyuréthane conventionnels, ce qui favorise une adoption plus large dans les environnements de sortie le jour même. Les voies FDA 510(k) permettent aux fabricants de mettre à jour les conceptions de cathéters en utilisant des fichiers maîtres existants, réduisant les délais d'approbation de moitié et stimulant davantage la pénétration sur le marché des élastomères thermoplastiques dans les dispositifs médicaux.

Expansion des dispositifs portables et de soins à domicile

En 2026, les expéditions de moniteurs de glycémie en continu ont dépassé 12 millions d'unités, chaque patch nécessitant plusieurs grammes de SEBS ou de TPU en contact cutané. La gamme Mediprene A2 de HEXPOL, introduite fin 2024, couvre les duretés Shore A 25-65 et est conforme aux protocoles de sensibilisation ISO 10993-10, permettant des cycles de port de 14 jours sans provoquer d'irritation cutanée. Un investissement en capital de 5,4 millions USD dans l'usine d'Åmål, en Suède, a porté la capacité annuelle de TPE de qualité médicale à 80 000 tonnes, garantissant l'approvisionnement pour le marché des élastomères thermoplastiques dans les dispositifs médicaux en pleine croissance. Les utilisateurs finaux apprécient les interfaces adhésives SEBS pour leur adhérence équilibrée, qui se maintient à 0,5-1,5 N/cm et se décolle de manière atraumatique, les différenciant des systèmes à gel de silicone.

La charge de contrôle des modifications des OEM dans le cadre de l'UE MDR favorise les fournisseurs stables

L'article 120 du règlement sur les dispositifs médicaux classe les changements de résine comme des modifications significatives, nécessitant une nouvelle documentation, des évaluations cliniques et des examens par des organismes notifiés. Une enquête de 2025 a indiqué que 68 % des OEM européens ont retardé les mises à niveau de matériaux pour éviter 12 à 24 mois supplémentaires de travail réglementaire. En conséquence, les fournisseurs en place capables de livrer des grades de substitution directe avec des profils d'extractibles et de substances relargables (E&L) identiques sécurisent des contrats, consolidant le pouvoir sur le marché des élastomères thermoplastiques dans les dispositifs médicaux parmi sept producteurs mondiaux.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LA PRÉVISION DU CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Validation E&L et modifications des propriétés induites par la stérilisation | -0.9% | Mondial, particulièrement strict en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Prime de coût par rapport au PVC et au silicone dans les applications à grand volume | -0.7% | Mondial, plus aigu sur les marchés sensibles aux prix (Asie-Pacifique, Amérique latine) | Court terme (≤ 2 ans) |

| Contrôle des modifications de matériaux des OEM dans le cadre du MDR, allongement des délais | -0.14% | Mondial, particulièrement strict en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Fragilité de la chaîne d'approvisionnement pour les résines de qualité médicale, goulots d'étranglement de la stérilisation | -0.5% | Mondial, plus aigu sur les marchés sensibles aux prix (Asie-Pacifique, Amérique latine) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Validation E&L et modifications des propriétés induites par la stérilisation

La norme ISO 10993-18:2020 exige des tests de profil chimique détaillés, chaque programme E&L coûtant environ 300 000 USD et prenant neuf mois à compléter. La stérilisation gamma à 50 kGy peut réduire la résistance à la traction du PEBA non modifié de 25 %, ce qui incite les formulateurs à inclure des packages antioxydants, qui introduisent ensuite de nouveaux extractibles.[3]Conseil international pour l'harmonisation, « Projet de guide ICH Q3E sur les extractibles et les substances relargables », ich.org La stérilisation à l'oxyde d'éthylène laisse du chlorohydrine d'éthylène résiduel, qui doit rester en dessous de 4 µg/dispositif selon les limites de la norme ISO 10993-7:2024. Ces défis scientifiques et réglementaires allongent les délais de développement, freinant la croissance à court terme du marché des élastomères thermoplastiques dans les dispositifs médicaux.

Prime de coût par rapport au PVC et au silicone dans les applications à grand volume

Le SEBS de qualité médicale est tarifé à environ 4,50-7,00 USD/kg, soit près de trois fois le coût du PVC souple. Bien que le surmoulage TPE puisse éliminer des étapes d'assemblage et réduire les coûts totaux du système jusqu'à 15 %, il nécessite un investissement en capital dans des équipements bi-injection, dont le coût est compris entre 200 000 et 500 000 USD par presse. Pour les articles de grande consommation tels que les 15 milliards de pistons de seringues produits annuellement, même une différence de coût de matériau de 0,02 USD peut entraîner 300 millions USD de dépenses mondiales. Cette disparité économique limite l'adoption des élastomères thermoplastiques dans les dispositifs médicaux, en particulier dans les régions en développement sensibles aux prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : le SEBS en tête, le PEBA s'accélère sous l'effet de la demande en cathéters

En 2025, les copolymères blocs styréniques représentaient 43,18 % de la taille du marché des élastomères thermoplastiques dans les dispositifs médicaux en raison de leur transparence économique et de leur stabilité gamma à 50 kGy. Le PEBA devrait croître à un taux annuel de 7,12 % jusqu'en 2031, porté par la demande croissante de cathéters neurovasculaires et vasculaires périphériques nécessitant des parois ultra-minces et résistantes aux coudes. Le Pebax Rnew 30R53 biosourcé d'Arkema, avec 30 % de teneur en huile de ricin, atteint une dureté Shore D 53, s'alignant sur les règles d'approvisionnement du Pacte vert européen. Le TPU représentait 22 % du chiffre d'affaires en 2025, privilégié pour les tubulures de perfusion conçues pour résister à l'abrasion entraînée par pompe pendant sept jours d'utilisation portable. Le TPE-E et le TPC conviennent aux applications en autoclave jusqu'à 121 °C, bien que leurs liaisons ester limitent la stabilité gamma. Le TPV et le TPO restent en dessous de 8 %, limités par l'opacité et des extractibles plus élevés.

Par application : les dispositifs portables dépassent la croissance des tubulures traditionnelles

Les cathéters et tubulures ont contribué à hauteur de 31,3 % du chiffre d'affaires 2025, reflétant une demande soutenue des procédures cardiovasculaires et de dialyse. Cependant, les dispositifs portables et les interfaces de contact cutané croissent 175 points de base plus vite que l'ensemble du marché des élastomères thermoplastiques dans les dispositifs médicaux et devraient capter une part plus importante du tonnage de matériaux d'ici 2031. Les expéditions de moniteurs de glycémie en continu, soutenues par la politique de remboursement chinoise de 2025, nécessitent des joints en SEBS adhésif multicouche qui maintiennent le collant tout en se décollant proprement après 14 jours.

Les dispositifs portables et interfaces de contact cutané, qui détiennent une part de 7,34 %, bénéficient du surmoulage pour compenser la tarification du LSR, mais une adoption plus large dépend de la volonté des OEM d'investir dans des presses bi-injection. Les bouchons de flacons pharmaceutiques nécessitent des grades de TPE capables de résister à plus de 50 cycles d'autoclave, stimulant la demande de composés TPE-E qui maintiennent la stabilité dimensionnelle sous vapeur.

Par technologie de traitement : le moulage par injection progresse grâce à la consolidation des pièces

L'extrusion représentait 38,19 % du chiffre d'affaires de la technologie de traitement en 2025, car elle reste la méthode principale pour la production de tubulures IV et de dialyse. Le moulage par injection, cependant, croît à 7,41 % jusqu'en 2031, car les ingénieurs en dispositifs médicaux évaluent de plus en plus les coûts totaux livrés plutôt que de se concentrer uniquement sur les prix des résines. Une presse bi-injection peut produire un corps de stylo à insuline avec une poignée intégrée en 45 secondes, contre 90 secondes pour le moulage et l'assemblage séparés, réduisant les coûts de main-d'œuvre de 35 à 40 %.

Analyse géographique

En 2025, l'Amérique du Nord représentait 36,33 % du chiffre d'affaires du marché des élastomères thermoplastiques pour les dispositifs médicaux. Cette domination est soutenue par des pôles clés au Minnesota, au Massachusetts et en Californie, où des leaders du secteur tels que Medtronic, Abbott et Boston Scientific développent de nouvelles lignes de cathéters et de dispositifs portables sous la surveillance de la FDA. Pendant ce temps, l'Europe, contribuant à hauteur de 28 % stable au chiffre d'affaires du marché, maintient sa position grâce à une documentation MDR plus stricte, qui bénéficie aux fournisseurs de matériaux établis capables de fournir des dossiers E&L complets. L'Asie-Pacifique, détenant actuellement 26 % du marché, devrait stimuler la croissance, avec un taux d'expansion de 7,63 % prévu jusqu'en 2031.

La croissance de la région est portée par trois facteurs clés. Premièrement, la Chine et l'Inde promouvant l'approvisionnement local, la coentreprise 2026 de Teknor Apex, PolyTek, avec DCM Shriram, est prête à rationaliser les opérations. Leur formulation en région réduit les délais de livraison de six semaines. Deuxièmement, à mesure que le remboursement de la surveillance continue de la glycémie s'étend, des millions de personnes supplémentaires sont couvertes, encourageant les fabricants de capteurs à localiser l'assemblage. Enfin, les OEM japonais et sud-coréens se concentrent sur des grades de haute pureté ; les fournisseurs répondant aux normes ISO 10993-18 peuvent obtenir des primes de prix de 10 à 15 %.

En revanche, l'Amérique latine et les régions combinées du Moyen-Orient et de l'Afrique ne représentent que 8 % du chiffre d'affaires du marché des élastomères thermoplastiques dans les dispositifs médicaux. Les droits d'importation élevés et une base installée limitée découragent les investissements dans des presses d'injection bi-injection avancées. De plus, bien que le PVC traditionnel reste acceptable pour les consommables à court terme, il est notable que les grandes multinationales pourraient rediriger les capacités excédentaires de l'Occident vers ces régions. Ce changement pourrait survenir une fois que les ventes de DEHP seront soumises à des restrictions en Europe et en Amérique du Nord.

Paysage concurrentiel

HEXPOL, Teknor Apex, KRAIBURG TPE, Avient et BASF dominent le marché des élastomères thermoplastiques dans les dispositifs médicaux, détenant collectivement une part majoritaire de la capacité mondiale de qualité médicale. La dynamique de pouvoir du marché est influencée par l'inertie du règlement sur les dispositifs médicaux (MDR), où le changement de grades de résine nécessite de nouveaux examens par des organismes notifiés, un processus pouvant s'étendre jusqu'à deux ans. Dans un mouvement stratégique, HEXPOL se réorganise en 2026, consolidant 14 de ses usines sous un système de gestion de la qualité unifié. Ce changement facilitera le transfert de mélanges maîtres entre les usines sans nécessiter d'enregistrements séparés et rationalisera les audits des fabricants d'équipements d'origine (OEM).

Les stratégies clés du marché comprennent l'intégration verticale, comme en témoigne l'acquisition de Foster Corporation par GEON en 2025 ; l'expansion géographique, illustrée par la coentreprise de Teknor Apex avec PolyTek en Inde ; et une poussée vers la durabilité, illustrée par l'introduction par Arkema d'une version biosourcée à 30 % du Pebax Rnew. Les demandes de brevets se concentrent de plus en plus sur le SEBS modifié au silane, qui permet un collage sans apprêt, et sur les chimies antioxydantes qui préservent la clarté gamma tout en respectant les limites d'extractibles ISO 10993-18. Alors que des acteurs plus petits comme RTP Company se taillent une niche en fournissant des grades sur mesure avec une commande minimale de 500 kg, accélérant les itérations de prototypes pour les startups de technologie médicale, ils opèrent toujours à une échelle plus petite par rapport aux géants intégrés du secteur.

À l'avenir, l'attention du marché se portera probablement sur les filaments de fabrication additive répondant à la certification ISO 13485 et sur les dispositifs portables ultra-souples Shore 00 conçus pour un contact cutané de 30 jours. Ces deux innovations nécessiteront de nouveaux protocoles de sensibilisation. Les fournisseurs qui obtiennent une acceptation précoce des organismes notifiés dans ces niches émergentes sont susceptibles de bénéficier de marges premium, déplaçant potentiellement davantage la part de marché vers ces pionniers de l'innovation.

Leaders du secteur des élastomères thermoplastiques dans les dispositifs médicaux

BASF SE

Covestro AG

Kraton Corporation

Lubrizol Corporation

Teknor Apex Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : GEON Performance Solutions a acquis Arkadia Plastics, ajoutant 15 000 tonnes de capacité de formulation annuelle au Mexique et en Chine pour réduire les délais trans-Pacifique de 4 à 6 semaines.

- Mars 2026 : HEXPOL AB a consolidé 14 usines mondiales au sein de la division Hexpol Thermoplastics, réduisant les délais de qualification des OEM jusqu'à 12 semaines grâce à des dossiers MDR unifiés.

- Février 2025 : Prism Worldwide et Sherwood Industries se sont associés pour introduire des feuilles de TPE à contenu recyclé pour les tapis de bacs automobiles et les produits de consommation, démontrant le potentiel de circularité intersectorielle.

- Janvier 2025 : GEON Performance Solutions a acquis Foster Corporation, ajoutant 12 000 tonnes de capacité de qualité médicale ultra-pure dans le Connecticut et renforçant son empreinte sur le marché des élastomères thermoplastiques dans les dispositifs médicaux.

Périmètre du rapport mondial sur le marché des élastomères thermoplastiques dans les dispositifs médicaux

Selon le périmètre du rapport, les élastomères thermoplastiques (TPE) sont essentiels dans la conception des dispositifs médicaux, offrant la flexibilité du caoutchouc avec la transformabilité des plastiques. Ils permettent, par moulage par injection ou extrusion, une ergonomie à toucher doux, un surmoulage sur des substrats rigides, et des composants de haute pureté, biocompatibles et stérilisables (oxyde d'éthylène, gamma). Les TPE constituent des remplacements idéaux pour le latex et le PVC en raison de leurs faibles extractibles/substances relargables et de leur recyclabilité.

Le marché des élastomères thermoplastiques dans les dispositifs médicaux est segmenté par type de matériau, application, technologie de traitement et géographie. Par type de matériau, le marché comprend les élastomères thermoplastiques styréniques / styrène-éthylène-butylène-styrène (TPE-S/SEBS), le polyuréthane thermoplastique (TPU), les élastomères thermoplastiques à base d'amide / polyéther bloc amide (TPE-A/PEBA), les élastomères thermoplastiques à base de polyester / copolyester thermoplastique (TPE-E/TPC), le vulcanisat thermoplastique (TPV) et la polyoléfine thermoplastique (TPO). Par application, le marché est catégorisé en cathéters et tubulures, seringues et pistons, bouchons et joints, connecteurs et boîtiers de dispositifs, et dispositifs portables et interfaces de contact cutané. Par technologie de traitement, le marché est segmenté en extrusion, moulage par injection, moulage par soufflage et film, surmoulage et bi-injection, et fabrication additive/autre. Par géographie, le marché est analysé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, et en Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport propose les tailles de marché et les prévisions en termes de valeur (USD) pour les segments susmentionnés.

| Élastomère thermoplastique – Styréné / Styrène-Éthylène-Butylène-Styrène (TPE-S/SEBS) |

| Polyuréthane thermoplastique (TPU) |

| Élastomère thermoplastique – Amide / Polyéther bloc amide (TPE-A/PEBA) |

| Élastomère thermoplastique – Polyester / Copolyester thermoplastique (TPE-E/TPC) |

| Vulcanisat thermoplastique (TPV) |

| Polyoléfine thermoplastique (TPO) |

| Cathéters et tubulures |

| Seringues et pistons |

| Bouchons et joints |

| Connecteurs et boîtiers de dispositifs |

| Dispositifs portables et interfaces de contact cutané |

| Extrusion |

| Moulage par injection |

| Moulage par soufflage et film |

| Surmoulage et bi-injection |

| Fabrication additive / Autre |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de matériau | Élastomère thermoplastique – Styréné / Styrène-Éthylène-Butylène-Styrène (TPE-S/SEBS) | |

| Polyuréthane thermoplastique (TPU) | ||

| Élastomère thermoplastique – Amide / Polyéther bloc amide (TPE-A/PEBA) | ||

| Élastomère thermoplastique – Polyester / Copolyester thermoplastique (TPE-E/TPC) | ||

| Vulcanisat thermoplastique (TPV) | ||

| Polyoléfine thermoplastique (TPO) | ||

| Par application | Cathéters et tubulures | |

| Seringues et pistons | ||

| Bouchons et joints | ||

| Connecteurs et boîtiers de dispositifs | ||

| Dispositifs portables et interfaces de contact cutané | ||

| Par technologie de traitement | Extrusion | |

| Moulage par injection | ||

| Moulage par soufflage et film | ||

| Surmoulage et bi-injection | ||

| Fabrication additive / Autre | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des élastomères thermoplastiques dans les dispositifs médicaux d'ici 2031 ?

La taille du marché des élastomères thermoplastiques dans les dispositifs médicaux devrait atteindre 4,6 milliards USD d'ici 2031, avec une expansion à un CAGR de 5,59 % sur la période 2027-2031.

Quel matériau mène actuellement l'adoption commerciale ?

Les copolymères blocs styréniques représentaient 43,18 % du chiffre d'affaires 2025, la plus grande part individuelle sur le marché des élastomères thermoplastiques dans les dispositifs médicaux.

Quel est le segment d'application à la croissance la plus rapide jusqu'en 2031 ?

Les dispositifs portables et les interfaces de contact cutané progressent à un CAGR de 7,34 %, dépassant l'ensemble du marché des élastomères thermoplastiques dans les dispositifs médicaux.

Pourquoi l'Asie-Pacifique est-elle importante pour la croissance future ?

Les mandats de fabrication régionaux, le remboursement croissant des dispositifs portables pour le diabète et les nouvelles coentreprises positionnent l'Asie-Pacifique pour une croissance de 7,63 % et un rapprochement avec l'Amérique du Nord.

Quelle méthode de stérilisation favorise la différenciation des matériaux ?

L'irradiation gamma à 50 kGy récompense les grades SEBS qui conservent leurs propriétés mécaniques et optiques, incitant les OEM à spécifier des formulations validées stables aux rayonnements gamma.

Quel facteur réglementaire influence le plus la sélection des fournisseurs ?

L'article 120 du MDR de l'UE traite les substitutions de résine comme des modifications significatives, de sorte que les OEM préfèrent les fournisseurs qui détiennent déjà des dossiers conformes au MDR pour éviter 12 à 24 mois de revalidation.

Dernière mise à jour de la page le: