Taille et part du marché des modules thermoélectriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

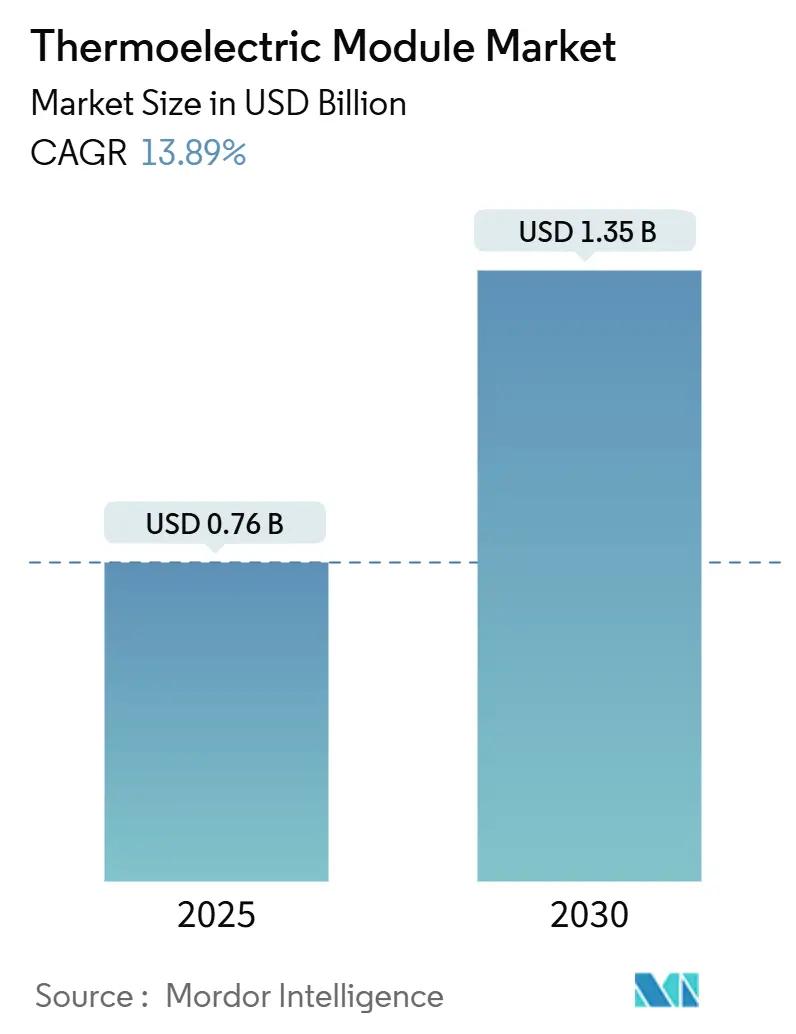

| Taille du Marché (2025) | 0.76 Milliards de dollars |

| Taille du Marché (2030) | 1.35 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 13.89% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des modules thermoélectriques par Mordor Intelligence

La taille du marché des modules thermoélectriques a atteint 0,76 milliard USD en 2025 et devrait progresser jusqu'à 1,35 milliard USD d'ici 2030, reflétant un TCAC de 13,89 % sur la période de prévision. Cette dynamique découle de la convergence de la demande dans la récupération de chaleur perdue dans l'automobile, le refroidissement des infrastructures 5G et l'exploration spatiale lointaine, où la gestion thermique à l'état solide surpasse les alternatives mécaniques. Des réglementations obligatoires en matière d'efficacité énergétique, combinées au besoin d'un fonctionnement silencieux et sans vibrations dans l'électronique compacte, élargissent encore l'adoption. L'Asie-Pacifique est en tête tant pour la production que pour la consommation, car sa chaîne d'approvisionnement intégrée réduit les coûts et accélère la diffusion technologique. Les avancées en matière de matériaux, notamment dans le tellurure de bismuth nanostructuré et les composés silicium-germanium émergents, continuent d'élever les plafonds de performance et d'ouvrir de nouveaux flux de revenus. L'intensité concurrentielle reste modérée, les grands fabricants diversifiés se battant contre des entrants spécialisés pour des parts dans des niches à forte croissance.

Principaux enseignements du rapport

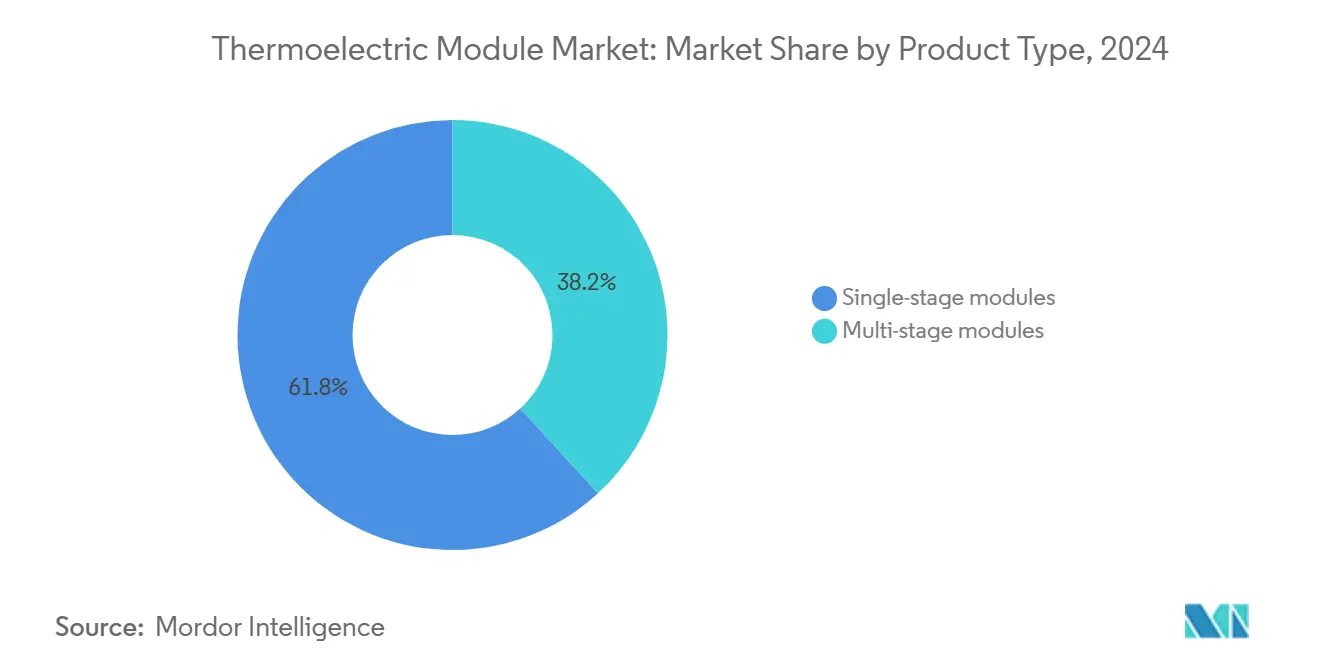

- Par type de produit, les modules à un étage ont dominé avec 61,83 % de la part du marché des modules thermoélectriques en 2024, tandis que les unités à plusieurs étages sont en bonne voie pour un TCAC de 15,34 % jusqu'en 2030.

- Par matériau, le tellurure de bismuth représentait 78,83 % de la taille du marché des modules thermoélectriques en 2024 ; le silicium-germanium devrait se développer à un TCAC de 15,77 %.

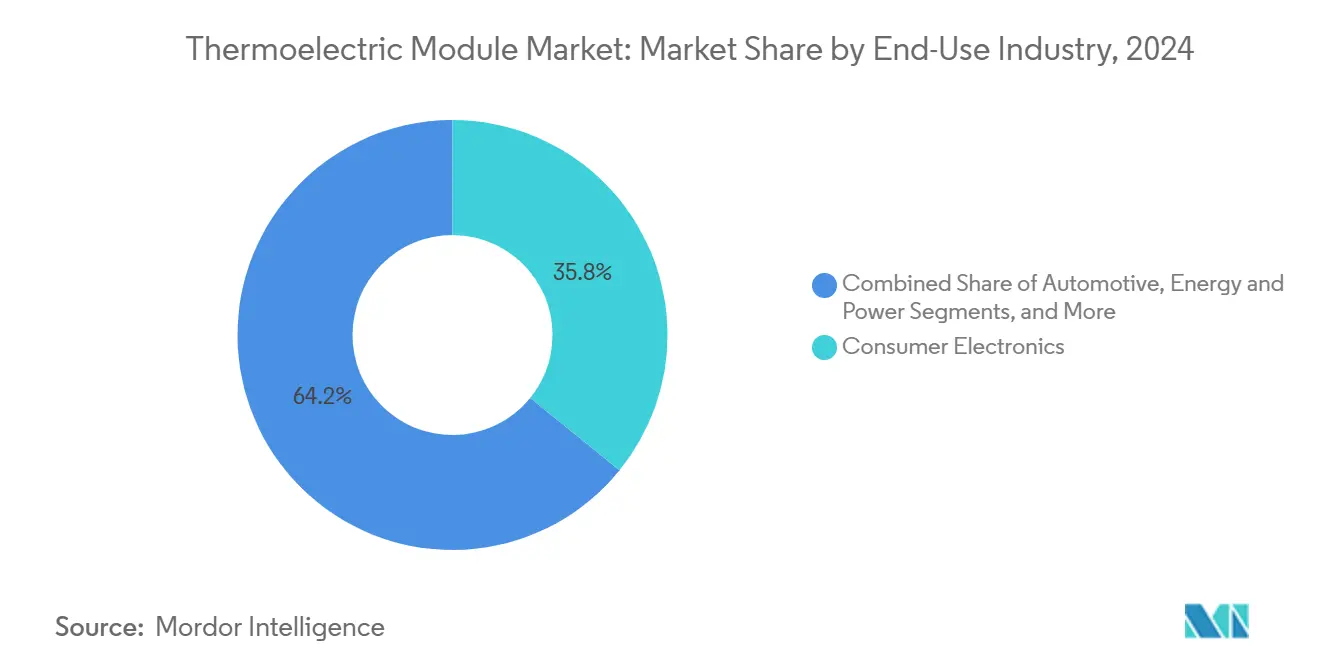

- Par secteur d'utilisation finale, l'électronique grand public détenait 35,83 % de la part des revenus en 2024 sur le marché des modules thermoélectriques, tandis que les applications automobiles devraient croître à un TCAC de 14,66 %.

- Par application, le refroidissement et la réfrigération représentaient 48,73 % de la taille du marché des modules thermoélectriques en 2024, et la production d'énergie progresse à un TCAC de 14,99 %.

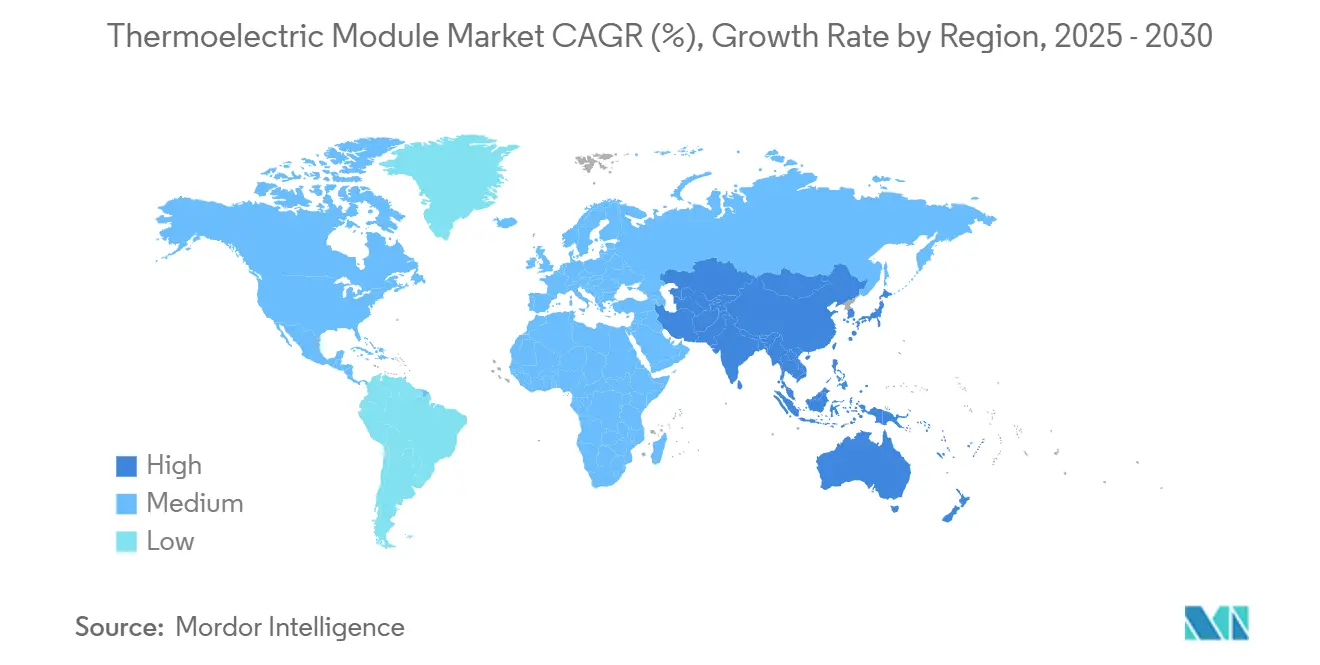

- Par géographie, la région Asie-Pacifique a capté 39,83 % des revenus mondiaux sur le marché des modules thermoélectriques en 2024 et devrait progresser à un TCAC de 14,78 % jusqu'en 2030.

Tendances et perspectives mondiales du marché des modules thermoélectriques

Analyse de l'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Baisses rapides des coûts des plaquettes de Bi₂Te₃ | +2.8% | Mondial, concentré dans les pôles de fabrication d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Impulsion des équipementiers automobiles pour la récupération de chaleur perdue | +3.2% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande croissante de micro-refroidissement localisé dans les stations de base 5G | +2.1% | Mondial, porté par les zones de déploiement urbain | Court terme (≤ 2 ans) |

| Incitations gouvernementales pour la R&D en climatisation à l'état solide | +1.9% | Amérique du Nord et UE, marchés sélectifs d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Intégration des thermoélectriques dans les petites batteries nucléaires | +1.4% | Amérique du Nord, Europe, marchés de défense sélectifs | Long terme (≥ 4 ans) |

| Sondes spatiales d'exploration lointaine nécessitant une alimentation RTG de secours | +0.8% | Amérique du Nord, Europe, programmes spatiaux émergents d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les baisses rapides des coûts des plaquettes de Bi₂Te₃ stimulent l'accessibilité du marché

Des baisses de prix annuelles dépassant 25 % entre 2022 et 2024 ont abaissé les barrières à l'entrée pour l'électronique grand public à fort volume. Les producteurs intégrés en Chine combinent l'extraction du tellure, la croissance des plaquettes et l'assemblage des modules sous un même toit, permettant une tarification agressive qui oblige les concurrents occidentaux à innover ou à se consolider.[1]U.S. Geological Survey, "L'U.S. Geological Survey publie la liste 2024 des minéraux critiques," usgs.gov La courbe coût-performance qui en résulte réduit l'écart avec les refroidisseurs mécaniques et stimule l'adoption dans les plateformes automobiles et d'ordinateurs portables sensibles aux prix, prévues pour un déploiement massif à partir de 2025.

L'impulsion des équipementiers automobiles pour la récupération de chaleur perdue transforme le paysage applicatif

Les constructeurs automobiles intègrent des générateurs thermoélectriques dans les lignes d'échappement pour capter jusqu'à 500 watts d'énergie précédemment gaspillée, répondant aux seuils réglementaires de CO₂ et d'économie de carburant sans masse supplémentaire dans la chaîne cinématique.[2]U.S. Department of Energy, "FOTW 1284 : Les systèmes de récupération de chaleur perdue peuvent améliorer l'économie de carburant des véhicules," energy.gov Le pilote F-150 2024 de Ford et l'intégration prévue à l'ensemble de la flotte par les marques européennes positionnent le secteur automobile comme le catalyseur de volume pouvant justifier des usines de plaquettes dédiées et des accords d'approvisionnement à long terme pour le tellure et le germanium.

La demande croissante de micro-refroidissement localisé dans les stations de base 5G crée une croissance de niche

Les unités radio densément regroupées dans les cellules urbaines encombrées exigent un refroidissement silencieux et sans entretien pour préserver la stabilité du signal. Nokia et Ericsson intègrent désormais des modules à un étage directement sous les amplificateurs haute puissance, réduisant les événements de limitation thermique et prolongeant la durée de vie des équipements.[3]Federal Communications Commission, "Directives de déploiement des infrastructures 5G," fcc.gov Comme les déploiements suivent des calendriers nationaux fermes, les fournisseurs de modules bénéficient d'une visibilité prévisible sur les commandes sur plusieurs années.

Les incitations gouvernementales pour la R&D en climatisation à l'état solide accélèrent l'innovation

L'attribution par l'ARPA-E en 2024 de 45 millions USD et les subventions parallèles du programme Horizon de l'UE financent des expériences sur les matériaux et les systèmes visant des installations de climatisation à l'échelle des bâtiments.[4]U.S. Department of Energy, "L'ARPA-E annonce 45 millions USD pour la recherche et le développement des technologies du bâtiment," energy.gov Le financement se concentre sur les nanocomposites à ZT élevé et les architectures en cascade modulaires capables de basculer entre chauffage et refroidissement, ouvrant la voie aux systèmes climatiques thermoélectriques pour remplacer les unités à base de réfrigérants dans les bâtiments à énergie nette nulle d'ici la fin des années 2020.

Analyse de l'impact des freins

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Faible rendement de conversion par rapport aux dispositifs concurrents à l'état solide | -2.4% | Mondial, en particulier sur les marchés sensibles aux coûts en Asie-Pacifique et dans les économies émergentes | Moyen terme (2 à 4 ans) |

| Fragilité mécanique sous les charges de vibration automobile | -1.8% | Marchés automobiles mondiaux, concentrés en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Rareté de la matière première en tellure | -1.6% | Mondial, avec des goulots d'étranglement dans la chaîne d'approvisionnement en Chine et des sources alternatives limitées | Long terme (≥ 4 ans) |

| Absence de normes de sécurité UL/IEC pour les réseaux de modules thermoélectriques de grande surface | -1.2% | Amérique du Nord et Europe, en expansion vers les cadres réglementaires d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Le faible rendement de conversion par rapport aux dispositifs concurrents à l'état solide limite la pénétration du marché

Les modules commerciaux ne convertissent que 5 à 8 % de la chaleur en électricité, bien en deçà de la plage de 15 à 20 % affichée par les refroidisseurs à semi-conducteurs avancés. Cet écart dissuade l'adoption dans les usines à forte consommation d'énergie qui scrutent les délais de retour sur investissement. La recherche sur les structures à confinement quantique a enregistré des valeurs ZT record en laboratoire, mais la fabrication en volume reste insaisissable. Tant que les rendements n'augmentent pas, l'expansion du marché vers l'industrie lourde sera à la traîne des segments qui valorisent le fonctionnement silencieux plutôt que le rendement brut.

La fragilité mécanique sous les charges de vibration automobile contraint le déploiement

Les substrats céramiques fragiles et les joints de soudure subissent une fatigue sur des cycles d'utilisation de 150 000 miles. Les substrats flexibles résistants aux vibrations en cours de développement améliorent la durabilité mais ajoutent des coûts et une complexité de processus. La validation par les équipementiers, maintenant dans sa deuxième année de modèle, déterminera si les conceptions améliorées peuvent franchir les seuils de fiabilité assez rapidement pour profiter de la vague de conformité aux émissions de 2026.

Analyse des segments

Par type de produit : les modules à plusieurs étages élèvent les références de performance

Les conceptions à un étage ont conservé 61,83 % des revenus de 2024 grâce à leurs avantages en termes de coûts dans l'électronique grand public. Les architectures à plusieurs étages, en expansion à un TCAC de 15,34 %, exploitent des jonctions en cascade pour atteindre des écarts de température supérieurs à 100 °C, essentiels pour les missions de cryorefroidissement satellitaire. Des métriques améliorées du coefficient de performance, proches de 2,5, réduisent les besoins en puissance d'entrée, élargissant ainsi le marché adressable pour les applications à fort différentiel.

Les acheteurs motivés par les coûts privilégient encore les unités à un étage lorsque des chutes inférieures ou égales à 60 °C suffisent, mais les agences spatiales et de défense spécifient des assemblages à plusieurs étages pour les sondes durcies aux radiations. Les fabricants de modules divisent donc leurs lignes de production en lignes à un étage à fort volume pour les téléphones et les PC, et en lignes à plusieurs étages à faible volume pour l'aérospatiale, l'imagerie médicale et l'instrumentation de précision. La résilience de la chaîne d'approvisionnement dépend de l'équilibre entre les deux flux, alors que la demande de matériel de niveau performance s'oriente à la hausse.

Par matériau : le silicium-germanium progresse dans les domaines à haute température

Le tellurure de bismuth est resté le matériau de référence, ancrant 78,83 % des ventes de 2024. Pourtant, le TCAC de 15,77 % du silicium-germanium signale un pivot vers des environnements plus chauds où le Bi₂Te₃ se dégrade au-dessus de 250 °C. Les alliages demi-Heusler et skutterudite émergents occupent des créneaux de niche chez les contractants spatiaux et de défense qui peuvent absorber des coûts de matériaux premium.

La récupération de chaleur des gaz d'échappement automobiles illustre la montée en puissance du silicium-germanium, car les températures des collecteurs dépassent les limites du Bi₂Te₃. L'approvisionnement parallèle à partir des chaînes d'approvisionnement en germanium de qualité électronique couvre la rareté du tellure, atténuant le risque géopolitique. Les fournisseurs de premier rang co-optimisent désormais les mélanges de matériaux par application, en privilégiant les gains de ZT sans dépasser les plafonds de coûts imposés par les secteurs grand public.

Par secteur d'utilisation finale : l'automobile prend le relais de la croissance

L'électronique grand public a dominé avec 35,83 % de part, les smartphones, ordinateurs portables et consoles de jeux spécifiant des refroidisseurs localisés silencieux. L'automobile, progressant à un TCAC de 14,66 %, dépasse la santé et l'industrie en volume au cours de 2027-2028, lorsque les mandats de récupération de chaleur perdue à l'échelle de la flotte se consolident. Le contrôle précis de la température dans les batteries et les suites de capteurs autonomes ajoute des emplacements de modules supplémentaires par véhicule.

La robotique industrielle et le traitement chimique adoptent les thermoélectriques là où le refroidissement sans vibrations prévient la dérive d'alignement et la contamination. Les dispositifs médicaux portables exploitent des modules compacts pour maintenir les réactifs à des températures fixes lors des diagnostics sur le terrain. Ces niches diversifiées assurent la stabilité des marges lorsque la demande de téléphones grand public fluctue avec les cycles de consommation.

Par application : la production d'énergie s'impose comme second moteur de croissance

Le refroidissement et la réfrigération commandaient encore 48,73 % des revenus de 2024. Les segments de production d'énergie, affichant un TCAC de 14,99 %, bénéficient des fours industriels et des torchères pétrochimiques pouvant accueillir des unités de conversion chaleur-électricité avec des modifications minimales. Les modes de chauffage réversibles permettent aux systèmes de bâtiments de basculer entre refroidissement et chauffage, réduisant ainsi l'encombrement des équipements.

Les amplificateurs de puissance pour les télécommunications, les baies de centres de données et les capteurs IoT distribués spécifient de plus en plus des mini-générateurs pour réduire le câblage et la maintenance. Ensemble, ces cas d'usage diversifient les revenus au-delà des produits de refroidissement uniquement et prolongent la durée de vie des modules en alternant les deux directions thermiques, doublant la capture de valeur par rapport aux dispositifs unidirectionnels.

Analyse géographique

L'Asie-Pacifique a capté 39,83 % du chiffre d'affaires de 2024 et est positionnée pour un TCAC de 14,78 % grâce à la force des écosystèmes chinois et japonais intégrés verticalement. Les mines de tellure chinoises soutiennent le leadership en matière de coûts, tandis que le Japon et la Corée du Sud fournissent des modules haute fiabilité pour les satellites et les véhicules électriques. Les subventions gouvernementales pour la fabrication avancée et les bâtiments à énergie nette nulle accélèrent l'adoption dans les semi-conducteurs, les batteries de véhicules électriques et les réseaux 5G.

L'Amérique du Nord se classe deuxième, les équipementiers de Detroit s'engageant dans la récupération de chaleur perdue et la NASA soutenant les sondes d'exploration spatiale lointaine. Les subventions de l'ARPA-E et les contrats du Département de la Défense garantissent que les fonderies nationales restent à la pointe des matériaux de nouvelle génération. Le Canada dessert les camps miniers en climat rigoureux qui privilégient les refroidisseurs à l'état solide insensibles à la poussière et aux chocs.

L'Europe s'appuie sur les règles d'écoconception pour intégrer les thermoélectriques dans les rénovations de systèmes de climatisation et les lignes de production. Les constructeurs automobiles de luxe allemands intègrent des générateurs en avance sur les objectifs de flotte 2030, tandis que les services publics nordiques testent des modules à l'échelle du réseau sur des centrales à biomasse. Des consortiums de recherche réunissant universités et industrie font progresser les lignes pilotes demi-Heusler et skutterudite, renforçant le rôle de la région dans les niches haute performance.

Paysage concurrentiel

Le secteur reste modérément fragmenté, aucun fournisseur unique ne contrôlant plus d'un cinquième des expéditions. Coherent Corp et Ferrotec Holdings augmentent les volumes de tellurure de bismuth pour la demande grand public et industrielle, tandis que Hi-Z Technology, TEGpro et Phononic se spécialisent dans des solutions personnalisées à ZT élevé. L'intégration verticale, de la croissance des plaquettes à l'emballage des modules, différencie les leaders en matière de coûts ; l'ingénierie de précision et la co-conception applicative distinguent les concurrents haut de gamme.

Les tactiques récentes s'articulent autour d'expansions de capacité, de coentreprises avec des constructeurs automobiles et de financements de capital-risque pour les substrats flexibles. Les objectifs de percée incluent le doublement du ZT via des nanostructures et l'automatisation de l'assemblage des empilements à plusieurs étages pour réduire de moitié les temps de cycle.

Des opportunités d'espaces blancs apparaissent dans la climatisation des bâtiments et la récupération du gaz de torchère pétrochimique, mais le succès dépend de l'amélioration du rendement sans dépasser les seuils de prix fixés par les refroidisseurs et turbines en place. Les perturbateurs émergents comprennent des startups développant des matériaux thermoélectriques flexibles et des solutions système intégrées qui répondent aux défis d'installation et de maintenance dans les applications automobiles et de télécommunications.

Leaders du secteur des modules thermoélectriques

Coherent Corp.

Ferrotec Holdings Corporation

Laird Thermal Systems Inc.

Komatsu Ltd.

Guangdong Fuxin Technology Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Coherent Corp a achevé l'expansion de son usine en Pennsylvanie, ajoutant 40 % de capacité de production destinée aux contrats automobiles.

- Novembre 2024 : Hi-Z Technology a obtenu un contrat SBIR Phase III de l'US Air Force d'une valeur de 2,8 millions USD pour des générateurs thermoélectriques pour drones.

- Octobre 2024 : Beijing Huimao Cooling Equipment a lancé des modules compacts optimisés pour les modules climatiques de l'habitacle des véhicules électriques.

- Septembre 2024 : Ferrotec Holdings et Toyota ont formé une coentreprise pour co-développer la récupération de chaleur perdue de nouvelle génération pour les flottes hybrides.

Périmètre du rapport mondial sur le marché des modules thermoélectriques

Le rapport sur les modules thermoélectriques est segmenté par type de produit (modules à un étage, modules à plusieurs étages), matériau (tellurure de bismuth, tellurure de plomb, silicium-germanium, autres matériaux), secteur d'utilisation finale (automobile, électronique grand public, industrie et automatisation, santé et dispositifs médicaux, énergie et puissance, aérospatiale et défense, autres secteurs d'utilisation finale), application (production d'énergie, refroidissement et réfrigération, chauffage, récupération d'énergie/IoT, télécommunications, autres applications) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Modules à un étage |

| Modules à plusieurs étages |

| Tellurure de bismuth |

| Tellurure de plomb |

| Silicium-germanium |

| Autres (skutterudites, TAGS, demi-Heuslers) |

| Automobile |

| Électronique grand public |

| Industrie et automatisation |

| Santé et dispositifs médicaux |

| Énergie et puissance |

| Aérospatiale et défense |

| Autres secteurs d'utilisation finale |

| Production d'énergie |

| Refroidissement et réfrigération |

| Chauffage |

| Récupération d'énergie / IoT |

| Télécommunications |

| Autres applications |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de produit | Modules à un étage | ||

| Modules à plusieurs étages | |||

| Par matériau | Tellurure de bismuth | ||

| Tellurure de plomb | |||

| Silicium-germanium | |||

| Autres (skutterudites, TAGS, demi-Heuslers) | |||

| Par secteur d'utilisation finale | Automobile | ||

| Électronique grand public | |||

| Industrie et automatisation | |||

| Santé et dispositifs médicaux | |||

| Énergie et puissance | |||

| Aérospatiale et défense | |||

| Autres secteurs d'utilisation finale | |||

| Par application | Production d'énergie | ||

| Refroidissement et réfrigération | |||

| Chauffage | |||

| Récupération d'énergie / IoT | |||

| Télécommunications | |||

| Autres applications | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quel est le revenu mondial projeté pour les modules thermoélectriques en 2030 ?

La taille du marché des modules thermoélectriques devrait atteindre 1,35 milliard USD d'ici 2030.

Quelle région est en tête tant pour la production que pour la consommation de modules thermoélectriques ?

L'Asie-Pacifique occupe la première position avec 39,83 % de part en 2024 et maintient le TCAC le plus rapide de 14,78 % jusqu'en 2030.

Pourquoi les constructeurs automobiles adoptent-ils des générateurs thermoélectriques ?

Les équipementiers les intègrent pour capter la chaleur des gaz d'échappement, répondant à des règles plus strictes en matière d'économie de carburant et d'émissions tout en générant de l'énergie auxiliaire.

Quel matériau connaît la croissance la plus rapide pour les applications thermoélectriques à haute température ?

Les composés silicium-germanium se développent à un TCAC de 15,77 % en raison de performances supérieures au-dessus de 250 °C.

Comment les modules thermoélectriques bénéficient-ils aux déploiements d'infrastructures 5G ?

Ils fournissent un refroidissement localisé silencieux et compact qui stabilise les performances radio dans les stations de base urbaines à espace contraint.

Dernière mise à jour de la page le: