Taille et part du marché des produits d'étanchéité en Thaïlande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

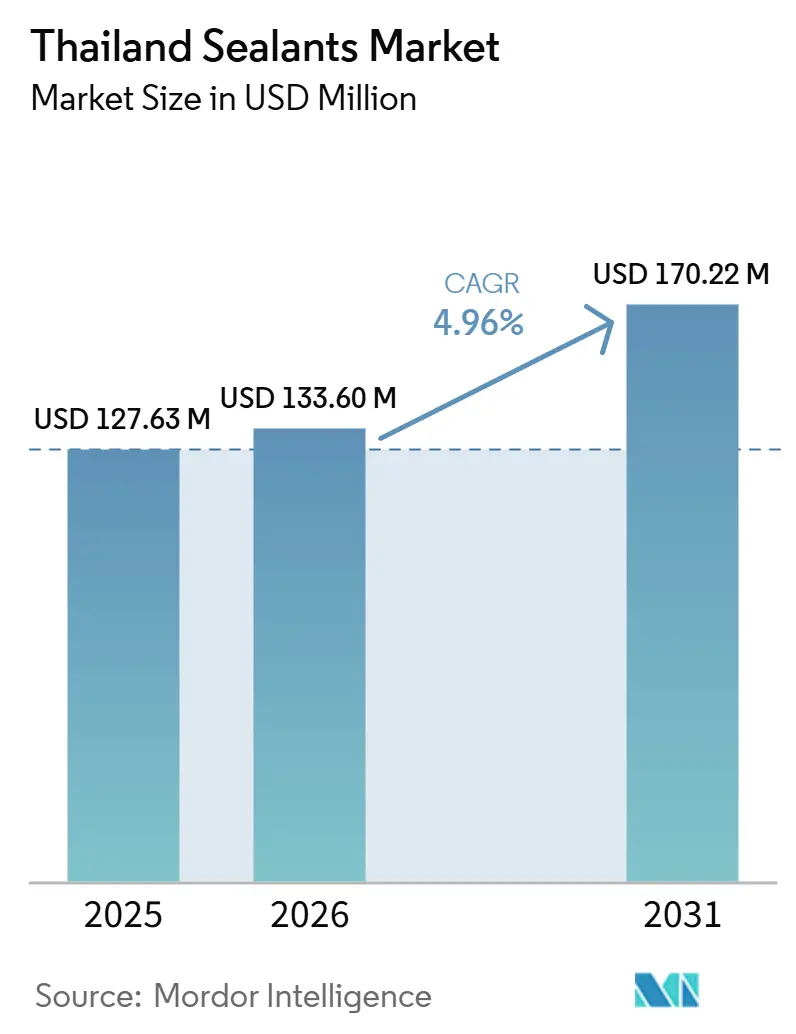

| Taille du marché de l'année de base (2025) | 127.63 Millions de dollars américains |

| Taille du Marché (2026) | 133.60 Millions de dollars américains |

| Taille du Marché (2031) | 170.22 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.96% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits d'étanchéité en Thaïlande par Mordor Intelligence

La taille du marché des produits d'étanchéité en Thaïlande devrait croître de 127,63 millions USD en 2025 à 133,60 millions USD en 2026, pour atteindre 170,22 millions USD d'ici 2031, avec un TCAC de 4,96 % de 2026 à 2031. La dynamique provient des infrastructures du Corridor économique de l'Est (EEC), des plateformes de véhicules électriques menées par des équipementiers chinois et japonais, et d'un cycle de rénovation des immeubles de grande hauteur à Bangkok. Les chimies hybrides gagnent des parts de marché à mesure que les formulateurs combinent la résistance du polyuréthane avec la résistance aux intempéries du silicone, tandis que la localisation de la chaîne d'approvisionnement réduit les délais de livraison pour les clusters automobiles et électroniques. La pression sur les marges persiste en raison de la volatilité des prix du naphta, du propylène et du PVC, qui se heurte à des règles plus strictes sur les COV nécessitant une reformulation coûteuse et des tests par des tiers. L'intensité concurrentielle est modérée mais croissante : les multinationales acquièrent des actifs thaïlandais pour bénéficier des incitations du Bureau des investissements, et les champions locaux améliorent leurs gammes de produits pour protéger leurs positions de distribution.

Principaux enseignements du rapport

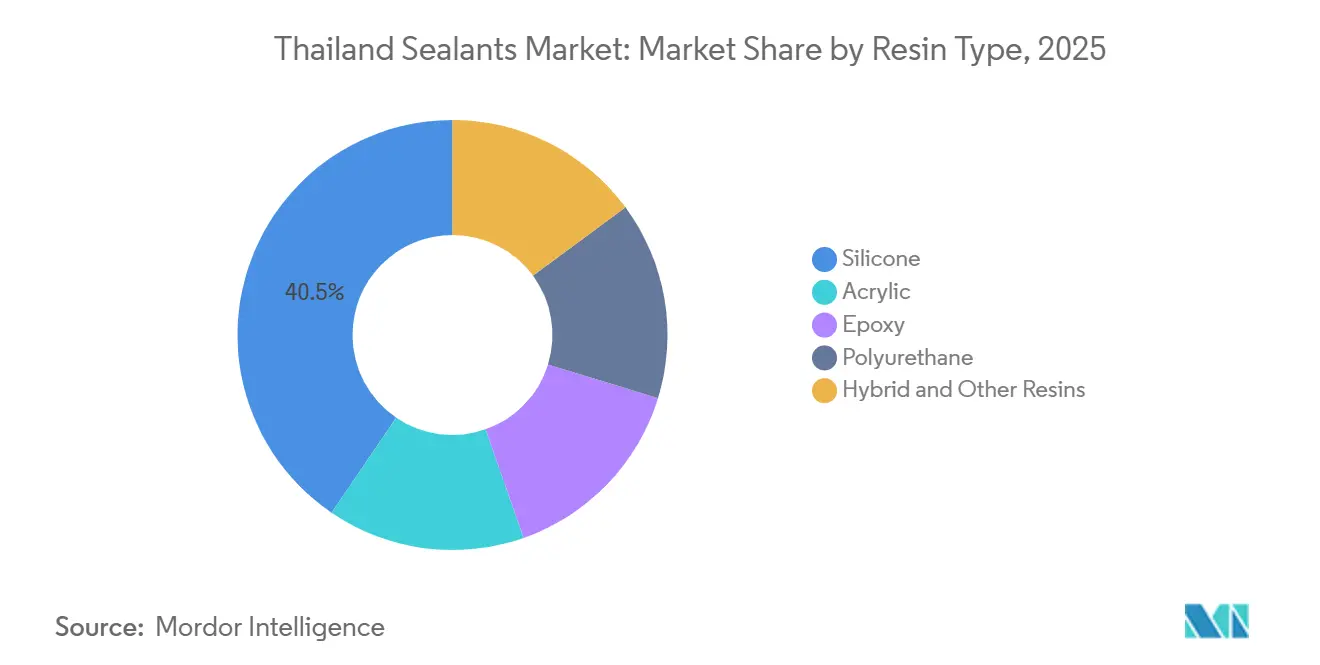

- Par type de résine, le silicone représentait 40,50 % de la part du marché des produits d'étanchéité en Thaïlande en 2025. Les résines hybrides et autres résines devraient progresser à un TCAC de 6,76 % jusqu'en 2031.

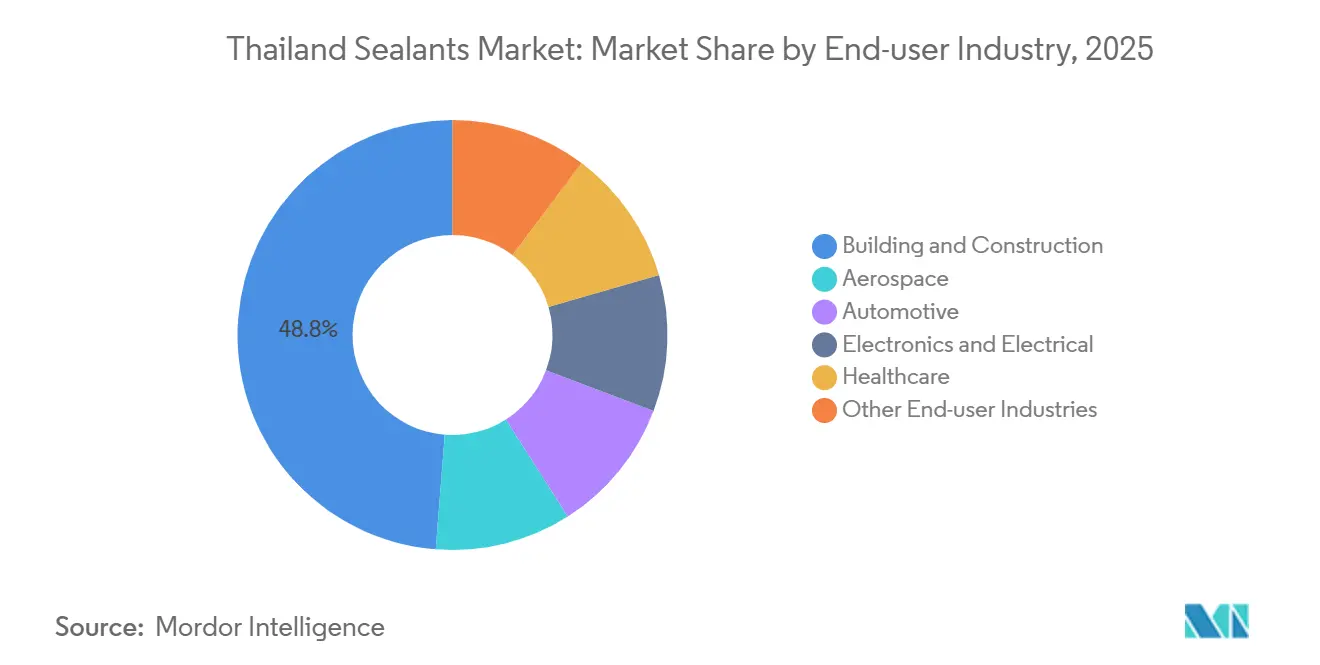

- Par secteur d'utilisation finale, le bâtiment et la construction étaient en tête avec une part de revenus de 48,75 % en 2025. Le segment de l'électronique et de l'électricité devrait se développer à un TCAC de 6,23 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des produits d'étanchéité en Thaïlande

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des infrastructures dans le cadre du programme du Corridor économique de l'Est (EEC) de la Thaïlande | +1.2% | Provinces de l'EEC (Chonburi, Rayong, Chachoengsao), avec des retombées sur la région métropolitaine de Bangkok | Moyen terme (2 à 4 ans) |

| Expansion de la production automobile de véhicules électriques par les équipementiers | +1.0% | Rayong, Samut Prakan, Chonburi (clusters automobiles) | Moyen terme (2 à 4 ans) |

| Rénovations des immeubles de grande hauteur et des copropriétés en milieu urbain nécessitant une protection météorologique haut de gamme | +0.8% | Bangkok, Phuket, Pattaya, Chiang Mai (centres urbains) | Court terme (≤ 2 ans) |

| Clusters d'exportation électronique stimulant la demande de produits d'étanchéité en silicone de haute pureté | +0.9% | Chonburi (Laem Chabang), Ayutthaya, Pathum Thani (pôles électroniques) | Long terme (≥ 4 ans) |

| Essor du bricolage via les plateformes de commerce électronique stimulant les ventes de produits acryliques en petits conditionnements | +0.5% | National, avec des gains précoces à Bangkok, Nonthaburi, Samut Prakan | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor des infrastructures dans le cadre du Corridor économique de l'Est de la Thaïlande

L'EEC a attiré 60,23 milliards USD de demandes d'investissement en 2025, canalisant des capitaux vers des zones industrielles intelligentes telles que WHA ESIE 5[1]Iconic Research Thailand, "Tableau de bord des investissements de l'EEC 2025," iconicresearchthailand.com. Les structures des centres de données spécifient des produits d'étanchéité pour joints résistants au feu et des coupe-feu pour traversées de câbles, tandis que les salles blanches pour batteries nécessitent des formulations en silicone à contrôle ionique. Le programme Thailand FastPass réduit les délais d'obtention des permis jusqu'à 50 %, favorisant les fournisseurs disposant de stocks locaux et offrant un service technique sur site. Les accords-cadres dominent désormais les achats, verrouillant les spécifications de performance en amont et réduisant les substitutions en cours de projet.

Expansion de la production automobile de véhicules électriques par les équipementiers

BYD et GAC Aion ont inauguré leur assemblage thaïlandais en juillet 2024, soutenant un objectif national 30@30 qui lie les incitations au contenu domestique. L'étanchéité des blocs-batteries nécessite des chimies à base de silicone et de polyuréthane qui maintiennent l'adhérence de -40 °C à +90 °C et satisfont à la norme UL 94 V-0. L'acquisition prévue par Covestro du site HDI Vencorex à Rayong sécurise l'approvisionnement en isocyanate aliphatique pour les systèmes polyuréthane à deux composants. Les robots à six axes automatisés sur les lignes de véhicules électriques exigent un contrôle strict de la viscosité, élevant les seuils des systèmes qualité pour les compoundeurs locaux.

Rénovations des immeubles de grande hauteur et des copropriétés en milieu urbain

Le boom des tours à Bangkok entre 2010 et 2015 entre dans une vague de rénovation axée sur l'imperméabilisation des façades. TOA Paint a amélioré son produit 201 Roofseal en un hybride PU en 2024, portant la durée de vie à 7 ans et se conformant à la norme TIS 3056-2563. Des promoteurs tels que Sansiri spécifient désormais des produits d'étanchéité en polymère modifié au silane certifiés ISO 11600 25HM, augmentant les coûts initiaux tout en réduisant la maintenance à long terme. Les déclarations environnementales de produits par des tiers sont de plus en plus obligatoires pour l'obtention de points LEED et WELL.

Clusters d'exportation électronique stimulant la demande de silicone de haute pureté

Sept centres de données ont obtenu l'approbation du BOI début 2026, stimulant la demande de silicones à faible teneur ionique qui évitent la corrosion des baies de serveurs. Les ajouts de capacité régionaux de Wacker en Corée du Sud font monter les critères de performance à moins de 10 ppm de chlorure[2]ChemEngOnline, "Wacker démarre ses lignes de silicones spéciaux," chemengonline.com. Les serveurs Edge-AI élèvent les exigences en matière d'interface thermique, ouvrant un espace blanc pour les mélangeurs thaïlandais capables de traiter des charges thermiques à base de nitrure de bore au-dessus de 3 W/m·K.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières pétrochimiques comprimant les marges | -0.7% | National, avec un impact aigu sur les clusters pétrochimiques de Map Ta Phut et Rayong | Court terme (≤ 2 ans) |

| Renforcement des réglementations sur les COV et la conformité chimique augmentant les coûts de reformulation | -0.5% | National, avec adoption précoce à Bangkok et dans les projets de construction verte de l'EEC | Moyen terme (2 à 4 ans) |

| Pénurie d'applicateurs certifiés | -0.3% | National, concentrée dans les villes secondaires (Chiang Mai, Hat Yai, Khon Kaen) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières pétrochimiques comprimant les marges

Le naphta a atteint en moyenne 674 USD par tonne en 2024, tombant à 607 USD au premier semestre 2025, mais le propylène et le PVC sont restés élevés, réduisant les marges brutes des transformateurs de 200 à 300 points de base. La constitution de stocks prolongés à 120 jours, comme le pratique TOA Paint, reflète une couverture contre le risque d'approvisionnement. L'utilisation accrue de PEHD recyclé introduit des coûts de certification dans le cadre de la norme ISCC Plus, ajoutant une variabilité supplémentaire.

Renforcement des réglementations sur les COV et la conformité chimique

Les conseils de construction verte thaïlandais adoptent le plafond de formaldéhyde de l'UE à 0,080 mg/m³ à compter d'août 2026, imposant des tests supplémentaires en chambre EN 16516 au laboratoire de Bangkok de TÜV Rheinland, où les délais peuvent s'étendre à six semaines. L'enregistrement des produits chimiques de catégories 2 et 3 dans le cadre de la loi sur les substances dangereuses ajoute également des formalités administratives pour les entrants étrangers.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : la dominance du silicone reflète les spécifications de l'électronique et des façades

Le silicone a capturé 40,50 % du marché des produits d'étanchéité en Thaïlande en 2025, dominé par les clusters électroniques qui exigent moins de 10 ppm de contamination ionique et les façades urbaines qui nécessitent une stabilité aux UV. Les résines hybrides et autres résines progressent à un TCAC de 6,76 % jusqu'en 2031, car les entrepreneurs apprécient un mouvement de ±25 % et la possibilité de peindre par-dessus. Le produit Hybriflex SMP de Sika illustre cette évolution en combinant la résistance du polyuréthane avec la résistance aux intempéries du silicone. Les systèmes polyuréthane restent bien implantés dans les blocs-batteries de véhicules électriques, où les isocyanates aliphatiques provenant du site de Rayong de Covestro, bientôt fermé, réduisent la variabilité du temps de durcissement. L'acrylique domine les circuits de bricolage, bien que l'endettement des ménages freine les rénovations discrétionnaires. Les époxys restent une niche pour les usines chimiques de Map Ta Phut qui nécessitent une forte résistance chimique.

Les évolutions réglementaires et de capacité renforcent ces tendances. Le nouveau complexe de silicones spéciaux de Wacker à Zhangjiagang et les lignes de Jincheon élèvent les critères de pureté, poussant les mélangeurs locaux à s'aligner. Le produit hybride biosourcé à 46 % de Bostik avec les certifications EC1 PLUS et M1 signale le virage vers la durabilité qui transforme les appels d'offres haut de gamme. L'application de la norme TIS 1321-2566 de l'Institut thaïlandais des normes industrielles à partir de mars 2024 ajoute des obstacles aux tests d'adhérence que les compoundeurs plus petits doivent sous-traiter, allongeant les cycles de lancement de produits.

Par secteur d'utilisation finale : la construction en tête, l'électronique en accélération

Le bâtiment et la construction représentaient 48,75 % de la taille du marché des produits d'étanchéité en Thaïlande en 2025, portés par les mégaprojets de l'EEC et la rénovation à Bangkok. L'électronique et l'électricité est le segment à la croissance la plus rapide avec un TCAC de 6,23 % jusqu'en 2031, les sept centres de données approuvés en 2026 et les sites d'emballage de semi-conducteurs à Ayutthaya exigeant des silicones à faible dégazage. La part de l'automobile est plus faible mais en hausse rapide : BYD et GAC Aion visent 320 000 véhicules électriques par an à pleine capacité, introduisant des spécifications de produits d'étanchéité UL 94 V-0. La santé reste une niche mais est strictement réglementée en vertu des normes ISO 10993 et des BPF, limitant les entrants. L'utilisation dans l'aérospatiale est mineure, limitée à la MRO à U-Tapao.

Les ventes anticipées de WHA ESIE 5 soulignent l'attrait industriel qui amortit la volatilité du commerce de détail. TOA Paint a mis de côté 700 millions THB (20 millions USD) pour des modernisations d'usines et de nouvelles capacités d'imperméabilisation, signalant la réponse des acteurs locaux à une demande de spécifications plus élevées. La participation majoritaire d'AICA dans ADB Sealant offre un accès immédiat à un réseau d'exportation de 40 ans couvrant l'ASEAN et au-delà, illustrant la consolidation comme voie vers l'élargissement de la distribution.

Analyse géographique

Les provinces de l'EEC, Chonburi, Rayong et Chachoengsao, captent collectivement une part significative de la nouvelle offre de zones industrielles et dominent la demande du marché des produits d'étanchéité en Thaïlande. Chonburi est en tête des constructions de centres de données grâce à la connectivité du port de Laem Chabang, tandis que Rayong accueille l'assemblage de véhicules électriques et les matières premières pétrochimiques, mis en évidence par l'acquisition HDI de Covestro prévue pour clôture en 2025. Chachoengsao se positionne comme un pôle de ville intelligente, stimulant la demande d'imperméabilisation intérieure et de façade dans les projets commerciaux.

Le Grand Bangkok reste le plus grand marché de rénovation unique, avec des copropriétés vieillissantes subissant un rejointoiement de façade pour obtenir des points LEED ou WELL. Phuket, Pattaya et Chiang Mai affichent une croissance modérée dans les développements hôteliers, où l'humidité côtière et le sel nécessitent du silicone haut de gamme. Les clusters provinciaux bénéficient de l'accélération des permis FastPass, raccourcissant les délais de construction et favorisant les fournisseurs disposant de stocks en pays. L'usine d'alkylpolyglucosides de Bangpakong de BASF à Chonburi fournit des biosurfactants qui servent également de modificateurs rhéologiques dans les produits d'étanchéité durables.

Le regroupement de la chaîne d'approvisionnement favorise l'agilité mais accroît le risque systémique : toute congestion portuaire ou panne d'énergie pourrait se répercuter sur les transformateurs et les utilisateurs finaux au sein du même corridor. Le deuxième site de silicones de Momentive à Rayong, annoncé pour une livraison en 2026, ajoute de la redondance et réduit la dépendance aux importations.

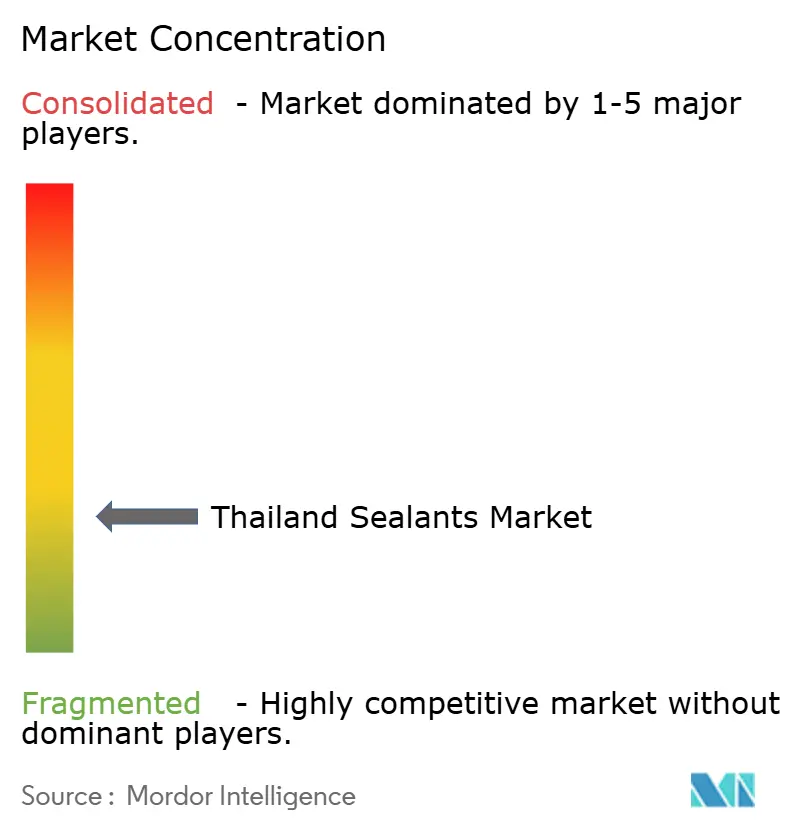

Paysage concurrentiel

Le marché des produits d'étanchéité en Thaïlande est fragmenté. L'accord Vencorex de Covestro sécurise des isocyanates aliphatiques critiques, signalant une intégration en amont pour garantir l'approvisionnement en produits d'étanchéité polyuréthane. TOA Paint s'appuie sur un réseau de distributeurs couvrant 77 provinces ainsi que des liens avec le commerce moderne via HomePro et Thai Watsadu, transformant sa portée de distribution en avantage concurrentiel. L'acquisition d'ADB par AICA démontre que les fusions et acquisitions constituent une voie vers une part de marché immédiate et des licences d'exportation.

La durabilité est un facteur de différenciation. La ligne de PEHD recyclé de 45 000 tonnes par an de SCG Chemicals offre des matières premières certifiées ISCC Plus, mais la plupart des transformateurs hésitent en raison de la cohérence des lots. Le Centre d'inspiration de Shanghai 2025 de Henkel souligne le fossé en matière de recherche et développement auquel font face les formulateurs thaïlandais. La coentreprise silane Asie-Pacifique 2026 de Momentive met en évidence le passage vers un approvisionnement « dans la région pour la région » qui amortit le risque de change.

La réglementation façonne les barrières à l'entrée. La norme TIS 1321-2566 exige des laboratoires d'adhérence internes ou une sous-traitance coûteuse, avantageant les grands acteurs. Les grands entrepreneurs pré-qualifient désormais les fournisseurs lors de la planification directrice, rendant l'engagement précoce essentiel pour remporter des contrats-cadres pluriannuels.

Leaders du secteur des produits d'étanchéité en Thaïlande

3M

Dow

Henkel AG & Co. KGaA

Sika AG

H.B. Fuller Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : TOA Paint a amélioré le produit 201 Roofseal en un hybride PU conforme à la norme TIS 3056-2563 et portant la durée de vie à 7 ans.

- Septembre 2024 : AICA Asia Pacific a accepté d'acquérir 51 % d'ADB Sealant afin de renforcer son portefeuille d'adhésifs et de produits d'étanchéité en Asie du Sud-Est.

Périmètre du rapport sur le marché des produits d'étanchéité en Thaïlande

Les produits d'étanchéité sont des matériaux élastomères utilisés pour combler des espaces, des joints ou des fissures, empêchant le passage de l'eau, de l'air, de la poussière et des fluides. Largement utilisés dans les secteurs de la construction et de l'industrie, ils assurent l'imperméabilisation et la flexibilité structurelle des bâtiments, des fenêtres, des composants automobiles et des appareils électroménagers.

Le marché des produits d'étanchéité en Thaïlande est segmenté par type de résine et par secteur d'utilisation finale. Par type de résine, le marché est segmenté en acrylique, époxy, polyuréthane, silicone, et résines hybrides et autres. Par secteur d'utilisation finale, le marché est segmenté en aérospatiale, automobile, bâtiment et construction, électronique et électricité, santé, et autres secteurs d'utilisation finale. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base des revenus (USD).

| Acrylique |

| Époxy |

| Polyuréthane |

| Silicone |

| Résines hybrides et autres résines |

| Aérospatiale |

| Automobile |

| Bâtiment et construction |

| Électronique et électricité |

| Santé |

| Autres secteurs d'utilisation finale |

| Par type de résine | Acrylique |

| Époxy | |

| Polyuréthane | |

| Silicone | |

| Résines hybrides et autres résines | |

| Par secteur d'utilisation finale | Aérospatiale |

| Automobile | |

| Bâtiment et construction | |

| Électronique et électricité | |

| Santé | |

| Autres secteurs d'utilisation finale |

Définition du marché

- Secteur d'utilisation finale - Le bâtiment et la construction, l'automobile, l'aérospatiale, la santé et les autres secteurs sont les secteurs d'utilisation finale pris en compte dans le marché des produits d'étanchéité.

- Produit - Tous les produits d'étanchéité sont pris en compte dans le marché étudié

- Résine - Dans le cadre de l'étude, des résines telles que le polyuréthane, l'époxy, l'acrylique, le silicone et autres sont prises en compte

- Technologie - Aux fins de la présente étude, les technologies de produits d'étanchéité monocomposant et bicomposant sont prises en considération.

| Mot-clé | Définition |

|---|---|

| Adhésif thermofusible | Les adhésifs thermofusibles sont généralement des formulations 100 % solides, à base de polymères thermoplastiques. Ils sont solides à température ambiante et sont activés par chauffage au-dessus de leur point de ramollissement, stade auquel ils sont liquides et peuvent donc être mis en œuvre. |

| Adhésif réactif | Un adhésif réactif est composé de monomères qui réagissent lors du processus de durcissement de l'adhésif et ne s'évaporent pas du film pendant l'utilisation. Au lieu de cela, ces composants volatils sont chimiquement incorporés dans l'adhésif. |

| Adhésif en phase solvant | Les adhésifs en phase solvant sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés, tels que le polychloroprène, le polyuréthane, l'acrylique, le silicone, et les caoutchoucs naturels et synthétiques (élastomères). |

| Adhésif en phase aqueuse | Les adhésifs en phase aqueuse utilisent l'eau comme vecteur ou milieu de dilution pour disperser une résine. Ils font prise en laissant l'eau s'évaporer ou être absorbée par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant, plutôt qu'un solvant organique volatil. |

| Adhésif à durcissement UV | Les adhésifs à durcissement UV induisent le durcissement et créent une liaison permanente sans chauffage en utilisant la lumière ultraviolette (UV) ou d'autres sources de rayonnement. Un ensemble de monomères et d'oligomères est durci ou polymérisé par la lumière ultraviolette (UV) ou visible dans un adhésif UV. Parce que les UV sont une source d'énergie rayonnante, les adhésifs UV sont souvent désignés comme adhésifs à durcissement par rayonnement. |

| Adhésif résistant à la chaleur | Les adhésifs résistants à la chaleur désignent ceux qui ne se dégradent pas sous des températures élevées. La capacité de l'adhésif à résister à la désintégration provoquée par des températures élevées est l'un des aspects d'un système complexe de circonstances. À mesure que la température augmente, les adhésifs peuvent se liquéfier. Ils peuvent résister aux contraintes résultant de différents coefficients de dilatation et de contraction, ce qui peut constituer un avantage supplémentaire. |

| Relocalisation | La relocalisation est la pratique consistant à ramener la production de marchandises et la fabrication dans le pays où l'entreprise a été fondée. Les termes « onshoring », « inshoring » et « back shoring » sont également utilisés. Elle est l'opposé de la délocalisation, qui consiste à produire des articles à l'étranger pour réduire les coûts de main-d'œuvre et de fabrication. |

| Oléochimiques | Les oléochimiques sont des composés produits à partir d'huiles ou de graisses biologiques. Ils ressemblent aux pétrochimiques, qui sont des substances fabriquées à partir du pétrole. Le secteur oléochimique repose sur l'hydrolyse des huiles ou des graisses. |

| Matériaux non poreux | Les matériaux non poreux sont des substances qui ne permettent pas le passage de liquides ou d'air. Les matériaux non poreux sont ceux qui ne sont pas poreux, comme le verre, le plastique, le métal et le bois verni. Comme aucun air ne peut passer à travers, moins de débit d'air est nécessaire pour soulever ces matériaux, supprimant l'exigence d'un débit d'air élevé. |

| Accord de libre-échange UE-Vietnam | Un accord commercial et un accord de protection des investissements ont été conclus entre l'Union européenne et le Vietnam le 30 juin 2019. |

| Teneur en COV | Les composés peu solubles dans l'eau et à haute pression de vapeur sont connus sous le nom de Composés organiques volatils (COV). De nombreux COV sont des produits chimiques d'origine humaine utilisés et produits dans la fabrication de peintures, de produits pharmaceutiques et de réfrigérants. |

| Polymérisation en émulsion | La polymérisation en émulsion est une méthode de production de polymères ou de groupes liés de chaînes chimiques plus petites appelées monomères, dans une solution aqueuse. La méthode est souvent utilisée pour fabriquer des peintures à base d'eau, des adhésifs et des vernis, dans lesquels l'eau reste avec le polymère et est commercialisée sous forme de produit liquide. |

| Objectifs nationaux d'emballage 2025 | En 2018, le ministère australien de l'Environnement a fixé les objectifs nationaux d'emballage 2025 suivants : 100 % des emballages doivent être réutilisables, recyclables ou compostables d'ici 2025, 70 % des emballages plastiques doivent être recyclés ou compostés d'ici 2025, 50 % de contenu recyclé moyen doit être inclus dans les emballages d'ici 2025, et les emballages plastiques à usage unique problématiques et inutiles doivent être éliminés progressivement d'ici 2025. |

| Politique de substitution des importations du gouvernement russe | Les sanctions occidentales ont suspendu la distribution de plusieurs articles de haute technologie à la Russie, notamment ceux requis par les secteurs d'exportation de matières premières et le complexe militaro-industriel. En réponse, le gouvernement a lancé un programme de « substitution des importations », nommant une commission spéciale pour superviser sa mise en œuvre début 2015. |

| Substrat papier | Les substrats papier sont des feuilles, des bobines ou des cartons de papier d'un grammage de base allant jusqu'à 400 g/m² qui n'ont pas été transformés, imprimés ou autrement modifiés. |

| Matériau isolant | Un matériau qui inhibe ou bloque la transmission de la chaleur, du son ou de l'électricité est connu sous le nom de matériau isolant. La variété des matériaux isolants comprend des fibres épaisses comme la fibre de verre, la laine de roche et de laitier, la cellulose et les fibres naturelles, ainsi que des panneaux en mousse rigide et des feuilles minces. |

| Choc thermique | Un changement de température connu sous le nom de choc thermique génère des contraintes dans un matériau. Il entraîne généralement la dégradation du matériau et est particulièrement fréquent dans les matériaux fragiles comme les céramiques. Lorsqu'il y a un changement rapide de température, que ce soit du chaud au froid ou vice versa, ce processus se produit brusquement. Il se produit plus fréquemment dans les matériaux à faible conductivité thermique et à intégrité structurelle insuffisante. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construction d'un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement