Taille et Part du Marché de la Cuisine Thaïlandaise

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

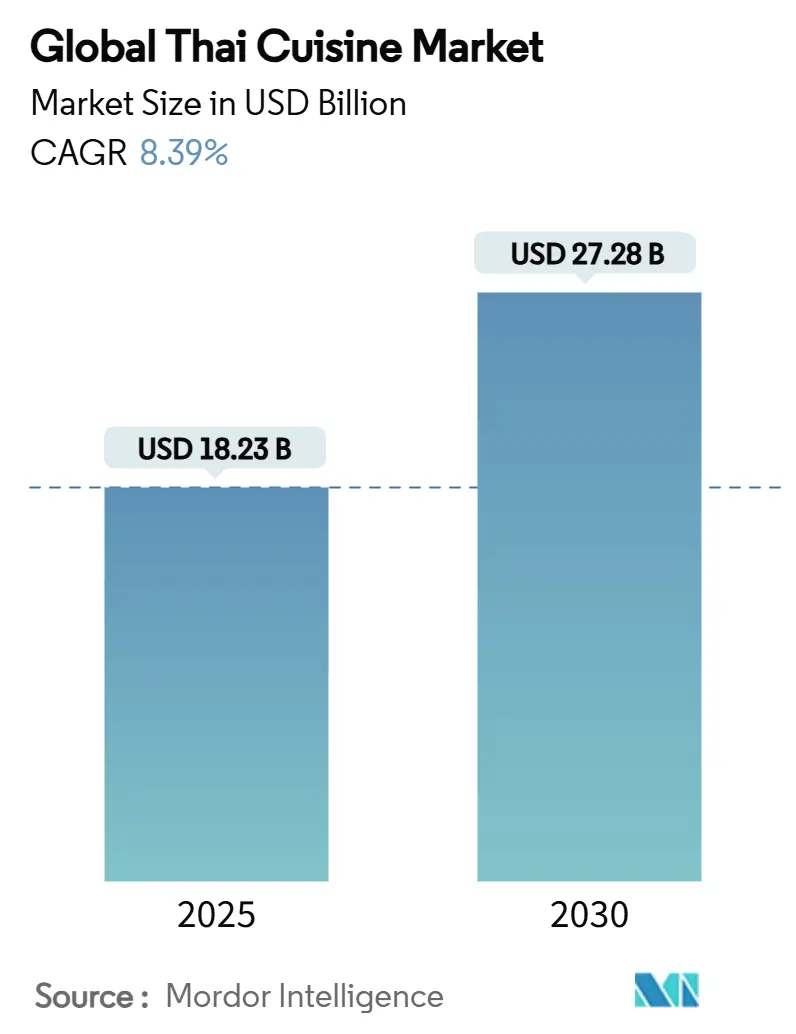

| Taille du Marché (2025) | 18.23 Milliards de dollars |

| Taille du Marché (2030) | 27.28 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.39% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Cuisine Thaïlandaise par Mordor Intelligence

La taille du marché mondial de la cuisine thaïlandaise a atteint 18,23 milliards USD en 2025 et devrait croître jusqu'à 27,28 milliards USD d'ici 2030, à un CAGR de 8,39 % durant la période de prévision 2025-2030. La croissance du marché est portée par la demande croissante des consommateurs pour des saveurs asiatiques authentiques, les initiatives de gastrodiplomatie de la Thaïlande et les préférences grandissantes pour les options à base de plantes dans les segments de la vente au détail et de la restauration. Si la région Asie-Pacifique maintient sa domination sur le marché grâce à des chaînes d'approvisionnement établies et une familiarité culturelle, l'Amérique du Nord affiche le taux de croissance le plus élevé, principalement en raison de l'attrait des jeunes consommateurs pour les profils de saveurs thaïlandaises. L'expansion du marché est soutenue par une infrastructure de chaîne du froid améliorée utilisant la technologie de l'IA, qui a réduit le gaspillage alimentaire dans les plats préparés et les produits surgelés. Les acteurs du marché mettent en œuvre des initiatives de durabilité, notamment des emballages recyclables et des énergies renouvelables dans les installations de transformation, afin de se conformer aux exigences réglementaires des marchés développés.

Points Clés du Rapport

- Par type de produit, les sauces, pâtes et condiments ont dominé avec 33,43 % de la part du marché de la cuisine thaïlandaise en 2024, tandis que les plats préparés et currys devraient se développer à un CAGR de 9,64 % jusqu'en 2030.

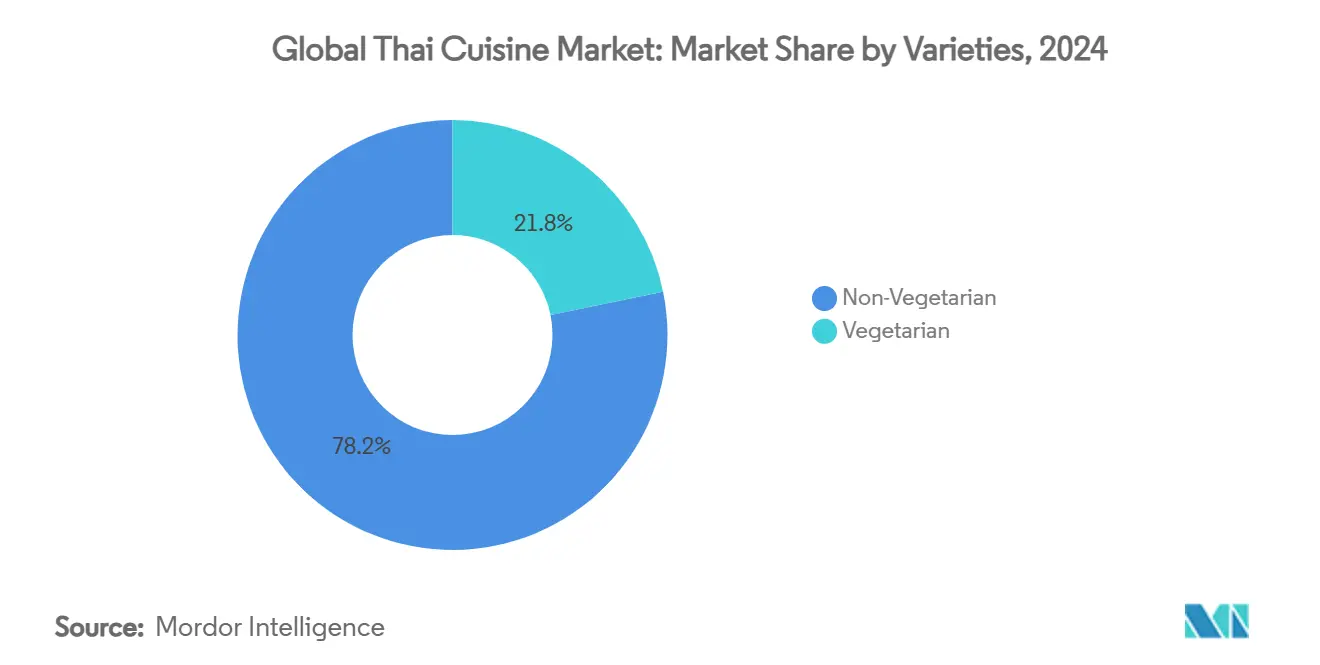

- Par variétés, les offres non-végétariennes représentaient 78,22 % de la taille du marché de la cuisine thaïlandaise en 2024, tandis que le segment végétarien progresse à un CAGR de 9,68 % jusqu'en 2030.

- Par forme, les produits ambiants stables à température ambiante ont capturé 42,12 % de la part en 2024, tandis que le segment surgelé devrait croître à un CAGR de 9,47 % entre 2025 et 2030.

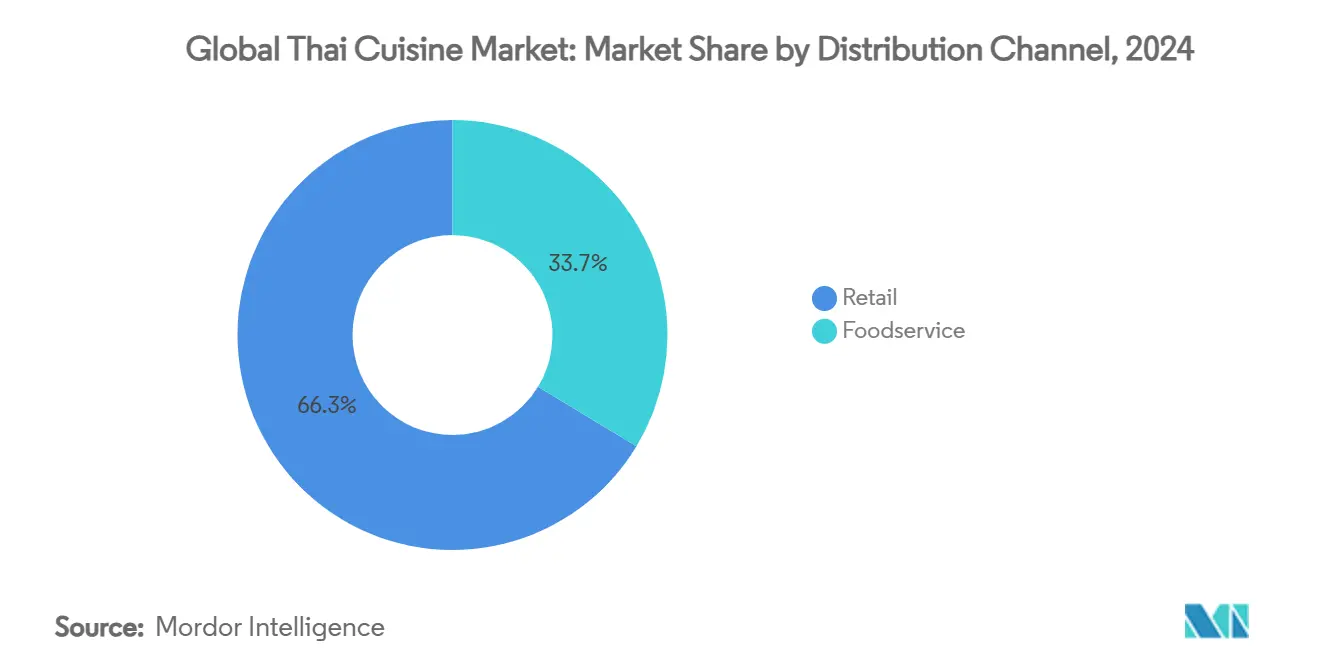

- Par canal de distribution, le commerce de détail détenait 66,34 % de la part du marché de la cuisine thaïlandaise en 2024 et devrait afficher un CAGR de 9,77 % jusqu'en 2030, soutenu par le commerce électronique représentant 31 % des transactions numériques en Thaïlande.

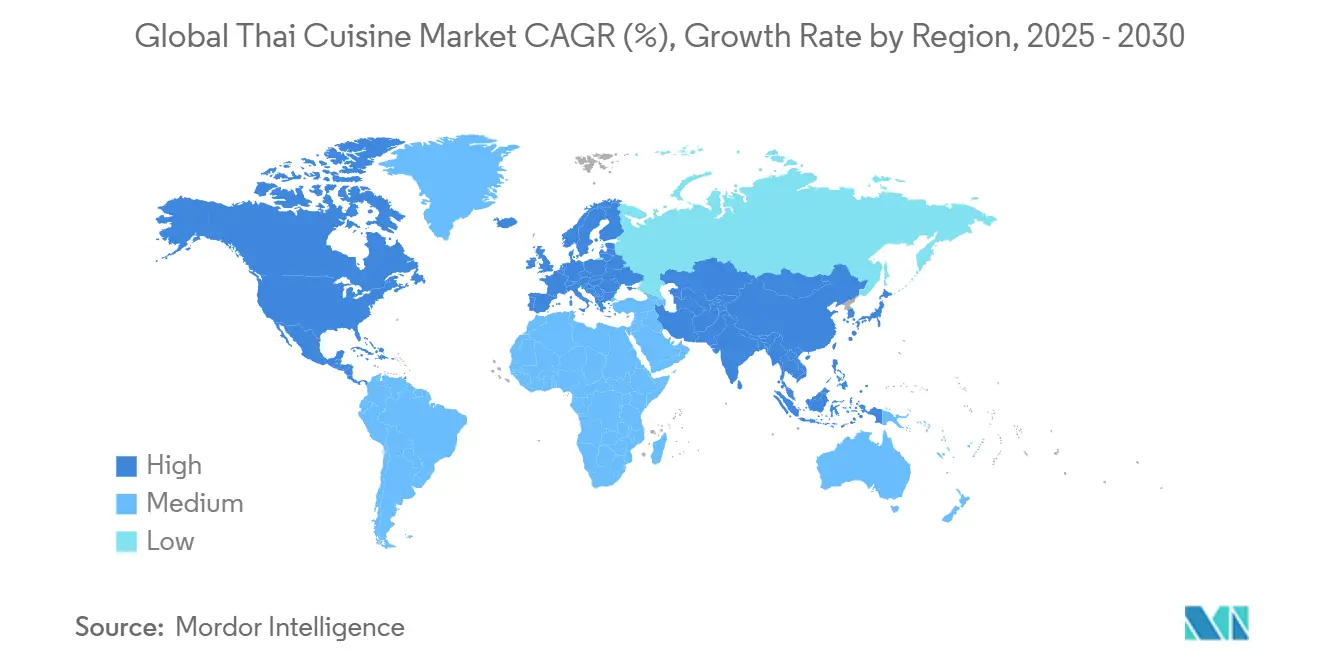

- Par géographie, l'Asie-Pacifique a sécurisé 42,88 % de la part en 2024, tandis que l'Amérique du Nord progressera à un CAGR de 9,64 % sur 2025-2030, portée par la croissance du nombre de restaurants thaïlandais et l'augmentation de la population d'origine asiatique.

Tendances et Perspectives du Marché Mondial de la Cuisine Thaïlandaise

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Intérêt mondial pour les cuisines exotiques | +1.8% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Demande d'expériences culinaires authentiques | +1.5% | Centres urbains dans le monde entier | Long terme (≥ 4 ans) |

| Popularité des régimes à base de plantes | +1.2% | Amérique du Nord et Europe, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Culture thaïlandaise à travers les médias | +0.9% | Mondial avec une forte présence en APAC | Court terme (≤ 2 ans) |

| Accès aux ingrédients thaïlandais authentiques | +0.8% | Marchés développés | Long terme (≥ 4 ans) |

| Avancées en matière d'emballage et de conservation | +0.7% | Marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Intérêt Mondial Croissant pour les Cuisines Internationales et Exotiques

La demande mondiale d'expériences culinaires diversifiées continue d'influencer les menus des restaurants et les offres de produits au détail, la cuisine thaïlandaise jouant un rôle important dans cette transformation. L'expansion par McCormick de son portefeuille de piments concassés en mai 2025, avec l'introduction du piment Hatch concassé et du piment de style thaïlandais, illustre la façon dont les grands fabricants d'épices répondent à la demande des consommateurs pour des saveurs mondiales authentiques. Cette tendance dépasse les marchés traditionnels de la cuisine thaïlandaise, les consommateurs américains montrant un intérêt croissant pour les plats thaïlandais, notamment ceux associant des profils de saveurs épicées et sucrées. Le marché européen affiche une croissance similaire, avec des importations de piments conservés en hausse de 4 à 5 % par an en volume et de 7 à 8 % en valeur, portées par la demande des consommateurs pour des saveurs épicées et exotiques. Les Pays-Bas servent de plaque tournante commerciale clé, enregistrant une croissance significative des importations en provenance de Thaïlande, les consommateurs européens recherchant les profils de chaleur distinctifs caractéristiques de la cuisine thaïlandaise.[1]Source : Confederation of British Industry, « Potentiel du marché européen pour les piments conservés », cbi.eu.

Demande Croissante d'Expériences Culinaires Authentiques

Le marché mondial de la cuisine thaïlandaise connaît une transformation significative, les consommateurs recherchant de plus en plus des expériences authentiques de qualité restaurant au-delà des offres thaïlandaises de base, tant dans les circuits de vente au détail que dans la restauration. Le programme de certification Thai SELECT a établi une forte présence avec 1 377 établissements certifiés répartis dans 70 pays, tandis que Thai World Group a investi 1 milliard PHP dans une installation de transformation de noix de coco aux Philippines d'une capacité annuelle de 78 000 tonnes de lait de coco ultra-haute température, desservant les marchés de Thaïlande, d'Europe et des États-Unis [2]Source : US-ASEAN Business Council, Inc., « Le Soft Power de la Thaïlande pour l'Économie Créative », usasean.org. Minor Food a réussi à étendre son empreinte de cuisine thaïlandaise authentique à plus de 2 400 points de vente dans 23 pays grâce à ses marques Thai Express et Patara Fine Thai Cuisine. Cette évolution du marché a incité les entreprises à renforcer leurs mécanismes d'assurance qualité, à développer des capacités de production internationales et à mettre en œuvre des stratégies d'intégration verticale pour maintenir l'intégrité des saveurs. La création par Minor Food d'un institut culinaire dédié à la promotion de la cuisine thaïlandaise à l'échelle mondiale représente un changement stratégique dans l'approche de l'authenticité en tant qu'actif commercial systématique et évolutif, plutôt que de s'appuyer uniquement sur les avantages culturels inhérents.

Popularité Croissante des Régimes à Base de Plantes et Végétariens

La convergence du comportement des consommateurs soucieux de leur santé et d'une sensibilisation accrue à l'environnement crée des opportunités significatives pour les innovations dans la cuisine thaïlandaise à base de plantes. Les marchés européens connaissent un élan similaire, les consommateurs recherchant activement des additifs alimentaires naturels, motivés par leurs préférences pour les produits à étiquette propre et la consommation croissante d'aliments ethniques, notamment la cuisine thaïlandaise. Si le secteur affiche une croissance prometteuse, les fabricants font face au défi permanent de la compétitivité des prix, les alternatives à base de plantes commandant généralement des prix plus élevés que les produits carnés conventionnels. Cela nécessite des améliorations continues de l'efficacité de la production et des propositions de valeur convaincantes pour les consommateurs. La dynamique du marché est particulièrement notable dans les régions développées où une forte conscience environnementale s'aligne avec des niveaux de revenus disponibles suffisants, permettant aux consommateurs d'adopter et de maintenir l'achat d'options premium à base de plantes.

Influence de la Culture Thaïlandaise à Travers les Médias

La mise en œuvre stratégique par la Thaïlande de la diplomatie culturelle à travers son patrimoine culinaire a réussi à élargir les opportunités de marché au-delà des schémas de consommation traditionnellement liés au tourisme. Le programme Global Thai du pays a efficacement utilisé la cuisine thaïlandaise comme instrument de soft power, son influence pénétrant les canaux numériques et contribuant à la croissance du marché du commerce électronique en Thaïlande. L'initiative ambitieuse du gouvernement « Une communauté, un chef en délices thaïlandais », qui vise la formation de 70 000 chefs à l'échelle nationale en 2024, illustre une approche méthodique de la transmission culturelle à des fins commerciales. La popularité croissante des expériences gastronomiques hyperlocales, combinée à l'intégration harmonieuse des saveurs asiatiques dans les traditions culinaires occidentales, a créé des voies permettant aux éléments culinaires thaïlandais de pénétrer la culture alimentaire grand public au-delà des limites des restaurants thaïlandais traditionnels. Cette influence globale se manifeste dans divers segments de marché, allant des expériences de tourisme culinaire haut de gamme aux offres accessibles en épicerie de proximité, générant ainsi une demande soutenue des consommateurs à travers divers niveaux de prix et scénarios de consommation.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réglementations strictes en matière de sécurité alimentaire et d'importation | -1.4% | Mondial, avec le plus fort impact dans les marchés développés | Long terme (≥ 4 ans) |

| Dépendance aux herbes fraîches et aux denrées périssables | -1.1% | Mondial, avec un impact plus important sur les marchés éloignés de la Thaïlande | Moyen terme (2-4 ans) |

| Restrictions alimentaires et allergènes | -0.8% | Amérique du Nord et Europe principalement | Court terme (≤ 2 ans) |

| Fluctuations du tourisme mondial | -0.6% | Asie-Pacifique et marchés dépendants du tourisme | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations Strictes en Matière de Sécurité Alimentaire et d'Importation

Le cadre réglementaire complexe de la Thaïlande pose des défis substantiels aux nouveaux entrants sur le marché tout en offrant un avantage concurrentiel aux entreprises établies qui ont déjà investi dans des systèmes de conformité complets. La mise en œuvre des réglementations révisées sur les additifs alimentaires en vertu de la Notification n° 444 B.E. 2566 oblige les fabricants et les importateurs à adapter leurs opérations dans un délai de deux ans, nécessitant la suppression de certains additifs et des ajustements aux utilisations autorisées dans diverses catégories alimentaires. Dans une expansion significative de son autorité réglementaire, la FDA thaïlandaise impose désormais la certification des Bonnes Pratiques de Fabrication (BPF) pour tous les produits alimentaires, s'écartant de son approche précédente spécifique à chaque catégorie. De plus, l'Institut thaïlandais des normes industrielles supervise 129 certifications de produits obligatoires couvrant plusieurs secteurs, avec des certifications de sécurité alimentaire alignées sur les normes internationales. Ces exigences réglementaires étendues génèrent des coûts de conformité considérables, imposant une charge disproportionnée aux petits producteurs, affectant particulièrement les fabricants traditionnels de cuisine thaïlandaise dont les ingrédients authentiques et les méthodes de production éprouvées peinent souvent à s'aligner sur les normes industrielles modernes.

Dépendance aux Herbes Fraîches et aux Denrées Périssables

La dépendance de l'industrie alimentaire thaïlandaise aux ingrédients frais crée des vulnérabilités dans la chaîne d'approvisionnement qui limitent l'expansion du marché mondial et augmentent la complexité opérationnelle. La production de riz en Thaïlande est confrontée à un déclin jusqu'en 2024 en raison des conditions El Niño, avec une reprise anticipée en 2025-2026, démontrant les risques liés au climat pour les ingrédients essentiels. Les coûts de production élevés dans la chaîne d'approvisionnement du riz affectent les petites et moyennes entreprises (PME), créant des pressions sur les prix tout au long de la fabrication de la cuisine thaïlandaise. Le déclin prévu de la production d'huile de palme d'ici 2027, attribué à El Niño, indique des contraintes d'approvisionnement récurrentes pour la production de lait de coco et de pâte de curry. Les herbes essentielles telles que le basilic thaïlandais, la citronnelle et le galanga présentent des défis significatifs en raison de leur dégradation rapide des saveurs et de leur durée de conservation limitée, même avec un stockage optimal. Les produits à base de viande alternative en Thaïlande font face à la fois à des problèmes de périssabilité et à des défis de compétitivité des prix, les options à base de plantes dépassant généralement le coût des ingrédients traditionnels, ce qui restreint leur adoption sur les marchés sensibles aux prix. Ces exigences en ingrédients frais limitent la distribution géographique des produits authentiques de cuisine thaïlandaise tout en augmentant les dépenses opérationnelles par le biais de besoins spécialisés en stockage et en transport.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Variétés : Le Segment Végétarien s'Accélère

Le segment végétarien démontre un fort potentiel de croissance avec un CAGR projeté de 9,68 % durant 2025-2030, reflétant l'évolution des préférences des consommateurs vers les alternatives à base de plantes. Cette trajectoire de croissance est particulièrement notable par rapport au segment non-végétarien, qui maintient actuellement une part de marché substantielle de 78,22 % en 2024. L'entrée stratégique de Thai Union sur le marché à base de plantes via sa marque OMG Meat a suscité une réponse positive des consommateurs, notamment dans la catégorie des alternatives aux fruits de mer à base de plantes, indiquant une acceptation croissante du marché pour les options de cuisine thaïlandaise végétarienne.

Les marchés européens sont devenus des moteurs clés de la demande végétarienne, les consommateurs se tournant de plus en plus vers les offres alimentaires ethniques et les produits à étiquette propre. Les additifs alimentaires naturels sont devenus essentiels dans les formulations à base de plantes, remplissant de multiples fonctions tout en répondant aux attentes des consommateurs en matière d'ingrédients propres. Malgré le maintien du leadership du segment non-végétarien grâce aux plats thaïlandais traditionnels à base de protéines animales, les fabricants font face à des défis opérationnels croissants, notamment l'escalade des coûts des ingrédients et des exigences de gestion de la chaîne d'approvisionnement de plus en plus complexes.

Par Forme : L'Innovation dans le Surgelé Stimule la Croissance

Le segment surgelé démontre un fort potentiel de croissance, avec des projections indiquant un CAGR de 9,47 % durant 2025-2030. Cette trajectoire de croissance est parallèle au segment des produits ambiants stables à température ambiante, qui représente une part de marché substantielle de 42,12 % en 2024. L'évolution du marché reflète des avancées significatives dans les technologies de conservation des aliments et répond à la demande croissante des consommateurs pour des solutions de repas pratiques. L'intégration de technologies sophistiquées de chaîne du froid, alimentées par des algorithmes d'intelligence artificielle et d'apprentissage automatique pour la planification des capacités, a produit des résultats remarquables. Ces mises en œuvre technologiques ont réussi à réduire le gaspillage alimentaire de 76 % tout en générant une multiplication par dix de la rentabilité des fournisseurs, rendant commercialement viable la distribution de cuisine thaïlandaise surgelée sur des marchés géographiquement éloignés.

Le segment frais/réfrigéré affiche une dynamique positive grâce à l'amélioration de l'efficacité de la chaîne d'approvisionnement, bien que la périssabilité naturelle des produits continue de présenter des défis opérationnels. La reprise anticipée de l'industrie rizicole thaïlandaise en 2025-2026 promet d'établir une base d'approvisionnement fiable pour les produits thaïlandais frais à base de riz, malgré une exposition continue aux variations saisonnières et aux risques d'approvisionnement liés au climat. Le secteur a répondu à ces défis en adoptant des technologies d'emballage innovantes axées sur la gestion de l'éthylène et l'amélioration de la durée de conservation. Ces solutions technologiques intègrent le 1-méthylcyclopropène (1-MCP) pour la suppression de l'éthylène et le permanganate de potassium pour l'élimination de l'éthylène, répondant efficacement aux défis de conservation dans le segment des aliments frais.

Par Canal de Distribution : La Domination du Commerce de Détail se Renforce

Le canal de vente au détail maintient sa position forte sur le marché thaïlandais avec une part de marché substantielle de 66,34 % en 2024. Ce canal devrait connaître une croissance robuste à un CAGR de 9,77 % de 2025 à 2030, principalement en raison de l'expansion rapide des plateformes de commerce électronique et de la présence croissante des épiceries de proximité dans tout le pays. L'évolution du paysage du commerce électronique en Thaïlande a été particulièrement remarquable, le secteur alimentaire émergeant comme un contributeur clé, représentant environ 30 % de toutes les transactions numériques. L'adoption généralisée de la technologie mobile a transformé les comportements d'achat, les appareils mobiles facilitant désormais plus de 80 % des achats en ligne [3]Source : Association internationale du commerce, « Guide commercial par pays pour la Thaïlande », trade.gov.

La dynamique concurrentielle au sein du segment des épiceries de proximité en Thaïlande illustre davantage la trajectoire d'expansion du canal de vente au détail. 7-Eleven s'est imposé comme le leader du marché avec un vaste réseau de 12 740 magasins dans tout le pays. La stratégie de croissance ambitieuse de l'entreprise comprend des plans pour introduire 700 emplacements supplémentaires, démontrant le potentiel continu d'expansion du commerce de détail physique. Cette combinaison d'avancement numérique et de croissance des magasins physiques positionne le canal de vente au détail pour répondre efficacement à l'évolution des préférences et des habitudes d'achat des consommateurs.

Par Type de Produit : Les Plats Préparés Stimulent l'Innovation

L'analyse du marché de la cuisine thaïlandaise révèle que les sauces, pâtes et condiments ont émergé comme le segment dominant en termes de revenus, représentant une part substantielle de 33,43 % du chiffre d'affaires total du marché en 2024. Le leadership de ce segment sur le marché souligne l'appréciation croissante des consommateurs pour les composants de saveurs thaïlandaises authentiques, notamment alors que les amateurs de cuisine maison et les établissements de restauration cherchent à recréer de véritables expériences culinaires thaïlandaises. La forte performance de ce segment reflète également l'intégration croissante des saveurs thaïlandaises dans les cuisines de fusion et les pratiques culinaires contemporaines.

Pour l'avenir, le segment des plats préparés et currys présente des opportunités de croissance convaincantes, avec des projections de marché indiquant un CAGR substantiel de 9,64 % jusqu'en 2030. Cette remarquable trajectoire de croissance est principalement portée par des changements fondamentaux dans le comportement des consommateurs, les professionnels urbains et les ménages occupés se tournant de plus en plus vers des options pratiques de qualité restaurant réchauffables au micro-ondes plutôt que vers les méthodes de cuisson traditionnelles. L'évolution du marché est également illustrée par la diversification stratégique des entreprises de fruits de mer établies vers des segments de protéines alternatives, illustrée par l'introduction de produits innovants de dim sum à base de plantes sous la marque OMG Meat. Cette adaptation reflète la réactivité du secteur à l'évolution des préférences des consommateurs et des exigences alimentaires.

Analyse Géographique

L'Asie-Pacifique détient une part de marché de 42,88 % en 2024, bénéficiant de similitudes culturelles et de chaînes d'approvisionnement établies, bien que la maturation du marché modère la croissance. La position de la Thaïlande au sein des réseaux commerciaux de l'ASEAN et des accords de libre-échange renforce les opportunités d'exportation pour les produits alimentaires thaïlandais. La concurrence régionale s'intensifie à mesure que les capacités de production locales se développent, notamment avec l'expansion du marché du riz frit chinois susceptible d'affecter les plats préparés thaïlandais importés dans les segments sensibles aux prix.

L'Amérique du Nord affiche le taux de croissance le plus élevé à 9,64 % de CAGR de 2025 à 2030, soutenu par l'évolution démographique et l'intérêt croissant pour les cuisines asiatiques authentiques. L'infrastructure de marché de la région est bien développée, les États-Unis comptant 6 850 restaurants thaïlandais, représentant 39 % de la présence mondiale des restaurants thaïlandais. La certification Thai SELECT couvre 1 377 établissements dans 70 pays.

L'Europe offre des opportunités distinctes grâce à sa base de consommateurs sophistiquée, bien que des réglementations strictes nécessitent des stratégies de positionnement haut de gamme. La demande croissante d'additifs alimentaires naturels, portée par les préférences pour les étiquettes propres et la consommation d'aliments ethniques, crée des opportunités pour les produits de cuisine thaïlandaise mettant en avant des ingrédients authentiques et un approvisionnement transparent. Cependant, l'environnement réglementaire complexe nécessite des investissements substantiels en matière de conformité, notamment le respect de normes reconnues telles que les BRC Global Standards.

Paysage Concurrentiel

Le marché de la cuisine thaïlandaise maintient un paysage concurrentiel fragmenté, offrant des opportunités significatives aux entreprises pour poursuivre à la fois des stratégies de consolidation du marché et des stratégies de niche spécialisées. Cette structure de marché permet aux entreprises de se tailler des positions distinctes tout en accueillant divers modèles commerciaux et approches opérationnelles.

Les entreprises établies sur le marché ont réussi à mettre en œuvre des initiatives d'intégration verticale et de durabilité pour créer des propositions de valeur uniques. La mise en place de systèmes de codes QR permet aux consommateurs d'obtenir une visibilité complète sur les chaînes de valeur, de l'approvisionnement en matières premières aux processus de production. Cette transparence répond directement aux préoccupations croissantes des consommateurs en matière de sécurité alimentaire et influence leurs décisions d'achat sur le marché.

Le marché continue d'évoluer avec des opportunités émergentes dans les segments axés sur la commodité et les solutions d'emballage durables. Les entreprises adoptent de plus en plus des plateformes numériques et des stratégies de vente directe aux consommateurs pour atteindre efficacement leurs clients. La transformation numérique est devenue un facteur concurrentiel crucial, comme le démontre des initiatives telles que la plateforme de gestion des données ADAMS d'Ajinomoto. Ces investissements technologiques améliorent l'efficacité opérationnelle et l'engagement des clients, passant d'avantages optionnels à des exigences commerciales essentielles dans l'environnement de marché actuel.

Leaders du Secteur de la Cuisine Thaïlandaise

Thai Union Group PCL

Charoen Pokphand Foods PCL

McCormick & Co.

Ajinomoto Co., Inc.

Thai President Foods Public Company Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : McCormick a lancé les produits Piment Hatch Concassé et Piment de Style Thaïlandais via son site web, Amazon et les épiceries nationales. Le lancement de ces nouveaux produits démontre l'engagement de l'entreprise à élargir son portefeuille d'épices et à répondre à la demande des consommateurs pour des options de saveurs diversifiées.

- Avril 2025 : PhilCo Food Processing, Inc., une filiale de Thai World Group, a enregistré un investissement de 1 milliard PHP auprès de l'Autorité des zones économiques des Philippines (PEZA) pour une installation de transformation de noix de coco à Misamis Oriental, aux Philippines. L'installation prévoit de produire 78 000 tonnes de lait de coco ultra-haute température et de chair de coco surgelée annuellement, avec des exportations ciblant la Thaïlande, l'Europe et les États-Unis.

- Novembre 2024 : Thai Wah a lancé ses nouilles instantanées sur le marché de détail, élargissant son portefeuille de produits avec quatre saveurs asiatiques distinctes - tom yum kung thaïlandais, nouilles en bouillon thaïlandaises, pho vietnamien et mala chinois.

Portée du Rapport sur le Marché Mondial de la Cuisine Thaïlandaise

| Plats Préparés et Currys |

| Sauces, Pâtes et Condiments |

| Nouilles et Plats de Riz |

| Snacks et Confiseries |

| Soupes et Bouillons |

| Autres |

| Végétarien |

| Non-Végétarien |

| Surgelé |

| Ambiant Stable à Température Ambiante |

| Frais/Réfrigéré |

| Restauration | |

| Commerce de Détail | Supermarchés/Hypermarchés |

| Épicerie de Proximité | |

| Commerce en Ligne | |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Plats Préparés et Currys | |

| Sauces, Pâtes et Condiments | ||

| Nouilles et Plats de Riz | ||

| Snacks et Confiseries | ||

| Soupes et Bouillons | ||

| Autres | ||

| Par Variétés | Végétarien | |

| Non-Végétarien | ||

| Par Forme | Surgelé | |

| Ambiant Stable à Température Ambiante | ||

| Frais/Réfrigéré | ||

| Par Canal de Distribution | Restauration | |

| Commerce de Détail | Supermarchés/Hypermarchés | |

| Épicerie de Proximité | ||

| Commerce en Ligne | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché de la cuisine thaïlandaise et sa croissance attendue ?

La taille du marché de la cuisine thaïlandaise est de 18,23 milliards USD en 2025 et il est prévu qu'elle atteigne 27,28 milliards USD d'ici 2030 à un CAGR de 8,39 %.

Quelle région connaît la croissance la plus rapide pour les produits de cuisine thaïlandaise ?

L'Amérique du Nord enregistre l'expansion la plus rapide, affichant un CAGR de 9,64 % grâce à la densité croissante des restaurants thaïlandais et à l'adoption du commerce de détail omnicanal.

Quel segment de produits contribuera le plus à la croissance future ?

Les plats préparés et currys devraient se développer à un CAGR de 9,64 %, dépassant les lignes traditionnelles de sauces et pâtes, les consommateurs recherchant des options pratiques à réchauffer.

Comment les tendances de durabilité influencent-elles la concurrence ?

Les entreprises leaders installent de l'énergie solaire, adoptent des emballages recyclables et déploient la traçabilité par blockchain, utilisant les initiatives ESG pour gagner des parts de linéaire et renforcer la confiance des consommateurs.

La cuisine thaïlandaise à base de plantes est-elle un domaine de croissance significatif ?

Oui. Le segment végétarien croît à un CAGR de 9,68 %, alimenté par les régimes flexitariens et des innovations telles que les alternatives aux fruits de mer à base d'algues soutenues par les grands transformateurs thaïlandais.

Dernière mise à jour de la page le: