Taille et Part du Marché des Systèmes d'Avertissement et de Conscience du Terrain

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

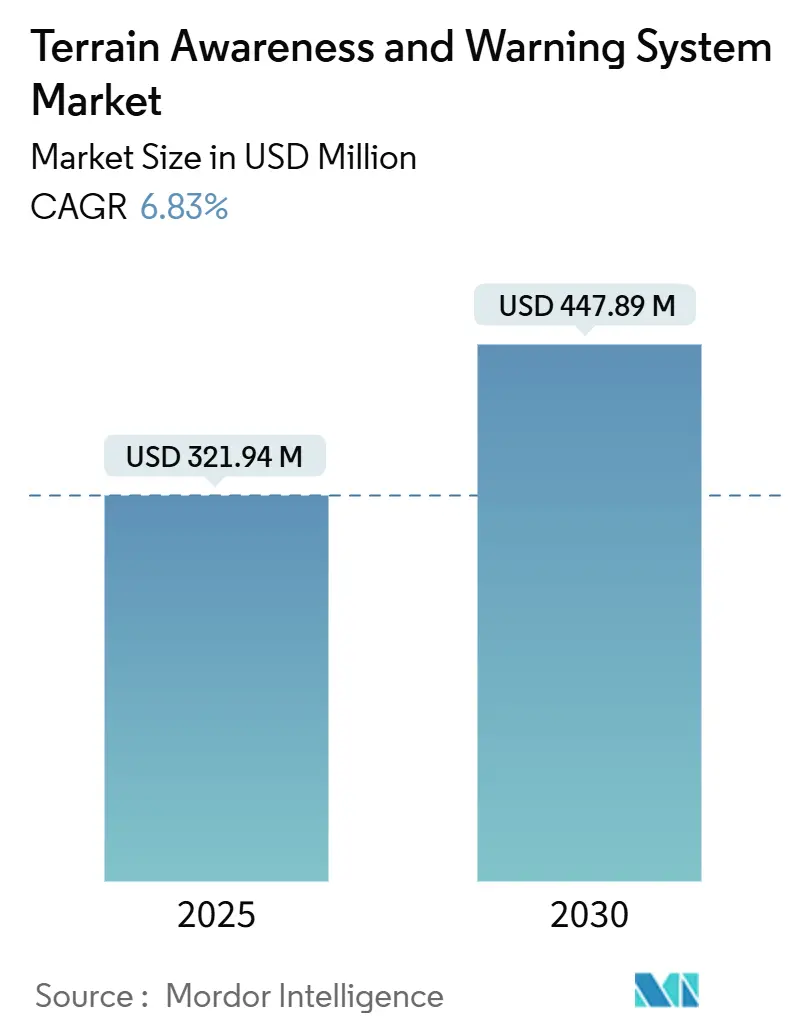

| Taille du Marché (2025) | 321.94 Millions de dollars américains |

| Taille du Marché (2030) | 447.89 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 6.83% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes d'Avertissement et de Conscience du Terrain par Mordor Intelligence

La taille du marché des systèmes d'avertissement et de conscience du terrain (TAWS) a atteint 321,94 millions USD en 2025 et devrait atteindre 447,89 millions USD d'ici 2030 à un TCAC de 6,83 %, soulignant l'engagement soutenu du secteur aéronautique en matière de prévention des collisions avec le relief en vol contrôlé (CFIT) et des mandats plus larges en matière de sécurité des vols. Les règles d'équipement obligatoire pour les aéronefs à turbine, l'intégration d'alertes prédictives basées sur le radar et l'expansion régulière des flottes ancrent la demande, tandis que l'augmentation des sorties d'hélicoptères dans les missions offshore et d'urgence élargit la base de clientèle. Les opérateurs privilégient l'équipement OEM pour minimiser les contraintes de certification. Néanmoins, une large base installée d'anciens jets et aéronefs à voilure tournante garantit des opportunités de modernisation continues, notamment lorsque la modernisation des avioniques s'articule avec le déploiement des systèmes de vision synthétique. L'Amérique du Nord bénéficie de normes FAA strictes et d'un trafic aérien concentré, mais l'Asie-Pacifique mène désormais la croissance incrémentale alors que les transporteurs nationaux augmentent leurs capacités et que les régulateurs renforcent les exigences de performance. L'examen accru de la cybersécurité a également renforcé la proposition de valeur des solutions TAWS de nouvelle génération qui authentifient les signaux GPS et recoupent plusieurs capteurs pour une exploitation résistante à la mystification.

Principaux Enseignements du Rapport

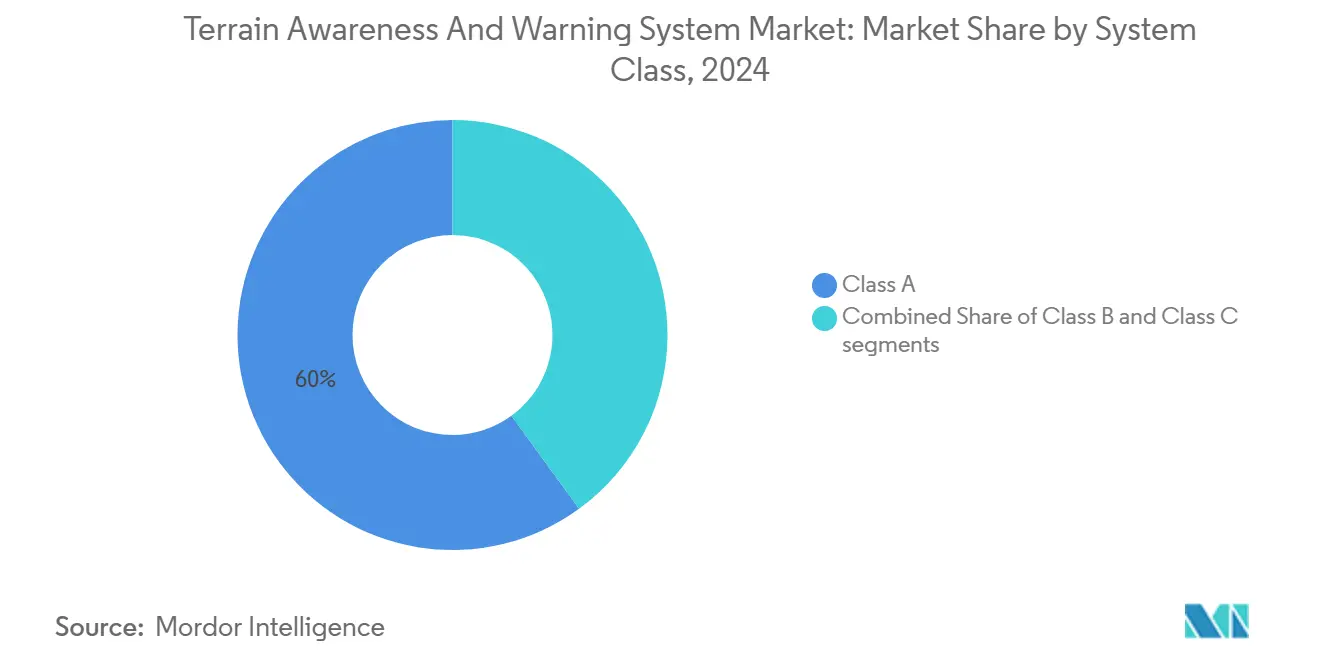

- Par classe de système, la Classe A a capturé 60,02 % de la part du marché des systèmes d'avertissement et de conscience du terrain en 2024 ; la Classe C devrait se développer à un TCAC de 9,10 % jusqu'en 2030.

- Par type de plateforme, l'aviation commerciale détenait 52,45 % de la part des revenus en 2024, tandis que l'aviation militaire devrait afficher le TCAC le plus rapide de 7,68 % jusqu'en 2030.

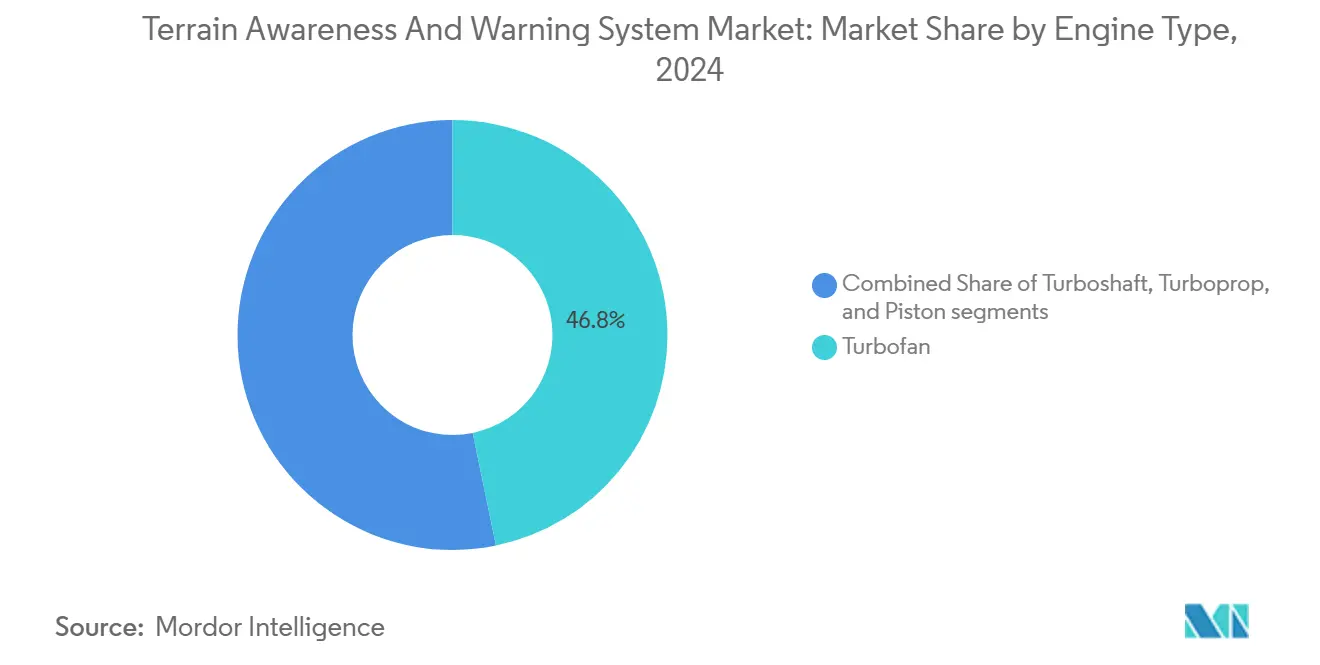

- Par type de moteur, les équipements à turboréacteur représentaient 46,76 % de la taille du marché des systèmes d'avertissement et de conscience du terrain en 2024, et les installations à turbomoteur progressent à un TCAC de 7,42 % jusqu'en 2030.

- Par utilisateur final, l'équipement OEM commandait 64,76 % de la part du marché des systèmes d'avertissement et de conscience du terrain en 2024 et mène également la croissance projetée à un TCAC de 7,21 % jusqu'en 2030.

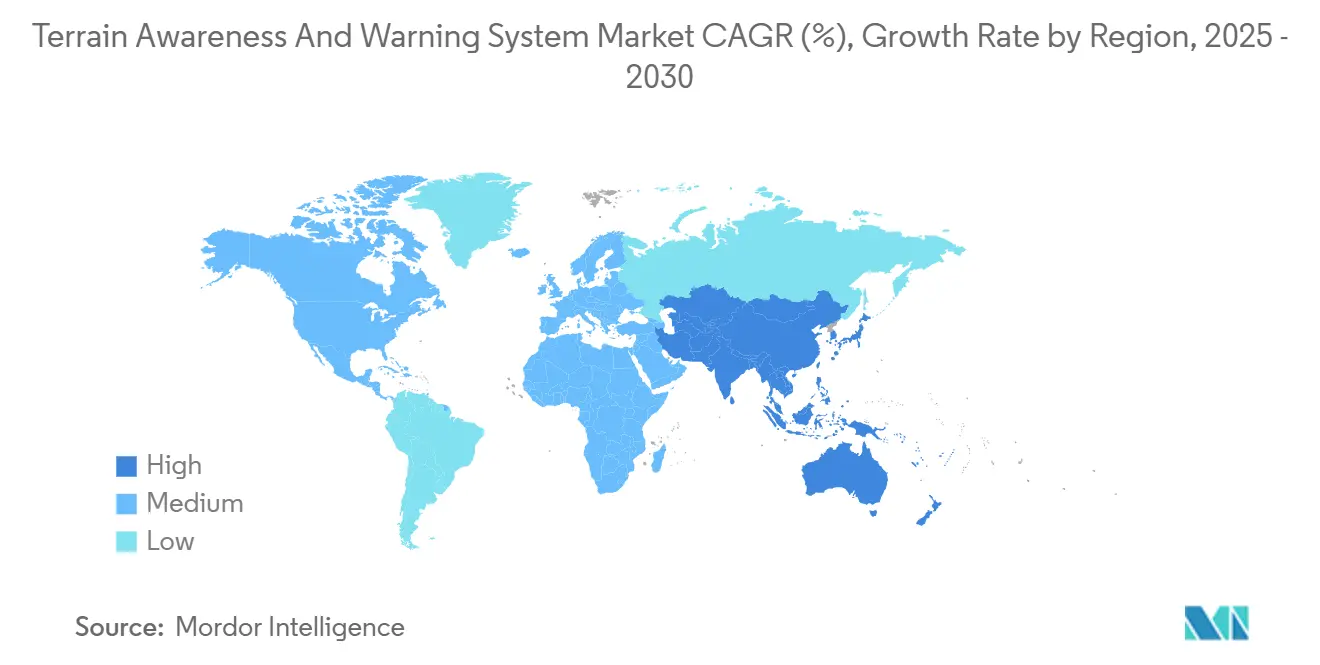

- Par géographie, l'Amérique du Nord était en tête avec une part de 37,89 % en 2024, tandis que l'Asie-Pacifique devrait afficher le TCAC le plus élevé de 7,92 % sur le même horizon.

Tendances et Perspectives du Marché Mondial des Systèmes d'Avertissement et de Conscience du Terrain

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Exigences d'installation obligatoires dans les réglementations de l'aviation commerciale | +1.8% | Mondial ; plus fort en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Croissance du trafic aérien mondial de passagers et des livraisons d'aéronefs commerciaux | +1.2% | Cœur Asie-Pacifique ; répercussions sur le Moyen-Orient et l'Amérique du Sud | Moyen terme (2 à 4 ans) |

| Augmentation des opérations d'hélicoptères dans des environnements de terrain complexes et offshore | +0.9% | Amérique du Nord, Europe, offshore Moyen-Orient | Moyen terme (2 à 4 ans) |

| Avancées technologiques dans les systèmes d'alerte terrain basés sur le radar et les capteurs | +0.7% | Mondial ; innovation menée par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Accent mis sur les mesures de sécurité proactives par les autorités et les opérateurs de l'aviation | +0.6% | Mondial | Long terme (≥ 4 ans) |

| Demande croissante d'autonomie et de sécurité des vols dans les aéronefs de transport militaire | +0.5% | Amérique du Nord, Europe, programmes de défense Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Exigences d'Installation Obligatoires Stimulent l'Expansion du Marché

Des règles strictes telles que le 14 CFR 135.154 et le TSO-C151d obligent les aéronefs à turbine à être équipés de TAWS certifiés, entraînant des déploiements continus à l'échelle de la flotte.[1]Administration fédérale de l'aviation, "AC 23-18 – Installation de TAWS approuvé pour les avions de la Partie 23," faa.gov Des mandats comparables de Transports Canada et de l'AESA assurent une harmonisation réglementaire qui simplifie les opérations transfrontalières et stabilise la demande à long terme. Les compagnies aériennes accordent de la valeur à la certitude de conformité, ce qui conduit les fabricants à intégrer les offres du marché des systèmes d'avertissement et de conscience du terrain directement dans les lignes de production des nouveaux jets. Le cadre stimule également la mise à niveau des procédures de cockpit et la formation récurrente des équipages, intégrant le TAWS dans la culture de sécurité plus large. Ces facteurs font de l'adoption réglementaire le contributeur le plus significatif à la visibilité des revenus pendant la fenêtre de prévision.

La Croissance de l'Aviation Commerciale Stimule la Demande de TAWS

Airbus prévoit 820 livraisons en 2025, et Boeing a relancé son élan après avoir résolu les goulets d'étranglement de qualité, maintenant les lignes d'assemblage monocouloir près de leur capacité maximale. Chaque livraison est expédiée avec un TAWS installé en usine pour satisfaire aux réglementations de la catégorie transport aérien, garantissant un volume de base pour les fournisseurs. Parallèlement, les transporteurs prolongent la durée de vie des aéronefs de plus de 15 ans en attendant de nouveaux créneaux, ce qui élargit le parc de modernisation. L'expansion intensive du réseau en Inde, en Indonésie et en Chine continentale a déplacé une part significative des commandes du marché des systèmes d'avertissement et de conscience du terrain vers les transporteurs Asie-Pacifique, soutenant le leadership de la région dans la croissance incrémentale.

Expansion des Opérations d'Hélicoptères dans des Environnements Complexes

Les prestataires de recherche et sauvetage (SAR), de logistique énergétique offshore et d'ambulances aériennes traitent de plus en plus le TAWS — ou HTAWS — comme un équipement de sécurité vitale indispensable. Des opérateurs tels qu'Offshore Helicopter Services UK ont ajouté des cellules AW139 avec des suites d'avertissement intégrées pour les missions en mer du Nord.[2]Offshore Helicopter Services UK, "Deux hélicoptères Leonardo ajoutés à la flotte de recherche et sauvetage en mer du Nord," offshore-mag.com Les analyses d'accidents américains ont identifié la dégradation de la conscience situationnelle comme un facteur récurrent dans les incidents d'aéronefs à voilure tournante, renforçant l'adoption d'affichages prédictifs du terrain dans le marché des systèmes d'avertissement et de conscience du terrain. La tendance se reflète dans le golfe du Mexique, le golfe Arabique et les blocs offshore asiatiques, où les vols à basse altitude au-dessus de l'eau et les conditions météorologiques variables amplifient le risque de CFIT.

Intégration Technologique avec les Systèmes de Vision Synthétique

Les fournisseurs associent désormais des modèles numériques d'élévation, l'altimétrie radar et des puces de calcul visuel pour créer des affichages entièrement fusionnés qui vont au-delà des alertes audio traditionnelles. Le Mark XXII EGPWS de Honeywell et les pipelines activés par l'IA construits avec NXP Semiconductors illustrent le passage vers l'analyse prédictive et des taux de fausses alarmes plus faibles. Les bases de données de terrain à résolution de 0,5 mètre de Saab et la ligne d'avis à deux minutes de Thales réduisent encore le temps de réaction du pilote, positionnant le TAWS comme un hub au sein des postes de pilotage connectés. Les compagnies aériennes obtiennent une valeur ajoutée grâce à l'amélioration de la gestion des ressources de l'équipage et à la réduction des événements de collision avec le relief en vol contrôlé.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût élevé de la modernisation pour les flottes vieillissantes d'aviation générale et régionale | -0.8% | Mondial ; prononcé en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Défis d'intégration avec les avioniques héritées et la compatibilité des plateformes | -0.6% | Marchés aéronautiques matures dans le monde entier | Court terme (≤ 2 ans) |

| Risques de cybersécurité incluant la mystification GPS et les violations de données de terrain | -0.5% | Mondial, avec des incidents récents en Asie-Pacifique et en Europe | Moyen terme (2 à 4 ans) |

| Manque de cartographie globale complète du terrain dans les espaces aériens émergents | -0.4% | Mondial ; impact le plus profond sur les MRO d'Amérique du Nord et d'Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les Coûts Élevés de Modernisation Freinent l'Adoption dans l'Aviation Générale

L'installation d'un système de Classe A peut dépasser 50 000 USD par cellule, décourageant de nombreux propriétaires de monomoteurs à piston et de turbopropulseurs régionaux d'effectuer des mises à niveau volontaires. Les perturbations de la chaîne d'approvisionnement ont également prolongé l'approvisionnement en pièces, poussant la main-d'œuvre de maintenance au-delà de 80 heures par installation pour certains ateliers. Le ratio coût/valeur de l'aéronef reste particulièrement aigu pour les plateformes de 30 ans, ralentissant la pénétration dans les sous-segments sensibles aux prix du marché des systèmes d'avertissement et de conscience du terrain.

Complexité de l'Intégration des Avioniques Héritées

Les modernisations des jets du début des années 2000 nécessitent une ingénierie sur mesure pour marier les ordinateurs TAWS avec les capteurs de proximité du sol analogiques, les transpondeurs mode S et les anciens affichages EFIS. Les kits de modernisation Pro Line de Collins Aerospace illustrent le niveau de travail de certification de type supplémentaire (STC) nécessaire par variante. Des connecteurs mal câblés ou des chargements de logiciels incorrects ont déclenché des rapports de difficultés de service, imposant des inspections répétées et augmentant les temps d'immobilisation. Ces obstacles prolongent les cycles de décision et tempèrent les volumes de conversion à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Classe de Système : La Conformité Réglementaire Maintient le Leadership de la Classe A

Les équipements de Classe A détenaient 60,02 % du marché des systèmes d'avertissement et de conscience du terrain en 2024, cimentant leur rôle de référence pour les catégories de transport aérien commercial. Cette domination découle des mandats obligeant les aéronefs à turbine de 10 sièges passagers et plus à être équipés de TAWS complets, créant un plancher de demande structurel. L'adoption parallèle dans les avions-cargos gros porteurs élargit encore la base installée. La taille du marché des systèmes d'avertissement et de conscience du terrain pour les offres de Classe C devrait progresser à un TCAC de 9,10 % à mesure que des solutions économiques pénètrent les bimoteurs légers et les monomoteurs hautes performances. Des empreintes de taille-poids-et-puissance (SWaP) plus faibles et des architectures centrées sur le GPS donnent aux fournisseurs de Classe C un levier d'entrée sans compromettre la logique d'avertissement de base.

Les fabricants ont répondu en lançant des familles de produits évolutives : la suite BendixKing de Honeywell intègre désormais la logique TAWS dans les affichages de vol intégrés, tandis que Garmin charge automatiquement les fonctions HTAWS dans sa ligne de cockpit en verre G1000 NXi.[3]Honeywell Aerospace, "Mark XXII EGPWS," honeywell.com Cette convergence simplifie la formation des pilotes et augmente l'utilité perçue en matière de sécurité, soutenant une croissance unitaire robuste bien au-delà de la période de prévision.

Par Type de Plateforme : Domination Commerciale Face à la Modernisation Militaire

Les opérateurs commerciaux, portés par le volume des monocouloirs et des gros porteurs, représentaient 52,45 % des revenus du marché des systèmes d'avertissement et de conscience du terrain en 2024 et resteront les plus grands clients jusqu'en 2030. L'utilisation des flottes proche de 12 heures de moyenne quotidienne rend les protections contre le CFIT indispensables. Cependant, un TCAC de 7,68 % est prévu pour l'aviation militaire, porté par des programmes tels que la mise à niveau du cockpit numérique UH-60V de l'armée américaine et les agendas de modernisation du transport de l'OTAN.

Les acheteurs de défense associent de plus en plus le TAWS à des navigateurs autonomes et à des piles d'ordinateurs de mission, accélérant la valeur des commandes par aéronef. Pendant ce temps, l'adoption dans l'aviation générale se poursuit mais à une trajectoire plus douce, principalement influencée par les périodes de grâce réglementaires et l'économie des propriétaires. Ce mélange de volume commercial stable et d'élan de défense émergent maintient le marché global des systèmes d'avertissement et de conscience du terrain équilibré entre les lignes civiles et militaires.

Par Type de Moteur : La Flotte à Turboréacteur Domine Tandis que le Turbomoteur Prend de l'Altitude

Les jets à turboréacteur représentaient 46,76 % de la part du marché des systèmes d'avertissement et de conscience du terrain en 2024, reflétant l'omniprésence des chevaux de bataille monocouloirs tels que les familles A320, 737 et Embraer E-Jet. Chaque nouvelle livraison est automatiquement expédiée avec un TAWS de Classe A, verrouillant les expéditions unitaires de base. En revanche, les applications d'hélicoptères à turbomoteur sont prêtes pour un TCAC de 7,42 %, reflétant l'augmentation des engagements de transport médical d'urgence et offshore où le HTAWS fournit des enveloppes d'évitement du terrain à basse altitude.

Les turbopropulseurs occupent un niveau intermédiaire, desservant des routes régionales et de fret à courte distance qui traversent encore des terrains montagneux. Les aéronefs à piston restent le segment adressable le plus petit, mais offrent un potentiel de hausse à mesure que les prix de la Classe C d'entrée de gamme baissent et que les assureurs récompensent l'équipement avec des primes plus basses. Ces dynamiques soulignent la diversité de propulsion comme moteur de poches de croissance différenciées au sein du marché des systèmes d'avertissement et de conscience du terrain.

Par Utilisateur Final : L'Équipement OEM Offre Échelle et Rapidité

Les installations en usine ont capturé 64,76 % des revenus du marché des systèmes d'avertissement et de conscience du terrain en 2024 et dépasseront les conversions du marché secondaire à un TCAC de 7,21 % jusqu'en 2030. Les avionneurs intègrent le TAWS aux côtés des ensembles de pilote automatique, ADS-B et de gestion de vol, tirant parti de flux de certification uniques et éliminant les temps d'immobilisation après livraison. Airbus et Boeing spécifient les bases de données de terrain et la certification de la logique d'alerte dans les certificats de type d'origine, assurant une opérabilité mondiale dès le premier jour.

Le canal de modernisation, bien que plus petit, reste stratégique. Des milliers d'aéronefs antérieurs à 2010 opèrent quotidiennement sans TAWS moderne ou avec des unités de système d'avertissement de proximité du sol (GPWS) de première génération ; les cycles de rafraîchissement des avioniques liés aux mandats ADS-B déclenchent souvent des mises à niveau TAWS en tant qu'éléments de ligne incrémentaux. Des MRO spécialisés, notamment AMETEK MRO Asia, développent leurs capacités pour réduire les délais d'installation, préservant la pertinence du marché secondaire pour le marché des systèmes d'avertissement et de conscience du terrain.

Analyse Géographique

Les compagnies aériennes d'Asie-Pacifique ont collectivement commandé plus de 1 800 jets monocouloirs dont la livraison est prévue entre 2025 et 2030, assurant un solide pipeline d'unités TAWS installées en usine. Les transporteurs à bas coût en Indonésie et au Vietnam mènent la vague, négociant souvent des options de conscience du terrain groupées avec des suites avioniques plus étendues pour rationaliser la formation dans des cohortes de pilotes en plein essor. Les mouvements politiques parallèles de l'Administration de l'aviation civile de Chine, qui vise 780 millions de passagers en 2025, obligent les transporteurs nationaux à équiper les flottes nouvelles et en service avec une logique d'avertissement de terrain de génération actuelle, renforçant la demande de base régionale.[4]Administration de l'aviation civile de Chine, "Prévisions de passagers 2025," aviationweek.com

L'Amérique du Nord reste néanmoins le marché unique le plus important par revenus, soutenu par une surveillance stricte, une vaste communauté d'aviation d'affaires et des programmes de mise à niveau du Département de la Défense. Les directives de navigabilité de la FAA couvrant les mises à jour logicielles TAWS assurent une activité récurrente sur le marché secondaire, tandis que les prestataires de services médicaux d'urgence par hélicoptère américains poursuivent des modernisations HTAWS à grande échelle en réponse aux conclusions d'accidents liés aux facteurs humains. L'environnement réglementaire similaire du Canada apporte un volume supplémentaire, notamment parmi les transporteurs régionaux à turbopropulseur traversant les Rocheuses et les routes subarctiques.

L'Europe affiche une demande mature mais stable. Les voies de certification de l'AESA mettent l'accent sur la formation et la maintenance harmonisées, incitant à des contrats de support sur tout le cycle de vie qui intègrent les revenus d'abonnement aux bases de données dans le marché des systèmes d'avertissement et de conscience du terrain. Compte tenu de la topographie difficile, les opérateurs en Norvège, dans les Alpes et dans la péninsule Ibérique privilégient la granularité des bases de données de terrain. Dans tout le Moyen-Orient, la croissance des gros porteurs des transporteurs nationaux impose l'équipement de Classe A, tandis que les clusters MRO émergents dans le Golfe fournissent le savoir-faire d'installation aux clients africains et sud-asiatiques. Les géographies montagneuses d'Amérique du Sud, notamment les Andes, présentent des impératifs de sécurité évidents, bien que les contraintes budgétaires et les profils de flottes plus anciennes ralentissent l'adoption immédiate, suggérant un potentiel à plus long terme à mesure que les mécanismes de financement mûrissent.

Paysage Concurrentiel

Honeywell International Inc., Collins Aerospace et Thales Group ancrent le cœur concurrentiel, contrôlant conjointement une part significative grâce à de larges portefeuilles allant des solutions de Classe A aux solutions spécifiques aux hélicoptères. Le Mark XXII EGPWS de Honeywell introduit une priorisation des menaces assistée par l'IA, tandis que Collins exploite Pro Line Fusion pour intégrer la logique TAWS dans des écosystèmes de gestion de vol plus larges. Thales se différencie avec sa ligne d'avis de terrain brevetée qui étend les fenêtres prédictives à deux minutes.

Garmin Ltd. et Universal Avionics se concentrent sur les avions d'affaires légers et de cabine moyenne, exploitant des cycles de publication de logiciels plus rapides et des approches de certification modulaires. L3Harris Technologies, Inc. et Saab AB fournissent des bases de données habilitantes et des bibliothèques d'algorithmes que d'autres OEM concèdent sous licence, élargissant la chaîne de valeur. Les barrières à l'entrée restent élevées car chaque nouveau produit doit satisfaire aux exigences d'évaluation de conformité TSO-C151d et EASA ETSO-2C151, y compris les analyses de niveau de danger et les preuves d'essais en vol.

La résilience cybernétique est devenue le dernier champ de bataille. Des incidents de mystification GPS contre des transports civils en Asie du Sud-Est ont forcé les fournisseurs d'avioniques à incorporer la vérification croisée multi-capteurs, des balises d'intégrité chiffrées et la validation des segments au sol. Les fournisseurs investissant tôt dans ces contre-mesures sécurisent des positions de source unique à long terme auprès des ministères de la défense et des compagnies aériennes premium, ajoutant un poids stratégique. Dans l'ensemble, le marché affiche une concentration modérée : les cinq premiers fournisseurs détiennent environ 65 % des revenus de 2024, laissant une place significative aux spécialistes de niche mais limitant la probabilité de nouveaux entrants perturbateurs.

Leaders du Secteur des Systèmes d'Avertissement et de Conscience du Terrain

Honeywell International Inc.

Garmin Ltd.

Elbit Systems Ltd.

Thales Group

Collins Aerospace (RTX Corporation)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : Aero Asahi Corporation a commandé son sixième hélicoptère H145/BK117 D-3 à Kawasaki Heavy Industries, renforçant sa flotte d'ambulances aériennes. L'hélicoptère D-3 est doté d'avioniques avancées, telles qu'un pilote automatique, un affichage de carte GPS et un système d'avertissement et de conscience du terrain, garantissant des opérations sûres et efficaces dans des conditions difficiles.

- Mai 2021 : L'armée de l'air américaine a annoncé un contrat avec Honeywell International, Inc., pour des mises à jour logicielles bisannuelles du système d'avertissement et de conscience du terrain (TAWS) sur 431 aéronefs Lockheed Martin C-130J Super Hercules.

Portée du Rapport sur le Marché Mondial des Systèmes d'Avertissement et de Conscience du Terrain

| Classe A |

| Classe B |

| Classe C |

| Aviation Commerciale | Monocouloir |

| Gros Porteur | |

| Jets Régionaux | |

| Aviation Militaire | Combat |

| Transport | |

| Mission Spéciale | |

| Hélicoptères Militaires | |

| Aviation Générale | Jets d'Affaires |

| Hélicoptères Commerciaux |

| Turboréacteur |

| Turbomoteur |

| Turbopropulseur |

| Piston |

| Équipement OEM |

| Marché Secondaire |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par Classe de Système | Classe A | ||

| Classe B | |||

| Classe C | |||

| Par Type de Plateforme | Aviation Commerciale | Monocouloir | |

| Gros Porteur | |||

| Jets Régionaux | |||

| Aviation Militaire | Combat | ||

| Transport | |||

| Mission Spéciale | |||

| Hélicoptères Militaires | |||

| Aviation Générale | Jets d'Affaires | ||

| Hélicoptères Commerciaux | |||

| Par Type de Moteur | Turboréacteur | ||

| Turbomoteur | |||

| Turbopropulseur | |||

| Piston | |||

| Par Utilisateur Final | Équipement OEM | ||

| Marché Secondaire | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis | |

| Arabie Saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des systèmes d'avertissement et de conscience du terrain ?

Le marché des TAWS était évalué à 321,94 millions USD en 2025 et devrait croître pour atteindre 447,89 millions USD d'ici 2030.

Quelle région connaît la plus forte expansion dans le déploiement des TAWS ?

L'Asie-Pacifique devrait enregistrer un TCAC de 7,92 % jusqu'en 2030, dépassant toutes les autres régions.

Pourquoi les compagnies aériennes préfèrent-elles l'équipement OEM pour les TAWS ?

Les installations en usine rationalisent la certification, réduisent les temps d'immobilisation et intègrent le TAWS dans des suites avioniques plus larges.

Quelle classe de système présente le plus fort potentiel de croissance ?

Les systèmes de Classe C devraient progresser à un TCAC de 9,10 % à mesure que des options légères et économiques pénètrent l'aviation générale.

Comment la croissance des hélicoptères affecte-t-elle la demande de TAWS ?

L'expansion des missions SAR, offshore et de transport médical d'urgence stimule l'adoption du HTAWS, entraînant un TCAC de 7,42 % dans les applications à turbomoteur.

Dernière mise à jour de la page le: