Taille et part du marché des composants et systèmes térahertz

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

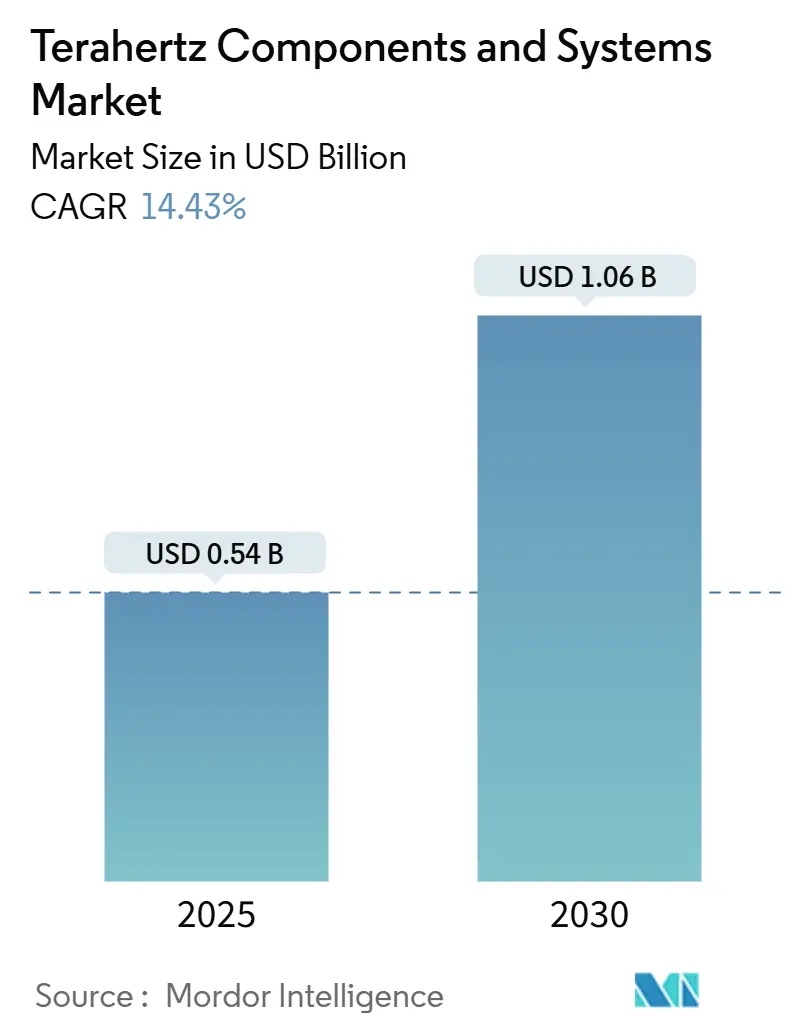

| Taille du Marché (2025) | 0.54 Milliards de dollars |

| Taille du Marché (2030) | 1.06 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 14.43% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

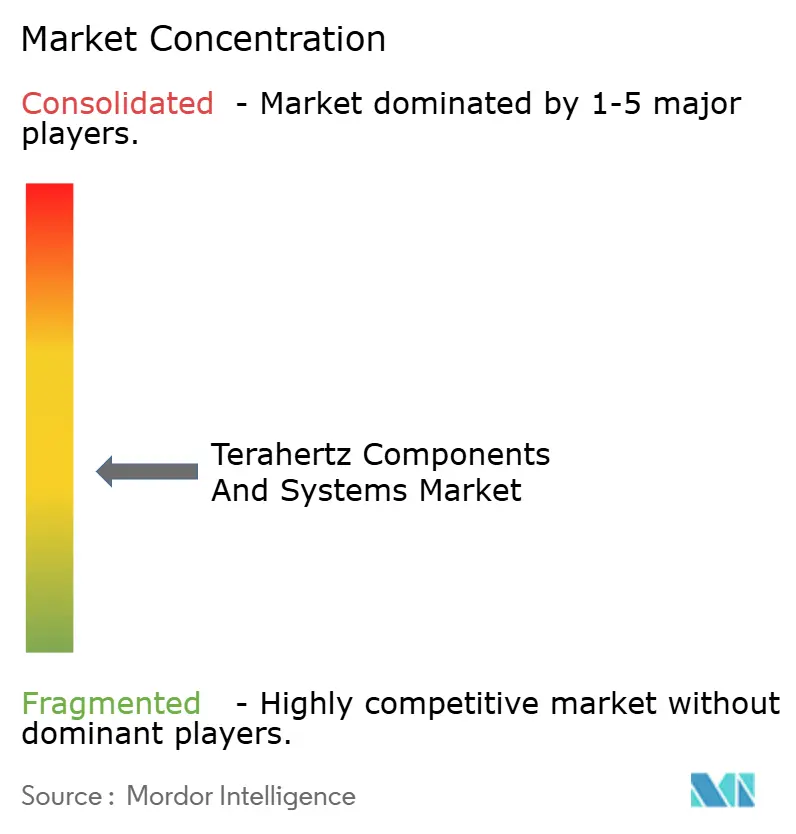

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des composants et systèmes térahertz par Mordor Intelligence

La taille du marché des composants et systèmes térahertz est de 0,54 milliard USD en 2025 et devrait atteindre 1,06 milliard USD d'ici 2030, ce qui correspond à un CAGR robuste de 14,43 % sur la période. La demande soutenue provient des déploiements de contrôle de sécurité au-delà des aéroports, de l'utilisation croissante dans les tests non destructifs de semi-conducteurs, et de l'intensification de la recherche sur la 6G qui valide l'utilisation des liaisons de backhaul sub-térahertz. Les avancées en matière de détecteurs à température ambiante, la miniaturisation des lasers à cascade quantique et la libéralisation du spectre en Asie-Pacifique accélèrent encore l'adoption. Les principaux fournisseurs mettent l'accent sur l'intégration verticale pour contrôler les chaînes d'approvisionnement critiques en composés III-V, tandis que les acheteurs valorisent des empreintes réduites, des coûts d'exploitation plus faibles et une intégration aisée avec les systèmes d'automatisation des usines. Les transferts technologiques intersectoriels - issus des domaines de la photonique, des micro-ondes et des semi-conducteurs - alimentent un pipeline continu d'améliorations des performances qui renforcent les perspectives de croissance à long terme.

Principaux enseignements du rapport

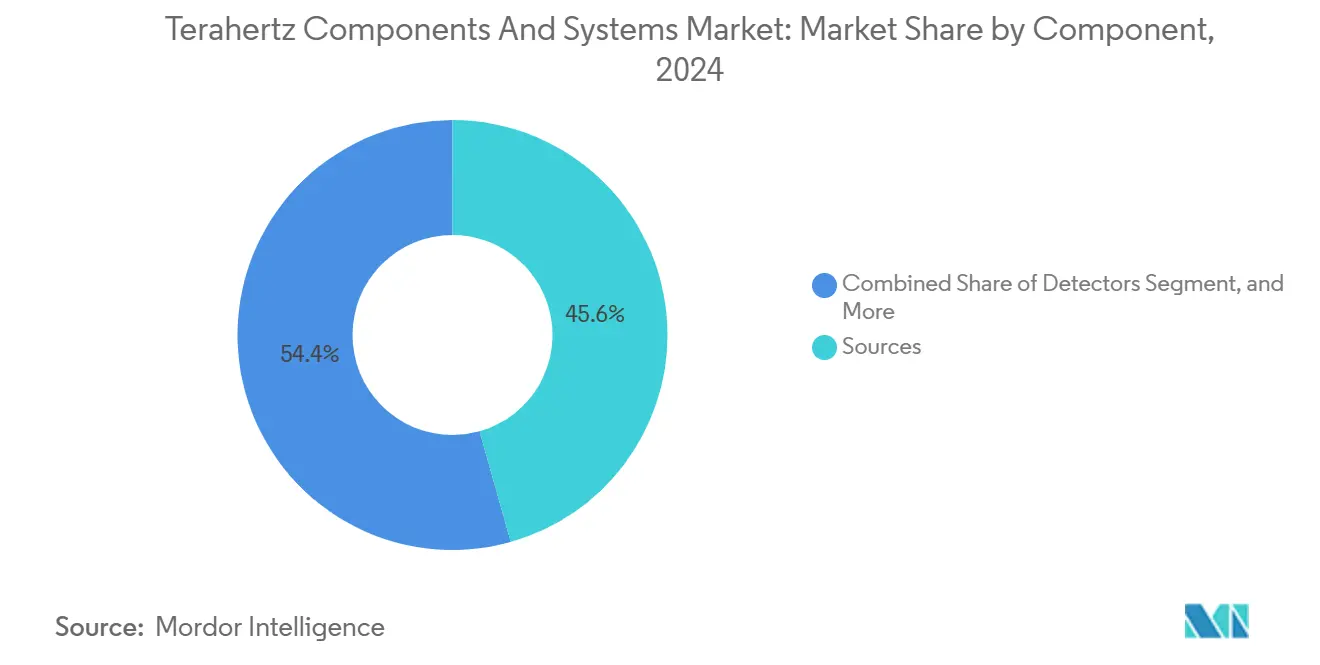

- Par composant, les sources ont représenté 45,63 % de la part du marché des composants et systèmes térahertz en 2024 ; les détecteurs devraient se développer à un CAGR de 15,12 % jusqu'en 2030.

- Par type de système, les systèmes d'imagerie ont représenté 53,83 % de la part du marché des composants et systèmes térahertz en 2024, tandis que les systèmes de communication enregistrent le CAGR projeté le plus élevé à 15,34 % jusqu'en 2030.

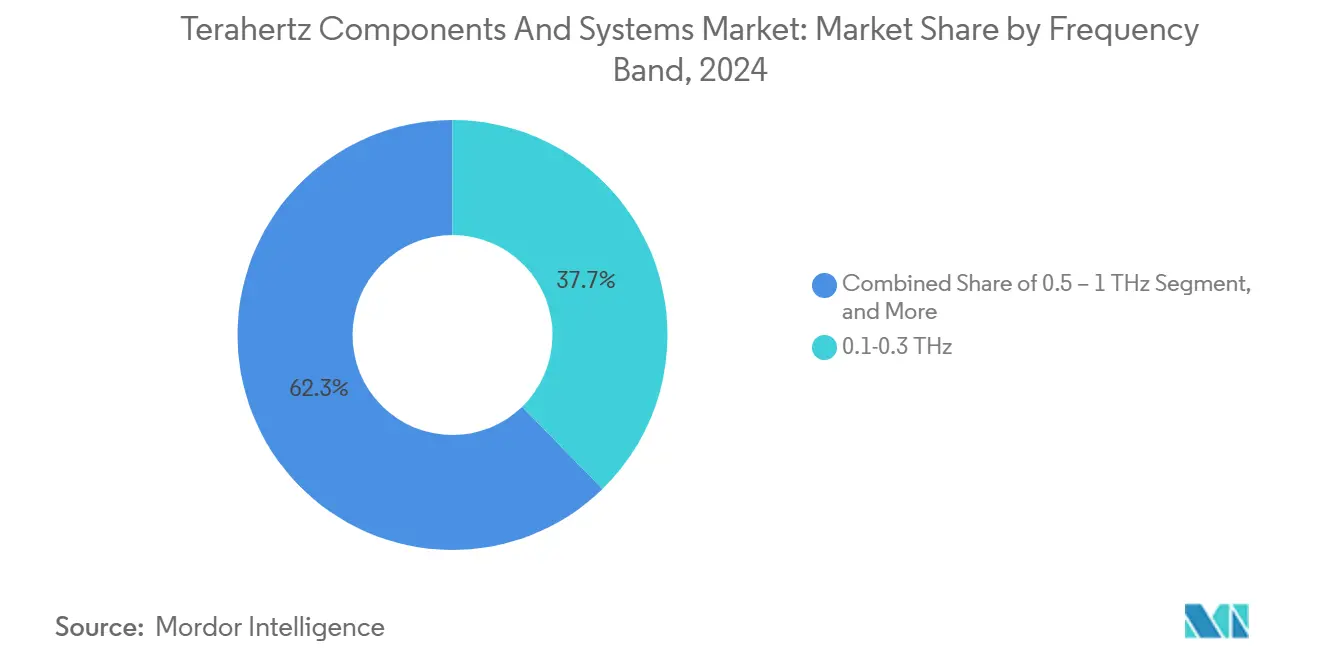

- Par bande de fréquence, la plage 0,1-0,3 THz a capté 37,72 % de la part du marché des composants et systèmes térahertz en 2024 ; la bande 0,5-1 THz devrait croître à un CAGR de 15,26 % sur le même horizon.

- Par secteur d'utilisation finale, l'aérospatiale et la sécurité ont détenu 29,97 % de la part du marché des composants et systèmes térahertz en 2024, tandis que les télécommunications progressent à un CAGR de 15,19 % jusqu'en 2030.

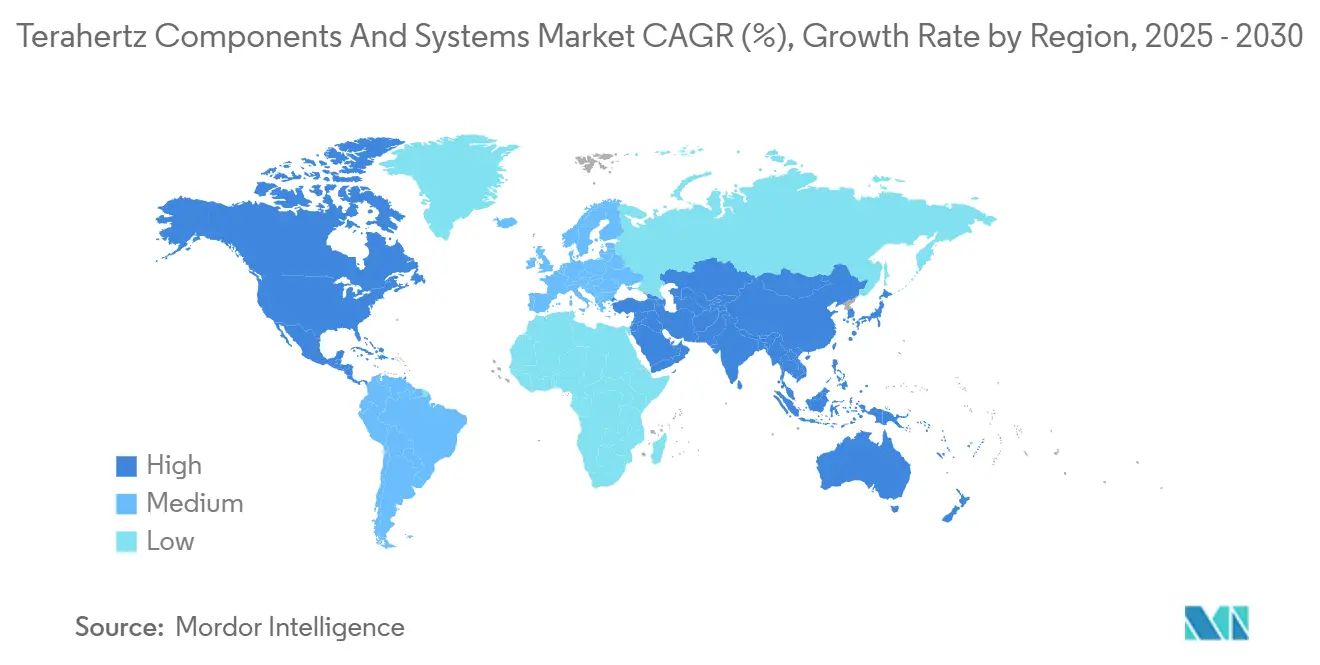

- Par géographie, l'Amérique du Nord a commandé 34,53 % de la part du marché des composants et systèmes térahertz en 2024, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 14,96 % jusqu'en 2030.

Tendances et perspectives du marché mondial des composants et systèmes térahertz

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Adoption dans la sécurité aéroportuaire et aux frontières | +2.5% | Amérique du Nord, Europe, déploiement mondial | Moyen terme (2 à 4 ans) |

| Inspection non destructive des semi-conducteurs | +2.8% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| R&D sur le backhaul sans fil sub-THz pour la 6G | +2.1% | Asie-Pacifique, Amérique du Nord | Long terme (≥ 4 ans) |

| Miniaturisation des lasers à cascade quantique | +1.9% | Europe, Amérique du Nord, fabrication mondiale | Moyen terme (2 à 4 ans) |

| Libéralisation du spectre 220-330 GHz | +1.4% | Asie-Pacifique, extension mondiale | Court terme (≤ 2 ans) |

| Avancées en matière de détecteurs à température ambiante | +1.2% | Amérique du Nord, Europe, pôles mondiaux de R&D | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante dans le contrôle de sécurité aéroportuaire et aux frontières

Les autorités de transport étendent l'imagerie térahertz au-delà des détecteurs de métaux car la technologie identifie de manière fiable les menaces non métalliques à distance tout en préservant la vie privée des passagers. D'ici 2024, la Transportation Security Administration des États-Unis aura déployé des systèmes passifs dans plus de 200 aéroports, et les agences frontalières européennes auront équipé les principaux hubs de transit de solutions comparables.[1]Personnel IEEE, « Imagerie térahertz passive pour les applications de sécurité », IEEE Transactions on Terahertz Science and Technology, ieeexplore.ieee.org L'élan du financement se poursuit : le Département de la Sécurité intérieure des États-Unis a orienté 150 millions USD vers le contrôle de nouvelle génération, les plateformes térahertz attirant environ 30 % de l'allocation. Les ondes térahertz étant non ionisantes et capables de pénétrer les tissus vestimentaires courants, l'adoption s'étend à la protection du périmètre des infrastructures critiques et à la sécurité des lieux événementiels. L'accent mis par les fournisseurs sur des conceptions modulaires et à faible maintenance accélère encore les cycles d'approvisionnement, tandis que la reprise du trafic aérien mondial amplifie les retards d'installation.

Expansion de l'inspection non destructive des boîtiers de semi-conducteurs

Les architectures d'encapsulation avancées - flip-chip, fan-out et chiplet - créent des défis d'inspection que l'imagerie térahertz résout en détectant les vides, les décollements et les défaillances de fils de connexion sans endommager les échantillons. Les principaux fondeurs à Taïwan et en Corée du Sud ont réalisé une sensibilité de détection des défauts supérieure de 40 % par rapport aux systèmes à rayons X traditionnels après l'intégration de scanners térahertz en ligne. À mesure que les dispositifs empilés en 3D entrent en production de masse, les propriétaires de fonderies intègrent des outils térahertz dans les lignes automatisées de manutention des matériaux, permettant un retour d'information quasi en temps réel sur le rendement. Le lien direct entre les dispositifs logiques à haute valeur ajoutée et les pressions liées au délai de mise sur le marché garantit une allocation budgétaire stable malgré les fluctuations macroéconomiques. Les fournisseurs de composants soutiennent cette tendance avec des modules clés en main calibrés pour les boîtiers de taille JEDEC standard, renforçant les économies d'échelle qui réduisent le coût total de possession.

Accélération de la R&D vers le backhaul sans fil sub-THz pour la 6G

Les fabricants d'équipements de télécommunications visent des débits de données supérieurs à 1 Tbps pour les réseaux ultra-denses et considèrent les canaux 140-320 GHz comme des liaisons courte portée pratiques. Samsung et l'Université de Californie à Santa Barbara ont atteint 6,2 Gbps sur 15 m en utilisant un prototype à 140 GHz en 2024. Parallèlement, Ericsson s'est engagé à investir 200 millions EUR dans la recherche sur la formation de faisceaux térahertz et la compensation atmosphérique, citant la nécessité de soulager les goulets d'étranglement de congestion des fibres. L'Union internationale des télécommunications a rédigé des lignes directrices préliminaires sur la 6G qui font référence aux bandes sub-térahertz pour le backhaul, catalysant des consortiums multinationaux. Des essais sur le terrain sont désormais menés à Tokyo, Séoul et Austin, mesurant les performances des liaisons dans des conditions d'évanouissement dû à la pluie et de trajets multiples. Les résultats informent les feuilles de route des jeux de puces qui, à leur tour, élargissent la base adressable pour les fournisseurs d'émetteurs-récepteurs, d'antennes et de filtres.

Miniaturisation généralisée des lasers THz à cascade quantique

Les modules compacts de lasers à cascade quantique (QCL) ont dépassé le seuil de puissance de 10 mW à température ambiante en 2024, la dernière gamme de TOPTICA réduisant l'empreinte de 50 %. L'élimination des refroidisseurs cryogéniques encombrants réduit considérablement le poids et la consommation d'énergie du système, facilitant les analyseurs portables à batterie pour les audits pharmaceutiques sur le terrain et la détection d'explosifs. Le coût de fabrication par QCL a diminué en moyenne de 35 % grâce à des techniques optimisées de croissance épitaxiale et de liaison de plaquettes. Les partenaires de l'écosystème se sont rapidement adaptés : les fabricants d'enceintes proposent des montures de micro-optiques hermétiquement scellées, et les éditeurs de logiciels intègrent l'électronique de commande dans des cartes prêtes à l'emploi. La convergence de la portabilité, de la baisse des prix et d'une sortie stable sur de larges plages d'accord en fréquence élargit les cas d'utilisation, du suivi des processus sur les planchers d'usine aux diagnostics de conservation muséale.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coût élevé des composants photoniques ultrarapides | −1.8% | Mondial, particulièrement les marchés émergents | Moyen terme (2 à 4 ans) |

| Profondeur de pénétration limitée dans les milieux riches en eau | −1.5% | Mondial, secteurs de la santé et de l'alimentation | Long terme (≥ 4 ans) |

| Absence de normes d'essai THz harmonisées | −1.2% | Mondial, fragmentation réglementaire | Court terme (≤ 2 ans) |

| Complexité d'intégration avec les lignes existantes | −0.9% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des composants photoniques ultrarapides

Les plateformes de spectroscopie dans le domaine temporel dépendent de lasers femtosecondes et de détecteurs haute vitesse qui reposent sur des substrats III-V rares. Les prix du phosphure d'indium ont augmenté de 25 % en 2024, les plaquettes de 3 pouces se vendant à 800 USD, comprimant les marges des fournisseurs.[2]Analystes du Shanghai Metals Market, « Tarification des substrats III-V 2024 », Shanghai Metal Market, metal.com Un équipement complet de spectroscopie dans le domaine temporel térahertz est encore affiché entre 150 000 et 300 000 USD, dépassant les seuils de dépenses en capital pour de nombreuses entreprises de taille intermédiaire. Le risque lié à la chaîne d'approvisionnement, exacerbé par les frictions géopolitiques, maintient des tampons de stocks élevés et rend les économies d'échelle insaisissables. Bien que les fabricants intégrés verticalement investissent dans la croissance cristalline en interne pour sécuriser les matières premières, les acteurs plus petits font face à des cycles d'approvisionnement volatils qui entravent les baisses de prix agressives.

Profondeur de pénétration limitée dans les matériaux riches en eau

Les coefficients d'absorption térahertz dépassent 100 cm⁻¹ dans les tissus à forte teneur en eau, limitant la profondeur d'imagerie aux couches superficielles.[3]Comité de rédaction, « Imagerie térahertz des tissus biologiques », Nature Photonics, nature.com Par conséquent, les diagnostics médicaux tels que l'évaluation du cancer de la peau ne permettent qu'une pénétration de 1 à 2 mm, limitant leur avantage comparatif par rapport à l'échographie ou à l'IRM. Les environnements industriels font face à des obstacles analogues - les lignes de transformation alimentaire à forte humidité atténuent les signaux térahertz, limitant la détection des défauts à l'intérieur des produits emballés. Les chercheurs explorent un fonctionnement à plus basse fréquence et des algorithmes avancés de traitement du signal, mais la physique sous-jacente de l'absorption moléculaire plafonne les gains réalisables. Cette contrainte atténue l'enthousiasme des investisseurs en sciences de la vie, orientant le financement à court terme vers des domaines d'inspection moins sensibles à l'humidité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les sources constituent le fondement du marché

Les sources ont généré 45,63 % des revenus en 2024, soulignant leur influence déterminante sur les performances globales du système et les coûts. Les lasers à cascade quantique enregistrent la trajectoire de croissance la plus rapide grâce aux jalons atteints à température ambiante qui éliminent les sous-systèmes cryogéniques encombrants. Les sources à mélangeur photonique restent privilégiées pour la spectroscopie à large bande dans le domaine temporel, tandis que les oscillateurs à onde régressive répondent aux besoins industriels de niche nécessitant une puissance élevée en onde continue. La demande de détecteurs s'accélère à un CAGR de 15,12 % jusqu'en 2030, les réseaux de diodes Schottky et de bolomètres atteignant des niveaux de réactivité à température ambiante autrefois réservés aux dispositifs refroidis. Les guides d'ondes et les antennes bénéficient de la microfabrication en silicium par impression 3D qui offre une efficacité de couplage de 90 % sur les canaux 220-330 GHz.

La croissance des expéditions en volume dans les catégories de détecteurs et de composants passifs signale une démocratisation plus profonde du marché, déplaçant la structure des coûts au-delà des seuls sous-systèmes de génération. Les fournisseurs regroupent désormais des paires source-détecteur entièrement appariées et calibrées pour des fenêtres de fréquence spécifiques, minimisant les frictions d'intégration pour les équipementiers de systèmes. Les conceptions avancées de filtres et de modulateurs intègrent des structures en métamatériaux qui compriment les empreintes physiques tout en affinant la sélectivité spectrale. Le marché des composants et systèmes térahertz voit des investissements parallèles dans la robotique d'alignement automatisée et le découpage de précision pour maintenir des tolérances d'assemblage inférieures à 10 µm. La R&D soutenue sur les plateformes de photonique sur silicium vise à terme à intégrer de manière hybride les fronts d'extrémité térahertz avec le CMOS, promettant des réductions de coûts par paliers une fois la production mature.

Par type de système : les systèmes de communication accélèrent la croissance

Les solutions d'imagerie ont dominé les revenus à 53,83 % en 2024, portées par les installations de contrôle aéroportuaire et d'assurance qualité industrielle de longue date. Elles conservent des avantages d'échelle grâce à une standardisation progressive et à la baisse des coûts des réseaux de lentilles. À l'inverse, les systèmes de communication affichent le CAGR le plus élevé à 15,34 % jusqu'en 2030, reflétant les essais opérateurs de backhaul de classe térabit pour les cellules 6G. Des démonstrations pionnières, telles que la liaison sub-THz à 6,2 Gbps de Samsung, valident la faisabilité en extérieur et déclenchent des feuilles de route de jeux de puces pour des déploiements pilotes en 2027-2028. Les instruments de spectroscopie continuent d'être adoptés régulièrement dans la détection des polymorphes pharmaceutiques et la caractérisation des polymères industriels, soutenus par des logiciels plus faciles à utiliser qui démystifient l'interprétation des caractéristiques spectrales.

Le marché des composants et systèmes térahertz aligne ses feuilles de route d'ingénierie sur des priorités système divergentes : les acheteurs en matière de sécurité exigent des imageurs passifs à grand champ ; les équipementiers de télécommunications nécessitent des réseaux à commande de phase à balayage de faisceau ; les spectroscopistes de laboratoire veulent une largeur de bande ultra-large sur 0,1-3 THz. Les fournisseurs de composants se spécialisent donc dans des facteurs de forme adaptés aux applications : cœurs de caméra sous vide, convertisseurs de fréquence montés en flip-chip pour les bancs d'essai de terminaux, et moteurs de spectroscopie en rack qui s'insèrent dans les bancs FTIR existants. À mesure que les prototypes de communication approchent de la commercialisation, les économies d'échelle devraient faire baisser les coûts matériels par gigahertz, bénéficiant indirectement aux acheteurs d'imagerie et de spectroscopie en quête d'une plus grande accessibilité financière.

Par bande de fréquence : le spectre de milieu de gamme conserve sa position dominante

La fenêtre 0,1-0,3 THz a fourni 37,72 % des revenus de 2024, équilibrant une absorption atmosphérique gérable avec une disponibilité de composants relativement mature. La clarté réglementaire autour des allocations de bande D permet des essais précoces de backhaul sans fil, tandis que les utilisateurs d'imagerie et de spectroscopie apprécient une atténuation plus faible à travers les vêtements et les plastiques. La demande du marché pour des cas d'utilisation à plus haute résolution propulse la plage 0,5-1 THz à un CAGR de 15,26 %, aidée par les avancées dans les pilotes de commutateurs photoconduicteurs et la lithographie capable de caractéristiques de guides d'ondes sub-microniques. Les fabricants pharmaceutiques privilégient les fréquences supérieures à 0,5 THz pour la discrimination des polymorphes, et les chercheurs en patrimoine culturel exploitent cette fenêtre pour différencier les pigments en couches sans échantillonnage destructif.

Les concepteurs de composants contrent les défis de fabrication à plus haute fréquence en adoptant des guides d'ondes microfabriqués en silicium et des antennes cornet fabriquées par fabrication additive qui maintiennent de faibles pertes au-delà de 750 GHz. Les filtres déploient des cavités inductives-capacitives multipolaires gravées par des procédés de gravure ionique réactive profonde, maintenant les pertes d'insertion en dessous de 0,5 dB. L'automatisation de l'alignement se resserre à des tolérances inférieures à 5 µm, essentielles pour maintenir l'intégrité du signal lorsque les longueurs d'onde diminuent. À mesure que les campagnes de mesure affinent les modèles d'absorption atmosphérique, les planificateurs de réseaux peuvent mieux optimiser les calculs de bilan de liaison, encourageant les opérateurs de télécommunications à passer des commandes anticipées de composants pour les phases de déploiement 2028-2029.

Par secteur d'utilisation finale : les télécommunications émergent comme leader de la croissance

Les utilisateurs de l'aérospatiale et de la sécurité ont conservé 29,97 % des ventes de 2024, l'imagerie térahertz ayant atteint une maturité de production complète dans les installations aéroportuaires, frontalières et de défense. Néanmoins, les télécommunications affichent le CAGR le plus rapide à 15,19 % dans le cadre des initiatives mondiales de 6G visant un backhaul multi-gigabit dans les réseaux urbains denses. L'engagement d'Ericsson de 200 millions EUR dans la R&D térahertz incite les fournisseurs à aligner leurs feuilles de route produits sur les calendriers de volume des stations de base. Les fonderies de semi-conducteurs accélèrent les commandes d'inspection térahertz en ligne pour détecter les vides sub-microniques dans les produits système-en-boîtier, poussant les intégrateurs d'automatisation industrielle à certifier des enceintes de scanner résistantes aux vibrations.

L'activité dans les soins de santé et les sciences de la vie reste exploratoire ; pourtant, les progrès des détecteurs à température ambiante permettent des instruments portables pour l'inspection du revêtement des comprimés et l'évaluation de la profondeur des brûlures. Les instituts académiques et de recherche maintiennent des enquêtes fondamentales en physique, assurant un vivier de personnel formé pour le recrutement industriel. Les utilisateurs de tests non destructifs industriels - en particulier dans les composites aérospatiaux - valorisent la capacité du térahertz à mettre en évidence l'infiltration d'humidité et le décollement là où la sensibilité des ultrasons diminue. La diversification des utilisations finales stabilise les flux de revenus, amortissant le marché des composants et systèmes térahertz contre les fluctuations budgétaires dans un seul secteur vertical.

Analyse géographique

L'Amérique du Nord a détenu 34,53 % des revenus mondiaux en 2024 grâce aux programmes d'approvisionnement du Département de la Sécurité intérieure et de la Transportation Security Administration qui ont intégré des portiques térahertz passifs dans les principaux aéroports américains. Des fabricants de semi-conducteurs tels qu'Intel et TSMC Arizona intègrent des scanners térahertz en ligne pour valider la production d'encapsulation avancée, élargissant la demande intérieure. Le Conseil national de recherches du Canada contribue à une science de pointe mondiale en matière de QCL et de détecteurs, tandis que les sous-traitants mexicains assemblent des sous-modules de guides d'ondes, tirant parti des dispositions commerciales de l'ACEUM. L'octroi de licences conditionnelles par la Commission fédérale des communications dans le régime 95 GHz-3 THz favorise les premiers essais de liaisons sans fil qui alimentent les itérations de conception des composants. Les entrées de capitaux provenant de la loi CHIPS des États-Unis ancrent davantage les investissements dans les substrats et l'épitaxie qui raccourcissent les chaînes d'approvisionnement nationales et renforcent la posture de sécurité.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 14,96 % jusqu'en 2030, portée par la libéralisation du spectre dans les plages 220-330 GHz et des feuilles de route ambitieuses pour la 6G en Corée du Sud, au Japon et en Chine. Samsung canalise une R&D soutenue dans les jeux de puces à réseau à commande de phase, tandis que NTT pilote des liaisons point à point dans les rues denses de Tokyo. Les fonderies chinoises du Jiangsu et du Sichuan achètent des stations de sondage de plaquettes térahertz pour accélérer la montée en rendement dans l'encapsulation de circuits intégrés 2,5D et 3D. L'écosystème naissant de fonderies en Inde envisage l'inspection térahertz pour l'encapsulation de photonique sur silicium, et le secteur minier australien explore des scanners térahertz portables pour évaluer en temps réel la teneur en humidité des boues de minerai. Les organes de coopération régionale, tels que les ministres numériques de l'ASEAN, évaluent l'harmonisation transfrontalière du spectre pour simplifier la certification des équipements.

L'Europe s'appuie sur une chaîne d'approvisionnement photonique profonde pour maintenir son leadership technologique malgré une croissance globale modeste. TOPTICA et Menlo Systems en Allemagne continuent de pionnier des modules QCL compacts et de spectroscopie dans le domaine temporel couplés par fibre, tandis que l'ONERA en France teste des capteurs térahertz pour l'inspection des ailes en composite. L'Institut européen des normes de télécommunications orchestre des protocoles d'essai communs, accélérant les déploiements pilotes multinationaux. Les subventions d'Horizon Europe allouent plus de 50 millions EUR à la recherche térahertz, unissant universités et PME. Le Royaume-Uni fait progresser l'imagerie térahertz sensible à la polarisation pour les systèmes anti-drones, et l'industrie de la mode italienne expérimente des scanners térahertz pour authentifier les tissus de luxe. Les sous-traitants d'Europe de l'Est se font concurrence sur les coûts pour l'usinage des composants passifs, renforçant la compétitivité-coût régionale.

Paysage concurrentiel

Le marché des composants et systèmes térahertz affiche une fragmentation modérée. Les cinq premiers fournisseurs représentent environ 45 % des revenus mondiaux grâce à des portefeuilles de brevets à long terme, des actifs de salles blanches spécialisées et des projets de référence multisectoriels. TeraView excelle dans les systèmes d'imagerie clés en main et a récemment conclu un partenariat avec Sanyo Trading pour localiser le support au Japon. L'expansion de la gamme de produits QCL de TOPTICA élève les barrières à l'entrée en termes de références de densité de puissance. Virginia Diodes domine dans les mélangeurs à diodes Schottky et les multiplicateurs de fréquence et a obtenu un contrat du Département de la Défense des États-Unis de 5 millions USD en 2024 pour la R&D de composants sub-millimétriques.

Les challengers émergents attirent des financements de capital-risque en exploitant des niches d'espace blanc. Le financement de série A de 9,7 millions USD de Tihive finance des scanners en ligne automatisés pour les pièces composites automobiles, tandis que des start-ups israéliennes exploitent des antennes en métamatériaux qui réduisent l'épaisseur des réseaux à quelques millimètres. Le brevet de spectroscopie d'Apple en 2024 laisse entrevoir une future intégration dans les smartphones, signalant des volumes potentiels à l'échelle grand public qui pourraient réorganiser l'économie de la chaîne d'approvisionnement. Les stratégies convergent sur trois piliers de différenciation : le fonctionnement à température ambiante, la miniaturisation propice aux facteurs de forme portables, et des pipelines de fabrication optimisés en termes de coûts soutenus par des procédés compatibles avec le silicium. Des tendances de licences croisées émergent à mesure que les acteurs établis cherchent à accéder à de nouvelles piles de matériaux et architectures de dispositifs perfectionnées par des innovateurs plus petits, renforçant un écosystème à la fois collaboratif et compétitif.

Leaders du secteur des composants et systèmes térahertz

TeraView Limited

HÜBNER GmbH & Co. KG

TOPTICA Photonics AG

Menlo Systems GmbH

Virginia Diodes, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : TeraView a formé une alliance de distribution avec Sanyo Trading pour stimuler les ventes térahertz dans les secteurs pharmaceutique et des semi-conducteurs au Japon, visant 20 millions USD de revenus supplémentaires sur trois ans.

- Mars 2025 : Coherent a remporté 33 millions USD de financement au titre de la loi CHIPS pour augmenter la production de substrats de phosphure d'indium de 150 mm, atténuant la dépendance des États-Unis envers les fournisseurs asiatiques.

- Février 2025 : Tihive a levé 8,6 millions EUR (9,7 millions USD) pour développer des systèmes automatisés de contrôle qualité térahertz pour la fabrication aérospatiale et automobile.

- Janvier 2025 : Samsung a validé un débit de données de 6,2 Gbps sur 15 m à 140 GHz, renforçant les calendriers commerciaux pour les déploiements de backhaul 6G.

Portée du rapport mondial sur le marché des composants et systèmes térahertz

| Sources (mélangeurs photoniques, lasers à cascade quantique, etc.) |

| Détecteurs (diode Schottky, bolomètre, etc.) |

| Guides d'ondes et antennes |

| Autre composant |

| Systèmes d'imagerie |

| Systèmes de spectroscopie |

| Systèmes de communication |

| Autre type de système |

| 0,1-0,3 THz (bande D) |

| 0,3-0,5 THz |

| 0,5-1 THz |

| supérieur à 1 THz |

| Aérospatiale et sécurité |

| Semi-conducteurs et électronique |

| Santé et sciences de la vie |

| Académique et recherche |

| Contrôle des processus et essais non destructifs industriels |

| Télécommunications |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par composant | Sources (mélangeurs photoniques, lasers à cascade quantique, etc.) | ||

| Détecteurs (diode Schottky, bolomètre, etc.) | |||

| Guides d'ondes et antennes | |||

| Autre composant | |||

| Par type de système | Systèmes d'imagerie | ||

| Systèmes de spectroscopie | |||

| Systèmes de communication | |||

| Autre type de système | |||

| Par bande de fréquence | 0,1-0,3 THz (bande D) | ||

| 0,3-0,5 THz | |||

| 0,5-1 THz | |||

| supérieur à 1 THz | |||

| Par secteur d'utilisation finale | Aérospatiale et sécurité | ||

| Semi-conducteurs et électronique | |||

| Santé et sciences de la vie | |||

| Académique et recherche | |||

| Contrôle des processus et essais non destructifs industriels | |||

| Télécommunications | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des composants térahertz ?

Il s'établit à 0,54 milliard USD en 2025 et devrait doubler pour atteindre 1,06 milliard USD d'ici 2030.

Quel segment connaît la croissance la plus rapide dans les composants térahertz ?

Les systèmes de communication affichent l'expansion la plus rapide, avec un CAGR de 15,34 % porté par les essais de backhaul 6G.

Pourquoi les composants térahertz sont-ils pertinents pour la fabrication de semi-conducteurs ?

Ils permettent l'inspection non destructive des boîtiers avancés, détectant les vides et les décollements que les outils à rayons X peuvent manquer, améliorant le rendement et réduisant les rebuts.

Quelle région est en tête en termes de part de marché aujourd'hui ?

L'Amérique du Nord est en tête avec une part de 34,53 %, portée par les déploiements de sécurité du Département de la Sécurité intérieure et de la Transportation Security Administration ainsi que par les investissements nationaux dans les semi-conducteurs.

Quelle avancée technologique réduit le coût des systèmes ?

Les lasers à cascade quantique à température ambiante ont supprimé le besoin de refroidissement cryogénique, réduisant la taille et diminuant les coûts de nomenclature d'environ 35 %.

Qu'est-ce qui limite l'utilisation du térahertz en imagerie médicale ?

La forte absorption dans les tissus riches en eau limite la profondeur de pénétration à quelques millimètres, diminuant l'efficacité pour les diagnostics des tissus profonds.

Dernière mise à jour de la page le: