Taille et part du marché des raquettes de tennis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

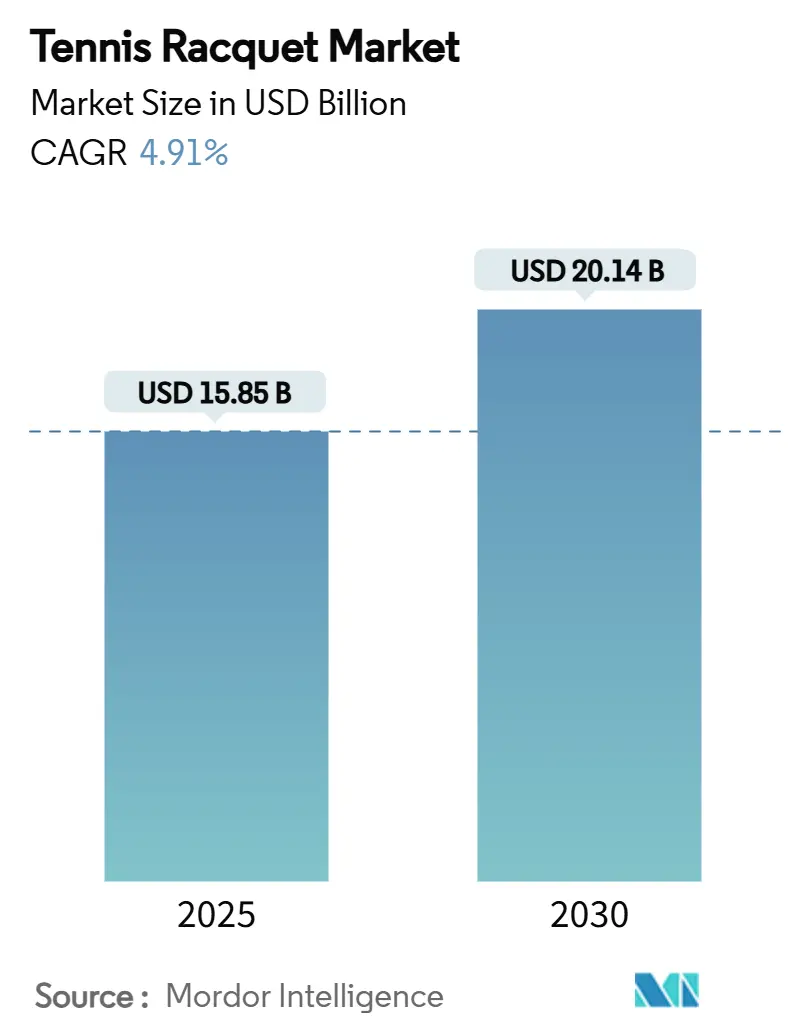

| Taille du Marché (2025) | 15.85 Milliards de dollars |

| Taille du Marché (2030) | 20.14 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.91% CAGR |

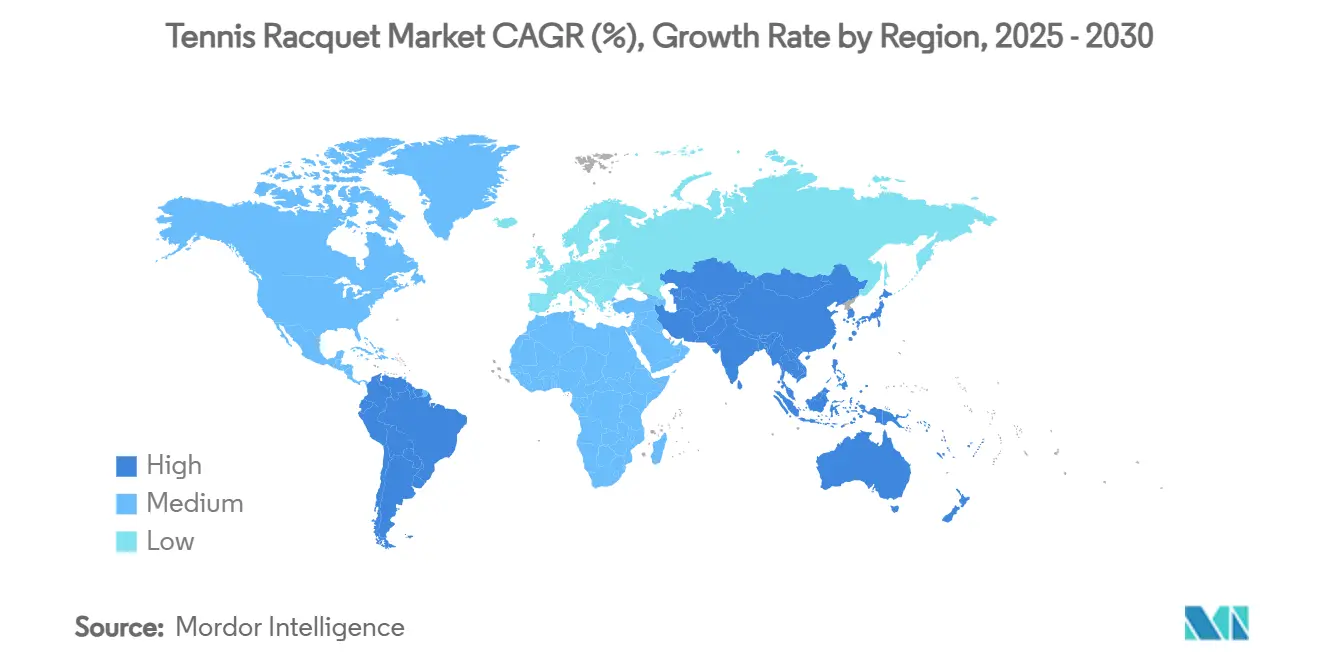

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des raquettes de tennis par Mordor Intelligence

La taille du marché des raquettes de tennis est estimée à 15,85 milliards USD en 2025 et devrait atteindre 20,14 milliards USD d'ici 2030, avec un TCAC de 4,91 %. Cette progression régulière reflète la manière dont les avancées technologiques en ingénierie de la fibre de carbone, la croissance soutenue de la participation et l'expansion des programmes pour les jeunes se combinent pour renforcer la demande à tous les niveaux de pratique. La popularité des cours de « cardio-tennis », des installations de courts intelligents et des équipements résistants aux conditions climatiques élargit la base de clientèle au-delà des joueurs de club traditionnels et alimente des cycles de remplacement réguliers. Parallèlement, la tolérance aux prix premium augmente à mesure que les utilisateurs récréatifs se tournent vers des cadres légers et respectueux des bras qui imitent l'équipement professionnel. Par ailleurs, les canaux en ligne réduisent le temps de découverte et exposent les acheteurs du monde entier aux lancements en édition limitée, tandis que les détaillants omnicanaux affinent les outils d'essayage virtuel pour reproduire l'expérience de démonstration en magasin. Collectivement, ces évolutions garantissent une trajectoire de croissance durable pour le marché des raquettes de tennis.

Principaux enseignements du rapport

- Par type de tamis, les cadres de taille moyenne/mi-plus ont représenté 62,15 % de la part du marché des raquettes de tennis en 2024, tandis que les tamis de grande taille/super grande taille devraient progresser à un TCAC de 5,27 % jusqu'en 2030.

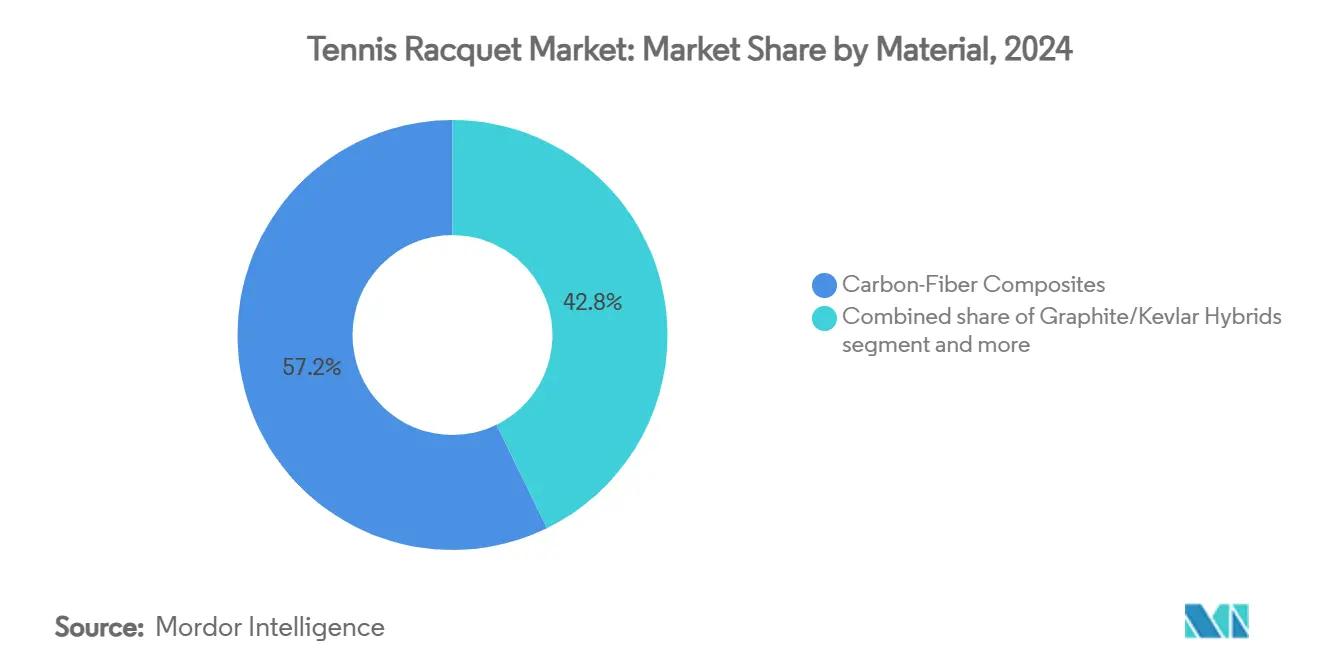

- Par matériau, les composites en fibre de carbone ont représenté 57,24 % de la taille du marché des raquettes de tennis en 2024, tandis que les hybrides graphite/kevlar affichent le TCAC le plus rapide à 5,79 % jusqu'en 2030.

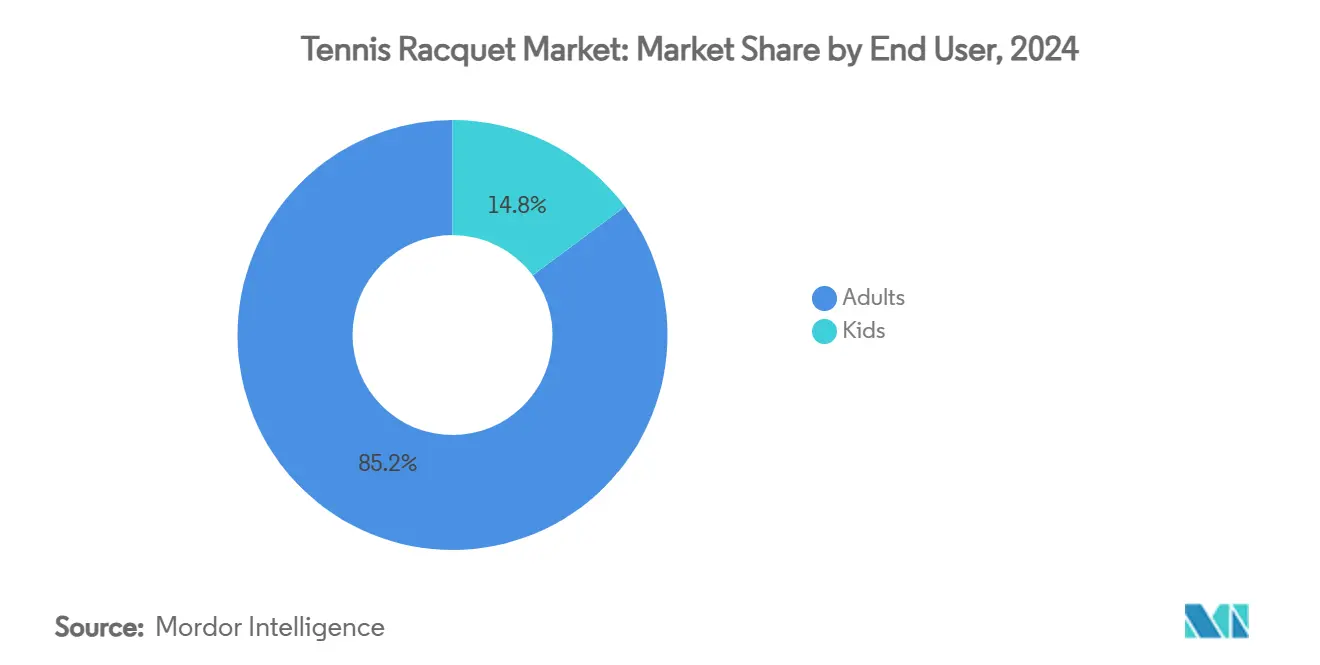

- Par utilisateur final, les adultes ont capté 85,19 % des revenus en 2024 ; le segment des enfants progresse à un TCAC de 6,73 % jusqu'en 2030.

- Par canal de distribution, le commerce de détail hors ligne a conservé une part de 55,38 % de la taille du marché des raquettes de tennis en 2024, tandis que les plateformes en ligne enregistrent un TCAC de 5,90 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 35,62 % en 2024, et l'Asie-Pacifique devrait afficher un TCAC de 6,02 % jusqu'en 2030.

Tendances et perspectives du marché mondial des raquettes de tennis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de la sensibilisation à la santé et au bien-être | +1.2% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Engagement croissant des jeunes et programmes scolaires | +0.8% | Mondial, avec des gains précoces en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Développement d'installations de tennis résistantes aux intempéries | +0.6% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Expansion des programmes organisés de cardio-tennis | +0.4% | Europe et Amérique du Nord, avec des retombées vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Augmentation des dépenses de parrainage et d'endorsement par les marques | +0.5% | Mondial, concentré dans les principaux marchés | Court terme (≤ 2 ans) |

| Croissance des matériaux durables et biosourcés pour raquettes | +0.3% | Europe et Amérique du Nord, phase d'adoption précoce | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la sensibilisation à la santé et au bien-être

L'accent croissant mis sur la santé et le bien-être dans le marché post-pandémique, combiné aux évolutions démographiques vers une population vieillissante, a créé d'importantes opportunités de marché pour des activités physiques accessibles comme le tennis. Le partenariat stratégique de l'Association américaine de tennis (USTA) avec le Conseil du Président sur les sports, la condition physique et la nutrition en mars 2024 marque la première collaboration entre un organe directeur national et le comité sportif de la Maison Blanche. Cet alignement institutionnel renforce la position du tennis sur le marché pour répondre aux préoccupations liées à la sédentarité et aux besoins en matière de santé cardiovasculaire. Des études indiquent que la pratique régulière du tennis apporte des améliorations mesurables en termes de performance cardiovasculaire, de régulation de la pression artérielle, de fonction métabolique et de densité osseuse. L'infrastructure établie du sport et sa présence sur le marché le positionnent comme une solution d'activité physique viable pour les consommateurs cherchant à améliorer leur état de santé. Le programme intégré d'éducation nutritionnelle de l'USTA au sein des activités de tennis a établi une offre de bien-être globale. De même, la distribution stratégique par Tennis Australia de 6 000 raquettes de tennis Hot Shots à des enfants lors de l'Open d'Australie 2024 démontre une pénétration efficace du marché grâce à des initiatives d'équipement axées sur la santé [1]Source : Tennis Australia, « Un Open d'Australie record – AO 2024 en chiffres », tennis.com.au. Cette approche de marché a élargi la base de consommateurs du tennis, des passionnés de sport traditionnels aux segments de marché soucieux de leur santé à la recherche de solutions de remise en forme durables.

Engagement croissant des jeunes et programmes scolaires

Les programmes de développement des jeunes génèrent des flux de revenus réguliers grâce à des parcours structurés qui convertissent les joueurs récréatifs en consommateurs d'équipements tout au long de leur progression compétitive. Par exemple, le programme Super 10s de Tennis Australia met en œuvre ce modèle commercial en proposant une compétition par équipes pour les enfants de 10 ans et moins avec un équipement adapté, notamment des balles vertes Dunlop spécialisées. Le programme organise des sessions de développement des compétences via son Programme Advantage, géré par l'équipe Talent de Tennis Australia, établissant un parcours de développement qui pousse les participants vers l'acquisition d'équipements plus avancés. De même, l'investissement de l'Association de tennis de toute l'Inde dans 13 tournois internationaux pour 2025, avec 10 crores de roupies (1,2 million USD) de dotations, indique une expansion du marché dans les économies émergentes. À mesure que les joueurs juniors progressent dans les niveaux compétitifs, leurs besoins en équipements augmentent en sophistication, créant une demande de marché soutenue. Ce modèle transforme les programmes pour les jeunes en centres de profit en établissant des préférences de marque pendant les années de formation des joueurs.

Développement d'installations de tennis résistantes aux intempéries

Les impacts du changement climatique reconfigurent le marché mondial des raquettes de tennis, obligeant les fabricants à améliorer le développement de leurs produits au-delà des métriques de performance standard. La résistance aux intempéries est devenue une exigence dans la conception des installations et le développement des équipements, car les températures extrêmes, l'humidité et les conditions variables affectent l'infrastructure des courts et les performances des équipements. L'US Open a mis en œuvre des changements opérationnels et des mesures de sécurité pour les joueurs en réponse à la hausse des températures, comme le rapporte The New York Times. Les fabricants développent des matériaux et des revêtements pour garantir des performances constantes dans diverses conditions météorologiques. Par exemple, le complexe de tennis et de pickleball de 65 millions USD prévu à Louisville en avril 2025, intégrant l'énergie solaire et des surfaces résistantes aux intempéries, démontre comment les investissements dans les infrastructures influencent les spécifications des équipements. La mise en place de courts intelligents et de systèmes de surveillance environnementale génère une demande de raquettes adaptées aux conditions météorologiques. Ce développement a transformé la résistance aux intempéries d'une exigence d'installation en un facteur de différenciation des produits, permettant des stratégies de tarification premium et une expansion du marché. Le marché devrait connaître une augmentation des investissements en recherche et développement, des partenariats stratégiques avec des entreprises de technologie environnementale et une demande accrue des consommateurs pour des équipements durables et résistants.

Expansion des programmes organisés de cardio-tennis

Le marché mondial des raquettes de tennis démontre une croissance portée par l'expansion des programmes organisés de cardio-tennis. Le cardio-tennis, mis en œuvre en 2005 par l'Association américaine de tennis (USTA) et la Tennis Industry Association, intègre des exercices de tennis avec un exercice cardiovasculaire de haute intensité et de la musique dans un format de fitness collectif structuré. Par exemple, la participation aux États-Unis a atteint 23,8 millions en 2024, avec une mise en œuvre du programme dans 30 pays et des milliers d'installations de tennis [2]Source : Association américaine de tennis (USTA), « La participation au tennis aux États-Unis atteint un nouveau record de 25,7 millions de joueurs après cinq années consécutives de croissance », usta.com . Le format génère une expansion du marché grâce à son accent sur les bienfaits pour la condition physique et l'interaction sociale plutôt que sur le jeu compétitif. Les installations de tennis signalent une augmentation des revenus provenant des cours de cardio-tennis, qui intègrent des technologies de surveillance des performances telles que les moniteurs de fréquence cardiaque. Par ailleurs, en Nouvelle-Angleterre, le cardio-tennis représente un segment de fitness à forte croissance, contribuant à une pénétration accrue du marché. Ce développement du marché a généré une demande de raquettes spécialisées conçues pour des applications d'entraînement en groupe à volume élevé, les consommateurs exigeant des équipements offrant à la fois performance et durabilité. Les fabricants ont répondu en développant des produits avec un poids de cadre réduit et des spécifications de durabilité améliorées pour répondre aux exigences du cardio-tennis.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intensification de la concurrence du pickleball et du padel | -1.1% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Fluctuation des prix des matières premières | -0.6% | Mondial, avec l'impact le plus fort sur les pôles de fabrication | Moyen terme (2 à 4 ans) |

| Coût élevé de la formation professionnelle et des installations | -0.4% | Mondial, particulièrement dans les marchés émergents | Long terme (≥ 4 ans) |

| Statut relativement de niche dans certaines régions | -0.3% | Moyen-Orient et Afrique et Amérique du Sud, certains marchés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intensification de la concurrence du pickleball et du padel

L'émergence de sports tels que le pickleball et le padel affecte les taux de participation au tennis et les ventes d'équipements. Ces sports de raquette alternatifs offrent des avantages tels qu'une plus grande accessibilité, des besoins en espace réduits, et attirent les joueurs récréatifs à la recherche d'activités sociales à faible impact. Le marché mondial des raquettes de tennis subit une concurrence accrue pour les dépenses des consommateurs et l'utilisation des installations de la part de ces sports émergents. Ce développement peut limiter le potentiel de croissance des fabricants de raquettes, notamment dans les segments casual et d'entrée de gamme. Les sports de raquette alternatifs impactent la part de marché du tennis, avec une augmentation de 50 % de la participation au pickleball tandis que le tennis n'enregistre qu'une croissance de 1 % en 2023, selon les données de l'Association américaine de tennis (USTA). Cette évolution du marché influence l'allocation des installations, comme en témoigne le complexe de 65 millions USD de Louisville, qui intégrera un espace important de courts de pickleball aux côtés des installations de tennis lors de son ouverture en avril 2025. La demande du marché se déplace vers des sports avec des barrières d'entrée plus faibles et des périodes d'apprentissage accélérées. Le pickleball cible spécifiquement les segments de marché plus âgés qui pratiquaient traditionnellement le tennis, entraînant une concurrence accrue pour l'utilisation des installations et les ventes d'équipements. De plus, l'USTA rapporte une réduction de 14 % du nombre de joueurs de tennis de moins de 18 ans en 2023, indiquant que les sports alternatifs captent des parts de marché potentielles chez les jeunes. Cette transition démographique affecte la demande d'équipements à long terme, car les joueurs de tennis seniors quittent le marché sans remplacement adéquat par les segments plus jeunes.

Coût élevé de la formation professionnelle et des installations

Les coûts opérationnels élevés des programmes de formation et de l'entretien des installations freinent la croissance du marché mondial des raquettes de tennis, en particulier dans les économies émergentes où les dépenses de participation dépassent les niveaux de revenus moyens des ménages. L'allocation de fonds de base par l'Association de tennis sur gazon en décembre 2024 à travers la Grande-Bretagne démontre les besoins en capitaux substantiels pour maintenir une infrastructure compétitive. Les frais d'entraînement professionnel génèrent des dépenses opérationnelles récurrentes, limitant l'accès à une formation de qualité aux segments de marché à revenus élevés. L'investissement en capital de 800 millions USD de l'Association américaine de tennis (USTA) dans les installations de l'US Open en 2025 illustre les dépenses opérationnelles requises pour les sites professionnels qui attirent les joueurs d'élite et les grands tournois. Ces conditions de marché créent une segmentation, avec des ventes de raquettes premium concentrées dans des segments de consommateurs établis à revenus élevés, tout en entravant la pénétration du marché parmi les nouveaux joueurs et les joueurs occasionnels. Cette dynamique de marché détourne les consommateurs potentiels vers des alternatives sportives moins coûteuses, réduisant la base de consommateurs d'entrée de gamme. L'accessibilité limitée au marché et les coûts opérationnels élevés, en particulier dans les régions sensibles aux prix, créent des défis stratégiques pour les fabricants de raquettes cherchant à s'étendre sur les marchés mondiaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : La domination de la fibre de carbone remise en question par l'innovation hybride

Les composites en fibre de carbone maintiennent une part de marché de 57,24 % en 2024, établissant ce matériau comme le choix principal pour les fabricants nécessitant des rapports résistance/poids optimaux. Le segment des hybrides graphite/kevlar démontre la croissance la plus forte à un TCAC de 5,79 % jusqu'en 2030, en raison d'une demande accrue pour un meilleur contrôle des vibrations et une manipulation améliorée. Cette évolution du marché indique les exigences des consommateurs en matière de confort et de performance, permettant aux fabricants de développer des produits premium. De plus, en 2024, la mise en œuvre par Head Sports de la fibre de carbone bio-circulaire dans des prototypes de raquettes de tennis montre l'investissement du secteur dans la fabrication durable tout en répondant aux exigences de performance. Par ailleurs, les recherches de l'Université de Manchester sur la production de fibre de carbone à base de lignine indiquent des réductions potentielles des coûts de fabrication et des améliorations environnementales.

L'aluminium continue de servir efficacement les segments d'entrée de gamme, tandis que le bois et l'acier maintiennent des segments de marché spécifiques pour les applications traditionnelles. Le développement par LANXESS de composites thermoplastiques à partir de matériaux recyclés ou biosourcés offre aux fabricants des options durables répondant aux exigences de performance. Le développement de nouveaux matériaux utilisant du polyuréthane thermoplastique recyclé et du polyamide 10.10 biosourcé indique une avancée technologique en ingénierie des matériaux. Ainsi, le succès sur le marché dépend de la capacité des fabricants à mettre en œuvre des matériaux durables tout en maintenant les normes de performance, créant des opportunités de marché dans les segments soucieux de l'environnement.

Par type de tamis : La domination de la taille moyenne face à l'innovation grande taille

Le segment taille moyenne/mi-plus maintient une part de marché de 62,15 % en 2024, les joueurs professionnels privilégiant le contrôle et la précision. Le segment grande taille/super grande taille démontre un TCAC de 5,27 % jusqu'en 2030, porté par les joueurs récréatifs nécessitant une puissance et une stabilité accrues. Ce schéma indique un développement du marché à mesure que les fabricants optimisent les tamis de plus grande taille pour offrir de meilleures performances tout en maintenant la maniabilité. Par exemple, l'introduction de la Clash V3 de Wilson en 2025 démontre ce développement du marché grâce à sa technologie de cadre flexible qui assure un équilibre de puissance entre différentes tailles de tamis. Ce développement permet aux cadres plus grands d'offrir une puissance contrôlée, répondant aux préoccupations clés concernant les limitations de précision des raquettes à grand tamis.

De plus, la structure du marché évolue à mesure que les fabricants mettent en œuvre des technologies hybrides intégrant les avantages de différentes catégories de taille. La série Gravity 2025 de Head, intégrant la technologie Auxetic 2 pour une meilleure absorption des chocs, augmente l'attrait des tamis de plus grande taille pour les joueurs nécessitant du contrôle. Les spécifications de performance, plutôt que la taille seule, déterminent désormais les décisions d'achat. Les fabricants qui intègrent des matériaux avancés et de l'ingénierie dans toutes les catégories de taille de tamis créent des opportunités de positionnement premium et d'amélioration des marges.

Par utilisateur final : La domination des adultes face à l'accélération chez les jeunes

Les adultes détiennent 85,19 % de la part de marché en 2024, reflétant leur plus grande capacité d'achat et leurs besoins établis en équipements qui génèrent une demande de produits premium. Le segment des enfants connaît une croissance à un TCAC de 6,73 % jusqu'en 2030, porté par des programmes de développement qui convertissent les joueurs juniors en consommateurs réguliers d'équipements. Ce schéma de marché indique une expansion soutenue à mesure que les programmes pour les jeunes génèrent de futurs consommateurs adultes avec des préférences de produits établies. Par exemple, le programme Super 10s de Tennis Australia démontre un engagement réussi des jeunes grâce à la mise en œuvre d'équipements adaptés et de cadres de compétition structurés. Le programme utilise des balles vertes Dunlop spécialisées et des raquettes adaptées à l'âge pour établir des parcours de progression d'équipements clairs.

Par ailleurs, en 2025, le partenariat de Yonex avec Supreme pour une raquette EZONE 100 en édition limitée démontre la stratégie du fabricant pour capter la part de marché des jeunes grâce à des collaborations de marques. Cette approche reflète la compréhension que les décisions d'achat des jeunes sont influencées par les tendances du marché en plus des exigences de performance. Le marché récompense les fabricants qui intègrent des spécifications de produits spécifiques aux jeunes avec un positionnement de marque stratégique, permettant des prix plus élevés et une fidélisation accrue des clients.

Par canal de distribution : La transformation numérique s'accélère

Les magasins de détail hors ligne maintiennent une part de marché de 55,38 % en 2024, les consommateurs préférant les points de vente physiques pour l'évaluation des produits et les services d'ajustement professionnel pour les achats de raquettes. Les magasins de détail en ligne connaissent une croissance à un TCAC de 5,90 % jusqu'en 2030, portés par un inventaire élargi, une compétitivité des prix et des capacités de service améliorées. La transformation numérique dans le commerce de détail d'équipements de tennis a résolu plusieurs contraintes opérationnelles des ventes de produits sportifs en ligne. Par exemple, en juin 2024, l'acquisition de Tennis-Point par Fromuth Racquet Sports démontre la valeur stratégique de la distribution en ligne dans l'expansion du marché.

De plus, les détaillants en ligne mettent en œuvre des solutions pour les achats virtuels de raquettes grâce à des systèmes d'ajustement numérique, des spécifications de produits détaillées et des processus de retour standardisés. La stratégie de vente directe aux consommateurs de Wilson pour la collection Roland-Garros 2025 démontre l'utilisation par l'entreprise des canaux en ligne pour la distribution exclusive de produits tout en maintenant des partenariats avec les détaillants. L'efficacité de la distribution nécessite désormais un modèle opérationnel intégré combinant les opérations en ligne avec l'expertise en magasin, offrant des avantages concurrentiels aux entreprises qui mettent en œuvre avec succès des stratégies de vente au détail omnicanal.

Analyse géographique

L'Amérique du Nord représente 35,62 % de la part de marché en 2024, attribuée à une infrastructure développée, un fort pouvoir d'achat des consommateurs et une pénétration de marché établie. L'expansion du marché se poursuit grâce aux investissements en capital d'organisations telles que l'USTA, notamment le projet de développement de l'infrastructure de l'US Open de 800 millions USD prévu pour 2025. Le marché subit une pression concurrentielle du pickleball, impactant les taux d'utilisation des installations et la participation des consommateurs.

L'Asie-Pacifique affiche un TCAC de 6,02 % jusqu'en 2030, portée par une base de consommateurs en expansion, des initiatives d'investissement gouvernementales et une pénétration accrue du marché dans les marchés clés. La Chine démontre un développement substantiel du marché avec une expansion des infrastructures à 30 000 courts de tennis et une croissance de la base de consommateurs à 14 millions en 2024, contre 1 million en 1988. Les indicateurs de performance du marché comprennent une augmentation de 80 % de la fréquentation du WTA Wuhan Open et une croissance de 60 % des revenus du China Open. De même, en 2025, le développement du marché indien progresse grâce à la mise en œuvre par l'AITA de 13 tournois avec une dotation de 10 crores de roupies indiennes.

L'Europe maintient une croissance régulière du marché grâce à des canaux de distribution établis et des investissements dans les infrastructures. Les dépenses en capital de l'Association de tennis sur gazon (LTA) à travers la Grande-Bretagne témoignent du développement du marché grâce aux investissements dans les infrastructures. Selon la LTA, ses dépenses opérationnelles totales ont augmenté à 114 millions GBP en 2023 contre 89,03 millions GBP en 2022 [3]Source : Association de tennis sur gazon, « Rapport financier et de gouvernance de la LTA pour 2023 », lta.org.uk . Cette augmentation indique l'allocation financière nécessaire pour élargir l'accès, maintenir les installations et soutenir les programmes de base, qui stimulent la participation et le développement du marché au Royaume-Uni. Par ailleurs, l'Amérique du Sud, le Moyen-Orient et l'Afrique présentent des opportunités de croissance dans des marchés sous-pénétrés. Les performances du marché dépendent de la capacité des fabricants à optimiser leurs portefeuilles de produits en fonction des conditions du marché régional et des schémas de demande des consommateurs.

Paysage concurrentiel

Le marché des raquettes de tennis démontre une fragmentation modérée, permettant aux fabricants établis comme aux nouveaux entrants de gagner des parts de marché grâce à des stratégies de positionnement différenciées. Wilson, Babolat, Head et Yonex maintiennent leur position sur le marché grâce aux endorsements professionnels, à la recherche et au développement, et à des portefeuilles de produits complets couvrant tous les segments de consommateurs. Des entreprises comme Solinco ont élargi leurs activités de la fabrication de cordages à la production de raquettes en tirant parti de leur expertise manufacturière et de leurs réseaux de distribution. La structure du marché récompense les entreprises qui combinent l'innovation produit avec un positionnement de marque stratégique, permettant une croissance dans les segments premium et les segments de valeur.

L'intégration technologique est devenue essentielle pour la compétitivité sur le marché, les fabricants investissant dans l'analyse des performances alimentée par l'IA et la recherche sur les matériaux durables. Le partenariat de juillet 2025 entre Agassi Sports Entertainment et IBM pour des solutions de sports de raquette alimentées par l'IA démontre la valeur stratégique des partenariats technologiques. Cette collaboration se concentre sur l'analyse des performances et les recommandations de produits, transformant potentiellement le comportement d'achat des consommateurs. De même, l'acquisition de Tennis-Point par Fromuth en juin 2024 indique une consolidation du marché et souligne l'importance des capacités de distribution et de la gestion du portefeuille de marques. Des opportunités de marché existent dans les matériaux durables, les produits orientés vers les jeunes et les technologies de surveillance des performances.

Les variables régionales et démographiques influencent la dynamique du marché. Les fabricants locaux en Asie et en Europe dominent leurs marchés intérieurs grâce à la personnalisation des produits alignée sur les préférences régionales. En Amérique du Nord et en Australie, les fabricants spécialisés se concentrent sur des segments de marché spécifiques avec des produits conçus pour les joueurs de club et les semi-professionnels. Les fabricants internationaux mettent en œuvre des stratégies de marketing régionales et un développement de produits spécifiques au marché pour accroître la pénétration du marché. La croissance de la participation sportive féminine et des tournois juniors stimule le développement de produits pour des segments spécifiques, augmentant la diversification du marché. Avec l'expansion de la participation mondiale, le succès sur le marché dépend de la flexibilité opérationnelle et de stratégies de marché ciblées.

Leaders du secteur des raquettes de tennis

Head Sport GmbH

Amer Sports, Inc.

Babolat

Yonex Co., Ltd.

Sumitomo Rubber Industries

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Wilson a lancé la série de raquettes de tennis Clash v3, qui intègre la nouvelle technologie SI3DTM de l'entreprise. La conception mise à jour combine flexibilité et stabilité pour offrir puissance, confort et contrôle. La gamme Clash v3 comprend quatre modèles : 100, 100 Pro, 100L et 108. Les raquettes sont disponibles sur wilson.com et dans les magasins de détail au prix de 229 USD.

- Janvier 2025 : Solinco a élargi sa gamme de raquettes de tennis en introduisant les cadres Whiteout et Blackout. Le fabricant basé en Californie a ensuite lancé trois modèles du Whiteout V2. La conception améliorée en fibre de carbone améliore la jouabilité, intégrant les retours des clients pour optimiser les performances du cadre.

- Août 2024 : Wilson a lancé la collection RF, une gamme d'équipements de tennis conçue et développée en collaboration avec Roger Federer. La gamme RF 01 comprend trois modèles de raquettes, chacun ayant été testé par Federer. La collection comprend également des sacs de performance et des accessoires. La collection RF est disponible à l'achat en ligne et dans les magasins Wilson.

Périmètre du rapport mondial sur le marché des raquettes de tennis

| Taille moyenne/mi-plus |

| Grande taille/super grande taille |

| Composites en fibre de carbone |

| Aluminium |

| Hybrides graphite/kevlar |

| Autres (bois, acier) |

| Adultes |

| Enfants |

| Magasins de détail hors ligne |

| Magasins de détail en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de tamis | Taille moyenne/mi-plus | |

| Grande taille/super grande taille | ||

| Par matériau | Composites en fibre de carbone | |

| Aluminium | ||

| Hybrides graphite/kevlar | ||

| Autres (bois, acier) | ||

| Par utilisateur final | Adultes | |

| Enfants | ||

| Par canal de distribution | Magasins de détail hors ligne | |

| Magasins de détail en ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des raquettes de tennis ?

La taille du marché des raquettes de tennis est de 15,85 milliards USD en 2025 et devrait atteindre 20,14 milliards USD d'ici 2030.

Quelle région connaît la croissance la plus rapide dans les ventes de raquettes de tennis ?

L'Asie-Pacifique est la région à la croissance la plus rapide, affichant un TCAC de 6,02 % jusqu'en 2030 en raison de la participation croissante de la classe moyenne et des investissements gouvernementaux dans le sport.

Quelle catégorie de taille de tamis domine le marché ?

Les raquettes de taille moyenne/mi-plus sont en tête avec une part de revenus de 62,15 %, bien que les cadres à grand tamis progressent à un TCAC de 5,27 %.

Comment les ventes en ligne influencent-elles le secteur ?

Les plateformes en ligne progressent à un TCAC de 5,90 % à mesure que les outils d'ajustement virtuel, les retours flexibles et les lancements en édition limitée gagnent la confiance des clients.

Dernière mise à jour de la page le: