Taille et Part du Marché des Logiciels de Facturation des Locataires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

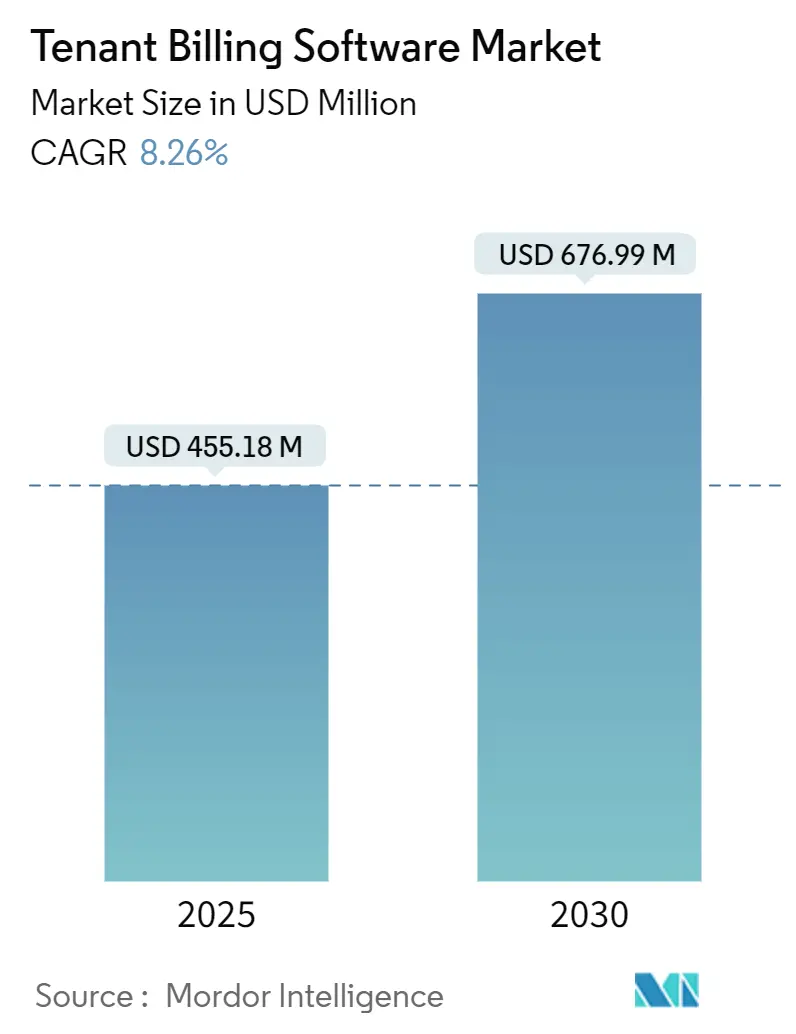

| Taille du Marché (2025) | 455.18 Millions de dollars américains |

| Taille du Marché (2030) | 676.99 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 8.26% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Logiciels de Facturation des Locataires par Mordor Intelligence

La taille du marché des logiciels de facturation des locataires est évaluée à 455,18 millions USD en 2025 et devrait atteindre 676,99 millions USD d'ici 2030, reflétant un TCAC de 8,26 % au cours de la période de prévision. La croissance des exigences réglementaires en matière de transparence dans la récupération des coûts des services publics, l'adoption rapide du cloud dans les infrastructures de gestion immobilière et la montée en puissance de la propriété institutionnelle des actifs locatifs façonnent collectivement un environnement dans lequel les plateformes de facturation automatisée sont devenues essentielles à l'efficacité opérationnelle. Les gestionnaires immobiliers considèrent désormais la fonctionnalité de conformité comme un facteur de différenciation concurrentielle, car les pénalités liées aux allocations inexactes augmentent parallèlement à la surveillance municipale. Les apports de capital-risque dans la PropTech continuent de financer des moteurs d'analyse sophistiqués qui identifient les anomalies de facturation et réduisent les coûts liés aux litiges, tandis que les outils d'intelligence artificielle raccourcissent les cycles de rapprochement et améliorent la satisfaction des locataires. La trajectoire du marché reflète également les tendances plus larges de transformation numérique de l'immobilier, les écosystèmes natifs du cloud permettant l'interopérabilité des plateformes et le libre-service mobile, facilitant ainsi l'intégration des locataires et réduisant les charges administratives.

Points Clés du Rapport

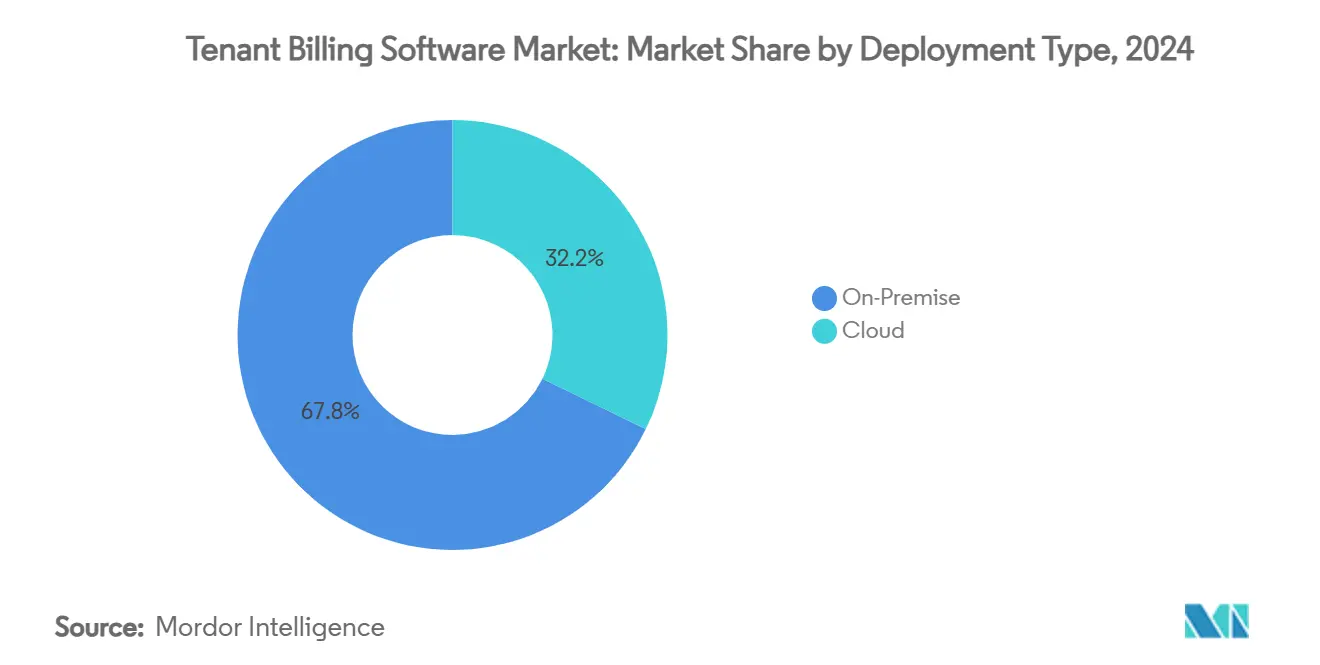

- Par type de déploiement, les solutions sur site représentaient 67,8 % de la part du marché des logiciels de facturation des locataires en 2024, tandis que les plateformes cloud progressent à un TCAC de 10,1 % jusqu'en 2030.

- Par modèle de tarification, le SaaS par abonnement détenait 58,1 % de la taille du marché des logiciels de facturation des locataires en 2024 ; les modèles hybrides et à paliers enregistrent le TCAC projeté le plus élevé à 9,5 % jusqu'en 2030.

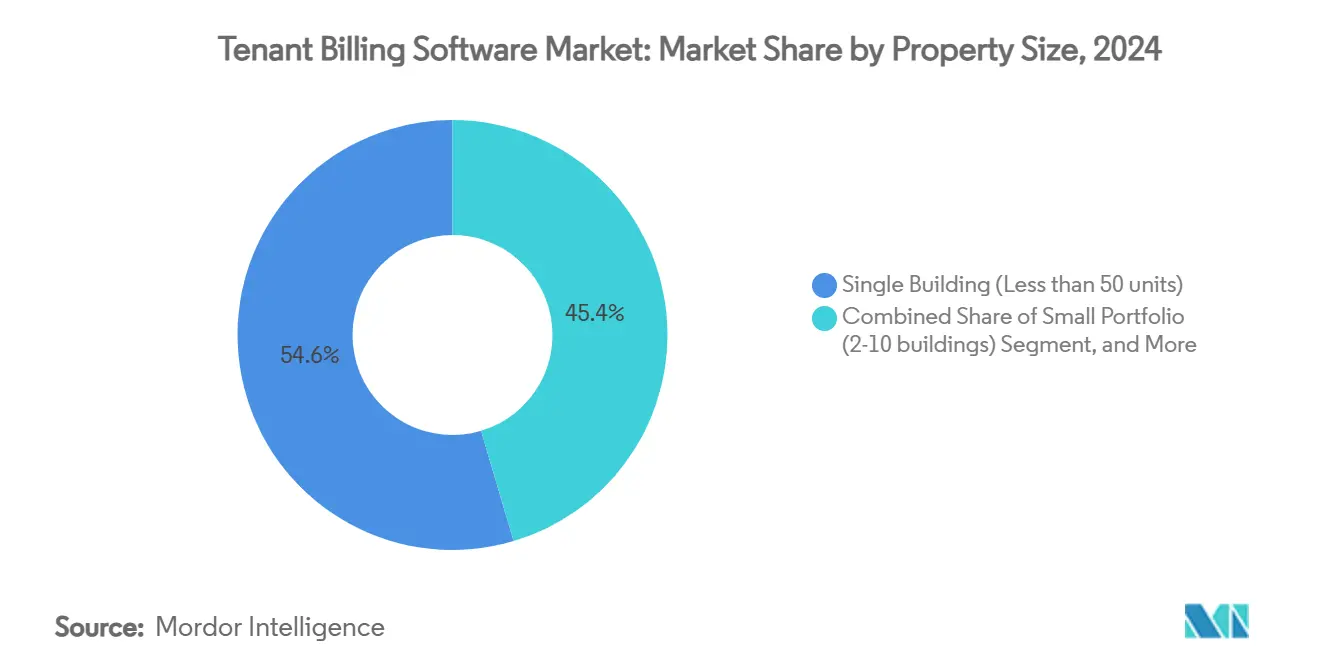

- Par taille de propriété, les exploitants de bâtiments uniques représentaient 54,6 % de la taille du marché des logiciels de facturation des locataires en 2024, tandis que les gestionnaires de portefeuilles de plus de 10 bâtiments croissent à un TCAC de 9,2 % jusqu'en 2030.

- Par utilisateur final, les gestionnaires de propriétés résidentielles détenaient 49,8 % de la part du marché des logiciels de facturation des locataires en 2024 et les opérateurs de coliving ou de coworking progressent à un TCAC de 8,7 % jusqu'en 2030.

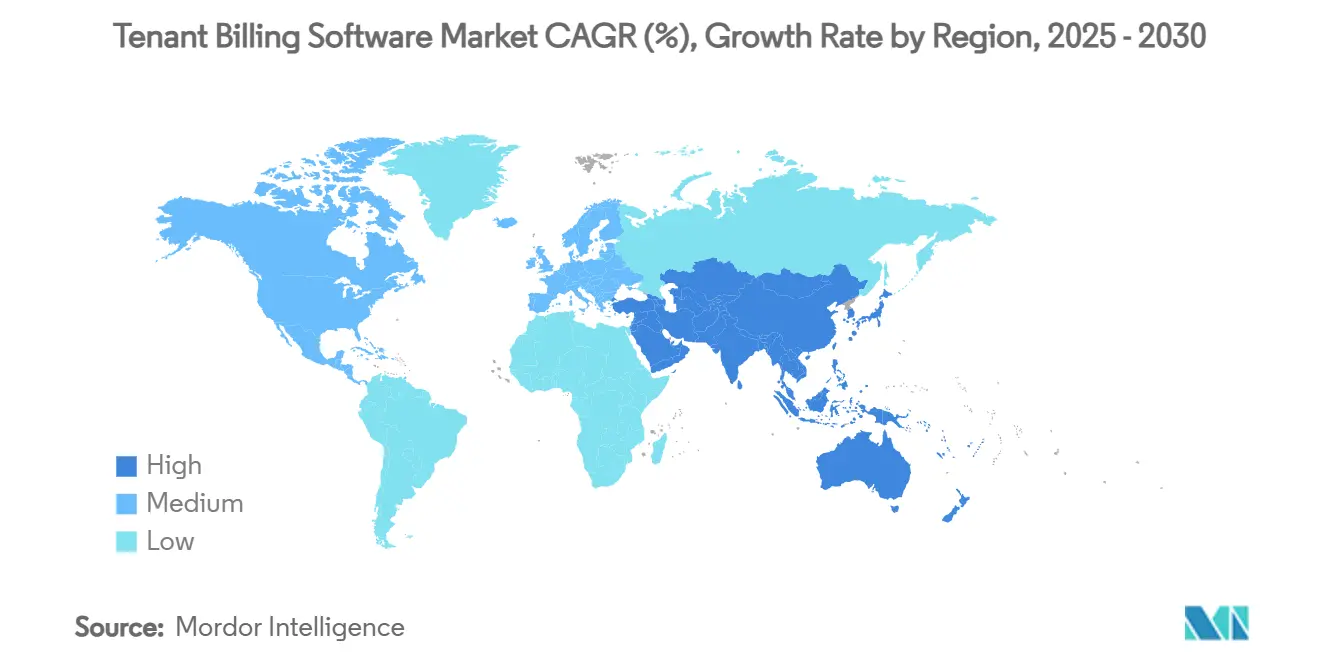

- Par géographie, l'Amérique du Nord était en tête avec 36,5 % de la part des revenus du marché des logiciels de facturation des locataires en 2024, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 8,4 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Logiciels de Facturation des Locataires

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Transition rapide des infrastructures de gestion immobilière vers les écosystèmes cloud | +1.5% | Mondial, adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Élargissement des mandats réglementaires sur la récupération des coûts des services publics et la transparence | +1.8% | Amérique du Nord et UE en cœur de cible, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Croissance du financement par capital-risque dans les plateformes de facturation PropTech | +1.2% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Intégration de l'analyse de facturation basée sur l'IA réduisant les coûts liés aux litiges | +1.1% | Amérique du Nord et UE avec extension vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Demande des opérateurs de coliving et d'espaces de travail flexibles | +0.9% | Mondial, centres urbains | Moyen terme (2 à 4 ans) |

| Expansion des modèles d'Énergie en tant que Service nécessitant une facturation granulaire | +0.7% | Amérique du Nord et UE, adoption précoce en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transition Rapide des Infrastructures de Gestion Immobilière vers les Écosystèmes Cloud

Les gestionnaires immobiliers ont accéléré la migration vers le cloud pour permettre la collaboration à distance lorsque l'accès sur site est devenu restreint en 2024. Les opérateurs citent la réduction des charges d'infrastructure, les correctifs de sécurité automatiques et la reprise après sinistre transparente parmi les raisons pour lesquelles les serveurs sur site sont progressivement abandonnés. Le déploiement cloud simplifie également l'intégration avec les processeurs de paiement, les flux de compteurs intelligents et les portails résidents, améliorant la précision des données tout en réduisant les rapprochements manuels. À mesure que les équipes d'approvisionnement reconnaissent les frais d'abonnement prévisibles comme des dépenses d'exploitation plutôt que des dépenses en capital, les cycles d'achat se raccourcissent même pour les entreprises du marché intermédiaire. Les fournisseurs historiques répondent par des déploiements hybrides qui conservent les registres sensibles sur site tout en transférant les modules orientés locataires vers des clouds publics sécurisés, mais la préférence des utilisateurs continue de s'orienter vers des modèles entièrement hébergés qui éliminent les coûts de maintenance.

Élargissement des Mandats Réglementaires sur la Récupération des Coûts des Services Publics et la Transparence

Des juridictions allant de la Californie à Seattle exigent la divulgation préalable de tous les frais de facturation obligatoires, contraignant les propriétaires à présenter des relevés détaillés résistant à l'examen d'audit. L'Arizona stipule la divulgation séparée des frais administratifs liés aux services publics, tandis que la Virginie impose désormais des descriptions claires des frais dans les contrats de location.[1]Assemblée législative de l'Arizona, "Charges de services publics ; Sous-comptage ; Facturation des services publics par ratio," azleg.gov La complexité de la conformité s'amplifie lorsque les portefeuilles s'étendent sur plusieurs États, incitant les propriétaires à adopter des logiciels qui intègrent directement les règles spécifiques à chaque juridiction dans la logique de facturation. La surveillance municipale est soutenue par des barèmes de pénalités croissants qui élèvent la conformité d'un détail opérationnel à une préoccupation de niveau conseil d'administration. À mesure que la tendance à la transparence s'étend aux marchés d'Asie-Pacifique, les plateformes capables de générer des relevés multilingues et de maintenir des pistes d'audit immuables deviennent indispensables.

Croissance du Financement par Capital-Risque dans les Plateformes de Facturation PropTech

Le financement mondial de la PropTech a dépassé 1,491 milliard USD au premier trimestre 2024, les investisseurs orientant leurs ressources vers des solutions de facturation matures qui se développent rapidement à travers les géographies. Les tours de financement en phase avancée favorisent les fournisseurs intégrant des analyses prédictives, car ces fonctionnalités améliorent la rétention en réduisant les coûts de traitement des litiges. La disponibilité des capitaux permet aux innovateurs de plus petite taille d'acquérir des moteurs de conformité de niche ou de pénétrer les marchés émergents plus rapidement que la croissance organique ne le permettrait. À mesure que le coût du capital se normalise, les plateformes démontrant des voies claires vers la rentabilité gagnent en influence dans les négociations de partenariat avec les grands opérateurs immobiliers. L'investissement continu soutient donc un pipeline sain d'améliorations de fonctionnalités qui élèvent les attentes des utilisateurs sur l'ensemble du marché des logiciels de facturation des locataires.

Intégration de l'Analyse de Facturation Basée sur l'IA Réduisant les Coûts liés aux Litiges

L'intelligence artificielle prédit désormais quelles factures seront contestées en analysant les données historiques des services publics, les facteurs socioéconomiques et les anomalies de consommation saisonnières. Les plateformes rapportent une augmentation des taux de recouvrement de 97,6 % à 99,6 % après l'intégration de recommandations générées par machine qui signalent les incohérences avant la publication des factures. Les interfaces de chat génératif guident les résidents à travers des requêtes en libre-service et automatisent la documentation de tout ajustement, créant des pistes d'audit complètes sans intervention humaine. La réduction qui en résulte dans la résolution manuelle des litiges libère les équipes sur site pour se concentrer sur l'expérience des résidents tout en réduisant les dépenses d'exploitation à l'échelle du portefeuille. Ces gains de performance justifient des niveaux de licence premium et accélèrent la transition hors des systèmes historiques banalisés.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Fragmentation des normes de conformité entre les municipalités | –0.8% | Mondial, notamment en Amérique du Nord | Long terme (≥ 4 ans) |

| Résistance des propriétaires à l'escalade des frais d'abonnement SaaS | –0.6% | Mondial, plus forte dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Préoccupations en matière de cybersécurité concernant les données de paiement des locataires | –0.5% | Mondial, marchés à forte réglementation | Court terme (≤ 2 ans) |

| Lenteur de l'adoption numérique parmi les petits propriétaires multifamiliaux dans les pays émergents | –0.4% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fragmentation des Normes de Conformité entre les Municipalités

La fragmentation réglementaire oblige les fournisseurs à intégrer des centaines de variations de règles dans les moteurs de facturation, ce qui gonfle les budgets de développement et prolonge les cycles de mise à jour.[2]Commission des services publics du Texas, "Guide du locataire pour le service d'eau/eaux usées alloué," puc.texas.gov Les propriétaires multi-États jonglent souvent avec plusieurs solutions car aucune plateforme unique ne couvre toutes les ordonnances locales, compromettant les économies d'échelle souhaitées. La surveillance continue des agendas des conseils municipaux est devenue une fonction centrale de gestion de produit pour les entreprises de logiciels, réduisant les ressources disponibles pour l'innovation de nouvelles fonctionnalités. Les petits fournisseurs dépourvus d'équipes juridiques peinent le plus, ce qui accélère la consolidation du secteur mais ralentit également la vitesse globale de déploiement des fonctionnalités. Il en résulte une courbe d'adoption inégale, notamment dans les marchés secondaires où les propriétaires perçoivent le risque de conformité comme plus faible.

Résistance des Propriétaires à l'Escalade des Frais d'Abonnement SaaS

Les frais récurrents qui augmentent plus vite que l'inflation attirent l'attention des propriétaires opérant avec des marges comprimées, conduisant certains à reporter les mises à niveau ou à revenir à la facturation manuelle. Lorsque les dépenses annuelles en logiciels dépassent 2 % du loyer brut, les responsables des achats lancent des appels d'offres concurrentiels qui favorisent les entrants à moindre coût. Les fournisseurs contrent la résistance en dissociant les analyses premium en modules optionnels, mais cette approche peut fragmenter l'expérience utilisateur et compliquer le support. Dans les marchés émergents où les propriétaires locaux s'appuient sur les encaissements en espèces, la valeur perçue de la facturation automatisée reste faible jusqu'à ce que les impératifs réglementaires forcent la modernisation, ralentissant l'adoption dans les segments sensibles aux prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Déploiement : Accélération du Cloud Malgré la Dominance Sur Site

Les déploiements sur site représentaient 67,8 % de la taille du marché des logiciels de facturation des locataires en 2024, mais les plateformes cloud se développent à un TCAC de 10,1 % qui réduira l'écart d'ici 2030. Les grands propriétaires institutionnels utilisent de plus en plus des configurations hybrides qui stockent les registres de loyers localement tout en permettant le libre-service des locataires via des portails cloud. Sur le marché intermédiaire, l'évitement des coûts d'entretien des serveurs favorise les migrations directes vers le cloud, et les fournisseurs proposant des outils de migration réduisent les frictions. Les modules de conformité se mettent à jour automatiquement dans les environnements hébergés, éliminant les décalages de version qui exposaient autrefois les propriétaires à des pénalités. Les petits opérateurs bénéficient d'une tarification à la croissance et d'une charge informatique minimale, renforçant le pivot à long terme vers les services hébergés sur l'ensemble du marché des logiciels de facturation des locataires.

La montée des normes de cybersécurité favorise les fournisseurs cloud certifiés SOC 2 et ISO 27001, des accréditations que les installations sur site de plus petite taille détiennent rarement. Les écosystèmes cloud s'intègrent également avec les appareils IoT qui capturent des données en temps réel sur les services publics, une exigence pour les partenariats d'Énergie en tant que Service. Ces intégrations pérennisent les propriétés en permettant des tarifs basés sur l'utilisation que les locataires demandent de plus en plus. À mesure que la connectivité 5G se généralise, l'ingestion de données en temps réel renforcera les cas d'usage pour l'analyse prédictive, positionnant davantage les déploiements cloud comme la valeur par défaut stratégique pour les nouvelles constructions et les rénovations majeures.

Par Modèle de Tarification : Leadership du SaaS avec Dynamique de Croissance Hybride

Les contrats par abonnement contrôlaient 58,1 % de la part du marché des logiciels de facturation des locataires en 2024, reflétant la préférence des acheteurs pour des budgets annuels prévisibles. Les structures hybrides qui superposent des frais d'utilisation à un abonnement de base se développent à un TCAC de 9,5 % car elles alignent les coûts sur le nombre d'unités et l'occupation saisonnière. La tarification basée sur les transactions trouve un écho auprès des opérateurs d'espaces de travail flexibles qui connaissent des fluctuations importantes dans les volumes de facturation. Les grands propriétaires négocient de plus en plus des composantes de partage des gains où les fournisseurs reçoivent des incitations liées aux réductions du taux de litiges, approfondissant l'alignement sur les résultats de performance dans le contexte de la taille du marché des logiciels de facturation des locataires.

Les propriétaires sensibles aux prix utilisent des plans à paliers qui plafonnent l'utilisation des fonctionnalités, mais les obligations de conformité les poussent souvent vers des niveaux supérieurs au fil du temps. Les fournisseurs conçoivent donc des mises à niveau modulaires qui débloquent des bibliothèques de règles juridictionnelles ou la détection d'anomalies par IA en tant que modules complémentaires optionnels. Ce parcours de vente incitative augmente le revenu moyen par utilisateur tout en maintenant des prix d'entrée attractifs. Les concurrents qui ne parviennent pas à articuler des escalateurs de coûts transparents risquent le désabonnement à mesure que les équipes d'approvisionnement comparent les fournisseurs alternatifs.

Par Taille de Propriété : Prédominance des Bâtiments Uniques avec Consolidation des Portefeuilles

Les propriétaires de bâtiments uniques représentaient 54,6 % de la taille du marché des logiciels de facturation des locataires en 2024, soulignant la fragmentation du secteur. Pourtant, les gestionnaires de plus de 10 bâtiments se développent à un TCAC de 9,2 % à mesure que l'investissement institutionnel consolide les unités dans de grands fonds qui favorisent les plateformes standardisées. Les opérateurs de portefeuilles maximisent les économies d'échelle en centralisant l'approvisionnement en services publics et en automatisant les allocations pour des milliers de locataires, augmentant leur volonté d'acheter des analyses pilotées par l'IA. Les propriétaires de taille intermédiaire font le pont entre les processus manuels et les solutions d'entreprise, en faisant des cibles privilégiées pour les fournisseurs qui proposent des services d'intégration groupés.

L'appétit des investisseurs pour le build-to-rent injecte continuellement de nouveaux actifs à grande échelle qui déploient des logiciels de facturation dès le premier jour plutôt que de les adapter ultérieurement. Parallèlement, le durcissement réglementaire accroît la charge de conformité pour les propriétaires de bâtiments uniques, les contraignant à adopter des SaaS légers afin d'éviter les amendes. Par conséquent, chaque catégorie de taille reste adressable, bien que la perception de la valeur et la priorisation des fonctionnalités diffèrent sensiblement selon les cohortes.

Par Utilisateur Final : Priorité au Résidentiel avec Accélération du Coliving

Les gestionnaires résidentiels représentaient 49,8 % de la demande du marché des logiciels de facturation des locataires en 2024, reflétant le vaste parc d'appartements et de locations de maisons individuelles dans les économies matures. Les opérateurs de coliving et de coworking, cependant, font croître leurs revenus le plus rapidement à un TCAC de 8,7 % car leurs structures de bail flexibles nécessitent une facturation granulaire basée sur l'utilisation. Ces opérateurs intègrent souvent des données de contrôle d'accès pour allouer les coûts avec précision, poussant les capacités des logiciels au-delà des formules traditionnelles basées sur la superficie.

Les résidences étudiantes, les résidences pour personnes âgées et les promoteurs de campus à usage mixte nécessitent également une logique de facturation spécialisée, incluant des entrées proratisées en milieu de période et des zones de services publics partagés. Les feuilles de route des fournisseurs privilégient donc les moteurs tarifaires configurables et les tableaux de bord de consommation en temps réel. Les propriétaires commerciaux restent un segment stable mais moins dynamique, s'appuyant principalement sur les modules de facturation pour automatiser les transferts triple net plutôt que pour se différencier de la concurrence. Les entreprises de services publics et les sociétés de services énergétiques émergent comme des clients secondaires adoptant le logiciel pour gérer les règlements au niveau des locataires pour les actifs de production distribuée.

Analyse Géographique

L'Amérique du Nord a maintenu 36,5 % de la part du marché des logiciels de facturation des locataires en 2024, portée par des lois strictes sur la transparence et les attentes des investisseurs en matière de tableaux de bord de performance des actifs riches en données. Les défis antitrust fédéraux contre RealPage soulignent l'attention politique portée aux pratiques de tarification, encourageant les gestionnaires immobiliers à se tourner vers des plateformes qui mettent en avant les garanties de conformité. Le leadership de la région dans l'adoption de l'apprentissage automatique se traduit par un déploiement précoce de la résolution prédictive des litiges, renforçant le fossé concurrentiel pour les fournisseurs dotés de feuilles de route robustes en matière d'IA.

L'Asie-Pacifique affiche le TCAC régional le plus élevé à 8,4 %, portée par l'urbanisation, les projets de build-to-rent soutenus par les gouvernements et le financement par crédit privé qui accélère le développement à partir de zéro.[3]Herbert Smith Freehills, "Perspectives du secteur immobilier APAC T4 2024," hsfkramer.com Des pays comme l'Australie et le Japon introduisent des mandats de divulgation en matière d'efficacité énergétique qui nécessitent une facturation au niveau du compteur, stimulant la demande de plateformes cloud qui s'intègrent avec les systèmes de bâtiments intelligents. Les besoins de localisation — interfaces multilingues et rails de paiement spécifiques à chaque région — créent des barrières à l'entrée que les fournisseurs mondiaux surmontent par des partenariats ou des acquisitions.

L'Europe progresse régulièrement car la conformité au RGPD et les directives de protection des locataires favorisent les fournisseurs dotés de cadres de sécurité matures. De nombreux propriétaires continentaux adoptent des déploiements hybrides qui conservent les données personnelles sur des serveurs de l'UE tout en exploitant l'élasticité du cloud public pour l'analyse. L'Amérique du Sud et le Moyen-Orient et l'Afrique contribuent à des parts de revenus plus modestes mais offrent des perspectives à long terme à mesure que les lacunes en matière de connectivité se comblent et que les investisseurs institutionnels étendent leurs participations. Les réformes nigérianes visant à numériser les registres fonciers, par exemple, présagent une dynamique future une fois que la couverture haut débit s'améliorera.

Paysage Concurrentiel

Le marché des logiciels de facturation des locataires reste modérément fragmenté. Yardi Systems, RealPage et MRI Software détiennent des avantages d'échelle grâce à des suites intégrées de gestion immobilière qui regroupent les encaissements de loyers, la maintenance et l'engagement des résidents. Leurs vastes bases de clients créent des obstacles élevés au changement ; néanmoins, le contentieux du Département de Justice contre RealPage catalyse la recherche de plateformes alternatives. Les nouveaux entrants se concentrent sur la transparence, les API ouvertes et les architectures natives de l'IA pour se différencier des acteurs établis perçus comme monolithiques.

La sortie en 2024 de Realm-X par AppFolio illustre comment l'IA conversationnelle améliore l'expérience utilisateur et justifie des niveaux de tarification premium. Des challengers spécialisés comme Azibo et Hemlane ciblent les propriétaires de petits portefeuilles grâce à une intégration simplifiée et des plans de base gratuits qui se convertissent en niveaux payants à mesure que le nombre d'unités augmente. Les innovateurs financés par capital-risque investissent dans des moteurs de conformité qui mettent automatiquement à jour les ensembles de règles municipales, une capacité particulièrement attractive pour les propriétaires multi-États soucieux de la dérive réglementaire.

Les alliances stratégiques influencent également la dynamique du marché. SmartRent exploite les installations de maison connectée pour intégrer la facturation directement dans les appareils connectés pour un engagement transparent des locataires. Pendant ce temps, les sociétés de services énergétiques s'associent aux fournisseurs de facturation pour gérer les parts des locataires dans les contrats basés sur la performance, signalant une convergence des écosystèmes entre la technologie de durabilité et les logiciels immobiliers traditionnels. L'intensité concurrentielle devrait augmenter à mesure que la consolidation s'accélère et que les attentes en matière de conformité s'étendent à travers les régions.

Leaders du Secteur des Logiciels de Facturation des Locataires

SAP SE

Oracle Corporation

Yardi Systems, Inc.

RealPage, Inc.

MRI Software LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : Le Département de Justice américain a déposé une plainte modifiée élargissant les allégations antitrust contre RealPage, citant des pratiques anticoncurrentielles supplémentaires dans les logiciels de facturation.

- Août 2024 : Le Département de Justice a déposé une plainte antitrust complète contre RealPage, alléguant une collusion sur les prix des loyers facilitée par ses algorithmes.

- Avril 2024 : Une augmentation des recherches mondiales de logiciels de gestion immobilière a mis en évidence l'accélération de la transformation numérique dans l'immobilier.

- Janvier 2024 : AppFolio a dévoilé Realm-X, la première interface conversationnelle d'IA générative pour les flux de travail de gestion immobilière.

Portée du Rapport sur le Marché Mondial des Logiciels de Facturation des Locataires

| Cloud |

| Sur Site |

| Abonnement (SaaS) |

| Par Facture / Basé sur l'Utilisation |

| Hybride / À Paliers |

| Bâtiment Unique (Moins de 50 unités) |

| Petit Portefeuille (2 à 10 bâtiments) |

| Grand Portefeuille (Plus de 10 bâtiments) |

| Gestionnaires de Propriétés Résidentielles |

| Gestionnaires de Propriétés Commerciales |

| Opérateurs de Coliving / Coworking |

| Entreprises de Services Publics et Sociétés de Services Énergétiques |

| Autres Utilisateurs Finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Déploiement | Cloud | |

| Sur Site | ||

| Par Modèle de Tarification | Abonnement (SaaS) | |

| Par Facture / Basé sur l'Utilisation | ||

| Hybride / À Paliers | ||

| Par Taille de Propriété | Bâtiment Unique (Moins de 50 unités) | |

| Petit Portefeuille (2 à 10 bâtiments) | ||

| Grand Portefeuille (Plus de 10 bâtiments) | ||

| Par Utilisateur Final | Gestionnaires de Propriétés Résidentielles | |

| Gestionnaires de Propriétés Commerciales | ||

| Opérateurs de Coliving / Coworking | ||

| Entreprises de Services Publics et Sociétés de Services Énergétiques | ||

| Autres Utilisateurs Finaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des logiciels de facturation des locataires en 2025 ?

La taille du marché des logiciels de facturation des locataires est évaluée à 455,18 millions USD en 2025.

Quel TCAC est prévu pour le marché des logiciels de facturation des locataires entre 2025 et 2030 ?

Le marché devrait se développer à un TCAC de 8,26 % au cours de la période 2025-2030.

Quelle région connaît la croissance la plus rapide sur le marché des logiciels de facturation des locataires ?

L'Asie-Pacifique est la région à la croissance la plus rapide, progressant à un TCAC de 8,4 % jusqu'en 2030.

Quel modèle de déploiement gagne des parts malgré la dominance sur site ?

Les plateformes basées sur le cloud s'accélèrent à un TCAC de 10,1 % tandis que le sur site détient toujours la plus grande part.

Quel segment d'utilisateurs finaux affiche la dynamique de croissance la plus élevée ?

Les opérateurs de coliving et de coworking affichent la croissance la plus forte à un TCAC de 8,7 % en raison de leur besoin de facturation granulaire basée sur l'utilisation.

Quelle est la concentration du paysage concurrentiel dans les logiciels de facturation des locataires ?

Le marché obtient un score de concentration de 6 car les trois premiers fournisseurs détiennent environ 45 % de part combinée, laissant de la place à de nombreux fournisseurs régionaux et de niche.

Dernière mise à jour de la page le: