Taille et part du marché des services d'identité et d'authentification télécom

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.17 Milliards de dollars |

| Taille du Marché (2031) | 15.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.39% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services d'identité et d'authentification télécom par Mordor Intelligence

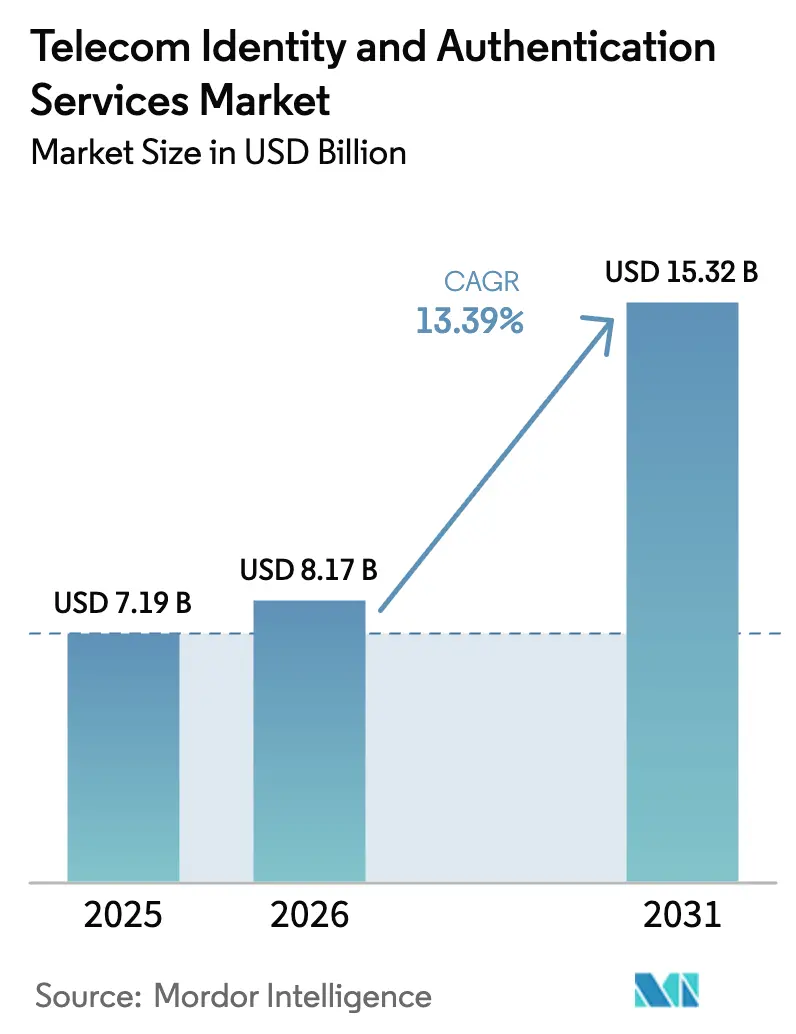

La taille du marché des services d'identité et d'authentification télécom est projetée à 7,19 milliards USD en 2025, 8,17 milliards USD en 2026, et devrait atteindre 15,32 milliards USD d'ici 2031, avec un TCAC de 13,39 % de 2026 à 2031. La forte demande de vérification au niveau du réseau, la recrudescence des fraudes par échange de carte SIM et la pression de monétisation sur les opérateurs de réseaux mobiles (ORM) élargissent la base adressable des entreprises qui considèrent désormais les identifiants télécom programmables comme un contrôle de sécurité fondamental. Les solutions ont capturé une part significative des revenus en 2025, bien que les services gérés se développent plus rapidement, car les banques, les détaillants et les fintechs préfèrent les intégrations clés en main qui regroupent la conformité réglementaire et le renseignement sur la fraude en temps réel. Les déploiements cloud dominent, car les charges de travail d'authentification connaissent des pics lors des fenêtres de paiement de pointe et bénéficient d'une mise à l'échelle élastique. Sur le plan géographique, l'Amérique du Nord reste le principal contributeur aux revenus, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide, portée par les programmes d'identité numérique gouvernementaux utilisant les API des opérateurs. L'intensité concurrentielle est modérée : les agrégateurs de messagerie tels que Twilio, Sinch et Infobip sont en concurrence avec des plateformes d'identité spécialisées telles que Prove et Trulioo, tandis que les fournisseurs de sécurité matérielle, notamment Thales et IDEMIA, s'appuient sur leur expertise en matière d'éléments sécurisés pour lancer des offres d'authentification intégrées.

Points clés du rapport

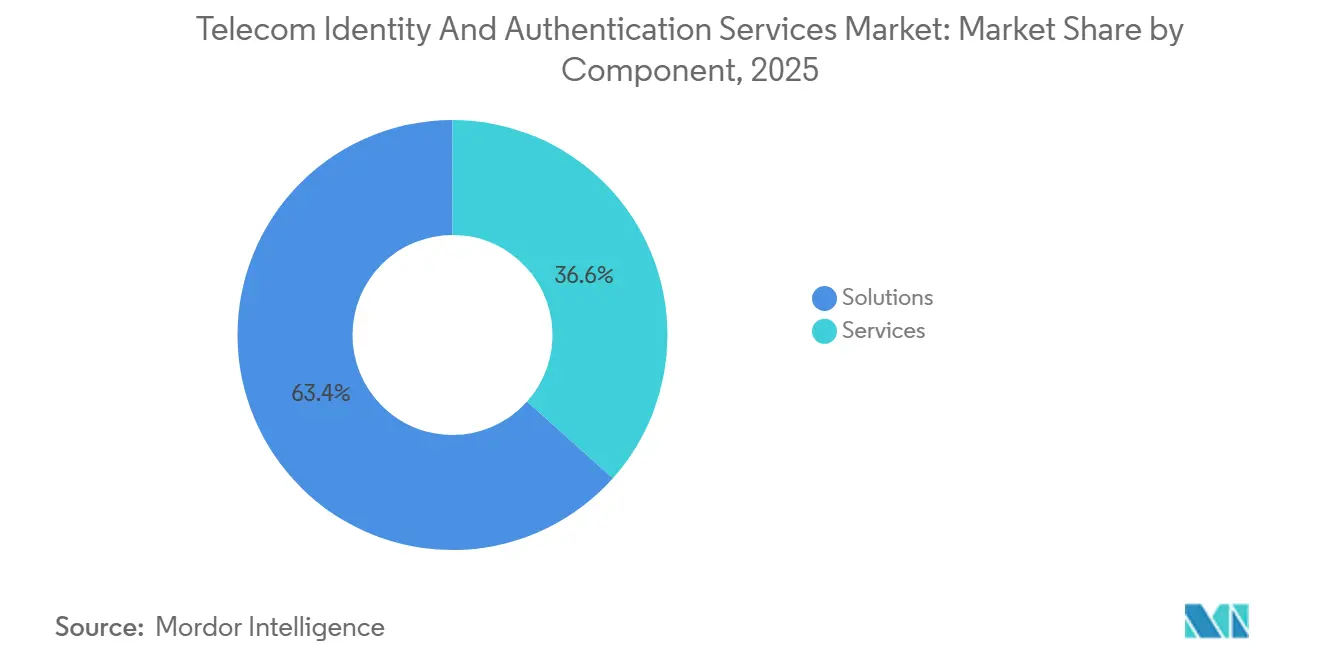

- Par composant, les solutions ont représenté 63,40 % de la part du marché des services d'identité et d'authentification télécom en 2025, tandis que les services devraient enregistrer le TCAC le plus élevé à 15,40 % jusqu'en 2031.

- Par mode de déploiement, le cloud a représenté 68,81 % de la taille du marché des services d'identité et d'authentification télécom en 2025 et progresse à un TCAC de 15,11 % jusqu'en 2031.

- Par type d'authentification, l'OTP par SMS détenait une part de 38,20 % du marché des services d'identité et d'authentification télécom en 2025, tandis que la vérification d'identité numérique par API devrait se développer à un TCAC de 16,40 % jusqu'en 2031.

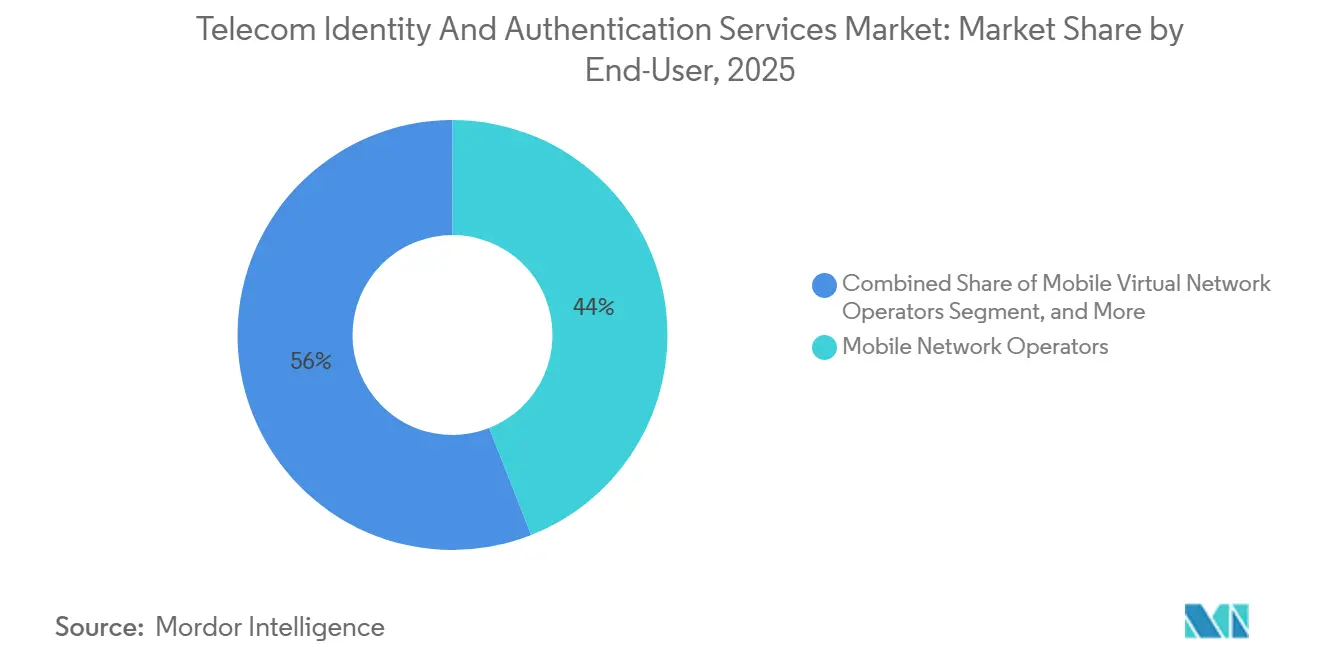

- Par utilisateur final, les ORM ont capturé 44,03 % des revenus en 2025 ; cependant, les entreprises devraient afficher le TCAC le plus rapide à 16,81 % jusqu'en 2031.

- Par secteur vertical, les services financiers ont dominé avec une part de revenus de 31,23 % en 2025, et le commerce électronique et le commerce de détail sont en passe d'augmenter à un TCAC de 17,04 % jusqu'en 2031.

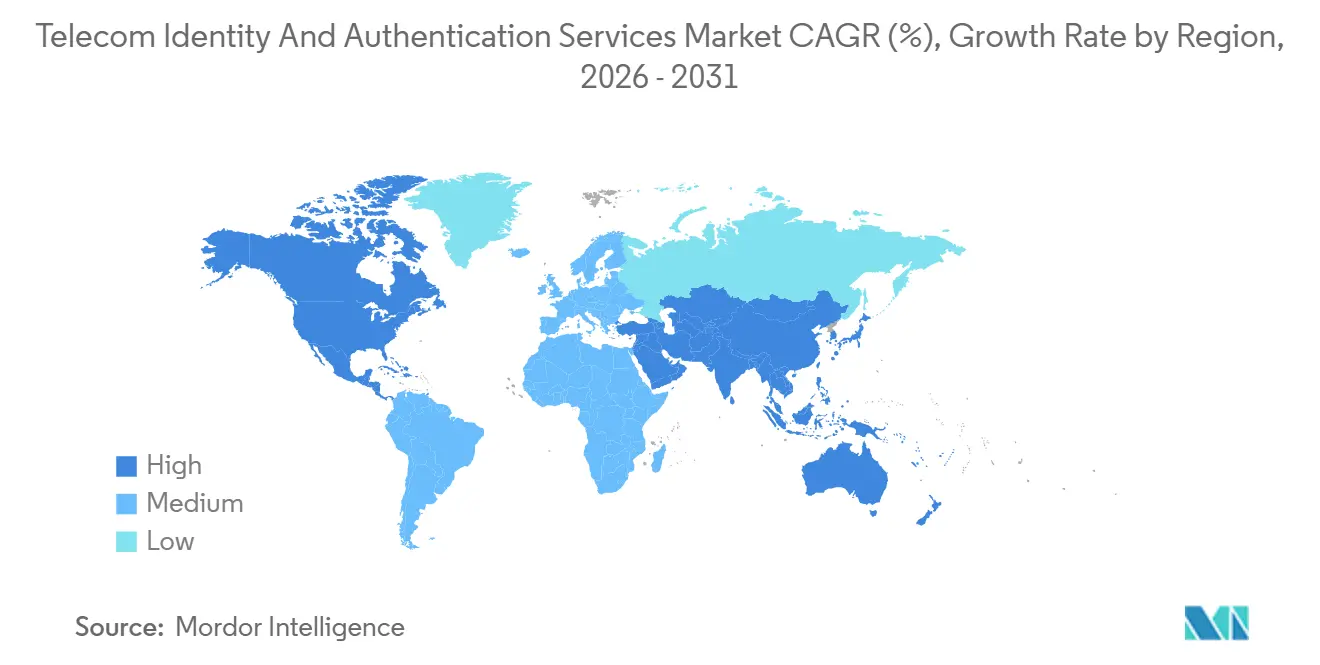

- Par géographie, l'Amérique du Nord a contribué à hauteur de 36,22 % des revenus en 2025, tandis que l'Asie-Pacifique devrait enregistrer le TCAC régional le plus rapide à 16,72 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des services d'identité et d'authentification télécom

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des API d'identité numérique des opérateurs de réseaux mobiles | +2.8% | Europe et Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Recrudescence des fraudes par échange de carte SIM et prise de contrôle de compte | +3.2% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Mandats réglementaires pour une authentification forte du client | +2.5% | Europe, Amérique du Nord, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Essor de l'eSIM et de l'authentification des appareils IoT | +1.9% | Mondial, porté par l'Asie-Pacifique et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Adoption par les opérateurs télécom des cadres d'identifiants décentralisés | +1.4% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Pression de monétisation conduisant à des offres d'identité en tant que service | +2.1% | Marchés matures dans le monde entier | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des API d'identité numérique des ORM

Les opérateurs de réseaux mobiles transforment les données des abonnés en primitives d'identité programmables. Le programme Mobile Connect de la GSMA a atteint 47 déploiements dans 31 pays d'ici fin 2025, offrant aux entreprises un contrat unique pour les vérifications d'échange de carte SIM, la liaison d'appareils et la vérification silencieuse. Le TrustHub de Vodafone, lancé en février 2025, expose des API RESTful avec des SLA de disponibilité à 99,99 %, réduisant les frictions d'intégration pour les banques qui doivent satisfaire aux contrôles de fraude en temps réel. Telefónica a intégré les mêmes capacités dans Azure Active Directory en juin 2025, signalant que l'authentification par opérateur devient une fonctionnalité d'infrastructure cloud plutôt qu'un service télécom cloisonné. La concurrence se concentre désormais sur la latence, l'étendue des signaux de fraude et la transparence commerciale plutôt que sur la simple connectivité. Sur la période 2026-2027, des opérateurs européens et latino-américains supplémentaires fédéreront leurs API, standardisant davantage la mise en œuvre et élargissant la couverture géographique.

Recrudescence des fraudes par échange de carte SIM et prise de contrôle de compte

Les incidents d'échange de carte SIM ont augmenté de 48 % en 2025, générant des pertes mondiales supérieures à 2,7 milliards USD, selon le rapport sur la criminalité sur Internet du FBI publié en mars 2026.[1]FBI, "Rapport sur la criminalité sur Internet 2025," mars 2026, ic3.gov Les attaquants exploitent les failles d'ingénierie sociale dans les points de vente au détail pour transférer des numéros et intercepter des codes à usage unique, contournant ainsi l'authentification à deux facteurs. La FCC américaine a répondu en novembre 2025 par des règles obligeant les opérateurs à appliquer une vérification multifactorielle avant de traiter les changements de carte SIM. T-Mobile a déployé la protection contre la prise de contrôle de compte en janvier 2026, suspendant automatiquement l'authentification pendant 24 heures après un changement de carte SIM pour dissuader la fraude. Les cyber-assureurs exigent désormais une vérification de niveau opérateur comme condition préalable à la couverture, poussant les entreprises à abandonner les flux OTP par SMS vulnérables au profit de vérifications réseau silencieuses qui valident la durée de vie de la carte SIM, l'empreinte digitale de l'appareil et les événements de portabilité récents.

Mandats réglementaires pour une authentification forte du client

La directive révisée sur les services de paiement en Europe oblige à une authentification forte du client combinant au moins deux facteurs indépendants. L'Autorité bancaire européenne a précisé en avril 2025 que l'OTP par SMS seul est insuffisant si le code d'accès parvient à l'appareil initiateur, accélérant le pivot vers la vérification par opérateur qui prouve la possession réelle.[2]Autorité bancaire européenne, "L'ABE clarifie les exigences d'authentification forte du client pour les paiements mobiles," avril 2025, eba.europa.eu La Banque de réserve de l'Inde a suivi avec des règles sur les prêts numériques en septembre 2025, exigeant une vérification multifactorielle avant le décaissement ; la circulaire reconnaît la preuve télécom de la propriété de la carte SIM comme conforme. La Banque centrale du Brésil a imposé des vérifications similaires pour les paiements instantanés Pix en décembre 2025, contraignant les banques à interroger les API des opérateurs pour la propriété du numéro avant de lever les plafonds de transaction. Collectivement, ces mandats transforment l'authentification d'un contrôle de risque optionnel en une dépense de conformité obligatoire.

Essor de l'eSIM et de l'authentification des appareils IoT

Les connexions eSIM ont dépassé 1,2 milliard en 2025, effaçant la carte SIM physique en tant que jeton de possession classique et obligeant les opérateurs à émettre des certificats cryptographiques attestant de l'identité de l'appareil. La gamme iPhone uniquement eSIM d'Apple, étendue à 14 pays supplémentaires en 2025, signifie que les opérateurs doivent migrer leur logique de validation de l'ICCID vers les vérifications de certificats d'appareils. La spécification SGP.22 de la GSMA introduit des jetons signés par l'opérateur, mais l'interopérabilité en itinérance reste inégale lorsque les appareils se connectent à des réseaux étrangers. Sur le front de l'IoT, Vodafone a réduit les charges utiles de négociation de 4,2 Ko à 380 octets pour les modules NB-IoT en mai 2025, prolongeant la durée de vie des batteries tout en maintenant les garanties de sécurité. À long terme, l'attestation légère sous-tendra des milliards de compteurs, de véhicules et de capteurs connectés qui ne peuvent pas se permettre des échanges TLS gourmands en calcul.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations relatives à la confidentialité concernant les référentiels centralisés de données des abonnés | –1.8% | Europe et Amérique du Nord | Court terme (≤ 2 ans) |

| Sensibilisation limitée parmi les MVNO et les PME | –0.9% | Marchés émergents dans le monde entier | Moyen terme (2 à 4 ans) |

| Modèles complexes de partage des revenus entre les ORM et les agrégateurs d'identité | –1.3% | Mondial | Moyen terme (2 à 4 ans) |

| Normes KYC internationales fragmentées | –1.1% | Secteurs financiers transfrontaliers | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la confidentialité concernant les référentiels centralisés de données des abonnés

Le Comité européen de la protection des données a statué en mars 2025 que les opérateurs offrant des services d'identité sont des responsables du traitement des données à part entière, déclenchant des obligations au titre du RGPD telles que les analyses d'impact sur la protection des données et la notification des violations dans les 72 heures.[3]Comité européen de la protection des données, "Orientations sur les opérateurs télécom en tant que fournisseurs de services d'identité," mars 2025, edpb.europa.eu L'ETNO estime que les frais généraux de conformité ont augmenté les coûts d'exploitation de 22 % pour les petits opérateurs, décourageant certains de lancer des API d'identité. Les groupes de défense avertissent qu'une seule violation pourrait exposer des millions de dossiers d'abonnés, permettant une surveillance de masse ou une fraude. Par conséquent, les régulateurs poussent à des confirmations tokenisées qui prouvent la possession de la carte SIM sans conserver les identifiants personnels, un changement de conception susceptible de ralentir les déploiements de plateformes en Europe et dans les États américains soucieux de la confidentialité jusqu'en 2027.

Modèles complexes de partage des revenus entre les ORM et les agrégateurs d'identité

Les agrégateurs qui servent d'intermédiaires pour l'accès à plusieurs API d'opérateurs conservent 30 % à 45 % des dépenses des entreprises, comprimant les marges des opérateurs malgré des investissements importants dans des passerelles sécurisées et des analyses de fraude. Des désaccords sur les répartitions des frais ont retardé plusieurs lancements européens en 2025, les opérateurs poussant à des parts plus élevées, tandis que les agrégateurs arguaient que leur expertise en matière de conformité justifie l'économie actuelle. La proposition de portefeuille d'identité numérique de la Commission européenne prévoit des plafonds de prix réglementés, ajoutant de la prévisibilité mais limitant également le potentiel de hausse pour les ORM. Des conditions commerciales divergentes signifient que les entreprises négocient encore opérateur par opérateur, augmentant les coûts d'intégration et allongeant les cycles de vente, en particulier pour les entreprises du marché intermédiaire disposant d'une capacité d'approvisionnement limitée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services dépassent la croissance des solutions

Les solutions ne représentaient que 63,40 % des revenus du marché des services d'identité et d'authentification télécom en 2025, mais le segment des services devrait croître à un TCAC de 15,40 % et dépasser les solutions d'ici 2031. Les entreprises choisissent l'authentification gérée pour éviter les dépenses d'investissement, obtenir une portée géographique instantanée auprès de centaines d'opérateurs et externaliser la gestion des changements réglementaires. L'acquisition par Twilio de Segment pour 3,2 milliards USD en 2025 a regroupé l'orchestration des données clients avec la vérification basée sur les numéros, illustrant la prime accordée aux piles intégrées qui convertissent les informations comportementales en défis d'authentification adaptatifs.

Les solutions restent essentielles pour les secteurs hautement réglementés qui ne peuvent pas s'appuyer sur des clouds mutualisés. Les banques migrant des applications mainframe ou les hôpitaux soumis à des statuts de souveraineté des données déploient des moteurs sur site avec un accès SS7 direct et des modules de sécurité matériels dédiés. Même ici, un état d'esprit d'abonnement émerge : les contrats de licence incluent de plus en plus des mises à jour continues des ensembles de règles et des flux de renseignements sur la fraude 24h/24 et 7j/7, brouillant la frontière entre logiciel perpétuel et service géré. Par conséquent, les fournisseurs affinent des modèles hybrides qui fournissent des analyses cloud tout en traitant les charges utiles sensibles localement, préservant la conformité sans sacrifier la scalabilité.

Par mode de déploiement : la domination du cloud s'accélère

Les déploiements cloud ont représenté 68,81 % de la part du marché des services d'identité et d'authentification télécom en 2025 et maintiendront une croissance à deux chiffres à un TCAC de 15,11 % d'ici 2031, car la latence, la mise à l'échelle élastique et la redondance géographique sont non négociables pour les paiements en temps réel. Sinch a réduit le temps de réponse moyen des API de 340 ms à 180 ms après avoir étendu son empreinte à 18 régions AWS supplémentaires, offrant une amélioration mesurable des taux de conversion lors du paiement.

L'adoption sur site diminue chaque année mais résiste à l'extinction dans les pays où les règles nationales restreignent les transferts de données transfrontaliers. Les agences de défense, les opérateurs d'infrastructures critiques et les mandats de cloud souverain sur des marchés tels que l'Allemagne et les Émirats arabes unis maintiennent une demande résiduelle. Les postures hybrides sont populaires : les entreprises font fonctionner des moteurs de décision derrière des pare-feux d'entreprise tout en appelant des points de terminaison cloud pour les vérifications d'échange de carte SIM, tirant parti des résultats mis en cache pour minimiser le transfert de données externe tout en maintenant des expériences utilisateur inférieures à la seconde.

Par type d'authentification : la vérification par API perturbe la domination de l'OTP

L'OTP par SMS représente encore 38,20 % des revenus, grâce à la prise en charge universelle des appareils et à l'absence de friction à l'intégration. Cependant, l'API de vérification d'identité numérique devrait croître à un TCAC de 16,40 % jusqu'en 2031, car les régulateurs jugent les OTP insuffisants pour les transactions à haute valeur. Le lancement par Telesign de son API de vérification silencieuse en janvier 2026 a réduit le temps moyen d'étape utilisateur de 18 secondes à 2 secondes, améliorant les taux de conversion pour les paiements en ligne lors des pics de ventes flash.

La biométrie et les jetons matériels occupent des niches distinctes. Le déverrouillage par visage ou empreinte digitale gagne en faveur dans les applications de streaming multimédia, tandis que les jetons certifiés FIDO sont bien établis pour l'accès privilégié à l'infrastructure cloud. Les API d'identité numérique synthétisent plusieurs signaux — durée de vie de la carte SIM, empreinte digitale de l'appareil et analyses comportementales — en un score de risque composite, poussant le marché vers une authentification invisible et continue plutôt que vers des défis de point de contrôle discrets.

Par utilisateur final : les entreprises défient la domination des ORM

Les ORM ont généré 44,03 % des revenus des utilisateurs finaux en 2025, exploitant l'identité en interne et comme produit de gros. Pourtant, les entreprises — des néobanques aux plateformes de jeux en ligne — devraient les dépasser d'ici 2031 avec un TCAC de 16,81 % en assemblant des piles de meilleure qualité qui évitent la dépendance à un seul opérateur. L'intégration par Microsoft en 2025 des API de Telefónica dans Azure Active Directory a permis aux comptes d'entreprise d'exiger la possession de la carte SIM avant d'ouvrir des tableaux de bord SaaS sensibles, désintermédiant les agrégateurs traditionnels.

Les opérateurs de réseaux mobiles virtuels (MVNO) et les fournisseurs de services par contournement (OTT) forment des cohortes plus petites mais stratégiques. Sans actifs radio, ils agrègent les API des opérateurs et se concentrent sur la différenciation de l'expérience utilisateur. La croissance des entreprises est en outre propulsée par les clauses de cyber-assurance qui transfèrent la responsabilité des violations aux fournisseurs de services qui ne déploient pas de vérification de niveau opérateur. Ce changement structurel transforme l'authentification d'un centre de coûts en une priorité de gestion des risques au niveau du conseil d'administration.

Par secteur vertical : la fraude dans le commerce électronique stimule l'adoption dans le commerce de détail

Les services financiers ont dominé avec une part de revenus de 31,23 % en 2025, car les réglementations sur les paiements imposent des pénalités financières pour une authentification faible. Le segment du commerce électronique et du commerce de détail devrait stimuler la croissance à un TCAC de 17,04 % jusqu'en 2031. Historiquement tolérants aux réinitialisations de mots de passe et aux OTP simples, ils recherchent désormais des méthodes plus robustes, car la fraude par prise de contrôle de compte augmente pendant les périodes de ventes de pointe. Les détaillants américains ont perdu 9,1 milliards USD à cause de l'abus d'identifiants en 2025, incitant des plateformes telles que Shopify à piloter des plugins de vérification silencieuse qui réduisent l'abandon de panier sans friction visible pour l'utilisateur.

L'utilisation gouvernementale se développe grâce aux programmes de portefeuilles numériques, à l'eIDAS 2.0 de l'UE et à la liaison SIM liée à l'Aadhaar en Inde, mais reste fragmentée par les normes souveraines. Le secteur de la santé fait face à un double impératif : la vérification des patients à distance et la conformité HIPAA, conduisant à des flux hybrides qui associent les vérifications réseau à la correspondance biométrique faciale. Les médias et le divertissement adoptent l'authentification télécom pour dissuader le partage d'identifiants à mesure que la croissance des abonnements ralentit, alignant les besoins de sécurité sur les objectifs de protection des revenus.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 36,22 % des revenus du marché des services d'identité et d'authentification télécom en 2025, ancrée par l'adoption précoce des mandats d'authentification multifactorielle dans les secteurs bancaire et de la santé, et soutenue par l'agrégation directe des opérateurs qui permet des appels API inférieurs à la seconde aux États-Unis et au Canada. Le déploiement généralisé de la 5G améliore la qualité du signal pour la vérification silencieuse, tandis que les conditions préalables de la cyber-assurance contraignent les entreprises à abandonner l'OTP par SMS hérité.

La croissance de l'Europe est plus régulière mais façonnée par des lois strictes sur la confidentialité. La région bénéficie de directives PSD2 harmonisées, mais la mise en œuvre varie selon les pays, ajoutant de la complexité pour le commerce électronique transfrontalier. Des coentreprises telles que la plateforme d'identité européenne d'Orange et Deutsche Telekom, annoncée en octobre 2025, visent à fournir un service compatible avec les portefeuilles à l'échelle du continent répondant aux exigences de l'eIDAS 2.0, mais le déploiement complet dépend de l'alignement des États membres.

L'Asie-Pacifique, en expansion à un TCAC de 16,72 %, est propulsée par l'exigence de liaison SIM de l'Inde pour les transactions UPI à haute valeur et par l'identifiant numérique national de l'Indonésie qui intègre des vérifications télécom lors de l'intégration. La domination des fabricants d'équipements d'origine chinois sur le marché des appareils accélère l'adoption de l'eSIM, obligeant les opérateurs à réécrire leur logique d'authentification pour la validation basée sur les certificats. Pendant ce temps, les marchés émergents d'Asie du Sud-Est passent directement aux API des opérateurs pour l'intégration KYC allégée des travailleurs de l'économie à la demande, contournant les processus d'identification papier.

Paysage concurrentiel

Le marché est modérément concentré, les 10 premiers fournisseurs représentant plus de 50 % en 2025. Les agrégateurs de messagerie (Twilio, Sinch, Infobip, Telesign) tirent parti de leur portée SMS mondiale pour vendre en complément la vérification silencieuse et le renseignement sur les échanges de cartes SIM. Les plateformes d'identité spécialisées (Prove, Trulioo, 1Kosmos) se différencient par des algorithmes propriétaires de notation des risques issus des données télécom et comportementales. Les grands acteurs de la sécurité matérielle (Thales, IDEMIA, Giesecke+Devrient) intègrent des éléments sécurisés et des profils eSIM, offrant des solutions d'identité de bout en bout, de la puce au cloud.

Les mouvements stratégiques soulignent la convergence des plateformes. Thales a acquis Prove Identity pour 890 millions USD en janvier 2026, mariant l'approvisionnement en éléments sécurisés avec une couche API que les entreprises consomment à la demande. L'acquisition par Sinch d'Inteliquent en novembre 2025 lui a donné des liaisons directes de voix et de messagerie en Amérique du Nord, améliorant les indicateurs clés de performance de livraison pour les codes de vérification sensibles au temps. Telefónica a agrégé 350 millions d'abonnés sous une seule plateforme d'identité mondiale en décembre 2025, en facturant par transaction plutôt que par contrats par pays pour simplifier l'adoption par les entreprises.

Les feuilles de route technologiques mettent l'accent sur des flux invisibles basés sur les risques. Des dépôts de brevets tels que US11234567B2, accordé à Prove en septembre 2025, détectent les échanges de cartes SIM en temps réel en corrélant les événements radio avec les anomalies des dossiers d'abonnés. Les fournisseurs investissent massivement dans des modèles d'apprentissage automatique qui analysent la télémétrie de milliards d'événements d'authentification, élevant les barrières à l'entrée pour les nouveaux challengers et fidélisant les clients grâce à une précision des signaux de fraude en amélioration continue.

Leaders du secteur des services d'identité et d'authentification télécom

Boku Inc.

Infobip D.O.O.

Telesign Corporation

Sinch AB

Twilio Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Ooredoo Group s'est associé à Aduna, un agrégateur mondial d'API réseau, pour offrir son portefeuille d'API télécom aux entreprises du Moyen-Orient, d'Afrique du Nord et au-delà. Cela permet aux banques, aux sociétés fintech, aux plateformes de commerce électronique et aux fournisseurs de services numériques d'intégrer des services tels que la vérification d'identité, les échanges de cartes SIM, le KYC, les paiements et les communications via des API standardisées, éliminant ainsi le besoin d'intégrations locales ou d'accords spécifiques à chaque pays.

- Octobre 2025 : IDEMIA Public Security North America s'est associé à SLC Digital pour intégrer l'identité numérique ancrée dans le matériel dans les réseaux financiers, les écosystèmes télécom et les plateformes réglementées. Cette collaboration combine les solutions de vérification d'identité d'IDEMIA avec la technologie de racine de confiance matérielle basée sur la carte SIM/eSIM de SLC pour fournir une validation d'identité inviolable et des canaux de communication sécurisés.

Portée du rapport mondial sur le marché des services d'identité et d'authentification télécom

Le rapport sur le marché des services d'identité et d'authentification télécom est segmenté par composant (solutions, services), mode de déploiement (sur site, cloud), type d'authentification (OTP par SMS, biométrie mobile, jeton d'authentification multifactorielle, API de vérification d'identité numérique), utilisateur final (opérateurs de réseaux mobiles, opérateurs de réseaux mobiles virtuels, fournisseurs de services par contournement, entreprises), secteur vertical (services financiers, commerce électronique et commerce de détail, gouvernement et secteur public, santé, médias et divertissement), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Solutions |

| Services |

| Sur site |

| Cloud |

| OTP par SMS |

| Biométrie mobile |

| Jeton d'authentification multifactorielle |

| API de vérification d'identité numérique |

| Opérateurs de réseaux mobiles |

| Opérateurs de réseaux mobiles virtuels |

| Fournisseurs de services par contournement |

| Entreprises |

| Services financiers |

| Commerce électronique et commerce de détail |

| Gouvernement et secteur public |

| Santé |

| Médias et divertissement |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par composant | Solutions | ||

| Services | |||

| Par mode de déploiement | Sur site | ||

| Cloud | |||

| Par type d'authentification | OTP par SMS | ||

| Biométrie mobile | |||

| Jeton d'authentification multifactorielle | |||

| API de vérification d'identité numérique | |||

| Par utilisateur final | Opérateurs de réseaux mobiles | ||

| Opérateurs de réseaux mobiles virtuels | |||

| Fournisseurs de services par contournement | |||

| Entreprises | |||

| Par secteur vertical | Services financiers | ||

| Commerce électronique et commerce de détail | |||

| Gouvernement et secteur public | |||

| Santé | |||

| Médias et divertissement | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle du marché des services d'identité et d'authentification télécom en 2031 ?

Le marché devrait atteindre 15,32 milliards USD d'ici 2031, avec un TCAC de 13,39 % de 2026 à 2031.

Quelle méthode d'authentification connaît la croissance la plus rapide ?

La vérification d'identité numérique par API devrait afficher un TCAC de 16,40 % jusqu'en 2031, à mesure que les entreprises remplacent l'OTP par SMS.

Pourquoi les entreprises adoptent-elles des services gérés plutôt que des solutions internes ?

Les offres gérées regroupent les intégrations des opérateurs, les analyses de fraude et les mises à jour de conformité, épargnant aux entreprises les dépenses d'investissement et les effectifs spécialisés.

Quelle région connaîtra la croissance la plus élevée ?

L'Asie-Pacifique devrait enregistrer un TCAC de 16,72 % jusqu'en 2031, propulsée par les programmes d'identité numérique gouvernementaux et les mandats de liaison SIM.

Comment les mandats réglementaires influencent-ils l'adoption ?

Des règles telles que la PSD2 européenne et les directives indiennes sur les prêts numériques exigent une authentification forte du client, faisant de la vérification au niveau du réseau un impératif de conformité.

Quel rôle jouent l'eSIM et l'IoT dans la demande future ?

Le passage à l'eSIM et l'explosion des connexions IoT nécessitent une authentification légère basée sur les certificats, ouvrant de nouveaux flux de revenus pour les API d'identité télécom.

Dernière mise à jour de la page le: