Taille et part du marché des centres de données hyperscale à Taïwan

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2031 |

| Période de Données Historiques | 2019 - 2023 |

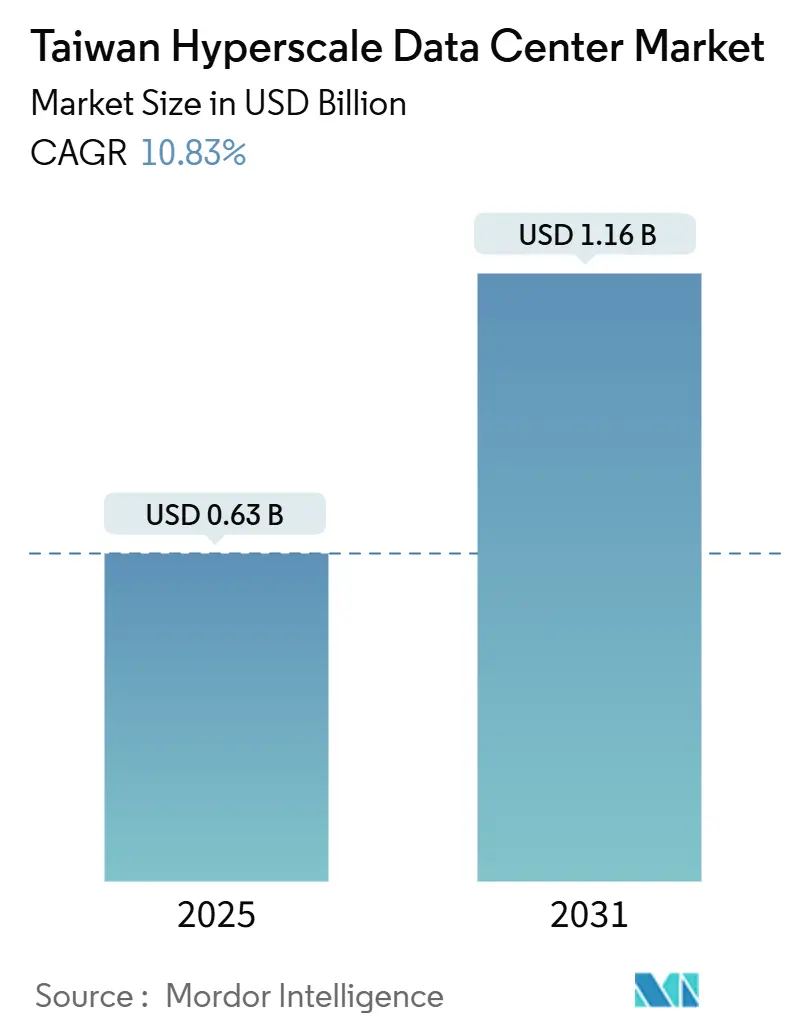

| Taille du Marché (2025) | 0.63 Milliards de dollars |

| Taille du Marché (2031) | 1.16 Milliards de dollars |

| Taux de croissance (2025 - 2031) | 10.83% CAGR |

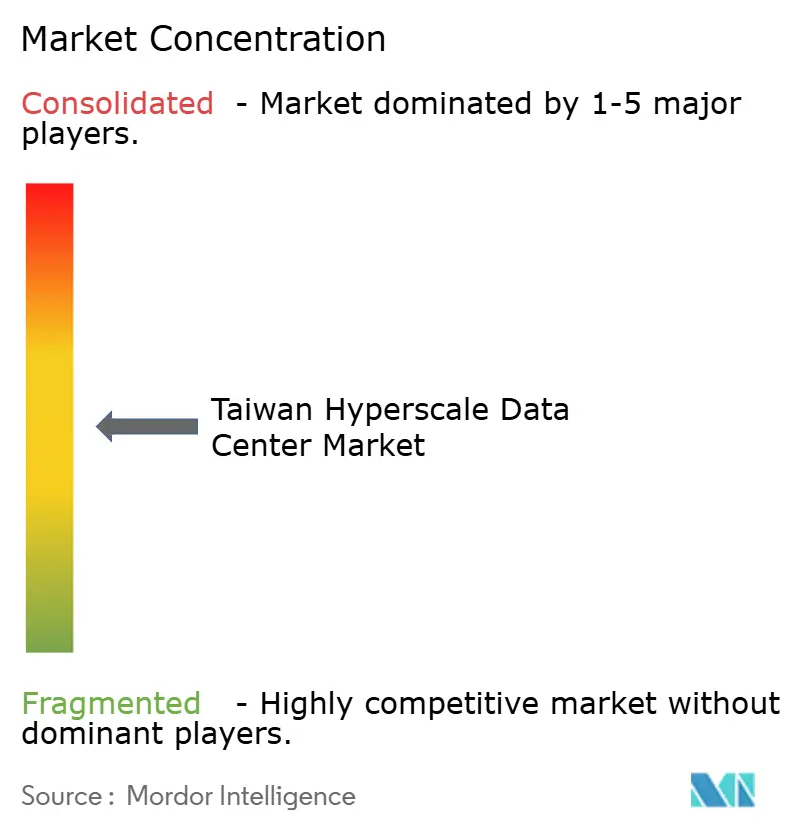

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données hyperscale à Taïwan par Mordor Intelligence

La taille du marché des centres de données hyperscale à Taïwan s'élevait à 626,32 millions USD en 2025 et devrait s'étendre à 1 160,55 millions USD d'ici 2031 à un TCAC de 10,83 %, accompagné d'une croissance de la charge informatique installée de 344,91 MW à 660,75 MW. La position de Taïwan au carrefour des câbles sous-marins Asie-Pacifique, ses programmes souverains d'intelligence artificielle et plus de 5 milliards USD d'engagements des opérateurs hyperscale sous-tendent cette trajectoire. Les installations auto-construites hyperscale dominent la capacité actuelle, mais les suites de colocation refroidies par liquide destinées aux grappes de GPU se développent rapidement. Les accords d'achat d'énergie renouvelable, les réglementations sur les paiements en temps réel et les synergies avec l'industrie des semi-conducteurs remodèlent la logique de sélection des sites et la conception des installations. Les opérateurs adoptent la construction modulaire, le refroidissement direct sur puce et le stockage par batteries pour faire face aux plafonds du réseau électrique, aux mandats de recyclage de l'eau et aux pénuries persistantes de GPU.

Principaux enseignements du rapport

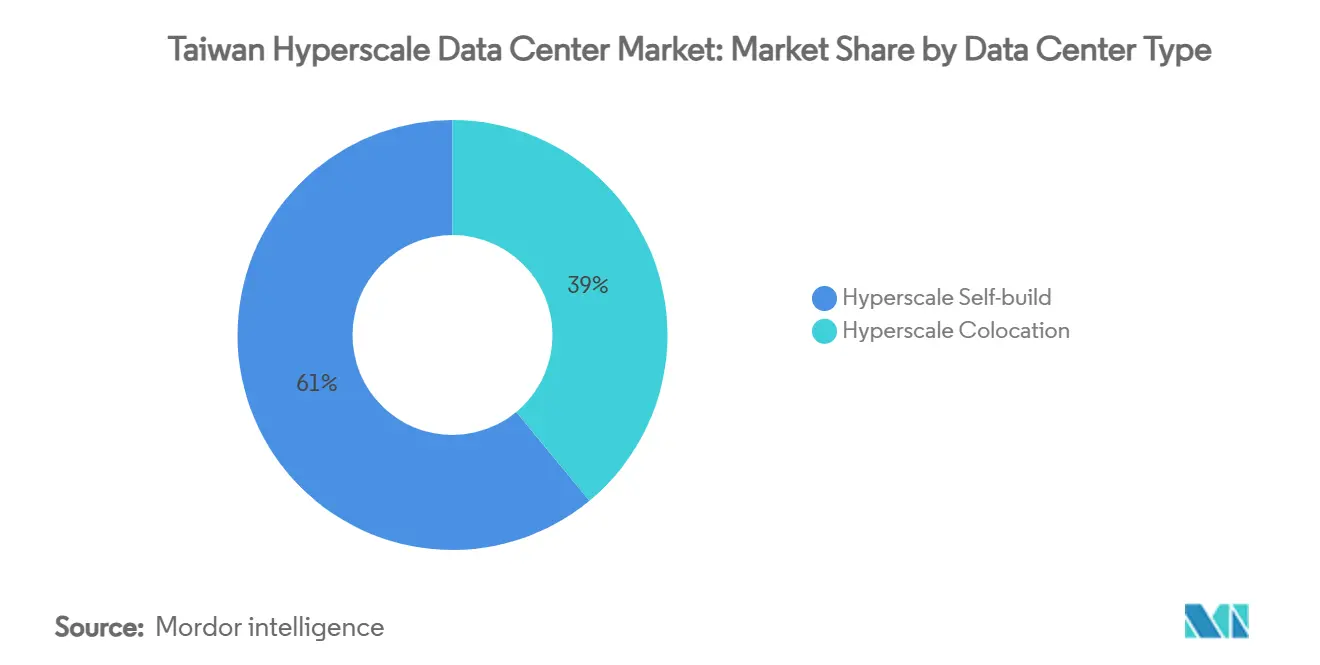

- Par type de centre de données, les auto-constructions hyperscale ont mené avec 61 % de la part du marché des centres de données hyperscale à Taïwan en 2024, tandis que la colocation hyperscale devrait croître à un TCAC de 21,40 % jusqu'en 2031.

- Par composant, l'infrastructure informatique a représenté 43,50 % des dépenses du marché des centres de données hyperscale à Taïwan en 2024 ; les systèmes de refroidissement par liquide progressent à un TCAC de 32,80 %.

- Par norme de niveau, les installations de Niveau III ont capturé 68 % de la taille du marché des centres de données hyperscale à Taïwan en 2024 ; les nœuds de Niveau IV se développent à un TCAC de 18,20 %.

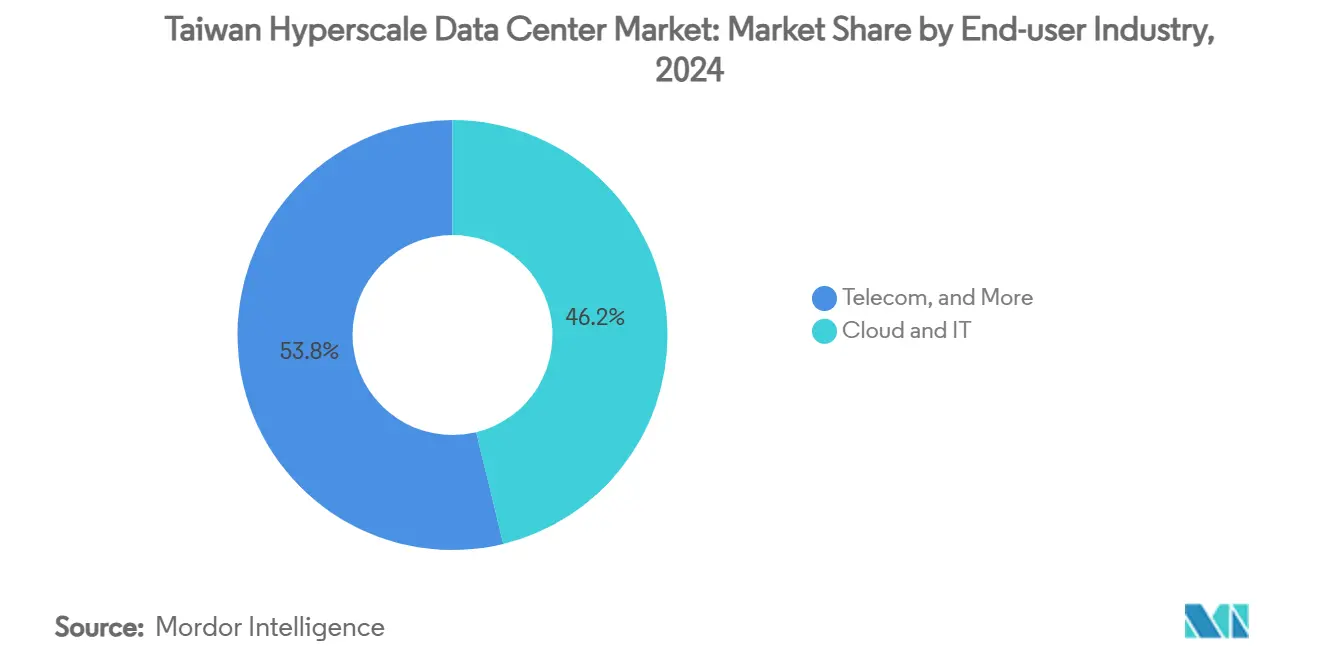

- Par secteur d'utilisateur final, les services cloud et informatiques représentaient 46,20 % de la part du marché des centres de données hyperscale à Taïwan en 2024, tandis que les start-ups d'IA devraient afficher un TCAC de 27,60 %.

- Par taille de centre de données, les installations massives (supérieures à 25 MW et inférieures ou égales à 60 MW) commandaient une part de 49,70 % de la taille du marché des centres de données hyperscale à Taïwan en 2024, et les sites méga (supérieurs à 60 MW) devraient croître à un TCAC de 24,90 %.

Tendances et perspectives du marché des centres de données hyperscale à Taïwan

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Explosion des charges de travail d'IA/apprentissage automatique centrées sur les GPU (baies de plus de 50 kW) | +2.80% | Mondial, concentré à Taipei-Taoyuan, Hsinchu-Miaoli | Moyen terme (2 à 4 ans) |

| Déploiement rapide de zones cloud souveraines par les opérateurs hyperscale américains | +2.10% | National, avec des gains précoces à Taipei-Taoyuan, Taichung-Changhua | Court terme (≤ 2 ans) |

| Incitations gouvernementales sur les accords d'achat d'énergie renouvelable pour les nouvelles constructions | +1.40% | National, plus fort à Taichung-Changhua, Tainan-Kaohsiung | Long terme (≥ 4 ans) |

| Mandat de paiement en temps réel à l'échelle de Taïwan stimulant les nœuds de Niveau IV | +1.20% | National, concentré dans les quartiers financiers | Moyen terme (2 à 4 ans) |

| Campus d'inférence d'IA générative nécessitant des grappes de refroidissement par liquide | +1.80% | Mondial, axé sur les grands pôles urbains | Court terme (≤ 2 ans) |

| Espace excédentaire de télécommunications en périphérie 5G converti en cœur hyperscale | +0.90% | National, concentration urbaine | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

L'explosion des charges de travail d'IA/apprentissage automatique centrées sur les GPU stimule la transformation des infrastructures

Les baies de GPU dépassant 50 kW multiplient par quatre la densité de puissance moyenne par rapport aux déploiements d'entreprises traditionnels. Le refroidissement par liquide direct sur puce atteint des niveaux d'efficacité énergétique inférieurs à 1,33 en production.[1] Les ODM de serveurs taïwanais, tels que Foxconn, expédient des systèmes d'IA à un taux de croissance annuel de 60 %, mais la capacité d'emballage CoWoS avancée de TSMC reste entièrement réservée jusqu'en 2025, ce qui retarde les livraisons de GPU et force des équipements progressifs. Les normes de disposition hyperscale évoluent vers des ' pods ' de GPU regroupés autour de collecteurs de liquide de refroidissement partagés, et les planificateurs d'installations réservent désormais 40 à 50 % de la surface au sol aux équipements d'alimentation auxiliaires et thermiques. La montée en puissance des charges de travail consolide le rôle de Taïwan en tant que fonderie de semi-conducteurs et pôle de calcul d'IA souverain. La convergence de la production de puces et de la demande de centres de données attire les fournisseurs en amont de plaques de refroidissement par liquide, de cuves d'immersion et de liquides de refroidissement fluorés.

Le déploiement rapide de zones cloud souveraines accélère la croissance du marché

Amazon Web Services, Microsoft Corporation et Alphabet Inc. (Google) déploient des zones cloud souveraines qui respectent les règles de localisation des données de Taïwan sans céder le contrôle opérationnel, créant des installations hybrides avec des plans de contrôle isolés et des systèmes de gestion des clés dédiés.[2] Amazon Web Services a réservé trois zones de disponibilité pour un lancement début 2025, chacune conçue pour une tolérance aux pannes de Niveau IV. Ce modèle satisfait les réglementations de cybersécurité tout en fournissant les liaisons à faible latence dont les entreprises locales ont besoin pour la formation et l'inférence d'IA. Les zones souveraines sont également positionnées comme des tremplins pour servir les charges de travail réglementées sur les marchés émergents d'Asie-Pacifique avec des lois similaires sur la résidence des données. Les piles de calcul confidentiel basées sur Linux, les modules matériels de racine de confiance et les accélérateurs spécifiques à l'IA sont des fonctionnalités standard, renforçant la demande de salles de colocation GPU spécialisées.

Les incitations gouvernementales en matière d'énergie verte remodèlent les stratégies d'approvisionnement en énergie

La feuille de route vers la neutralité carbone de Taïwan oblige les opérateurs de centres de données à s'approvisionner en 30 % d'énergie renouvelable d'ici 2024 et en 80 % d'ici 2028. L'accord d'achat d'énergie éolienne offshore de 500 MW d'Alphabet Inc. (Google) dans le centre de Taïwan illustre les contrats à long terme que les opérateurs hyperscale signent pour sécuriser l'électricité propre. Les décisions de localisation privilégient de plus en plus les sous-stations proches des points d'atterrissage des parcs éoliens, ce qui favorise un déplacement vers le sud des nouvelles constructions vers Taichung-Changhua. Les systèmes de stockage d'énergie par batteries sont dimensionnés pour des fenêtres de décharge de 2 heures afin d'amortir la variabilité éolienne, et certains opérateurs expérimentent des études de faisabilité sur le micro-nucléaire. Les mandats en matière d'énergie renouvelable catalysent donc les investissements dans les logiciels avancés de gestion de l'énergie, les redresseurs haute efficacité et les systèmes d'alimentation sans interruption interactifs avec le réseau.

Le mandat de paiement en temps réel à l'échelle de Taïwan stimule la demande de Niveau IV

Le système de paiement instantané à l'échelle de l'île exige que les transactions financières soient réglées en 10 secondes avec une disponibilité de 99,995 %. Les banques ont répondu en migrant les moteurs de paiement vers des nœuds hyperscale de Niveau IV équipés de doubles alimentations utilitaires, de boucles de refroidissement maintenables simultanément et de sites de récupération géographiquement diversifiés. La réglementation stimule les projets de rénovation qui améliorent les salles de Niveau III héritées pour atteindre une tolérance totale aux pannes, augmentant la demande d'appareillage de commutation, de générateurs et de vannes d'isolement. Les établissements financiers doublent leurs empreintes d'alimentation louées pour héberger des grappes d'analyse à faible latence qui détectent la fraude en temps réel. Le mandat de paiement stimule également les modèles de risque basés sur l'IA, créant une demande incrémentale de GPU dans les mêmes enveloppes de Niveau IV.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Goulots d'étranglement chroniques dans l'approvisionnement en GPU et en émetteurs-récepteurs optiques | -2.30% | Chaîne d'approvisionnement mondiale, assemblage à Taïwan | Moyen terme (2 à 4 ans) |

| Règles strictes d'utilisation de l'eau pour le refroidissement par évaporation | -1.60% | National, aigu dans le nord de Taïwan | Court terme (≤ 2 ans) |

| Pilote de taxe carbone croissante dans les parcs industriels du nord de Taïwan | -0.80% | Parcs industriels du nord de Taïwan | Moyen terme (2 à 4 ans) |

| Plafond de prélèvement sur le réseau local supérieur à 30 MW dans le Parc scientifique de Hsinchu | -0.70% | Parc scientifique de Hsinchu, débordement vers les zones adjacentes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les règles strictes d'utilisation de l'eau contraignent les méthodes de refroidissement traditionnelles

Les seuils obligatoires de recyclage de l'eau de 30 % introduits en 2024 et devant atteindre 80 % d'ici 2028 ont rendu les tours évaporatives en boucle ouverte économiquement non viables pour les nouveaux centres de données hyperscale. Les sites du nord paient désormais des frais échelonnés par mètre cube une fois que le prélèvement mensuel dépasse 9 000 m³, ce qui incite les opérateurs à adopter des systèmes de refroidissement par liquide en boucle fermée et des refroidisseurs secs adiabatiques. Ces alternatives réduisent le prélèvement d'eau jusqu'à 40 % mais augmentent les coûts d'investissement et nécessitent des empreintes d'échangeurs de chaleur plus importantes.[3] Les pénuries de compétences techniques en matière de manipulation des fluides et de contrôle de la corrosion créent des risques d'intégration, tandis que les fonderies de semi-conducteurs rivalisent pour les mêmes flux d'eau recyclée. La contrainte incite à la colocalisation des centres de données avec des stations d'épuration des eaux usées et à l'adoption plus large de refroidisseurs de récupération de chaleur qui alimentent les réseaux de chaleur urbaine environnants.

Les goulots d'étranglement chroniques dans l'approvisionnement en GPU et en émetteurs-récepteurs optiques limitent l'expansion

Les délais de livraison des cartes NVIDIA H100 et des futures cartes H200 dépassent six mois en raison des goulots d'étranglement dans les emballages avancés et des pénuries de mémoire à large bande passante. Les prix au comptant sont souvent supérieurs de 50 % au prix catalogue, ce qui oblige les opérateurs à échelonner la mise sous tension des baies et à gonfler les budgets de fonds de roulement. Les insuffisances s'étendent aux modules optiques 400G et 800G, les fournisseurs taïwanais augmentant leur production mais faisant toujours face à un carnet de commandes de 1,45 million d'unités. Les perturbations liées aux séismes et les risques géopolitiques accentuent encore la vulnérabilité des grappes d'emballage localisées. Les opérateurs atténuent cela en s'approvisionnant auprès de plusieurs sources d'accélérateurs, en passant des commandes non annulables et en provisionnant des stocks d'émetteurs-récepteurs avancés dans des entrepôts sous douane ; cependant, les délais de construction glissent néanmoins et les coûts de financement augmentent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de centre de données : la colocation gagne du terrain face à la dominance de l'auto-construction

Les campus auto-construits contrôlaient 61 % de la part du marché des centres de données hyperscale à Taïwan en 2024, les grands fournisseurs cloud mondiaux optimisant les configurations personnalisées pour les charges de travail d'IA. En termes de valeur, le segment a ajouté 5 milliards USD d'engagements d'investissement cumulés jusqu'en 2025. La taille du marché des centres de données hyperscale à Taïwan pour la colocation devrait cependant s'étendre à un TCAC de 21,40 % alors que les entreprises recherchent un accès rapide et peu capitalistique aux grappes de GPU. Les fournisseurs de colocation se différencient par des zones de conformité cloud souveraines, des accords d'achat d'énergie renouvelable sur site et des garanties d'efficacité énergétique inférieures à 1,33. Des alliances stratégiques telles que Taiwan Mobile et Vantage Data Centers combinent des dorsales fibre télécom avec des manuels de conception de colocation mondiaux. Les modèles de revenus évoluent vers une tarification par baie à haute densité, tandis que les catalogues de services comprennent désormais Kubernetes géré, des bacs à sable d'entraînement de modèles et des structures cloud inter-campus.

Le secteur des centres de données hyperscale à Taïwan voit également des opérateurs télécom traditionnels convertir des abris en périphérie 5G sous-utilisés en nœuds de cœur régionaux qui acheminent le trafic vers des concentrateurs de colocation hyperscale. De telles topologies hybrides réduisent la latence pour l'inférence d'IA au dernier kilomètre et améliorent la monétisation des actifs des parcs télécom hérités. La croissance de la colocation est limitée par les files d'attente de raccordement au réseau et la rareté des terrains dans le Grand Taipei, de sorte que les opérateurs prélouent de plus en plus d'espace dans les parcs scientifiques du centre et du sud où la capacité renouvelable est abondante. La confiance des investisseurs se manifeste dans le premier financement de projet en champ libre pour la colocation hyperscale exécuté en 2024, signalant un appétit mûrissant des marchés des capitaux pour les actifs d'infrastructure de données à long terme.

Par composant : les systèmes de refroidissement par liquide progressent dans les dépenses dominées par le matériel

Le matériel informatique a capturé 43,50 % des dépenses de 2024, reflétant des prix de plus de 200 000 USD pour les serveurs à 8 GPU entièrement peuplés. La taille du marché des centres de données hyperscale à Taïwan allouée aux systèmes mécaniques et de refroidissement augmente rapidement, les solutions de refroidissement par liquide devant croître à un TCAC de 32,80 %. Les opérateurs se tournent vers les plaques de refroidissement direct sur puce, les échangeurs en porte arrière et les bains d'immersion pour supporter des baies de 50 à 100 kW. Les boucles de liquide réduisent le delta-T de l'allée chaude, permettant des fréquences de puce plus élevées et une meilleure efficacité énergétique. Les systèmes électriques restent essentiels, avec des distributions d'alimentation par chemin de câbles intégrés et des topologies d'alimentation sans interruption à 98 % d'efficacité supportant les exigences de redondance de Niveau IV. Les unités de traitement d'air banalisées sont remplacées par des unités de distribution de liquide de refroidissement et des réseaux intelligents de détection de fuites.

Le réalignement de la chaîne d'approvisionnement favorise les ODM taïwanais qui regroupent serveurs, collecteurs de liquide de refroidissement et armoires d'alimentation en modules intégrés en usine. La demande de composants englobe également la fibre à haut débit, les commutateurs à photonique sur silicium et les capteurs environnementaux de précision. Le secteur des centres de données hyperscale à Taïwan évolue donc vers un écosystème d'approvisionnement verticalement intégré où les OEM, les fournisseurs de composants et les entrepreneurs de construction collaborent selon des principes de conception pour la fabrication.

Par norme de niveau : le Niveau IV monte aux côtés d'une base de Niveau III établie

Les salles de Niveau III représentaient 68 % de la capacité installée en 2024, offrant une redondance N+1 adaptée aux charges de travail cloud générales. Les tendances réglementaires, cependant, poussent les applications critiques vers les nœuds de Niveau IV qui garantissent une disponibilité de 99,995 %. Le TCAC de 18,20 % du Niveau IV est ancré par les mandats de la technologie financière et des paiements en temps réel et par l'inférence d'IA pour l'analyse de la fraude qui ne peut tolérer les temps d'arrêt. La taille du marché des centres de données hyperscale à Taïwan liée au Niveau IV est encore soutenue par les zones cloud souveraines exigeant des chemins d'alimentation et de refroidissement physiquement séparés et maintenables simultanément. Les opérateurs justifient une intensité capitalistique plus élevée par une tarification premium et des contrats pluriannuels de type ' prendre ou payer ' avec les banques et les ministères.

Les constructions de Niveau IV mettent l'accent sur les appareillages de commutation tolérants aux pannes, les anneaux de fibres noires inter-campus et les infrastructures mécaniques 2N. L'adoption de salles d'alimentation préfabriquées modulaires accélère la mise sur le marché et simplifie la maintenance. Au fur et à mesure que les empreintes de Niveau IV s'étendent, certains fournisseurs maintiennent un portefeuille mixte de salles de Niveau III et de Niveau IV au sein du même campus pour faire correspondre la criticité des charges de travail avec les structures de coûts appropriées.

Par secteur d'utilisateur final : les start-ups d'IA dépassent le segment cloud principal

Les services cloud et informatiques ont contribué à hauteur de 46,20 % des revenus de 2024, les opérateurs hyperscale internationaux et les fournisseurs d'infrastructure en tant que service nationaux provisionnant les charges de travail d'entreprise grand public. La taille du marché des centres de données hyperscale à Taïwan au service des start-ups d'IA devrait augmenter à un TCAC de 27,60 %, bénéficiant de fonds gouvernementaux qui subventionnent la recherche nationale en IA. Les start-ups nécessitent une capacité GPU extensible et privilégient la tarification à l'usage, ce qui augmente la demande de pods de colocation partagés. Les opérateurs de télécommunications intègrent l'IA dans l'analyse des opérations réseau et les moteurs d'expérience client, convertissant les centraux téléphoniques hérités en mini-centres de données. La demande gouvernementale provient des projets de ville intelligente et des initiatives de modèles de langage dans le cadre du programme TAIDE. Les établissements des secteurs des banques, des services financiers et des assurances ancrent les expansions de capacité de Niveau IV, tandis que les fabricants s'appuient sur des boucles d'IA de la périphérie au cœur pour la maintenance prédictive sur les lignes de fabrication.

Les charges de travail du commerce électronique et des médias restent des poches de croissance, mais leur part est dépassée par la formation de modèles à forte intensité de calcul, la simulation et les applications de jumeaux numériques. Des collaborations intersectorielles émergent : les fonderies de semi-conducteurs échangent la chaleur résiduelle avec les centres de données adjacents, et les banques colocalisent le calcul près des nœuds MEC télécom pour réduire la latence des paiements.

Par taille de centre de données : les sites de taille méga émergent tandis que les campus massifs prédominent

Les campus massifs entre 25 MW et 60 MW représentaient 49,70 % de la capacité en 2024, reflétant des économies d'échelle optimales dans les limites de raccordement au réseau de Taïwan. Les installations de taille méga dépassant 60 MW, illustrées par le superordinateur d'IA de 100 MW planifié par Foxconn, devraient croître à un TCAC de 24,90 %. La taille du marché des centres de données hyperscale à Taïwan pour les sites méga est limitée par les plafonds de 30 MW par alimentation unique dans le Parc scientifique de Hsinchu, de sorte que les opérateurs agrègent des alimentations adjacentes ou construisent des campus à double site interconnectés par fibre. L'économie des sites méga repose sur la distribution de liquide de refroidissement partagée, l'appareillage de commutation à gaz isolé en vrac et les sous-stations haute tension sur site.

Les grandes installations inférieures à 25 MW continuent de servir la colocation en périphérie et d'entreprise, mais connaissent une croissance plus lente. Les modèles de sélection de sites pèsent désormais les quotas d'énergie renouvelable disponibles et les profils sismiques plutôt que la simple proximité métropolitaine. En conséquence, Taichung-Changhua attire les développeurs de sites méga en raison des points d'atterrissage d'éoliennes offshore et des vastes parcelles de terrain.

Analyse géographique

Le corridor Taipei-Taoyuan détenait 55,40 % de la part des revenus en 2024 grâce à sa densité en hôtels porteurs, ses passerelles de câbles sous-marins et sa proximité avec le siège technologique de l'île. La région cloud souveraine à trois zones d'Amazon Web Services ancre des constructions de réseau supplémentaires et stimule la demande des locataires d'ancrage provenant des maisons de conception de semi-conducteurs. La rareté des terrains et la congestion du réseau, cependant, allongent les cycles d'autorisation, incitant les développeurs à réserver de la capacité des années à l'avance. Les autorités municipales exigent désormais des bilans d'achats d'énergie avant d'accorder des permis de construire, ajoutant de la complexité aux plans d'expansion.

Hsinchu-Miaoli capitalise sur sa grappe de semi-conducteurs et son réseau 161 kV mature, accueillant les centres nationaux de supercalcul et les fournisseurs d'emballages avancés. Les alimentations individuelles des centres de données sont plafonnées à 30 MW pour prioriser les expansions de fonderies, forçant les opérateurs à déployer des blocs modulaires sur des campus multi-bâtiments. Les routes à forte densité de fibres entre le Parc scientifique de Hsinchu et Taipei créent des corridors à faible latence qui bénéficient aux charges de travail d'inférence d'IA soutenant l'automatisation de la conception de puces.

Taichung-Changhua est la région à la croissance la plus rapide avec un TCAC de 19,30 % alors que les accords d'achat d'énergie éolienne offshore débloquent une énergie renouvelable abondante. L'accord éolien de 500 MW d'Alphabet Inc. (Google) catalyse un intérêt supplémentaire pour les centres de données et attire des partenaires de la chaîne d'approvisionnement. Tainan-Kaohsiung dans le sud offre de grandes parcelles de terrain et des ressources géothermiques émergentes. Le premier centre d'alimentation IA de Chunghwa Telecom Co. à Tainan signale une accélération des déploiements dans le sud. Les lacunes d'infrastructure telles que les routes de fibres noires limitées sont comblées par de nouveaux points d'atterrissage de câbles sous-marins et des dorsales terrestres financées par des coentreprises télécommunications-services publics.

Paysage concurrentiel

La concurrence est modérée, les opérateurs hyperscale mondiaux, les opérateurs télécom nationaux et les entreprises de colocation spécialisées se partageant le marché adressable. Les fournisseurs cloud internationaux se différencient par le biais de puces personnalisées, de la conformité cloud souveraine et des accords d'achat d'énergie renouvelable. Les opérateurs nationaux tirent parti de la fibre métropolitaine existante, du spectre sous licence et des relations gouvernementales.

Foxconn s'associe à NVIDIA pour construire une grappe de GPU de 100 MW, mêlant savoir-faire manufacturier et aspirations aux services cloud. Vantage Data Centers collabore avec Taiwan Mobile, apportant des normes de développement occidentales et obtenant le premier financement de projet en champ libre de l'île auprès des banques locales. Les perturbateurs émergents tels que Giga Computing regroupent serveurs, liquide de refroidissement et baies en modules clé en main qui réduisent les cycles de déploiement de 30 %.

Les mouvements stratégiques comprennent des accords d'achat d'énergie éolienne offshore à long terme, des structures d'interconnexion multi-cloud et des services bac à sable d'IA souveraine qui permettent aux agences gouvernementales de construire des modèles classifiés. Les avantages concurrentiels dépendent de plus en plus de l'obtention d'allocations de GPU et de quotas d'énergie renouvelable plutôt que des considérations immobilières traditionnelles. L'activité de fusions et acquisitions reste limitée, mais l'intérêt pour les acquisitions d'installations en périphérie augmente à mesure que les opérateurs hyperscale étendent l'inférence près des utilisateurs.

Leaders du secteur des centres de données hyperscale à Taïwan

Amazon Web Services

Microsoft Corporation

Alphabet Inc. (Google)

Chunghwa Telecom Co.

Chief Telecom

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : la filiale de Foxconn, Ingrasys, a loué une installation de 15 875 m² à Taoyuan pour développer la production de serveurs d'IA.

- Juin 2025 : Amazon Web Services a inauguré sa région cloud à Taïwan, soutenue par un investissement de 5 milliards USD.

- Juin 2025 : Taiwan Mobile et Vantage Data Centers ont commencé la construction d'un centre de données d'IA de 16 MW à Taoyuan.

- Mai 2025 : NVIDIA et Foxconn ont dévoilé leurs plans pour un centre de supercalcul d'IA de 100 MW.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché taïwanais des centres de données à grande échelle comme l'ensemble des revenus d'investissement et d'exploitation liés aux installations qui fournissent au moins 10 MW de charge informatique ou hébergent environ 5 000 serveurs pour un seul fournisseur de cloud, d'IA ou de contenu numérique. Cette définition englobe l'acquisition de terrains, l'infrastructure d'alimentation et de refroidissement, l'intégration de matériel informatique et les frais de services gérés récurrents générés à l'intérieur des frontières de Taïwan.

Exclusion du champ d'application : Les salles de serveurs sur site des entreprises, les micro-sites ou les sites périphériques de moins de 1 MW et les points de présence des réseaux purs ne font pas partie de cette étude.

Aperçu de la segmentation

- Par type de centre de données

- Auto-construction hyperscale

- Colocation hyperscale

- Par composant

- Infrastructure informatique

- Infrastructure de serveurs

- Infrastructure de stockage

- Infrastructure réseau

- Infrastructure électrique

- Unité de distribution d'alimentation

- Commutateurs de transfert et appareillages de commutation

- Systèmes d'alimentation sans interruption

- Générateurs

- Autre infrastructure électrique

- Infrastructure mécanique

- Systèmes de refroidissement

- Baies

- Autre infrastructure mécanique

- Construction générale

- Développement du cœur et de l'enveloppe

- Installation et mise en service

- Ingénierie de conception

- Systèmes de sécurité incendie, de sûreté et de sécurité

- Solutions de gestion des infrastructures de centres de données / systèmes de gestion des bâtiments

- Infrastructure informatique

- Par norme de niveau

- Niveau III

- Niveau IV

- Par secteur d'utilisateur final

- Cloud et informatique

- Télécommunications

- Médias et divertissement

- Gouvernement

- Banques, services financiers et assurances

- Fabrication

- Commerce électronique

- Autres utilisateurs finaux

- Par taille de centre de données

- Grand (inférieur ou égal à 25 MW)

- Massif (supérieur à 25 MW et inférieur ou égal à 60 MW)

- Méga (supérieur à 60 MW)

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont organisé des appels structurés avec les ingénieurs des installations à Taipei, les responsables des ventes de colocation à Taoyuan, les vendeurs d'équipements électriques et les régulateurs locaux. Ces discussions ont permis de valider les calendriers de mise en service, les tendances des prix de vente moyens (ASP) et les objectifs PUE, et de combler les lacunes laissées par la rareté des informations publiques, en particulier en ce qui concerne les ajouts de capacité réalisés par les entreprises elles-mêmes.

Recherche documentaire

Nous avons d'abord cartographié le pipeline hyperscale de Taïwan en utilisant des sources gouvernementales ouvertes telles que les bulletins de permis d'électricité du ministère des affaires économiques, les communiqués de la Commission nationale des communications sur le spectre et les déclarations d'incitations fiscales du DC, qui indiquent l'emplacement, la charge de conception et l'année de mise en service. Les associations industrielles, telles que l'Asia Cloud Computing Association et la Taiwan Computer Association, fournissent des chiffres sur les déploiements, tandis que les données de Taipower sur la composition du réseau clarifient les bases de la durabilité.

Les rapports annuels, les déclarations 20-F et les dossiers d'investisseurs des opérateurs américains d'hypermarchés complètent les schémas de dépenses, et les analyses de brevets tirées de Questel aident à comparer les feuilles de route en matière de densité de racks. Les archives de presse de Dow Jones Factiva permettent de suivre les achats de terrains et les contrats d'équipement. Cette liste est illustrative ; de nombreuses autres sources publiques et payantes ont alimenté le travail documentaire.

Dimensionnement du marché et prévisions

Un modèle descendant part de la capacité annoncée et opérationnelle en mégawatts, convertie en revenus par le biais de la moyenne des dépenses en capital par MW et des ratios d'exploitation récurrents observés lors des entretiens. Les résultats sont recoupés avec des récapitulatifs ascendants sélectifs des livraisons de serveurs et des comptages de racks en fonction de l'ASP avant ajustements. Les variables clés comprennent la capacité de connexion au réseau approuvée, la progression de la densité des baies, les prix des contrats d'achat d'électricité, l'inflation du coût des terrains, les mandats réglementaires en matière d'efficacité du refroidissement et l'élan des exportations de semi-conducteurs. Une régression multivariée prévoit chaque facteur jusqu'en 2031, puis une couche ARIMA lisse la volatilité à court terme. Les données ascendantes manquantes, pour les projets confidentiels, sont complétées par des moyennes de projets comparables à Séoul et à Tokyo.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à trois séries d'analyses qui comparent les totaux à des séries indépendantes de charges de réseau et à des données d'importation. Les écarts importants déclenchent un nouveau contact avec les personnes interrogées. Nous actualisons le modèle chaque année et publions des mises à jour intermédiaires si un projet de ≥5 MW est annoncé ou annulé.

Pourquoi le centre de données Hyperscale de Mordor à Taiwan commande la fiabilité

Les chiffres publiés diffèrent parce que les entreprises choisissent des champs d'application uniques, appliquent des échelles ASP divergentes ou procèdent à des mises à jour à des rythmes inégaux.

Les principaux facteurs d'écart sont les suivants : certains éditeurs mélangent les segments de la colocation d'entreprise et de la vente en gros, d'autres comptabilisent l'intégralité des investissements dans les installations plutôt que les recettes monétisées, et les fluctuations rapides des taux de change gonflent les totaux lorsqu'ils sont liés aux taux de change du NT$ de l'année budgétaire. Mordor ne rapporte que les revenus monétisables de l'hyperscale et utilise des moyennes trimestrielles NT$/USD, ce qui limite ces distorsions.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 626,3 millions d'USD | Renseignements sur le Mordor | - |

| 1,84 milliard d'USD (2024) | Conseil mondial A | Inclut les investissements en capital et les revenus de la colocation d'entreprise, en supposant une augmentation de 20 % de l'échelle des prix moyens pondérés. |

| 1,85 milliard d'USD (2024) | Journal professionnel B | Suivi de la valeur totale de l'investissement, et non des recettes réalisées ; couverture de tous les types de centres de données |

| 643,7 millions USD (2023) | Conseil régional C | Utilise une année de référence antérieure et mélange les sites micro, edge et hyperscale, ce qui conduit à une estimation plus basse. |

En résumé, alors que les estimations externes varient considérablement, la portée disciplinée de Mordor, la modélisation à double approche et la cadence d'actualisation annuelle produisent une base de référence équilibrée et transparente que les décideurs peuvent rattacher à des variables clairement énoncées et à des étapes reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des centres de données hyperscale à Taïwan ?

Le marché a atteint 626,32 millions USD en 2025 et devrait dépasser 1,16 milliard USD d'ici 2031.

Quel segment connaît la croissance la plus rapide dans le paysage des centres de données hyperscale à Taïwan ?

La colocation hyperscale devrait croître à un TCAC de 21,40 % jusqu'en 2031, les entreprises recherchant un accès rapide à une capacité optimisée pour l'IA.

Pourquoi les systèmes de refroidissement par liquide gagnent-ils du terrain ?

Les baies de GPU de plus de 50 kW nécessitent un refroidissement direct sur puce ou par immersion, stimulant un TCAC de 32,80 % dans les dépenses de refroidissement par liquide et permettant une efficacité énergétique inférieure à 1,33.

Comment les mandats en matière d'énergie renouvelable affectent-ils la sélection des sites ?

Les opérateurs privilégient les régions comme Taichung-Changhua qui offrent des accords d'achat d'énergie éolienne offshore, déplaçant le développement vers le sud pour atteindre des mélanges renouvelables de 80 % d'ici 2028.

Quels sont les principaux défis auxquels est confrontée l'expansion hyperscale à Taïwan ?

Les règles strictes de recyclage de l'eau, les plafonds de 30 MW par alimentation et les pénuries chroniques de GPU et de modules optiques allongent les délais de déploiement et augmentent les coûts.

Quelles entreprises dirigent les nouveaux projets d'infrastructure d'IA ?

Amazon Web Services, Foxconn avec NVIDIA et Chunghwa Telecom Co. sont à la tête des récentes initiatives de grande envergure, soulignant une convergence des opérateurs hyperscale mondiaux et des opérateurs télécom nationaux.

Dernière mise à jour de la page le: