Taille et Part du Marché Taïwanais des HBM

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

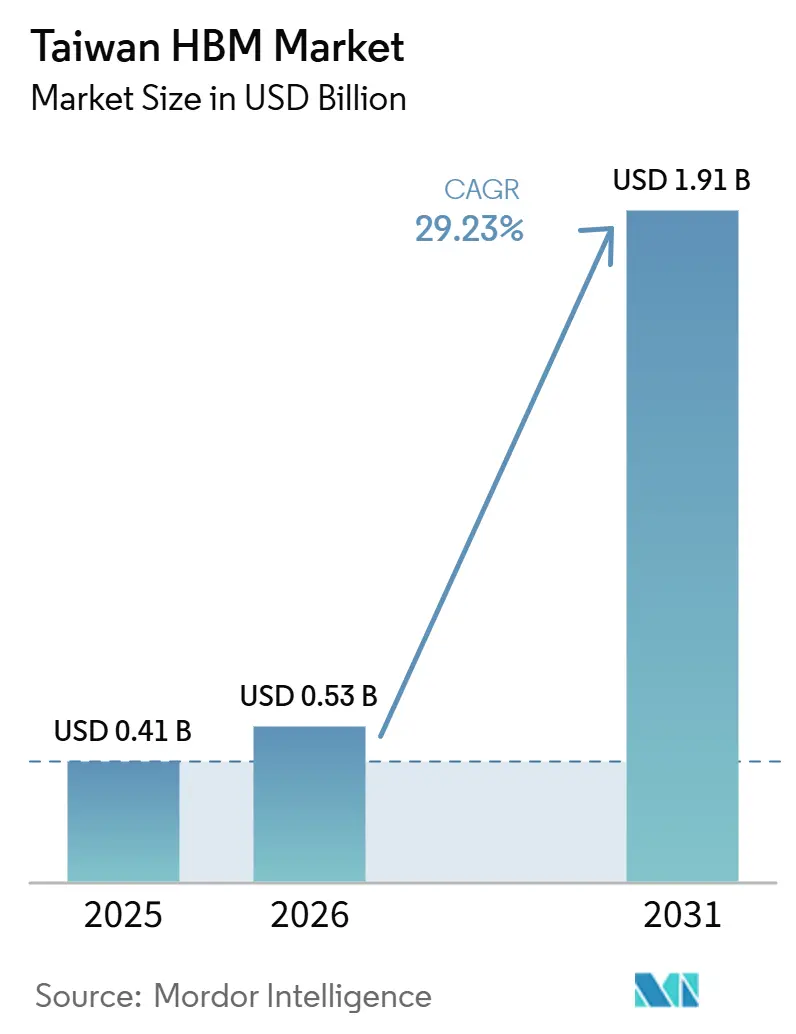

| Taille du marché de l'année de base (2025) | 0.41 Milliards de dollars |

| Taille du Marché (2026) | 0.53 Milliards de dollars |

| Taille du Marché (2031) | 1.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 29.23% CAGR |

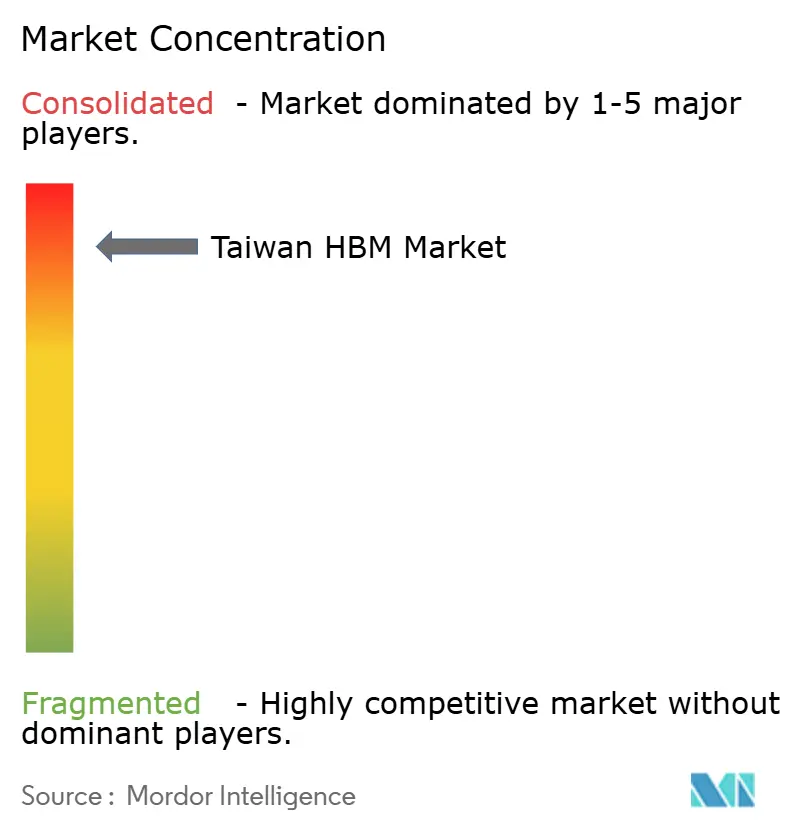

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Taïwanais des HBM par Mordor Intelligence

La taille du marché taïwanais des HBM était évaluée à 0,41 milliard USD en 2025 et devrait atteindre 1,91 milliard USD d'ici 2031, avec un CAGR de 29,23 % durant la période 2026-2031. Cette expansion repose sur le rôle de Taïwan en tant que principale base d'emballage avancé où les empilements HBM importés sont transformés en modules d'accélérateurs IA finis destinés au déploiement mondial. La demande augmente parce que chaque nouvelle génération d'accélérateurs utilise une capacité mémoire plus importante, une bande passante plus élevée et une intégration processeur-mémoire plus étroite que la précédente. Le bassin de revenus est centré sur la conversion d'emballage plutôt que sur la fabrication de mémoire, ce qui confère à Taïwan une position solide en matière de capture de valeur, mais l'expose également à une concentration de l'offre en amont chez des fournisseurs de mémoire étrangers. Les entreprises répondent par des ajouts de capacité agressifs, des engagements d'équipements plus longs et des partenariats plus étroits avec des hyperscalers et des concepteurs de puces ayant besoin d'un accès sécurisé à l'emballage. Les perspectives restent solides, mais le rythme d'expansion dépendra encore de la rapidité avec laquelle les goulots d'étranglement de l'emballage se résorberont, de la progression de la HBM4 vers des programmes de production plus larges, et de la proportion du futur mix d'emballage qui restera dans le modèle actuel à interposeur.

Points Clés du Rapport

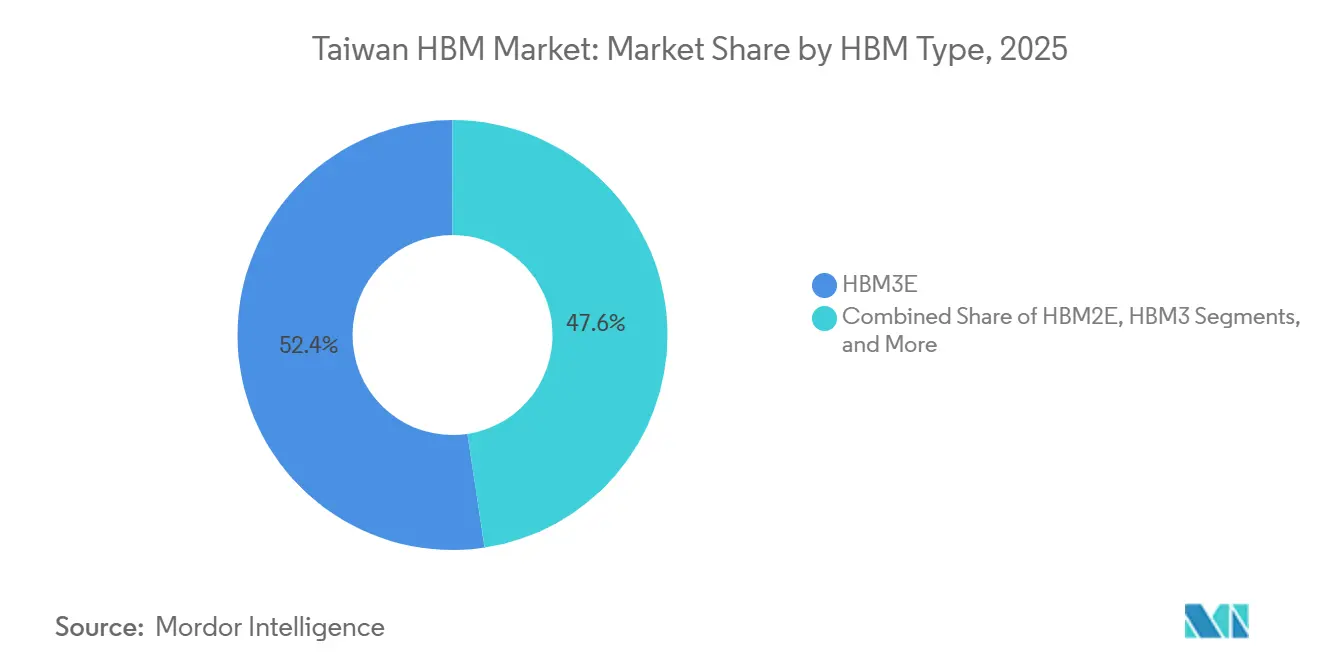

- Par type de HBM, la HBM3E détenait 52,38 % de la part du marché taïwanais des HBM en 2025, tandis que la HBM4 devrait se développer à un CAGR de 30,01 % jusqu'en 2031.

- Par nœud technologique, le segment 1β et au-delà représentait 47,51 % du marché en 2025 et devrait croître à un CAGR de 29,89 % jusqu'en 2031.

- Par secteur d'utilisation finale, les centres de données représentaient 87,59 % de la taille du marché taïwanais des HBM en 2025 et devraient se développer à un CAGR de 30,18 % jusqu'en 2031.

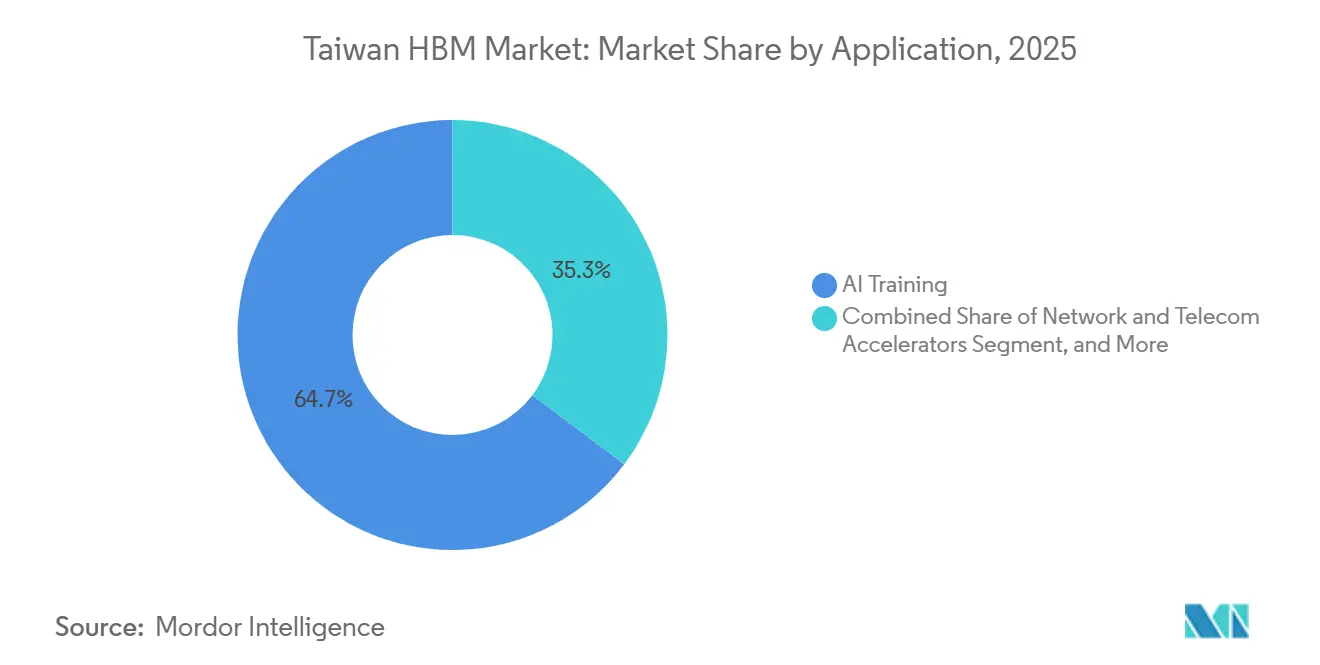

- Par application, l'entraînement IA était en tête avec une part de 64,73 % en 2025, tandis que l'inférence IA devrait croître à un CAGR de 30,09 % jusqu'en 2031.

- Par type d'emballage, l'emballage à interposeur 2,5D commandait une part de 87,54 % en 2025, tandis que l'emballage avancé hybride et de nouvelle génération devrait progresser à un CAGR de 29,77 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Taïwanais des HBM

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion de la Capacité CoWoS à Taïwan | +7.5% | Taïwan, Hsinchu, Taoyuan, Parc Scientifique du Sud, Chiayi | Court terme (≤ 2 ans) |

| Augmentation du Contenu HBM par Accélérateur IA | +6.2% | Mondial, concentré à Taïwan en tant que hub d'emballage | Moyen terme (2-4 ans) |

| Cycle de Qualification et de Migration vers la HBM4 | +4.1% | Chaîne d'approvisionnement mondiale, intégration d'emballage à Taïwan | Court terme (≤ 2 ans) |

| Demande des Hyperscalers et des ASIC | +3.5% | Demande mondiale, captée via la chaîne d'approvisionnement taïwanaise | Moyen terme (2-4 ans) |

| Densité de l'Écosystème Local d'Emballage Avancé | +1.5% | Centré sur Taïwan, avec des retombées vers Singapour et le Japon | Long terme (≥ 4 ans) |

| Localisation de la R&D Mémoire à Taïwan | +1.0% | Taïwan, Taichung, Miaoli, Hsinchu, Zhudong | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion de la Capacité CoWoS à Taïwan

L'expansion de la capacité CoWoS est la force à court terme la plus puissante au sein du marché taïwanais des HBM, car les revenus ne sont reconnus que lorsque les HBM et les processeurs transitent par des lignes d'emballage qualifiées à grande échelle. La production CoWoS de TSMC a fortement augmenté de 2023 à 2025, et la société vise une nouvelle progression d'ici fin 2026, avec plusieurs sites montant en cadence en parallèle. La société a déclaré en mai 2026 que le rendement CoWoS avait dépassé 98 % et que les mises à jour technologiques annuelles se poursuivraient pendant les 5 prochaines années, ce qui réduit le risque d'exécution à mesure que les volumes augmentent. La nouvelle capacité dans le sud de Taïwan et à Chiayi est importante car elle convertit la demande client réservée en activité d'emballage facturable sans attendre l'émergence de nouveaux usages finaux. Cela maintient un taux d'utilisation élevé et offre au marché taïwanais des HBM un chemin direct entre le déploiement des dépenses d'investissement et la capture des revenus une fois les allocations engagées. Le résultat pratique est que les nouveaux équipements n'ont pas besoin de créer de la demande ; ils doivent principalement rattraper une demande qui existe déjà dans les programmes d'infrastructure IA.

Augmentation du Contenu HBM par Accélérateur IA

L'augmentation du contenu HBM par accélérateur IA stimule le marché taïwanais des HBM même lorsque la croissance des expéditions est irrégulière, car chaque unité embarque désormais beaucoup plus de mémoire que les générations précédentes. Le GPU B200 de NVIDIA intègre 192 Go de HBM3E sur 8 empilements, et le système GB200 NVL72 embarque 13,4 To de HBM3E sur 72 GPU NVIDIA. Ce changement signifie qu'un nombre stable d'expéditions d'accélérateurs peut encore générer davantage de cycles d'emballage, davantage de besoins en substrats et davantage d'étapes de test dans la chaîne d'approvisionnement taïwanaise. L'effet est structurel car la densité mémoire est liée à la taille des modèles, aux objectifs de débit et à l'efficacité énergétique plutôt qu'à une demande promotionnelle temporaire. Lorsque les clients passent d'une génération d'accélérateurs à la suivante, Taïwan capture une plus grande part de la valeur matérielle totale qui doit transiter par l'emballage avancé. C'est pourquoi le marché taïwanais des HBM bénéficie des décisions d'architecture prises par les concepteurs de puces, même avant l'apparition de nouvelles usines ou de nouveaux marchés finaux.

Cycle de Qualification et de Migration vers la HBM4

Le cycle de migration vers la HBM4 ajoute une nouvelle couche de demande au marché taïwanais des HBM car il combine un changement de génération mémoire avec de nouvelles exigences en matière d'emballage et de processus. Samsung a déclaré en février 2026 qu'il avait lancé la production de masse et les expéditions commerciales de HBM4, en utilisant une puce de base logique en 4 nm et des vitesses de transfert de 11,7 Gbps avec une capacité allant jusqu'à 13 Gbps. Cela est important car Taïwan capture non seulement les revenus d'emballage, mais aussi davantage d'activités liées aux fonderies lorsque la puce de base est plus proche de l'écosystème local. Les travaux de qualification attirent également les clients dans des cycles de planification plus précoces, ce qui contribue à sécuriser les capacités et à approfondir les liens entre les fournisseurs de mémoire, les fonderies et les entreprises d'emballage. À mesure que les volumes de HBM4 augmentent, le marché taïwanais des HBM est en mesure de bénéficier à la fois d'un mix de processus plus riche et d'un cycle de renouvellement commercial plus rapide.

Demande des Hyperscalers et des ASIC

La demande des hyperscalers et des programmes d'accélérateurs personnalisés élargit la base de clients du marché taïwanais des HBM au-delà d'une seule feuille de route GPU. Les entreprises de cloud et de plateformes ont désormais besoin d'un accès sécurisé aux HBM pour les clusters d'entraînement et les systèmes d'inférence en production, ce qui augmente le nombre de programmes dépendant de l'empreinte d'emballage de Taïwan. Les dépenses de chaîne d'approvisionnement de NVIDIA à Taïwan ont atteint 100 à 150 milliards USD d'ici mai 2026, ce qui illustre l'ampleur des engagements d'infrastructure transitant déjà par la base de semi-conducteurs locale. AMD a également déclaré en mai 2026 qu'il investirait plus de 10 milliards USD dans l'écosystème taïwanais, en nommant l'emballage avancé et la collaboration sur les interconnexions comme domaines prioritaires.[1]AMD, "AMD annonce plus de 10 milliards USD d'investissements dans l'écosystème taïwanais pour accélérer l'infrastructure IA," GlobeNewswire, globenewswire.com Ce mix de clients plus large améliore la visibilité de la demande car les retards dans un programme sont moins susceptibles de bloquer l'ensemble du flux de revenus. Cela rend également le marché taïwanais des HBM plus résilient, car la capacité peut être redirigée entre les projets GPU, ASIC et d'accélérateurs mixtes plutôt que d'être liée à un seul groupe d'acheteurs étroit.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Goulots d'Étranglement de l'Emballage Avancé | -3.8% | Centré sur Taïwan, avec des retombées vers les partenaires OSAT régionaux | Court terme (≤ 2 ans) |

| Risque Élevé de Qualification et de Rendement | -2.4% | Chaîne d'approvisionnement mondiale des HBM, nœud d'intégration taïwanais le plus exposé | Moyen terme (2-4 ans) |

| Concentration des Fournisseurs dans l'Approvisionnement HBM en Amont | -1.6% | Risque d'origine coréenne, réalisé via la dépendance d'emballage de Taïwan | Moyen terme (2-4 ans) |

| Contraintes de Contrôle des Exportations et d'Allocation aux Clients | -1.2% | Mondial, affectant particulièrement les allocations transitant par Taïwan vers les marchés finaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Goulots d'Étranglement de l'Emballage Avancé

Les goulots d'étranglement de l'emballage avancé restent le frein le plus immédiat au marché taïwanais des HBM car la capacité d'outillage qualifiée se développe plus lentement que la demande des clients. Les lignes CoWoS nécessitent de longs délais d'approvisionnement en équipements, un contrôle de processus rigoureux, une disponibilité synchronisée des substrats et des tests, de sorte que les ajouts de capacité ne se traduisent pas immédiatement en production utilisable. TSMC et Amkor ont annoncé un partenariat de 10 ans en juin 2026 pour développer l'emballage avancé et les tests en Arizona, ce qui montre comment les clients recherchent des corridors de capacité supplémentaires en dehors de Taïwan, même si l'exécution locale reste centrale. Le goulot d'étranglement affecte également la tarification et l'allocation car les clients ayant des engagements antérieurs ou des relations plus solides peuvent sécuriser l'accès avant les programmes plus petits. La demande excédentaire donne aux partenaires OSAT plus de marge pour participer, mais elle ne supprime pas la contrainte fondamentale à la pointe où la plupart des emballages à haute valeur sont qualifiés. Tant que les équipements, les substrats et la main-d'œuvre qualifiée ne se développeront pas ensemble, le marché taïwanais des HBM continuera de croître en deçà du niveau que la demande finale seule justifierait.

Risque Élevé de Qualification et de Rendement

Le risque élevé de qualification et de rendement est la deuxième contrainte majeure car des empilements plus hauts, des interconnexions plus fines et des conditions thermiques plus strictes rendent chaque génération de HBM plus difficile à commercialiser à grande échelle. Le défi s'accroît lorsque les défauts de production de mémoire n'apparaissent qu'après qu'un empilement atteint l'emballage avancé, car cela peut transformer des interposeurs coûteux et des puces logiques en rebuts. Le passage de Samsung à la HBM4 commerciale et l'évolution plus large vers une intégration de puce de base plus avancée montrent à quel point la fenêtre de processus est devenue plus étroite. Les règles de contrôle des exportations du Bureau de l'Industrie et de la Sécurité des États-Unis ajoutent également des frictions de conformité pour certaines parties de la chaîne de valeur, en particulier lorsque les clients desservent des destinations soumises à des restrictions. Pour Taïwan, cela signifie que l'économie de l'emballage dépend encore en partie de la discipline en amont chez les fournisseurs de mémoire extérieurs à l'île. Le marché taïwanais des HBM porte donc un risque d'exécution qui n'est pas entièrement visible dans les seuls chiffres de capacité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de HBM : La HBM3E Domine les Revenus Actuels Tandis que la HBM4 Pilote le Prochain Cycle d'Expansion

La HBM3E a capturé 52,38 % de la part du marché taïwanais des HBM en 2025, ce qui en a fait la base commerciale des revenus actuels et le format autour duquel la plupart des plans d'emballage à court terme ont été organisés. Sa position dominante est venue d'une demande soutenue pour la plateforme Blackwell de NVIDIA et de grands clients sécurisant l'approvisionnement et les allocations d'emballage avant que de nombreux systèmes n'entrent en déploiement complet. Le segment a également bénéficié de l'avantage pratique d'être un format éprouvé, car les acheteurs avaient besoin de volumes immédiats plutôt que d'attendre la maturité de la prochaine génération de mémoire. Cela a maintenu les transitions héritées ordonnées, avec la HBM2E et la HBM3 répondant encore aux besoins de maintenance et à certains programmes d'accélérateurs de milieu de gamme pendant la période de transition. En effet, la HBM3E a donné au marché taïwanais des HBM un noyau opérationnel stable alors que le cycle matériel IA plus large s'accélérait.

La HBM4 devrait se développer à un CAGR de 30,01 % jusqu'en 2031, ce qui en fait le principal moteur de croissance du marché taïwanais des HBM sur la période de prévision. Samsung a déclaré en février 2026 qu'il avait commencé la production de masse et les expéditions commerciales de HBM4, ce qui confirme que le segment est passé de la discussion sur la feuille de route à l'exécution commerciale. La transition est importante pour Taïwan car chaque nouvelle génération de mémoire accroît le besoin de nouveaux travaux de qualification, d'une coordination d'emballage plus étroite et d'un alignement plus étroit avec les calendriers de lancement des processeurs. Elle augmente également la valeur des capacités d'intégration locales, car le travail sur la puce de base, les changements de flux d'emballage et la gestion thermique deviennent plus importants à mesure que la complexité des empilements augmente. En conséquence, le secteur taïwanais des HBM ne traite pas seulement des volumes plus élevés, il traite également un mix de travaux techniques plus riche à mesure que la HBM4 gagne du terrain.

Par Nœud Technologique : Les Processus DRAM de Pointe Renforcent la Croissance et la Capture de Valeur Locale

Le segment 1β et au-delà représentait 47,51 % du marché taïwanais des HBM en 2025 et devrait croître à un CAGR de 29,89 % jusqu'en 2031, indiquant que le nœud de pointe est également le centre de croissance le plus fort. Ce schéma indique que les acheteurs se tournent activement vers les processus DRAM les plus avancés plutôt que de simplement maintenir un mix hérité avec une amélioration progressive. Les nœuds de pointe sont importants car ils soutiennent la densité de bande passante plus élevée et l'efficacité énergétique que les accélérateurs IA récents exigent à la fois à l'échelle du rack et du cluster. Les nœuds plus anciens restent pertinents pour les programmes sensibles aux coûts et certaines charges de travail de milieu de gamme, mais leur rôle se rétrécit à mesure que les feuilles de route des clients se stabilisent autour de la HBM3E et de la HBM4. Le marché taïwanais des HBM bénéficie donc d'un déplacement vers le haut du mix technologique, car les travaux d'emballage et d'intégration à plus haute valeur se situent le plus près de la pointe.

La deuxième couche de croissance provient de la puce de base HBM4, qui attire davantage Taïwan dans le cœur technique du produit plutôt que de laisser l'île concentrée uniquement sur la conversion d'emballage. SK hynix a déclaré en avril 2024 qu'il s'était associé à TSMC pour renforcer le leadership HBM grâce à une collaboration sur la puce de base pour la HBM4, ce qui ancre davantage d'activités de fonderie à Taïwan.[2]SK hynix, "SK Hynix s'associe à TSMC pour renforcer le leadership technologique HBM," Salle de presse SK hynix, news.skhynix.com Ce changement ajoute un nouveau flux de revenus au sein du marché taïwanais des HBM car la migration de processus au niveau de la mémoire attire désormais davantage de travaux liés à la logique de la part des fournisseurs locaux. Il raccourcit également l'écart entre la transition technologique et la capture commerciale, car chaque étape de nœud peut créer une demande de fonderie et d'emballage en parallèle. Le secteur taïwanais des HBM devient ainsi plus exposé aux cycles de renouvellement rapides, mais il gagne également plus de moyens de monétiser chaque changement génrationnel.

Par Secteur d'Utilisation Finale : Les Centres de Données Maintiennent leur Position Dominante et Fixent le Rythme de Croissance

Les centres de données représentaient 87,59 % du marché taïwanais des HBM en 2025, et le même segment devrait croître à un CAGR de 30,18 % jusqu'en 2031, ce qui en fait à la fois le plus grand et le plus rapide des usages finaux en croissance. Le segment domine car les clusters d'entraînement IA, les clusters d'inférence et les systèmes de serveurs à l'échelle du rack consomment beaucoup plus de HBM par déploiement que les autres catégories d'électronique. La seule plateforme GB200 NVL72 de NVIDIA intègre 13,4 To de HBM3E sur 72 GPU, ce qui illustre la rapidité avec laquelle la demande de mémoire se compose au niveau du système. Cette concentration maintient le marché taïwanais des HBM étroitement lié aux dépenses d'investissement des hyperscalers, aux déploiements cloud et aux calendriers de lancement des accélérateurs. Cela explique également pourquoi l'accès à l'emballage et les décisions d'allocation aux clients sont si importants, car un petit nombre de grands programmes peut absorber une très grande part de la capacité qualifiée.

Le reste du marché, y compris l'électronique grand public, l'électronique automobile et l'infrastructure de télécommunications, est plus petit aujourd'hui mais reste important pour la prochaine étape de diversification. Ces domaines reflètent où les graphiques premium, l'IA en périphérie et le calcul embarqué avancé pourraient générer une demande incrémentale à mesure que les architectures liées aux HBM se répandent au-delà des plus grands déploiements de centres de données. Le gouvernement taïwanais soutient également une base de semi-conducteurs plus large grâce à des politiques qui renforcent la position stratégique de l'île dans les chaînes d'approvisionnement de l'ère IA. Ce soutien ne modifie pas la concentration actuelle, mais il renforce la base opérationnelle à long terme du marché taïwanais des HBM à mesure que de nouveaux usages finaux se développent.

Par Application : L'Entraînement Ancre la Demande Actuelle Tandis que l'Inférence Élargit la Base de Revenus

L'entraînement IA représentait 64,73 % du marché taïwanais des HBM en 2025, maintenant sa position de leader, car le développement de modèles frontières dépend encore d'une très haute bande passante mémoire et d'une grande capacité. L'application reste centrale car l'entraînement de grands modèles nécessite un accès mémoire dense sur de nombreux accélérateurs, et cette logique de conception continue de soutenir les systèmes à forte densité HBM. Les serveurs HPC, les graphiques et la visualisation fournissent une couche de demande secondaire significative, en particulier là où les besoins en performance sont élevés et où le débit mémoire affecte directement la qualité de sortie ou le temps d'exécution. Les accélérateurs réseau et télécom restent petits, mais ils sont importants car le traitement IA évolue vers une infrastructure plus distribuée plutôt que uniquement des clusters centralisés. Ensemble, ces schémas maintiennent le marché taïwanais des HBM ancré dans le calcul haute performance même si le mix au sein de cette base de calcul change.

L'inférence IA devrait croître à un CAGR de 30,09 % jusqu'en 2031, ce qui en fait l'application à la croissance la plus rapide du marché taïwanais des HBM. La raison en est que l'inférence passe d'essais limités à une utilisation en production persistante, où de nombreux systèmes déployés ont besoin d'un débit mémoire stable et de temps de réponse faibles chaque jour. Ce changement élargit la demande au-delà d'une poignée de grands clusters d'entraînement et crée une base installée plus large de matériel nécessitant encore une mémoire avancée. Il améliore également la résilience des revenus car les déploiements d'inférence sont répartis sur plus de clients, plus d'installations et plus de cycles de renouvellement que les programmes de déploiement uniques. Pour le marché taïwanais des HBM, cela signifie que la croissance dépendra non seulement des clusters d'entraînement phares, mais aussi de la mise à l'échelle opérationnelle régulière des services IA commerciaux.

Par Type d'Emballage : L'Emballage à Interposeur Domine Aujourd'hui Tandis que de Nouveaux Formats Construisent un Ensemble d'Options Futures

Le segment d'emballage à interposeur 2,5D commandait 87,54 % de la part du marché taïwanais des HBM en 2025, soulignant à quel point les accélérateurs IA actuels s'appuient encore sur le modèle d'intégration centré sur le CoWoS. Ce segment est en tête car il est déjà qualifié pour les combinaisons processeur-HBM à plus haute valeur, et les clients préfèrent une voie éprouvée lorsque les calendriers de déploiement sont serrés. Le modèle renforce également le rôle de Taïwan, car les emballages les plus avancés nécessitent une coordination étroite entre les équipes de fonderie, d'emballage, de test, de substrat et d'équipement au sein du même écosystème. TSMC a déclaré en mai 2026 qu'il prévoyait des mises à jour annuelles du CoWoS pendant les 5 prochaines années et visait une version de taille de réticule 14x avec 20 empilements HBM en 2028. Cette feuille de route prolonge la durée de vie de l'architecture dominante et la maintient au centre de la capture de revenus à court terme dans le marché taïwanais des HBM.

L'emballage avancé hybride et de nouvelle génération devrait croître à un CAGR de 29,77 % jusqu'en 2031, ce qui en fait le principal format émergent malgré un départ d'une base plus petite. Son attrait vient de l'opportunité de réduire les coûts, d'élargir la flexibilité des formats et de servir des programmes qui pourraient ne pas nécessiter toute la complexité de l'approche actuelle à forte densité d'interposeurs. AMD a déclaré en mai 2026 qu'il investirait plus de 10 milliards USD dans l'écosystème de semi-conducteurs taïwanais, y compris une collaboration avec ASE, SPIL et Powertech sur les interconnexions de nouvelle génération et les processus EFB sur panneau. Ces efforts montrent que le secteur taïwanais des HBM construit des options d'emballage alternatives avant que les clients n'exigent un changement à grande échelle par rapport au leader actuel. Le résultat est une structure de marché où les revenus d'aujourd'hui restent concentrés, mais où la pression concurrentielle de demain prend déjà forme au sein du même écosystème.

Analyse Géographique

Taïwan représentait l'intégralité du marché taïwanais des HBM en 2025, et la majeure partie de cette valeur était concentrée dans quelques corridors de parcs scientifiques où les actifs d'emballage, de test, de substrat et de fonderie étaient étroitement regroupés. Hsinchu est resté le centre de décision principal pour les opérations d'emballage avancé, tandis que Taoyuan, le centre de Taïwan, Chiayi et les parcs scientifiques du sud ont soutenu l'expansion de la production et les travaux d'approvisionnement adjacents. Ce regroupement est important car les cycles de qualification sont plus rapides lorsque les fournisseurs d'équipements, les fabricants de substrats, les sites OSAT et les équipes de fonderie peuvent se coordonner au sein du même réseau opérationnel. Le marché taïwanais des HBM bénéficie également d'une moindre friction logistique dans ce modèle, car les composants sensibles parcourent des distances plus courtes entre les étapes de fabrication. Micron a déclaré que son investissement cumulé à Taïwan avait atteint 1,4 billion TWD (43,88 milliards USD) en janvier 2026, indiquant que l'activité liée à la mémoire sur l'île va au-delà du seul soutien à l'emballage.

Taïwan se situe au point d'intégration d'une structure d'approvisionnement triangulaire qui relie les fournisseurs de mémoire coréens et américains, les concepteurs de puces américains, et les lignes d'emballage et de test basées à Taïwan. Les empilements HBM de SK hynix, Samsung et Micron sont expédiés à Taïwan pour être assemblés avec des GPU et des accélérateurs personnalisés, après quoi ils sont livrés en tant que matériel IA déployable pour les programmes d'infrastructure mondiaux. Ce rôle de conversion confère au marché taïwanais des HBM une forte revendication sur les activités à valeur ajoutée, même si les tranches DRAM sous-jacentes sont largement fabriquées en dehors de l'île. TSMC et Amkor ont signé un partenariat de 10 ans en juin 2026 pour développer l'emballage avancé et les tests en Arizona, ce qui montre que les clients souhaitent une empreinte secondaire tout en continuant à s'appuyer sur Taïwan pour l'échelle actuelle.[3]Amkor Technology, "TSMC et Amkor Technology annoncent un partenariat à long terme pour accélérer l'emballage avancé aux États-Unis," Relations Investisseurs Amkor Technology, ir.amkor.com Même avec cette impulsion, une densité équivalente en dehors de Taïwan prendra du temps car d'autres régions doivent encore assembler plusieurs capacités distinctes qui coexistent déjà en un seul endroit sur l'île.

Au sein de Taïwan, le nord conserve une forte densité de test et de substrat, tandis que le sud prend en charge la plus grande expansion CoWoS et les nouveaux investissements d'emballage à grande échelle. Miaoli devient de plus en plus importante à mesure que Micron développe le cluster de Tongluo pour la production avancée de DRAM et d'activités liées aux HBM, ce qui ajoute une nouvelle couche à la carte géographique. Cette spécialisation régionale aide le marché taïwanais des HBM car chaque zone contribue une force opérationnelle différente au lieu de se concurrencer sur la même fonction étroite. Le résultat final est un écosystème suffisamment compact pour une exécution rapide et suffisamment large pour absorber les futures évolutions en matière d'emballage, de test et de charges de travail liées à la mémoire.

Paysage Concurrentiel

Le marché taïwanais des HBM est concentré au niveau de l'intégration d'emballage, mais moins dans les substrats, les tests, les matériaux et les services de support. TSMC détient la position la plus forte car le CoWoS de pointe reste la principale voie qualifiée pour combiner des processeurs avancés avec des HBM à l'échelle commerciale. La société a déclaré en mai 2026 que le rendement CoWoS avait dépassé 98 % et que les mises à jour technologiques annuelles se poursuivraient pendant les 5 prochaines années, renforçant son avance opérationnelle. Cela donne aux grands clients une raison claire de sécuriser la capacité tôt, car les options de substitution au sommet restent limitées. Cela signifie également que le pouvoir de tarification et l'accès aux clients sont davantage façonnés par la capacité qualifiée que par le nombre de participants répertoriés dans la chaîne plus large.

En dessous de TSMC, le domaine comprend ASE Technology Holding, SPIL, Powertech Technology et d'autres acteurs OSAT qui soutiennent l'emballage de débordement, les tests, le développement fan-out et les travaux d'assemblage adjacents. Ces entreprises sont importantes car le marché taïwanais des HBM a besoin de plus d'une couche de capacité, en particulier lorsque la demande dépasse ce qu'une seule voie d'emballage peut absorber. Le plan d'AMD de mai 2026 d'investir plus de 10 milliards USD à Taïwan, y compris des collaborations avec ASE, SPIL et Powertech, montre comment les clients construisent activement une base de partenaires plus large pour répondre aux besoins d'emballage de nouvelle génération. L'expansion de Tongluo par Micron et le déploiement commercial de la HBM4 par Samsung montrent également que les fournisseurs de mémoire se positionnent plus rapidement autour du même cycle d'infrastructure IA. Ces mouvements élargissent la structure de soutien autour du marché taïwanais des HBM sans changer le fait que les travaux d'intégration à plus haute valeur restent concentrés.

Les principaux schémas stratégiques sont la réservation anticipée de capacité, une collaboration plus approfondie entre les couches de mémoire, de fonderie et d'emballage, et une diversification géographique sélective. Le partenariat TSMC-Amkor en Arizona illustre la piste de diversification, tandis que le partenariat SK hynix-TSMC sur la puce de base montre comment la coordination technique devient un outil concurrentiel à part entière.[4]SK hynix, "SK Hynix s'associe à TSMC pour renforcer le leadership technologique HBM," Salle de presse SK hynix, news.skhynix.com Cela crée un paysage où le leadership dépend du savoir-faire, de la discipline en matière de rendement et du statut de qualification des clients autant que de la simple échelle d'usine. Les acteurs plus petits ont encore des ouvertures dans les formats d'emballage à moindre coût, le soutien aux substrats et les tests spécialisés, mais le centre de valeur du marché taïwanais des HBM reste étroitement détenu.

Leaders du Secteur Taïwanais des HBM

NVIDIA Corporation

Taiwan Semiconductor Manufacturing Company Limited

Micron Technology, Inc.

SK hynix Inc.

Samsung Electronics Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : TSMC et Amkor Technology ont signé un accord de 10 ans pour développer l'emballage avancé de semi-conducteurs et les tests en Arizona, TSMC se procurant des services d'emballage et de test auprès du campus de Peoria d'Amkor, évalué à 7 milliards USD, visant une production en 2028. L'accord a codifié un modèle de partage de capacité à long terme destiné à créer une chaîne d'approvisionnement complète basée aux États-Unis pour l'assemblage de puces IA.

- Mai 2026 : AMD a annoncé plus de 10 milliards USD d'investissements dans l'écosystème de semi-conducteurs taïwanais, y compris une collaboration avec ASE et SPIL sur la technologie d'interconnexion 2,5D Elevated Fanout Bridge de nouvelle génération basée sur des tranches et la qualification du premier processus EFB sur panneau du secteur avec Powertech.

- Avril 2026 : Global Unichip Corporation a présenté une plateforme IP HBM4 à 12 Gbps lors du Symposium Technologique Amérique du Nord 2026 de TSMC, intégrant un contrôleur HBM4 à fonctions complètes et une IP PHY avec la mémoire HBM4 d'un partenaire via le CoWoS de TSMC sur le processus N3P. L'IP HBM4E ciblant 16 Gbps a été annoncée pour une sortie au deuxième trimestre 2026.

- Mars 2026 : Micron Technology a finalisé l'acquisition pour 1,8 milliard USD de l'installation de semi-conducteurs P5 de Tongluo de PSMC dans le comté de Miaoli, à Taïwan, en lançant immédiatement la rénovation des salles blanches pour la production avancée de DRAM et de HBM. La construction d'une deuxième installation comparable sur le même campus est prévue avant la fin de l'exercice fiscal 2026, doublant la superficie des salles blanches du site.

Périmètre du Rapport sur le Marché Taïwanais des HBM

Le marché taïwanais des HBM désigne le marché des produits à mémoire à haute bande passante (HBM) et des solutions associées à Taïwan. Le périmètre du marché comprend les technologies HBM, les composants et les applications dans des secteurs tels que les centres de données, l'intelligence artificielle, le calcul haute performance, le traitement graphique et la fabrication avancée de semi-conducteurs.

Le rapport sur le marché taïwanais des HBM est segmenté par type de HBM (HBM2E, HBM3, HBM3E et HBM4), nœud technologique (nœuds 1X/1Y, nœud 1Z, 1α (1-Alpha) et 1β et au-delà), secteur d'utilisation finale (centres de données, électronique grand public, électronique automobile, infrastructure de télécommunications et autres secteurs d'utilisateurs finaux), application (entraînement IA, inférence IA, serveurs HPC, graphiques et visualisation, et accélérateurs réseau et télécom) et type d'emballage (emballage à interposeur 2,5D, emballage avancé fan-out et emballage avancé hybride/nouvelle génération). Les prévisions du marché sont fournies en termes de valeur (USD).

| HBM2E |

| HBM3 |

| HBM3E |

| HBM4 |

| Nœuds 1X/1Y |

| Nœud 1Z |

| 1α (1-Alpha) |

| 1β et Au-delà |

| Centres de Données |

| Électronique Grand Public |

| Électronique Automobile |

| Infrastructure de Télécommunications |

| Autres Secteurs d'Utilisateurs Finaux |

| Entraînement IA |

| Inférence IA |

| Serveurs HPC |

| Graphiques et Visualisation |

| Accélérateurs Réseau et Télécom |

| Emballage à Interposeur 2,5D |

| Emballage Avancé Fan-Out |

| Emballage Avancé Hybride/Nouvelle Génération |

| Par Type de HBM | HBM2E |

| HBM3 | |

| HBM3E | |

| HBM4 | |

| Par Nœud Technologique | Nœuds 1X/1Y |

| Nœud 1Z | |

| 1α (1-Alpha) | |

| 1β et Au-delà | |

| Par Secteur d'Utilisation Finale | Centres de Données |

| Électronique Grand Public | |

| Électronique Automobile | |

| Infrastructure de Télécommunications | |

| Autres Secteurs d'Utilisateurs Finaux | |

| Par Application | Entraînement IA |

| Inférence IA | |

| Serveurs HPC | |

| Graphiques et Visualisation | |

| Accélérateurs Réseau et Télécom | |

| Par Type d'Emballage | Emballage à Interposeur 2,5D |

| Emballage Avancé Fan-Out | |

| Emballage Avancé Hybride/Nouvelle Génération |

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle et les perspectives du marché taïwanais des HBM ?

La taille du marché taïwanais des HBM était de 0,41 milliard USD en 2025 et devrait atteindre 1,91 milliard USD d'ici 2031 à un CAGR de 29,23 % durant 2026-2031.

Pourquoi les centres de données dominent-ils la demande de HBM à Taïwan ?

Les centres de données détenaient 87,59 % de la demande en 2025 car les systèmes d'entraînement et d'inférence IA utilisent une très grande capacité mémoire par serveur et par rack.

Quel type de HBM est en tête aujourd'hui, et lequel connaît la croissance la plus rapide ?

La HBM3E était en tête avec une part de 52,38 % en 2025, tandis que la HBM4 devrait afficher la croissance la plus rapide à un CAGR de 30,01 % jusqu'en 2031.

Pourquoi la capacité CoWoS est-elle si importante pour la croissance future ?

Taïwan capture une grande partie de sa valeur grâce à la conversion d'emballage avancé, de sorte que la capacité CoWoS supplémentaire affecte directement la quantité de demande HBM réservée pouvant être transformée en matériel IA expédié.

Quel est le risque à court terme le plus important pour l'expansion ?

Les goulots d'étranglement de l'emballage avancé sont le risque le plus immédiat car les délais d'approvisionnement en équipements, la disponibilité des substrats et la disponibilité de la main-d'œuvre qualifiée peuvent retarder la production utilisable même lorsque la demande finale reste forte.

Comment les principales entreprises ajustent-elles leurs stratégies à Taïwan ?

TSMC développe le CoWoS et met à jour la plateforme annuellement, AMD soutient plusieurs partenaires d'emballage avec plus de 10 milliards USD d'investissement dans l'écosystème, et Amkor et TSMC construisent une voie d'emballage supplémentaire aux États-Unis.

Dernière mise à jour de la page le: