Taille et part du marché des médias synthétiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 7.23 Milliards de dollars |

| Taille du Marché (2030) | 15.01 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 15.74% CAGR |

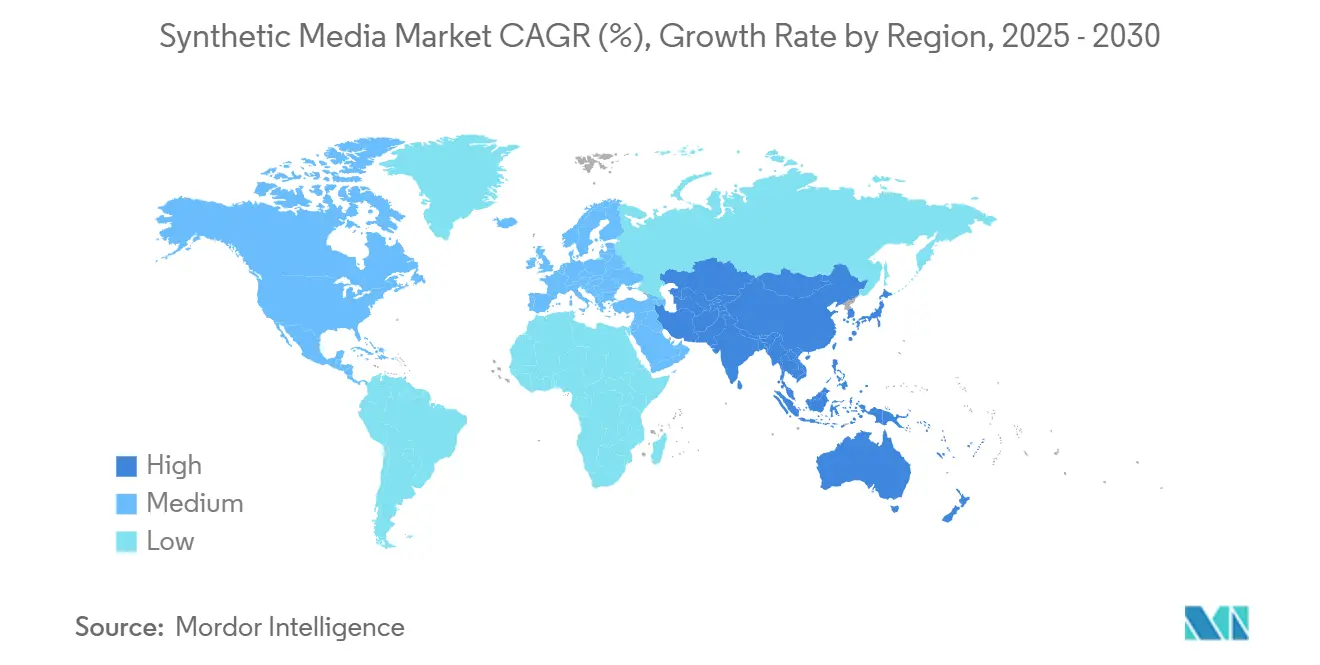

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

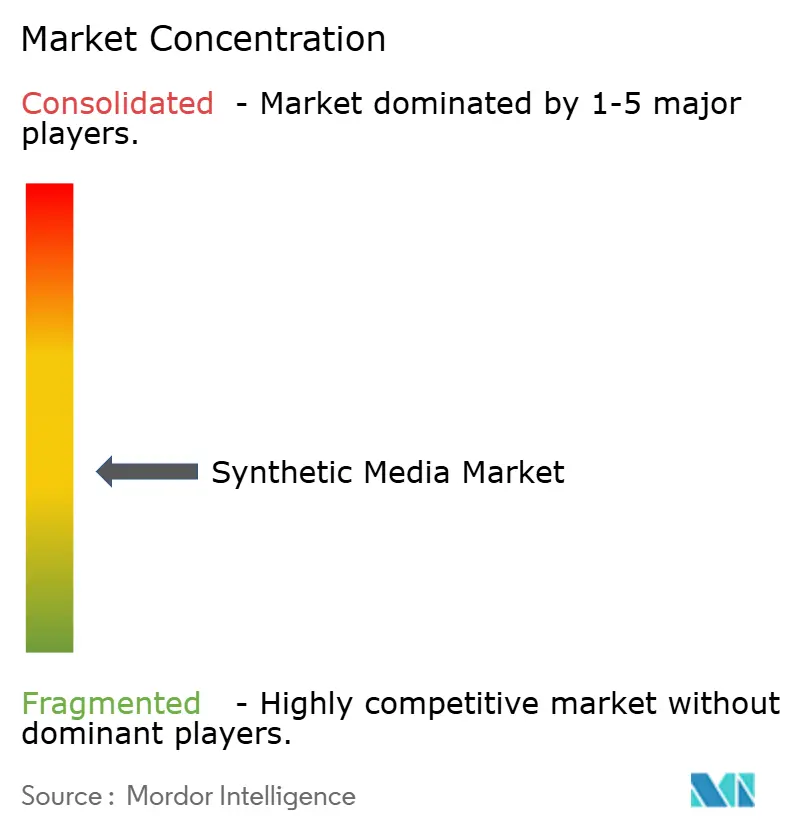

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médias synthétiques par Mordor Intelligence

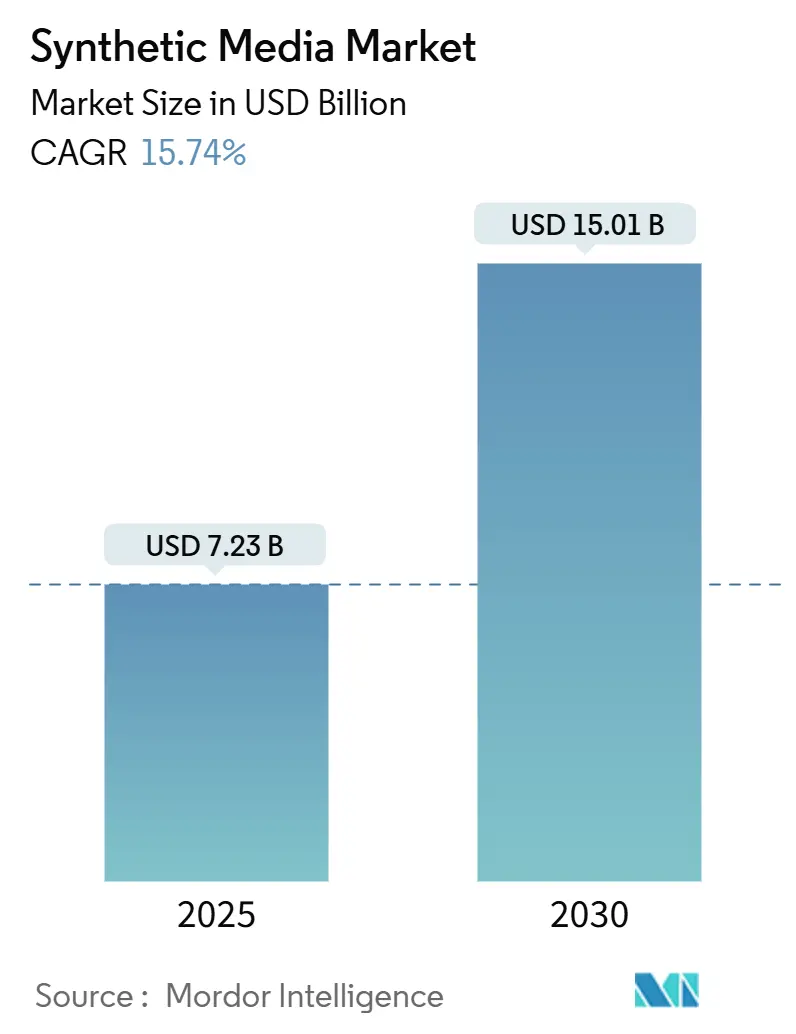

La taille du marché des médias synthétiques s'établit à 7,23 millions USD en 2025 et devrait atteindre 15,01 millions USD d'ici 2030, reflétant un CAGR de 15,74 % sur la période. Cette expansion est attribuée aux avancées de l'IA multimodale, à la baisse des coûts par heure de GPU et à l'accélération sur les appareils en périphérie de réseau, qui permettent la génération de contenu en temps réel. Les intégrations avec les suites créatives d'entreprise réduisent les obstacles à l'adoption, tandis que les mandats réglementaires en matière d'accessibilité soutiennent une demande stable. L'intensité concurrentielle se renforce à mesure que les acteurs établis et les jeunes entreprises se disputent l'efficacité des modèles et le positionnement en matière d'IA éthique. Dans le même temps, l'exposition à la responsabilité en matière de droits d'auteur et l'érosion de la confiance liée aux hypertrucages tempèrent l'adoption à court terme.

Points clés du rapport

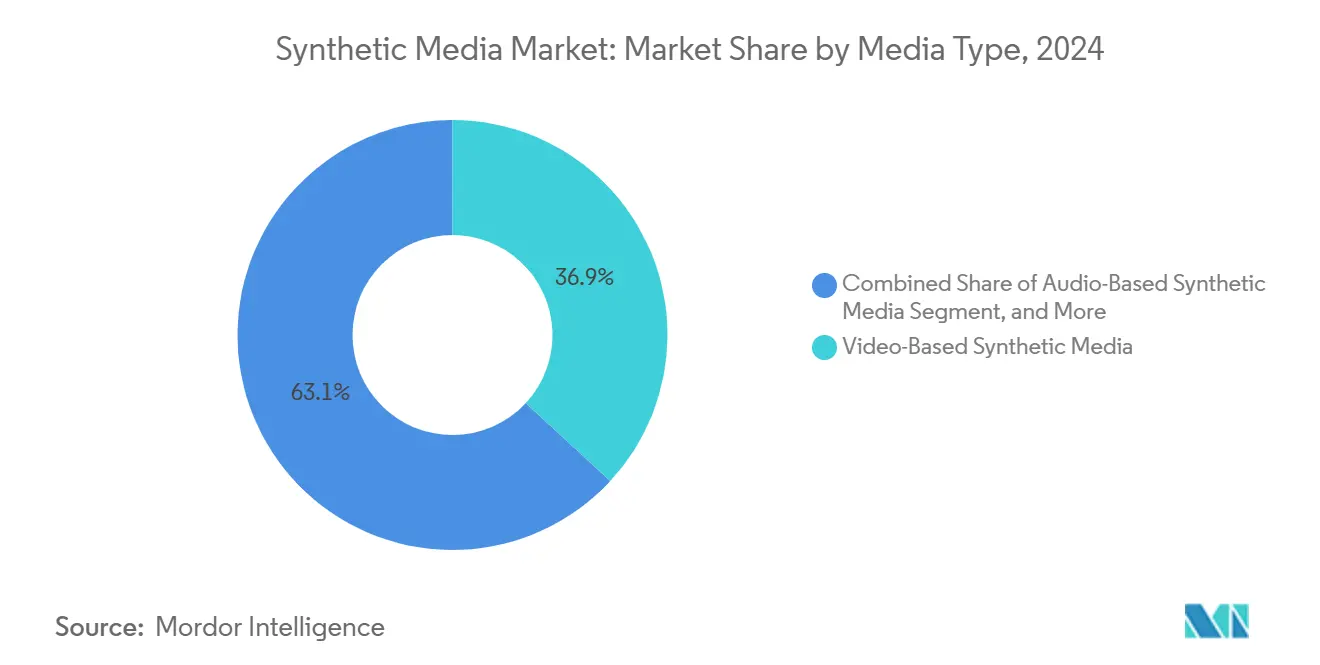

- Par type de média, les solutions vidéo ont dominé avec 36,89 % de la part du marché des médias synthétiques en 2024 ; les applications audio progressent à un CAGR de 14,85 % jusqu'en 2030.

- Par technologie, l'IA générative a représenté 42,48 % de la taille du marché des médias synthétiques en 2024, tandis que le traitement du langage naturel progresse à un CAGR de 15,92 % jusqu'en 2030.

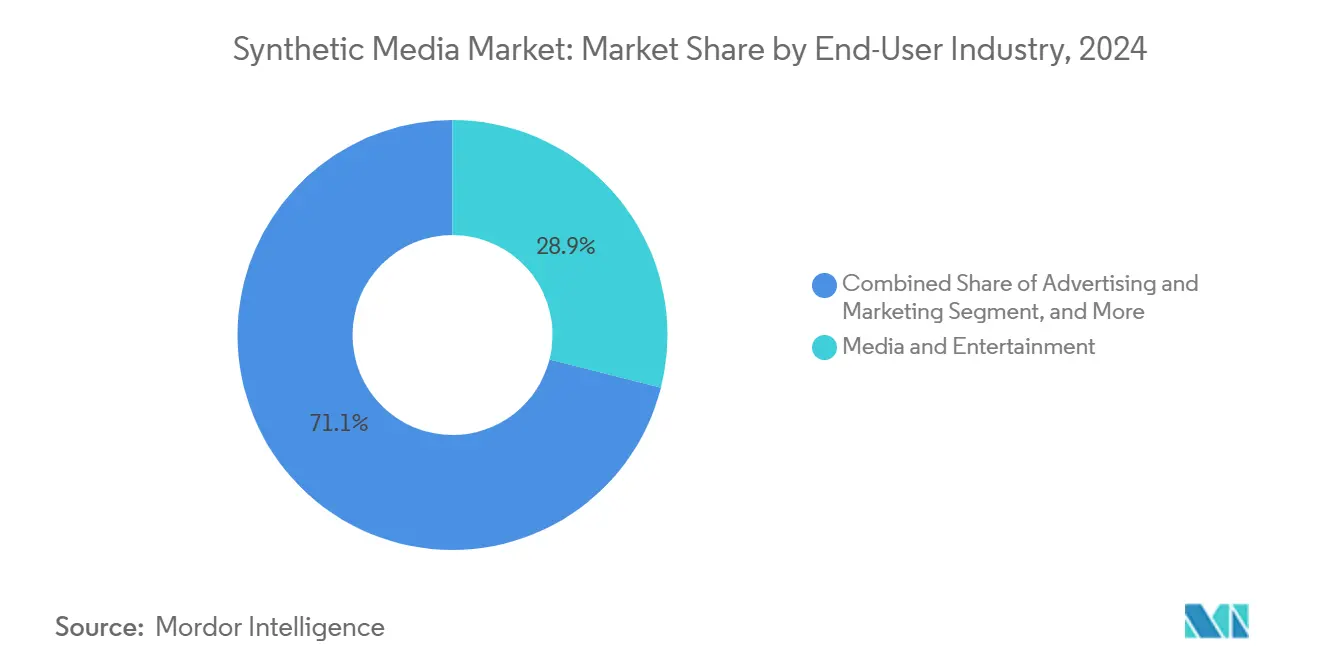

- Par secteur d'utilisation final, les médias et le divertissement ont détenu 28,94 % de la part des revenus en 2024 ; les applications de jeux vidéo et de métavers affichent la croissance la plus rapide avec un CAGR de 16,34 % jusqu'en 2030.

Tendances et perspectives du marché mondial des médias synthétiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Précision croissante des modèles d'IA multimodale | +3.2% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Baisse des coûts d'inférence par heure de GPU | +2.8% | Mondial, gains précoces en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Intégration dans les suites créatives d'entreprise | +2.1% | Amérique du Nord et Europe en cœur, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Vents réglementaires favorables pour le contenu d'accessibilité | +1.4% | Amérique du Nord et Europe, adoption progressive en Asie-Pacifique | Long terme (≥ 4 ans) |

| Accélération de l'IA générative sur les appareils en périphérie de réseau | +1.9% | Asie-Pacifique en cœur, extension vers les marchés mondiaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Précision croissante des modèles d'IA multimodale

Les architectures unifiées combinant le raisonnement textuel, visuel et audio comblent l'écart de qualité entre le contenu généré par IA et le contenu conventionnel. GPT-4.5 et Gemini 2.0 produisent désormais des séquences narratives cohérentes dans plusieurs formats médiatiques, élevant la production synthétique aux standards professionnels.[1]Équipe Genspark, "Fonctionnalités et capacités des modèles d'image IA 2025," Genspark, genspark.ai Une plus grande fidélité réduit la dépendance à la post-production humaine, accélérant l'adoption en entreprise. De meilleurs modèles attirent davantage d'utilisateurs, créant des boucles de rétroaction qui fournissent davantage de données d'entraînement. Les entreprises investissant tôt dans la capacité multimodale sont positionnées pour gagner une part disproportionnée une fois que les seuils de qualité franchissent l'acceptation grand public. En net, la précision multimodale élève les barrières concurrentielles pour les nouveaux entrants tardifs et favorise une tarification premium pour les plateformes de premier rang.

Baisse des coûts d'inférence par heure de GPU

Des baisses annuelles d'environ 40 % des dépenses d'inférence vidéo élargissent l'accès aux outils de génération avancés.[2]Nathan Benaich, "Votre guide sur l'IA : août 2025," Air Street Press, airstreetpress.com Le programme d'infrastructure de 105 milliards USD de Meta souligne l'ampleur des investissements derrière ces réductions. Une économie unitaire plus faible permet aux petites entreprises et aux créateurs indépendants d'expérimenter les médias synthétiques, élargissant la base d'utilisateurs adressable. L'informatique en périphérie de réseau réduit davantage les frais généraux de bande passante, rendant les applications en temps réel viables pour les appareils grand public. Les plateformes qui conçoivent des architectures efficaces en matière d'inférence acquièrent un leadership en termes de coûts, permettant une tarification agressive tout en préservant les marges. Dans l'ensemble, la baisse des coûts démocratise le marché des médias synthétiques et soutient un fort élan de croissance.

Intégration dans les suites créatives d'entreprise

L'intégration de la génération par IA dans des logiciels familiers transforme les médias synthétiques d'une nouveauté autonome en une infrastructure invisible. Adobe GenStudio et Microsoft 365 Copilot permettent aux spécialistes du marketing de créer des campagnes sans quitter Outlook ou Teams, comprimant les cycles de contenu et réduisant considérablement les courbes d'apprentissage.[3]Melissa Heikkilä, "Comment le pari d'Adobe sur une IA non exploitative porte ses fruits," MIT Technology Review, technologyreview.com Les expériences intégrées augmentent la fidélisation des utilisateurs et élèvent les coûts de changement, avantageant les fournisseurs disposant d'une empreinte d'entreprise bien établie. Les flux de travail inter-suites étendent l'utilisation au-delà des rôles créatifs vers les ventes, les ressources humaines et les opérations, soutenant une croissance généralisée des licences. À mesure que la profondeur d'intégration s'intensifie, les jeunes entreprises d'IA spécialisées doivent se différencier par des performances spécialisées ou des cas d'usage de niche pour rester compétitives.

Vents réglementaires favorables pour le contenu d'accessibilité

Les mandats d'accessibilité dans l'UE et en Amérique du Nord reclassifient les médias synthétiques d'une amélioration optionnelle à une exigence de conformité. La synthèse vocale, le doublage multilingue et les descriptions audio automatisées permettent aux organisations de satisfaire leurs obligations légales à grande échelle. Une demande prévisible, portée par la réglementation, sous-tend la visibilité des revenus à long terme, justifiant des investissements continus en R&D. Les fournisseurs mettant l'accent sur les données sous licence et la gouvernance transparente des modèles sont favorisés dans les appels d'offres, renforçant une dynamique de qualité sur la quantité. Bien que les budgets de conformité ne fluctuent pas avec les cycles économiques, ils encouragent des modèles d'abonnement récurrents qui lissent les flux de trésorerie pour les prestataires.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Exposition à la responsabilité en matière de droits d'auteur | -2.3% | Mondial, aiguë en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Érosion de la confiance liée aux hypertrucages | -1.8% | Mondial, prononcée dans les marchés développés | Moyen terme (2-4 ans) |

| Pénurie de normes de filigranage du contenu synthétique | -1.1% | Mondial, impact précoce dans les segments d'entreprise | Court terme (≤ 2 ans) |

| Fragilité de la chaîne d'approvisionnement en GPU | -0.9% | Mondial, concentrée dans la fabrication en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Exposition à la responsabilité en matière de droits d'auteur

L'incertitude juridique sur les données d'entraînement de l'IA expose les entreprises à des risques de réclamations pour contrefaçon. Les récentes décisions des tribunaux américains renforcent le contrôle des ensembles de données non licenciés, incitant les services juridiques à vérifier plus rigoureusement la provenance des fournisseurs. La politique d'Adobe consistant à n'utiliser que des ressources sous licence ou du domaine public illustre une stratégie défensive, mais limite la portée des modèles. Le marché se bifurque entre des outils « sûrs » mais plus limités et des plateformes plus performantes qui comportent une incertitude juridique. Les examens d'approvisionnement prolongés ralentissent les cycles de vente, freinant la réalisation des revenus à court terme pour les fournisseurs qui ne peuvent pas démontrer une chaîne de licences claire.

Érosion de la confiance liée aux hypertrucages

Les incidents de criminalité financière, notamment la fraude par hypertrucage de 25,5 millions USD chez Arup, nuisent à la confiance du public dans le contenu généré par IA. Les médias craignent une perte de crédibilité lorsque des éléments synthétiques ne sont pas divulgués. Les consommateurs deviennent méfiants quant à l'authenticité visuelle ou audio, poussant les marques à adopter le filigranage ou des étiquettes de divulgation. Les mécanismes de conformité ajoutent des coûts et de la complexité, compensant certains gains d'efficacité. La publicité négative peut déclencher une réglementation réactive, élevant les barrières pour les applications légitimes et ralentissant potentiellement l'expansion du marché dans des secteurs sensibles tels que le journalisme et la finance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de média : le contenu vidéo mène le marché

Les solutions vidéo ont représenté 36,89 % de la part du marché des médias synthétiques en 2024. Les entreprises adoptent la vidéo générée par IA pour éviter les tournages sur site et les frais de post-production, transformant les flux de travail du marketing, de la formation et du divertissement. Le segment vidéo du marché des médias synthétiques continuera de se développer à mesure que les GPU en périphérie de réseau permettront le rendu en temps réel, soutenant les publicités interactives et la diffusion en continu personnalisée. Le financement de 308 millions USD de Runway AI valide la conviction des investisseurs dans les modèles de génération vidéo évolutifs et souligne les besoins en capital pour les médias à forte intensité de calcul. L'adoption s'accélère sur les plateformes sociales où la vidéo courte domine l'engagement des utilisateurs, créant une demande de clips automatisés et contextuellement pertinents.

Le contenu audio, bien que plus modeste en 2024, devrait croître à un CAGR de 14,85 % jusqu'en 2030, à mesure que le clonage vocal et le doublage multilingue gagnent du terrain. Des charges informatiques plus faibles rendent l'audio idéal pour le déploiement en périphérie de réseau, alimentant les agents conversationnels en temps réel et les superpositions d'accessibilité. Le revenu annuel récurrent de 80 millions USD d'ElevenLabs signale la viabilité commerciale des plateformes vocales par abonnement. Les cas d'usage en santé, tels que la restauration vocale, renforcent les récits de confiance, contrastant avec les abus des hypertrucages et contribuant à normaliser l'audio synthétique dans les applications quotidiennes.

Par technologie : les fondations de l'IA générative permettent l'expansion du marché

L'IA générative a conservé 42,48 % de la part du marché des médias synthétiques en 2024 et continue d'ancrer les capacités des plateformes. Sa scalabilité à travers les types de médias crée des effets de réseau à mesure que les retours des utilisateurs affinent les performances des modèles. Les augmentations continues du nombre de paramètres des modèles renforcent la position de l'IA générative sur le marché des médias synthétiques, comme l'illustre le Llama 3.1 open source de Meta avec 405 milliards de paramètres. L'open source attire les communautés de développeurs, élargissant les points d'intégration et accélérant les cycles d'innovation.

Le traitement du langage naturel enregistre le CAGR prévisionnel le plus élevé à 15,92 %, reflétant son rôle dans la conversion des invites textuelles en packages multimédias cohérents qui rationalisent l'orchestration des campagnes. Les solutions basées sur le traitement du langage naturel bénéficient d'interfaces simplifiées permettant aux utilisateurs non techniques de soumettre des briefs en langage courant et de recevoir des ressources vidéo, d'image et audio conformes à la marque. À mesure que les techniques d'ingénierie des invites arrivent à maturité, la dépendance aux talents de conception spécialisés diminue, déplaçant les allocations budgétaires vers les abonnements IA plutôt que vers les honoraires d'agence.

Par secteur d'utilisation final : le jeu vidéo perturbe la domination des médias traditionnels

Les médias et le divertissement ont représenté 28,94 % des revenus du marché en 2024, tandis que les segments du jeu vidéo et du métavers connaissent la croissance la plus rapide avec un CAGR de 16,34 % jusqu'en 2030. La génération procédurale permet des environnements virtuels infinis et des scénarios personnalisés sans faire exploser les budgets de développement. NetVRk et Meta intègrent des pipelines génératifs dans des mondes immersifs, faisant des médias synthétiques une infrastructure fondamentale plutôt qu'un complément de production.

Les équipes de publicité et de marketing exploitent l'IA pour des campagnes hyper-personnalisées, ajustant dynamiquement les messages par cohorte d'audience. Les détaillants du commerce électronique déploient des essayages synthétiques et des rendus de produits en 3D, réduisant les coûts de studio et améliorant la conversion. Les propositions de valeur dans la santé et l'éducation se concentrent respectivement sur l'accessibilité et la scalabilité de la formation. À mesure que les cas d'usage sectoriels se diversifient, le marché des médias synthétiques devient moins dépendant d'un seul secteur vertical, distribuant le risque de revenus et renforçant la résilience de la croissance à long terme.

Analyse géographique

L'Amérique du Nord domine le marché des médias synthétiques, soutenue par la pénétration des logiciels d'entreprise, des dépenses élevées en informatique en nuage et une législation sur l'accessibilité qui impose des expériences numériques inclusives. Les fournisseurs de suites créatives dont le siège est dans la région offrent des voies d'intégration directes, raccourcissant les cycles de déploiement. Le financement par capital-risque se concentre dans la Silicon Valley, OpenAI, Runway AI et ElevenLabs ayant collectivement levé plusieurs tours de financement de plusieurs milliards de dollars pour financer l'acquisition de talents et l'approvisionnement en capacité de calcul. La clarté réglementaire américaine sur le filigranage de l'IA progresse, offrant aux entreprises une feuille de route pour un déploiement conforme et encourageant une adoption accrue.

L'Asie-Pacifique est la géographie à la croissance la plus rapide, portée par les initiatives d'IA souveraine en Chine et en Inde qui canalisent des fonds publics vers le développement de modèles et la fabrication de GPU. Les réglementations chinoises sur la synthèse profonde définissent des cadres de responsabilité tout en offrant une autonomie technologique, catalysant les investissements des entreprises dans les plateformes nationales. L'écosystème numérique multilingue de l'Inde stimule la demande de synthèse vocale dans 22 langues officielles, alignant l'adoption des médias synthétiques sur les objectifs d'inclusion numérique du gouvernement. Les clusters de fabrication de matériel informatique réduisent les coûts des composants, permettant aux fournisseurs régionaux de proposer des solutions compétitives en termes de prix qui défient les acteurs occidentaux établis.

L'Europe équilibre innovation et réglementation, les exigences du RGPD et du futur règlement européen sur l'IA orientant les achats vers des systèmes préservant la confidentialité et explicables. Les fournisseurs capables de démontrer une traçabilité robuste des données et des protocoles de filigranage trouvent des acheteurs d'entreprise réceptifs. Les agences créatives de taille moyenne capitalisent sur les outils d'IA pour compenser des coûts de main-d'œuvre élevés, tandis que les diffuseurs publics pilotent des traductions synthétiques pour élargir leur audience au-delà des frontières linguistiques.

Les économies du Moyen-Orient investissent dans l'IA pour la diversification, les adopteurs du commerce de détail aux Émirats arabes unis affichant une forte acceptation des consommateurs pour les assistants d'achat IA. Les opportunités africaines émergent mais restent contraintes par la disponibilité de la bande passante et des GPU, concentrant les déploiements dans les villes de premier rang.

Paysage concurrentiel

Le marché des médias synthétiques reste modérément fragmenté mais montre des signes de consolidation à mesure que les acteurs poursuivent l'intégration verticale. Adobe tire parti de sa suite créative bien établie pour regrouper des agents IA, offrant des flux de travail de production et de distribution de bout en bout. OpenAI capitalise sur les modèles fondamentaux, en s'associant à Microsoft pour capter les canaux d'entreprise. Meta investit massivement dans l'infrastructure de calcul et la stratégie open source, visant à créer un écosystème qui alimente en retour son avantage concurrentiel de plateforme.

Des spécialistes tels que Runway AI se différencient par la fidélité de la génération vidéo, tandis qu'ElevenLabs est en tête pour le réalisme du clonage vocal. Leur croissance souligne l'appétit du marché pour des outils de premier ordre même à mesure que les suites s'élargissent. Le positionnement éthique gagne en importance : Adobe s'entraîne sur des données sous licence, tandis que Synthesia ai investit dans la technologie de divulgation pour contrer la stigmatisation des hypertrucages. Le contrôle antitrust de NVIDIA, Microsoft et OpenAI introduit une incertitude réglementaire qui pourrait remodeler les dynamiques de partenariat et les stratégies d'acquisition.

Les jeunes entreprises occupant des secteurs verticaux de niche — automatisation des documents juridiques, restauration vocale en santé, contenu éducatif localisé — trouvent leur voie en répondant aux nuances de conformité et de flux de travail spécifiques à leur domaine. L'intérêt des acteurs de plateforme pour les acquisitions augmente à mesure qu'ils cherchent à combler des lacunes fonctionnelles et à accélérer leur expansion dans les secteurs réglementés. La concurrence tarifaire se concentre sur les taux de transfert des coûts de calcul et l'efficacité du stockage, l'optimisation des modèles émergeant comme un levier de marge décisif.

Leaders du secteur des médias synthétiques

Adobe Inc.

NVIDIA Corporation

Runway AI, Inc.

Synthesia Limited

Meta Platforms Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Adobe a lancé Experience Platform Agent Orchestrator et des agents IA pour Microsoft 365 Copilot, intégrant la production de contenu automatisée dans des environnements d'entreprise familiers.

- Janvier 2025 : OpenAI s'associe à Axios pour soutenir le journalisme local et travaille désormais avec près de 20 organisations médiatiques, améliorant plus de 160 organes de presse dans le monde. Ces collaborations intègrent des outils d'IA dans les salles de rédaction, améliorant les flux de travail, l'accessibilité du contenu et l'engagement des utilisateurs.

- Mars 2025 : Stability AI annonce un partenariat stratégique et un investissement de WPP pour intégrer l'IA générative dans la production marketing et de divertissement, accélérant l'innovation dans les médias visuels, la narration immersive et les outils créatifs d'entreprise.

Portée du rapport mondial sur le marché des médias synthétiques

| Médias synthétiques audio |

| Médias synthétiques image |

| Médias synthétiques texte |

| Médias synthétiques vidéo |

| IA générative |

| Infographie et effets visuels |

| Traitement du langage naturel |

| Synthèse et reconnaissance vocale |

| Autres (réalité augmentée et réalité virtuelle, réseaux antagonistes génératifs, et autres) |

| Médias et divertissement |

| Publicité et marketing |

| Jeux vidéo et métavers |

| Commerce électronique et vente au détail |

| Éducation et formation |

| Santé et sciences de la vie |

| Autres secteurs d'utilisation final (immobilier, hôtellerie, et plus) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de média | Médias synthétiques audio | ||

| Médias synthétiques image | |||

| Médias synthétiques texte | |||

| Médias synthétiques vidéo | |||

| Par technologie | IA générative | ||

| Infographie et effets visuels | |||

| Traitement du langage naturel | |||

| Synthèse et reconnaissance vocale | |||

| Autres (réalité augmentée et réalité virtuelle, réseaux antagonistes génératifs, et autres) | |||

| Par secteur d'utilisation final | Médias et divertissement | ||

| Publicité et marketing | |||

| Jeux vidéo et métavers | |||

| Commerce électronique et vente au détail | |||

| Éducation et formation | |||

| Santé et sciences de la vie | |||

| Autres secteurs d'utilisation final (immobilier, hôtellerie, et plus) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Australie | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Afrique du Sud | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille projetée du marché des médias synthétiques d'ici 2030 ?

Il devrait atteindre 15,01 millions USD, reflétant un CAGR de 15,74 % entre 2025 et 2030.

Quel type de média est actuellement en tête en termes d'adoption ?

Les solutions vidéo détiennent 36,89 % de part de marché en raison des économies réalisées dans les flux de travail de production.

Pourquoi les médias synthétiques audio connaissent-ils une croissance rapide ?

Les besoins en clonage vocal et en doublage multilingue soutiennent un CAGR de 14,85 % jusqu'en 2030, les besoins en calcul étant inférieurs à ceux de la vidéo.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique, portée par les initiatives d'IA souveraine, la production nationale de GPU et la demande de contenu multilingue.

Dernière mise à jour de la page le: