Taille et part du marché du gypse synthétique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.05 Milliards de dollars |

| Taille du Marché (2031) | 2.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.73% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

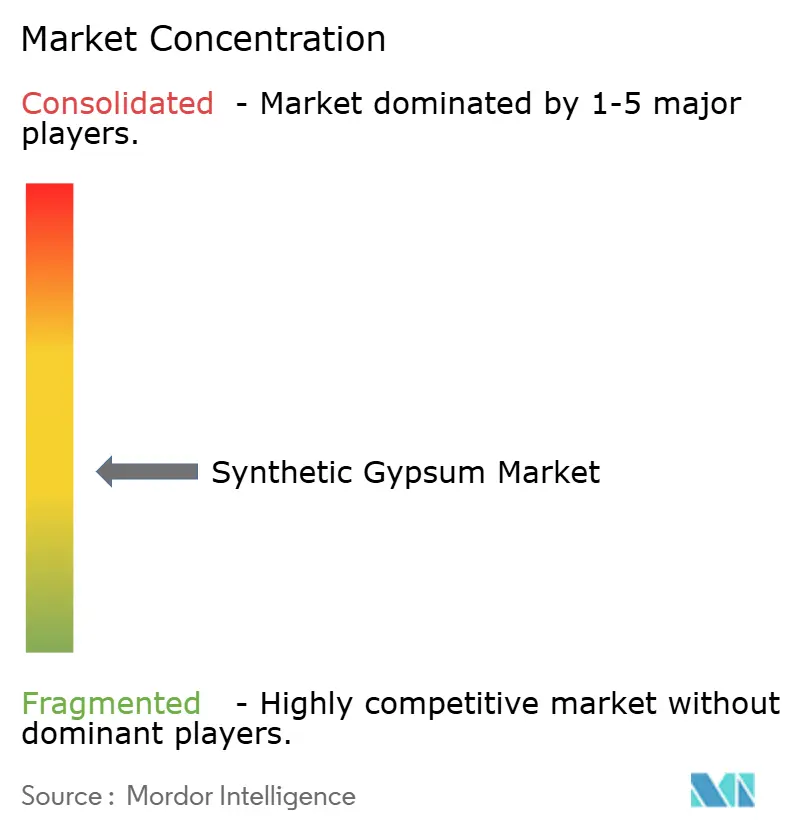

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du gypse synthétique par Mordor Intelligence

La taille du marché du gypse synthétique devrait passer de 1,98 milliard USD en 2025 à 2,05 milliards USD en 2026 et devrait atteindre 2,46 milliards USD d'ici 2031, à un CAGR de 3,73 % sur la période 2026-2031. Le marché du gypse synthétique a dépassé son rôle initial de débouché pour les sous-produits industriels et fonctionne désormais comme matière première pour les panneaux de plâtre, le ciment et certaines applications agricoles. La croissance est façonnée par un déséquilibre entre l'offre et la demande : les utilisateurs en aval nécessitent des apports stables en sulfate de calcium, tandis que la production issue de la désulfuration des gaz de combustion (DGC) dans les économies développées a plafonné après des années de croissance rapide. Les normes de durabilité dans la construction et le renforcement des réglementations sur les déchets élargissent l'acceptation des flux de gypse recyclé et secondaire, soutenant le marché du gypse synthétique à mesure que l'approvisionnement traditionnel lié aux services publics devient moins certain. Le traitement du phosphogypse et les applications agricoles élargissent les débouchés des producteurs, réduisant la dépendance à un seul cycle de construction et maintenant la pertinence commerciale dans un plus grand nombre de régions. La concurrence reste modérée, quelques grands groupes de panneaux de plâtre et de ciment fixant les normes de qualité et d'échelle, tandis que les fournisseurs régionaux se concurrencent sur la proximité, les coûts de transport et l'accès à des matières premières conformes.

Points clés du rapport

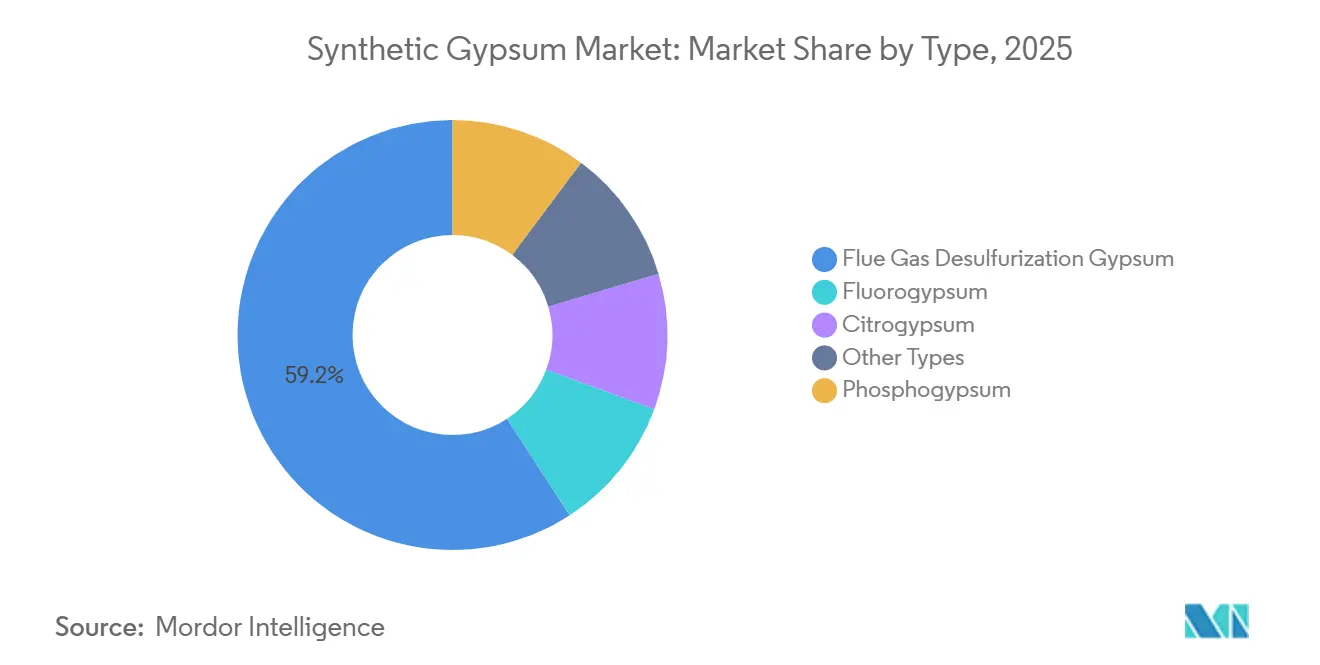

- Par type, le gypse issu de la désulfuration des gaz de combustion a représenté 59,17 % de la part du marché du gypse synthétique en 2025, tandis que le phosphogypse devrait progresser à un CAGR de 4,55 % jusqu'en 2031.

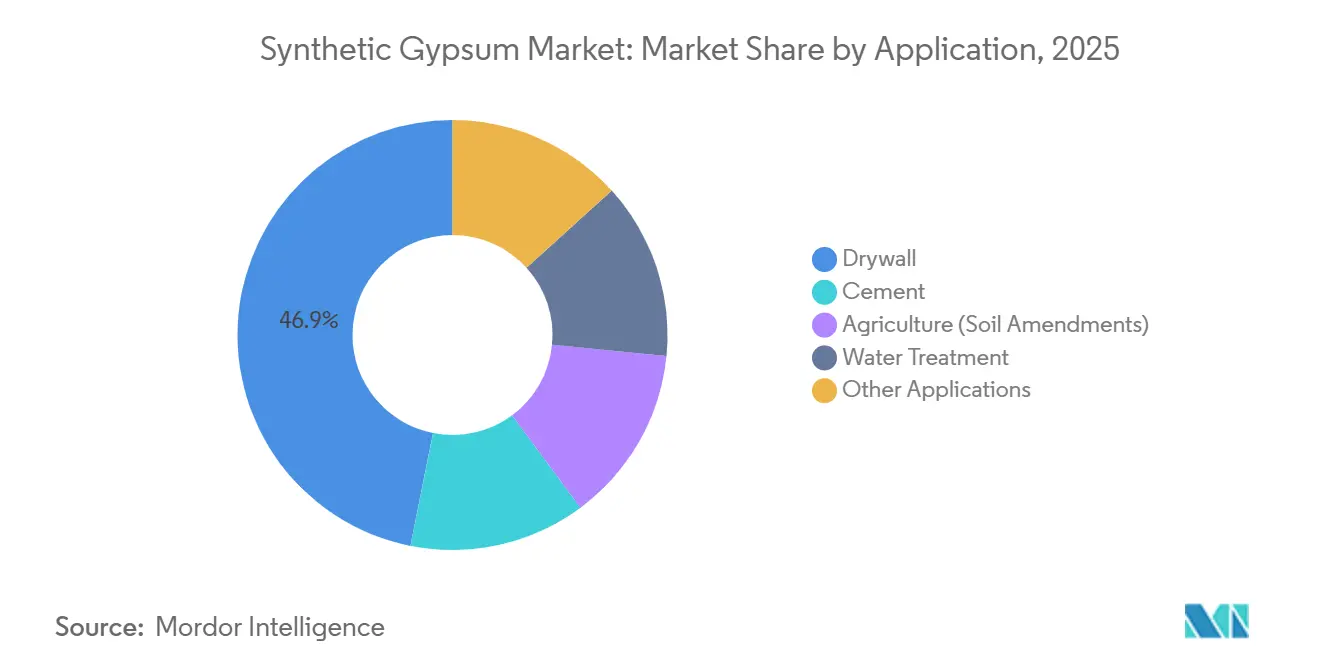

- Par application, les cloisons sèches ont représenté 46,88 % de la taille du marché du gypse synthétique en 2025, tandis que l'agriculture et l'amendement des sols devraient croître à un CAGR de 4,37 % jusqu'en 2031.

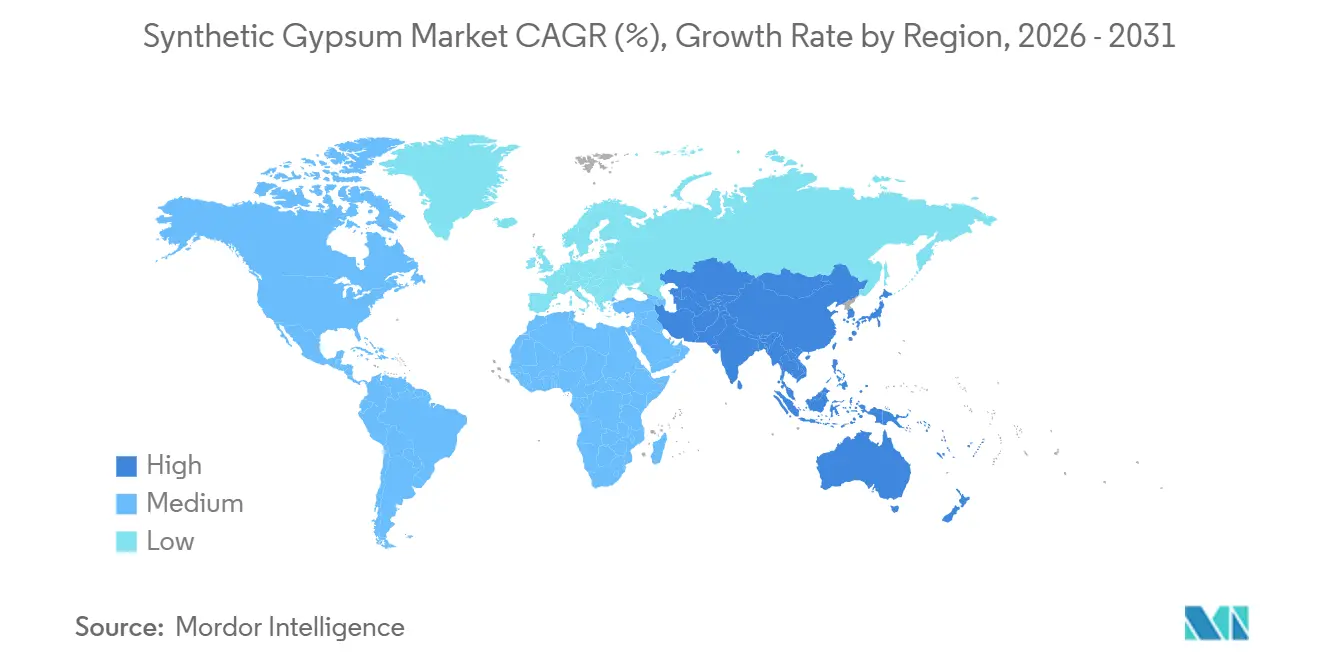

- Par géographie, l'Asie-Pacifique a détenu 39,51 % de la taille du march du gypse synthétique en 2025 et devrait également croître à un CAGR de 4,82 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du gypse synthétique

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préférence croissante pour les matériaux de construction durables | +0.7% | Mondial, avec une intensité de demande maximale en Amérique du Nord et dans les marchés de la construction verte européens | Long terme (≥ 4 ans) |

| Systèmes DGC des centrales à charbon générant un approvisionnement régulier | +0.6% | Cœur Asie-Pacifique, Inde et Asie du Sud-Est, avec des gains résiduels en Amérique du Nord | Moyen terme (2-4 ans) |

| Producteurs de ciment sécurisant un approvisionnement complémentaire en gypse | +0.4% | Mondial, notamment en Asie-Pacifique et en Amérique du Sud, où la production de clinker est en expansion | Moyen terme (2-4 ans) |

| Demande d'amendement des sols de la part des producteurs agricoles | +0.5% | Brésil, Inde, États-Unis, Asie du Sud-Est | Long terme (≥ 4 ans) |

| Renforcement des réglementations sur l'économie circulaire | +0.4% | UE, Canada, avec des répercussions au Moyen-Orient et en Afrique | Court terme (≤ 2 ans) |

| Émergence de modèles économiques de valorisation des déchets | +0.3% | Mondial, avec une adoption précoce en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préférence croissante pour les matériaux de construction durables

Le marché du gypse synthétique connaît un changement dans les pratiques d'approvisionnement qui accorde une plus grande importance à la teneur en matières recyclées, à la traçabilité et à la réduction de l'enfouissement dans les matériaux de construction. Les systèmes de certification tels que Leadership in Energy and Environmental Design (LEED) et BREEAM récompensent les matériaux dont la teneur en matières recyclées est validée, rendant le gypse synthétique plus attractif pour les promoteurs et les acheteurs publics qui doivent documenter leurs performances environnementales. En 2025, l'United States Geological Survey (USGS) a estimé que le gypse synthétique représentait 39 % de l'approvisionnement total en gypse domestique aux États-Unis, indiquant que le matériau occupe un rôle opérationnel substantiel plutôt qu'une position marginale en matière de durabilité. Cette base installée est significative car les grands producteurs de panneaux de plâtre et les acheteurs dans la construction peuvent accroître l'utilisation du gypse secondaire sans reconcevoir les produits finis ni modifier les spécifications de base. Les décisions d'achat sont de plus en plus liées à la conformité, aux rapports et aux normes de portefeuille plutôt qu'aux seuls écarts de prix des matières premières à court terme, ce qui soutient un plancher de demande plus stable pour le marché du gypse synthétique.

Systèmes de désulfuration des gaz de combustion (DGC) des centrales à charbon générant un approvisionnement régulier

Le marché du gypse synthétique reste fortement dépendant des systèmes de désulfuration des gaz de combustion (DGC), et ce lien continue d'être un facteur d'approvisionnement positif dans les régions où la capacité charbonnière reste active ou où la conformité aux épurateurs est en expansion. La production américaine de gypse synthétique s'est maintenue à environ 17 millions de tonnes métriques en 2024 et 2025, indiquant que l'Amérique du Nord a conservé une base d'approvisionnement mature mais stable durant cette période. En Asie, les nouveaux systèmes d'épuration ou les systèmes rénovés peuvent encore ajouter des volumes de gypse utilisables aux marchés où la demande de construction est en croissance. Cette répartition régionale maintient le marché du gypse synthétique inégal, car la même technologie de service public soutient l'expansion en Asie du Sud et du Sud-Est tout en n'offrant qu'un soutien de remplacement dans les systèmes électriques développés. Les producteurs capables de connecter leurs installations en aval à l'approvisionnement DGC conforme le moins coûteux conserveront un avantage logistique et de marge à mesure que les schémas d'approvisionnement régionaux continuent de diverger.

Demande d'amendement des sols de la part des producteurs agricoles

Le marché du gypse synthétique gagne du terrain dans l'agriculture, où l'amélioration des sols est devenue une voie pratique pour l'utilisation du gypse secondaire plutôt qu'une application de niche. Des recherches publiées dans Frontiers in Soil Science en 2026 ont montré que le phosphogypse réduisait les rapports d'adsorption du sodium dans le sol jusqu'à 69 %, améliorait les indicateurs de structure du sol et augmentait les rendements en grains d'orge de 21 % à 39 % selon les doses d'application testées. La même étude a noté que plus de 300 millions de tonnes de phosphogypse sont générées chaque année dans le monde, tandis que seulement 14 % est réutilisé, indiquant un large approvisionnement disponible pour un usage agricole là où la réglementation le permet. L'Association internationale des engrais a également identifié la réhabilitation des sols, le remblayage minier et les utilisations secondaires connexes comme des domaines entrant dans un champ commercial plus large, ce qui soutient le marché du gypse synthétique en élargissant l'éventail des acheteurs potentiels[1]Association internationale des engrais, « Du déchet à l'inventaire, le phosphogypse », Association internationale des engrais, fertilizer.org. La demande agricole est façonnée par les exigences de qualité des sols et les performances des intrants, ce qui peut soutenir le marché du gypse synthétique même lorsque l'activité de construction ralentit au cours d'un cycle donné.

Renforcement des réglementations sur l'économie circulaire

Le marché du gypse synthétique est également soutenu par des réglementations qui découragent l'enfouissement et encouragent l'utilisation des matériaux en boucle fermée dans la chaîne de construction. La réglementation autrichienne sur le gypse recyclé est entrée en vigueur le 1er avril 2025, suivie d'une interdiction totale de mise en décharge du gypse à compter du 1er janvier 2026, créant une exigence de conformité directe pour les capacités de collecte, de tri et de retraitement. Ce type de changement de politique nécessite une action rapide, car les recycleurs, les producteurs de plaques de plâtre et les entrepreneurs en démolition ont tous besoin de canaux opérationnels capables de traiter les déchets de gypse dans les délais réglementaires. Il offre également au marché du gypse synthétique une nouvelle base de demande institutionnelle, car l'utilisation du gypse secondaire devient liée à des obligations légales et à des systèmes d'approvisionnement plutôt qu'à une simple préférence volontaire. Une fois ces systèmes établis, ils ont tendance à perdurer, ce qui signifie que le marché du gypse synthétique peut continuer à bénéficier des réglementations sur la circularité bien au-delà de la date limite initiale de conformité.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Abandon progressif du charbon érodant l'approvisionnement en gypse issu de la désulfuration des gaz de combustion (DGC) | -0.8% | Europe et Amérique du Nord les plus touchées, avec l'Allemagne, le Royaume-Uni et le Canada en tête | Court terme (≤ 2 ans), s'intensifiant à long terme |

| Préoccupations relatives aux contaminants et à la radioactivité dans le phosphogypse | -0.5% | Les États-Unis sont les plus restrictifs, l'UE est variable selon les États membres, avec des répercussions sur le commerce mondial | Moyen terme (2-4 ans) |

| Pressions sur les coûts de manutention, de séchage et de logistique | -0.3% | Marchés intérieurs dans le monde entier, avec l'Amérique du Sud, le Moyen-Orient et l'Afrique particulièrement exposés | Moyen terme (2-4 ans) |

| Variabilité de la qualité et difficultés de vérification | -0.2% | Mondial, plus prononcé sur les marchés avec plusieurs types de sources DGC ou de phosphogypse | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Abandon progressif du charbon érodant l'approvisionnement en gypse DGC

Le déclin de la production d'électricité à partir du charbon dans les économies développées représente un défi structurel majeur pour le marché du gypse synthétique, car l'approvisionnement en gypse DGC est directement lié à la présence et aux taux d'exploitation des centrales à charbon équipées d'épurateurs. Ce problème est le plus aigu dans les régions où la capacité en aval des panneaux de plâtre et du ciment reste importante, mais où la base de services publics en amont se réduit plus vite que les flux alternatifs de gypse ne peuvent se développer. À mesure que les centrales à charbon ferment, les acheteurs perdent une source de proximité qui offrait depuis longtemps une pureté prévisible, une visibilité contractuelle et des conditions de transport favorables. L'impact sur le marché du gypse synthétique comprend une disponibilité locale réduite et une plus grande dépendance à des approvisionnements sur de plus longues distances, à des matériaux importés ou à des flux recyclés plus coûteux nécessitant une vérification supplémentaire avant utilisation. Ce changement d'approvisionnement peut réduire l'écart de coût entre le gypse synthétique et le gypse extrait dans certains endroits, affaiblissant l'un des avantages de coût qui avait soutenu l'adoption généralisée de la DGC.

Préoccupations relatives aux contaminants et à la radioactivité dans le phosphogypse

Le marché du gypse synthétique est également contraint par l'acceptation inégale du phosphogypse, notamment dans les régions où les régulateurs appliquent des règles strictes en matière de radioactivité et de gestion des contaminants. Des recherches publiées dans le Journal of Radioanalytical and Nuclear Chemistry en 2025 ont confirmé que 80 % à 90 % des isotopes du radium dans la roche phosphatée précipitent sous forme de phosphogypse, tandis que les profils associés d'uranium, de thorium et d'autres radionucléides varient selon l'origine de la roche et les conditions de l'installation. Le défi commercial s'étend au-delà des radionucléides, car les métaux lourds tels que le cadmium, le plomb, le zinc et l'arsenic peuvent compliquer la classification et l'approbation des utilisations finales dans différents pays. Environmental Technology & Innovation a documenté des approches de traitement telles que le lavage à l'eau, la flottation et la précipitation de carbonate de calcium induite par voie microbienne en 2026, mais a également noté que l'adoption à grande échelle reste un travail en cours[2]Y. Wang et al., « Élimination des impuretés du phosphogypse, mécanismes, technologies de traitement et défis pour une utilisation durable », Environmental Technology & Innovation, doi.org. Cela laisse le marché du gypse synthétique avec un paysage réglementaire fragmenté, où certaines régions peuvent développer l'utilisation du phosphogypse plus rapidement que d'autres, ralentissant le rythme auquel cette matière première peut compenser le déclin de l'approvisionnement en gypse DGC.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la domination du gypse DGC masque le potentiel croissant du phosphogypse

Le gypse DGC a représenté 59,17 % du marché en 2025, ce qui en fait le plus grand segment par type sur le marché du gypse synthétique. Cette position reflète des caractéristiques granulométriques régulières, des chaînes d'approvisionnement établies entre les sites de production d'électricité et les usines de panneaux et de ciment, ainsi qu'un long historique dans les applications de construction à fort volume. Aux États-Unis, la production de gypse synthétique a été estimée à 17 millions de tonnes métriques en 2024 et 2025, soulignant l'ampleur de la contribution du matériau issu de la DGC à la base d'approvisionnement nord-américaine. Le fluorogypse et le citrogypse sont restés des flux beaucoup plus modestes, servant des applications spécialisées où le contrôle des impuretés est plus important que le volume total. Bien que limités en volume, ces types indiquent que le marché du gypse synthétique englobe une gamme de matériaux plus large que le seul segment DGC centré sur les panneaux de plâtre.

Le phosphogypse devrait croître à un CAGR de 4,55 % jusqu'en 2031, ce qui en fait le type à la croissance la plus rapide sur le marché du gypse synthétique. Le matériau qui était auparavant stocké en tas est de plus en plus évalué comme matière première utilisable pour l'agriculture, la construction et certaines applications industrielles. L'Association internationale des engrais a rapporté que plus de 300 millions de tonnes de phosphogypse sont générées chaque année et que seulement 14 % est réutilisé, laissant une large base de ressources disponible si les exigences de qualité et réglementaires sont satisfaites. Les méthodes de traitement telles que le lavage, la flottation et les approches biologiques améliorent également le dossier commercial pour des applications à plus haute valeur ajoutée, notamment là où les acheteurs exigent une plus grande confiance dans le contrôle des contaminants. Le segment par type reflète donc une transition claire, avec la plus grande matière première liée à une base de services publics en maturité et la matière première à la croissance la plus rapide liée à l'amélioration des capacités de traitement et à une acceptation plus large sur le marché du gypse synthétique.

Par application : la construction détient la base volumique tandis que l'agriculture apporte de la croissance

Les cloisons sèches ont représenté 46,88 % de la demande en 2025, ce qui en fait la plus grande application sur le marché du gypse synthétique. Cette position reflète l'étroite adéquation entre la qualité du gypse DGC et les exigences de fabrication des plaques de plâtre, où la régularité, la chimie stable et un approvisionnement contractuel fiable sont des considérations clés. L'application bénéficie également de l'historique opérationnel établi des usines de panneaux de plâtre déjà équipées pour traiter le gypse synthétique dans leurs lignes de production existantes. Le ciment est resté un autre débouché majeur, et l'United States Geological Survey (USGS) l'a identifié comme l'une des principales utilisations du gypse synthétique aux États-Unis, où le gypse sert de retardateur de prise dans la production de ciment Portland. Le traitement de l'eau est resté une application plus modeste mais a maintenu un rôle techniquement distinct sur le marché du gypse synthétique, où l'équilibre en sulfates et le contrôle des procédés soutiennent une utilisation continue.

L'agriculture et l'amendement des sols devraient croître à un CAGR de 4,37 % jusqu'en 2031, ce qui en fait l'application à la croissance la plus rapide sur le marché du gypse synthétique. Les résultats de terrain publiés dans Frontiers in Soil Science ont montré que l'application de phosphogypse à 3-6 t/ha réduisait la densité apparente du sol et améliorait l'infiltration de l'eau dans les terres irriguées. La même source a lié l'utilisation du phosphogypse à une amélioration des performances structurelles dans les sols affectés par la salinité, ce qui est pertinent dans les régions où la productivité agricole est limitée par la dégradation des sols plutôt que par la seule disponibilité des nutriments. L'Association internationale des engrais a identifié le Brésil, les États-Unis et l'Inde comme des marchés actifs pour l'utilisation agricole, indiquant une base mondiale large plutôt qu'un schéma à pays unique. Cette combinaison d'une demande de construction établie et d'une adoption agronomique croissante confère au marché du gypse synthétique un profil d'application plus équilibré que lors des années précédentes.

Analyse géographique

L'Asie-Pacifique a représenté 39,51 % du chiffre d'affaires en 2025 et devrait croître à un CAGR de 4,82 % jusqu'en 2031, ce qui en fait le plus grand et le plus dynamique des marchés régionaux pour le gypse synthétique. La Chine reste le principal centre de demande de la région, car ses chaînes de valeur des panneaux de plâtre et du ciment peuvent absorber des volumes substantiels de gypse synthétique au sein de vastes réseaux de fabrication liés à la construction. L'Inde présente une combinaison notable d'offre et de demande, car les installations de désulfuration des gaz de combustion (DGC) dans les centrales à charbon soutiennent la génération de sous-produits, tandis que les producteurs de ciment et de panneaux de plâtre nécessitent des apports fiables en gypse pour développer leurs débouchés. Le Japon et la Corée du Sud représentent un segment plus mature du marché régional, avec des normes de traitement techniquement rigoureuses qui soutiennent les exigences de qualité dans la fabrication de panneaux à plus haute valeur ajoutée. Le Vietnam, l'Indonésie et le Bangladesh renforcent les perspectives à moyen terme, car le renforcement des contrôles des émissions et une demande de construction soutenue devraient soutenir une utilisation plus large du gypse synthétique dans la région.

L'Amérique du Nord reste l'une des régions les plus techniquement intégrées sur le marché du gypse synthétique, avec des liens de longue date entre les producteurs de gypse DGC et les fabricants de panneaux. En 2025, l'United States Geological Survey (USGS) a estimé que le gypse synthétique représentait 39 % de l'approvisionnement total en gypse domestique aux États-Unis, confirmant le rôle central du gypse synthétique dans le système gypse plus large du pays. La même publication a rapporté des ventes de panneaux de plâtre de 26 milliards de pieds carrés contre une capacité de fabrication de panneaux de 34 milliards de pieds carrés par an, reflétant l'ampleur de la demande en aval installée capable d'absorber des matériaux qualifiés. En juin 2026, USG Corporation du Knauf Group, par l'intermédiaire de CGC Inc., a ouvert une usine de fabrication de panneaux de plâtre de 210 millions CAD (~148,85 millions USD) dans le comté de Wheatland, en Alberta, visant des émissions de carbone plus faibles, une consommation d'eau réduite et zéro déchet de fabrication mis en décharge. Le Canada et le Mexique ajoutent de la profondeur au marché régional, mais les États-Unis restent le principal référentiel opérationnel pour le gypse synthétique en Amérique du Nord.

L'Europe présente un environnement plus complexe pour le marché du gypse synthétique, car une forte demande en aval coïncide avec un resserrement de la base d'approvisionnement DGC à long terme et un accent croissant sur le recyclage. L'Autriche illustre l'orientation politique : son cadre de gypse recyclé de 2025 et son interdiction de mise en décharge de 2026 ont été suivis de l'ouverture de l'usine GzG Gipsrecycling GmbH à Stockerau, d'une capacité annuelle de 60 000 tonnes, pouvant approvisionner la production de plaques de plâtre de Saint-Gobain avec jusqu'à 40 % de matériaux recyclés. L'Amérique du Sud gagne en pertinence car la base de phosphogypse du Brésil soutient à la fois les applications agricoles et de construction, tandis qu'Etex s'est engagé à investir 65 millions EUR dans l'expansion des panneaux de gypse au Pérou, au Chili et en Argentine d'ici 2026 et 2027. Le Moyen-Orient et l'Afrique restent plus modestes en termes de chiffre d'affaires, bien que les programmes de construction, les ajouts de capacité de ciment et l'adoption plus large des systèmes de contrôle des émissions continuent de soutenir une expansion progressive du marché.

Paysage concurrentiel

Le marché du gypse synthétique est modérément fragmenté, avec un petit groupe d'entreprises de matériaux établies façonnant les plus grands canaux de demande liés aux panneaux de plâtre et au ciment. Knauf Group, Saint-Gobain et Holcim occupent des positions stratégiques solides grâce à leur portée en aval, leur historique de qualification des produits et leur capacité à s'approvisionner en grands volumes pour les opérations de panneaux et de ciment. Un niveau intermédiaire plus large, comprenant BNBM Group, Yoshino Gypsum, Georgia-Pacific, Etex Group et American Gypsum, empêche le marché de se concentrer excessivement, car ces acteurs restent importants dans les centres de demande nationaux et régionaux. La concurrence est donc moins axée sur la marque et davantage sur la sécurité des matières premières, l'efficacité du transport et la capacité à atteindre de manière constante les objectifs de qualité au niveau des usines. Cela rend la discipline opérationnelle locale particulièrement importante dans un secteur où les coûts de fret et la régularité des matériaux peuvent rapidement affecter les résultats de rentabilité.

L'intégration verticale reste l'un des schémas stratégiques les plus clairs sur le marché du gypse synthétique, car les entreprises qui connectent les sources de matières premières aux usines en aval réduisent le risque de manutention et obtiennent un meilleur contrôle sur les coûts livrés. Ce modèle est évident dans les relations où les flux de gypse liés aux services publics transitent dans le cadre d'arrangements d'approvisionnement structurés vers des usines de panneaux et de ciment qui nécessitent une chimie stable et une planification fiable. Une autre stratégie active consiste à investir dans des infrastructures de traitement circulaire pour capter davantage de valeur du gypse issu des déchets de construction et réduire l'exposition à un approvisionnement primaire volatile. En octobre 2025, PORR, Saint-Gobain et Saubermacher ont ouvert la première usine autrichienne de recyclage gypse-à-gypse, créant un système en boucle fermée avec une logistique ferroviaire et une intégration de matériaux recyclés dans la nouvelle production de plaques de plâtre. Ce développement est significatif pour le marché du gypse synthétique car il démontre comment l'avantage concurrentiel peut désormais provenir des capacités de gestion des déchets et de la conformité aux exigences de recyclage, plutôt que du seul accès au matériau conventionnel issu de la désulfuration des gaz de combustion (DGC).

La technologie devient également un facteur concurrentiel plus visible sur le marché du gypse synthétique, notamment dans le traitement et la qualification du phosphogypse. Environmental Technology & Innovation a documenté des travaux croissants sur l'élimination des impuretés par lavage à l'eau, flottation et biominéralisation, suggérant que la valorisation des matières premières pourrait devenir une base de différenciation plus forte dans les années à venir. En juin 2026, Knauf Group et CGC Inc. (CGC) ont renforcé leur position en Amérique du Nord avec l'ouverture d'une usine de panneaux de plâtre en Alberta, ajoutant de la capacité avec un profil de durabilité solide au sein d'un système régional mature. Etex a également élargi son empreinte de fabrication régionale grâce à des investissements annoncés dans les panneaux de gypse au Pérou, au Chili et en Argentine, démontrant que l'ajout de capacité reste une réponse concurrentielle pratique sur les marchés offrant des perspectives de croissance en aval. Ces développements indiquent que le marché du gypse synthétique est façonné par une combinaison d'échelle, de capacité de recyclage et de savoir-faire en matière de procédés, plutôt que par un seul modèle concurrentiel dominant.

Leaders du secteur du gypse synthétique

USG Corporation

Knauf Group

Saint-Gobain

Georgia-Pacific Gypsum LLC

HOLCIM

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2026 : USG Corporation du Knauf Group, par l'intermédiaire de sa division canadienne CGC Inc., a ouvert une usine de fabrication de panneaux de plâtre de 210 millions CAD (147,8 millions USD) dans le comté de Wheatland, en Alberta. L'installation vise une réduction de 20 % des émissions de carbone, une réduction de 25 % de la consommation d'eau et zéro déchet de fabrication mis en décharge. Elle ajoute de la capacité dans l'Ouest canadien dans le cadre d'un programme d'investissement nord-américain plus large de 325 millions CAD (228,73 millions USD).

- Octobre 2025 : La première usine autrichienne de recyclage gypse-à-gypse, GzG Gipsrecycling GmbH, a ouvert à Stockerau avec une capacité annuelle de 60 000 tonnes. L'usine est une coentreprise de PORR, Saint-Gobain et Saubermacher. Elle traite les déchets de gypse issus de la construction et de la démolition en matériaux recyclés, que Saint-Gobain incorpore jusqu'à 40 % dans la nouvelle production de plaques de plâtre dans son installation de Bad Aussee, établissant une chaîne d'approvisionnement en boucle fermée soutenue par une logistique ferroviaire dédiée.

Portée du rapport mondial sur le marché du gypse synthétique

Le gypse synthétique est un sulfate de calcium dihydraté de haute pureté, fabriqué artificiellement, produit comme sous-produit de la fabrication industrielle. Il est chimiquement identique au gypse naturel et est principalement utilisé comme substitut à celui-ci.

Le marché du gypse synthétique est segmenté par type, application et géographie. Par type, le marché est segmenté en gypse issu de la désulfuration des gaz de combustion, phosphogypse, fluorogypse, citrogypse et autres types. Par application, le marché est segmenté en cloisons sèches, ciment, agriculture (amendements des sols), traitement de l'eau et autres applications. Le rapport couvre également la taille du marché et les prévisions pour le gypse synthétique dans 16 pays des principales régions. Les tailles et prévisions du marché sont fournies en termes de valeur (USD).

| Gypse issu de la désulfuration des gaz de combustion |

| Phosphogypse |

| Fluorogypse |

| Citrogypse |

| Autres types |

| Cloisons sèches |

| Ciment |

| Agriculture (amendements des sols) |

| Traitement de l'eau |

| Autres applications |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Gypse issu de la désulfuration des gaz de combustion | |

| Phosphogypse | ||

| Fluorogypse | ||

| Citrogypse | ||

| Autres types | ||

| Par application | Cloisons sèches | |

| Ciment | ||

| Agriculture (amendements des sols) | ||

| Traitement de l'eau | ||

| Autres applications | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du gypse synthétique ?

La taille du marché du gypse synthétique devrait passer de 1,98 milliard USD en 2025 à 2,05 milliards USD en 2026 et devrait atteindre 2,46 milliards USD d'ici 2031, à un CAGR de 3,73 % sur la période 2026-2031.

Quel type domine la consommation mondiale aujourd'hui ?

Le gypse DGC est en tête par type avec une part de 59,17 % en 2025, principalement en raison de son utilisation établie de longue date dans les applications de panneaux de plâtre et de ciment.

Quelle application connaît la croissance la plus rapide ?

L'agriculture et l'amendement des sols constituent l'application à la croissance la plus rapide avec un CAGR de 4,37 % jusqu'en 2031, soutenue par des preuves plus solides d'amélioration de la structure du sol et de bénéfices sur les rendements.

Pourquoi l'Asie-Pacifique occupe-t-elle la position régionale de tête ?

L'Asie-Pacifique a détenu 39,51 % du chiffre d'affaires en 2025 et devrait croître à un CAGR de 4,82 % jusqu'en 2031, car la région combine une forte demande de construction avec un approvisionnement continu lié à la DGC dans plusieurs pays.

Dernière mise à jour de la page le: