Taille et Part du Marché des Dispositifs de Drainage Chirurgical

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

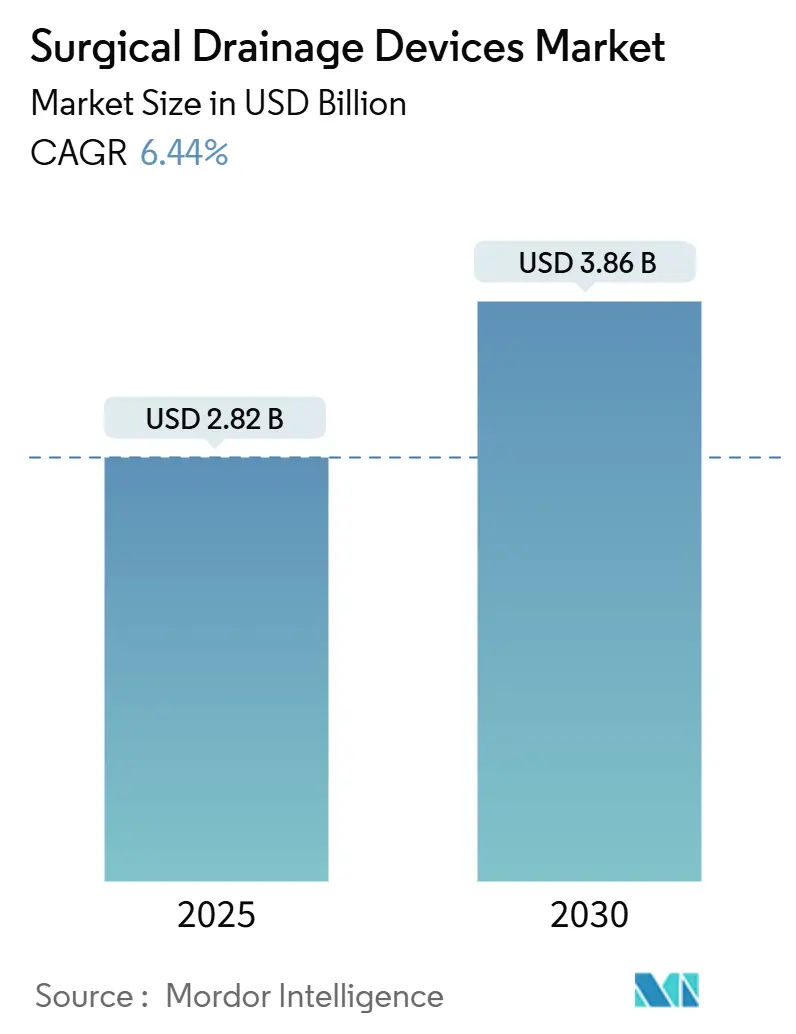

| Taille du Marché (2025) | 2.82 Milliards de dollars |

| Taille du Marché (2030) | 3.86 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.44% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs de Drainage Chirurgical par Mordor Intelligence

La taille du marché des dispositifs de drainage chirurgical est estimée à 2,82 milliards USD en 2025 et devrait atteindre 3,86 milliards USD d'ici 2030, à un TCAC de 6,44 % au cours de la période de prévision (2025-2030).

La complexité croissante des cas, l'adoption rapide du numérique et les protocoles de soins centrés sur le patient façonnent les tendances de la demande. Les hôpitaux investissent dans des systèmes de drainage qui s'intègrent parfaitement aux dossiers de santé électroniques, tandis que les sites ambulatoires recherchent des dispositifs permettant une sortie le jour même. Les exigences avancées en matière de contrôle des infections poussent les fabricants vers des matériaux antimicrobiens et des conceptions à circuit fermé. Parallèlement, les volumes de procédures en Asie-Pacifique augmentent fortement à mesure que les gouvernements orientent des capitaux vers de nouveaux centres chirurgicaux, attirant des fournisseurs mondiaux et stimulant la production locale.

Points Clés du Rapport

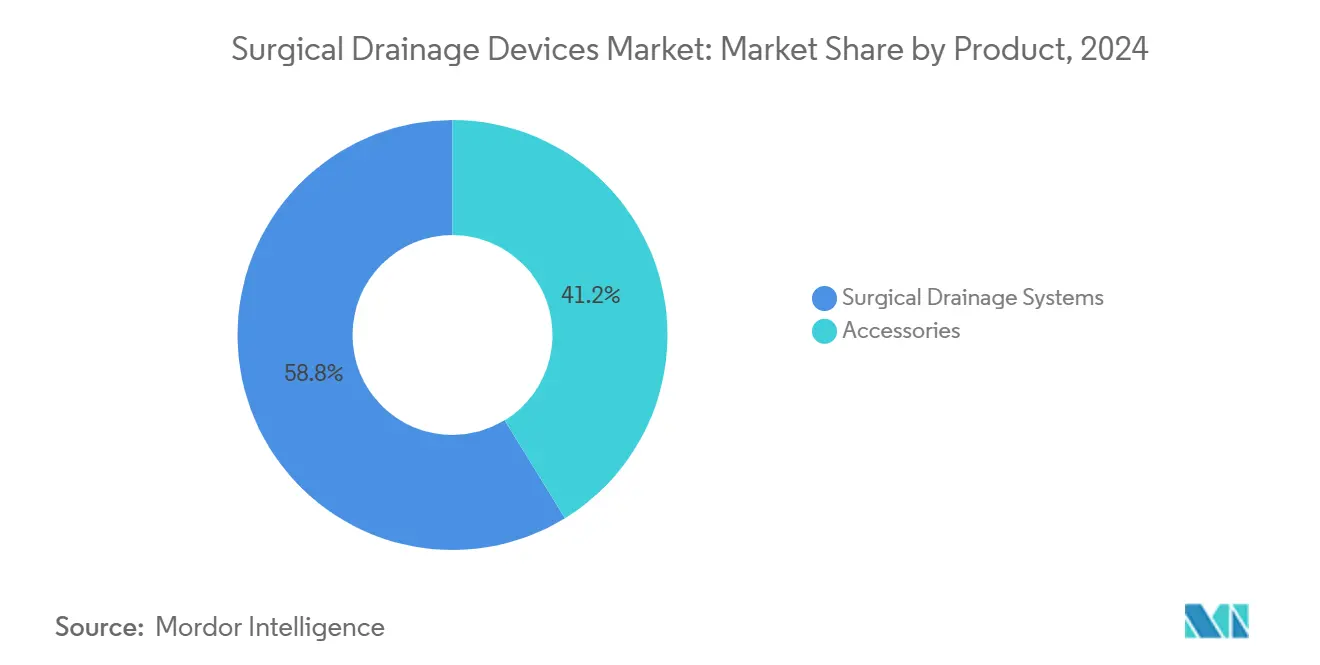

- Par produit, les systèmes de drainage chirurgical ont dominé avec une part de revenus de 58,76 % en 2024 ; les accessoires devraient afficher un TCAC de 9,24 % jusqu'en 2030.

- Par type, les drains actifs détenaient 59,45 % de la part de marché des drains chirurgicaux en 2024, tandis que les drains passifs restent en retrait mais demeurent rentables.

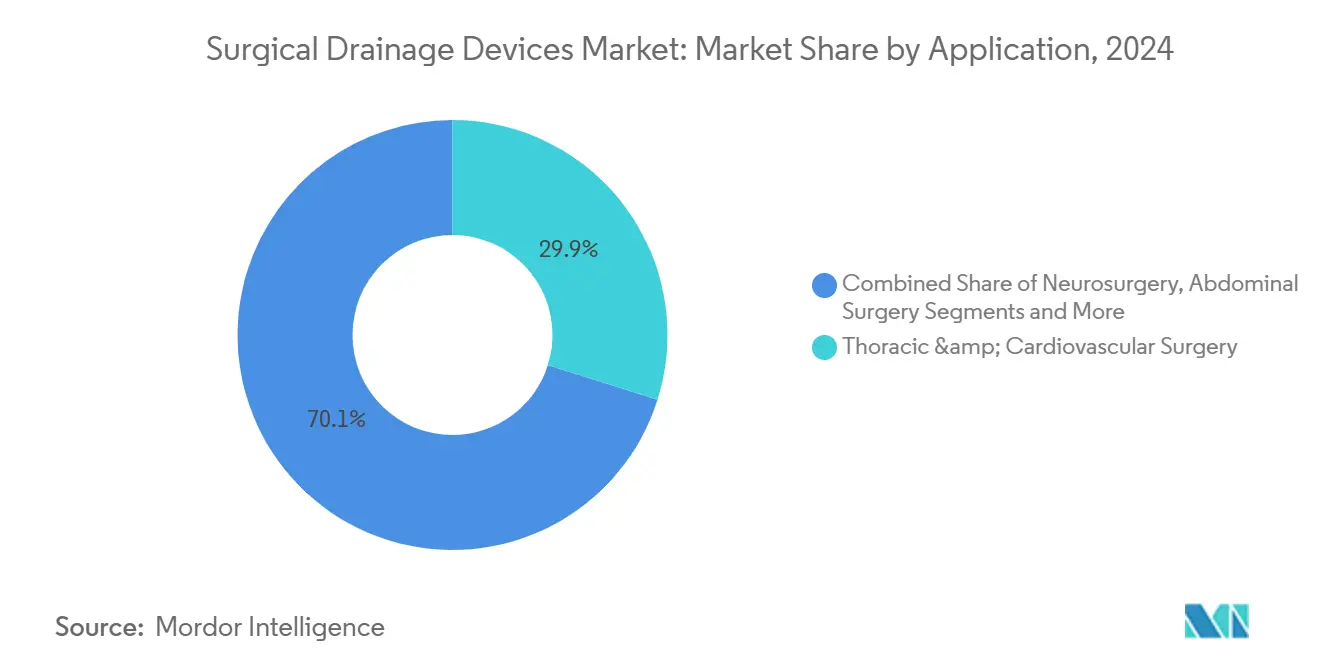

- Par application, la chirurgie thoracique et cardiovasculaire représentait 29,87 % de la taille du marché des drains chirurgicaux en 2024 ; l'orthopédie devrait croître à un TCAC de 7,56 % jusqu'en 2030.

- Par utilisateur final, les hôpitaux représentaient 71,71 % de la taille du marché du drainage chirurgical en 2024 ; les centres chirurgicaux ambulatoires enregistrent le TCAC le plus élevé à 6,89 % jusqu'en 2030.

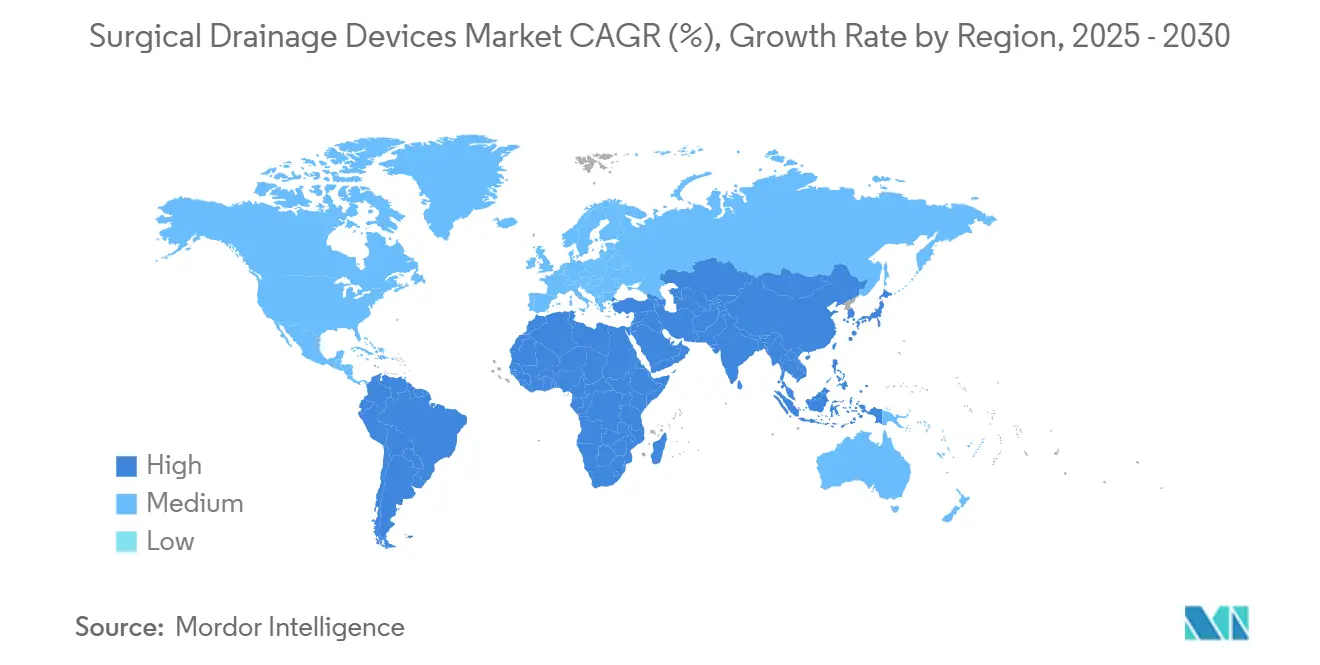

- Par géographie, l'Amérique du Nord a capté 36,71 % des revenus en 2024, l'Asie-Pacifique progressant à un TCAC de 8,19 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Dispositifs de Drainage Chirurgical

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volume croissant de chirurgies complexes | +1.2% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption rapide des systèmes de drainage numériques et intelligents | +0.9% | Amérique du Nord et UE en tête, Asie-Pacifique en progression | Court terme (≤ 2 ans) |

| Normes plus strictes de contrôle des infections en milieu ambulatoire | +0.7% | Mondial, plus fort dans les marchés développés | Long terme (≥ 4 ans) |

| Transition vers la chirurgie ambulatoire et les protocoles RAAC | +0.8% | Amérique du Nord et UE au cœur, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Achats basés sur la valeur dans les marchés à revenus élevés | +0.5% | Amérique du Nord et Europe occidentale | Long terme (≥ 4 ans) |

| Incitations à la production locale dans certains pays | +0.4% | Asie-Pacifique au cœur, marchés sélectifs du Moyen-Orient et d'Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volume Croissant de Chirurgies Complexes

La complexité accrue des cas stimule la demande de dispositifs capables de gérer des dynamiques de fluides multidimensionnelles. Medicare a recensé 3,3 millions de bénéficiaires dans les centres ambulatoires américains en 2022, soulignant la croissance des procédures qui accroît les besoins en drainage.[1]Commission consultative sur les paiements Medicare, "Services des centres chirurgicaux ambulatoires : rapport de situation," medpac.gov Les parcours de récupération améliorée reposent toujours sur des drains pour les interventions cardiovasculaires, orthopédiques et neurochirurgicales impliquant des transferts de fluides importants. Le vieillissement des populations garantit une croissance continue des remplacements articulaires, et les approches mini-invasives nécessitent des drains fins adaptés aux petites incisions. Ces facteurs soutiennent les ventes de systèmes haut de gamme au sein du marché du drainage chirurgical.

Adoption Rapide des Systèmes de Drainage Numériques et Intelligents

L'analyse des fluides en temps réel raccourcit les séjours hospitaliers et réduit les contrôles manuels. Les évaluations cliniques des drains thoraciques numériques ont confirmé un retrait plus rapide des tubes et une réduction de la durée de séjour.[2]Kazuto Sugai, Tomohiro Yazawa, "Stratégies de gestion du drainage thoracique en chirurgie pulmonaire postopératoire : une revue narrative," shc.amegroups.org Les dispositifs connectés à l'IoT transmettent les indicateurs de débit aux tableaux de bord infirmiers, allégeant la charge de travail et renforçant la capacité d'alerte précoce. Les hôpitaux justifient les coûts initiaux par les gains d'efficacité en aval. Parallèlement, les centres ambulatoires déploient des unités intelligentes compactes qui soutiennent la récupération à domicile et la surveillance à distance.

Normes Plus Strictes de Contrôle des Infections en Milieu Ambulatoire

Les systèmes fermés à base de silicone avec additifs antimicrobiens répondent aux règles strictes de surveillance des sites chirurgicaux énoncées dans le manuel ambulatoire 2024 des Centres pour le Contrôle et la Prévention des Maladies.[3]Centres pour le Contrôle et la Prévention des Maladies, "Manuel 2024 du composant procédures ambulatoires du NHSN," cdc.gov Les centres ambulatoires, responsables du suivi des infections après la sortie, privilégient les drains qui limitent l'exposition pendant la convalescence des patients hors site. Les fabricants intègrent des filtres barrières et des verrous luer sécurisés pour atténuer la contamination.

Transition vers la Chirurgie Ambulatoire et les Protocoles RAAC

Des essais randomisés ont montré que la RAAC a réduit les séjours pour arthroplastie totale du genou de 8,17 jours à 5,92 jours.[4]Di Han, Peng Wang, "La récupération améliorée après chirurgie améliore les résultats chez les patients âgés subissant une fusion lombaire courte," eurjmedres.biomedcentral.com Les dispositifs doivent permettre la mobilité sans compromettre le drainage, ce qui encourage des conceptions légères et des réservoirs discrets. Les formats adaptés au domicile, notamment les réservoirs portables, s'alignent sur l'expansion des soins ambulatoires.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Événements indésirables et litiges liés aux drains retenus | -0.8% | Mondial, impact le plus élevé dans les marchés à forte litigiosité | Court terme (≤ 2 ans) |

| Pivot accéléré vers les techniques mini-invasives et sans drain | -1.1% | Amérique du Nord et UE en tête, adoption mondiale | Moyen terme (2-4 ans) |

| Pénuries dans la chaîne d'approvisionnement en silicone de qualité médicale | -0.6% | Mondial, aigu dans les régions dépendantes de l'approvisionnement | Court terme (≤ 2 ans) |

| Hôpitaux retardant les dépenses d'investissement face aux pressions de remboursement | -0.9% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Événements Indésirables et Litiges liés aux Drains Retenus

Les fragments retenus peuvent provoquer des troubles de la marche et un handicap à long terme, comme documenté après une arthroplastie totale de la hanche. Les établissements confrontés à des responsabilités juridiques renforcent leurs protocoles, éliminant les drains là où les preuves montrent un bénéfice négligeable. Cette prudence modère directement les volumes de dispositifs, notamment dans les régions à forte litigiosité.

Pivot Accéléré vers les Techniques Mini-Invasives et Sans Drain

Des méta-analyses révèlent que le drainage péritonéal après appendicectomie laparoscopique augmente le risque d'infection sans améliorer les résultats. La confiance croissante des chirurgiens dans les réparations sans drain réduit la demande, notamment en chirurgie générale et colorectale. Les programmes de formation renforcent ces protocoles, freinant davantage la pénétration du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit : Les Systèmes Mènent l'Innovation

Les systèmes de drainage chirurgical ont généré 58,76 % des revenus en 2024 et devraient surpasser les accessoires avec un TCAC de 9,24 %. La demande se concentre sur les plateformes connectées qui enregistrent les données de débit, de pression et d'alarme au sein du système d'information hospitalier. Ces performances soutiennent une tarification premium sur le marché du drainage chirurgical. Les accessoires, bien que stables, subissent une marchandisation à mesure que les kits intégrés regroupent tubes, connecteurs et pansements.

La fréquence de remplacement soutient les revenus des accessoires, mais leur croissance reste inférieure aux mises à niveau des systèmes. Les nouveaux pansements de fixation en silicone améliorent le confort et réduisent les changements de pansements, laissant entrevoir des gains progressifs. Les fabricants de systèmes brouillent les frontières entre catégories en intégrant des fonctions de fixation dans les dispositifs primaires, consolidant les achats et simplifiant la gestion des stocks.

Par Type : Les Drains Actifs Maintiennent leur Avance Technologique

Les unités actives détenaient 59,45 % de part en 2024 et devraient croître de 8,23 % par an jusqu'en 2030. La précision de l'aspiration et la régulation du débit conviennent aux cas thoraciques et cardiaques critiques nécessitant un contrôle strict de la pression. Le système Interi, par exemple, a réduit les taux de sérome de 22,9 % à 4,1 % en reconstruction mammaire. Les drains passifs prospèrent dans les environnements sensibles aux prix ; cependant, leur surveillance limitée restreint leur adoption dans les unités de soins intensifs.

Les nouveaux modèles de remboursement récompensent le suivi des résultats, renforçant l'attrait des drains actifs qui documentent les indicateurs de performance. Les variantes passives en silicone restent indispensables dans les environnements à faibles ressources, contribuant à préserver l'accès chirurgical là où les budgets contraignent les mises à niveau.

Par Application : L'Orthopédie Émerge comme Moteur de Croissance

Le segment orthopédique est en passe d'atteindre un TCAC de 7,56 %, porté par le vieillissement des populations et les protocoles standardisés de remplacement articulaire. Les chirurgiens équilibrent les objectifs de mobilité avec la gestion des fluides, privilégiant des drains fins qui épousent les contours des membres. Les défis de remboursement des arthroplasties totales n'ont pas réduit le nombre de procédures, soutenant les volumes sur le marché du drainage chirurgical.

La chirurgie thoracique et cardiovasculaire a conservé la plus grande part de 29,87 % des revenus de 2024. Les opérations thoraciques complexes nécessitent des dispositifs à haute capacité capables de gérer simultanément le sang, les liquides séreux et l'air. Les cas neurochirurgicaux et abdominaux restent de niche mais sont technologiquement intensifs, s'appuyant sur des cathéters ultrafins pour le drainage cérébrospinal ou péritonéal.

Par Utilisateur Final : Les Centres Chirurgicaux Ambulatoires Transforment le Marché

Les hôpitaux représentaient 71,71 % des dépenses de 2024 mais font face à un examen budgétaire qui ralentit les mises à niveau. L'intégration avec les systèmes électroniques existants est primordiale, entraînant des cycles d'achat pluriannuels. À l'inverse, les centres chirurgicaux ambulatoires affichent un TCAC prévu de 6,89 %, reflétant la préférence des patients pour les options ambulatoires et les incitations des payeurs pour des sites moins coûteux.

Les flux de travail des centres chirurgicaux ambulatoires nécessitent des réservoirs légers et des connecteurs à dégagement rapide que les patients ou les infirmières à domicile peuvent gérer en toute confiance. Les fabricants répondent avec des kits faciles à utiliser et des modules de formation virtuelle, alignant la fonctionnalité des produits avec le continuum des soins ambulatoires et élargissant la portée du marché du drainage chirurgical.

Analyse Géographique

L'Amérique du Nord a conservé 36,71 % des revenus mondiaux en 2024 grâce à un nombre élevé de procédures et à une adoption précoce du numérique. Les dépenses de Medicare de 6,1 milliards USD pour les chirurgies ambulatoires en 2022 attestent d'une demande robuste pour les dispositifs de soins postopératoires avancés. Les hôpitaux mettent l'accent sur la documentation des résultats, incitant à l'adoption de drains connectés qui alimentent les tableaux de bord qualité en données. Les perturbations de l'approvisionnement mettent en valeur les fournisseurs capables de garantir des livraisons dans les délais.

L'Europe offre des gains stables ancrés dans le vieillissement démographique et des règles strictes de prévention des infections. L'adoption de la RAAC remodèle les achats en valorisant les dispositifs qui permettent une mobilisation précoce. Les systèmes de santé nationaux d'Europe occidentale accordent une grande importance au coût total de possession, récompensant les fournisseurs qui quantifient les réductions de durée de séjour et de taux de complications.

L'Asie-Pacifique est un point chaud de croissance pour le marché du drainage chirurgical, avec un TCAC prévu de 8,19 %. Les gouvernements canalisent des capitaux vers de nouvelles salles d'opération et encouragent la production nationale par des incitations fiscales. Bien que les règles d'appels d'offres en Chine favorisent les marques locales, les lacunes de qualité dans les systèmes intelligents avancés laissent de la place pour des collaborations avec des entreprises multinationales. Les pôles de tourisme médical tels que la Thaïlande et l'Inde alimentent également les importations de dispositifs, notamment pour les procédures cardiovasculaires et oncologiques complexes.

Paysage Concurrentiel

Le marché est modérément fragmenté, les marques établies renforçant leurs portefeuilles grâce à l'intégration de capteurs et aux polymères biocompatibles. Johnson & Johnson MedTech a enregistré une hausse des ventes de 6,4 % en 2025 grâce aux nouveaux lancements de drainage et de soins des plaies qui ont pénétré les procédures orthopédiques et de reconstruction mammaire. Teleflex a alloué 430 millions USD d'un budget de technologies médicales de 2,29 milliards USD aux instruments chirurgicaux, illustrant l'intensité capitalistique nécessaire pour rester compétitif.

Les acteurs se différencient par les preuves de résultats et la fiabilité de l'approvisionnement. Les revêtements antimicrobiens, les pompes à pression régulée et les tableaux de bord en nuage constituent la frontière de l'innovation. La surveillance réglementaire des événements indésirables pousse les entreprises à développer des connecteurs inviolables et des logiciels de suivi robustes.

Les producteurs locaux en Asie bénéficient des incitations gouvernementales mais concèdent encore des licences de modules de capteurs à des partenaires occidentaux. Pendant ce temps, les fournisseurs multinationaux établissent des usines régionales pour contourner les droits de douane et accélérer les livraisons. Ces dynamiques favorisent une consolidation progressive à mesure que les entreprises cherchent à atteindre une échelle suffisante pour financer la R&D et résister aux pressions tarifaires au sein du marché du drainage chirurgical.

Leaders du Secteur des Dispositifs de Drainage Chirurgical

B. Braun Melsungen AG

Cardinal Health

Cook Group

Johnson and Johnson Services LLC

ConvaTec

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : PolyPid a annoncé des résultats positifs de Phase 3 pour D-PLEX100 dans la prévention des infections du site chirurgical en chirurgie colorectale abdominale.

- Juin 2024 : B. Braun Interventional Systems a lancé les cathéters de drainage ACCEL polyvalents et biliaires avec revêtement hydrophile TrueGlide.

Portée du Rapport sur le Marché Mondial des Dispositifs de Drainage Chirurgical

Les systèmes de drainage chirurgical sont largement utilisés pour drainer l'air et les fluides accumulés, notamment le sang et le pus, ce qui facilite la cicatrisation des plaies. Ces systèmes de drainage sont également devenus courants pour la cicatrisation des plaies et la réduction des infections dans les procédures abdominales et les chirurgies orthopédiques, notamment dans les remplacements articulaires. Le marché du drainage chirurgical est segmenté par produit (accessoires et systèmes de drainage chirurgical), par type (drains actifs et drains passifs), par application (chirurgie thoracique et cardiovasculaire, neurochirurgie, chirurgie abdominale, orthopédie et autres), par utilisateur final (hôpitaux et centres chirurgicaux ambulatoires et cliniques) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions, à l'échelle mondiale. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Systèmes de Drainage Chirurgical | Systèmes de Drainage Chirurgical Ouverts |

| Systèmes de Drainage Chirurgical Fermés | |

| Accessoires |

| Drains Actifs |

| Drains Passifs |

| Chirurgie Thoracique et Cardiovasculaire |

| Neurochirurgie |

| Chirurgie Abdominale |

| Orthopédie |

| Autres |

| Hôpitaux |

| Centres Chirurgicaux Ambulatoires et Cliniques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Produit | Systèmes de Drainage Chirurgical | Systèmes de Drainage Chirurgical Ouverts |

| Systèmes de Drainage Chirurgical Fermés | ||

| Accessoires | ||

| Par Type | Drains Actifs | |

| Drains Passifs | ||

| Par Application | Chirurgie Thoracique et Cardiovasculaire | |

| Neurochirurgie | ||

| Chirurgie Abdominale | ||

| Orthopédie | ||

| Autres | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres Chirurgicaux Ambulatoires et Cliniques | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché du drainage chirurgical ?

Le marché est évalué à 2,82 milliards USD en 2025 et devrait atteindre 3,86 milliards USD d'ici 2030.

Quel segment connaît la croissance la plus rapide au sein du marché du drainage chirurgical ?

Les applications orthopédiques affichent la croissance la plus élevée, avec un TCAC prévu de 7,56 % jusqu'en 2030.

Quel est l'impact des systèmes de drainage numériques sur les hôpitaux ?

Les dispositifs connectés raccourcissent les séjours hospitaliers et réduisent les rondes infirmières en transmettant des données de fluides en temps réel aux dossiers électroniques.

Pourquoi les centres chirurgicaux ambulatoires sont-ils importants pour la demande future ?

Les centres chirurgicaux ambulatoires soutiennent la sortie le jour même, stimulant le besoin de drains portables et adaptés aux patients et alimentant un TCAC de 6,89 % pour le segment.

Quelle région offre la plus forte opportunité de croissance ?

L'Asie-Pacifique est en tête avec un TCAC de 8,19 %, soutenu par les investissements en infrastructure et les politiques favorables à la production locale.

Dernière mise à jour de la page le: