Taille et parts du marché de la gestion des risques de la chaîne d'approvisionnement

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

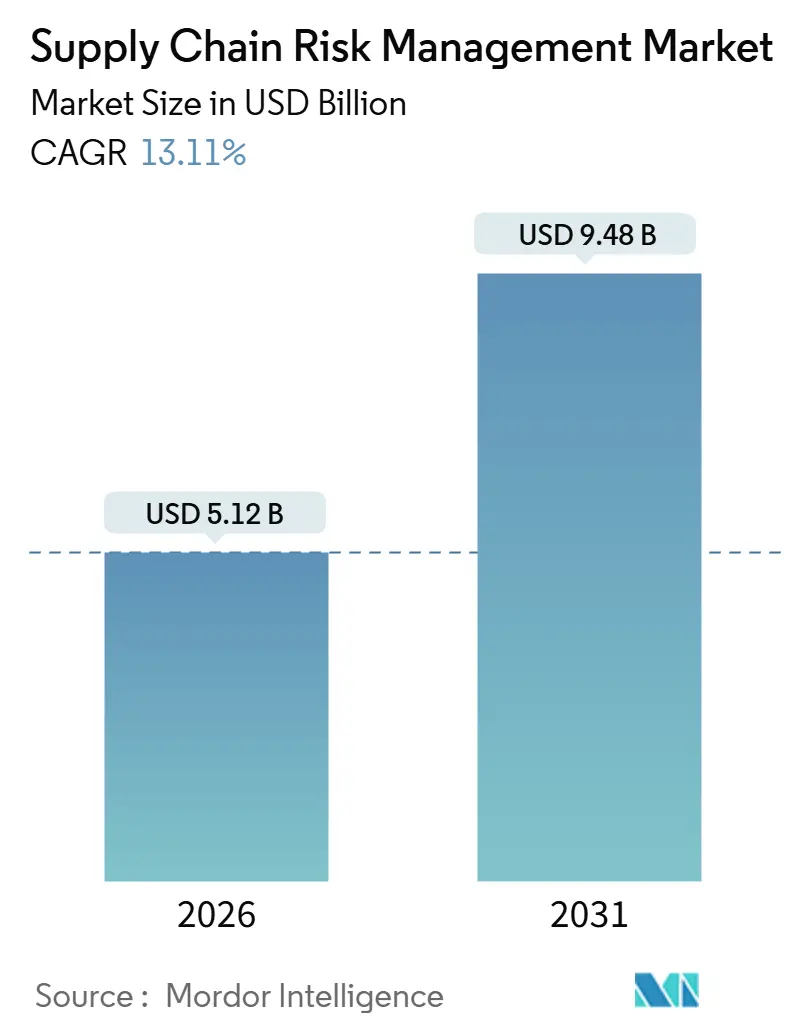

| Taille du Marché (2026) | 5.12 Milliards de dollars |

| Taille du Marché (2031) | 9.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.11% CAGR |

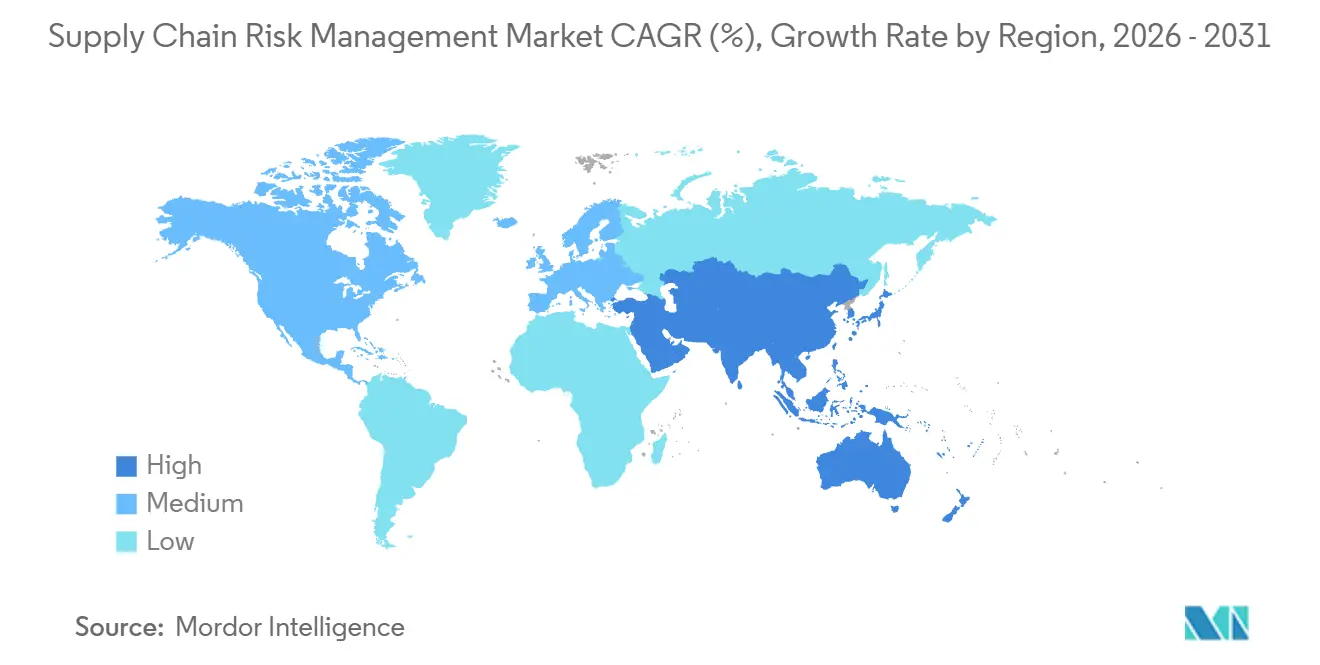

| Marché à la Croissance la Plus Rapide | Asie |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des risques de la chaîne d'approvisionnement par Mordor Intelligence

La taille du marché de la gestion des risques de la chaîne d'approvisionnement est évaluée à 5,12 milliards USD en 2026 et devrait atteindre 9,48 milliards USD d'ici 2031, progressant à un CAGR de 13,11 %. Les entreprises multinationales intègrent des plateformes d'analyse prédictive dans leurs processus d'approvisionnement courants, faisant passer la réponse aux perturbations d'un audit ponctuel à une discipline permanente. La pression réglementaire s'intensifie, notamment sous l'effet de la directive européenne sur le devoir de vigilance en matière de durabilité des entreprises, qui élève la cartographie des fournisseurs à plusieurs niveaux au rang de responsabilité de la direction. Les assureurs exigent désormais une surveillance continue des dépendances logicielles tierces avant de souscrire des polices de cyber-risque, une exigence qui s'est accélérée après une attaque par rançongiciel contre un prestataire logistique mondial en 2024. Les fournisseurs qui fusionnent l'imagerie satellitaire, les indices de congestion portuaire et les mises à jour réglementaires dans une interface unique gagnent du terrain, les utilisateurs privilégiant la visibilité en temps réel aux rapports rétrospectifs. La dynamique concurrentielle montre que les acteurs des progiciels de gestion intégrés (ERP) regroupent des modules de gestion des risques, tandis que les spécialistes se différencient par leur expertise sectorielle et leur rapidité d'analyse.

Principaux enseignements du rapport

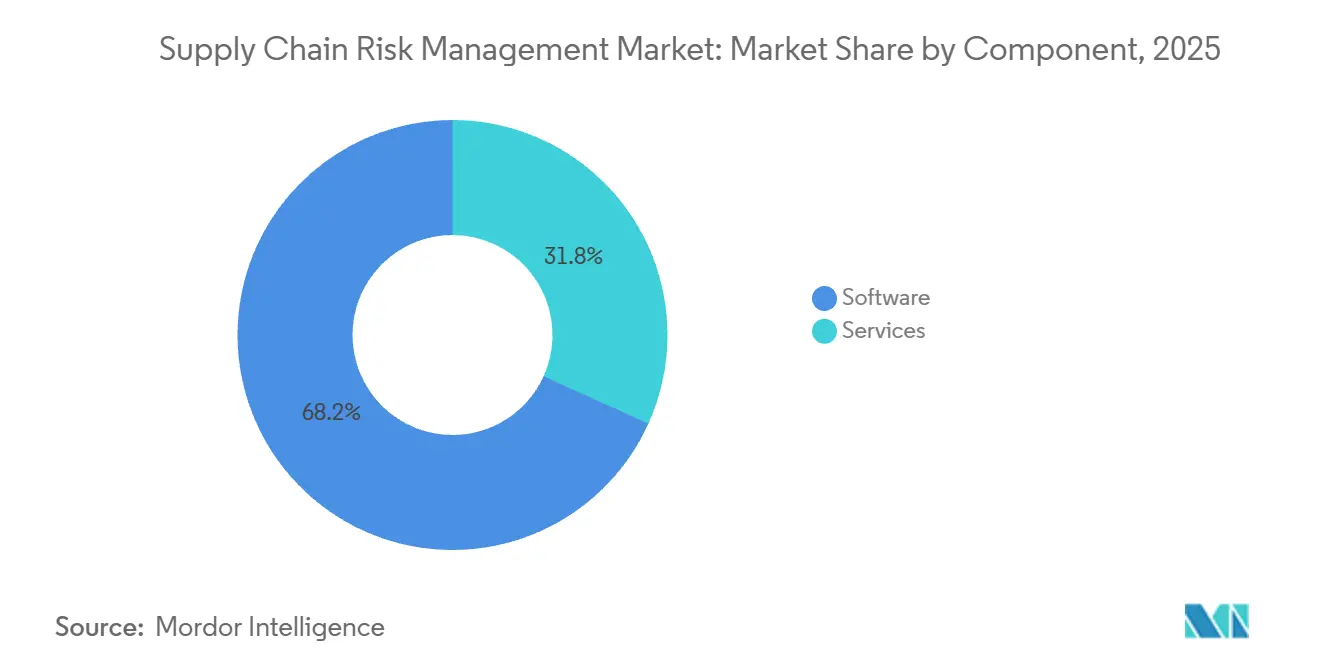

- Par composant, les logiciels ont capté 68,24 % de la part du marché de la gestion des risques de la chaîne d'approvisionnement en 2025, tandis que les services devraient se développer à un CAGR de 14,87 % jusqu'en 2031.

- Par modèle de déploiement, les plateformes hébergées dans le cloud détenaient 72,41 % de la taille du marché de la gestion des risques de la chaîne d'approvisionnement en 2025, tandis que l'adoption hybride est la configuration à la croissance la plus rapide avec un CAGR de 14,27 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises ont généré 64,47 % des revenus en 2025, mais les petites et moyennes entreprises affichent la croissance la plus élevée avec un CAGR de 16,19 % jusqu'en 2031.

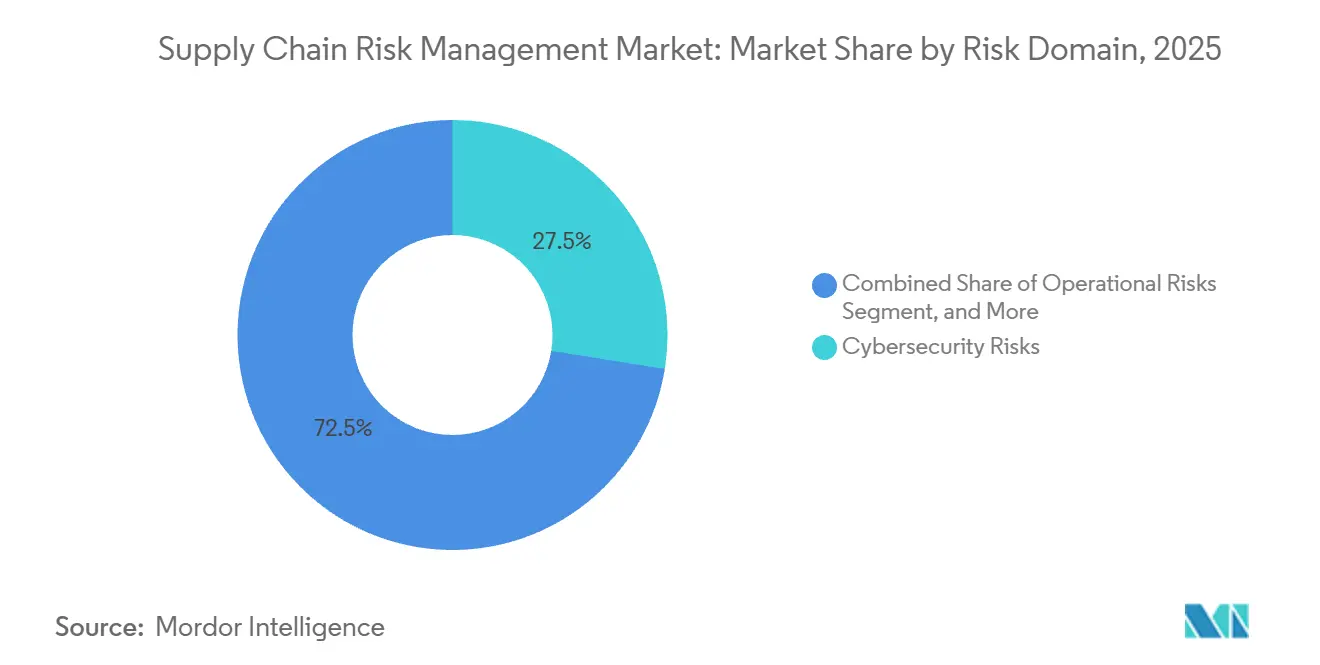

- Par domaine de risque, la cybersécurité représentait 27,53 % de la part du marché de la gestion des risques de la chaîne d'approvisionnement en 2025 et progresse à un CAGR de 14,19 % jusqu'en 2031.

- Par secteur d'utilisation finale, le commerce de détail et les biens de consommation étaient en tête avec 23,12 % des revenus en 2025, tandis que la santé et les produits pharmaceutiques enregistrent la croissance la plus rapide avec un CAGR de 14,19 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 38,63 % des revenus en 2025, tandis que l'Asie-Pacifique est la région à l'expansion la plus rapide avec un CAGR de 14,16 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la gestion des risques de la chaîne d'approvisionnement

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité croissante des chaînes d'approvisionnement mondiales | +2.8% | Mondial, avec une pression aiguë dans les pôles de fabrication de l'Asie-Pacifique et les clusters automobiles européens | Moyen terme (2 à 4 ans) |

| Fréquence et coût croissants des perturbations | +3.1% | Mondial, avec une exposition élevée en Amérique du Nord (événements climatiques) et au Moyen-Orient (volatilité géopolitique) | Court terme (≤ 2 ans) |

| Obligations réglementaires en matière de devoir de vigilance sur la chaîne d'approvisionnement et d'ESG | +2.5% | Europe (directive sur le devoir de vigilance en matière de durabilité des entreprises), Amérique du Nord (loi sur la prévention du travail forcé des Ouïghours), répercussions sur les exportateurs d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Avancées en matière d'IA, de mégadonnées et d'analyse prédictive | +2.2% | Adoption précoce en Amérique du Nord et en Europe, montée en puissance rapide en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Exigences de souscription en cyber-assurance | +1.4% | Amérique du Nord et Europe, avec une traction émergente en Australie et à Singapour | Court terme (≤ 2 ans) |

| Usines de semi-conducteurs régionalisées nécessitant une cartographie multi-niveaux | +1.1% | États-Unis (loi CHIPS), Union européenne (loi sur les puces), Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité croissante des chaînes d'approvisionnement mondiales

Les réseaux d'approvisionnement couvrent désormais plus de 50 pays, transformant des incidents localisés en chocs systémiques. Les constructeurs automobiles gèrent généralement des relations directes avec 250 fournisseurs de premier rang qui dépendent eux-mêmes d'environ 150 partenaires de deuxième rang, créant environ 37 500 liens cachés que les tableurs ne peuvent pas visualiser. L'incendie survenu en 2024 dans une usine japonaise de semi-conducteurs a illustré cette fragilité lorsque des lignes de production de véhicules électriques en Allemagne et au Mexique se sont arrêtées en moins de 72 heures. En conséquence, la demande s'accélère pour des bases de données graphiques qui révèlent les composants à point de défaillance unique avant que la perturbation ne survienne. La complexité s'étend également aux logiciels, où des bibliothèques open source maintenues par des bénévoles peuvent receler des vulnérabilités, comme l'a mis en évidence une faille critique dans un utilitaire de journalisation identifiée en 2024. Les entreprises ont désormais besoin d'outils qui cartographient à la fois les dépendances physiques et numériques au sein d'une même plateforme.

Fréquence et coût croissants des perturbations

Les catastrophes naturelles, les arrêts de travail et les événements géopolitiques ont effacé 4 600 milliards USD de production mondiale en 2024, soit 22 % de plus qu'en 2023.[1]Forum économique mondial, "Coût des perturbations de la chaîne d'approvisionnement," weforum.org Les attaques en mer Rouge ont contraint les navires à contourner le cap de Bonne-Espérance, ajoutant 14 jours de transit et 1 million USD de carburant par voyage. La sécheresse climatique dans le canal de Panama a réduit d'un tiers les créneaux journaliers pour les navires, créant un arriéré de cinq mois. Ces chocs en cascade incitent les directeurs des achats à réorienter leurs dépenses de la gestion réactive des crises vers une notation continue des risques intégrant en quasi-temps réel des données météorologiques, maritimes et financières des fournisseurs.

Obligations réglementaires en matière de devoir de vigilance sur la chaîne d'approvisionnement et d'ESG

La directive européenne sur le devoir de vigilance en matière de durabilité des entreprises impose une vérification des droits de l'homme et de l'environnement tout au long des chaînes de valeur, avec des amendes pouvant atteindre 5 % du chiffre d'affaires mondial en cas de non-conformité. Aux États-Unis, la loi sur la prévention du travail forcé des Ouïghours bloque les expéditions ne disposant pas de preuves d'un approvisionnement éthique, entraînant 6 000 saisies d'une valeur de 1,7 milliard USD en 2024. Ces réglementations mondialisent les normes éthiques, poussant même les exportateurs d'Asie-Pacifique à adopter une traçabilité basée sur la chaîne de blocs ou à risquer l'exclusion du marché.

Avancées en matière d'IA, de mégadonnées et d'analyse prédictive

Les modèles d'apprentissage automatique analysent l'imagerie satellitaire, les flux de congestion portuaire et les discussions sur les réseaux sociaux pour prévoir les retards de livraison jusqu'à 30 jours à l'avance. En 2024, un projet pilote dans l'électronique a réduit les ruptures de stock de 18 % et diminué les coûts de stock de sécurité de 42 millions USD. Le traitement du langage naturel extrait désormais les clauses de risque de milliers de contrats fournisseurs en quelques minutes. L'IA générative permet des requêtes de scénarios telles que « Que se passe-t-il si un ouragan de catégorie 4 ferme le port de Houston pendant deux semaines » et retourne une exposition aux revenus quantifiée ainsi que des mesures d'atténuation. Ces capacités font évoluer la valeur des plateformes des tableaux de bord rétrospectifs vers un support de décision proactif.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé de mise en œuvre et d'intégration pour les PME | -1.8% | Mondial, avec une pression aiguë en Amérique du Sud, en Afrique et en Asie du Sud-Est | Court terme (≤ 2 ans) |

| Absence de taxonomies de risques standardisées et qualité des données | -1.3% | Mondial, particulièrement fragmenté dans les réseaux de fournisseurs transfrontaliers | Moyen terme (2 à 4 ans) |

| Le risque de concentration cloud des fournisseurs ralentit l'adoption d'une suite unique | -0.9% | Amérique du Nord et Europe, où les stratégies multi-cloud sont répandues | Moyen terme (2 à 4 ans) |

| Lois sur la souveraineté des données limitant le partage transfrontalier des données fournisseurs | -0.7% | Chine (loi sur la cybersécurité), Russie (localisation des données), Union européenne (portée extraterritoriale du RGPD) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de mise en œuvre et d'intégration pour les PME

Les petites et moyennes entreprises sont très exposées aux chocs d'approvisionnement, mais ne peuvent souvent pas justifier des frais logiciels allant de 50 000 à 200 000 USD lorsque les budgets informatiques annuels dépassent rarement les six chiffres inférieurs. Une enquête européenne de 2024 a révélé que 62 % des fabricants citaient le coût comme principal obstacle à l'adoption, même si 71 % avaient subi une perturbation majeure cette année-là. Les suites ERP héritées manquent également d'API modernes, faisant passer les efforts d'intégration de trois à neuf mois. Les fournisseurs commercialisent désormais des plans SaaS à plusieurs niveaux à partir de 10 000 USD par an, mais une fonctionnalité réduite risque d'offrir une protection insuffisante, maintenant de nombreuses PME en marge du marché.

Absence de taxonomies de risques standardisées et qualité des données

Les équipes d'approvisionnement se débattent avec des référentiels contradictoires tels que l'ISO 31000, le COSO ERM et des notations propriétaires. Des définitions incohérentes imposent une réconciliation manuelle qui introduit des erreurs et des retards. L'Institut pour la gestion des approvisionnements a rapporté que 58 % des professionnels considèrent les données soumises par les fournisseurs comme peu fiables, citant des données financières obsolètes et des listes d'installations incomplètes.[2]Institut pour la gestion des approvisionnements, "Publications sur la chaîne d'approvisionnement," ismworld.org Les lacunes en matière de qualité des données s'élargissent dans les marchés émergents où les fournisseurs ne disposent pas de l'infrastructure nécessaire à la télémétrie en temps réel. La chaîne de blocs promet des enregistrements de provenance immuables, mais moins de 5 % des fournisseurs mondiaux participent à de tels réseaux en 2025, laissant les entreprises dépendantes d'informations autodéclarées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services progressent à mesure que la complexité d'intégration augmente

Les solutions logicielles représentaient 68,24 % des revenus en 2025, soulignant l'attrait des modèles SaaS à faible intensité capitalistique. Cependant, les services se développent à un CAGR de 14,87 %, signalant la reconnaissance que les licences seules ne permettent pas de libérer toute la valeur. Les entreprises font appel à des consultants pour adapter les flux de travail d'approvisionnement propriétaires au modèle de données d'une plateforme et régler les seuils d'alerte, des tâches qui exigent une expertise sectorielle. Un fournisseur automobile européen a révélé que les services professionnels sont passés de 25 % à 40 % des dépenses totales entre 2022 et 2024.

Les éditeurs de logiciels bénéficient d'abonnements récurrents avec des marges brutes supérieures à 75 %, finançant des mises à jour rapides de fonctionnalités telles que les requêtes en langage naturel. Les services créent de la fidélisation, car les tableaux de bord co-développés découragent le changement de plateforme. Les services gérés se situent entre le logiciel pur et le conseil, offrant des bilans de risques hebdomadaires qui attirent les entreprises du marché intermédiaire dépourvues d'analystes dédiés.

Par modèle de déploiement : la domination du cloud reflète les impératifs de données en temps réel

Les déploiements hébergés dans le cloud ont capté 72,41 % des revenus en 2025 et devraient croître à un CAGR de 14,27 % jusqu'en 2031, les utilisateurs ayant besoin d'ingérer des flux de données à actualisation rapide. Une enquête Gartner de 2024 a révélé que 68 % citaient « un délai de rentabilisation plus rapide » comme principal moteur de l'adoption du cloud.

Le déploiement sur site persiste dans les contextes de défense et pharmaceutiques où des règles de résidence des données s'appliquent, mais même ces secteurs envoient désormais des scores anonymisés vers des analyses cloud. La mutualisation permet aux entreprises de comparer leurs risques à ceux de leurs pairs, ce qui est impossible dans des environnements cloisonnés. Les entreprises méfiantes vis-à-vis des pannes des hyperscalers déploient des stratégies multi-cloud, répliquant les ensembles de données sur AWS, Azure et Google Cloud, bien que les exigences de latence inférieure à la seconde justifient encore des nœuds sur site dans les usines de semi-conducteurs.

Par taille d'entreprise : les PME adoptent plus rapidement malgré les obstacles liés aux coûts

Les grandes entreprises détenaient 64,47 % des revenus en 2025, tirant parti de leur taille pour négocier des licences mondiales et personnaliser les intégrations sur de nombreux systèmes ERP. Le marché de la gestion des risques de la chaîne d'approvisionnement voit cependant les PME croître le plus rapidement à un CAGR de 16,19 %, car les niveaux SaaS modulaires permettent aux utilisateurs de démarrer modestement pour 15 000 USD par an et d'élargir leur périmètre ultérieurement.

Une enquête nord-américaine de 2024 a révélé que 54 % des PME ont commencé par un seul cas d'usage et ont élargi leur périmètre après avoir démontré le retour sur investissement. Les modèles sectoriels accélèrent l'adoption - les producteurs alimentaires, par exemple, peuvent surveiller les indicateurs de la chaîne du froid en quelques semaines. La tarification à l'usage, facturant 50 USD par fournisseur et par an, aligne davantage le coût sur la valeur.

Par domaine de risque : la cybersécurité s'impose à un tarif premium à mesure que les attaques se multiplient

Les risques de cybersécurité représentaient 27,53 % des revenus de 2025 et progressent à un CAGR de 14,19 %, car des fournisseurs compromis peuvent ouvrir des portes dérobées vers les réseaux des acheteurs. La violation de données en 2024 d'un prestataire de services gérés a affecté 17 établissements financiers, incitant les régulateurs à souligner la nécessité d'une diligence raisonnable en matière de cyber-risques tiers.[3]Autorité de conduite financière du Royaume-Uni, "Orientations sur les risques liés aux tiers," fca.org.uk

Les risques opérationnels dominent encore les volumes de tickets, mais les mesures d'atténuation établies, telles que les stocks tampons, tempèrent la croissance. Les modules de risque financier diffusent désormais des données de crédit commercial pour signaler les fournisseurs dont les ratios de délai de recouvrement des créances augmentent brusquement, tandis que l'analyse géopolitique reste grossière, souvent limitée à des indicateurs binaires. Les indicateurs d'alerte précoce pilotés par l'apprentissage automatique, tels que le taux d'occupation des parkings dérivé de l'imagerie satellitaire, constituent des facteurs de différenciation émergents.

Par secteur d'utilisation finale : la santé progresse rapidement sous l'effet des obligations de sérialisation

Le commerce de détail et les biens de consommation représentaient 23,12 % des revenus en 2025, car les réseaux de commerce électronique reposent sur des modèles en flux tendu qui s'effondrent si un seul hub tombe en panne. Une grève du travail en 2024 dans un établissement de la côte ouest a immobilisé 800 millions USD de stocks, incitant les détaillants à adopter des simulations multi-hubs. La santé et les produits pharmaceutiques progressent à un CAGR de 14,19 % sous l'effet de la loi américaine sur la sécurité de la chaîne d'approvisionnement des médicaments de la FDA, qui exige un suivi sérialisé des médicaments.

La fabrication, notamment automobile et aérospatiale, poursuit un déploiement large compte tenu de la complexité des nomenclatures. Les entreprises agroalimentaires déploient la traçabilité pour respecter les limites de pesticides de la stratégie européenne De la ferme à la table. Les services publics d'énergie font face à des expositions combinées géopolitiques, de cybersécurité et de tarification carbone, favorisant les plateformes multi-domaines.

Analyse géographique

L'Amérique du Nord représentait 38,63 % des revenus en 2025, reflétant l'adoption précoce par les équipementiers automobiles et aérospatiaux marqués par des événements passés, tels que la pénurie de puces de 2021. La loi américaine CHIPS and Science alloue 52,7 milliards USD pour relocaliser la production de semi-conducteurs, entraînant une cartographie détaillée des fournisseurs.[4]Département du commerce des États-Unis, "Programme CHIPS America," commerce.gov Le Canada doit vérifier l'origine des composants pour se conformer aux règles de l'ACEUM, tandis que le Mexique attire les investissements de délocalisation de proximité, bien que des lacunes en infrastructure informatique persistent.

L'Asie-Pacifique devrait croître à un CAGR de 14,16 % jusqu'en 2031, portée par les conglomérats chinois et indiens qui diversifient leurs approvisionnements hors d'un seul pays en raison des restrictions sur les contrôles à l'exportation. La subvention japonaise de 3,2 milliards USD pour la production nationale de matériaux critiques stimule l'adoption de plateformes évaluant les compromis de relocalisation. Les pôles électroniques d'Asie du Sud-Est se débattent avec la congestion portuaire et la fiabilité de l'alimentation électrique, renforçant la demande de surveillance en temps réel. L'industrie minière australienne s'est tournée vers des solutions de gestion des risques après qu'un cyclone a perturbé les exportations de minerai de fer pendant six semaines et coûté 1,4 milliard USD.

L'Europe détenait environ 28 % des revenus en 2025, menée par l'Allemagne, la France et le Royaume-Uni, où les entreprises automobiles et pharmaceutiques font face à des réglementations strictes. La directive européenne sur le devoir de vigilance pousse la couverture jusqu'aux fournisseurs de troisième rang, accélérant l'adoption de la visualisation par bases de données graphiques. L'Amérique du Sud et l'Afrique combinées représentent moins de 8 % aujourd'hui, mais affichent une croissance à deux chiffres à mesure que les multinationales étendent leurs meilleures pratiques. Le Moyen-Orient investit dans des corridors logistiques dans le cadre de plans de diversification économique, les pôles soutenus par les gouvernements exigeant une preuve de gestion des risques pour l'intégration des fournisseurs.

Paysage concurrentiel

Le marché de la gestion des risques de la chaîne d'approvisionnement reste modérément fragmenté, SAP, IBM, Oracle, Resilinc et Coupa détenant une part combinée de 35 % en 2025. Les géants des ERP regroupent des modules de gestion des risques dans leurs suites d'approvisionnement, réduisant le coût d'acquisition mais manquant souvent de fonctionnalités spécifiques à l'industrie telles que la traçabilité des minerais de conflit ou la surveillance de la chaîne du froid. Les plateformes spécialisées ripostent avec des ensembles de données propriétaires. Resilinc cartographie 85 000 installations fournisseurs et quantifie rapidement les perturbations, souvent en quelques heures plutôt qu'en quelques jours.

Les prestataires de services gérés sont en plein essor, exploitant des plateformes pour leurs clients et proposant des bilans de risques par abonnement, un modèle attrayant pour les entreprises du marché intermédiaire sans analystes dédiés. Le suivi en temps réel de l'empreinte carbone représente un espace blanc, moins de 10 % des plateformes étant capables de mesurer les émissions de portée 3 en 2025. Les moteurs de scénarios géopolitiques simulant des fermetures de corridors commerciaux constituent un autre facteur de différenciation émergent.

La technologie est le principal champ de bataille. Les fournisseurs qui fusionnent l'imagerie satellitaire, le sentiment des réseaux sociaux et la télémétrie IoT délivrent les alertes les plus précoces. Un brevet de 2024 décrit l'utilisation du taux d'occupation des parkings pour prédire les temps d'arrêt des usines. Ceux qui dépendent d'auto-évaluations statiques des fournisseurs risquent la banalisation à mesure que les acheteurs exigent des analyses prédictives plutôt que des tableaux de bord rétrospectifs.

Leaders du secteur de la gestion des risques de la chaîne d'approvisionnement

SAP SE

IBM Corporation

Resilinc Corporation

Interos Inc.

Coupa Software Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : SAP SE s'est associé à un consortium automobile européen pour déployer la planification intégrée des activités pour la chaîne d'approvisionnement auprès de 47 fournisseurs de premier rang, visant une réduction de 25 % des ruptures de stock et 60 millions USD d'économies sur les coûts de stock de sécurité.

- Novembre 2025 : IBM a lancé la suite d'intelligence de la chaîne d'approvisionnement native cloud avec des prévisions pilotées par l'IA, une notation des risques et un suivi ESG, réduisant le temps d'audit manuel de 30 % lors des premiers déploiements pharmaceutiques.

- Octobre 2025 : Resilinc a levé 50 millions USD lors d'un financement de série D pour étendre sa base de données fournisseurs à 100 000 installations et prolonger les horizons prédictifs à 45 jours.

- Septembre 2025 : Interos a collaboré avec un prestataire logistique mondial pour intégrer la télémétrie de fret en temps réel dans son tableau de bord des risques, visant à atteindre 12 millions USD de revenus récurrents d'ici 2027.

Périmètre du rapport mondial sur le marché de la gestion des risques de la chaîne d'approvisionnement

Le marché de la gestion des risques de la chaîne d'approvisionnement (SCRM) connaît une croissance robuste, portée par la complexité croissante du commerce mondial, les perturbations de la chaîne d'approvisionnement et la nécessité d'une résilience accrue. Alors que les entreprises font face à des risques accrus liés aux tensions géopolitiques, aux catastrophes naturelles et aux menaces de cybersécurité, la demande de solutions SCRM intégrées offrant une visibilité en temps réel et une analyse prédictive s'accélère. Par ailleurs, les avancées en matière d'IA, d'apprentissage automatique et de technologie de chaîne de blocs transforment la manière dont les organisations abordent l'atténuation des risques, alimentant davantage l'expansion du marché.

Le marché de la gestion des risques de la chaîne d'approvisionnement est segmenté par composant (logiciels, services), déploiement (sur site, cloud), taille d'entreprise (grande entreprise, petite et moyenne entreprise), type (risques opérationnels, risques financiers, analyse prédictive, risques géopolitiques, risques de cybersécurité, autre type), secteur d'utilisation finale (commerce de détail, santé et produits pharmaceutiques, alimentation et boissons, énergie et services publics, et autres secteurs d'utilisation finale) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Logiciels |

| Services |

| Cloud |

| Sur site |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Risques opérationnels |

| Risques financiers |

| Risques géopolitiques |

| Risques de cybersécurité |

| Risques liés à l'analyse prédictive |

| Autres domaines de risque |

| Fabrication |

| Commerce de détail et e-commerce |

| Santé et produits pharmaceutiques |

| Alimentation et boissons |

| Énergie et services publics |

| Autres secteurs d'utilisation finale |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Égypte | |

| Reste de l'Afrique |

| Par composant | Logiciels | |

| Services | ||

| Par modèle de déploiement | Cloud | |

| Sur site | ||

| Par taille d'entreprise | Grandes entreprises | |

| Petites et moyennes entreprises (PME) | ||

| Par domaine de risque | Risques opérationnels | |

| Risques financiers | ||

| Risques géopolitiques | ||

| Risques de cybersécurité | ||

| Risques liés à l'analyse prédictive | ||

| Autres domaines de risque | ||

| Par secteur d'utilisation finale | Fabrication | |

| Commerce de détail et e-commerce | ||

| Santé et produits pharmaceutiques | ||

| Alimentation et boissons | ||

| Énergie et services publics | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valorisation actuelle du marché de la gestion des risques de la chaîne d'approvisionnement ?

Le marché s'établit à 5,12 milliards USD en 2026.

À quelle vitesse le marché de la gestion des risques de la chaîne d'approvisionnement devrait-il croître ?

Il devrait enregistrer un CAGR de 13,11 % jusqu'en 2031.

Quel modèle de déploiement est en tête de l'adoption des solutions de gestion des risques de la chaîne d'approvisionnement ?

Les plateformes hébergées dans le cloud ont capté 72,41 % des revenus en 2025, car elles traitent efficacement les données externes en temps réel.

Pourquoi les risques de cybersécurité retiennent-ils l'attention dans la surveillance de la chaîne d'approvisionnement ?

Une violation chez un fournisseur peut offrir aux attaquants un accès indirect aux réseaux des acheteurs, faisant de la cybersécurité le domaine de risque à la croissance la plus rapide avec un CAGR de 14,19 %.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique devrait se développer à un CAGR de 14,16 % à mesure que les entreprises diversifient leurs approvisionnements et adoptent l'analyse des risques.

Qu'est-ce qui stimule les dépenses en services sur ce marché ?

La complexité d'intégration et la demande de configuration experte poussent les services à croître plus vite que les logiciels, à un CAGR de 14,87 % jusqu'en 2031.

Dernière mise à jour de la page le: