Taille et part du marché de la betterave sucrière

Analyse du marché de la betterave sucrière par Mordor Intelligence

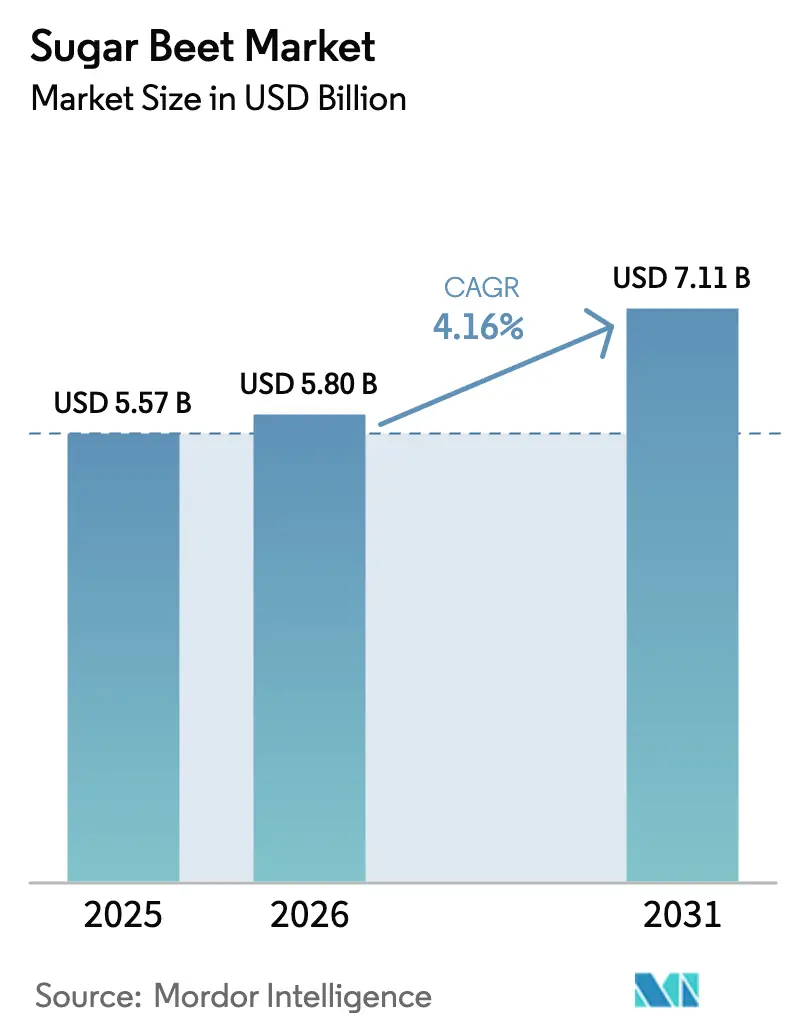

La taille du marché de la betterave sucrière était évaluée à 5,57 milliards USD en 2025 et devrait croître de 5,80 milliards USD en 2026 pour atteindre 7,11 milliards USD d'ici 2031, à un CAGR de 4,16 % au cours de la période de prévision (2026-2031). La croissance de la demande se concentre désormais sur l'extraction d'une valeur plus élevée des superficies existantes plutôt que sur l'expansion des terres cultivées, les transformateurs déployant l'agriculture de précision et des technologies semencières avancées pour augmenter les taux de récupération du saccharose[1]Source : Commission européenne, « Une vision pour l'agriculture et l'alimentation », europa.eu . Les mandats robustes en matière de biocarburants et les technologies génétiques d'amélioration des rendements soutiennent la croissance des revenus, même si le sucre de canne conserve un avantage structurel en termes de coûts. La demande croissante des fabricants de confiseries, l'élargissement des mandats en matière de biocarburants et les objectifs de durabilité plus larges soutiennent davantage l'expansion du marché de la betterave sucrière. Les producteurs européens continuent de moderniser leurs lignes de transformation et de convertir la pulpe en éthanol avancé, dégageant des marges plus élevées par tonne métrique tout en réduisant leur exposition à la volatilité des prix du sucre raffiné. Les producteurs d'Asie-Pacifique, menés par la Chine et l'Inde, expérimentent des hybrides tolérants au froid, ouvrant de nouvelles superficies dans les régions septentrionales et diversifiant l'approvisionnement intérieur en sucre. Pendant ce temps, les coopératives nord-américaines protègent les producteurs grâce au soutien des taux de prêt tout en continuant d'étendre les superficies plantées en implantant des unités d'éthanol qui valorisent les flux de mélasse. Les usines à forte intensité de capital limitent l'entrée de nouveaux acteurs, de sorte que les transformateurs en place s'appuient sur l'analyse de données et l'agronomie de précision pour comprimer les courbes de coûts et défendre leurs parts régionales. La pression concurrentielle des importations ukrainiennes en franchise de droits érode toutefois les marges des producteurs de l'Union européenne et accélère un pivot vers des gammes de produits à plus haute valeur ajoutée.

Principaux enseignements du rapport

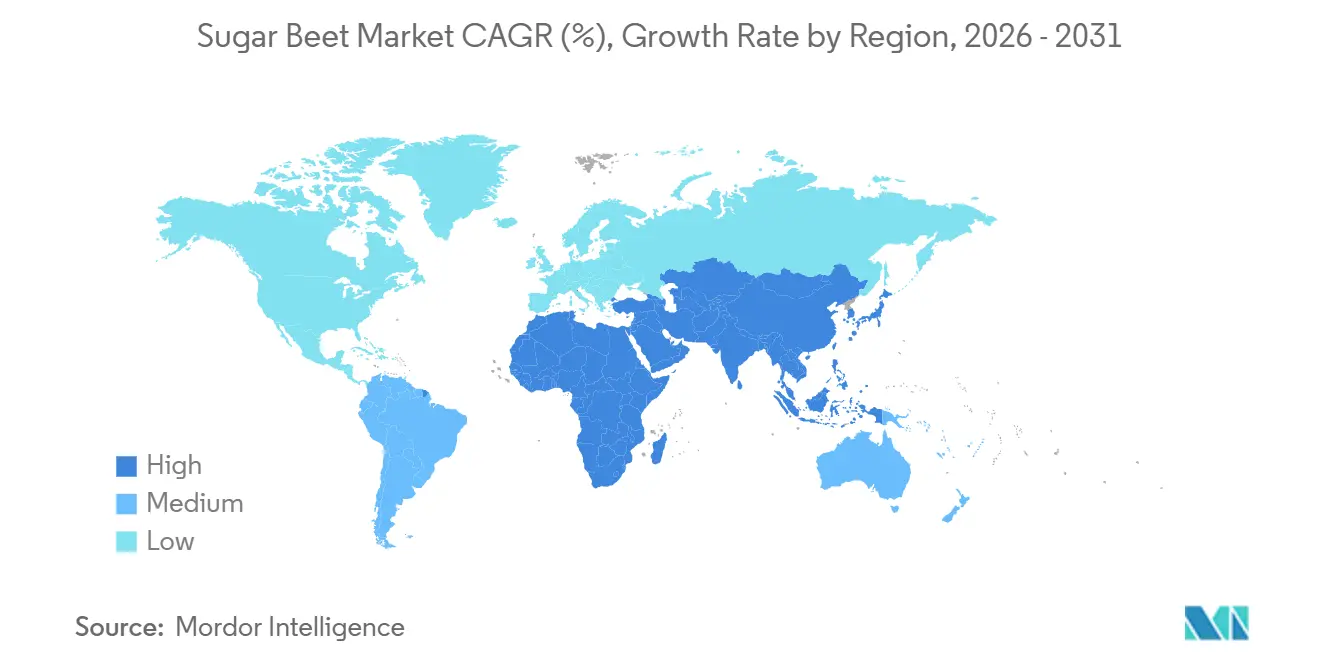

- Par géographie, l'Europe détenait 37 % de la part du marché de la betterave sucrière en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 6,3 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la betterave sucrière

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats gouvernementaux de mélange de biocarburants | +0.8% | Europe, Amérique du Nord, programmes pilotes en Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande mondiale croissante en sucre de confiserie | +0.6% | Mondiale, la plus forte en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Adoption de semences de betteraves hybrides à haut rendement et génétiquement modifiées | +0.9% | Europe et Amérique du Nord, essais en Chine | Court terme (≤ 2 ans) |

| Subventions directes à la culture dans l'Union européenne | +0.7% | France, Allemagne, Pologne et autres États membres | Moyen terme (2-4 ans) |

| Utilisation croissante de la pulpe de betterave dans les aliments pour animaux riches en fibres | +0.5% | Ceintures laitières européennes, parcs d'engraissement bovins aux États-Unis | Long terme (≥ 4 ans) |

| Prolifération de micro-distilleries d'éthanol utilisant la betterave comme matière première | +0.4% | Europe et Amérique du Nord, projets pilotes en Turquie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Mandats gouvernementaux de mélange de biocarburants

Les politiques de mélange remodèlent la demande alors que les régulateurs lient la sécurité énergétique aux efforts de décarbonation. La norme américaine sur les carburants renouvelables maintient la production d'éthanol à près de 1,05 million de barils par jour, ancrant l'économie de l'éthanol dérivé de la betterave. La réglementation canadienne sur les carburants propres a poussé la consommation d'éthanol en 2024 à 43 % au-dessus des niveaux de 2021, offrant un débouché stable aux transformateurs de betterave. L'essence E10 française a atteint 52 % de part de marché au détail en 2025, absorbant 180 000 tonnes métriques supplémentaires d'éthanol de betterave. En Inde, un objectif de mélange à 20 % fixé pour 2025-2026 est maintenu malgré les restrictions temporaires sur l'utilisation de la canne, ce qui accroît l'intérêt pour la betterave comme matière première. Des installations de démonstration en Californie ont validé des filières d'éthanol de betterave à faible teneur en carbone affichant des scores d'intensité carbone attractifs. Collectivement, les mandats créent un plancher de prix qui protège les producteurs lorsque la demande en sucre alimentaire se ralentit.

Demande mondiale croissante en sucre de confiserie

L'urbanisation et la hausse des revenus disponibles dans les marchés émergents stimulent une croissance rapide de la confiserie, notamment en Asie-Pacifique, où l'Inde seule devrait consommer 31 millions de tonnes métriques de sucre en 2025. La consommation de confiseries en Chine a augmenté de 4,2 % en 2024, et le sucre de betterave de Mongolie intérieure a couvert 12 % de la demande industrielle, protégeant les fabricants de la volatilité tarifaire. Le profil de qualité constant du sucre de betterave est apprécié pour le chocolat haut de gamme et les produits de boulangerie qui exigent des spécifications strictes en matière de couleur et de pureté. Les transformateurs européens ont répondu en introduisant des grades spécialisés, et Tate and Lyle Sugars a enregistré une croissance de son chiffre d'affaires de 57 % en 2023-2024, en partie grâce à ce portefeuille à plus haute marge. Le projet de l'Égypte d'exploiter un complexe de sucre de betterave de 900 000 tonnes métriques illustre comment l'expansion démographique galvanise de nouvelles capacités pour répondre à la demande en confiseries.

Adoption de semences de betteraves hybrides à haut rendement et génétiquement modifiées

Les avancées biotechnologiques améliorent les rendements et réduisent les coûts. Environ 95 % des superficies américaines utilisent déjà des caractères génétiquement modifiés tolérants aux herbicides qui simplifient la lutte contre les mauvaises herbes et réduisent l'utilisation de pesticides. Les sélectionneurs prévoient que des semences à caractères multiples d'ici 2026 ajouteront une résistance aux maladies et une teneur en sucre plus élevée, augmentant potentiellement la production de 10 à 15 %. Des instituts de recherche russes ont réduit les cycles de sélection à cinq ans grâce à la propagation in vitro, accélérant la mise sur le marché de cultivars adaptés au climat. Des programmes de phénotypage par drone en Belgique et aux Pays-Bas associent de nouvelles variétés à des zones microclimatiques, optimisant davantage les performances au champ. La génétique tolérante aux herbicides et résistante aux virus réduit l'écart de rendement entre les producteurs les plus performants et les producteurs médians.

Subventions directes à la culture dans l'Union européenne

La Politique agricole commune protège les producteurs contre les fluctuations de prix grâce au soutien des revenus et aux paiements couplés. Le document de vision 2025 de la Commission a réaffirmé son engagement en faveur d'une aide ciblée aux cultures stratégiques, dont la betterave sucrière. La Politique agricole commune 2023-2027 réserve 387 milliards EUR (410 milliards USD) aux aides agricoles, et 10 États membres canalisent des paiements couplés vers les producteurs de betterave sucrière. La France verse 60 EUR par hectare (64 USD par hectare) pour des éco-régimes tels que les cultures de couverture qui augmentent la matière organique et améliorent les rendements de betterave de 4 %. Tereos a relevé ses prix d'achat de betterave à 48,16 EUR par tonne métrique (52,98 USD) en 2024 pour fidéliser les producteurs, une hausse rendue possible en partie par les cadres de subventions. Les primes sont encore plus élevées dans le petit segment de la betterave biologique en France, où les prix atteignent en moyenne 80 EUR (88 USD) par tonne métrique. Les subventions restent donc essentielles pour maintenir les superficies de l'UE face à la concurrence internationale.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concurrence de la canne à sucre à moindre coût | -0.6% | Régions de canne en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Cycles volatils des prix mondiaux du sucre | -0.5% | Mondiale | Court terme (≤ 2 ans) |

| Réduction de la main-d'œuvre agricole qualifiée dans les principales régions européennes | -0.4% | France, Allemagne, Pologne | Moyen terme (2-4 ans) |

| Réglementations plus strictes sur l'utilisation de l'eau dans les ceintures betteravières semi-arides | -0.3% | Espagne, Italie, Turquie, nord de la Chine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Concurrence de la canne à sucre à moindre coût

Les producteurs tropicaux bénéficient d'avantages structurels en termes de coûts qui intensifient la pression commerciale sur les exploitations betteravières tempérées. Le Brésil a produit 42,56 millions de tonnes métriques de sucre de canne en 2024/25 à 0,12 USD par livre, soit un prix inférieur de 30 % au sucre de betterave européen, ce qui a suscité des pétitions de sauvegarde lorsque les importations trimestrielles dépassent 1,3 million de tonnes métriques[2]Source : UNICA, « Données de la récolte 2024/25 », unica.com.br. La libéralisation des échanges élargit l'accès à cette offre moins chère, érodant les marges betteravières, notamment en Asie, où la production de canne est en expansion. Néanmoins, la betterave reste compétitive dans les climats peu propices à la canne et offre des rotations qui améliorent la santé des sols dans les systèmes de polyculture.

Cycles volatils des prix mondiaux du sucre

Les avantages structurels de la canne à sucre, notamment des rendements plus élevés et des coûts de production inférieurs, exercent une pression sur les producteurs européens de betterave sucrière. Les sucreries de canne bénéficient de systèmes de cogénération qui réduisent les coûts énergétiques, tandis que les raffineries de betterave font face à des dépenses plus élevées pour les combustibles achetés. Le sucre brut de l'Intercontinental Exchange (ICE) s'est établi en moyenne à 19,48 cents par livre en janvier 2025, en baisse par rapport à un pic de 23,7 cents en mars 2024, le marché ayant basculé vers un excédent de 3,2 millions de tonnes métriques. La courte saison de récolte de la betterave concentre les coûts fixes sur une période limitée, intensifiant la volatilité des marges. Le soutien gouvernemental dans les régions productrices de canne protège davantage les producteurs des fluctuations de prix, qui affectent fortement les agriculteurs betteraviers. Le changement climatique pourrait élargir l'avantage concurrentiel de la canne, augmentant les risques pour les producteurs de betterave dans les régions traditionnelles, reliant les avantages structurels aux dynamiques de marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse géographique

L'Europe continue d'ancrer le marché de la betterave sucrière avec une part de 37 % en 2025, alors que les superficies se stabilisent et que les réglementations environnementales se renforcent. La France a récolté 30,5 millions de tonnes métriques de racines en 2024 sur 405 000 hectares à 80,5 tonnes métriques par hectare, maintenant la rentabilité grâce à des contrats de prix minimum qui ont compensé une sécheresse printanière dans les Hauts-de-France. Le marché de la betterave sucrière en Europe bénéficie de la diversification vers l'éthanol, comme le démontre l'usine d'Offstein de Sudzucker, qui consacre désormais 25 millions de litres de mélasse au carburant. Des investissements tels que la feuille de route de décarbonation de Tereos de 800 millions EUR (880 millions USD) en 2024 soulignent également l'engagement du secteur envers les objectifs climatiques.

L'Asie-Pacifique offre la dynamique la plus forte avec un CAGR de 6,3 %. En Inde, deux tiers des districts font face à un risque de sécheresse qui met à l'épreuve la canne, rendant les variétés de betterave tropicale attractives pour les systèmes de double culture et la diversification vers l'éthanol. Les provinces septentrionales de la Chine produisent près de 19 tonnes métriques par hectare, tandis que les leaders mondiaux dépassent 70 tonnes métriques, laissant une large marge d'adoption technologique. La demande urbaine croissante et des cadres politiques favorables devraient augmenter les superficies régionales de betterave d'ici 2030. Le Japon, la Corée du Sud et plusieurs membres de l'Association des nations de l'Asie du Sud-Est dépendent presque entièrement des importations de sucre, ce qui en fait des candidats potentiels à l'adoption de la culture de betterave tempérée si les politiques d'utilisation des terres venaient à changer. Les transformateurs régionaux sont de petite taille, de sorte que des partenariats avec des fournisseurs de technologies européens pourraient accélérer la montée en puissance et élargir le marché de la betterave sucrière.

L'Amérique du Nord connaîtra une croissance régulière au cours des prochaines années. Les modèles coopératifs assurent l'alignement entre les producteurs et les transformateurs, et les partenariats d'imagerie satellitaire permettent une surveillance quasi en temps réel des cultures sur des milliers d'exploitations. La campagne 2024 a atteint des rendements records de 79,57 tonnes métriques par hectare dans la vallée de la rivière Rouge, bien que des fermetures d'usines, comme le site Spreckels en Californie, mettent en évidence les disparités de coûts régionales. La norme canadienne sur les carburants propres ajoute une demande supplémentaire pour l'éthanol à base de betterave, tandis que les contraintes d'utilisation de l'eau dans les États de l'Ouest favorisent l'adoption de l'irrigation goutte-à-goutte et de la génétique résistante à la sécheresse. La variabilité climatique reste un point majeur, bien que les infrastructures d'irrigation en Idaho et au Colorado amortissent mieux les fluctuations de rendement que les ceintures européennes pluviales.

Paysage concurrentiel

La génétique des semences est très concentrée, tandis que la transformation reste ancrée au niveau régional. KWS SAAT, Strube, SESVanderHave et Florimond Desprez contrôlent la majorité des ventes de semences de betterave en Europe et en Amérique du Nord, la plateforme CONVISO SMART de KWS captant à elle seule une part importante de la demande allemande en 2024 après avoir démontré un désherbage en un seul passage permettant aux producteurs d'économiser 127 USD par hectare. L'Office européen des brevets a accordé à KWS un brevet en 2024 qui combine la résistance aux nématodes et la tolérance à la montée en graine, renforçant son avantage en matière de propriété intellectuelle jusqu'en 2038[3]Source : Office européen des brevets, « Délivrance du brevet EP3420104 », epo.org. La transformation est modérément concentrée, Tereos, Nordzucker, Südzucker et Pfeifer and Langen représentant plus de la moitié de la capacité de trituration européenne, mais faisant face à des marges étroites car les usines sont géographiquement figées et coûteuses à reconvertir. Tereos a montré que l'éthanol contribuait à hauteur de 18 % à l'EBITDA de la division sucre en 2024, illustrant comment la diversification vers les carburants améliore le rendement du capital.

L'Asie-Pacifique reste fragmentée, avec 12 transformateurs de Mongolie intérieure affichant en moyenne une capacité annuelle significative et dépourvus de lignes intégrées d'éthanol ou de granulés alimentaires, ce qui représente des opportunités de coentreprises pour les acteurs européens en place et les fournisseurs d'équipements. Les collaborations en matière d'édition génomique, comme les travaux de British Sugar avec Tropic Biosciences en 2023, contournent les réglementations sur les organismes génétiquement modifiés et pourraient réduire le délai de commercialisation des caractères à 3 ans, offrant des gains de rendement de 18 % sans fongicides. En février 2024, le partenariat a obtenu 660 000 EUR (714 200 USD) de financement du gouvernement du Royaume-Uni pour cette recherche. Les fournisseurs d'agriculture de précision exercent une pression concurrentielle supplémentaire avec le centre des opérations de John Deere intégrant la cartographie des rendements de betterave sucrière et l'apport d'azote à taux variable en 2024, permettant des économies de 6 % sur les engrais et des gains de rendement de 4 % lors d'essais en France. Les petites entreprises semencières perdent du terrain.

Les transformateurs et les négociants se tournent de plus en plus vers la valorisation des sous-produits à haute valeur ajoutée pour se prémunir contre la fluctuation des prix du sucre brut. Des géants mondiaux tels que Südzucker AG, Tereos Group et Nordzucker AG ont évolué de simples sucreries traditionnelles vers des entreprises de bioéconomie diversifiées, convertissant la pulpe de betterave et la mélasse en bioéthanol, biogaz et aliments pour animaux. Les activités de négoce restent largement régionales en raison de ces contraintes logistiques, bien que des négociants en matières premières majeurs tels que Louis Dreyfus Company et Wilmar International maintiennent une influence significative sur les mouvements internationaux de sucre de betterave raffiné et de dérivés spéciaux. Les fournisseurs en amont font évoluer le marché grâce à l'innovation technologique dans les semences et les équipements de transformation. Des entreprises leaders telles que Syngenta et Nordzucker accordent la priorité à la R&D en agriculture de précision, aux variétés résistantes à la sécheresse et aux technologies d'extraction à haute efficacité énergétique. À mesure que la demande des consommateurs pour des produits « à étiquette propre » et non génétiquement modifiés augmente en 2026, ces fournisseurs jouent un rôle essentiel pour permettre aux transformateurs de proposer des produits de betterave biologiques certifiés et d'approvisionnement durable répondant aux normes réglementaires mondiales de plus en plus strictes.

Développements récents du secteur

- Décembre 2025 : L'entreprise commune Europe circulaire biosourcée (CBE JU) a annoncé un package de financement de 170,7 millions EUR (184,7 millions USD) pour 2026 afin de soutenir 13 nouveaux projets d'innovation biosourcée. Le programme de travail 2026 met l'accent sur le développement des bioraffineries et la diversification des matières premières, notamment des initiatives visant à valoriser les résidus agricoles tels que les flux secondaires de la betterave sucrière.

- Avril 2025 : La coopérative Southern Minnesota Beet Sugar Cooperative, basée aux États-Unis, a commencé le démantèlement de son installation Spreckels Sugar en Californie après des pertes soutenues malgré des améliorations.

- Octobre 2024 : Planet Labs et SatAgro ont signé un contrat avec American Crystal Sugar Company pour une surveillance avancée des cultures par satellite pour les cultures de betterave sucrière d'American Crystal Sugar Company dans la vallée de la rivière Rouge. Le contrat utilise les données PlanetScope pour analyser la santé des cultures, la croissance et la progression de la récolte.

Périmètre du rapport mondial sur le marché de la betterave sucrière

La betterave sucrière (Beta vulgaris) est une culture racine cultivée à haute teneur en saccharose. Elle est cultivée dans les climats tempérés et constitue une source primaire de sucre blanc raffiné, en deuxième position après la canne à sucre. Le rapport sur le marché de la betterave sucrière est segmenté par géographie (Amérique du Nord, Europe, Asie-Pacifique et autres). Le rapport comprend une analyse de la production (volume), une analyse de la consommation (valeur et volume), une analyse des exportations (valeur et volume), une analyse des importations (valeur et volume), une analyse et prévision des tendances des prix de gros, une liste des acteurs clés, un cadre réglementaire, la logistique et les infrastructures, ainsi qu'une analyse de la saisonnalité. Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes métriques).

| Amérique du Nord | États-Unis | Analyse de la production (superficie récoltée, rendement et volume de production) |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévision des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructures | ||

| Analyse de la saisonnalité | ||

| Canada | Analyse de la production (superficie récoltée, rendement et volume de production) | |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévision des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructures | ||

| Analyse de la saisonnalité | ||

| Amérique du Sud | Brésil | Analyse de la production (superficie récoltée, rendement et volume de production) |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévision des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructures | ||

| Analyse de la saisonnalité | ||

| Mexique | Analyse de la production (superficie récoltée, rendement et volume de production) | |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévision des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructures | ||

| Analyse de la saisonnalité | ||

| Europe | Russie | Analyse de la production (superficie récoltée, rendement et volume de production) |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévision des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructures | ||

| Analyse de la saisonnalité | ||

| France | Analyse de la production (superficie récoltée, rendement et volume de production) | |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévision des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructures | ||

| Analyse de la saisonnalité | ||

| Allemagne | Analyse de la production (superficie récoltée, rendement et volume de production) | |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévision des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructures | ||

| Analyse de la saisonnalité | ||

| Asie-Pacifique | Chine | Analyse de la production (superficie récoltée, rendement et volume de production) |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévision des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructures | ||

| Analyse de la saisonnalité | ||

| Inde | Analyse de la production (superficie récoltée, rendement et volume de production) | |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévision des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructures | ||

| Analyse de la saisonnalité | ||

| Moyen-Orient | Turquie | Analyse de la production (superficie récoltée, rendement et volume de production) |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévision des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructures | ||

| Analyse de la saisonnalité | ||

| Arabie saoudite | Analyse de la production (superficie récoltée, rendement et volume de production) | |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévision des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructures | ||

| Analyse de la saisonnalité | ||

| Afrique | Égypte | Analyse de la production (superficie récoltée, rendement et volume de production) |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévision des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructures | ||

| Analyse de la saisonnalité | ||

| Afrique du Sud | Analyse de la production (superficie récoltée, rendement et volume de production) | |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévision des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructures | ||

| Analyse de la saisonnalité | ||

| Par géographie | Amérique du Nord | États-Unis | Analyse de la production (superficie récoltée, rendement et volume de production) |

| Analyse de la consommation (valeur et volume de consommation) | |||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |||

| Analyse et prévision des tendances des prix de gros | |||

| Cadre réglementaire | |||

| Liste des acteurs clés | |||

| Logistique et infrastructures | |||

| Analyse de la saisonnalité | |||

| Canada | Analyse de la production (superficie récoltée, rendement et volume de production) | ||

| Analyse de la consommation (valeur et volume de consommation) | |||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |||

| Analyse et prévision des tendances des prix de gros | |||

| Cadre réglementaire | |||

| Liste des acteurs clés | |||

| Logistique et infrastructures | |||

| Analyse de la saisonnalité | |||

| Amérique du Sud | Brésil | Analyse de la production (superficie récoltée, rendement et volume de production) | |

| Analyse de la consommation (valeur et volume de consommation) | |||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |||

| Analyse et prévision des tendances des prix de gros | |||

| Cadre réglementaire | |||

| Liste des acteurs clés | |||

| Logistique et infrastructures | |||

| Analyse de la saisonnalité | |||

| Mexique | Analyse de la production (superficie récoltée, rendement et volume de production) | ||

| Analyse de la consommation (valeur et volume de consommation) | |||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |||

| Analyse et prévision des tendances des prix de gros | |||

| Cadre réglementaire | |||

| Liste des acteurs clés | |||

| Logistique et infrastructures | |||

| Analyse de la saisonnalité | |||

| Europe | Russie | Analyse de la production (superficie récoltée, rendement et volume de production) | |

| Analyse de la consommation (valeur et volume de consommation) | |||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |||

| Analyse et prévision des tendances des prix de gros | |||

| Cadre réglementaire | |||

| Liste des acteurs clés | |||

| Logistique et infrastructures | |||

| Analyse de la saisonnalité | |||

| France | Analyse de la production (superficie récoltée, rendement et volume de production) | ||

| Analyse de la consommation (valeur et volume de consommation) | |||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |||

| Analyse et prévision des tendances des prix de gros | |||

| Cadre réglementaire | |||

| Liste des acteurs clés | |||

| Logistique et infrastructures | |||

| Analyse de la saisonnalité | |||

| Allemagne | Analyse de la production (superficie récoltée, rendement et volume de production) | ||

| Analyse de la consommation (valeur et volume de consommation) | |||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |||

| Analyse et prévision des tendances des prix de gros | |||

| Cadre réglementaire | |||

| Liste des acteurs clés | |||

| Logistique et infrastructures | |||

| Analyse de la saisonnalité | |||

| Asie-Pacifique | Chine | Analyse de la production (superficie récoltée, rendement et volume de production) | |

| Analyse de la consommation (valeur et volume de consommation) | |||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |||

| Analyse et prévision des tendances des prix de gros | |||

| Cadre réglementaire | |||

| Liste des acteurs clés | |||

| Logistique et infrastructures | |||

| Analyse de la saisonnalité | |||

| Inde | Analyse de la production (superficie récoltée, rendement et volume de production) | ||

| Analyse de la consommation (valeur et volume de consommation) | |||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |||

| Analyse et prévision des tendances des prix de gros | |||

| Cadre réglementaire | |||

| Liste des acteurs clés | |||

| Logistique et infrastructures | |||

| Analyse de la saisonnalité | |||

| Moyen-Orient | Turquie | Analyse de la production (superficie récoltée, rendement et volume de production) | |

| Analyse de la consommation (valeur et volume de consommation) | |||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |||

| Analyse et prévision des tendances des prix de gros | |||

| Cadre réglementaire | |||

| Liste des acteurs clés | |||

| Logistique et infrastructures | |||

| Analyse de la saisonnalité | |||

| Arabie saoudite | Analyse de la production (superficie récoltée, rendement et volume de production) | ||

| Analyse de la consommation (valeur et volume de consommation) | |||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |||

| Analyse et prévision des tendances des prix de gros | |||

| Cadre réglementaire | |||

| Liste des acteurs clés | |||

| Logistique et infrastructures | |||

| Analyse de la saisonnalité | |||

| Afrique | Égypte | Analyse de la production (superficie récoltée, rendement et volume de production) | |

| Analyse de la consommation (valeur et volume de consommation) | |||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |||

| Analyse et prévision des tendances des prix de gros | |||

| Cadre réglementaire | |||

| Liste des acteurs clés | |||

| Logistique et infrastructures | |||

| Analyse de la saisonnalité | |||

| Afrique du Sud | Analyse de la production (superficie récoltée, rendement et volume de production) | ||

| Analyse de la consommation (valeur et volume de consommation) | |||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |||

| Analyse et prévision des tendances des prix de gros | |||

| Cadre réglementaire | |||

| Liste des acteurs clés | |||

| Logistique et infrastructures | |||

| Analyse de la saisonnalité | |||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de la betterave sucrière ?

La taille du marché de la betterave sucrière est de 5,8 milliards USD en 2025.

À quel rythme le marché de la betterave sucrière va-t-il croître jusqu'en 2031 ?

Le marché devrait croître à un CAGR de 4,13 %, pour atteindre 7,1 milliards USD d'ici 2031.

Quelle région domine actuellement la production de betterave sucrière ?

L'Europe détient 37 % de la part mondiale et bénéficie d'usines efficaces et de contrats stables avec les producteurs.

Pourquoi les transformateurs de betterave investissent-ils dans des lignes d'aliments pour animaux ?

La pulpe de betterave fournit des fibres prébiotiques qui améliorent les performances du bétail, permettant aux transformateurs d'obtenir des marges plus élevées en granulant les résidus en aliments premium.

Dernière mise à jour de la page le: