Taille et Part du Marché de la Vidéo à la Demande par Abonnement (SVOD)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 188.28 Milliards de dollars |

| Taille du Marché (2031) | 262.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.89% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Vidéo à la Demande par Abonnement (SVOD) par Mordor Intelligence

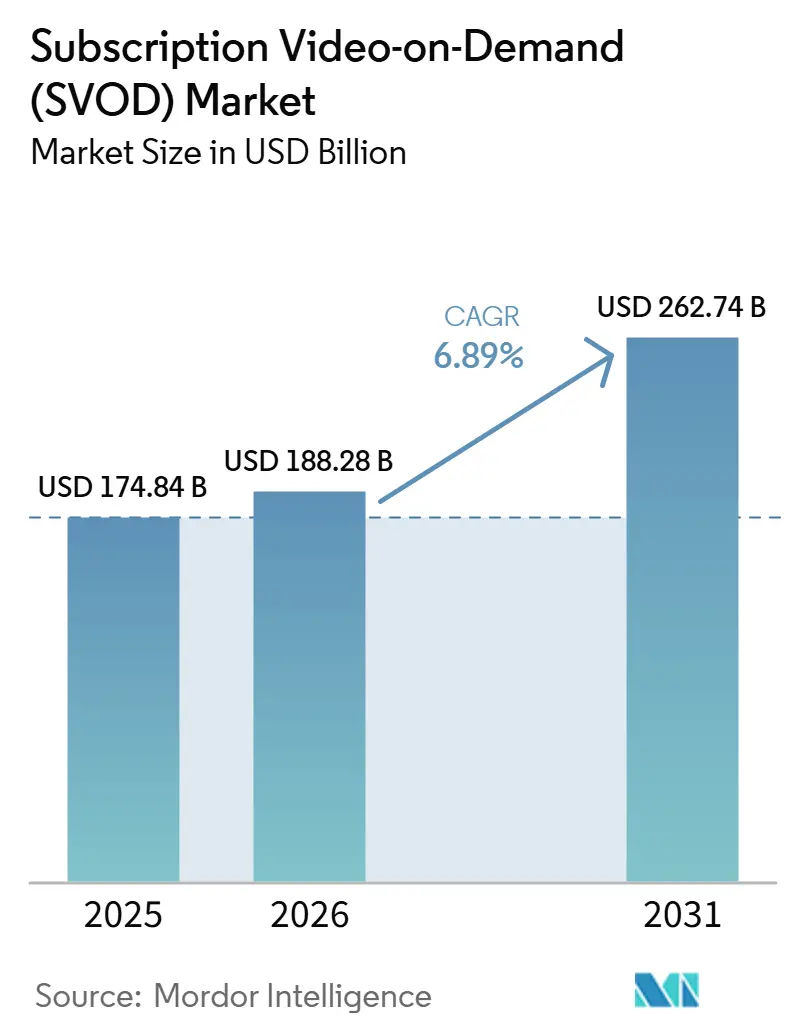

La taille du marché de la vidéo à la demande par abonnement était évaluée à 174,84 milliards USD en 2025 et devrait croître de 188,28 milliards USD en 2026 pour atteindre 262,74 milliards USD d'ici 2031, à un CAGR de 6,89 % durant la période de prévision (2026-2031). La croissance du marché de la vidéo à la demande par abonnement est davantage façonnée par le mix tarifaire, la rétention et la discipline du revenu moyen par utilisateur que par les gains d'abonnés en valeur absolue. Les offres à prix réduit, les offres groupées pour les ménages et une intégration plus poussée avec les interfaces de télévision connectée élargissent l'accès tout en donnant aux plateformes davantage de moyens de gérer la qualité des revenus. Les productions originales en langue locale et les catalogues spécifiques à chaque région deviennent également plus centraux, car l'expansion dépend désormais autant de la pertinence dans les pays multilingues et à usage mobile prioritaire que de l'échelle mondiale. Parallèlement, la consolidation accroît la valeur de la propriété intellectuelle détenue en propre, du contrôle de la distribution et des écosystèmes de plateformes capables de maintenir l'engagement des utilisateurs sur plusieurs services. Les coûts élevés des droits, les obligations de conformité et la saturation des abonnés dans les régions matures maintiennent donc le marché de la vidéo à la demande par abonnement centré sur l'efficacité, la monétisation et la croissance.

Points Clés du Rapport

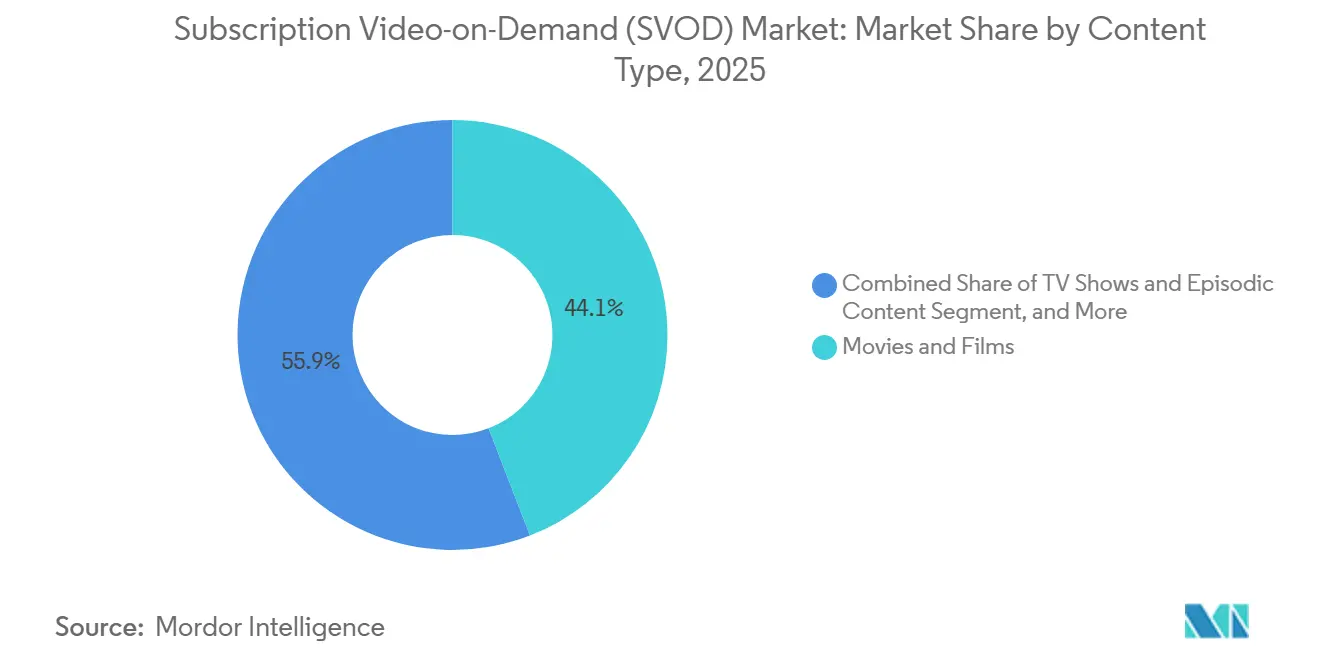

- Par type de contenu, les films et longs métrages détenaient 44,13 % du marché de la vidéo à la demande par abonnement en 2025, tandis que les autres types de contenu devraient se développer à un CAGR de 7,32 % jusqu'en 2031.

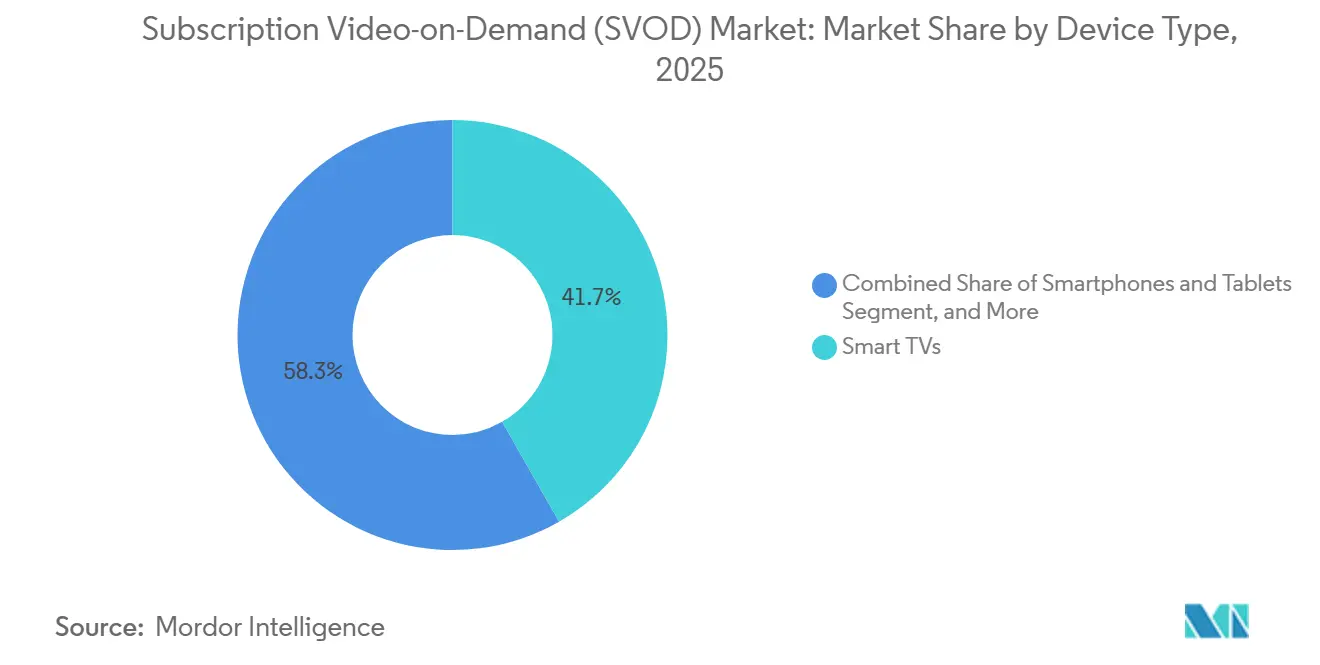

- Par type d'appareil, les téléviseurs intelligents représentaient 41,74 % de la part de marché en 2025, tandis que les smartphones et tablettes devraient enregistrer le CAGR le plus élevé de 7,48 % jusqu'en 2031.

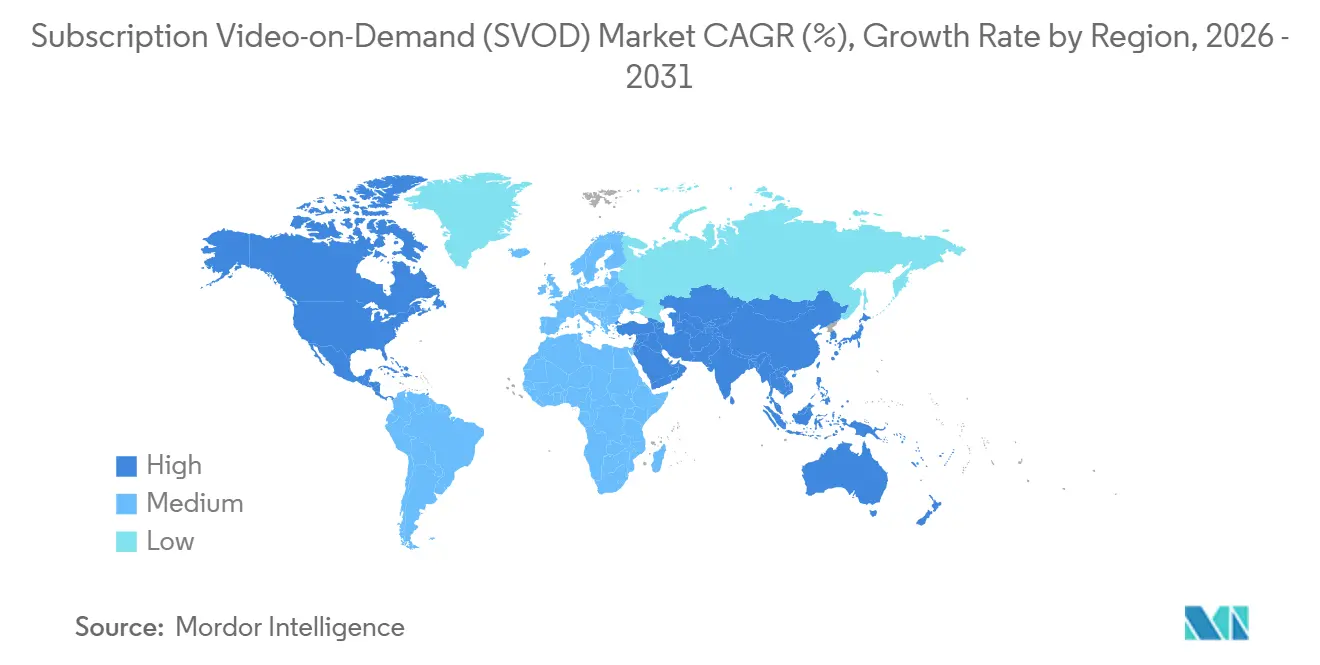

- Par géographie, l'Amérique du Nord a capturé 39,61 % de la part du marché SVOD en 2025, tandis que l'Asie-Pacifique devrait connaître la croissance la plus rapide avec un CAGR de 7,86 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Vidéo à la Demande par Abonnement (SVOD)

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande Croissante de Contenus Originaux Premium | +1.8% | Mondial | Moyen terme (2-4 ans) |

| Expansion de l'Écosystème des Téléviseurs Intelligents et des Appareils Connectés | +1.4% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Offres Groupées avec les Opérateurs Télécom et la Télévision Payante | +1.2% | Europe, Amérique du Nord | Court terme (≤ 2 ans) |

| Expansion des Offres Financées par la Publicité dans les Marchés Matures | +1.0% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Outils de Découverte et de Rétention Personnalisés par l'IA | +0.7% | Mondial | Moyen terme (2-4 ans) |

| Expansion des Bibliothèques en Langue Locale dans les Marchés à Forte Croissance | +0.6% | Asie-Pacifique, Moyen-Orient, Afrique, Amérique du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Contenus Originaux Premium

Les productions originales premium restent un levier de croissance essentiel sur le marché de la vidéo à la demande par abonnement, car les titres exclusifs aident les plateformes à justifier des paiements récurrents. La valeur commerciale la plus forte réside toujours dans la propriété intellectuelle réutilisable, où les films et les séries peuvent soutenir des suites, des spin-offs, des produits dérivés et une fidélité plus profonde du public. L'acquisition envisagée par Netflix, entièrement en numéraire, des actifs de streaming et de studios de Warner Bros. Discovery a montré à quel point les grands acteurs valorisent désormais agressivement les bibliothèques détenues en propre et les franchises à longue durée de vie.[1]Netflix Investor Relations, "Netflix and Warner Bros. Discovery Amend Agreement to All-Cash Transaction," Netflix Investor Relations, ir.netflix.net Les règles européennes en matière de contenu renforcent cette logique, car les plateformes qui investissent déjà dans de larges pipelines de production sont mieux placées pour satisfaire les obligations de catalogue local sans affaiblir la qualité des sorties. Cela pousse les investissements vers des titres capables de voyager à travers les régions tout en étant adaptés aux publics locaux. En conséquence, le marché de la vidéo à la demande par abonnement récompense les plateformes capables de répartir leurs dépenses de contenu entre des franchises mondiales, des productions originales locales et des calendriers de sorties pluriannuels.

Expansion de l'Écosystème des Téléviseurs Intelligents et des Appareils Connectés

Les appareils connectés reconfigurent le marché de la vidéo à la demande par abonnement, car la distribution est désormais intégrée dans les écrans que les gens utilisent au quotidien. Les systèmes d'exploitation des téléviseurs intelligents comptent davantage qu'auparavant, car le placement sur les écrans d'accueil et les rangées de recommandations peut influencer ce que les ménages ouvrent en premier. L'accord de Fox pour acquérir Roku a montré que le contrôle de la couche appareil est devenu stratégiquement important en soi, et pas seulement comme voie d'accès aux services tiers. La même logique est visible dans la pré-installation d'applications et les partenariats d'interface, où les plateformes se rapprochent du point d'entrée du ménage avant même qu'un utilisateur choisisse un service. Cela réduit les frictions à l'inscription, raccourcit le parcours de visionnage et aide les services premium et financés par la publicité à rester visibles dans des foyers encombrés. Pour le marché de la vidéo à la demande par abonnement, l'expansion des appareils n'est plus seulement une tendance matérielle ; elle fait partie de la stratégie d'acquisition et de rétention des clients.

Offres Groupées avec les Opérateurs Télécom et la Télévision Payante

Les offres groupées avec les opérateurs télécom et la télévision payante soutiennent le marché de la vidéo à la demande par abonnement en réduisant l'effort nécessaire pour démarrer et maintenir des services payants. Lorsque l'accès au streaming est intégré dans une facture ménagère plus large, le service devient plus facile à conserver et plus difficile à résilier sur une impulsion. Le modèle aide également les plateformes à atteindre des utilisateurs qui pourraient hésiter à gérer des abonnements ou des relations de paiement séparés. En pratique, les offres groupées déplacent la concurrence des inscriptions ponctuelles vers des partenariats de distribution à long terme. Elles donnent également aux opérateurs un rôle plus fort dans la commercialisation, la facturation et la découverte de services au sein du foyer. Cela laisse le marché de la vidéo à la demande par abonnement mieux positionné lorsqu'il est présent dans de grands écosystèmes partenaires, et désavantagé lorsqu'il repose uniquement sur une acquisition en mode autonome.

Expansion des Offres Financées par la Publicité dans les Marchés Matures

Les offres financées par la publicité sont devenues une partie de plus en plus importante du marché de la vidéo à la demande par abonnement, car les régions matures cherchent à croître sans reposer uniquement sur des offres à plein tarif. Ces offres à prix réduit élargissent l'entonnoir pour les utilisateurs sensibles aux prix et créent un second flux de revenus provenant des annonceurs. Elles fournissent également aux plateformes des données de visionnage plus riches pouvant soutenir une meilleure promotion du contenu, un meilleur placement publicitaire et de meilleurs efforts de rétention. Le modèle n'est pas sans coût, car les services axés sur la publicité ont besoin d'une gouvernance des données plus solide et de contrôles plus clairs sur les pratiques de profilage. Les récentes mesures d'application de la réglementation sur la vie privée en Europe ont montré que les plateformes de streaming font face à un examen plus strict en matière de transparence et de traitement des données. Néanmoins, le marché de la vidéo à la demande par abonnement devrait continuer à développer les options financées par la publicité, car elles équilibrent mieux l'accessibilité, la portée et la monétisation qu'un modèle à prix unique.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Saturation des Abonnements et Désabonnement dans les Ménages Matures | -1.6% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Escalade des Coûts de Licence de Contenu et des Droits Sportifs | -1.2% | Mondial | Long terme (≥ 4 ans) |

| Fragmentation des Fenêtres de Droits entre les Plateformes | -0.7% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Charge de Conformité en Matière de Confidentialité et de Transparence Algorithmique | -0.5% | Europe, avec répercussions mondiales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Saturation des Abonnements et Désabonnement dans les Ménages Matures

La saturation des abonnements limite le marché de la vidéo à la demande par abonnement dans les ménages matures, où de nombreux utilisateurs paient déjà pour plusieurs services simultanément. Cela rend les résiliations plus faciles à justifier lorsqu'une plateforme termine un cycle de sortie d'un titre phare ou perd un titre incontournable. Le problème n'est pas un effondrement de la demande, mais un schéma plus tactique d'adhésion, de pause et de retour. Ce comportement affaiblit la visibilité des revenus et oblige les fournisseurs à dépenser davantage en programmation et en promotion juste pour maintenir le même ménage. Cela accroît également l'importance du calendrier des sorties, de la discipline tarifaire et de la distribution groupée au sein du marché de la vidéo à la demande par abonnement. Les plateformes avec des catalogues plus minces ou une pertinence locale plus faible sont donc plus exposées à une utilisation de courte durée et à une fidélité inconstante des abonnés.

Escalade des Coûts de Licence de Contenu et des Droits Sportifs

L'escalade des coûts de licence et des droits sportifs exerce une pression constante sur les marges de l'ensemble du marché de la vidéo à la demande par abonnement. Le sport en direct peut soutenir l'engagement et la visibilité de la marque, mais le coût de l'obtention de droits premium continue d'augmenter plus vite que beaucoup de services ne peuvent confortablement absorber. La même pression s'étend aux bibliothèques de films et de télévision, où les acteurs de grande envergure peuvent surenchérir sur les concurrents plus petits pour des contenus largement reconnus. Lorsqu'une plateforme perd un package de droits phare, elle peut également perdre une partie du public qui l'avait rejointe pour cette propriété en premier lieu. Cette dynamique de coûts explique pourquoi la consolidation est devenue plus attrayante, notamment la combinaison envisagée de Netflix avec les actifs de streaming et de studios de Warner Bros. Discovery. En effet, le marché de la vidéo à la demande par abonnement devient plus difficile pour les services de taille intermédiaire qui manquent soit de profondeur en droits premium, soit d'un fort créneau local.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Contenu : Les Films de Franchise en Tête tandis que les Formats en Direct se Développent

Les films et longs métrages détenaient 44,13 % de la part du marché de la vidéo à la demande par abonnement en 2025, faisant du divertissement filmé le principal ancrage de contenu pour les plateformes de streaming payant. Leur force provient de la valeur répétable des franchises, des fenêtres exclusives et de l'attrait large à travers les groupes d'âge et les régions. Sur le marché de la vidéo à la demande par abonnement, les bibliothèques de films aident également les services à maintenir un pipeline visible de titres reconnaissables entre les grandes sorties de séries. Les séries télévisées et les contenus épisodiques sont restés le deuxième segment le plus important, car le visionnage en série soutient une utilisation habituelle et maintient les abonnés qui reviennent sur plusieurs semaines ou mois. Les règles européennes sur les catalogues renforcent la nécessité d'une profondeur à la fois dans les films et les contenus épisodiques, car les plateformes doivent maintenir une part minimale de 30 % d'œuvres européennes dans leurs catalogues.

Le segment des autres types de contenu est le plus en croissance, avec une expansion projetée à un CAGR de 7,32 % jusqu'en 2031, car les plateformes élargissent leur mix au-delà du divertissement scénarisé. Le sport en direct, les événements spéciaux et les formats interactifs créent un visionnage à heure fixe, ce qui rend cette partie du secteur de la vidéo à la demande par abonnement particulièrement utile pour la rétention et la différenciation. Les documentaires restent plus modestes en termes d'échelle, mais ils ajoutent de la crédibilité, de la variété thématique et de la profondeur de catalogue à une intensité de production inférieure à celle des productions scénarisées haut de gamme. En Europe, le visionnage de films de l'Union européenne a conservé une place significative dans la consommation des catalogues d'abonnement, ce qui soutient l'argument en faveur d'un investissement soutenu dans des bibliothèques locales et régionales diversifiées.[2]Conseil de l'Europe, "Utilisation de la SVOD dans l'UE, données 2024," Conseil de l'Europe, rm.coe.int

Par Type d'Appareil : Les Téléviseurs Intelligents en Tête des Revenus tandis que le Visionnage Mobile Élargit l'Accès

Les téléviseurs intelligents représentaient 41,74 % de la taille du marché de la vidéo à la demande par abonnement en 2025, confirmant le salon comme le principal cadre de revenus pour la vidéo en streaming. Les grands écrans soutiennent des sessions plus longues, un visionnage partagé en famille et une meilleure commercialisation des titres premium et des offres groupées. Les systèmes d'exploitation des appareils sont également devenus des gardiens stratégiques, car le placement dans l'interface peut influencer les applications que les téléspectateurs ouvrent en premier. La décision de Fox d'acquérir Roku a illustré à quel point les groupes médias considèrent désormais sérieusement le contrôle de la couche de télévision connectée. Pour le marché de la vidéo à la demande par abonnement, l'accès via les téléviseurs intelligents fait désormais partie d'une stratégie de monétisation plutôt que d'un simple point de distribution.

Les smartphones et tablettes sont le type d'appareil à la croissance la plus rapide, et ils devraient enregistrer un CAGR de 7,48 % jusqu'en 2031, à mesure que le visionnage à usage mobile prioritaire se développe dans les pays sensibles aux prix et multilingues. Le lancement par JioHotstar de la découverte vocale conversationnelle en 12 langues indiennes a montré comment l'accès mobile et vocal est adapté à de grandes bases d'utilisateurs diversifiées. Les ordinateurs portables et de bureau continuent de répondre aux besoins de visionnage en journée de travail et individuel, tandis que les clés de streaming, les consoles de jeux et les décodeurs étendent les services aux écrans plus anciens et aux pièces secondaires. Cela laisse le secteur du marché SVOD avec un schéma d'appareils à deux niveaux, où les téléviseurs intelligents mènent la consommation premium des ménages, et les appareils mobiles élargissent la portée, la découverte et l'utilisation quotidienne.

Analyse Géographique

L'Amérique du Nord détenait 39,61 % de la part du marché de la vidéo à la demande par abonnement en 2025, maintenant sa position de plus grande base de revenus régionale. La région bénéficie toujours d'une forte volonté de payer, d'une large disponibilité des services et d'un mix d'offres financées par la publicité mature. La croissance y dépend de plus en plus de la rétention, des offres groupées et de la réalisation des prix plutôt que de l'adoption par les ménages pour la première fois. L'Amérique du Sud reste une base plus modeste, mais elle offre une marge de manœuvre significative pour élargir l'utilisation payante grâce à des contenus en langue locale et à des tarifs flexibles. Pour le marché de la vidéo à la demande par abonnement, l'opportunité de la région réside dans la transformation de l'adoption mobile et du haut débit en relations payantes plus durables.

L'Asie-Pacifique est la région à la croissance la plus rapide sur le marché de la vidéo à la demande par abonnement, avec un CAGR de 7,86 % projeté jusqu'en 2031. La demande dans cette région est façonnée par des audiences numériques plus jeunes, un accès croissant aux appareils connectés et une forte acceptation de la narration en langue locale. L'Inde se distingue car l'échelle dépend du service dans de nombreuses langues et habitudes d'utilisation plutôt que de s'appuyer sur une seule formule de contenu nationale. Le déploiement par JioHotstar de la découverte vocale dans 12 langues indiennes a reflété comment la conception des produits est adaptée à cette réalité.[3]JioStar, "JioHotstar Launches ChatGPT-Branded Conversational Streaming in India," JioStar, jiostar.com L'Europe suit une voie différente, où la croissance est étroitement liée à la localisation du contenu et à la conformité réglementaire au titre de la directive sur les services de médias audiovisuels.

Le Moyen-Orient et l'Afrique connaissent une croissance à partir d'une base plus modeste sur le marché SVOD, avec une expansion façonnée par la démographie jeune, l'utilisation mobile et les partenariats de distribution. Dans les États du Golfe, la croissance du streaming payant est soutenue par des consommateurs numériques aisés et un rôle fort pour le conditionnement de services par les opérateurs. À travers l'Afrique, l'instabilité des infrastructures et des devises continue de ralentir une adoption plus large, maintenant l'accessibilité et l'accès aux appareils au cœur de la stratégie. Le contrôle de MultiChoice par Canal+ a mis en évidence comment l'échelle en Afrique est de plus en plus construite à travers des plateformes régionales, des droits locaux et une distribution numérique plus large.

Paysage Concurrentiel

Le marché de la vidéo à la demande par abonnement est modérément concentré à l'échelle mondiale, mais il reste fragmenté lorsque les spécialistes régionaux, linguistiques et de genre sont inclus. Netflix, Amazon et Disney façonnent encore une grande partie de la conversation premium mondiale, mais leur envergure ne supprime pas le besoin de contenu local, de facturation locale et de force de marque régionale. Le thème stratégique le plus clair en 2026 était la consolidation, notamment l'acquisition envisagée par Netflix, entièrement en numéraire, des actifs de streaming et de studios de Warner Bros. Discovery pour 82,7 milliards USD. L'accord de Fox pour acquérir Roku pour 22 milliards USD a montré que le contrôle de la distribution est désormais valorisé au même titre que la propriété du contenu.[4]Roku Newsroom, "Fox Corporation to Acquire Roku, Inc.," Roku Newsroom, newsroom.roku.com Sur le marché de la vidéo à la demande par abonnement, l'avantage concurrentiel se déplace donc vers les entreprises capables de combiner de solides bibliothèques, une large portée et une visibilité directe sur les écrans des consommateurs.

Les spécialistes régionaux continuent de défier les acteurs mondiaux en offrant une profondeur linguistique, des sports locaux et des structures tarifaires correspondant au pouvoir d'achat local. Le lancement de la découverte conversationnelle de JioHotstar dans 12 langues indiennes a illustré comment la localisation des produits peut servir de fossé concurrentiel plutôt que d'une simple fonctionnalité d'utilisabilité. Le contrôle effectif de MultiChoice par Canal+ a créé une plateforme africaine plus large avec des marques établies, des droits sportifs et une distribution régionale que les services mondiaux ne peuvent pas reproduire rapidement. Cela maintient le secteur de la vidéo à la demande par abonnement ouvert à la fois aux acteurs mondiaux de grande envergure et aux entreprises régionalement dominantes qui comprennent mieux le comportement de visionnage local.

La conformité devient également une variable concurrentielle, car les quotas de contenu, les attentes en matière de confidentialité et les règles de transparence des plateformes augmentent le coût d'exploitation dans plusieurs juridictions. La directive sur les services de médias audiovisuels en Europe a déjà fait de la composition du catalogue local une exigence stratégique plutôt qu'une tactique optionnelle d'entrée sur le marché. Aucune entreprise non pertinente n'a été identifiée parmi les 21 participants profilés, car chacun exploite directement un service de streaming par abonnement ou en contrôle un via un portefeuille médiatique plus large. Le marché SVOD reste donc ouvert, mais il récompense de plus en plus les entreprises capables d'associer l'échelle à l'exécution locale et à la préparation réglementaire.

Leaders du Secteur de la Vidéo à la Demande par Abonnement (SVOD)

Netflix, Inc.

Amazon.com, Inc.

The Walt Disney Company,

Apple Inc.

Warner Bros. Discovery, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2026 : Sky a accepté d'acquérir l'activité Médias et Divertissement d'ITV pour une contrepartie totale pouvant atteindre 1,6 milliard GBP (2,14 milliards USD). La transaction devrait être finalisée au second semestre 2027, sous réserve d'approbation réglementaire. L'acquisition donne à Sky le contrôle d'ITVX, dont les utilisateurs actifs mensuels ont augmenté de près de 60 % sur quatre ans pour atteindre 16,5 millions, et sépare ITV Studios en tant qu'entité mondiale de contenu autonome.

- Juin 2026 : Fox Corporation et Roku ont annoncé un accord définitif pour que Fox acquière Roku à 160,00 USD par action dans une combinaison de numéraire et d'actions, valorisant Roku à 22 milliards USD en valeur d'entreprise. La transaction devrait être finalisée au premier semestre 2027. La société combinée deviendrait la troisième plus grande entreprise de télévision aux États-Unis en termes d'audience.

- Juin 2026 : Canal+ et Samsung ont annoncé la pré-installation de l'application DStv Stream sur tous les nouveaux téléviseurs intelligents Samsung dans 18 pays africains, dont l'Afrique du Sud, le Nigeria, le Kenya, l'Angola et le Zimbabwe. Il s'agissait du premier déploiement de pré-installation d'une application de streaming du groupe MultiChoice et a renforcé l'empreinte de distribution numérique de Canal+ à la suite de son acquisition de MultiChoice en 2025.

- Mai 2026 : Canal+ a annoncé qu'il prévoit de réaliser 250 millions EUR (290 millions USD) de synergies issues de son intégration de MultiChoice en 2026, accélérant l'objectif à la suite de sa sortie de la coentreprise de streaming Showmax. Canal+ a également confirmé des partenariats avec Google Cloud, OpenAI et Sky pour faire avancer le développement de la technologie de contenu sur sa plateforme de 40 millions d'abonnés présente dans 70 pays.

Périmètre du Rapport sur le Marché Mondial de la Vidéo à la Demande par Abonnement (SVOD)

Le marché de la vidéo à la demande par abonnement (SVOD) comprend les services de streaming numérique qui offrent aux abonnés un accès illimité à la demande à une bibliothèque de contenus vidéo en échange d'un abonnement récurrent, généralement facturé mensuellement ou annuellement. Les plateformes SVOD diffusent du contenu sur Internet sur plusieurs appareils connectés, permettant aux utilisateurs de regarder en streaming des films, des séries télévisées, des documentaires et d'autres programmes vidéo sans nécessiter d'abonnements à la télévision hertzienne, câblée ou satellitaire traditionnelle.

Le rapport sur le marché de la vidéo à la demande par abonnement (SVOD) est segmenté par type de contenu (films et longs métrages, séries télévisées et contenus épisodiques, documentaires, autres types de contenu), type d'appareil (smartphones et tablettes, téléviseurs intelligents, ordinateurs portables et de bureau, autres types d'appareils) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Films et Longs Métrages |

| Séries Télévisées et Contenus Épisodiques |

| Documentaires |

| Autres Types de Contenu |

| Smartphones et Tablettes |

| Téléviseurs Intelligents |

| Ordinateurs Portables et de Bureau |

| Autres Types d'Appareils |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Qatar | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Nigeria | |

| Reste de l'Afrique |

| Par Type de Contenu | Films et Longs Métrages | |

| Séries Télévisées et Contenus Épisodiques | ||

| Documentaires | ||

| Autres Types de Contenu | ||

| Par Type d'Appareil | Smartphones et Tablettes | |

| Téléviseurs Intelligents | ||

| Ordinateurs Portables et de Bureau | ||

| Autres Types d'Appareils | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Qatar | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigeria | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de la vidéo à la demande par abonnement (SVOD) en 2026 ?

La taille du marché de la vidéo à la demande par abonnement s'élevait à 188,28 milliards USD en 2026 et devrait atteindre 262,74 milliards USD d'ici 2031 à un CAGR de 6,89 %.

Quelle région connaît la croissance la plus rapide pour les services de vidéo à la demande par abonnement ?

L'Asie-Pacifique est la région à la croissance la plus rapide, avec le marché de la vidéo à la demande par abonnement projeté pour se développer à un CAGR de 7,86 % jusqu'en 2031.

Quel type de contenu domine les revenus mondiaux du streaming payant ?

Les films et longs métrages ont mené avec une part de 44,13 % en 2025, reflétant la force commerciale des franchises, des exclusivités et de l'attrait pour un large public.

Pourquoi les téléviseurs intelligents sont-ils si importants pour les plateformes SVOD ?

Les téléviseurs intelligents détenaient 41,74 % de part en 2025 et restent essentiels car ils soutiennent le visionnage en famille, une meilleure promotion des titres et une meilleure monétisation sur les grands écrans.

Qu'est-ce qui stimule la croissance du visionnage mobile pour les abonnements de vidéo en streaming ?

Les smartphones et tablettes devraient croître à un CAGR de 7,48 % jusqu'en 2031, soutenus par l'utilisation à usage mobile prioritaire, les audiences multilingues et un accès plus facile dans les pays sensibles aux prix.

Quels sont les principaux risques auxquels font face les fournisseurs SVOD jusqu'en 2031 ?

Les principaux risques sont la saturation des abonnements dans les ménages matures, la hausse des coûts de contenu et de droits sportifs, et des exigences de conformité plus strictes en matière de confidentialité et de réglementation du contenu local.

Dernière mise à jour de la page le: