Taille et part du marché des matériaux conducteurs étirables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

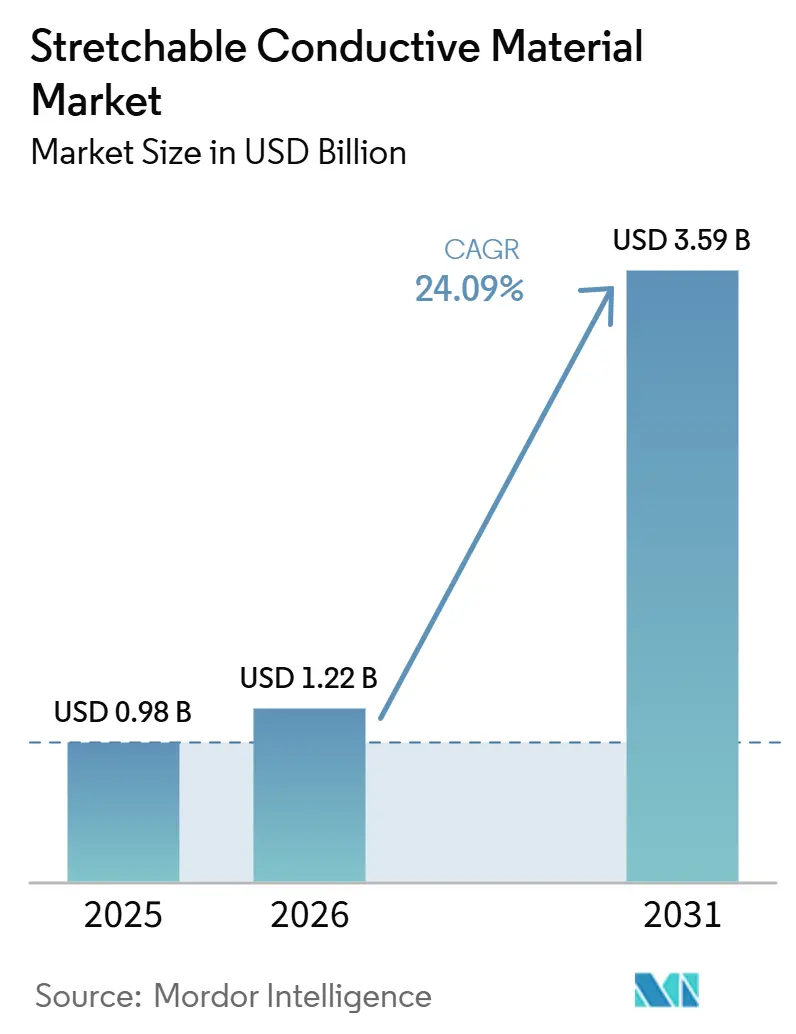

| Taille du Marché (2026) | 1.22 Milliards de dollars |

| Taille du Marché (2031) | 3.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 24.09% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des matériaux conducteurs étirables par Mordor Intelligence

La taille du marché des matériaux conducteurs étirables était évaluée à 0,98 milliard USD en 2025 et devrait croître de 1,22 milliard USD en 2026 pour atteindre 3,59 milliards USD d'ici 2031, à un CAGR de 24,09 % durant la période de prévision (2026-2031). Les mandats d'IA souveraine poussent l'inférence en périphérie vers les vêtements, tandis que les capteurs de gonflement des batteries automobiles nécessitent un retour d'information en temps réel sur les contraintes mécaniques, accélérant collectivement la commercialisation de matériaux qui conservent leur conductivité sous une déformation de 200 %. Les agences de défense accélèrent les prototypes de peau électronique, et les régulateurs de santé ont homologué des moniteurs biopotentiels portables intégrant des encres à nanofils d'argent, renforçant la demande d'interconnexions étirables à haute fiabilité. Les subventions accordées aux fabricants d'écrans flexibles en Asie-Pacifique et les programmes de guérison des soldats financés par la DARPA en Amérique du Nord font passer les lignes de production du stade pilote au stade industriel. Les avancées en matière de recyclage des matières premières en Europe promettent une récupération de 87 % de l'argent, alignant le marché des matériaux conducteurs étirables sur les mandats émergents d'économie circulaire.

Principaux enseignements du rapport

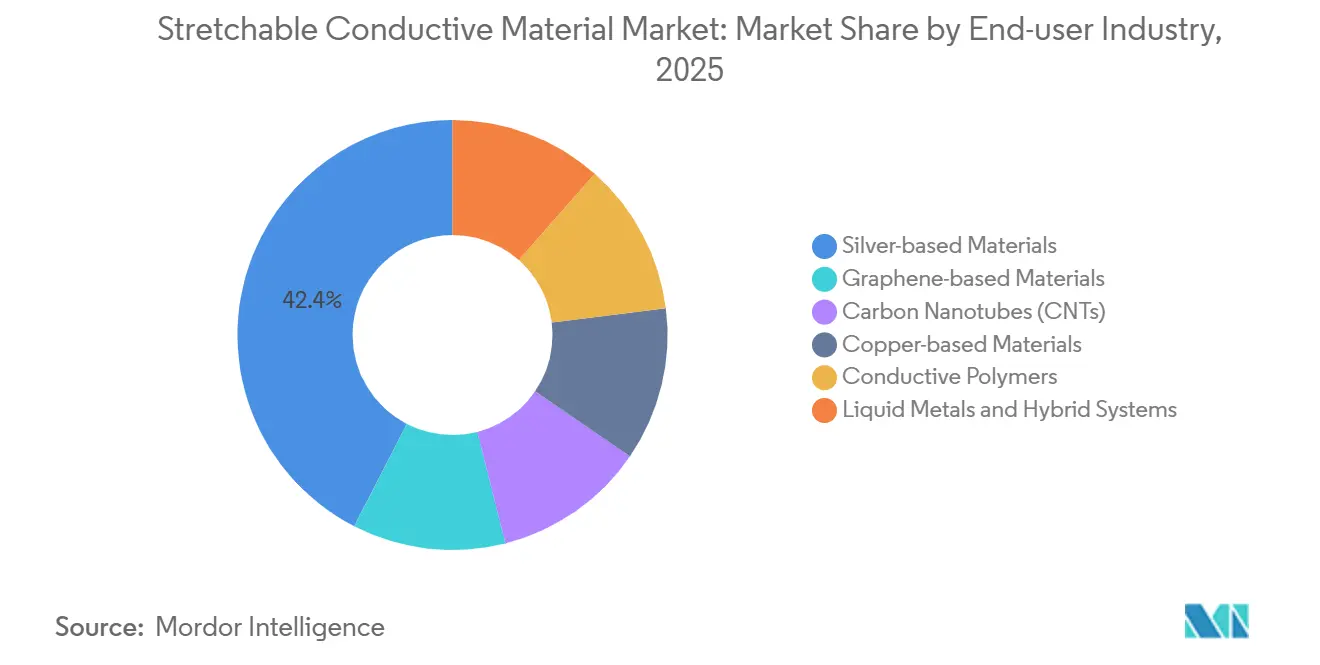

- Par type de matériau, les matériaux à base d'argent ont dominé avec 42,44 % de la part du marché des matériaux conducteurs étirables en 2025, tandis que les métaux liquides et les systèmes hybrides devraient afficher le CAGR le plus rapide de 25,67 % jusqu'en 2031.

- Par forme, les encres représentaient 51,50 % de la taille du marché des matériaux conducteurs étirables en 2025, tandis que les composites élastomères devraient progresser à un CAGR de 25,74 % jusqu'en 2031.

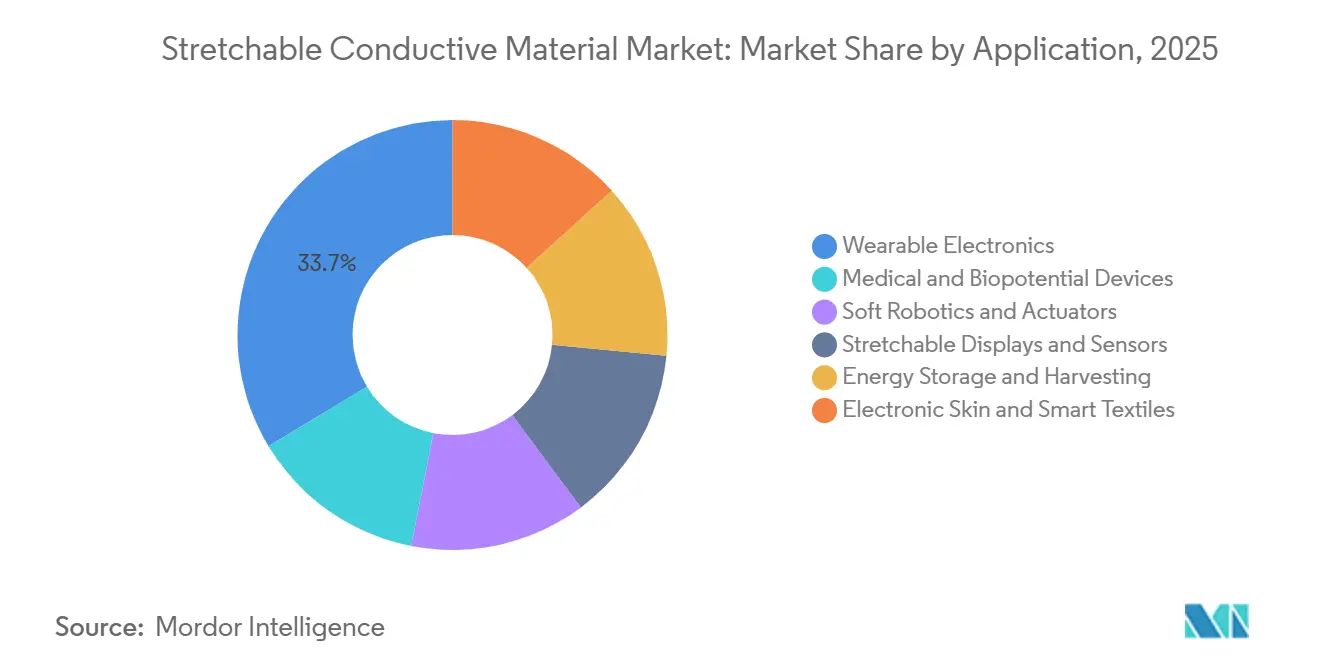

- Par application, l'électronique portable a capté 33,65 % des revenus en 2025 ; les dispositifs médicaux et biopotentiels sont positionnés pour afficher le CAGR le plus élevé de 25,83 % jusqu'en 2031.

- Par utilisateur final, l'électronique grand public détenait 38,40 % de part en 2025, mais les dépenses de santé devraient croître le plus rapidement à un CAGR de 25,71 % jusqu'en 2031, portées par l'élargissement du remboursement de la télésurveillance des patients.

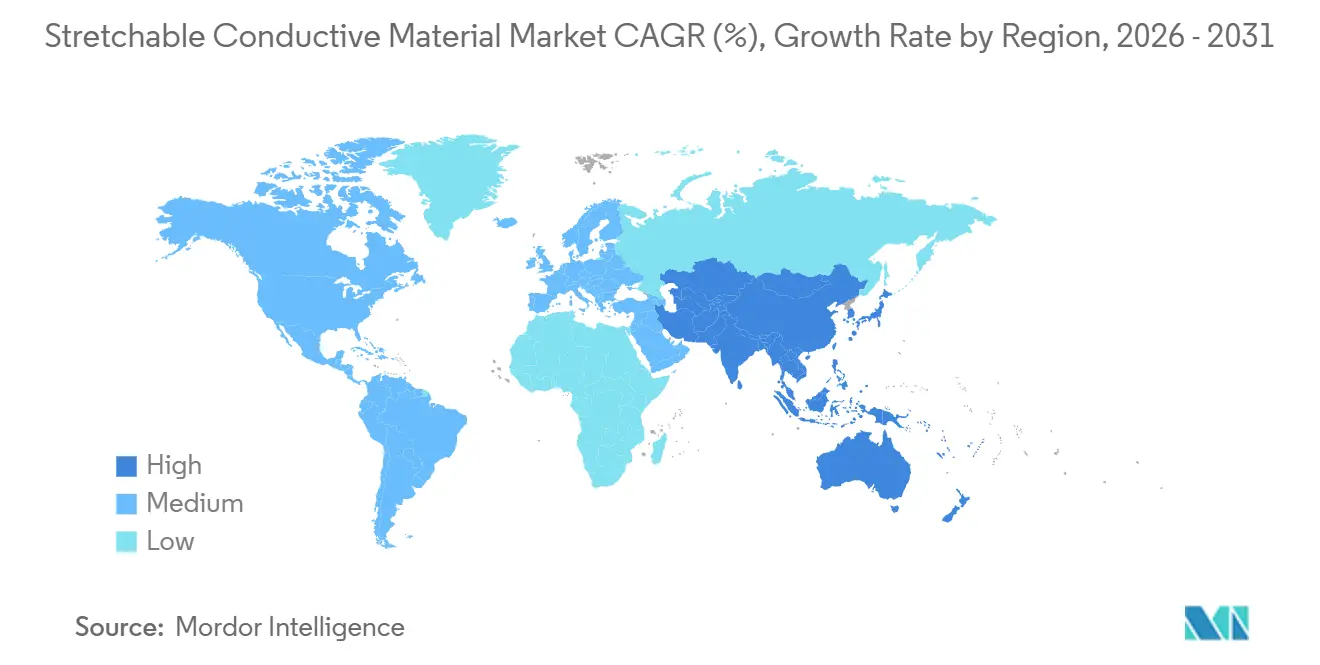

- Par géographie, l'Asie-Pacifique représentait 41,60 % des revenus de 2025 et devrait maintenir le CAGR le plus rapide de 25,45 % jusqu'en 2031, soutenue par les subventions chinoises aux écrans flexibles et les avancées sud-coréennes en matière d'OLED étirables.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des matériaux conducteurs étirables

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'électronique portable et de textiles intelligents | +6.2% | Mondial, avec l'Asie-Pacifique comme cœur et l'Amérique du Nord en adoption précoce | Moyen terme (2-4 ans) |

| Avancées dans l'électronique flexible et étirable | +5.8% | Mondial, porté par la Corée du Sud, la Chine et les États-Unis | Long terme (≥ 4 ans) |

| Prolifération des dispositifs de surveillance médicale | +5.3% | Marchés réglementés d'Amérique du Nord et de l'UE, avec extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Programmes de recherche et développement sur la peau électronique financés par la défense | +3.1% | États-Unis, avec un intérêt secondaire dans l'UE et Israël | Moyen terme (2-4 ans) |

| Impulsion en faveur de la durabilité vers l'électronique imprimée recyclable | +2.9% | Cœur de l'UE, s'étendant à l'Amérique du Nord et à certains marchés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'électronique portable et de textiles intelligents

L'acceptation grand public du suivi continu de la santé élève les conducteurs étirables du domaine de la recherche spécialisée à celui des produits de consommation courante, les homologations de la FDA en 2025 validant les électrodes à nanofils d'argent pour les patchs de qualité clinique[1]Administration américaine des denrées alimentaires et des médicaments, "Dispositifs médicaux," fda.gov. Les encres à nanofils d'argent imprimées sur polyuréthane thermoplastique résistent à 100 000 cycles de flexion, permettant des capteurs intégrés aux vêtements qui supportent le lavage industriel. Les mandats de sécurité industrielle accroissent la demande de textiles intelligents, illustrée par le matériau Copper Clad Stretch de Panasonic lancé fin 2025 pour les vêtements à antenne 6G[2]Panasonic Corporation, "Matériau Copper Clad Stretch," panasonic.com. L'essor de l'informatique en périphérie 5G nécessite des interconnexions étirables maintenant l'intégrité en gigahertz, une tâche que les feuilles de cuivre rigides ne peuvent accomplir au-delà de 10 % d'allongement. La conformité à la norme ISO 13485 oriente le choix des matériaux vers une biocompatibilité et une durabilité au lavage éprouvées, intégrant des critères de qualité dans les flux de conception.

Avancées dans l'électronique flexible et étirable

Les jalons de la science des matériaux comblent l'écart entre le silicium rigide et les matières organiques étirables. L'EPFL a démontré que des fibres à métal liquide conservent 95 % de leur conductivité à 300 % de déformation, ouvrant la voie à une peau prothétique dotée d'une fidélité tactile. Les dispositifs à invariance de déformation à base de MXène maintiennent une résistance stable entre 0 et 50 % de déformation, réduisant l'hystérésis électromécanique à 2 %. Le consortium KAIST-POSTECH de Corée du Sud a atteint 25 % d'efficacité quantique externe dans des OLED étirables à 30 % de déformation, orientant les écrans flexibles vers les tableaux de bord automobiles et les visières de réalité augmentée. La viabilité commerciale dépend de l'impression rouleau à rouleau à des résolutions inférieures à 10 µm pour moins de 5 USD par m², des objectifs que Henkel et DuPont poursuivent via des encres optimisées par intelligence artificielle. Ces développements élargissent collectivement le marché des matériaux conducteurs étirables au-delà des capteurs à faible courant vers des actionneurs à haute densité de puissance et des modules de récupération d'énergie.

Prolifération des dispositifs de surveillance médicale

Les voies réglementaires et les codes de remboursement font évoluer les soins des visites épisodiques vers la télésurveillance. Les approbations de la FDA pour les patchs LifeSignals et Cardiosense en 2025 ont confirmé la précision clinique des électrodes polymères qui épousent la peau sans irritation. Les moniteurs cardiaques jetables de 30 jours sont désormais éligibles à la facturation aux assurances, faisant croître la demande de capteurs PEDOT:PSS imprimés en héliogravure à faible coût. Les électrodes étirables doivent gérer des variations d'impédance cutanée de 1 kΩ à 100 kΩ, et les revêtements de chlorure d'argent stabilisent les signaux lors des déplacements. L'initiative MASH de la DARPA intègre l'oxygénation des plaies et l'administration de médicaments sur un substrat étirable unique, créant des retombées de la défense vers la santé. Les barrières à l'entrée dans la chaîne d'approvisionnement augmentent à mesure que les salles blanches conformes à la FDA et la certification ISO 13485 deviennent des prérequis, favorisant les acteurs établis disposant d'une infrastructure réglementaire.

Programmes de recherche et développement sur la peau électronique financés par la défense

Les attributions AFR 2024 de la DARPA ciblent une peau électronique résistant aux impacts balistiques et aux variations de température de -40 °C à 60 °C. Le Metal Gel de Liquid Wire fournit des conducteurs autoréparables qui redirigent le courant autour des perforations, s'alignant sur les spécifications de redondance de la défense. La demande d'information de l'armée américaine sur les soins aux blessés conformes signale le déploiement sur le terrain de réseaux de capteurs surveillant les constantes vitales et déclenchant des garrots automatisés. Les actionneurs à nanotubes de carbone avec un temps de réponse inférieur à 1 ms permettent des exosquelettes souples pour le transport de charges ; le laboratoire Biodesign de Harvard a validé un costume de rééducation pneumatique en 2024. Les partenariats de NextFlex adaptent les procédés de qualité militaire aux usages automobiles et industriels, renforçant la trajectoire à double usage du marché des matériaux conducteurs étirables.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des nanomatériaux avancés et des technologies de production | -3.7% | Mondial, avec une pression aiguë dans les marchés sensibles aux coûts d'Asie-Pacifique et d'Amérique du Sud | Court terme (≤ 2 ans) |

| Fatigue des performances sous contrainte cyclique | -2.1% | Mondial, affectant les applications à haute fiabilité dans l'automobile et le médical | Moyen terme (2-4 ans) |

| Hystérésis électromécanique limitant la précision des capteurs | -1.8% | Marchés d'instrumentation de précision d'Amérique du Nord et de l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des nanomatériaux avancés et des technologies de production

Les nanotubes de carbone monoparoi à 500 USD par kg et le graphène au-dessus de 200 USD par kg limitent l'utilisation aux secteurs premium. Les fournisseurs de rang 1 de l'automobile visent des modules de capteurs à moins de 2 USD, un obstacle que les prix actuels des nanomatériaux ne permettent pas de surmonter. Les imprimantes rouleau à rouleau avec un repérage inférieur à 5 µm dépassent 10 millions USD d'investissement en capital, décourageant les nouveaux entrants. La synthèse continue de nanotubes de carbone de DexMat a réduit les coûts à 150 USD par kg en 2024, mais l'adoption est lente car les convertisseurs manquent d'expertise en rhéologie des encres. La pression sur les prix se relâchera après 2028 lorsque les grandes usines chinoises et coréennes atteindront des capacités de plusieurs tonnes.

Fatigue des performances sous contrainte cyclique

Des travaux évalués par des pairs montrent une perte de conductivité de 20 à 50 % après 10 000 cycles à 30 % de déformation. Les exigences de durée de vie automobile d'un million de cycles nécessitent des marges de sécurité cinq fois supérieures, gonflant les coûts de nomenclature. Les métaux liquides s'autoréparent mais corrodent l'aluminium et soulèvent des préoccupations de toxicité à l'indium. Les conceptions hybrides à îlots rigides réduisent la déformation locale mais augmentent le coût d'assemblage de 40 %. Le risque de fatigue confine les déploiements actuels aux patchs jetables et aux vêtements à faible déformation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : les métaux liquides progressent tandis que l'argent domine

Les métaux liquides et les systèmes hybrides devraient croître à un CAGR de 25,67 % durant 2026-2031 et capteront une taille de marché des matériaux conducteurs étirables incrémentale à mesure que les alliages gallium-indium surmontent les défaillances d'oxydation induites par l'humidité dans les films de nanofils. Les matériaux à base d'argent maintiennent leur dominance avec une part de 42,44 % en 2025, soutenue par l'investissement en capacité de 15 millions USD de Nitto Denko dans C3Nano. Les nanomembranes graphène-métal ont démontré une stabilité en gigahertz sous 100 % de déformation, faisant progresser les antennes portables 6G. Les nanotubes de carbone bénéficient de la production TUBALL de 150 tonnes d'OCSiAl, permettant des capteurs de gonflement de batteries exigeant une fiabilité de 15 ans.

Le choix des matériaux se segmente désormais par usage final : les dispositifs médicaux préfèrent l'argent biocompatible ; la défense favorise les métaux liquides pour leur autoréparation ; l'électronique grand public se tourne par défaut vers le cuivre pour des raisons de coût ; la robotique souple adopte les composites CNT-polymère pour leur compliance. La part du marché des matériaux conducteurs étirables des architectures hybrides combinant des puces à îlots rigides avec des interconnexions étirables s'élargira après 2027 à mesure que le Copper Clad Stretch de Panasonic formalise les règles de conception de fabrication.

Par forme : les composites élastomères accélèrent au-delà des encres

Les encres ont conservé 51,50 % des revenus de 2025 grâce à la sérigraphie à faible coût qui produit des patchs médicaux à moins de 0,10 USD. Pourtant, les composites élastomères afficheront le CAGR le plus élevé de 25,74 % jusqu'en 2031, les équipementiers recherchant des modules prêts à laminer qui contournent l'investissement dans les imprimantes. Les films et feuilles tels que le FineX de Panasonic fournissent des charnières d'écrans pliables avec une résistance inférieure à 10 Ω/sq à 50 % d'allongement. Les rubans et revêtements servent à la recherche et au développement, l'expansion des rubans conducteurs de 3M en 2025 maintenant une résistance de contact inférieure à 1 Ω sous 20 % de cisaillement. À mesure que la capacité rouleau à rouleau s'accroît, la taille du marché des matériaux conducteurs étirables pour les composites élastomères dans les actionneurs de robotique souple et les capteurs automobiles dépassera de plus en plus celle des encres.

Par application : les dispositifs médicaux dépassent l'électronique portable

L'électronique portable a dominé 2025 avec 33,65 % de part, mais les dispositifs médicaux et biopotentiels devraient croître plus rapidement à un CAGR de 25,83 % jusqu'en 2031, orientant le marché des matériaux conducteurs étirables vers des revenus de santé réglementés. Les moniteurs de glycémie en continu et les patchs cardiaques valident les électrodes polymères, orientant la demande vers des lignes de production ISO 13485. Les préhenseurs de robotique souple comme le Bionic SoftHand de Festo mettent en évidence des niches émergentes à haute marge. Les nanogénérateurs de récupération d'énergie générant 1,2 mW/cm² visent à éliminer les batteries dans l'IoT, élargissant les empreintes d'application. L'automobile et l'e-mobilité rejoindront le courant dominant une fois que les coûts des nanofils recyclés seront inférieurs à 50 USD par kg après 2028.

Par secteur d'utilisateur final : la santé dépasse l'électronique grand public

L'électronique grand public représentait 38,40 % des dépenses de 2025, mais la santé devrait prendre la tête avec un CAGR de 25,71 % durant 2026-2031, les modèles de remboursement favorisant les patchs portables de 30 jours. La recherche et le développement dans l'aérospatiale et la défense alimentent des capteurs robustes résistants aux impacts balistiques, entraînant des cycles d'adoption à double usage. La demande automobile dépend de coûts de modules inférieurs à 2 USD pour la détection du gonflement des batteries, poussant les fournisseurs à accroître la capacité de nanofils d'argent recyclés. L'automatisation industrielle et l'analyse sportive constituent des opportunités de niche, exploitant les capteurs étirables pour le retour d'information en temps réel sur les processus et la prévention des blessures.

Analyse géographique

L'Asie-Pacifique a généré 41,6 % des revenus de 2025 et devrait atteindre un CAGR de 25,45 % jusqu'en 2031, portée par les subventions chinoises aux écrans flexibles, les OLED étirables à 25 % d'efficacité de la Corée du Sud et le lancement du CCS de Panasonic au Japon. Les chaînes d'approvisionnement verticalement intégrées, telles que la production de graphène de 500 tonnes de Jiangsu Cnano et les investissements taïwanais dans les circuits imprimés dépassant 2 milliards USD, ancrent le leadership régional. L'Inde et les nations de l'ASEAN émergent comme des pôles d'assemblage à faible coût, bien que l'innovation en matière de matériaux reste centrée sur l'Asie du Nord-Est.

L'Amérique du Nord bénéficie du financement de la DARPA et de l'armée américaine pour les prototypes de peau électronique, transférant les technologies vers la santé commerciale et l'automobile d'ici 2028. Les voies réglementaires de la FDA et les usines certifiées ISO 13485 attirent des fournisseurs premium comme 3M et DuPont, qui canalisent tous deux des milliards de dollars en recherche et développement pour défendre leurs parts. Le Canada et le Mexique suivent les courbes d'adoption automobile américaines, évaluant les capteurs étirables pour la surveillance des batteries de véhicules électriques.

La croissance de l'Europe s'aligne sur les mandats de recyclabilité ; la mise à jour 2025 de l'IEC TC-111 intègre des indicateurs de récupération des matériaux dans les achats, avantageant les adhésifs de décollement de Henkel et les pâtes recyclables de Heraeus Holding GmbH. L'Allemagne et la France stimulent les avancées académiques, tandis que les projets pilotes nordiques en matière de sécurité au travail offrent une demande d'adopteurs précoces pour des capteurs résistants au lavage industriel. Les sanctions limitent la participation de la Russie ; l'Amérique du Sud et la région Moyen-Orient et Afrique restent naissantes, le système de santé publique brésilien et les projets de villes intelligentes saoudiens surveillant les feuilles de route de réduction des coûts pour une adoption post-2028.

Paysage concurrentiel

Le marché des matériaux conducteurs étirables est modérément fragmenté. L'intégration verticale s'intensifie : la participation au capital de 15 millions USD de Nitto Denko dans C3Nano sécurise l'approvisionnement en nanofils d'argent, tandis que le plan de recherche et développement de 3,5 milliards USD de 3M couvre 1 000 nouveaux produits dans l'électronique et l'optique. Les adhésifs de décollement de Henkel créent des revenus récurrents de réparation de batteries, et les stratifiés Pyralux de DuPont exploitent l'héritage du polyimide pour répondre à la fiabilité automobile à des prix grand public.

Des perturbateurs comme Liquid Wire et DexMat ciblent respectivement l'autoréparation et la réduction des coûts. Les spin-offs de l'EPFL font progresser les fibres à métal liquide, et les innovateurs en MXène visent une hystérésis inférieure à 2 %, menaçant les acteurs établis dans les nanofils d'argent si les coûts descendent en dessous de 100 USD par kg. Le regroupement de brevets autour des conceptions hybrides à îlots rigides, mené par les consortiums NextFlex, accélère la standardisation. Une consolidation est attendue après 2028 à mesure que les volumes automobiles et médicaux s'accroissent, favorisant les producteurs certifiés ISO 13485 capables de financer des extensions de salles blanches, tandis que les startups de niche se repositionnent vers la défense et les spécialités industrielles.

Leaders du secteur des matériaux conducteurs étirables

3M

DuPont

Henkel AG & Co. KGaA

Rogers Corporation

Nitto Denko Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Panasonic a lancé le film conducteur transparent FineX supportant 50 % d'allongement avec 85 % de transparence optique.

- Avril 2025 : Henkel a présenté des adhésifs de décollement pour batteries, réduisant le carbone du cycle de vie de 40 % par rapport aux assemblages soudés.

Portée du rapport mondial sur le marché des matériaux conducteurs étirables

Les matériaux conducteurs étirables sont des composites ou polymères spécialisés conçus pour maintenir la conductivité électrique sous déformation mécanique, telle que l'étirement, la flexion ou la torsion. Ces matériaux constituent des alternatives flexibles aux fils métalliques rigides conventionnels.

Le marché des matériaux conducteurs étirables est segmenté par type de matériau, forme, application, secteur d'utilisateur final et géographie. Par type de matériau, le marché est segmenté en matériaux à base de graphène, matériaux à base d'argent, nanotubes de carbone (CNT), matériaux à base de cuivre, polymères conducteurs, et métaux liquides et systèmes hybrides. Par forme, le marché est segmenté en encres, films et feuilles, composites élastomères, et rubans et revêtements. Par application, le marché est segmenté en électronique portable, dispositifs médicaux et biopotentiels, robotique souple et actionneurs, écrans et capteurs étirables, stockage et récupération d'énergie, et peau électronique et textiles intelligents. Par secteur d'utilisateur final, le marché est segmenté en électronique grand public, santé, aérospatiale et défense, automobile et e-mobilité, énergie et services publics, et automatisation industrielle et sports/fitness. Le rapport couvre également la taille du marché et les prévisions pour le marché des matériaux conducteurs étirables dans 17 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Matériaux à base de graphène |

| Matériaux à base d'argent |

| Nanotubes de carbone (CNT) |

| Matériaux à base de cuivre |

| Polymères conducteurs |

| Métaux liquides et systèmes hybrides |

| Encres |

| Films et feuilles |

| Composites élastomères |

| Rubans et revêtements |

| Électronique portable |

| Dispositifs médicaux et biopotentiels |

| Robotique souple et actionneurs |

| Écrans et capteurs étirables |

| Stockage et récupération d'énergie |

| Peau électronique et textiles intelligents |

| Électronique grand public |

| Santé |

| Aérospatiale et défense |

| Automobile et e-mobilité |

| Énergie et services publics |

| Automatisation industrielle et sports/fitness |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de matériau | Matériaux à base de graphène | |

| Matériaux à base d'argent | ||

| Nanotubes de carbone (CNT) | ||

| Matériaux à base de cuivre | ||

| Polymères conducteurs | ||

| Métaux liquides et systèmes hybrides | ||

| Par forme | Encres | |

| Films et feuilles | ||

| Composites élastomères | ||

| Rubans et revêtements | ||

| Par application | Électronique portable | |

| Dispositifs médicaux et biopotentiels | ||

| Robotique souple et actionneurs | ||

| Écrans et capteurs étirables | ||

| Stockage et récupération d'énergie | ||

| Peau électronique et textiles intelligents | ||

| Par secteur d'utilisateur final | Électronique grand public | |

| Santé | ||

| Aérospatiale et défense | ||

| Automobile et e-mobilité | ||

| Énergie et services publics | ||

| Automatisation industrielle et sports/fitness | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des matériaux conducteurs étirables en 2031 ?

Il est prévu d'atteindre 3,59 milliards USD d'ici 2031, avec un CAGR de 24,09 % à partir de 2026.

Quel matériau domine actuellement l'usage commercial ?

Les compositions à base d'argent ont dominé avec 42,44 % de part de marché en 2025 en raison de leur imprimabilité et de leur biocompatibilité éprouvées.

Pourquoi les métaux liquides suscitent-ils un intérêt croissant ?

Les alliages gallium-indium s'autoréparent et résistent à l'oxydation induite par l'humidité, affichant le CAGR le plus rapide de 25,67 % jusqu'en 2031 parmi les types de matériaux.

Comment les réglementations de santé influencent-elles l'adoption ?

Les homologations de la FDA pour les patchs étirables de surveillance cardiaque et glycémique accélèrent l'adoption médicale tout en exigeant des lignes de production ISO 13485.

Quels facteurs régionaux favorisent la croissance de l'Asie-Pacifique ?

Les subventions gouvernementales pour les écrans flexibles, la capacité à grande échelle en nanomatériaux et les chaînes d'approvisionnement électroniques verticalement intégrées soutiennent un CAGR de 25,45 % durant 2026-2031.

Dernière mise à jour de la page le: