Taille et part du marché des pochettes de stérilisation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 41.84 Milliards de dollars |

| Taille du Marché (2031) | 56.01 Milliards de dollars |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pochettes de stérilisation par Mordor Intelligence

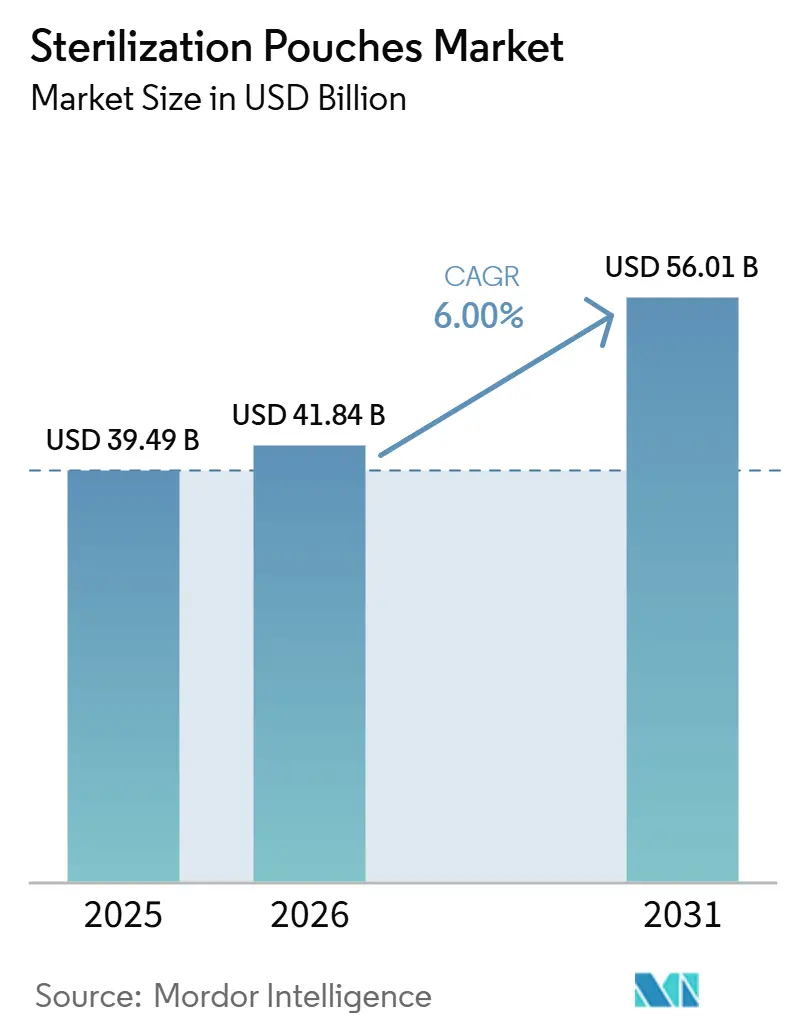

La taille du marché des pochettes de stérilisation était évaluée à 39,49 milliards USD en 2025 et devrait croître de 41,84 milliards USD en 2026 pour atteindre 56,01 milliards USD d'ici 2031, à un CAGR de 6 % durant la période de prévision (2026-2031).

Le marché des pochettes de stérilisation se développe grâce à une demande procédurale soutenue, car plus de 300 millions d'interventions chirurgicales sont réalisées chaque année dans le monde et chaque intervention dépend d'une barrière stérile validée avant utilisation. Une deuxième force sur le marché des pochettes de stérilisation est le renforcement des exigences de validation des emballages, car les normes ISO 11607 révisées sont désormais intégrées plus clairement dans la pratique réglementaire dans les principales juridictions de dispositifs médicaux. Cette combinaison modifie le comportement des acheteurs, car ceux-ci ne se concentrent plus uniquement sur le volume unitaire et examinent de plus en plus les produits en termes de support à la validation, de cohérence du scellage, de traçabilité et de compatibilité avec plusieurs méthodes de stérilisation. Le marché des pochettes de stérilisation est également soumis à une pression évidente de la part des appels d'offres hospitaliers axés sur les prix, notamment dans les systèmes d'achat public qui récompensent encore l'offre la moins disante même lorsque les exigences de conformité augmentent. Dans le même temps, le marché des pochettes de stérilisation ouvre des opportunités pour les fournisseurs capables de répondre aux besoins de stérilisation à basse température, de prendre en charge l'étiquetage numérique et d'adapter les structures multicouches aux futures règles de recyclage sans affaiblir les performances de la barrière stérile.

Points clés du rapport

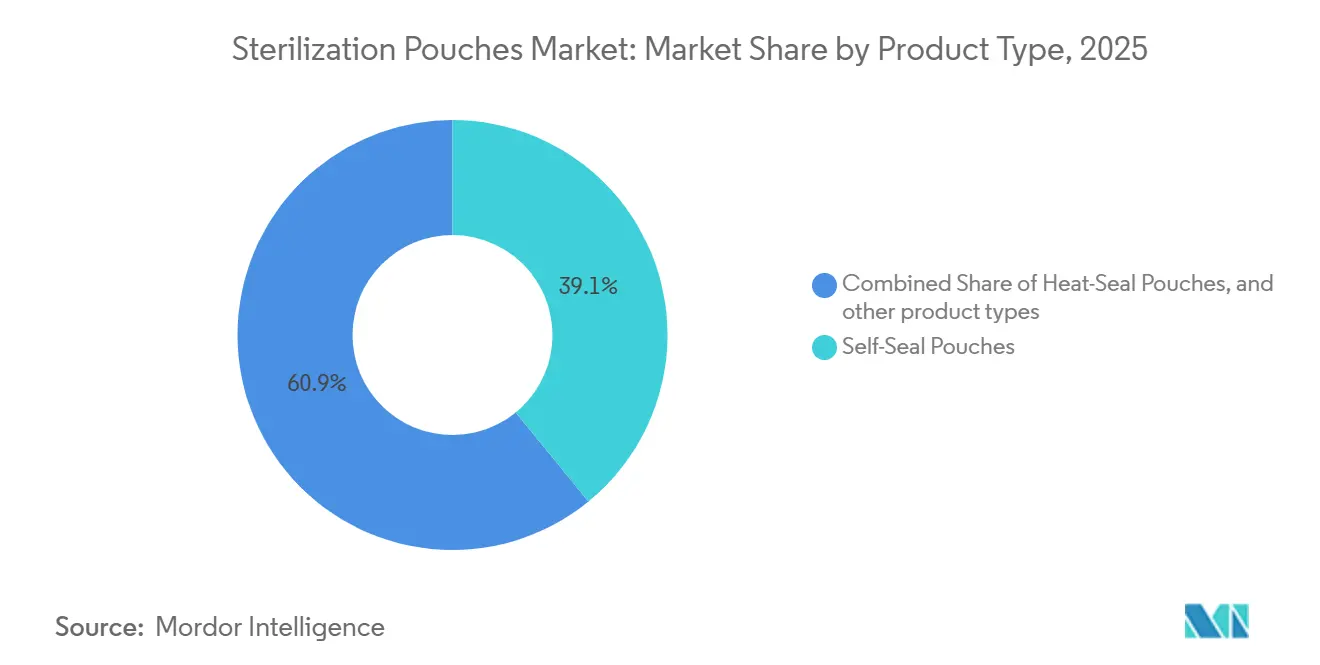

- Par type de produit, les pochettes auto-scellantes détenaient 39,11 % de la part de revenus en 2025, tandis que les pochettes thermoscellées devraient se développer à un CAGR de 8,11 % jusqu'en 2031.

- Par type de matériau, le segment papier et plastique représentait 54,30 % des revenus en 2025, tandis que le Tyvek devrait croître à un CAGR de 8,16 % jusqu'en 2031.

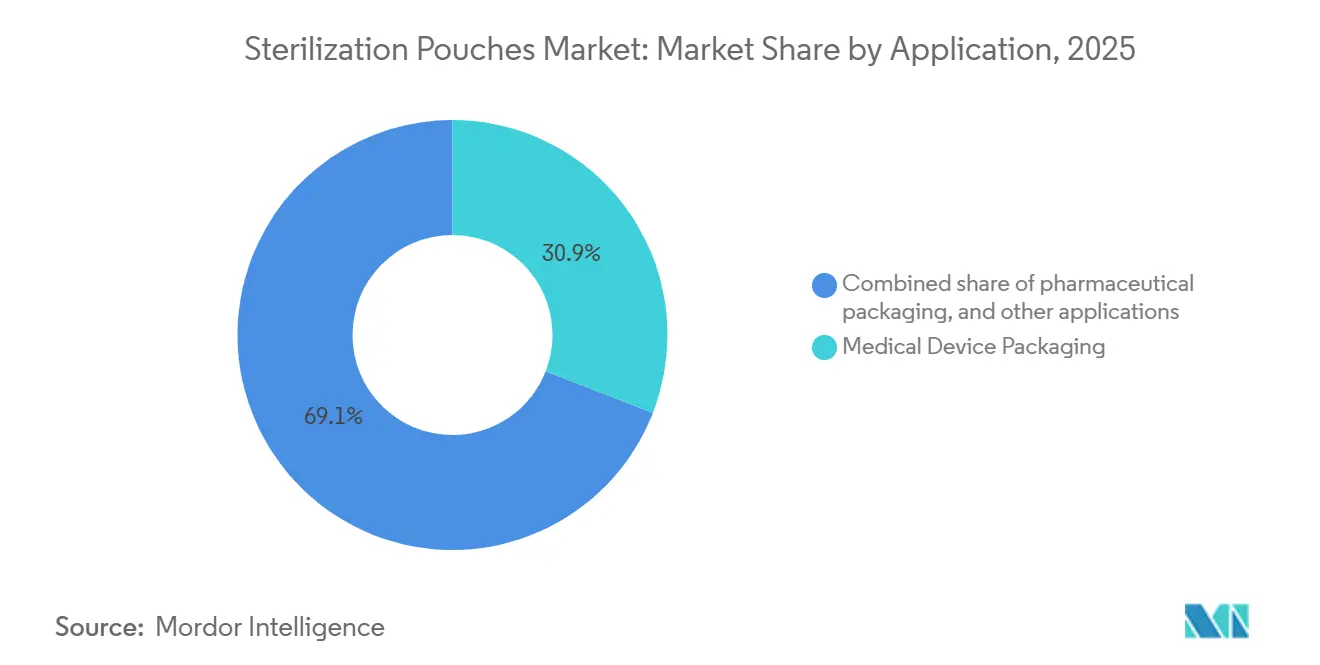

- Par application, l'emballage de dispositifs médicaux détenait 30,87 % des revenus en 2025, tandis que l'emballage pharmaceutique devrait croître à un CAGR de 9,87 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux détenaient 40,77 % des revenus en 2025, tandis que les cabinets et cliniques dentaires devraient se développer à un CAGR de 8,38 % jusqu'en 2031.

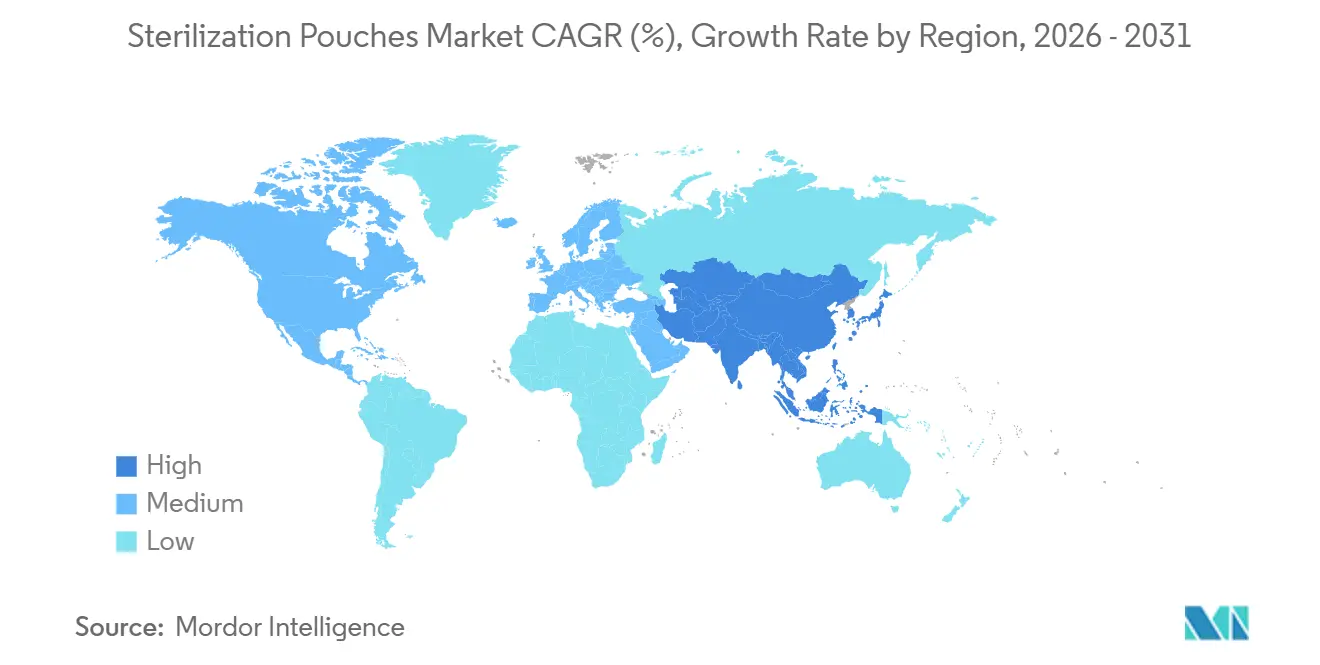

- Par géographie, l'Amérique du Nord détenait 38,80 % des revenus en 2025, tandis que l'Asie-Pacifique devrait croître au CAGR le plus rapide de 8,06 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des pochettes de stérilisation

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Hausse des volumes chirurgicaux et croissance des procédures ambulatoires | +1.5% | Mondial, avec des gains concentrés en Amérique du Nord, en Europe et dans les marchés clés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Pression réglementaire en faveur de la validation des systèmes de barrière stérile | +1.0% | Amérique du Nord et UE, avec répercussions en Asie-Pacifique liées à l'harmonisation du règlement sur les dispositifs médicaux | Moyen terme (2-4 ans) |

| Expansion de la fabrication de dispositifs médicaux et de la stérilisation sous contrat | +0.8% | Amérique du Nord, Asie-Pacifique et Europe de l'Est | Moyen terme (2-4 ans) |

| Transition vers un emballage stérile à usage unique et traçable | +0.6% | Mondial, avec des gains précoces aux États-Unis, en Allemagne et au Japon | Moyen terme (2-4 ans) |

| Adoption croissante de pochettes compatibles avec la stérilisation à basse température | +0.4% | Amérique du Nord et UE, avec répercussions en Asie-Pacifique et au Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Exigences de traçabilité numérique des lots et de préparation aux rappels | +0.3% | Amérique du Nord et UE en priorité, Asie-Pacifique en secondaire dans les systèmes hospitaliers | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des volumes chirurgicaux et croissance des procédures ambulatoires

Le marché des pochettes de stérilisation continue de bénéficier du fait fondamental que chaque intervention chirurgicale nécessite une barrière stérile avant qu'un instrument ou un kit n'atteigne le point d'utilisation. L'Organisation mondiale de la Santé estime le volume chirurgical mondial annuel à plus de 300 millions d'interventions, ce qui confère au marché des pochettes de stérilisation une base procédurale large et récurrente[1]Organisation mondiale de la Santé, "Initiative mondiale pour les soins chirurgicaux d'urgence et essentiels," Organisation mondiale de la Santé, who.int. La demande évolue également en termes de format, car les établissements ambulatoires et de chirurgie ambulatoire préfèrent souvent des configurations de pochettes plus petites et plus rapides aux options plus volumineuses utilisées dans les grands services hospitaliers. Ce changement est commercialement important car les centres ambulatoires ont tendance à acheter pour une utilisation par procédure, ce qui soutient les circuits de distribution et améliore l'économie unitaire. Le tourisme médical dans des pays tels que la Thaïlande, l'Inde et la Turquie ajoute une couche supplémentaire de demande géographiquement concentrée en consommables stériles, offrant au marché des pochettes de stérilisation de nouvelles opportunités de distribution dans des corridors de traitement à forte croissance.

Pression réglementaire en faveur de la validation des systèmes de barrière stérile

Le marché des pochettes de stérilisation est également façonné par une attention réglementaire accrue portée aux systèmes de barrière stérile validés plutôt qu'au simple approvisionnement en emballages de base. La norme ISO 11607-1 accorde désormais un poids plus explicite à la gestion des risques dans la conception des systèmes d'emballage, ce qui alourdit la charge documentaire pour les fabricants de dispositifs et leurs partenaires d'emballage.

En Europe, les normes EN ISO 11607 révisées ont été ajoutées au cadre harmonisé du règlement européen sur les dispositifs médicaux, ce qui signifie que les fabricants commercialisant dans la région doivent aligner la qualification de leurs emballages sur les versions mises à jour. Cela comprime les délais de validation sur l'ensemble des portefeuilles de produits et fait avancer l'examen des emballages dans la planification commerciale. Le marché des pochettes de stérilisation favorise donc les fournisseurs capables d'offrir un support aux tests plus rapide, des dossiers techniques plus solides et un meilleur accompagnement lors des cycles de requalification.

Expansion de la fabrication de dispositifs médicaux et de la stérilisation sous contrat

Le marché des pochettes de stérilisation progresse avec la capacité de stérilisation, car chaque dispositif entrant dans un cycle de stérilisation commerciale doit déjà être conditionné dans une barrière stérile validée. STERIS a annoncé la construction d'une usine de fabrication d'assurance de stérilité d'une valeur de 60 millions USD à Mentor, Ohio, qui regroupera 3 installations existantes en un centre d'excellence et sera opérationnelle jusqu'en 2027. En Europe, Medistri a mis en service une deuxième ligne de stérilisation à l'oxyde d'éthylène sur son site en Hongrie après le lancement de janvier 2025 et le programme d'investissement antérieur, ajoutant une capacité de traitement conforme supplémentaire pour les clients régionaux.

BGS US a également ouvert une installation de stérilisation par faisceau d'électrons à Imperial, Pennsylvanie, en juillet 2025, pour servir les clients des secteurs des dispositifs médicaux, pharmaceutique et biotechnologique. Ces ajouts élargissent le débit stérilisable en Amérique du Nord et en Europe, ce qui soutient directement la consommation de pochettes. Ils élèvent également les exigences techniques sur le marché des pochettes de stérilisation, car les fournisseurs doivent de plus en plus proposer des produits qualifiés pour l'oxyde d'éthylène, les rayonnements, la vapeur et les procédés à basse température.

Transition vers un emballage stérile à usage unique et traçable

Le marché des pochettes de stérilisation évolue au-delà du simple confinement vers des emballages qui soutiennent la traçabilité, le contrôle des procédés et la préparation aux rappels. Le cadre d'identification unique des dispositifs de la FDA exige un marquage d'identification unique des dispositifs lisible par machine sur les étiquettes et emballages de dispositifs réglementés, ce qui fait de l'emballage un point de suivi tout au long de la stérilisation, du stockage et de l'utilisation. Ce changement accroît la valeur des étiquettes et indicateurs de pochettes qui restent lisibles après une exposition chimique ou thermique.

Le lancement en mars 2025 par Solventum du système de test Attest eBowie-Dick montre comment l'assurance de stérilité devient plus numérisée au sein des services de stérilisation centrale, la documentation électronique remplaçant l'interprétation visuelle dans certains flux de travail. À mesure que les hôpitaux et les fabricants de dispositifs modernisent leurs pratiques de traçabilité, le marché des pochettes de stérilisation est susceptible de récompenser les fournisseurs capables d'associer les performances de barrière à un étiquetage plus clair, des indicateurs plus intelligents et un support documentaire.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Sensibilité aux prix dans les achats de soins de santé à budget contraint | -0.6% | Asie du Sud, Asie du Sud-Est, Moyen-Orient et Afrique, Amérique du Sud, avec un impact secondaire en Europe de l'Est | Court terme (≤ 2 ans) |

| Charge de conformité liée aux normes d'emballage médical multi-juridictions | -0.4% | Mondial, particulièrement aigu pour les entreprises exportant vers les juridictions FDA, règlement européen sur les dispositifs médicaux, NMPA et CDSCO | Moyen terme (2-4 ans) |

| Pression de substitution des matériaux liée aux mandats de recyclabilité et de réduction des déchets | -0.5% | UE en priorité, Amérique du Nord en secondaire, Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Contraintes de compatibilité avec les nouvelles modalités de stérilisation | -0.3% | Mondial, concentré dans les établissements passant de l'oxyde d'éthylène au peroxyde d'hydrogène vaporisé ou à d'autres alternatives | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Sensibilité aux prix dans les achats de soins de santé à budget contraint

Le marché des pochettes de stérilisation se heurte encore à des plafonds de prix dans les systèmes de santé publics qui recourent aux appels d'offres au moins-disant. Cela est particulièrement visible en Asie du Sud, en Asie du Sud-Est, au Moyen-Orient, en Afrique et dans certaines parties de l'Amérique du Sud, où les hôpitaux peuvent avoir besoin d'emballages conformes mais attribuent encore les contrats principalement sur la base du coût. Cela crée une structure à deux niveaux au sein d'un même pays, avec des pochettes validées haut de gamme servant les hôpitaux privés et les fabricants de dispositifs multinationaux, tandis que des produits moins coûteux se disputent les appels d'offres publics.

Il en résulte une pression sur les marges pour les fournisseurs qui servent les deux extrémités du marché, car les prix bas du secteur public deviennent un point de référence dans les négociations plus larges. Tant que les critères d'achat n'accordent pas plus de poids à la documentation ISO 11607 et à la qualité de la validation, le marché des pochettes de stérilisation continuera de faire face à une discipline tarifaire inégale dans les systèmes de santé émergents.

Charge de conformité liée aux normes d'emballage médical multi-juridictions

Le marché des pochettes de stérilisation est également freiné par le coût du respect de différentes règles d'emballage aux États-Unis, en Europe, en Chine et en Inde. L'Europe fait désormais référence aux normes EN ISO 11607 révisées dans le cadre du règlement européen sur les dispositifs médicaux, tandis que la pratique réglementaire américaine est liée à son propre cadre de normes reconnues et à ses exigences de soumission. La Chine applique des exigences d'emballage en vertu de la norme YY/T 0698, et les entreprises ne peuvent pas toujours utiliser directement les dossiers de soumission américains ou européens sans les adapter aux exigences spécifiques à la Chine. Pour les fournisseurs mondiaux, cela implique des travaux de validation parallèles, des études de vieillissement répétées, des tests de scellage et une documentation sur les barrières dans plusieurs juridictions. Cette charge augmente l'échelle minimale nécessaire pour concourir efficacement et oriente progressivement le marché des pochettes de stérilisation vers des entreprises disposant de ressources réglementaires, qualité et documentaires plus importantes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les formats auto-scellants conservent leur part tandis que la dynamique des pochettes thermoscellées s'accélère

Les pochettes auto-scellantes détenaient 39,11 % des revenus en 2025, ce qui en faisait la plus grande catégorie de produits sur le marché des pochettes de stérilisation. Leur position reposait sur des avantages clairs en termes de flux de travail, car elles ne nécessitent pas d'équipement de thermoscellage séparé et permettent une rotation rapide des instruments dans les hôpitaux, les cliniques et les services de traitement stérile. Les pochettes plates ont continué à répondre à la large base de la demande d'emballage de routine et sont restées l'option standard pour les instruments et kits courants. Les pochettes soufflets ont rempli un rôle différent en prenant en charge les ensembles plus volumineux et les conditionnements multi-composants pour lesquels les structures plates peuvent ne pas bien se sceller ou se présenter.

Les pochettes thermoscellées devraient croître à un CAGR de 8,11 % jusqu'en 2031, ce qui en fait le format à la croissance la plus rapide sur le marché des pochettes de stérilisation par type de produit. Leur croissance reflète une intégrité de scellage plus solide et plus reproductible, ce qui séduit les systèmes hospitaliers qui adoptent des flux de travail de scellage surveillés et les fabricants de dispositifs qui s'appuient sur des lignes d'emballage automatisées. Les pochettes en aluminium sont restées limitées à une niche plus étroite, mais elles sont demeurées importantes lorsque les produits sensibles à l'humidité nécessitent une barrière à perméabilité nulle que les formats à base de papier ne peuvent pas offrir. Les bobines et rouleaux ont maintenu une demande stable de la part des cabinets dentaires et des petits établissements de santé qui ont besoin de flexibilité dans la longueur des pochettes sans gérer un grand inventaire de tailles préfabriquées. Ensemble, ces tendances montrent que le marché des pochettes de stérilisation équilibre la demande axée sur la commodité dans les environnements cliniques avec l'adoption axée sur la validation de formats de scellage plus contrôlés dans les grandes institutions et les environnements de fabricants d'équipements d'origine.

Par type de matériau : le composite papier-plastique domine, le Tyvek s'accélère grâce à sa compatibilité avec la stérilisation à basse température

Les composites papier et plastique représentaient 54,30 % des revenus en 2025 et dominaient la part du marché des pochettes de stérilisation au niveau des matériaux. Leur leadership découlait d'une large compatibilité avec les modalités de stérilisation à la vapeur, à l'oxyde d'éthylène et aux rayonnements gamma, ainsi que d'une tarification qui s'inscrit encore dans les budgets d'achat public dans de nombreux pays. Ce mélange de matériaux reste le pilier du marché des pochettes de stérilisation car il prend en charge les cas d'utilisation à fort volume sans pousser les utilisateurs vers des gammes de coûts premium. Les matériaux non tissés ont continué à servir certaines applications où des propriétés de barrière microbienne différentes sont préférées, tandis que les matériaux en aluminium et laminés ont conservé un rôle spécialisé dans les emballages sensibles à l'humidité et à la lumière.

Le Tyvek devrait croître à un CAGR de 8,16 % jusqu'en 2031, ce qui en fait le matériau à la croissance la plus rapide sur le marché des pochettes de stérilisation par segment de matériau. La raison principale est la compatibilité structurelle avec les procédés de stérilisation à basse température, notamment lorsque le papier cellulosique n'est pas adapté aux systèmes à peroxyde d'hydrogène vaporisé. L'investissement de DuPont de plus de 30 millions USD dans son projet de transition vers l'emballage médical Tyvek a souligné la confiance de l'entreprise dans la demande à long terme pour ce substrat[2]DuPont, "Projet de transition vers l'emballage médical Tyvek," DuPont, dupont.com. Olympus a également commencé à intégrer le Tyvek DuPont avec attribution renouvelable dans les emballages stériles pour plus de 100 catégories de dispositifs dans ses installations au Japon et au Vietnam en 2026, associant les performances de barrière à une intensité en CO2 réduite dans les décisions d'achat. Cette démarche suggère que le marché des pochettes de stérilisation commence à évaluer le choix des matériaux à la fois sur la compatibilité avec la stérilisation et les critères de durabilité, notamment dans les programmes d'emballage de dispositifs pour fabricants d'équipements d'origine.

Par application : l'emballage de dispositifs médicaux ancre les volumes, l'emballage pharmaceutique tire la croissance la plus rapide

L'emballage de dispositifs médicaux détenait 30,87 % des revenus de 2025 et est resté la plus grande zone d'application sur le marché des pochettes de stérilisation. Cette avance reflète l'objectif de conception fondamental des systèmes de barrière stérile, qui est de maintenir la stérilité des dispositifs pendant le transport, le stockage et l'utilisation dans des environnements de soins de santé réglementés. La demande en dispositifs médicaux tend également à être large et récurrente, ce qui confère à ce segment une base stable même lorsque les marchés finaux individuels évoluent à des vitesses différentes. L'emballage des instruments chirurgicaux et l'emballage des instruments dentaires sont restés des catégories de taille moyenne significatives, soutenues par des besoins continus en matière de contrôle des infections et des volumes de retraitement stables.

L'emballage pharmaceutique devrait croître à un CAGR de 9,87 % jusqu'en 2031, ce qui en fait l'application à la croissance la plus rapide sur le marché des pochettes de stérilisation. Cette croissance est portée par la montée en puissance de la fabrication de produits biologiques et par des exigences de fabrication stérile plus strictes dans les environnements pharmaceutiques réglementés. Cela crée un environnement de spécifications plus exigeant, car les fournisseurs doivent satisfaire à la fois aux exigences de barrière stérile et aux attentes en matière de documentation qualité pharmaceutique. L'emballage des fournitures de laboratoire et des instruments vétérinaires est resté plus modeste en termes absolus, mais les deux progressaient structurellement à mesure que l'activité de test et les soins chirurgicaux vétérinaires se développaient. Le secteur des pochettes de stérilisation connaît donc un élargissement de la demande au-delà de sa base d'emballage de dispositifs, mais le marché des pochettes de stérilisation dépend toujours des volumes de dispositifs pour son échelle, tandis que les applications pharmaceutiques élèvent la courbe de croissance et le seuil de qualité.

Par utilisateur final : les hôpitaux conservent la base tandis que les cabinets dentaires se développent plus rapidement

Les hôpitaux représentaient 40,77 % des revenus en 2025 et dominaient la part du marché des pochettes de stérilisation par utilisateur final. Leur domination reflétait la concentration des infrastructures de stérilisation au sein des services de stérilisation centrale hospitaliers, où les ensembles d'instruments à fort volume sont traités selon des flux de travail standardisés et validés. Les hôpitaux influencent également le marché plus large des pochettes de stérilisation, car les équipes d'achat centralisées standardisent souvent les formats de pochettes dans plusieurs services et lignes de procédures. Les services de stérilisation centrale agissent comme des points d'agrégation de la demande, ce qui confère aux décisions d'achat hospitalières une influence disproportionnée sur le mix de produits et la sélection des fournisseurs.

Les cabinets et cliniques dentaires devraient croître à un CAGR de 8,38 % jusqu'en 2031, ce qui en fait le groupe d'utilisateurs finaux à la croissance la plus rapide sur le marché des pochettes de stérilisation par utilisation finale. La croissance de ce segment est soutenue par un accès plus large aux soins dentaires en Inde et en Asie du Sud-Est et par un renforcement de l'application des mesures de contrôle des infections dans les petits cabinets. Les centres de chirurgie ambulatoire se distinguent également car ils combinent un débit élevé de procédures avec des effectifs réduits, ce qui favorise des formats de pochettes simples et validés qui réduisent le temps de préparation. Les fabricants de dispositifs médicaux restent un utilisateur final important car ils consomment des pochettes dans le cadre de l'emballage des dispositifs finis et sont étroitement liés à la croissance de la production des fabricants d'équipements d'origine. Les grands groupes hospitaliers utilisent également davantage de plateaux de procédures à usage unique et de kits préemballés, ce qui peut consolider la demande d'emballages stériles en un nombre réduit mais plus important de relations fournisseurs sur le marché des pochettes de stérilisation.

Analyse géographique

L'Amérique du Nord détenait 38,80 % des revenus mondiaux en 2025, ce qui lui conférait la plus grande position régionale sur le marché des pochettes de stérilisation. La région bénéficie d'une infrastructure chirurgicale dense, d'une application réglementaire mature et de pratiques d'achat qui accordent une grande valeur aux systèmes d'emballage validés. Les États-Unis représentent l'essentiel de cette demande, soutenus par des règles strictes d'étiquetage des dispositifs et des attentes établies en matière de contrôle des infections qui laissent peu de place aux formats non validés dans les achats institutionnels. Le Canada est resté un contributeur plus modeste mais stable via les systèmes d'achat provinciaux, tandis que le Mexique a apporté son soutien en tant que pôle de fabrication de dispositifs médicaux. L'Amérique du Nord continue également de bénéficier d'une base croissante de centres de chirurgie ambulatoire, qui ajoutent de nouveaux sites procéduraux nécessitant un emballage stérile fiable dans des environnements à fort débit.

L'Asie-Pacifique devrait croître à un CAGR de 8,06 % jusqu'en 2031, ce qui en fait le segment régional à la croissance la plus rapide sur le marché des pochettes de stérilisation. La croissance est soutenue par les investissements hospitaliers en Chine, en Inde, au Japon, en Corée du Sud et en Asie du Sud-Est, ainsi que par la hausse de la production de dispositifs médicaux dans la région. L'Inde gagne également en importance à mesure que la capacité hospitalière augmente et que les exigences d'emballage stérile pour les dispositifs médicaux se renforcent dans les achats locaux. L'ouverture en avril 2026 par Amcor d'une installation de revêtement d'emballages de santé d'une valeur de 35 millions USD en Malaisie, soutenue par l'Autorité malaisienne de développement des investissements, et son investissement de juin 2026 en Inde montrent comment les fournisseurs se rapprochent des pôles de fabrication de dispositifs régionaux.

L'Europe est restée une partie structurellement importante du marché des pochettes de stérilisation car le règlement européen sur les dispositifs médicaux lie l'emballage stérile des dispositifs à la conformité aux normes EN ISO 11607 révisées. L'Allemagne et le Royaume-Uni se sont distingués comme les principaux marchés nationaux en raison des volumes de procédures et de l'activité concentrée de fabrication de dispositifs médicaux. Le règlement européen sur les emballages et les déchets d'emballages façonne également les choix de matériaux à long terme en poussant la conception des emballages vers la recyclabilité et un examen plus attentif des matériaux, même si les réalités des applications spécifiques aux soins de santé restent importantes. Le Moyen-Orient et l'Afrique et l'Amérique du Sud sont restés plus modestes mais significatifs, les investissements hospitaliers du CCG soutenant la demande premium tandis que le Brésil et l'Argentine ont continué à croître malgré une sensibilité persistante aux prix dans les achats.

Paysage concurrentiel

Le marché des pochettes de stérilisation est modérément concentré, avec un groupe central de fournisseurs spécialisés en emballages de santé en concurrence dans les applications réglementées d'emballage hospitalier, dentaire, pharmaceutique et de dispositifs. Des entreprises telles qu'Amcor, Oliver Healthcare Packaging, Wipak Group sous la marque Steriking et STERIS sont des concurrents importants, tandis que DuPont reste très influent car le Tyvek est un substrat clé dans une large base installée de systèmes de barrière stérile. Dans ce contexte, la concurrence ne repose pas uniquement sur l'approvisionnement en produits. Le support à la validation, les dossiers techniques, les données sur les matériaux et la capacité à guider les clients dans les travaux de qualification deviennent des arguments de vente centraux sur le marché des pochettes de stérilisation. Ce changement favorise les grands fournisseurs car ils peuvent accompagner les clients mondiaux sur davantage de sites, de méthodes de stérilisation et de besoins documentaires.

Plusieurs mouvements d'entreprises en 2025 et 2026 montrent comment ce schéma concurrentiel prend forme sur le marché des pochettes de stérilisation. Amcor a ouvert une installation de revêtement d'emballages de santé en Malaisie en avril 2026, étendu la production d'emballages de santé en Inde en juin 2026 et obtenu la certification salle blanche sur son site de thermoformage de Carolina, Porto Rico, en juin 2026. Ces mouvements indiquent une stratégie axée sur la proximité avec les pôles de fabricants d'équipements d'origine, une meilleure couverture de conformité et une meilleure continuité de service dans les régions. Le site Winterbourne d'Amcor au Royaume-Uni a également obtenu la certification ISO 13485:2016 en mars 2026, ce qui renforce le même accent sur la préparation à la fabrication réglementée.

Les fournisseurs de matériaux et de solutions utilisent également l'innovation pour renforcer leur position sur le marché des pochettes de stérilisation. DuPont a mis en avant une reconception de barrière stérile dans le cadre de son programme de prix pour l'emballage de santé durable qui a permis de supprimer 64 tonnes métriques de plastique et 4 400 livres de papier par an, montrant comment la durabilité devient un élément de différenciation des produits. L'activité Steriking de Wipak a publié sa stratégie HORIZON 2030 en 2026, signalant un accent accru sur l'innovation, la durabilité et la valeur client dans les systèmes de barrière stérile. Les lancements d'assurance de stérilité numérique de Solventum ajoutent également une couche systémique autour de l'utilisation des pochettes plutôt que de leur simple approvisionnement, ce qui peut influencer les normes d'achat au fil du temps. L'opportunité restante est la plus forte dans les produits compatibles avec la basse température pour les petites cliniques et les cabinets dentaires, où les produits premium se heurtent encore à des limites d'accessibilité financière et où tous les fournisseurs de premier rang ne sont pas entièrement optimisés pour cette gamme de rapport qualité-prix.

Leaders du secteur des pochettes de stérilisation

Solventum Corporation

STERIS

Amcor

Oliver Healthcare Packaging

Wipak Group (Steriking)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : Amcor a étendu ses capacités de production d'emballages de santé dans son usine de fabrication de Sira, Karnataka, Inde, grâce à un investissement de plusieurs millions de dollars conçu pour renforcer les solutions d'emballage haute performance et d'administration de médicaments centrés sur le patient pour l'Inde et l'Asie du Sud. Le site rejoint trois autres usines d'emballages de santé dédiées d'Amcor en Inde, renforçant l'empreinte régionale de l'entreprise pour l'approvisionnement en emballages médicaux stériles.

- Juin 2026 : Amcor a obtenu la certification salle blanche dans son installation de thermoformage de Carolina, Porto Rico, élargissant son réseau mondial de thermoformage en salle blanche et renforçant sa capacité à fournir des solutions d'emballage stérile conformes aux normes mondiales aux clients médicaux et pharmaceutiques des Amériques.

- Août 2025 : BGS US a officiellement ouvert une installation de stérilisation par faisceau d'électrons à Imperial, Pennsylvanie, près de l'aéroport international de Pittsburgh, apportant des capacités certifiées de stérilisation par rayonnement par faisceau d'électrons aux États-Unis et servant les fabricants de dispositifs médicaux, pharmaceutiques et biotechnologiques nécessitant des solutions de stérilisation évolutives et durables.

Périmètre du rapport mondial sur le marché des pochettes de stérilisation

Selon le périmètre du rapport, les pochettes de stérilisation sont des solutions d'emballage à usage médical conçues pour protéger les instruments réutilisables tout au long du processus de stérilisation. Elles facilitent la pénétration des agents stérilisants, tels que la vapeur ou le gaz, pour éliminer les micro-organismes. Après la stérilisation, les pochettes servent de barrières stériles scellées, maintenant la stérilité des instruments jusqu'au point d'utilisation.

Le marché des pochettes de stérilisation est segmenté par type de produit, type de matériau, application, utilisateur final et géographie. Par type de produit, le marché est catégorisé en pochettes auto-scellantes, pochettes thermoscellées, pochettes plates, pochettes soufflets, pochettes en aluminium, bobines et rouleaux de stérilisation et autres types de produits. Par type de matériau, le marché est catégorisé en papier et plastique, Tyvek, matériaux non tissés, matériaux en aluminium et laminés et autres types de matériaux.

Par application, le marché est segmenté en emballage de dispositifs médicaux, emballage d'instruments chirurgicaux, emballage d'instruments dentaires, emballage de fournitures de laboratoire, emballage pharmaceutique, emballage d'instruments vétérinaires et autres applications. Par utilisateur final, le marché est catégorisé en hôpitaux, services de stérilisation centrale, centres de chirurgie ambulatoire, cabinets et cliniques dentaires, fabricants de dispositifs médicaux et autres utilisateurs finaux. Géographiquement, le marché est segmenté en Amérique du Nord, Europe, région Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Pochettes auto-scellantes |

| Pochettes thermoscellées |

| Pochettes plates |

| Pochettes soufflets |

| Pochettes en aluminium |

| Bobines et rouleaux de stérilisation |

| Autres types de produits |

| Papier et plastique |

| Tyvek |

| Matériaux non tissés |

| Matériaux en aluminium et laminés |

| Autres types de matériaux |

| Emballage de dispositifs médicaux |

| Emballage d'instruments chirurgicaux |

| Emballage d'instruments dentaires |

| Emballage de fournitures de laboratoire |

| Emballage pharmaceutique |

| Emballage d'instruments vétérinaires |

| Autres applications |

| Hôpitaux |

| Services de stérilisation centrale |

| Centres de chirurgie ambulatoire |

| Cabinets et cliniques dentaires |

| Fabricants de dispositifs médicaux |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Pochettes auto-scellantes | |

| Pochettes thermoscellées | ||

| Pochettes plates | ||

| Pochettes soufflets | ||

| Pochettes en aluminium | ||

| Bobines et rouleaux de stérilisation | ||

| Autres types de produits | ||

| Par type de matériau | Papier et plastique | |

| Tyvek | ||

| Matériaux non tissés | ||

| Matériaux en aluminium et laminés | ||

| Autres types de matériaux | ||

| Par application | Emballage de dispositifs médicaux | |

| Emballage d'instruments chirurgicaux | ||

| Emballage d'instruments dentaires | ||

| Emballage de fournitures de laboratoire | ||

| Emballage pharmaceutique | ||

| Emballage d'instruments vétérinaires | ||

| Autres applications | ||

| Par utilisateur final | Hôpitaux | |

| Services de stérilisation centrale | ||

| Centres de chirurgie ambulatoire | ||

| Cabinets et cliniques dentaires | ||

| Fabricants de dispositifs médicaux | ||

| Autres utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quel format de produit domine les revenus actuels ?

Les pochettes auto-scellantes ont dominé les revenus par produit avec une part de 39,10 % en 2025, soutenues par leur simplicité d'utilisation et leur rapidité d'emploi dans les environnements cliniques.

Quel matériau connaît la croissance la plus rapide dans l'emballage médical stérile ?

Le Tyvek est le segment de matériau à la croissance la plus rapide, avec un CAGR de 8,16 % jusqu'en 2031, principalement parce qu'il convient mieux aux méthodes de stérilisation à basse température que les options à base de papier.

Pourquoi les réglementations deviennent-elles plus importantes dans l'emballage à barrière stérile ?

Les exigences mises à jour de la norme ISO 11607 et l'alignement sur le règlement européen sur les dispositifs médicaux élèvent les exigences en matière de documentation et de validation, ce qui rend le support technique et la préparation réglementaire plus importants dans la sélection des fournisseurs.

Quel groupe d'utilisateurs finaux se développe le plus rapidement ?

Les cabinets et cliniques dentaires devraient croître à un CAGR de 8,38 % jusqu'en 2031, portés par un accès plus large aux soins et un renforcement de l'application des mesures de contrôle des infections.

Quelle région offre la plus forte opportunité de croissance jusqu'en 2031 ?

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR de 8,06 % jusqu'en 2031, soutenue par l'expansion hospitalière, les investissements dans la fabrication et la demande croissante dans les principaux systèmes de santé.

Dernière mise à jour de la page le: