Taille et part du marché des compensateurs statiques de puissance réactive

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 0.88 Milliards de dollars |

| Taille du Marché (2030) | 1.09 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.47% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des compensateurs statiques de puissance réactive par Mordor Intelligence

La taille du marché des compensateurs statiques de puissance réactive a atteint 0,88 milliard USD en 2025 et s'étendra à 1,09 milliard USD d'ici 2030, reflétant un TCAC de 4,47 %. Les investissements se déplacent des ajouts rapides de capacité vers les projets de stabilité du réseau, alors que les services publics font face à une production renouvelable variable, à des actifs de transport vieillissants et à des codes de qualité de l'énergie plus stricts. La préférence croissante pour les solutions SVC-STATCOM hybrides illustre la manière dont le marché des compensateurs statiques de puissance réactive valorise désormais à la fois l'efficacité des coûts et la rapidité de la réponse dynamique. Les fabricants améliorent leurs marges en intégrant la commande numérique, l'analyse de maintenance prédictive et le diagnostic à distance — des fonctionnalités qui réduisent la durée des pannes et augmentent l'utilisation des actifs. Par ailleurs, les incitations politiques en faveur des énergies renouvelables encouragent les utilisateurs finaux à adopter des équipements sophistiqués de puissance réactive capables de stabiliser la tension lors des fluctuations de production, soutenant ainsi un flux de demande prévisible pour les fournisseurs.

Points clés du rapport

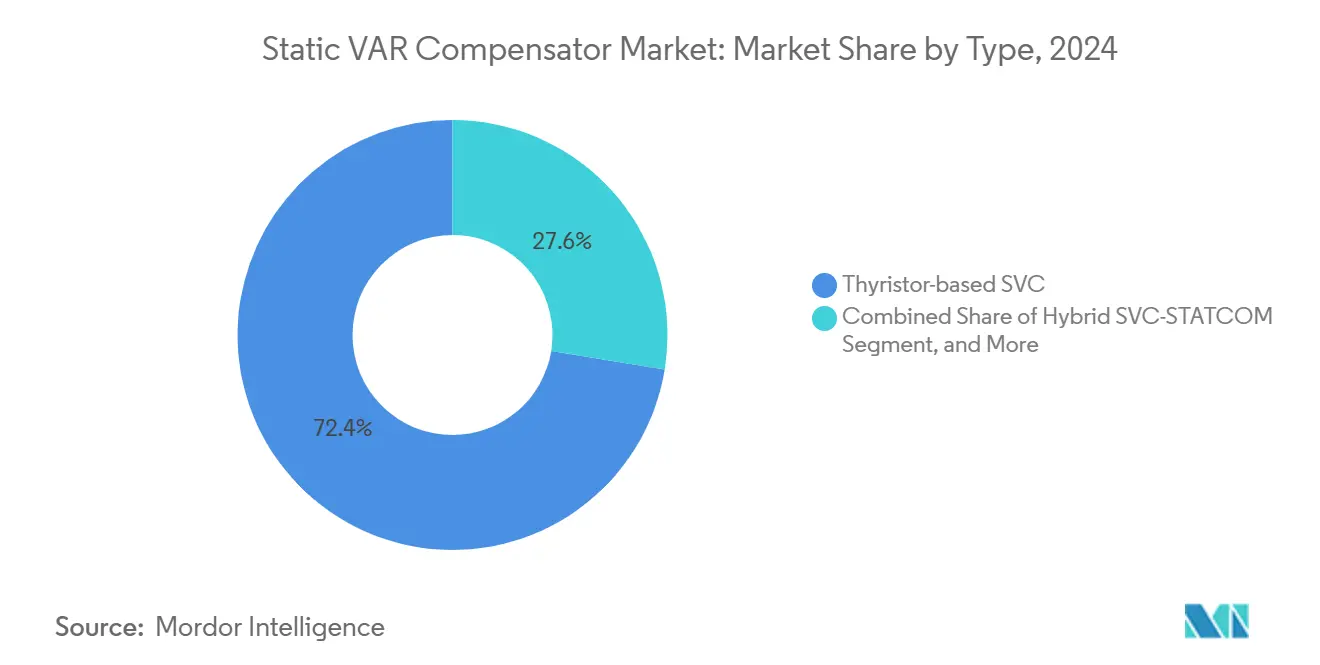

- Par type, les systèmes SVC à thyristors ont dominé avec une part de revenus de 72,43 % en 2024, tandis que les solutions SVC-STATCOM hybrides devraient croître à un TCAC de 5,78 % jusqu'en 2030.

- Par tension nominale, les installations supérieures à 69 kV représentaient 44,89 % de la taille du marché des compensateurs statiques de puissance réactive en 2024 et devraient progresser à un TCAC de 5,89 % jusqu'en 2030.

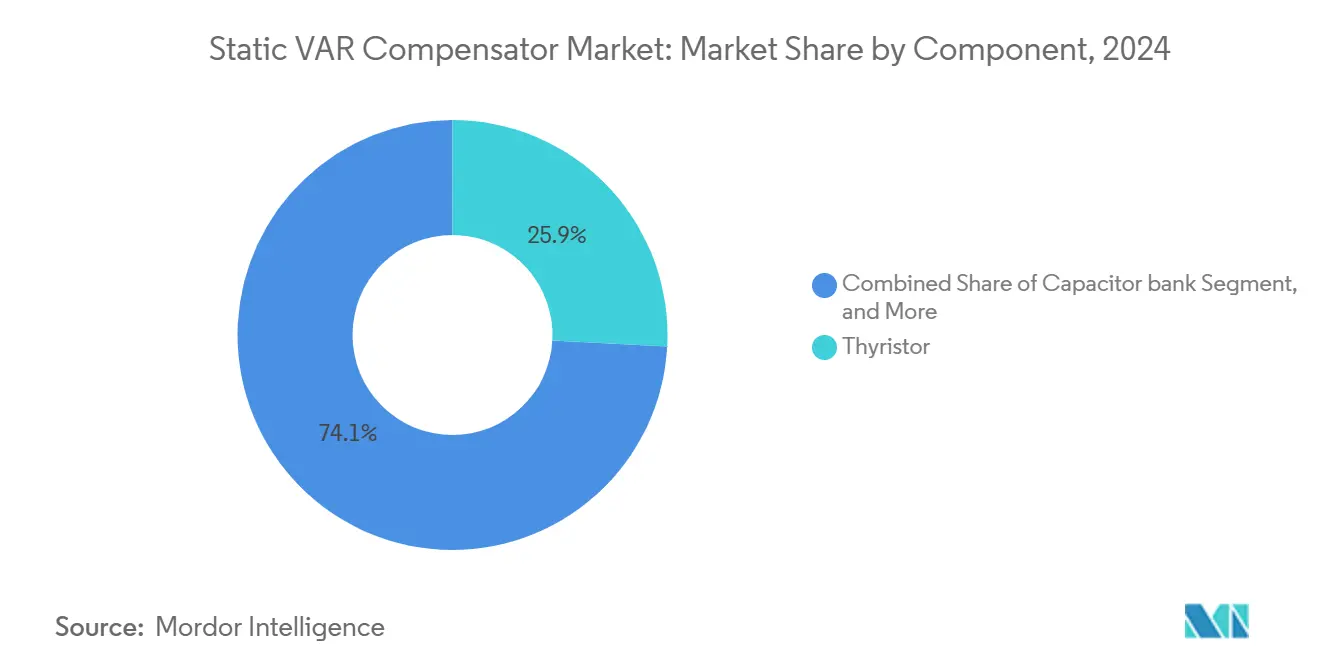

- Par composant, les modules de thyristors détenaient une part de 25,86 % en 2024, tandis que l'appareillage de commutation GIS est positionné pour la croissance la plus rapide, à un TCAC de 4,76 % sur la période de prévision.

- Par secteur d'utilisation finale, les services publics d'électricité ont dominé avec une part de marché de 65,78 % en 2024, tandis que les applications ferroviaires et de traction électrique devraient enregistrer le TCAC le plus élevé de 4,68 % jusqu'en 2030.

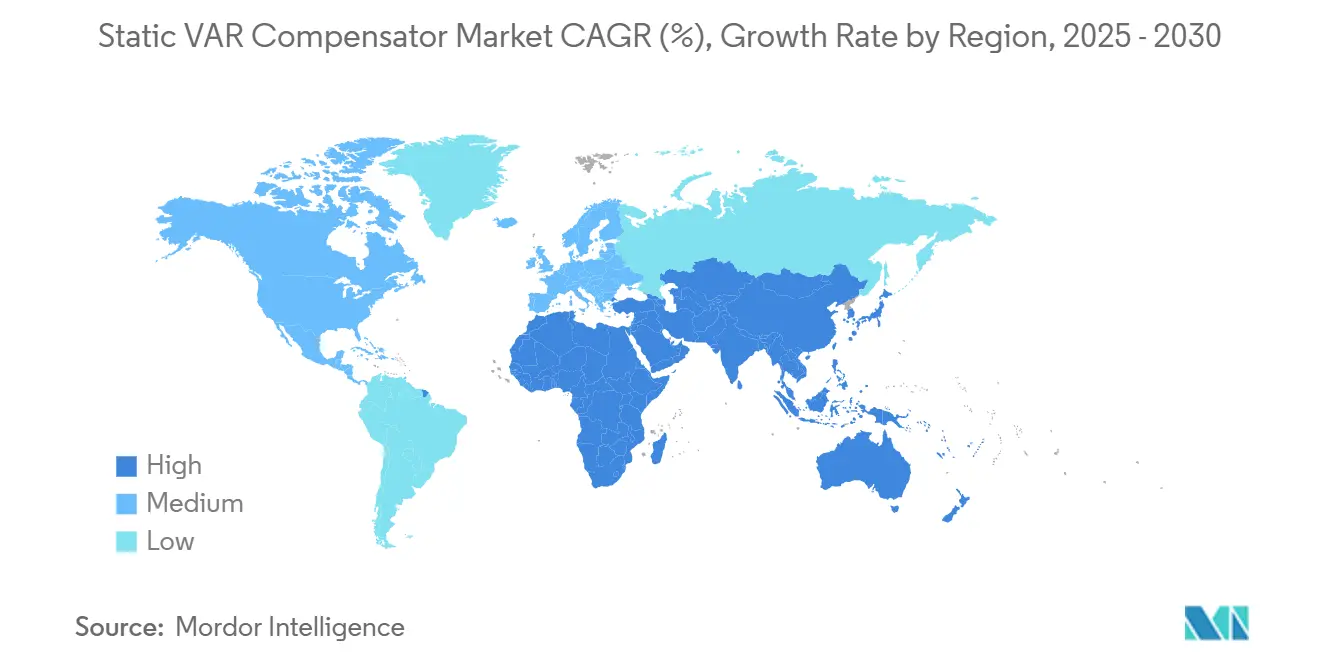

- Par géographie, l'Asie-Pacifique a capté 34,52 % des revenus mondiaux en 2024 et devrait enregistrer la croissance régionale la plus forte à un TCAC de 4,98 % jusqu'en 2030.

Tendances et perspectives mondiales du marché des compensateurs statiques de puissance réactive

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Intégration croissante des énergies renouvelables dans le réseau | +1.8% | Mondial, avec concentration en Asie-Pacifique et en Europe | Moyen terme (2 à 4 ans) |

| Modernisation des réseaux de transport et de distribution | +1.2% | Mondial, diffusion des marchés développés vers les marchés émergents | Long terme (≥ 4 ans) |

| Demande industrielle d'amélioration de la qualité de l'énergie | +0.9% | Cœur Asie-Pacifique, ceinture manufacturière d'Amérique du Nord | Court terme (≤ 2 ans) |

| Expansion des centres de données et des campus TIC hyperscale | +0.7% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Déploiement de corridors de recharge ultrarapide pour véhicules électriques | +0.5% | Europe, Amérique du Nord, Chine en tête de l'adoption | Moyen terme (2 à 4 ans) |

| Commande numérique et diagnostic à distance pilotés par l'IA | +0.4% | Mondial, marchés technologiquement avancés en premier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intégration croissante des énergies renouvelables dans le réseau

Les services publics déployant l'énergie éolienne et solaire doivent compenser les besoins fluctuants en puissance réactive à mesure que les générateurs synchrones se retirent. Les stations STATCOM améliorées de TransnetBW illustrent la manière dont la technologie SVC avancée stabilise les corridors à 380 kV desservant 11 millions de consommateurs. [1]Hitachi Energy, "Hitachi Energy and TransnetBW make German grid fit for future," hitachienergy.com Les acteurs du marché des compensateurs statiques de puissance réactive regroupent désormais la tenue de tension, le soutien en fréquence et le filtrage harmonique dans une seule enceinte, réduisant ainsi le temps d'ingénierie sur site. Les codes de réseau en Europe, en Inde et dans certaines parties des États-Unis exigent de plus en plus des dispositifs de soutien dynamique dans les centrales renouvelables à l'échelle des services publics, ancrant ainsi un pipeline d'opportunités de modernisation. Étant donné qu'une pénétration supérieure à 30 % d'énergies renouvelables accroît le risque d'oscillation de tension, les opérateurs de réseau programment des cycles d'approvisionnement pluriannuels qui offrent aux fournisseurs une visibilité prévisible sur les volumes. À mesure que les parcs énergétiques prêts pour l'hydrogène et les hubs éoliens offshore entreront en service après 2026, ils généreront une demande supplémentaire pour des unités SVC-STATCOM hybrides modulaires.

Modernisation des réseaux de transport et de distribution

Le vieillissement des conducteurs, l'alourdissement des charges urbaines et les flux d'énergie bidirectionnels incitent les services publics à moderniser les postes avec des dispositifs de transmission en courant alternatif flexibles. Les projets du marché des compensateurs statiques de puissance réactive regroupent fréquemment des réactances de ligne, des transformateurs déphaseurs et des SVC pour différer des extensions de corridors coûteuses, un avantage que les régulateurs récompensent dans les dossiers tarifaires. Les commandes numériques avancées permettent aux opérateurs de surveiller les réserves de puissance réactive en temps réel, réduisant le nombre de centrales de pointe dispatchables nécessaires au soutien de tension. Aux Philippines et au Viêt Nam, des programmes pluriannuels de renforcement du réseau spécifient des SVC modulaires montés sur châssis pouvant être redéployés à mesure que les centres de charge se déplacent. Les services publics nord-américains associent les modernisations de SVC aux mises à niveau de travées disjoncteur-et-demi, augmentant ainsi la capacité de transit sur les interfaces clés à 230 kV et 500 kV. Sur la période de prévision, le marché des compensateurs statiques de puissance réactive restera étroitement lié aux budgets de reconductorage à grande échelle, de compensation série et d'automatisation du réseau.

Demande industrielle d'amélioration de la qualité de l'énergie

Les aciéries à fours à arc, les mines de cuivre et les usines de fabrication de semi-conducteurs subissent toutes des pertes de productivité lorsque le papillotement de tension, le déséquilibre de phase ou les creux dépassent la tolérance des équipements. Les modernisations de SVC dans les aciéries européennes ont réduit l'usure des électrodes de 15 % et amélioré le débit des ateliers de fusion. [2]T&D World Staff, "GE Vernova Collaborates with TECO to Enhance Taiwan's Power Grid," tdworld.com Les fournisseurs du marché des compensateurs statiques de puissance réactive proposent désormais des ensembles conteneurisés de « qualité de l'énergie industrielle » intégrant des filtres harmoniques, des réacteurs commandés par thyristors et des modules VSC à réponse rapide. Étant donné que les temps d'arrêt de production peuvent coûter 0,5 million USD par heure dans les grandes usines de puces, les délais de récupération tombent souvent en dessous de 2 ans, facilitant l'approbation des directeurs financiers même dans les cycles de capital tendus. Les fabricants d'Asie-Pacifique considèrent les améliorations de la qualité de l'énergie comme des investissements ESG car elles réduisent les pertes sur le réseau et les émissions de CO₂ par tonne de production. En Amérique latine, les opérateurs miniers sur des réseaux faibles déploient des SVC pour stabiliser les charges des pelles et des concasseurs, réduisant les déclenchements de relais qui interrompent le flux de minerai.

Expansion des centres de données et des campus TIC hyperscale

Chaque installation hyperscale de 100 MW absorbe des montées en charge soudaines lorsque les clusters d'IA démarrent, sollicitant les alimentateurs de distribution. La demande du marché des compensateurs statiques de puissance réactive émerge au niveau de la sous-transmission, où les opérateurs doivent respecter les limites harmoniques de la norme IEEE 519. Les principaux fournisseurs de services cloud intègrent des conceptions SVC de ±150 Mvar dans leurs spécifications techniques pour s'assurer que les pénalités de facteur de puissance restent en dessous des seuils des services publics. Les contraintes foncières favorisant les salles de serveurs à plusieurs étages, les opérateurs souhaitent des cours SVC compactes à base d'appareillage GIS qui minimisent l'empreinte au sol. Les suites de diagnostic à distance permettent aux ingénieurs de campus de surveiller le spectre harmonique et la demande de puissance réactive, en accord avec les accords de niveau de service de disponibilité. À mesure que les interconnexions optiques à 400 Gbps entraînent des densités de baies plus élevées jusqu'en 2027, le soutien dynamique de tension devient obligatoire, augmentant la pénétration des SVC dans le segment TIC.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dépenses d'investissement initiales élevées | -0.8% | Mondial, particulièrement dans les marchés émergents | Court terme (≤ 2 ans) |

| Concurrence des STATCOM et des compensateurs synchrones | -0.6% | Marchés développés avec une infrastructure de réseau avancée | Moyen terme (2 à 4 ans) |

| Volatilité de la chaîne d'approvisionnement en dispositifs semi-conducteurs de puissance | -0.4% | Mondial, impact concentré dans la fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Pénurie de personnel qualifié en exploitation et maintenance pour les FACTS avancés | -0.3% | Marchés émergents, applications de réseau rural | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement initiales élevées

Les projets SVC clés en main à l'échelle des services publics, y compris les travaux de génie civil et les relais de protection, vont de 50 000 à 8 millions USD, un obstacle pour les petites sociétés de distribution. Lorsque les installations consomment jusqu'à 20 % du budget d'un poste, les conseils d'administration retardent souvent l'approbation jusqu'à ce que l'instabilité de tension menace des amendes réglementaires. Le financement devient plus difficile dans les économies émergentes, où la volatilité des devises augmente le coût des équipements importés. Les fournisseurs commercialisent désormais des modèles de crédit-bail et de contrats à la performance pour répartir la charge financière, mais le risque de souscription reste élevé pour les financeurs en première perte. Les banques de développement multilatérales comblent partiellement les lacunes, mais les cycles d'approvisionnement lents retardent encore les déploiements, réduisant la croissance à court terme sur le marché des compensateurs statiques de puissance réactive.

Concurrence des STATCOM et des compensateurs synchrones

Les STATCOM complets offrent des temps de réponse inférieurs à 5 millisecondes et des capacités supérieures de tenue aux creux de tension, des caractéristiques prisées à mesure que les ressources à base d'onduleurs se multiplient. La baisse des coûts des composants et l'assemblage modulaire en usine comblent l'écart de prix historique, érodant la proposition de valeur des SVC dans les niches à haute performance. Parallèlement, les compensateurs synchrones regagnent la faveur pour leur contribution à l'inertie, notamment sur les réseaux en îlotage. Les planificateurs de réseau en Australie et au Royaume-Uni modélisent désormais des combinaisons de STATCOM et de machines tournantes, écartant les nouvelles commandes de SVC dans certains appels d'offres. [3]IEEE Conference Publication, "Design and Implementation of a 12-Pulse TCR-Based SVC for Voltage Regulation," ieeexplore.ieee.org En conséquence, la croissance du marché des compensateurs statiques de puissance réactive pourrait ralentir dans les régions matures, à moins que les offres hybrides ne maintiennent un rapport coût-performance convaincant.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les solutions hybrides remettent en cause la domination des thyristors

Les installations à thyristors représentaient 72,43 % de la part du marché des compensateurs statiques de puissance réactive en 2024, soutenues par trois décennies de fiabilité éprouvée sur le terrain. Les solutions SVC-STATCOM hybrides enregistreront cependant un TCAC de 5,78 % car elles combinent l'avantage de coût des réacteurs à commande de phase avec la rapidité de réponse aux transitoires des convertisseurs à source de tension. Dans la région Asie-Pacifique, les documents d'appel d'offres spécifient de plus en plus des architectures hybrides pour les nœuds à 220 kV reliant les parcs éoliens aux réseaux dorsaux. Les fournisseurs mettent en avant un coût d'investissement inférieur de 30 % à celui d'un STATCOM pur tout en respectant les mêmes limites de papillotement et d'harmoniques.

Les ingénieurs des services publics citent une réponse dynamique plus fluide et une empreinte de filtre plus réduite comme raisons de remplacer les bancs de thyristors hérités par des modernisations hybrides. Les cartouches électroniques de puissance construites en usine permettent des mises à niveau progressives, prolongeant la durée de vie des actifs. Les fabricants intègrent également des jumeaux numériques pour le scoring prédictif de l'état de santé, réduisant les pannes non planifiées. Ces caractéristiques maintiennent l'attractivité du marché des compensateurs statiques de puissance réactive même face aux offres STATCOM autonomes.

Par tension nominale : la domination de la haute tension reflète l'orientation vers le transport

Les systèmes d'une puissance nominale supérieure à 69 kV représentaient 44,89 % de la taille du marché des compensateurs statiques de puissance réactive en 2024 et devraient mener la croissance avec un TCAC de 5,89 %, portés par les plans de renforcement du transport en Chine, en Inde et au Moyen-Orient. Les corridors de transport en vrac peuvent gagner jusqu'à 10 % de capacité de transit supplémentaire lorsque la compensation dynamique stabilise la tension en cas d'incident, retardant ainsi la nécessité de nouvelles lignes coûteuses.

Les ensembles à moyenne tension desservent les campus industriels et les postes de banlieue, mais font face à une concurrence croissante des onduleurs distribués avec soutien VAR intégré. Les produits à basse tension s'adressent à la fabrication de haute technologie et aux chantiers navals militaires, où les charges sensibles nécessitent une régulation de tension précise. Les fournisseurs s'appuient sur des plateformes de composants communes à travers les classes de tension, réalisant des économies d'échelle et garantissant que le marché des compensateurs statiques de puissance réactive conserve des marges saines malgré la pression sur les prix régionale.

Par composant : l'appareillage de commutation GIS s'impose comme leader de croissance

Les thyristors représentaient 25,86 % des revenus en 2024, mais l'appareillage de commutation GIS devrait croître le plus rapidement à un TCAC de 4,76 %, les conceptions scellées sans SF₆ réduisant les intervalles de maintenance et atténuant les défaillances liées aux intempéries. La détection de courant intégrée permet aux opérateurs de détecter le flux harmonique sans transformateurs de courant auxiliaires, réduisant le temps d'installation.

Les assemblages de dispositifs électroniques de puissance bénéficient de semi-conducteurs à large bande interdite qui augmentent la fréquence de commutation, réduisant ainsi la taille des filtres. Pendant ce temps, les fournisseurs de réacteurs et de condensateurs innovent avec une imprégnation époxy avancée pour atteindre des limites thermiques plus élevées, prolongeant ainsi la durée de service. L'évolution vers des relais de protection intelligents et la mise en réseau IEC 61850 ouvre des flux de revenus de services, soutenant la rentabilité globale au sein du marché des compensateurs statiques de puissance réactive.

Par secteur d'utilisation finale : les chemins de fer stimulent la diversification des applications

Les services publics d'électricité contrôlaient 65,78 % des revenus en 2024, conformément à leur mandat légal de maintien de la stabilité de tension. Les chemins de fer et la traction électrique enregistreront un TCAC de 4,68 % à mesure que les réseaux à grande vitesse en Inde, en Espagne et en Égypte exigent un soutien VAR rapide lorsque le freinage par récupération renvoie de l'énergie vers le réseau. Les équipementiers chinois proposent déjà des châssis SVC de traction ±25 kV clés en main intégrant l'équilibrage triphasé et la suppression du papillotement.

Les centrales d'énergie renouvelable utilisent des SVC pour satisfaire aux exigences de tenue aux creux du code de réseau, tandis que les aciéristes réduisent les coûts d'électrodes et prolongent la durée de vie des transformateurs. Les opérateurs de centres de données spécifient des clauses de facteur de puissance de 0,99 en avance-retard qui nécessitent effectivement une compensation dynamique, ouvrant un nouveau filon de revenus. Collectivement, ces tendances élargissent le marché adressable des compensateurs statiques de puissance réactive au-delà de son cœur historique dans les services publics.

Analyse géographique

La région Asie-Pacifique a commandé une part de 34,52 % en 2024 et devrait croître à un taux de 4,98 % jusqu'en 2030, soutenue par le budget annuel de transport de 20 milliards USD de la Chine et les programmes de corridors verts de l'Inde. Les entreprises chinoises bénéficient d'économies d'échelle, expédiant des travées SVC modulaires dont le prix est inférieur de 15 % aux moyennes européennes tout en respectant les mêmes normes harmoniques IEC-61000. Les projets de State Grid à eux seuls ont consommé plus de 2 500 MVAr lors des mises à niveau de 2024, soutenant les carnets de commandes nationaux.

L'Amérique du Nord ajoute principalement des SVC pour intégrer 30 GW d'installations annuelles d'énergie éolienne et solaire. Les développeurs de transport américains incluent des bancs de ±200 MVAR dans les dossiers de mise à niveau de corridors pour satisfaire aux critères de stabilité de tension de la NERC. Le Canada modernise les nœuds de l'interconnexion Pacifique à 500 kV pour améliorer les échanges d'énergie transfrontaliers. L'Europe poursuit les SVC-STATCOM hybrides dans les postes à 400 kV pour débloquer l'éolien offshore, le contrat de TransnetBW en Allemagne illustrant cette tendance. Les contraintes d'espace étroites et les politiques d'élimination progressive du SF₆ poussent la région vers des conceptions à base d'appareillage GIS.

Le Moyen-Orient et l'Afrique investissent dans la stabilisation des microréseaux miniers éloignés et des usines de dessalement sujettes aux transitoires de démarrage de moteurs. Les services publics du Golfe utilisent des enceintes climatisées conçues pour des températures ambiantes de 55 °C, garantissant des performances optimales dans les conditions désertiques. L'Amérique du Sud est à la traîne en raison de l'austérité budgétaire, mais des poches de croissance apparaissent là où l'énergie solaire et l'exploitation minière du cuivre convergent au Chili et au Pérou. Collectivement, la diversification régionale assure une croissance multicanal pour le marché des compensateurs statiques de puissance réactive, même lorsque les géographies individuelles traversent des pics de dépenses d'investissement.

Paysage concurrentiel

Le marché des compensateurs statiques de puissance réactive est modérément concentré. Cinq acteurs mondiaux — Hitachi Energy, GE Vernova, Siemens Energy, NR Electric et NARI Technology — commandent plus de 70 % des revenus annuels grâce à des portefeuilles FACTS groupés et des capacités EPC. Les fournisseurs se différencient par des topologies hybrides, l'intégration de jumeaux numériques et des packages de financement clés en main. Le SVC Light Enhanced de Hitachi Energy combine des supercondensateurs pour l'injection de puissance active, remportant des appels d'offres allemands. GE Vernova co-localise la fabrication de SVC avec l'assemblage de valves HVDC à Chennai, réduisant les délais de livraison pour les offres indiennes.

Les fournisseurs chinois se développent agressivement, tirant parti des projets nationaux pour affiner des armoires modulaires répondant aux certifications IEC et IEEE, puis ciblant les marchés d'exportation en Afrique et en Amérique latine. Les acteurs occidentaux établis répondent en proposant des contrats de service de 20 ans avec des centres de diagnostic à distance garantissant une disponibilité de 99 %. Des spécialistes de composants comme Merus Power et American Superconductor se taillent des niches dans les modernisations industrielles, fournissant des baies compactes pour les alimentateurs d'aciéries à 60 kV.

Les corridors HVDC flexibles constituent une menace pour les commandes de SVC autonomes aux nœuds de convertisseurs, car les stations VSC-HVDC régulent intrinsèquement la tension. Les fournisseurs répondent en regroupant les SVC avec des STATCOM et des compensateurs série synchrones statiques, présentant aux services publics une plateforme unifiée de contrôle de tension. L'engagement continu dans les normes au sein de l'IEEE et du CIGRÉ aide les leaders du marché à façonner le langage des codes de réseau en accord avec les solutions hybrides, renforçant leur avantage.

Leaders du secteur des compensateurs statiques de puissance réactive

ABB Ltd.

Hitachi Energy Ltd.

Siemens Energy AG

General Electric Company

Mitsubishi Electric Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Plusieurs installations SVC à l'échelle des services publics ont démarré sur le réseau de transport indien dans le cadre du programme de modernisation du réseau du pays, avec des systèmes conçus pour soutenir les objectifs d'intégration des énergies renouvelables et améliorer la qualité de l'énergie pour les charges industrielles dans les corridors manufacturiers.

- Février 2025 : Des systèmes SVC-STATCOM hybrides avancés sont entrés en exploitation commerciale dans les réseaux de transport européens, démontrant des temps de réponse améliorés inférieurs à 5 millisecondes et de meilleures performances harmoniques par rapport aux systèmes traditionnels à thyristors.

- Janvier 2025 : Les fabricants chinois ont étendu leur capacité de production de SVC pour répondre à la demande intérieure croissante, plusieurs installations augmentant la production de systèmes de commande numérique et d'architectures SVC modulaires pour les marchés nationaux et d'exportation.

- Janvier 2025 : Les projets d'électrification ferroviaire en Asie-Pacifique ont déployé des systèmes SVC spécialisés pour la gestion de la qualité de l'énergie de traction, répondant aux défis de fluctuation de tension liés aux systèmes de freinage par récupération et aux conditions de charge variable dans les applications ferroviaires à grande vitesse.

Portée du rapport mondial sur le marché des compensateurs statiques de puissance réactive

| SVC à thyristors |

| SVC à réacteur à commande magnétique (RCM) |

| SVC-STATCOM hybride |

| Basse tension (≤ 1 kV) |

| Moyenne tension (1–69 kV) |

| Haute tension (> 69 kV) |

| Thyristor |

| Modules de dispositifs électroniques de puissance |

| Réacteur |

| Banc de condensateurs |

| Filtre harmonique |

| Appareillage de commutation GIS |

| Système de commande et de protection |

| Autre composant |

| Services publics d'électricité |

| Centrales d'énergie renouvelable (éolien / solaire) |

| Chemins de fer et traction électrique |

| Sidérurgie et transformation des métaux |

| Mines et minéraux |

| Installations pétrolières et gazières |

| Centres de données et TIC |

| Autre secteur d'utilisation finale |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par type | SVC à thyristors | ||

| SVC à réacteur à commande magnétique (RCM) | |||

| SVC-STATCOM hybride | |||

| Par tension nominale | Basse tension (≤ 1 kV) | ||

| Moyenne tension (1–69 kV) | |||

| Haute tension (> 69 kV) | |||

| Par composant | Thyristor | ||

| Modules de dispositifs électroniques de puissance | |||

| Réacteur | |||

| Banc de condensateurs | |||

| Filtre harmonique | |||

| Appareillage de commutation GIS | |||

| Système de commande et de protection | |||

| Autre composant | |||

| Par secteur d'utilisation finale | Services publics d'électricité | ||

| Centrales d'énergie renouvelable (éolien / solaire) | |||

| Chemins de fer et traction électrique | |||

| Sidérurgie et transformation des métaux | |||

| Mines et minéraux | |||

| Installations pétrolières et gazières | |||

| Centres de données et TIC | |||

| Autre secteur d'utilisation finale | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché mondial des compensateurs statiques de puissance réactive en 2025 ?

La valeur du marché a atteint 0,88 milliard USD en 2025 et devrait atteindre 1,09 milliard USD d'ici 2030.

Quelle région génère le plus de demande ?

L'Asie-Pacifique contribue à 34,52 % des revenus mondiaux et affiche également le TCAC le plus rapide de 4,98 % jusqu'en 2030.

Quelle application connaîtra la croissance la plus rapide ?

Les chemins de fer et la traction électrique affichent un TCAC de 4,68 % grâce à l'électrification rapide des lignes à grande vitesse et des métros.

Pourquoi les systèmes SVC-STATCOM hybrides gagnent-ils du terrain ?

Ils combinent l'avantage de coût des bancs de thyristors avec la rapidité de réponse dynamique des convertisseurs à source de tension, répondant aux nouvelles exigences des codes de réseau.

Comment l'adoption de la haute tension affecte-t-elle la croissance ?

Les installations supérieures à 69 kV mènent l'expansion à un TCAC de 5,89 % car les mises à niveau du transport reposent sur un soutien VAR en vrac.

Quelle est la principale contrainte pesant sur les nouveaux projets ?

Quelle est la principale contrainte pesant sur les nouveaux projets ?

Dernière mise à jour de la page le: