Taille et Part du Marché des Chaussures de Sport

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 86.12 Milliards de dollars |

| Taille du Marché (2031) | 118.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.61% CAGR |

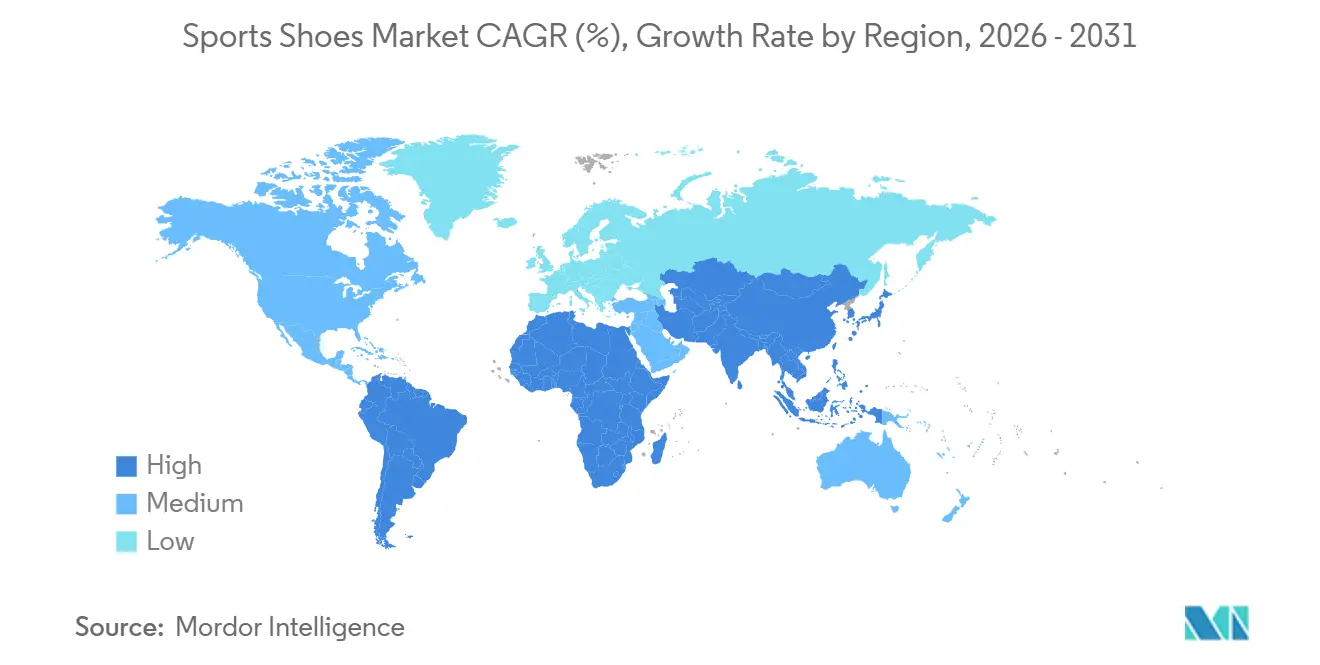

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

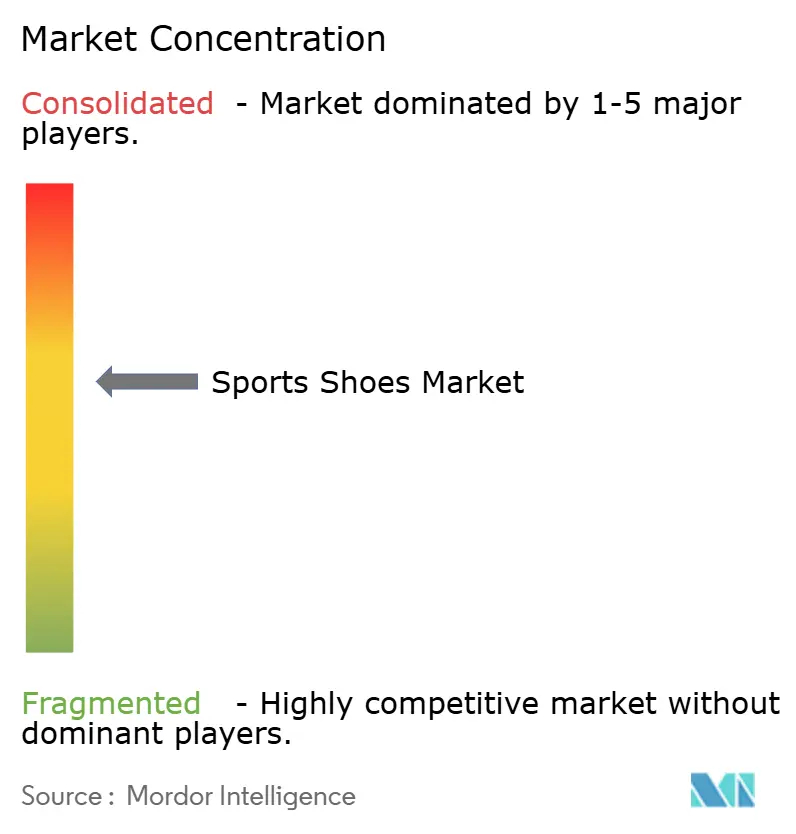

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Chaussures de Sport par Mordor Intelligence

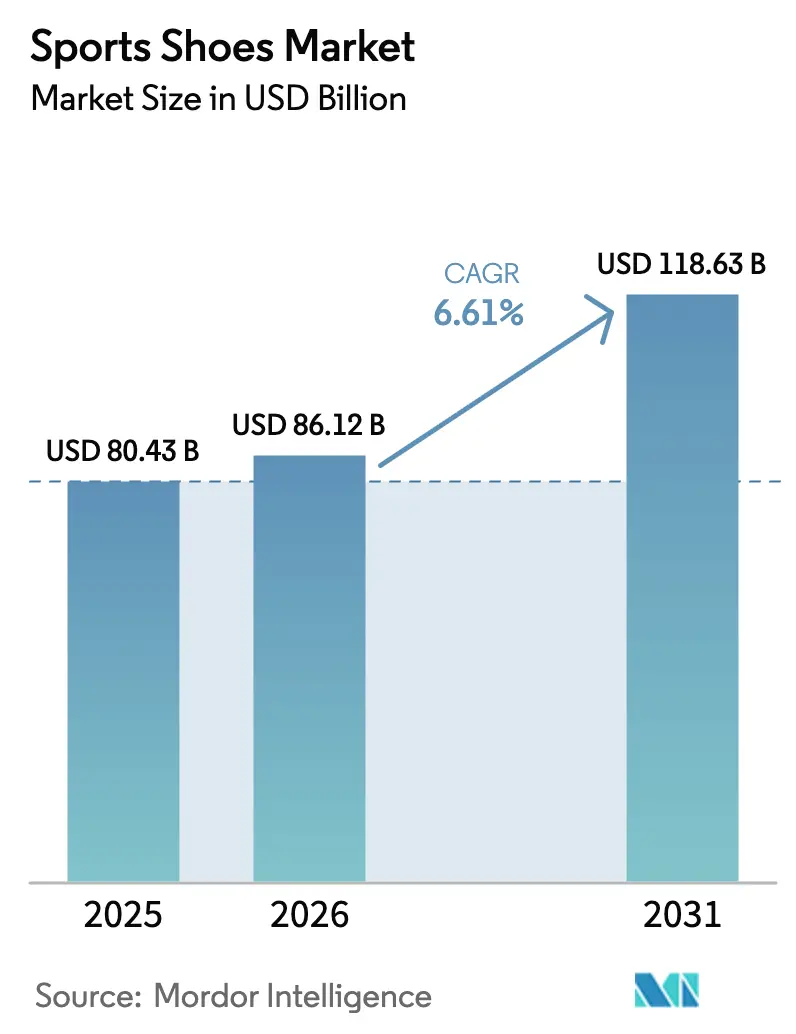

La taille du marché des chaussures de sport était évaluée à 80,43 milliards USD en 2025 et devrait croître de 86,12 milliards USD en 2026 pour atteindre 118,63 milliards USD d'ici 2031, à un TCAC de 6,61 % durant la période de prévision (2026-2031). L'expansion soutenue du marché des chaussures de sport découle d'une participation mondiale accrue à la course à pied, d'une utilisation plus large des outils d'essayage virtuel basés sur l'IA qui réduisent les taux de retour en ligne, et de l'adoption massive des « super-chaussures » à plaque de carbone qui offrent des gains de performance vérifiables. Les agences de santé et les programmes de bien-être en entreprise normalisent les routines de remise en forme basées sur le kilométrage, tandis que la convergence de la mode sportive et du style de vie maintient les baskets techniques dans les rotations quotidiennes. Les marques challengers prospèrent en capitalisant sur les modèles de vente directe aux consommateurs et des lancements de produits agiles, même si les acteurs établis accélèrent la recherche et le développement autour des mousses légères, des semelles intermédiaires biosourcées et de la conception circulaire. Sur le plan régional, le marché des chaussures de sport se tourne vers l'Asie-Pacifique, où la hausse des revenus disponibles et la pénétration du commerce de détail numérique soutiennent l'adoption des produits premium.

Principaux Enseignements du Rapport

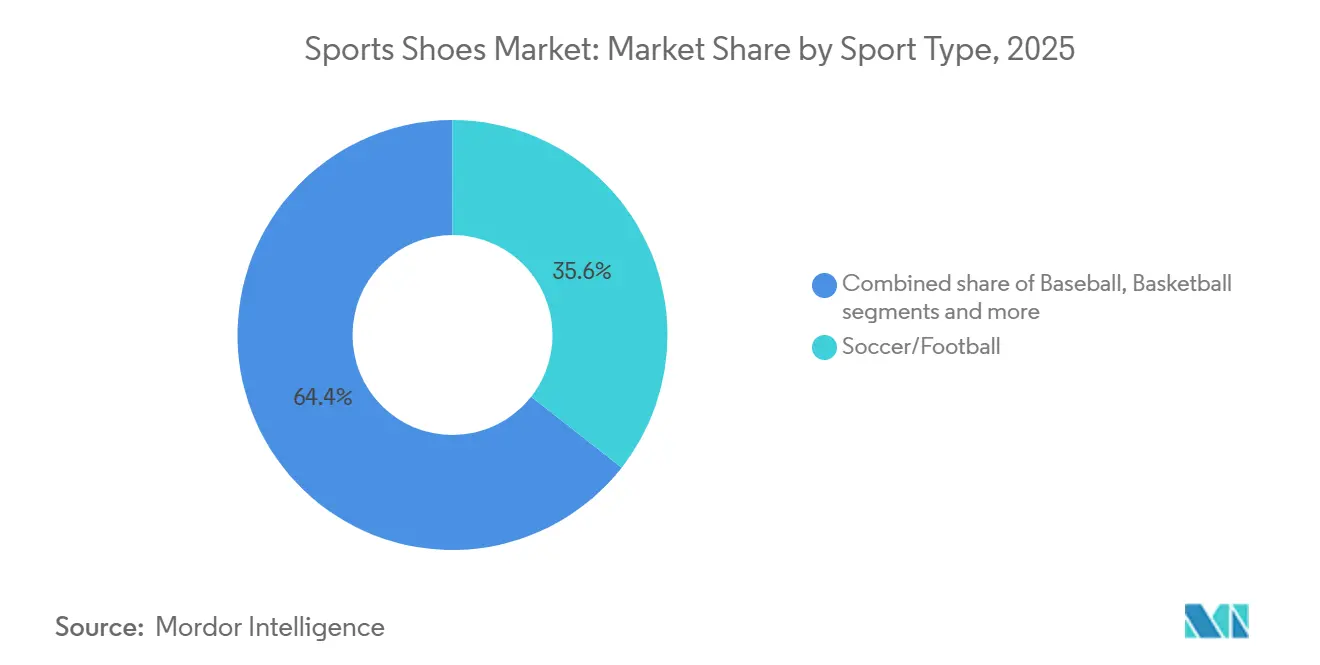

- Par type de sport, les chaussures de football/soccer ont dominé avec 35,59 % de la part du marché des chaussures de sport en 2025, tandis que les chaussures de basketball devraient afficher le TCAC le plus rapide de 7,08 % jusqu'en 2031.

- Par utilisateur final, les hommes représentaient 61,69 % de la part du marché des chaussures de sport en 2025, tandis que le segment enfants devrait se développer à un TCAC de 6,97 % jusqu'en 2031.

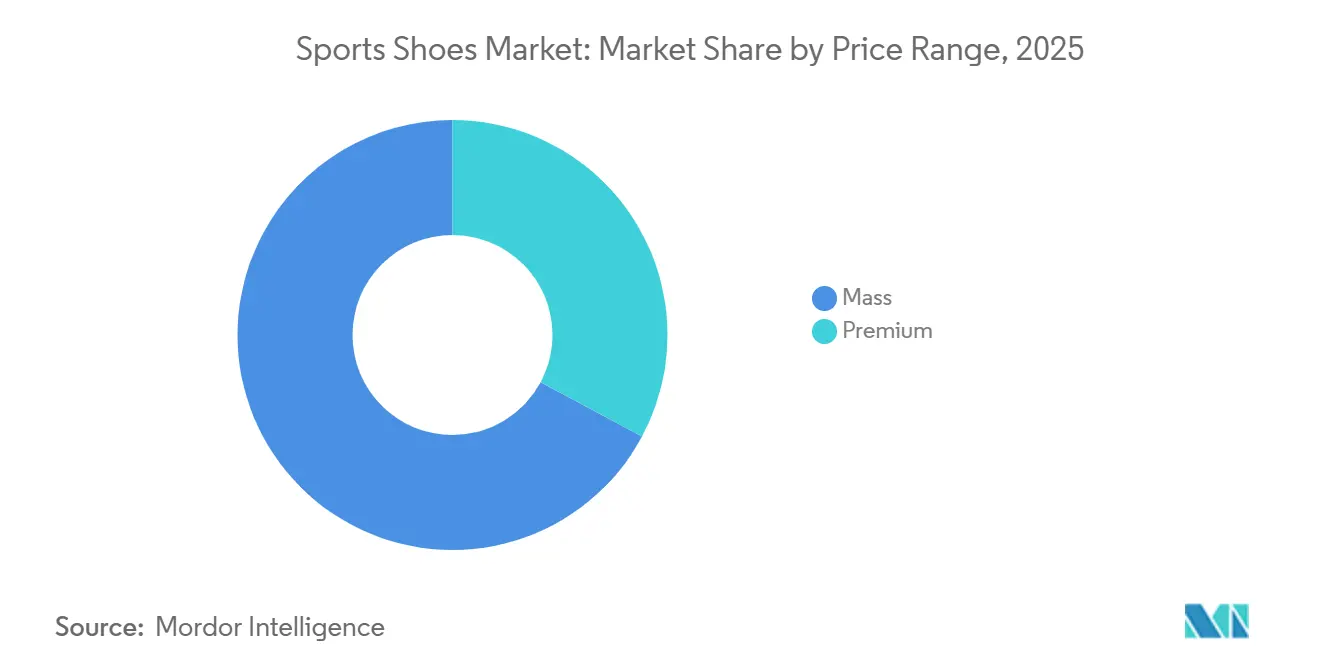

- Par gamme de prix, les chaussures grand public ont capté 67,18 % des revenus de 2025, mais le segment premium devrait croître à un TCAC de 7,17 % grâce aux modèles de course à plaque de fibre de carbone.

- Par canal de distribution, les magasins d'articles de sport et d'athlétisme détenaient une part de 35,72 % en 2025, mais les magasins de vente au détail en ligne progresseront au TCAC le plus élevé de 7,81 % à mesure que les marques approfondissent leurs investissements omnicanaux.

- Sur le plan géographique, l'Amérique du Nord contrôlait 40,40 % du chiffre d'affaires de 2025 ; l'Asie-Pacifique dépassera toutes les régions avec un TCAC de 7,82 %, portée par la part de 40 à 59 % de la Chine dans la demande régionale et l'expansion annuelle de 11,52 % de l'Inde.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Chaussures de Sport

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Sensibilisation croissante à la santé et à la forme physique | +1.2% | Mondial, avec des gains prononcés dans les centres urbains d'Asie-Pacifique et les banlieues d'Amérique du Nord | Moyen terme (2-4 ans) |

| Expansion du commerce électronique et des canaux de vente directe aux consommateurs | +1.5% | Mondial, porté par l'Amérique du Nord et l'Europe ; en accélération dans les villes de second rang d'Asie-Pacifique | Court terme (≤ 2 ans) |

| L'athleisure brouille la frontière entre performance et style de vie | +0.9% | Amérique du Nord, Europe et zones métropolitaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Les super-chaussures à plaque de carbone atteignent les coureurs grand public | +0.7% | Cœur en Amérique du Nord et en Europe ; débordement vers les segments aisés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Les outils d'essayage virtuel basés sur l'IA améliorent les conversions en ligne | +0.6% | Canaux de commerce électronique mondiaux, les plus forts en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Les clubs de course urbains déclenchent des cycles de lancement premium | +0.5% | Centres urbains en Amérique du Nord, en Europe et dans certaines villes d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation Croissante à la Santé et à la Forme Physique

Après la pandémie, la course à pied a consolidé son statut d'activité physique principale. Ce changement a entraîné une augmentation des adhésions aux salles de sport chez les femmes, stimulant les innovations dans les chaussures spécifiques aux femmes qui marient harmonieusement performance technique et style. Avec les gouvernements et les organisations de santé qui prônent les modes de vie actifs, il existe une demande constante pour les chaussures de course d'entrée de gamme et de haute performance. Cette tendance est particulièrement évidente dans la région Asie-Pacifique. Ici, l'urbanisation et la hausse des revenus disponibles élargissent le marché. ASICS, par exemple, anticipe une croissance annuelle de 35 % en Inde et vise à dominer les ventes de chaussures de course d'ici 2029, ciblant un marché dont la valeur devrait atteindre 4,8 milliards USD d'ici 2033. En réponse, les marques dévoilent des modèles adaptés à la région, trouvant un équilibre entre accessibilité et fonctionnalités avancées. Cela garantit que les consommateurs soucieux de leur santé, quelle que soit leur tranche de revenus, peuvent accéder à des chaussures de haute performance. Cette démocratisation de la technologie raccourcit non seulement les cycles de produits, mais intensifie également la concurrence dans le segment grand public.

Expansion du Commerce Électronique et des Canaux de Vente Directe aux Consommateurs

Les grandes marques se tournent de plus en plus vers les stratégies de vente directe aux consommateurs comme principal moteur de croissance. En 2025, Adidas a mis en avant une croissance de 14 à 16 % dans son segment de vente directe aux consommateurs et met désormais l'accent sur l'intégration omnicanale pour améliorer ses marges bénéficiaires[1]Source : Adidas AG, « Mise à jour de la stratégie de vente directe aux consommateurs 2026 », adidas-group.com . Les projections indiquent que les magasins de vente au détail en ligne croîtront à un TCAC de 7,81 % jusqu'en 2031, dépassant les canaux de vente au détail traditionnels. Cette croissance est portée par les investissements des marques dans leurs propres plateformes de commerce électronique, offrant des avantages tels que des coloris exclusifs, des lancements anticipés de produits et des services d'abonnement. La logique économique derrière ce changement est claire : les canaux de vente directe aux consommateurs contournent les remises de gros, donnent accès aux données directes des consommateurs et permettent une tarification flexible. Pourtant, le parcours n'est pas sans embûches pour tout le monde. En 2025, Nike a dû faire face à des obstacles liés à la vente directe aux consommateurs tout en ajustant ses partenariats de gros, soulignant qu'une forte notoriété de marque ne facilite pas toujours les défis de distribution. Pendant ce temps, les marques plus petites et les acteurs régionaux saisissent l'opportunité. Ils collaborent avec des plateformes tierces et exploitent le commerce social pour se connecter avec les consommateurs de moins de 35 ans. Ce groupe démographique, qui représente les deux tiers de la croissance du marché des chaussures de course pour adultes, s'appuie fortement sur les réseaux sociaux pour la découverte de marques.

L'Athleisure Brouille la Frontière entre Performance et Style de Vie

Les chaussures de course, autrefois purement fonctionnelles, sont devenues des articles de style de vie essentiels. Alors que les vêtements athleisure ont pris de l'élan en 2025, ils ont naturellement entraîné les chaussures dans leur sillage. Saisissant cette opportunité, Adidas, en 2026, a positionné ses chaussures de course comme à la fois axées sur la performance et tendance, permettant aux utilisateurs de passer fluidement de la piste à la rue. Ce mélange est particulièrement évident dans les marchés premium et milieu de gamme. Ici, les marques conçoivent des chaussures dotées de semelles intermédiaires techniques associées à des tiges polyvalentes, répondant aux consommateurs qui apprécient à la fois la fonctionnalité et l'esthétique. Bien que cette tendance élargisse le marché en attirant des non-sportifs qui privilégient le confort et le style, elle présente également un risque : une potentielle dilution de la marque si la crédibilité technique s'affaiblit. Pour naviguer dans ce paysage, les marques qui réussissent adoptent une double approche : maintenir des lignes de produits distinctes pour les coureurs sérieux et les amateurs de style de vie, s'assurant ainsi de répondre à des segments de consommateurs diversifiés sans compromettre l'essence de leur marque.

Les Super-Chaussures à Plaque de Carbone Atteignent les Coureurs Grand Public

Autrefois réservées aux marathoniens d'élite, les plaques en fibre de carbone ont désormais intégré le grand public. Lors des marathons de Chicago et de New York en 2025, les participants portaient des « super-chaussures » affichant des améliorations de 4 à 6 % de l'économie de course. Les marques ont rendu cette technologie de pointe accessible, en introduisant des modèles dont le prix se situe entre 200 et 300 USD, une baisse significative par rapport au prix de 500 USD des éditions exclusives comme l'Adidas Adios Pro Evo 2. Des études valident l'amélioration des performances, soulignant une hausse d'efficacité de 2 à 4 %, ce qui a déclenché un nouveau cycle de mise à niveau chez les coureurs récréatifs à la recherche de ces gains progressifs. Pourtant, avec une durée de vie de la technologie limitée à 150-250 miles, le besoin fréquent de remplacement favorise non seulement les marques, mais allège également le portefeuille des consommateurs. Dans un clin d'œil à l'avenir du secteur, Puma s'est associé à l'expert chinois en matériaux Shincell, laissant entendre que les prochaines innovations privilégieront la durabilité et la durabilité environnementale, en plus de la performance, sur sa plateforme de mousse NITRO[2]Source : Puma SE, « Puma et Shincell annoncent le partenariat NITRO Lab », puma.com .

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Prolifération des contrefaçons et du marché gris | -0.8% | Mondial, avec des défis aigus en Asie-Pacifique et dans les marchés émergents | Long terme (≥ 4 ans) |

| Volatilité du coût des matières premières (EVA, caoutchouc) | -0.6% | Mondial, avec la plus forte exposition dans les centres de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Examen des semelles intermédiaires en microplastiques et risque réglementaire | -0.4% | Europe (REACH), Amérique du Nord (DTSC de Californie), et émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Le segment de revente en plein essor cannibalise les ventes de nouvelles chaussures | -0.7% | Cœur en Amérique du Nord et en Europe ; en expansion vers les centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des Contrefaçons et du Marché Gris

Les chaussures de sport contrefaites non seulement nuisent à la valeur de la marque, mais réduisent également le pouvoir de fixation des prix. Les saisies, comme celle de 2,69 millions USD aux Philippines en 2025, ne représentent qu'une fraction du commerce illicite plus large, comme le souligne la contrefaçon aux Philippines[3]Source : Bureau des Douanes « Saisies de chaussures de sport contrefaites », customs.gov.ph. Les canaux du marché gris compliquent davantage le positionnement des marques en vendant des stocks authentiques, mais détournés, en dessous des prix autorisés, érodant ainsi les marges. Ce défi est particulièrement prononcé dans la région Asie-Pacifique, où les réseaux de distribution fragmentés et les places de marché du commerce électronique protègent souvent les vendeurs non autorisés. En réponse, les marques adoptent des mesures telles que l'authentification basée sur la blockchain, les codes produits sérialisés et les collaborations avec des plateformes comme StockX, qui vérifient l'authenticité avant la revente. Malgré ces efforts, l'application reste sporadique. Avec des chaussures premium vendues entre 250 et 500 USD, l'attrait économique pour les contrefacteurs est indéniable, soulignant la nécessité d'une action réglementaire coordonnée pour lutter efficacement contre le problème.

Volatilité du Coût des Matières Premières (EVA, Caoutchouc)

Entre 2024 et 2026, les prix de l'acétate d'éthylène-vinyle (EVA) et du caoutchouc, qui représentent plus de 65 % des semelles intermédiaires et des semelles extérieures des chaussures de sport, ont connu des fluctuations notables. Les prix de l'EVA ont oscillé entre 1 500 et 2 100 USD par tonne, avec des écarts régionaux allant de 1,39 à 2,23 USD par kilogramme, selon les données sur les prix de l'EVA. Ces variations de prix, largement dues aux changements de matières premières liés au pétrole brut et au gaz naturel, ont réduit les marges des marques. Beaucoup de ces marques trouvent difficile de répercuter ces coûts sur les consommateurs sans compromettre leur volume de ventes. Les plus touchés sont les segments grand public, où les consommateurs sont plus sensibles aux prix, et les marques plus petites qui n'ont pas le luxe de se couvrir. Pour contrer ces défis, les marques diversifient leurs fournisseurs, explorent des matériaux alternatifs tels que les mousses biosourcées et concluent des contrats à long terme. Cependant, ces stratégies exigent souvent des capitaux importants et une certaine échelle, donnant aux marques plus grandes et établies un avantage sur les nouveaux entrants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Sport : Le Basketball Progresse sur l'Élan des Lignes Signature

En 2025, les chaussures de football/soccer ont commandé une part de marché de 35,59 %, avec les crampons pour terrain ferme en tête du segment à 38 %. Ces crampons ont bénéficié des taux de participation mondiale et des parrainages dans les ligues professionnelles. Pendant ce temps, les chaussures de basketball sont prêtes à dépasser la concurrence, avec une projection de croissance à un TCAC de 7,08 % jusqu'en 2031. Cette progression est alimentée par un mélange de performance et de style de vie, permettant aux lignes signature d'athlètes, notamment la série Kobe de Nike, qui représentait 37 % des ventes de chaussures signature en 2025, d'évoluer de simples essentiels du terrain à des articles de streetwear très convoités. La croissance du segment est renforcée par les investissements stratégiques des marques dans les contrats d'endorsement d'athlètes, les plateformes technologiques de pointe comme le Zoom Air de Nike et le Boost d'Adidas, et les lancements de coloris opportuns qui suscitent des conversations sur les réseaux sociaux et stimulent les achats impulsifs.

Les chaussures de tennis occupent une niche stable, avec des avancées en matière de stabilité latérale et de durabilité qui résonnent auprès des joueurs récréatifs et compétitifs. Les crampons de baseball, quant à eux, s'adressent à un public nord-américain ciblé, offrant des crampons métalliques et moulés adaptés à différentes surfaces de jeu. La catégorie « Autres types de sports », qui comprend les chaussures d'entraînement, de marche et de cross-training, surfe sur la vague de la tendance athleisure. Les consommateurs sont de plus en plus attirés par des chaussures polyvalentes qui passent facilement d'une activité à l'autre. De plus, la technologie à plaque de carbone, qui a déjà fait des vagues dans la course à pied, est maintenant explorée dans le basketball et l'entraînement. Les marques expérimentent des géométries de plaques visant à améliorer les sauts verticaux et l'agilité latérale, laissant entrevoir un nouveau potentiel de référence de performance qui pourrait justifier des prix premium dans tous les sports.

Par Utilisateur Final : Le Segment Enfants s'Accélère grâce à la Participation des Jeunes

En 2025, les chaussures de sport pour hommes dominent le marché avec une part imposante de 61,69 %. Cette position dominante est soutenue par la hausse des prix de vente moyens et une tendance aux remplacements fréquents, motivée à la fois par des activités sportives et des choix de style de vie. Le segment enfants est sur une trajectoire robuste, croissant à un TCAC de 6,97 %. Cette croissance est alimentée par le dévouement des parents aux sports de jeunesse et une prise de conscience accrue de l'importance des chaussures de qualité dans le développement de l'enfant et la prévention des blessures. Pendant ce temps, les chaussures de sport pour femmes émergent comme une frontière lucrative. Les marques adaptent désormais des technologies et des designs spécifiques au genre pour répondre à des besoins biomécaniques distincts et des préférences esthétiques.

L'expansion rapide du segment enfants est encore amplifiée par l'essor des sports de jeunesse organisés. Les parents sont de plus en plus disposés à investir dans des chaussures de sport premium pour leurs jeunes athlètes en herbe. Cette tendance est soulignée par le partenariat stratégique à long terme de New Balance avec la WNBA, mettant en évidence l'attention accrue des marques sur les sports féminins. Leur objectif est clair : capitaliser sur la participation féminine croissante et l'audience. De plus, la fusion de la performance et de la mode dans les chaussures de sport pour femmes a donné naissance à de nouvelles catégories de produits. Celles-ci répondent à la fois aux activités sportives et aux choix de style de vie, élargissant considérablement les opportunités de marché.

Par Gamme de Prix : Le Premium Gagne des Parts grâce à la Différenciation Technologique

En 2025, les chaussures grand public commandent une part dominante de 67,18 % du marché. Ce segment prospère grâce à l'accent mis par les consommateurs sur l'accessibilité, la fonctionnalité et les prix compétitifs. Répondant à un groupe diversifié d'acheteurs soucieux de la valeur, les chaussures grand public offrent des options sportives fiables pour un usage quotidien. Les marques mettent l'accent sur la durabilité et les caractéristiques de performance essentielles, tout en maintenant l'accessibilité financière. Cette approche cimente les chaussures grand public comme le favori mondial des consommateurs.

D'un autre côté, le segment des chaussures premium, bien que plus petit en volume, trace une voie de croissance robuste, avec une projection d'expansion à un TCAC de 7,17 % jusqu'en 2030. Cette croissance est portée par les innovations en matériaux, l'adoption de technologies intelligentes et les lancements exclusifs de produits. Ces développements séduisent les consommateurs qui valorisent la performance améliorée et la durabilité environnementale. Dans les marchés développés, les acheteurs premium privilégient la qualité de fabrication, le prestige de la marque et les pratiques respectueuses de l'environnement. Ils sont également plus disposés à investir dans des chaussures qui correspondent à leurs valeurs de style de vie. En conséquence, les marques premium élargissent leur attrait en combinant des fonctionnalités de pointe avec un positionnement aspirationnel. Dans un mouvement stratégique, les acteurs du marché grand public lancent des offres premium sélectives, ciblant les consommateurs au pouvoir d'achat croissant et aux attentes élevées.

Par Canal de Distribution : La Vente au Détail en Ligne Capture le Virage Omnicanal

En 2025, les magasins d'articles de sport et d'athlétisme ont conservé une part de distribution de 35,72 %, en s'appuyant sur les services d'essayage en personne, les essais de produits et les conseils d'experts, des éléments jugés essentiels par les consommateurs axés sur la performance. Pendant ce temps, les magasins de vente au détail en ligne devraient connaître une forte progression, affichant un TCAC de 7,81 % jusqu'en 2031. Cette croissance est alimentée par les investissements des marques dans les plateformes de vente directe aux consommateurs, les outils d'essayage virtuel améliorés par l'IA et les lancements exclusifs de produits en ligne. Adidas, en 2025, a mis en avant une croissance de 14 à 16 % dans son segment de vente directe aux consommateurs, soulignant une stratégie omnicanale qui permet aux consommateurs de faire des recherches en ligne, d'essayer des produits en magasin et d'acheter via le support de leur choix. Ce changement économique vers les canaux de vente directe aux consommateurs est attrayant ; ils contournent les remises de gros, offrent des informations directes sur le comportement des consommateurs et permettent une tarification dynamique. Cependant, cette transition exige des investissements importants en technologie, logistique et service client, un défi qui pose des difficultés aux marques plus petites.

Les supermarchés et hypermarchés ciblent le marché grand public avec des offres axées sur la valeur et des achats impulsifs. En revanche, d'autres canaux de distribution, comme les boutiques spécialisées et les magasins phares des marques, s'adressent aux consommateurs premium, en mettant l'accent sur des sélections soignées et une expérience d'achat immersive. Bien que la pandémie de COVID-19 ait agi comme un catalyseur pour l'adoption du commerce électronique, les données ultérieures indiquent que ces changements de comportement sont là pour durer. Les marques qui naviguent habilement dans l'économie de l'omnicanal, en harmonisant la facilité en ligne avec les expériences en magasin, sont bien positionnées pour récolter des récompenses significatives à mesure que le paysage de la distribution devient de plus en plus fragmenté.

Analyse Géographique

En 2025, l'Amérique du Nord commande une part de marché dominante de 40,40 %, soutenue par sa riche culture sportive, ses consommateurs aisés et son penchant pour les chaussures de sport premium. Le marché établi de la région connaît des mises à jour fréquentes de produits, une fidélité indéfectible à la marque et un paysage de vente au détail qui mêle habilement les achats traditionnels et en ligne. Pourtant, alors que la saturation se resserre et que les incertitudes économiques rendent les consommateurs plus sensibles aux prix, la croissance a commencé à ralentir. En réponse, les marques se concentrent sur la premiumisation, les technologies de chaussures innovantes et les matériaux respectueux de l'environnement pour maintenir leur avantage et leur autorité en matière de prix.

L'Asie-Pacifique est sur la voie rapide, visant un TCAC robuste de 7,82 % jusqu'en 2031. Cette progression est portée par la hausse des revenus, l'émergence d'une classe moyenne florissante et une augmentation de la participation sportive, notamment en Chine et en Inde. Soutenue par des initiatives gouvernementales favorisant le sport et les infrastructures, la région pose des bases solides pour une demande soutenue. Avec une conscience sanitaire en hausse et des plateformes numériques comme les réseaux sociaux amplifiant le message, la région Asie-Pacifique consolide son statut de pôle de croissance central dans l'arène mondiale des chaussures de sport.

L'Europe, bien que mature, bénéficie d'une croissance régulière, grâce à sa culture sportive ancrée, un accent accru sur la durabilité environnementale et un penchant pour les marques premium. Des initiatives comme le Programme de Développement du Football Féminin de l'UEFA élargissent non seulement la participation, mais créent également de nouveaux segments de consommateurs. Avec un œil attentif sur la durabilité, l'Europe repousse les limites en matière de matériaux respectueux de l'environnement et de pratiques d'économie circulaire. Des entreprises comme ASICS sont à l'avant-garde, dévoilant des chaussures entièrement recyclables pour s'aligner sur l'évolution des désirs des consommateurs et des normes réglementaires. Pendant ce temps, l'Amérique du Sud et le Moyen-Orient et l'Afrique, avec leurs classes moyennes en plein essor, leurs tendances à l'urbanisation et un enthousiasme sportif croissant, émergent comme des marchés prometteurs. À mesure que ces régions renforcent leurs infrastructures de vente au détail et adoptent des stratégies de marque localisées, elles sont prêtes pour une croissance significative dans le paysage mondial des chaussures de sport.

Paysage Concurrentiel

Le marché des chaussures de sport est modérément consolidé, avec des marques bien connues comme Nike, Adidas et Puma occupant des positions solides grâce à leur image de marque de confiance, leur innovation et leurs vastes réseaux de distribution mondiaux. Cependant, le paysage concurrentiel évolue rapidement à mesure que des marques plus récentes comme On et Hoka, ainsi que des startups de vente directe aux consommateurs, gagnent en popularité en proposant des produits spécialisés et des technologies avancées. Même les plus grands acteurs font face à des défis alors que les préférences des consommateurs évoluent, que la demande croît pour des produits de niche et spécifiques à la performance, et que la concurrence s'intensifie de la part de nouveaux entrants plus agiles. Cette tendance vers des marques de performance spécialisées répondant à des sports et des groupes de consommateurs spécifiques ouvre des portes aux concurrents plus petits et ciblés pour défier les leaders établis.

Les principales tendances du secteur comprennent un accent croissant sur les canaux de vente directe aux consommateurs, Puma ayant signalé une augmentation de 12 % des ventes directes aux consommateurs au premier trimestre 2025. Cette stratégie aide les marques à améliorer leurs marges bénéficiaires et à établir des liens plus solides avec les clients. De plus, la technologie devient un facteur majeur, avec des entreprises utilisant la conception assistée par l'IA, l'impression 3D et les innovations en matière de chaussures intelligentes pour améliorer le développement des produits et les performances. Ces avancées aident les marques à rester pertinentes dans un marché en évolution rapide.

Le secteur connaît également une consolidation significative, avec des transactions majeures comme l'acquisition de Skechers par 3G Capital pour 9,4 milliards USD. Ces acquisitions s'inscrivent dans des efforts stratégiques visant à étendre les opérations et à renforcer les positions sur le marché. La durabilité environnementale devient de plus en plus importante pour rester compétitif, avec des entreprises comme Dow introduisant des matériaux à faible teneur en carbone et BASF créant des solutions de cuir synthétique entièrement recyclables. Ces efforts s'alignent sur les demandes croissantes des consommateurs et des régulateurs en faveur de produits respectueux de l'environnement.

Leaders du Secteur des Chaussures de Sport

Nike Inc.

Adidas AG

Puma SE

New Balance Athletics Inc.

Skechers USA, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Puma a annoncé un partenariat stratégique avec le spécialiste chinois des matériaux Shincell pour établir un laboratoire de R&D dédié à Suzhou, en Chine, axé sur l'évolution de la plateforme de mousse de course NITRO grâce à des procédés de moussage physique créant des micro- et nano-bulles, visant des semelles intermédiaires plus légères et plus réactives pour les prochaines saisons de chaussures.

- Mai 2025 : 3G Capital a acquis Skechers, la troisième plus grande marque de chaussures au monde, marquant une étape importante pour cette entreprise axée sur le confort. Avec un chiffre d'affaires annuel de 9 milliards USD, Skechers est prête à renforcer sa présence mondiale en investissant dans les canaux de vente directe aux consommateurs, l'innovation et les infrastructures. Les deux organisations considèrent ce partenariat comme un alignement stratégique visant à atteindre une croissance à long terme.

- Mai 2025 : Dans un mouvement stratégique, Dick's Sporting Goods a acquis Foot Locker pour la somme considérable de 2,4 milliards USD. Cette acquisition renforce non seulement la présence de Dick's dans l'arène mondiale des baskets, mais ouvre également la voie à sa première incursion sur les marchés internationaux. Avec cette expansion vers de nouveaux marchés américains et une empreinte mondiale, l'entité unifiée est bien positionnée pour une croissance soutenue, surfant sur la vague d'un fort élan sectoriel.

Portée du Rapport sur le Marché Mondial des Chaussures de Sport

| Baseball |

| Basketball |

| Football/Soccer |

| Tennis |

| Autres Types de Sports |

| Hommes |

| Femmes |

| Enfants |

| Grande Consommation |

| Premium |

| Supermarchés/Hypermarchés |

| Magasins d'Articles de Sport et d'Athlétisme |

| Magasins de Vente au Détail en Ligne |

| Autres Canaux de Distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Suède | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Thaïlande | |

| Singapour | |

| Indonésie | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Pérou | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Afrique du Sud | |

| Arabie Saoudite | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Type de Sport | Baseball | |

| Basketball | ||

| Football/Soccer | ||

| Tennis | ||

| Autres Types de Sports | ||

| Utilisateur Final | Hommes | |

| Femmes | ||

| Enfants | ||

| Gamme de Prix | Grande Consommation | |

| Premium | ||

| Canaux de Distribution | Supermarchés/Hypermarchés | |

| Magasins d'Articles de Sport et d'Athlétisme | ||

| Magasins de Vente au Détail en Ligne | ||

| Autres Canaux de Distribution | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Suède | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Thaïlande | ||

| Singapour | ||

| Indonésie | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Pérou | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Afrique du Sud | ||

| Arabie Saoudite | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des chaussures de sport ?

La taille du marché des chaussures de sport était évaluée à 80,43 milliards USD en 2025 et devrait croître de 86,12 milliards USD en 2026 pour atteindre 118,63 milliards USD d'ici 2031, à un TCAC de 6,61 % durant la période de prévision.

Quelle région est en tête du marché des chaussures de sport et laquelle connaît la croissance la plus rapide ?

Sur le plan géographique, l'Amérique du Nord contrôlait 40,40 % du chiffre d'affaires de 2025 ; l'Asie-Pacifique dépassera toutes les régions avec un TCAC de 7,82 %.

Comment le commerce électronique influence-t-il les performances de la catégorie ?

Les canaux en ligne se développent à un TCAC de 7,81 % et facilitent désormais la majorité des achats mondiaux de chaussures, portés par les outils d'essayage virtuel et les stratégies de vente directe aux consommateurs.

Comment les marques répondent-elles aux attentes en matière de durabilité environnementale ?

Les entreprises introduisent des matériaux recyclables, des mousses biosourcées et des processus de conception circulaire tout en fixant des objectifs assortis de délais pour réduire leur empreinte carbone.

Dernière mise à jour de la page le: