Taille et part du marché des sports OTT

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 41.92 Milliards de dollars |

| Taille du Marché (2031) | 78.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.49% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des sports OTT par Mordor Intelligence

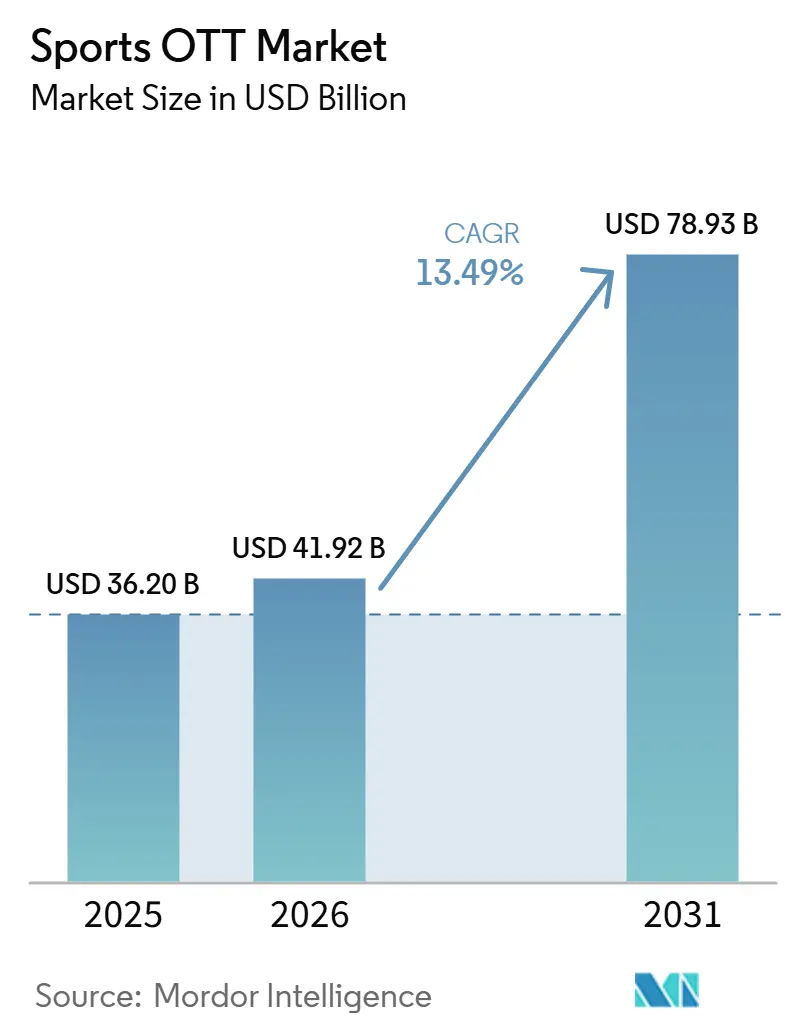

La taille du marché des sports OTT était évaluée à 36,20 milliards USD en 2025 et devrait croître de 41,92 milliards USD en 2026 pour atteindre 78,93 milliards USD d'ici 2031, à un CAGR de 13,49 % durant la période de prévision (2026-2031). Le marché des sports OTT se développe parce que les audiences sportives en direct continuent de se détourner de la télévision linéaire au profit d'une consommation via des applications offrant plus de contrôle, un accès plus large aux appareils et une personnalisation plus poussée. Les droits exclusifs sont devenus le principal outil concurrentiel, ce qui signifie que les plateformes investissent davantage dans les ligues premium et les sports de combat pour fidéliser des abonnés récurrents plutôt qu'un trafic occasionnel. Le marché des sports OTT s'élargit également grâce à l'accès financé par la publicité, à la consommation prioritairement mobile et à une meilleure diffusion en continu, qui rendent ensemble les sports en direct plus accessibles sur les marchés matures comme sur les marchés sensibles aux prix. La concurrence se renforce à mesure que les entreprises technologiques, les diffuseurs et les services de diffusion en continu axés sur le sport se disputent les mêmes fenêtres d'événements premium, ce qui élève les standards des plateformes et accroît l'importance de l'échelle. Dans le même temps, la hausse des coûts des droits et le piratage persistant demeurent de véritables contraintes, ce qui signifie que les opportunités les plus solides se déplacent vers les opérateurs capables de combiner droits premium, monétisation flexible et diffusion en direct fiable.

Principaux enseignements du rapport

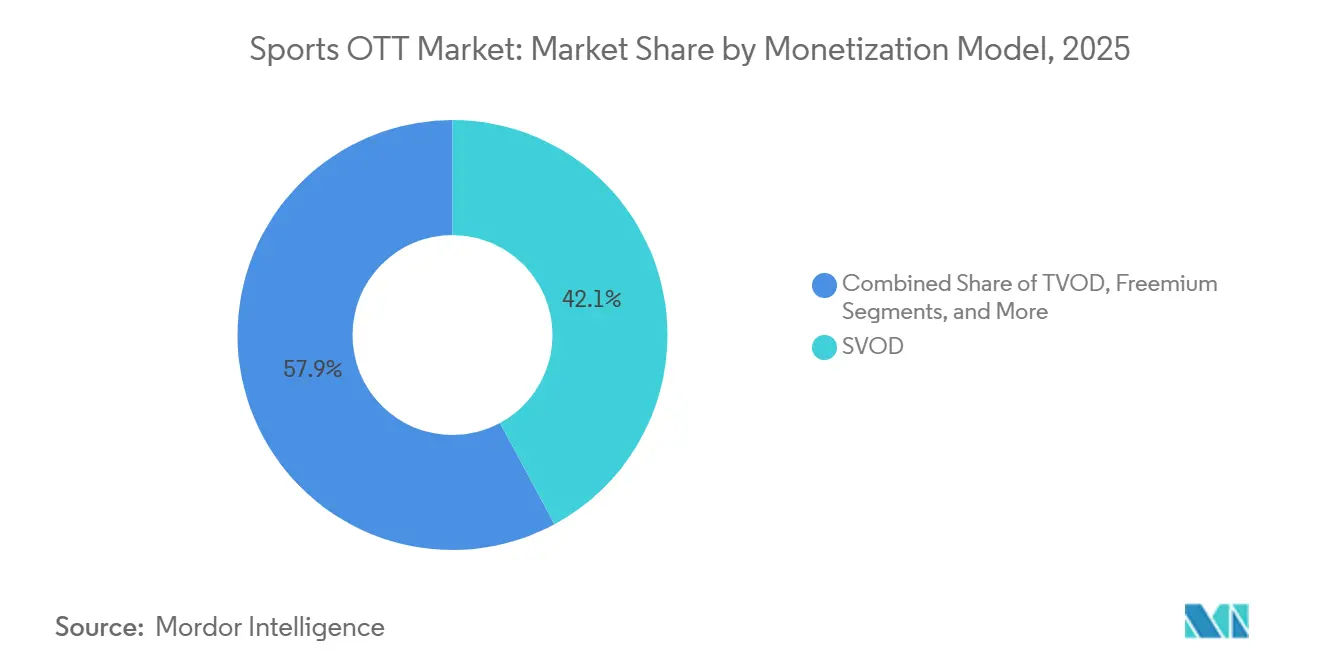

- Par modèle de monétisation, le SVOD détenait 42,13 % de la part du marché des sports OTT en 2025, tandis que l'AVOD devrait se développer à un CAGR de 14,18 % jusqu'en 2031.

- Par type d'appareil, les téléviseurs intelligents représentaient 40,62 % de la part en 2025, tandis que les smartphones et tablettes devraient croître à un CAGR de 14,42 % jusqu'en 2031.

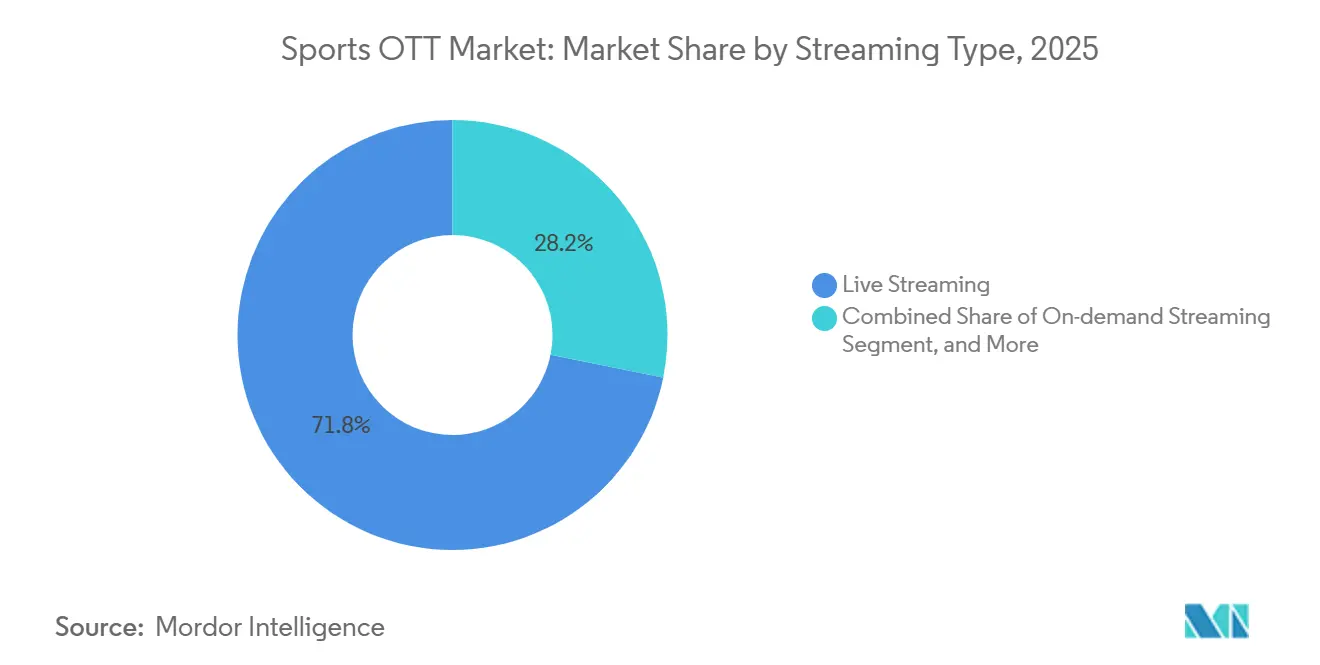

- Par type de diffusion en continu, la diffusion en direct représentait 71,83 % de la taille du marché des sports OTT en 2025, tandis que la diffusion à la demande devrait se développer à un CAGR de 14,08 % jusqu'en 2031.

- Par type de sport, le football américain et le soccer représentaient 33,58 % en 2025, tandis que le cricket devrait croître à un CAGR de 15,39 % jusqu'en 2031.

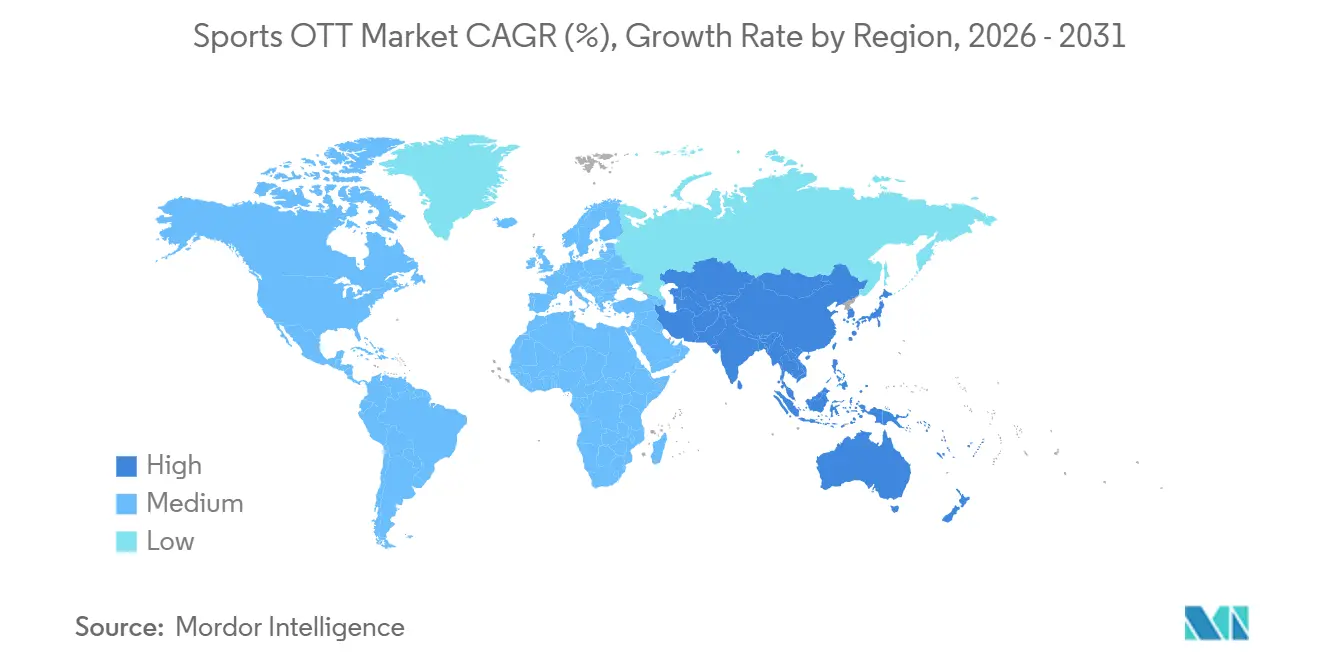

- Par géographie, l'Amérique du Nord détenait 34,21 % de la part en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 15,73 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des sports OTT

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Acquisitions croissantes de droits sportifs exclusifs par les plateformes OTT | +4.2% | Mondial | Court terme (≤ 2 ans) |

| Croissance de la monétisation hybride entre modèles d'abonnement et de publicité | +2.8% | Amérique du Nord et Europe, extension vers l'APAC | Moyen terme (2-4 ans) |

| Augmentation de la consommation sportive prioritairement mobile et de la visualisation sur second écran | +2.1% | Cœur APAC, extension vers l'Amérique du Sud et le MEA | Court terme (≤ 2 ans) |

| Expansion des capacités de diffusion en continu à faible latence et interactives | +1.5% | Mondial | Moyen terme (2-4 ans) |

| Intégration croissante des temps forts personnalisés et de la découverte pilotée par l'IA | +1.2% | Mondial | Moyen terme (2-4 ans) |

| Croissance des plateformes directes aux consommateurs appartenant aux ligues et aux équipes | +0.9% | Amérique du Nord, gains précoces dans certaines ligues européennes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Acquisitions croissantes de droits sportifs exclusifs par les plateformes OTT

Les droits exclusifs sont désormais au cœur de l'acquisition d'abonnés sur le marché des sports OTT, car les fenêtres de diffusion en direct premium restent la raison la plus évidente pour laquelle les fans acceptent de payer chaque mois. Amazon Prime Video a lancé sa première saison dans le cadre de l'accord NBA de 11 ans en octobre 2025, ajoutant 66 matchs de saison régulière à son offre de diffusion en continu et approfondissant considérablement son offre de basketball. Paramount Skydance et TKO Group ont ensuite établi un nouveau référentiel avec un accord de droits UFC de 7 ans et 7,7 milliards USD, en vertu duquel Paramount+ est devenu le foyer numérique exclusif aux États-Unis pour tous les événements numérotés UFC et les Fight Nights à partir de 2026. Les plateformes ESPN sont également devenues le foyer domestique exclusif aux États-Unis pour tous les événements WWE Premium Live, y compris WrestleMania, à partir de 2026 dans le cadre de l'accord d'août 2025. Pris ensemble, ces mouvements montrent que le marché des sports OTT récompense les plateformes qui sécurisent l'accès aux événements incontournables plutôt que celles qui se contentent d'ajouter davantage de contenus sportifs non exclusifs.

Croissance de la monétisation hybride entre modèles d'abonnement et de publicité

La monétisation hybride gagne du terrain sur le marché des sports OTT parce que les opérateurs ont de plus en plus besoin à la fois de revenus d'abonnement récurrents et d'une large portée publicitaire. Paramount+ a intégré tous les événements numérotés UFC et les Fight Nights dans l'offre d'abonnement plutôt que de maintenir une couche distincte de paiement à l'événement, élargissant ainsi l'accès aux sports de combat premium. Le World Boxing Council a également annoncé en mai 2025 que DAZN et Premier Boxing Champions avaient conclu un accord historique maintenant les soirées de combat phares sur DAZN tout en laissant les événements premium à paiement à l'événement disponibles via Prime Video.[1]World Boxing Council, "DAZN et PBC annoncent un accord historique," World Boxing Council, wbcboxing.com Disney a ajouté une autre version de cette approche en lançant le service direct aux consommateurs d'ESPN en août 2025 avec un large forfait mensuel construit autour des réseaux de sports en direct et d'un accès numérique amélioré. Ce mélange de frais récurrents, de vente incitative d'événements et d'une portée d'audience plus large aide le marché des sports OTT à servir à la fois les foyers premium et les téléspectateurs plus sensibles aux prix.

Augmentation de la consommation sportive prioritairement mobile et de la visualisation sur second écran

La consommation mobile devient de plus en plus centrale sur le marché des sports OTT, car les fans suivent de plus en plus les matchs en direct, les temps forts et les mises à jour en dehors du salon. Dans l'enquête du Sports Video Group du printemps 2026, les appareils mobiles et les tablettes sont passés dans la deuxième catégorie de visionnage la plus utilisée parmi les fans de sport américains, et 54 % des répondants ont déclaré être intéressés par des diffusions sportives en direct verticales conçues pour les téléphones. Le lancement direct aux consommateurs d'ESPN en août 2025 s'est également accompagné d'une application améliorée, ce qui a montré que les grands opérateurs associent l'expansion des droits à un accès multi-écrans plus fluide et à une découverte mobile plus aisée. La NBA a également remanié son application en octobre 2025 pour combiner les matchs en direct avec une programmation 24 heures sur 24, ce qui a rendu la découverte sur appareil portable et l'engagement répété plus importants pour l'expérience de diffusion en continu du basketball. À mesure que ces tendances s'approfondissent, le marché des sports OTT devrait continuer à s'élargir grâce à une présentation spécifique aux appareils, à des prix d'entrée plus bas et à un comportement plus fort sur second écran autour des événements en direct.

Expansion des capacités de diffusion en continu à faible latence et interactives

La réduction du délai devient une fonctionnalité essentielle sur le marché des sports OTT, car les sports en direct perdent de leur valeur lorsque le flux numérique est très en retard sur l'événement lui-même. OTT Engine a rapporté que LL-HLS et LL-DASH peuvent désormais offrir une latence de bout en bout de 2 à 5 secondes pour la diffusion en continu de sports à grande échelle, tandis que Tencent RTC a décrit des architectures WebRTC prenant en charge un délai inférieur à 300 millisecondes pour les cas d'utilisation sportifs interactifs. Stats Perform a indiqué que sa plateforme de diffusion en temps réel a déjà démontré une livraison en moins d'une seconde à plus de 500 000 spectateurs simultanés, ce qui montre que cette capacité dépasse les essais limités. Cela est important car les services en direct premium ne sont plus jugés uniquement sur la qualité de l'image ; ils sont également jugés sur la proximité du flux avec le moment réel du jeu. Les plateformes capables de maintenir des performances à faible délai à grande échelle sont mieux placées pour soutenir l'engagement synchronisé des fans, les couches interactives et des expériences en direct à plus haute valeur ajoutée sur le marché des sports OTT.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés et croissants des droits sportifs premium | -2.3% | Mondial | Court terme (≤ 2 ans) |

| Piratage et rediffusion non autorisée d'événements sportifs en direct | -1.1% | Mondial, concentré au MEA, en Asie du Sud et en Europe occidentale | Court terme (≤ 2 ans) |

| Pression du désabonnement due à la fragmentation des droits entre plusieurs plateformes | -0.8% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Défis liés à la latence, à la qualité d'expérience et à la fiabilité en charge de pointe lors des événements en direct | -0.6% | APAC et MEA, marchés d'infrastructure émergents | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés et croissants des droits sportifs premium

Les coûts des droits premium augmentent suffisamment vite pour resserrer l'économie du marché des sports OTT et réduire le nombre de plateformes capables de concourir de manière cohérente. L'accord UFC de 7 ans et 7,7 milliards USD de Paramount Skydance et l'accord NBA de 11 ans d'Amazon montrent l'ampleur des engagements financiers pour les sports de premier rang. Ces accords favorisent les entreprises capables de répartir les dépenses sportives sur des revenus médiatiques, commerciaux ou d'écosystème plus larges, tandis que les services plus petits ont beaucoup moins de marge pour absorber les pertes ou surpayer les renouvellements. La pression est encore plus grande lorsque les détenteurs de droits souhaitent une portée numérique plus large, une meilleure qualité de production et une distribution plus flexible dans le même cycle contractuel. En conséquence, le marché des sports OTT récompense de plus en plus l'échelle, la solidité du bilan et la monétisation multiplateforme plutôt que le simple appétit pour le contenu sportif seul.

Piratage et rediffusion non autorisée d'événements sportifs en direct

Le piratage continue de détourner de la valeur des plateformes sous licence et reste un frein commercial direct sur le marché des sports OTT. En septembre 2025, les autorités ont fermé Streameast, que la BBC a identifié comme le plus grand site illégal de diffusion en direct de sports, après que le réseau a enregistré 1,6 milliard de visites au cours de l'année précédente. L'affaire a également montré à quelle vitesse la distribution illégale peut reprendre après une mesure d'application, car les sites miroirs et les domaines alternatifs peuvent rapidement reconstituer l'accès à l'audience. Ce schéma affaiblit le plein bénéfice des accords de droits exclusifs, surtout lorsque les plateformes paient davantage pour du contenu premium et tentent de convertir les utilisateurs occasionnels en abonnés payants. Tant que l'application de la loi, les contrôles de paiement et la protection au niveau des plateformes ne s'améliorent pas conjointement, le piratage restera un frein persistant à la croissance et à la fidélisation sur l'ensemble du marché des sports OTT.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de monétisation : le SVOD est en tête tandis que l'AVOD se développe plus rapidement

Le SVOD détenait 42,13 % de la part du marché des sports OTT en 2025, tandis que l'AVOD devrait croître à un CAGR de 14,18 % jusqu'en 2031. Cette position de leader est due à l'attrait fort des droits en direct exclusifs, qui donnent encore aux plateformes d'abonnement le moyen le plus clair de fidéliser des téléspectateurs engagés sur des saisons complètes et des tournois majeurs. Amazon, ESPN et Paramount+ ont chacun renforcé cette logique en liant les packages de droits phares à des abonnements numériques plus larges plutôt qu'en limitant l'accès à des achats d'événements autonomes. Le marché des sports OTT bénéficie également du fait que les abonnés sportifs ont tendance à rester actifs lors des matchs clés et des séries éliminatoires, ce qui confère aux droits premium un rôle de fidélisation plus durable que la plupart des bibliothèques de divertissement général.

L'AVOD progresse plus rapidement parce qu'il abaisse la barrière d'entrée et permet au marché des sports OTT d'atteindre des téléspectateurs qui ne s'engagent peut-être pas d'emblée dans des abonnements mensuels premium. Paramount+ a intégré les événements numérotés UFC dans l'offre d'abonnement de base, tandis que DAZN et Premier Boxing Champions ont maintenu une structure mixte combinant l'accès par abonnement avec des ventes sélectives d'événements premium via Prime Video. Ce mélange offre aux opérateurs plus de marge pour équilibrer la croissance de l'audience, les ventes publicitaires et la monétisation au niveau des événements auprès d'une base d'utilisateurs plus large sur le marché des sports OTT. L'enquête 2026 de Stats Perform a également montré une adoption plus large de l'IA par les dirigeants des médias sportifs, ce qui soutient une meilleure découverte et fidélisation dans les structures de monétisation par abonnement, par publicité et mixtes.

Par type d'appareil : les téléviseurs intelligents ancrent le visionnage premium tandis que le mobile gagne du terrain

Les téléviseurs intelligents représentaient 40,62 % de la part du marché des sports OTT en 2025, tandis que les smartphones et tablettes devraient progresser à un CAGR de 14,42 % jusqu'en 2031. Cette position de leader montre que le plus grand écran conserve encore le rôle de visionnage premium pour les matchs complets, les événements phares et les sessions plus longues partagées entre les membres d'un foyer. Disney a lié l'expansion des droits à un accès plus facile via la télévision connectée lors du lancement du service direct aux consommateurs d'ESPN et de l'application améliorée en août 2025. Le marché des sports OTT continue de se construire autour de l'écran du salon parce que les sports premium bénéficient encore d'une meilleure qualité d'image, d'un son plus complet et d'une expérience de visionnage partagée plus stable.

Les smartphones et tablettes progressent plus rapidement parce que les fans s'attendent désormais à un accès en direct, à des clips courts et à un visionnage axé sur les scores tout au long de la journée, et non plus seulement lors de sessions télévisées planifiées. Le Sports Video Group a indiqué au printemps 2026 que les appareils mobiles et les tablettes étaient devenus la deuxième catégorie de visionnage la plus utilisée parmi les fans de sport américains, tandis que 54 % des répondants ont manifesté de l'intérêt pour les diffusions en direct verticales sur téléphone. L'application remaniée de la NBA pointe également vers un schéma plus large dans lequel les ligues et les plateformes façonnent la découverte, les temps forts et l'engagement répété sur les appareils portables autant que sur la télévision. Les ordinateurs portables, de bureau, les consoles et les décodeurs restent importants, mais le marché des sports OTT centre régulièrement la conception de ses produits sur l'écran de télévision connectée et l'écran de smartphone.

Par type de diffusion en continu : la couverture en direct domine tandis que la diffusion à la demande crée de la valeur

La diffusion en direct représentait 71,83 % de la taille du marché des sports OTT en 2025, tandis que la diffusion à la demande devrait croître à un CAGR de 14,08 % jusqu'en 2031. Le contenu en direct a conservé cette position de leader parce que les sports perdent une grande partie de leur attrait une fois que le résultat est largement connu, rendant l'accès en temps réel très difficile à reproduire. Le package NBA d'Amazon, les droits baseball élargis d'ESPN et l'accord WWE sur ESPN renforcent tous le rôle central de l'accès aux événements en direct dans la concurrence entre plateformes. Cela rend le marché des sports OTT structurellement différent de nombreuses autres catégories de diffusion en continu, car la fenêtre en direct génère encore l'urgence, la fidélisation et la volonté de payer.

Le visionnage à la demande croît plus rapidement à mesure que les plateformes prolongent la durée de vie de chaque match grâce aux rediffusions, aux clips, aux matchs condensés et aux temps forts personnalisés. Stats Perform a lancé Opta Pulse en mai 2026, et la société a indiqué que l'outil peut produire des temps forts sportifs de qualité diffusion jusqu'à 80 % plus rapidement que les flux de travail traditionnels.[2]Stats Perform, "Lancement d'Opta Pulse," Stats Perform, statsperform.com Spiideo a également lancé AI Highlights en mai 2026 pour transformer les images d'événements en direct en contenu narratif à grande échelle pour les diffuseurs et les plateformes OTT. À mesure que ces flux de travail s'améliorent, le marché des sports OTT peut monétiser davantage de moments de visionnage après le coup de sifflet final sans affaiblir la valeur fondamentale du flux en direct lui-même.

Par type de sport : le football américain et le soccer dominent les revenus tandis que le cricket progresse plus vite

Le football américain et le soccer représentaient 33,58 % du marché des sports OTT en 2025, tandis que le cricket devrait croître à un CAGR de 15,39 % jusqu'en 2031. Le football américain et le soccer continuent d'ancrer les revenus parce qu'ils combinent un engouement mondial, une forte fidélité aux clubs et des cycles de droits premium dans plusieurs pays à haute valeur simultanément. Cette structure convient bien au marché des sports OTT parce que les sports mondialement reconnus peuvent soutenir à la fois des stratégies de droits multinationales et des offres groupées d'abonnements locaux sans perdre leur attrait auprès du public. L'engagement à long terme d'Amazon envers la NBA ne déplace pas le football américain et le soccer, mais il confirme que les plateformes leaders concentrent encore leurs investissements autour des sports bénéficiant d'un attrait durable et transfrontalier auprès du public.

Le basketball, le football américain, le baseball, le tennis, le sport automobile et les esports ajoutent chacun des schémas de saisonnalité et des comportements d'engagement différents au marché des sports OTT. La NBA a actualisé son application directe aux consommateurs en octobre 2025 avec des matchs en direct et une programmation 24 heures sur 24, tandis qu'ESPN a obtenu les droits MLB.TV pour 2026-2028 et la diffusion en continu sur le marché local pour 6 clubs dans son application. Ces exemples montrent comment les ligues et les plateformes élargissent l'accès numérique au-delà des fenêtres en direct ponctuelles vers des relations de visionnage intégral tout au long de l'année. Il en résulte un marché des sports OTT où les sports phares dominent encore les revenus, mais où les sports secondaires restent importants pour lisser le désabonnement, élargir le choix du public et remplir le calendrier.

Analyse géographique

L'Amérique du Nord détenait 34,21 % de la part du marché des sports OTT en 2025. La région est restée en tête parce que les foyers étaient déjà habitués à payer pour un accès aux sports premium, et les grands opérateurs ont transféré ces dépenses vers des offres groupées numériques. Disney a lancé le nouveau service direct aux consommateurs d'ESPN en août 2025 à 29,99 USD par mois avec 12 réseaux linéaires ESPN, et ce même mouvement a élargi le rôle d'ESPN en tant que destination sportive numérique.[3]ESPN Press Room US, "ESPN lance un nouveau service direct aux consommateurs et une application ESPN améliorée," ESPN Press Room US, us.espnpressroom.com Amazon a également lancé sa première saison NBA exclusive en octobre 2025, renforçant la concurrence pour les téléspectateurs de basketball premium aux États-Unis. Le marché des sports OTT en Amérique du Nord évolue donc vers un nombre réduit d'opérateurs disposant de portefeuilles de droits plus larges, d'offres groupées plus solides et d'une capacité financière plus importante.

L'Asie-Pacifique devrait se développer à un CAGR de 15,73 % jusqu'en 2031, ce qui en fait le marché régional à la croissance la plus rapide pour les sports OTT. L'Inde reste le principal moteur de croissance parce que le cricket, le haut débit mobile et la distribution numérique de masse se développent simultanément. Ce schéma régional correspond également au glissement plus marqué vers le visionnage mobile, les prix d'entrée plus bas et les modèles de monétisation flexibles capables d'atteindre de larges audiences au-delà des foyers d'abonnement matures. En conséquence, le marché des sports OTT en Asie-Pacifique façonne de plus en plus la réflexion mondiale sur la manière de combiner des droits en direct premium avec une très large portée numérique.

L'Europe est restée une partie à haute valeur du marché des sports OTT en 2025, bien que les structures de droits et la solidité des plateformes aient continué à varier selon les pays. DAZN a indiqué en août 2025 qu'il avait ajouté les droits de la Bundesliga Konferenz du samedi après-midi en Allemagne à son portefeuille de matchs du dimanche, ce qui a confirmé le rôle renforcé des plateformes de diffusion en continu dans les négociations nationales de football. L'Amérique du Sud ainsi que le Moyen-Orient et l'Afrique s'orientent également davantage vers la diffusion en continu, mais les schémas d'adoption sont davantage façonnés par les droits majeurs du football, la croissance de la télévision connectée et la solidité de l'accès mobile que par un modèle unique à l'échelle régionale. Pris ensemble, ces régions montrent que le marché des sports OTT se développe par différentes voies, les pays matures s'appuyant sur les offres groupées premium et les marchés émergents sur l'accès, la portée des appareils et le visionnage financé par la publicité.

Paysage concurrentiel

Le marché des sports OTT est modérément concentré, avec un petit groupe de plateformes mondiales détenant les portefeuilles de droits les plus solides et la portée d'abonnés la plus large. Amazon, The Walt Disney Company, DAZN et Alphabet sont en concurrence avec des modèles économiques différents, mais chacun utilise le sport pour approfondir l'engagement au sein d'un écosystème numérique plus large. Amazon a lancé son ère NBA exclusive en octobre 2025, tandis que Disney a lancé le nouveau service direct aux consommateurs d'ESPN en août 2025 et l'a élargi pour inclure les principaux sports en direct. Paramount+ a également relevé les enjeux en août 2025 en obtenant tous les événements numérotés UFC et les Fight Nights pour le marché américain à partir de 2026. Ces mouvements montrent que l'échelle sur le marché des sports OTT dépend désormais à la fois de la profondeur des droits premium et de la capacité à diffuser ces droits auprès de larges bases d'utilisateurs existantes.

Les services spécialisés répondent en construisant des positions plus précises par sport et par territoire plutôt qu'en essayant de concourir pour chaque appel d'offres mondial de droits. DAZN a élargi cette approche grâce à son accord CFL pour 2027-2032, qui a ajouté une autre position structurée de droits nord-américains à son portefeuille.[4]DAZN Group, "DAZN lance une nouvelle ère pour le football canadien avec les droits domestiques et mondiaux de la CFL à partir de 2027," DAZN Group, dazngroup.com Le World Boxing Council a également indiqué en mai 2025 que DAZN et Premier Boxing Champions avaient conclu un accord historique maintenant les soirées de combat phares sur la plateforme d'abonnement mondiale de DAZN. Les opérateurs plus petits ont encore de la marge lorsqu'ils se concentrent sur des sports peu desservis, une profondeur linguistique locale ou des fenêtres d'événements que les grandes plateformes ne priorisent pas.

La technologie devient un autre facteur de différenciation concurrentielle sur le marché des sports OTT parce que la rapidité des temps forts, la personnalisation et les performances de diffusion en continu façonnent désormais la valeur pour l'utilisateur une fois les droits obtenus. Stats Perform a lancé Opta Pulse en mai 2026, et Spiideo a lancé AI Highlights le même mois, montrant à quelle vitesse la production automatisée de contenu s'intègre dans les flux de travail sportifs grand public. Les plateformes qui associent des droits exclusifs à une création de temps forts plus rapide, une meilleure recherche et une livraison à plus faible latence peuvent maintenir les téléspectateurs actifs avant, pendant et après les matchs en direct. C'est pourquoi la prochaine phase du marché des sports OTT devrait récompenser les entreprises qui combinent droits premium, monétisation flexible et exécution produit plutôt que la seule détention de droits.

Leaders du secteur des sports OTT

Amazon.com, Inc.

The Walt Disney Company

DAZN Group Limited

Warner Bros. Discovery, Inc.

Paramount Skydance Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : DAZN Group Limited a acquis les droits médiatiques domestiques et mondiaux de la Ligue canadienne de football (LCF) pour le cycle 2027-2032, couvrant tous les matchs de saison régulière, les matchs éliminatoires et la Coupe Grey, selon le communiqué de presse officiel de DAZN. L'accord marque le premier accord mondial de droits médiatiques de la LCF et étend le portefeuille sportif nord-américain de DAZN au-delà du soccer et des sports de combat.

- Mai 2026 : Stats Perform a lancé Opta Pulse, une plateforme de création et de distribution de vidéos assistée par IA qui génère des temps forts sportifs de qualité diffusion jusqu'à 80 % plus rapidement que les flux de travail traditionnels, selon l'annonce officielle de la société.

- Mai 2026 : Spiideo a lancé son produit AI Highlights couvrant le soccer, le hockey sur glace, le basketball et le handball, transformant les images d'événements en direct en contenu narratif à grande échelle pour les diffuseurs et les plateformes OTT, selon le communiqué officiel de la société.

- Août 2025 : ESPN et WWE ont signé un accord exclusif historique, faisant d'ESPN DTC le seul foyer américain pour tous les événements WWE Premium Live à partir de 2026, y compris WrestleMania, selon l'annonce officielle de WWE. L'accord a transféré WrestleMania et 9 autres événements phares annuels de Peacock vers l'écosystème de diffusion en continu d'ESPN.

Périmètre du rapport sur le marché mondial des sports OTT

Le marché des sports OTT désigne la diffusion de contenus sportifs en direct et à la demande via des plateformes de diffusion en continu OTT (over-the-top) qui distribuent la vidéo directement aux téléspectateurs via Internet, sans passer par les fournisseurs traditionnels de câble, satellite ou télévision hertzienne. Le marché comprend les modèles de diffusion en continu par abonnement, par publicité, transactionnels et hybrides dans diverses catégories sportives, notamment le football américain, le basketball, le cricket, le tennis, les sports automobiles et d'autres événements sportifs professionnels et amateurs.

Le rapport sur le marché des sports OTT est segmenté par modèle de monétisation (SVOD, AVOD, TVOD, hybride et freemium), type d'appareil (smartphones et tablettes, téléviseurs intelligents, ordinateurs portables et de bureau, et autres types d'appareils), type de diffusion en continu (diffusion en direct, diffusion à la demande, et autres types de diffusion en continu), type de sport (football américain et soccer, cricket, basketball, baseball, tennis, sport automobile, esports, et autres types de sports), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| SVOD |

| AVOD |

| TVOD |

| Hybride |

| Freemium |

| Smartphones et tablettes |

| Téléviseurs intelligents |

| Ordinateurs portables et de bureau |

| Autres types d'appareils |

| Diffusion en direct |

| Diffusion à la demande |

| Autres types de diffusion en continu |

| Football américain et soccer |

| Cricket |

| Basketball |

| Baseball |

| Tennis |

| Sport automobile |

| Esports |

| Autres types de sports |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Nigéria | |

| Reste de l'Afrique |

| Par modèle de monétisation | SVOD | |

| AVOD | ||

| TVOD | ||

| Hybride | ||

| Freemium | ||

| Par type d'appareil | Smartphones et tablettes | |

| Téléviseurs intelligents | ||

| Ordinateurs portables et de bureau | ||

| Autres types d'appareils | ||

| Par type de diffusion en continu | Diffusion en direct | |

| Diffusion à la demande | ||

| Autres types de diffusion en continu | ||

| Par type de sport | Football américain et soccer | |

| Cricket | ||

| Basketball | ||

| Baseball | ||

| Tennis | ||

| Sport automobile | ||

| Esports | ||

| Autres types de sports | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et prévisionnelle du marché des sports OTT ?

Le marché des sports OTT était évalué à 36,20 milliards USD en 2025, a atteint 41,92 milliards USD en 2026, et devrait atteindre 78,93 milliards USD d'ici 2031 à un CAGR de 13,49 %.

Quel modèle de monétisation est en tête des plateformes de diffusion sportive en continu aujourd'hui ?

Le SVOD était en tête avec 42,13 % de part en 2025, car les droits en direct exclusifs convertissent encore les fans de sport engagés en abonnés récurrents plus efficacement que les autres modèles.

Quel appareil de visionnage connaît la croissance la plus rapide pour la diffusion sportive en continu ?

Les smartphones et tablettes devraient croître à un CAGR de 14,42 % jusqu'en 2031, même si les téléviseurs intelligents sont restés la plus grande catégorie d'appareils avec 40,62 % de part en 2025.

Pourquoi la diffusion en direct domine-t-elle encore le visionnage sportif ?

La diffusion en direct détenait 71,83 % de part en 2025 parce que l'accès en temps réel reste essentiel pour les sports, où le visionnage différé perd une grande partie de son attrait une fois les résultats connus.

Quelles catégories de sports façonnent la croissance future des plateformes ?

Le football américain et le soccer sont restés le plus grand segment sportif avec 33,58 % de part en 2025, tandis que le cricket devrait croître le plus rapidement à un CAGR de 15,39 % jusqu'en 2031.

Quelle région offre la plus forte opportunité de croissance à court terme ?

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR projeté de 15,73 % jusqu'en 2031, tandis que l'Amérique du Nord est restée la plus grande région avec 34,21 % de part en 2025.

Dernière mise à jour de la page le: