Taille et part du marché de l'emballage des épices, mélanges secs et extraits

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

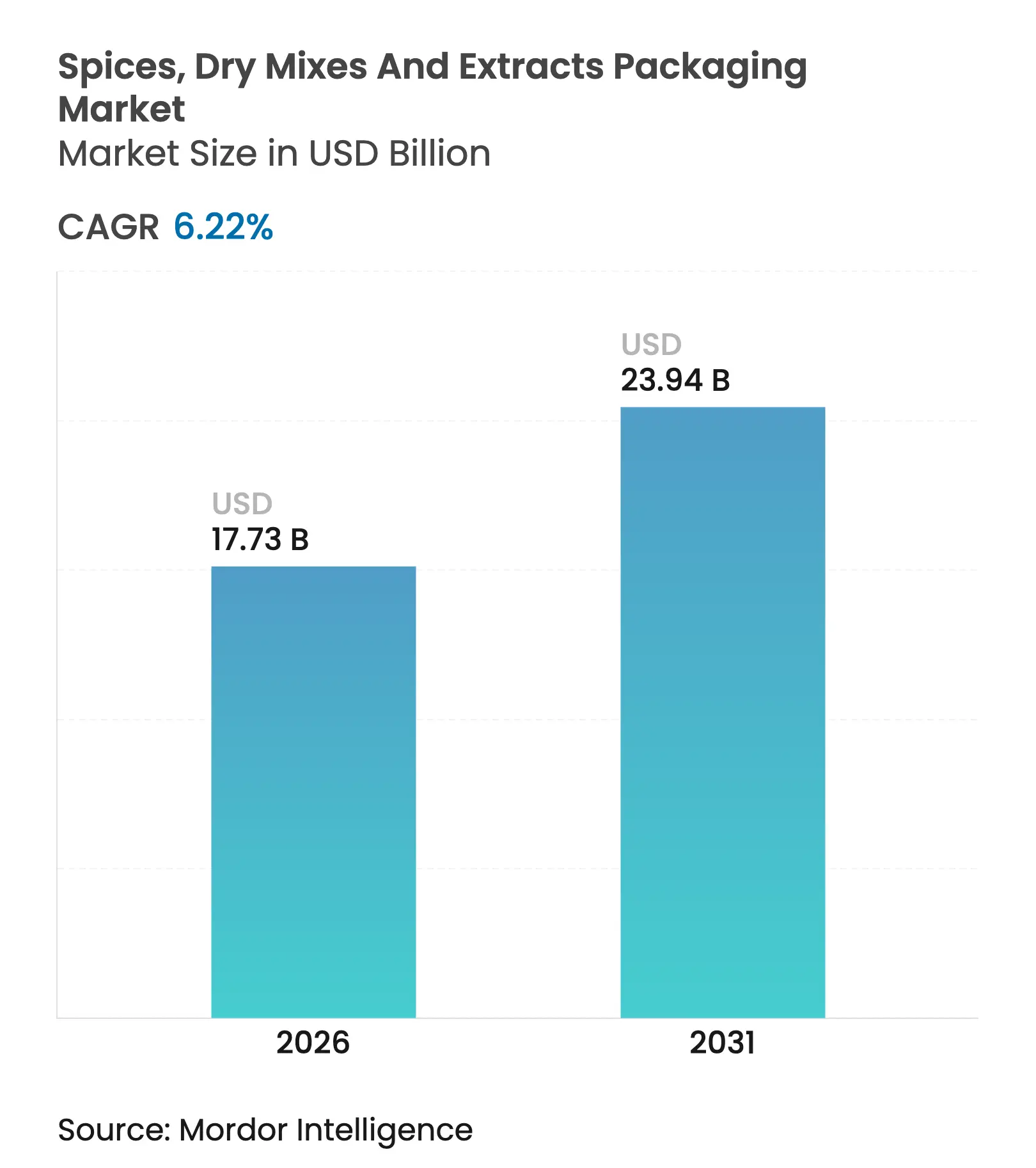

| Taille du Marché (2026) | 17.73 Milliards de dollars |

| Taille du Marché (2031) | 23.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.22% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage des épices, mélanges secs et extraits par Mordor Intelligence

La taille du marché mondial de l'emballage des épices, mélanges secs et extraits en 2026 est estimée à 17,73 milliards USD, en progression par rapport à la valeur de 2025 de 16,69 milliards USD, avec des projections pour 2031 atteignant 23,94 milliards USD, soit une croissance à un CAGR de 6,22 % sur la période 2026-2031. Cette perspective de croissance met en évidence la préférence croissante pour les emballages individuels, la pénétration accélérée du commerce électronique et un virage décisif vers des matériaux durables à haute barrière satisfaisant aux réglementations strictes sur le contact alimentaire. L'urbanisation croissante dans les économies émergentes, combinée aux avancées en science des matériaux barrières, prolonge la durée de conservation et s'aligne sur les exigences en matière de sécurité alimentaire. La numérisation de la chaîne d'approvisionnement améliore la traçabilité, tandis que l'automatisation des lignes de remplissage réduit les déchets et augmente le débit dans les régions sensibles aux coûts. La reprise reflète également des changements démographiques qui augmentent la consommation d'épices par habitant et favorisent les formats à portions contrôlées, optimisés pour la logistique du commerce en ligne. L'intensité concurrentielle est modérée : les grands transformateurs exploitent les économies d'échelle dans la fabrication de films, tandis que les acteurs régionaux capitalisent sur leur proximité avec les bassins de production d'épices et des coûts de main-d'œuvre plus faibles. La volatilité des prix des résines reste un frein ; cependant, les transformateurs qui pivotent vers des structures recyclables ou compostables peuvent décrocher des contrats premium dans le cadre de la législation sur la responsabilité élargie des producteurs.

Principaux enseignements du rapport

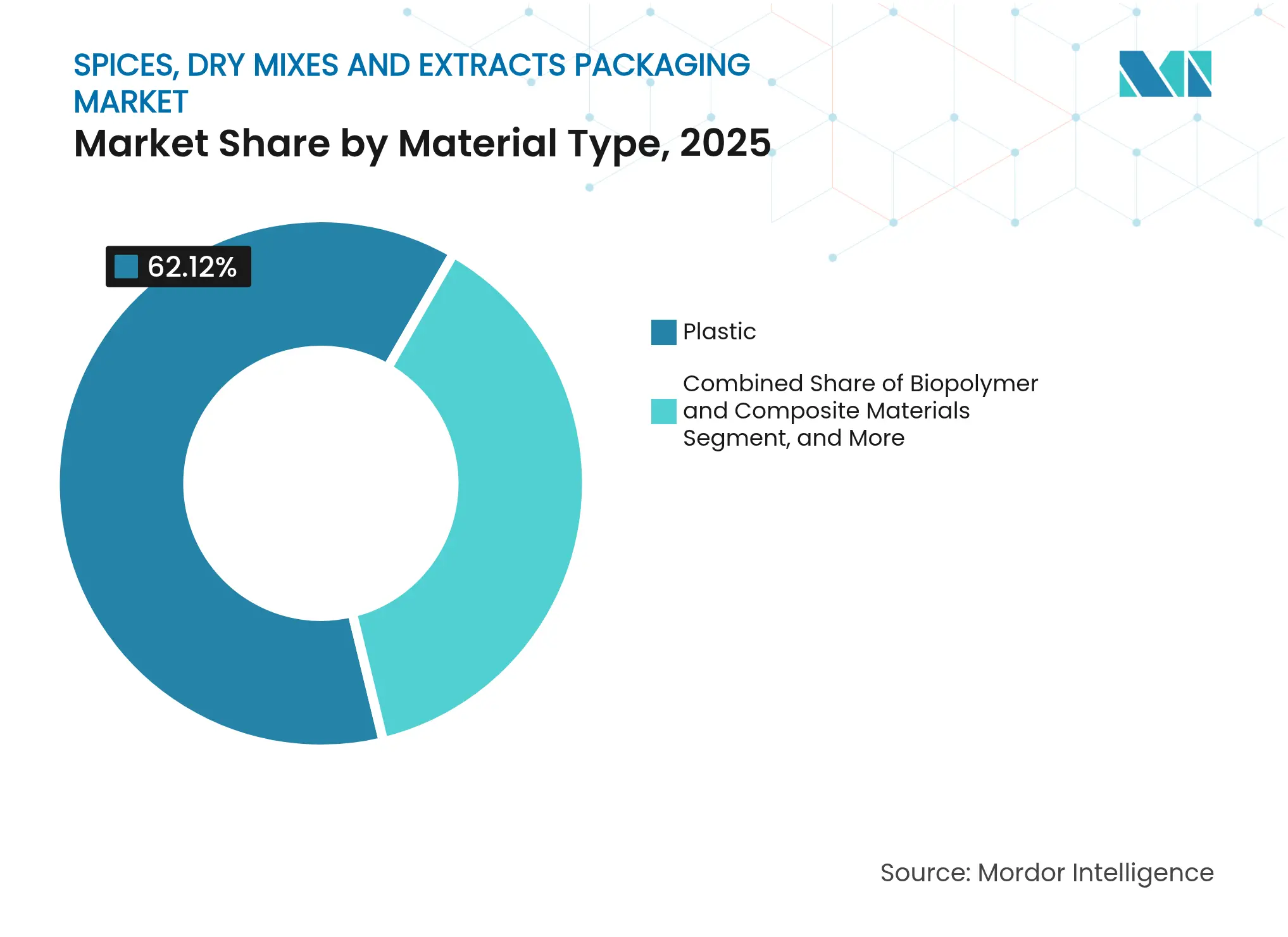

- Par type de matériau, le plastique détenait 62,12 % de la part de marché de l'emballage des épices, mélanges secs et extraits en 2025, tandis que les biopolymères et matériaux composites devraient afficher le CAGR le plus rapide de 6,92 % jusqu'en 2031.

- Par type d'emballage, les formats flexibles ont capturé une part de revenus de 52,05 % en 2025 ; les formats rigides devraient rester en retrait, les solutions flexibles étant projetées à un CAGR de 6,74 % jusqu'en 2031.

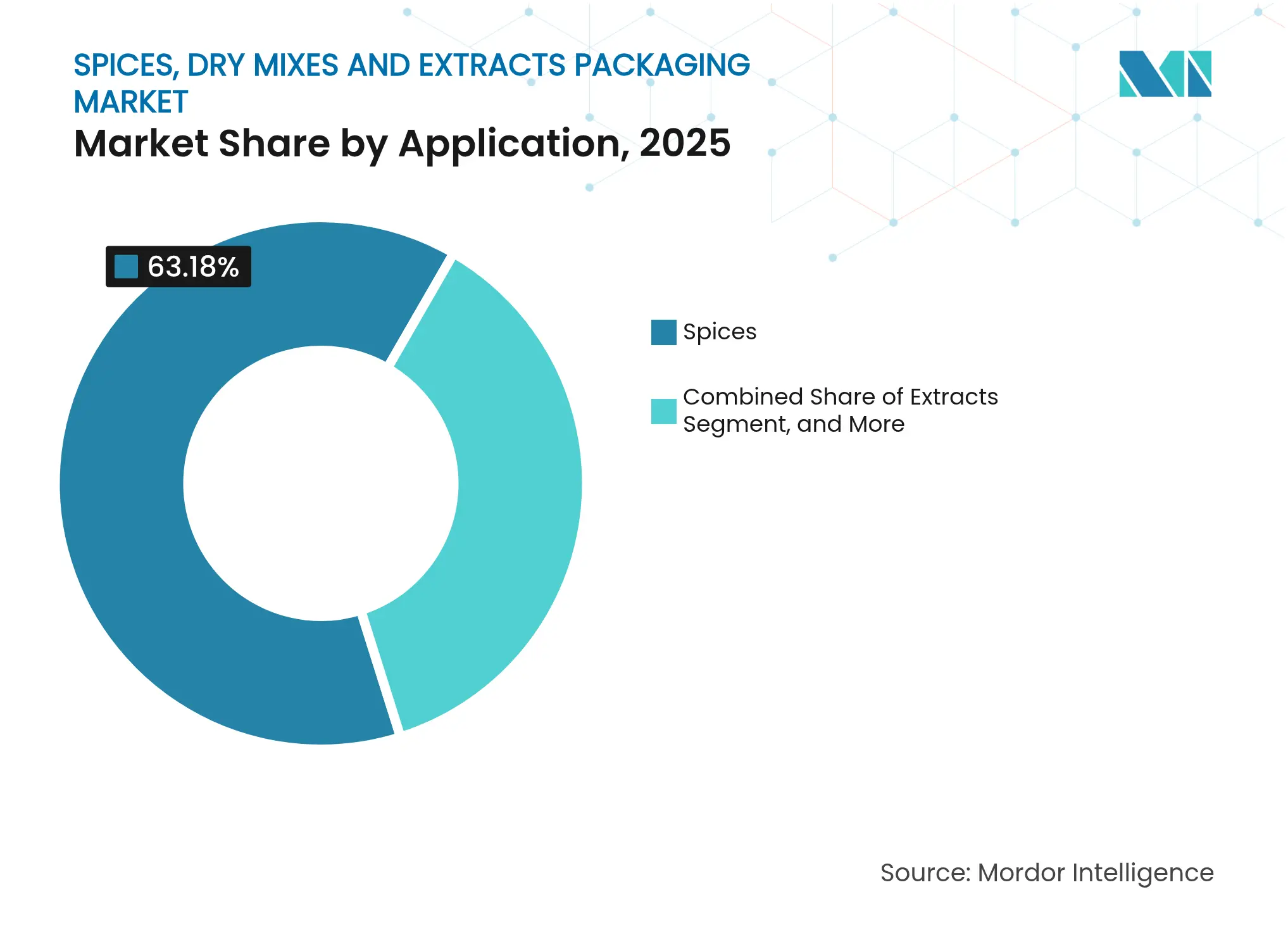

- Par application, les épices représentaient 63,18 % de la taille du marché de l'emballage des épices, mélanges secs et extraits en 2025 ; les extraits devraient connaître la croissance la plus rapide avec un CAGR de 8,15 % entre 2026 et 2031.

- Par type de produit, les sachets et pochettes étaient en tête avec une part de 38,05 % en 2025, tandis que les bouteilles et bocaux devraient enregistrer le CAGR le plus élevé de 7,32 % de 2025 à 2031.

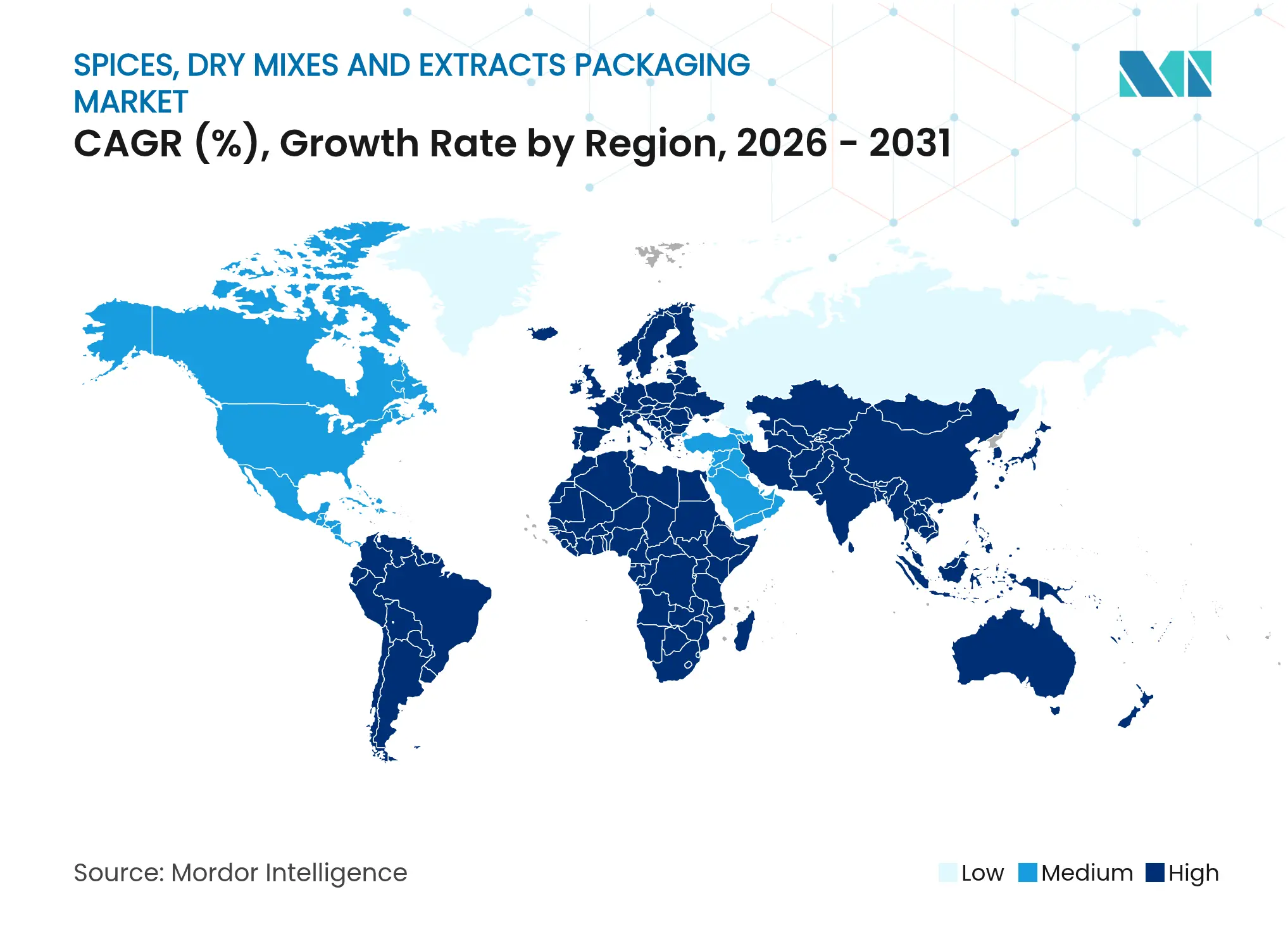

- Par géographie, la région Asie-Pacifique détenait une part de revenus de 40,18 % en 2025 et devrait progresser à un CAGR robuste de 7,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'emballage des épices, mélanges secs et extraits

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préférence croissante des consommateurs pour les emballages flexibles individuels pratiques | +1.1% | Mondial, plus fort en Amérique du Nord et en Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Adoption de matériaux durables à haute barrière dans les formats d'épices sèches | +0.8% | Europe et Amérique du Nord en tête, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion rapide du commerce électronique et de l'exécution eB2B pour les assaisonnements | +1.2% | Mondial, plus élevé en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Automatisation des lignes de remplissage de poudres dans les marchés émergents | +0.9% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Croissance des mélanges d'épices certifiés biologiques nécessitant un emballage traçable | +0.7% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique premium | Long terme (≥ 4 ans) |

| Mandats gouvernementaux de responsabilité élargie des producteurs sur les emballages alimentaires | +0.6% | Europe en tête, expansion vers l'Amérique du Nord et certaines zones d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préférence croissante des consommateurs pour les emballages flexibles individuels pratiques

Les sachets à portions contrôlées répondent aux modes de vie modernes, caractérisés par des ménages plus petits et une consommation nomade. Le format soutient l'économie du commerce électronique, car des emballages plus légers réduisent les frais d'expédition et minimisent les casses. Les lignes directrices européennes actualisées sur le contrôle des portions apportent un élan réglementaire, tandis que les films barrières avancés maintiennent désormais l'arôme et la couleur stables sur des périodes de stockage plus longues. Les codes QR intégrés permettent un engagement direct avec les consommateurs et une traçabilité au niveau du lot, transformant l'emballage en un canal marketing riche en données.[1]Autorité européenne de sécurité des aliments, "Emballages et matériaux en contact avec les aliments," efsa.europa.eu

Adoption de matériaux durables à haute barrière dans les formats d'épices sèches

Le polyéthylène biosourcé, les stratifiés compostables et les revêtements barrières à base aqueuse atteignent désormais les performances de transmission d'oxygène des plastiques multicouches, permettant aux transformateurs de satisfaire à la fois les objectifs de réduction carbone et les exigences de durée de conservation. Les grandes marques alimentaires imposent ces matériaux, absorbant la prime de prix de 20 à 30 % en échange de métriques de durabilité démontrables. Les systèmes européens de crédits carbone compensent une partie des coûts et accélèrent la montée en puissance des installations de production dont la mise en service est prévue en 2026-2027.

Expansion rapide du commerce électronique et de l'exécution eB2B pour les assaisonnements

Les canaux de vente directe aux consommateurs exigent une inviolabilité, un contrôle de l'humidité et une résistance aux chocs pour supporter plusieurs nœuds de transit. Les ingénieurs en emballage intègrent des couches absorbant les chocs et des capteurs intelligents qui suivent la température et l'humidité, protégeant les huiles volatiles et validant la fraîcheur à la livraison. Pour la restauration collective, les pochettes en vrac avec des poignées ergonomiques et des fermetures à glissière refermables améliorent l'efficacité en cuisine. Ces améliorations fonctionnelles rehaussent l'économie unitaire pour les producteurs d'épices vendant en ligne. [2]Département du Commerce des États-Unis, "Analyse du marché du commerce électronique," commerce.gov

Automatisation des lignes de remplissage de poudres dans les marchés émergents

Les remplisseuses pilotées par intelligence artificielle atteignent désormais une précision de remplissage de 0,5 % à des vitesses supérieures à 200 emballages par minute, comblant l'écart de qualité entre les producteurs à faibles coûts et les acteurs mondiaux établis. L'automatisation réduit la variabilité liée à la main-d'œuvre, permettant la conformité aux règles de traçabilité des marchés d'exportation. Les subventions gouvernementales pour les équipements modernes en Inde et au Viêt Nam propulsent davantage l'adoption d'emballages compatibles avec les lignes à grande vitesse, consolidant la demande. [3]Administration du commerce international, "Automatisation de la fabrication dans les marchés émergents," trade.gov

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des résines polymères comprimant les marges des transformateurs | -0.9% | Mondial, plus élevé en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Infrastructure de recyclage limitée pour les sachets multicouches en Asie | -0.5% | Cœur Asie-Pacifique, effets secondaires au Moyen-Orient et en Afrique | Moyen terme (2-4 ans) |

| Limites mondiales strictes de migration sur les plastiques recyclés en contact alimentaire | -0.4% | Mondial, plus strictes en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Perturbations de la chaîne d'approvisionnement en matières premières pour films barrières | -0.3% | Mondial, vulnérabilité la plus élevée dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des résines polymères comprimant les marges des transformateurs

Les prix du polyéthylène et du polypropylène ont fluctué de 25 à 40 % au cours d'une seule année, comprimant les marges des transformateurs jusqu'à 20 %. Les contrats à long terme à prix fixe empêchent la répercussion fréquente sur les marques alimentaires, laissant les petits transformateurs financièrement exposés. Cette pression accélère la consolidation, les entreprises cherchant des avantages d'échelle et une sophistication accrue en matière de couverture des risques.

Infrastructure de recyclage limitée pour les sachets multicouches en Asie

La plupart des sachets combinent du PET, du PE et de l'aluminium, les rendant incompatibles avec les lignes de recyclage mécanique existantes. En l'absence de programmes de reprise viables, les régulateurs envisagent des restrictions sur les formats non recyclables. Les transformateurs doivent soit investir dans le recyclage chimique, soit reconcevoir leurs produits en films mono-matériaux répondant aux règles évolutives de gestion des déchets sur les marchés asiatiques à forte croissance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : la domination du plastique face à la disruption durable

Le plastique a conservé une part de 62,12 % du marché de l'emballage des épices, mélanges secs et extraits en 2025 en raison de ses caractéristiques barrières inégalées et de la familiarité de la chaîne d'approvisionnement. Pourtant, le segment des biopolymères et matériaux composites croît à un CAGR de 6,92 %, soutenu par les engagements des marques en matière de neutralité carbone et des mandats tels que la directive européenne sur les plastiques à usage unique. Les premiers adoptants bénéficient d'incitations aux crédits carbone qui contribuent à réduire l'écart de coût. Les formats à base de papier servent des marques biologiques de niche où la compostabilité prime sur les performances barrières, tandis que le métal et le verre restent présents dans les assortiments cadeaux premium.

La transition vers des matériaux durables stimule également la R&D dans des structures hybrides combinant des fibres végétales avec des revêtements biosourcés, offrant des taux de transmission d'oxygène inférieurs à 1 cc/m²/jour sans nécessiter de couches d'aluminium. Ces hybrides peuvent être intégrés dans les flux de déchets papier existants, contournant ainsi les obstacles du recyclage multicouche. Cependant, la capacité de production mondiale limitée freine les volumes à court terme, maintenant la prédominance des films à base fossile dans les applications à grande vitesse et sensibles aux coûts. À mesure que de nouvelles usines atteignent leur pleine capacité d'ici 2027, la parité des coûts est susceptible de se produire, remodelant les stratégies d'approvisionnement des grandes marques d'épices.

Par type d'emballage : les formats flexibles font évoluer le marché

Les emballages flexibles détenaient une part de 52,05 % et devraient se développer plus rapidement que les formats rigides, car leur légèreté réduit les coûts de fret et les lignes automatisées favorisent les entrées en bobine. Les fermetures à glissière refermables et les curseurs préservent désormais l'intégrité barrière après ouverture, comblant les lacunes de commodité passées. Les structures flexibles mono-matériaux améliorent la recyclabilité et s'alignent sur les redevances émergentes de responsabilité élargie des producteurs.

Les bouteilles et bocaux rigides continuent de maintenir une forte présence en rayon dans les circuits spécialisés. Le verre, amélioré par la technologie d'allègement, réduit le risque de casse tout en conservant des attributs premium. Les bocaux en PP contenant 30 % de résine post-consommation satisfont aux quotas de contenu recyclé en Europe et dans certaines parties de l'Amérique du Nord. Néanmoins, le CAGR de 6,74 % du segment flexible indique une migration des marques vers des variantes qui équilibrent coût, commodité et durabilité.

Par application : les épices en tête tandis que les extraits progressent rapidement

Les épices dominaient avec une part de 63,18 %, reflétant le caractère volumique des produits entiers, moulus et mélangés aussi bien en grande distribution qu'en restauration collective. Les extraits, bien que plus modestes, croîtront à un CAGR de 8,15 % à mesure que les fabricants alimentaires et les cuisiniers amateurs recherchent des solutions de saveurs concentrées. L'emballage des extraits exige des couches bloquant la lumière et des barrières à haute teneur en oxygène pour protéger les huiles volatiles, conduisant à l'adoption de stratifiés sans aluminium avec des nano-revêtements offrant une opacité comparable.

Les mélanges secs capitalisent sur le désir des consommateurs de préparer des repas rapidement. Les formulations avec agents d'écoulement permettent des pochettes debout plus grandes qui se versent uniformément, réduisant les agglomérations dans les climats humides. Les étiquettes intelligentes révélant les ratios d'hydratation ou des suggestions de recettes rehaussent la valeur perçue. Dans toutes les applications, les indicateurs de fraîcheur compatibles IoT sont initialement introduits sur les produits d'extraits en raison de leurs prix plus élevés et de leur sensibilité à la qualité.

Par type de produit : les formats traditionnels face à la pression de l'innovation

Les sachets et pochettes ont conservé leur position de leader avec une part de 38,05 %, soutenus par de faibles coûts de matériaux et leur polyvalence. Des innovations telles que les ouvertures faciles à déchirer par laser et les becs verseurs d'angle améliorent la fonctionnalité. Les bouteilles et bocaux, projetés à un CAGR de 7,32 %, surfent sur la vague de premiumisation et l'inclination des consommateurs vers des contenants réutilisables. Le verre allégé réalise une réduction de 15 % des émissions de fret par rapport aux formats traditionnels, aidant les détaillants à atteindre leurs objectifs carbone.

Les cartons servent les clients institutionnels ayant besoin d'emballages empilables et résistants à l'humidité pour les épices en vrac. De nouveaux revêtements barrières prolongent la durée de conservation sans feuille d'aluminium, facilitant le recyclage. Les boîtes cylindriques avec couvercles refermables sont idéales pour les assortiments cadeaux et les mélanges premium. Dans tous les formats, les codes QR guidant les utilisateurs vers des vidéos d'origine renforcent la confiance et différencient les épices de base sur des marchés en ligne encombrés.

Analyse géographique

L'Asie-Pacifique représentait 40,18 % du marché mondial de l'emballage des épices, mélanges secs et extraits en 2025 et s'accélère à un CAGR de 7,55 %. L'urbanisation, la hausse des revenus de la classe moyenne et l'accès local aux épices brutes stimulent la demande régionale. Les gouvernements en Inde et en Indonésie ont lancé des subventions de modernisation pour les lignes d'emballage automatisées, renforçant la compétitivité à l'exportation. Pourtant, l'infrastructure de recyclage est en retard, poussant les marques vers des solutions mono-matériaux satisfaisant aux mandats de collecte prospectifs.

L'Amérique du Nord affiche une demande stable alors que les consommateurs optent pour des variantes d'épices biologiques et traçables. Les marques intègrent de la résine post-consommation pour se conformer aux lois étatiques sur le contenu recyclé, et le commerce électronique favorise l'adoption de pochettes incassables réduisant les réclamations d'expédition. L'Europe mène l'innovation en matière de durabilité, incitant à l'utilisation de films compostables via des systèmes de crédits carbone et appliquant des limites de migration strictes, stimulant les partenariats en science des matériaux entre transformateurs.

L'Amérique du Sud, le Moyen-Orient et l'Afrique affichent une consommation croissante à mesure que des régimes alimentaires diversifiés introduisent des cuisines mondiales. La logistique de chaîne du froid limitée accentue le besoin d'emballages riches en barrières pour préserver l'intégrité des saveurs lors de longs temps de transit. Les investissements directs étrangers dans les usines d'emballage régionales visent à raccourcir les délais et à se conformer à l'étiquetage du pays d'origine. Ensemble, ces géographies présentent un potentiel de croissance futur une fois que les paysages réglementaires se stabiliseront et que les capacités de gestion des déchets s'amélioreront.

Paysage concurrentiel

Le marché de l'emballage des épices, mélanges secs et extraits est modérément concentré. Les grands transformateurs multinationaux exploitent l'échelle technologique et la distribution mondiale, tandis que les entreprises régionales se démarquent par leur réactivité et leur proximité avec les bassins de production d'épices. Les acteurs d'envergure déploient des systèmes de détection des défauts pilotés par intelligence artificielle pour garantir l'uniformité des films et réduire les taux de rebut. Les investissements en automatisation permettent également de se prémunir contre la hausse des coûts de main-d'œuvre dans les régions à faibles coûts.

La différenciation par la durabilité stimule les fusions et partenariats axés sur les polymères biosourcés et le recyclage chimique. Les dépôts de propriété intellectuelle liés aux revêtements barrières d'origine végétale ont fortement augmenté jusqu'en 2024, les entreprises leaders obtenant des brevets garantissant l'exclusivité des matériaux. Des opportunités de marché inexploitées émergent dans la traçabilité par chaîne de blocs, où les données d'emballage sont intégrées dans les audits fournisseurs pour la certification biologique. Les offres de services, telles que la conception pour le commerce électronique et le conseil réglementaire, brouillent davantage les frontières traditionnelles entre fournisseurs de films et partenaires à valeur ajoutée.

Leaders du secteur de l'emballage des épices, mélanges secs et extraits

Mondi Plc

Sealed Air Corporation

Sonoco Products Company

Constantia Flexibles, GmbH

Amcor Plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2024 : Amcor a annoncé un investissement de 150 millions USD dans le développement de technologies d'emballage durable axé sur les films barrières compostables pour les applications alimentaires.

- Septembre 2024 : Mondi a finalisé l'acquisition pour 85 millions USD d'un transformateur indien d'emballages flexibles, renforçant son empreinte dans le secteur des épices en Asie-Pacifique.

- Août 2024 : Sealed Air Corporation a lancé la gamme ProActive dotée de capteurs de fraîcheur intégrés pour les emballages premium d'épices et d'extraits.

- Juillet 2024 : Huhtamaki a formé une coentreprise avec une entreprise technologique japonaise pour développer des emballages intelligents compatibles QR pour les marchés alimentaires asiatiques.

Périmètre du rapport mondial sur le marché de l'emballage des épices, mélanges secs et extraits

Les épices sont disponibles sous forme entière, moulue et en pâte dans des emballages grand public et en vrac. La plupart des matériaux d'emballage traditionnels utilisés par le passé, tels que l'emballage papier, l'emballage en fer-blanc, les sacs en jute, etc., sont remplacés par des matériaux d'emballage en plastique. Les matériaux d'emballage en plastique sont préférés car ils sont légers, faciles d'accès, compatibles, hygiéniques, adaptés aux machines, imprimables, thermosoudables et présentent des propriétés barrières sélectives.

Le marché est segmenté par type de matériau (plastique, papier), type d'emballage (flexible, rigide), produit (bouteilles et bocaux, pochettes et sachets, boîtes et cartons, boîtes cylindriques et autres produits), utilisateur final (restaurant, ménage, autres secteurs utilisateurs finaux) et géographie (Amérique du Nord, Asie-Pacifique, Europe, Moyen-Orient et Afrique). Le rapport propose des prévisions et une taille de marché en valeur (USD) pour tous les segments ci-dessus.

| Plastique |

| Papier |

| Verre |

| Métal |

| Biopolymère et matériaux composites |

| Flexible |

| Rigide |

| Épices |

| Mélanges secs |

| Extraits |

| Sachets et pochettes |

| Bouteilles et bocaux |

| Cartons et boîtes |

| Boîtes cylindriques et canettes |

| Autres types de produits |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Kenya | ||

| Reste de l'Afrique | ||

| Par type de matériau | Plastique | ||

| Papier | |||

| Verre | |||

| Métal | |||

| Biopolymère et matériaux composites | |||

| Par type d'emballage | Flexible | ||

| Rigide | |||

| Par application | Épices | ||

| Mélanges secs | |||

| Extraits | |||

| Par type de produit | Sachets et pochettes | ||

| Bouteilles et bocaux | |||

| Cartons et boîtes | |||

| Boîtes cylindriques et canettes | |||

| Autres types de produits | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Espagne | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Australie | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché mondial de l'emballage des épices, mélanges secs et extraits d'ici 2031 ?

Le marché devrait atteindre 23,94 milliards USD d'ici 2031, soutenu par un CAGR de 6,22 %.

Quel matériau d'emballage se développe le plus rapidement pour les applications d'épices ?

Les biopolymères et matériaux composites progressent à un CAGR de 6,92 % en raison des mandats de durabilité et des engagements des marques.

Pourquoi les formats flexibles gagnent-ils en préférence dans l'emballage des épices ?

Les emballages flexibles réduisent les coûts de fret, intègrent des fonctionnalités refermables et répondent aux exigences de durabilité du commerce électronique, entraînant un CAGR de 6,74 % pour le format.

Quelle région détient la plus grande part de la demande mondiale en emballage d'épices ?

L'Asie-Pacifique est en tête avec une part de revenus de 40,18 %, aidée par l'urbanisation, la hausse des revenus disponibles et la proximité avec la production d'épices.

Quel est le principal frein affectant la rentabilité des transformateurs ?

La volatilité des prix des résines polymères, avec des fluctuations annuelles de 25 à 40 %, comprime les marges et accélère la consolidation du secteur.

À quelle vitesse le segment des extraits croît-il par rapport aux épices ?

L'emballage des extraits devrait se développer à un CAGR de 8,15 %, dépassant le segment des épices au sens large tout en nécessitant des performances barrières plus élevées.

Dernière mise à jour de la page le: