Taille et Part du Marché du Malt Spécial

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

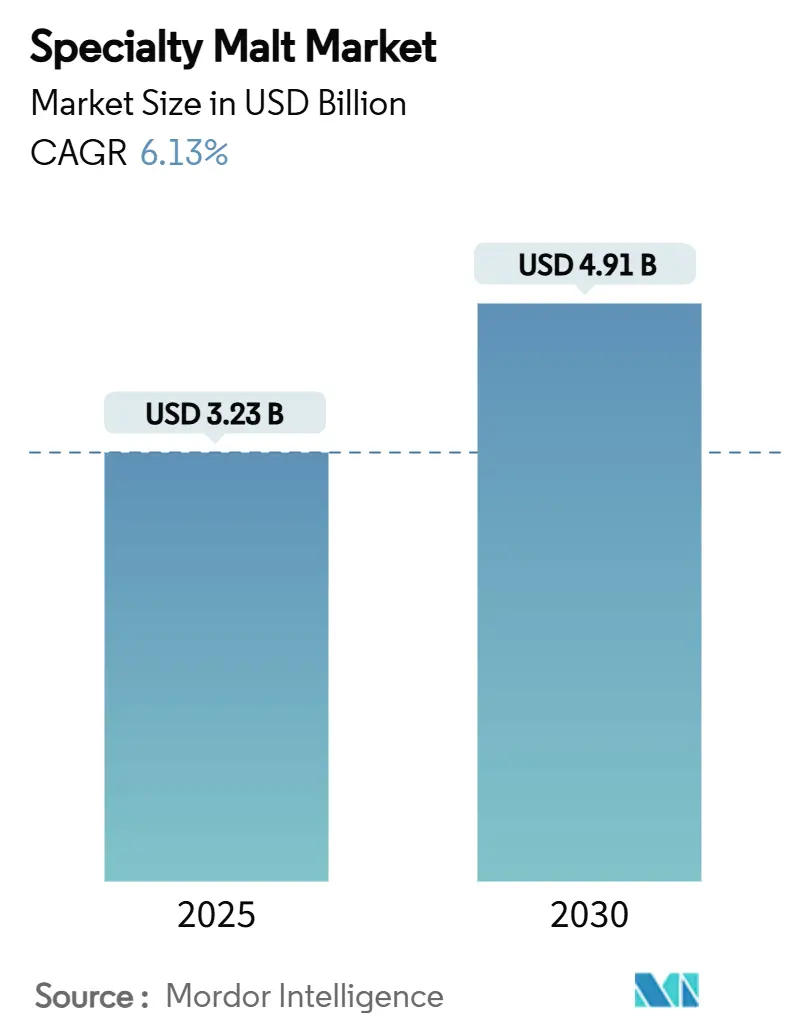

| Taille du Marché (2025) | 3.23 Milliards de dollars |

| Taille du Marché (2030) | 4.91 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.13% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Malt Spécial par Mordor Intelligence

La taille du marché du malt spécial devrait croître de 3,23 milliards USD en 2025 à 4,91 milliards USD d'ici 2030, à un CAGR de 6,13 %. Cette croissance est principalement portée par la demande accrue des brasseurs artisanaux à la recherche de grains aux saveurs enrichies, par l'expansion des volumes de production de bière sans alcool et par l'adoption rapide des ingrédients à base de malt dans les produits laitiers d'origine végétale. L'Europe demeure le marché principal en raison de son patrimoine et de ses traditions brassicoles établis, tandis que la région Asie-Pacifique démontre un potentiel de croissance significatif grâce à des changements réglementaires permettant l'expansion des capacités et le développement de produits haut de gamme. Pour gérer efficacement la volatilité des prix de l'orge, les fabricants diversifient activement leurs sources de matières premières pour inclure l'avoine, le riz et d'autres grains alternatifs, tout en mettant simultanément en œuvre des initiatives d'agriculture régénératrice pour sécuriser les chaînes d'approvisionnement et atteindre les objectifs de réduction des émissions de carbone. Par ailleurs, une surveillance accrue de l'acrylamide et d'autres contaminants a conduit les fabricants à renforcer leurs mesures de contrôle des procédés et leurs protocoles de tests complets afin de maintenir des profils aromatiques distinctifs tout en garantissant une conformité réglementaire stricte.

Principaux Enseignements du Rapport

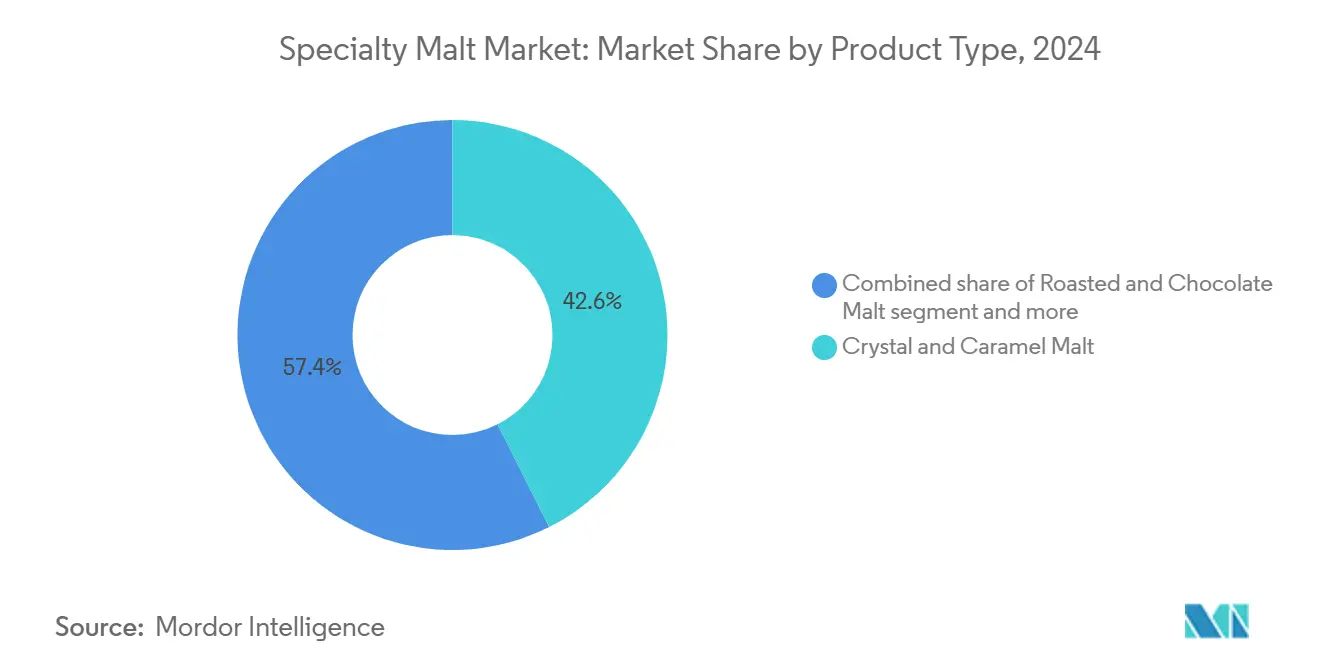

- Par type de produit, les malts cristal et caramel ont dominé avec 42,58 % de la part du marché du malt spécial en 2024, tandis que les malts torréfiés et chocolat sont en passe d'enregistrer le CAGR le plus rapide à 7,33 % jusqu'en 2030.

- Par grain source, l'orge a conservé une part de 66,19 % de la taille du marché du malt spécial en 2024, mais l'avoine devrait croître à un CAGR de 8,52 % jusqu'en 2030.

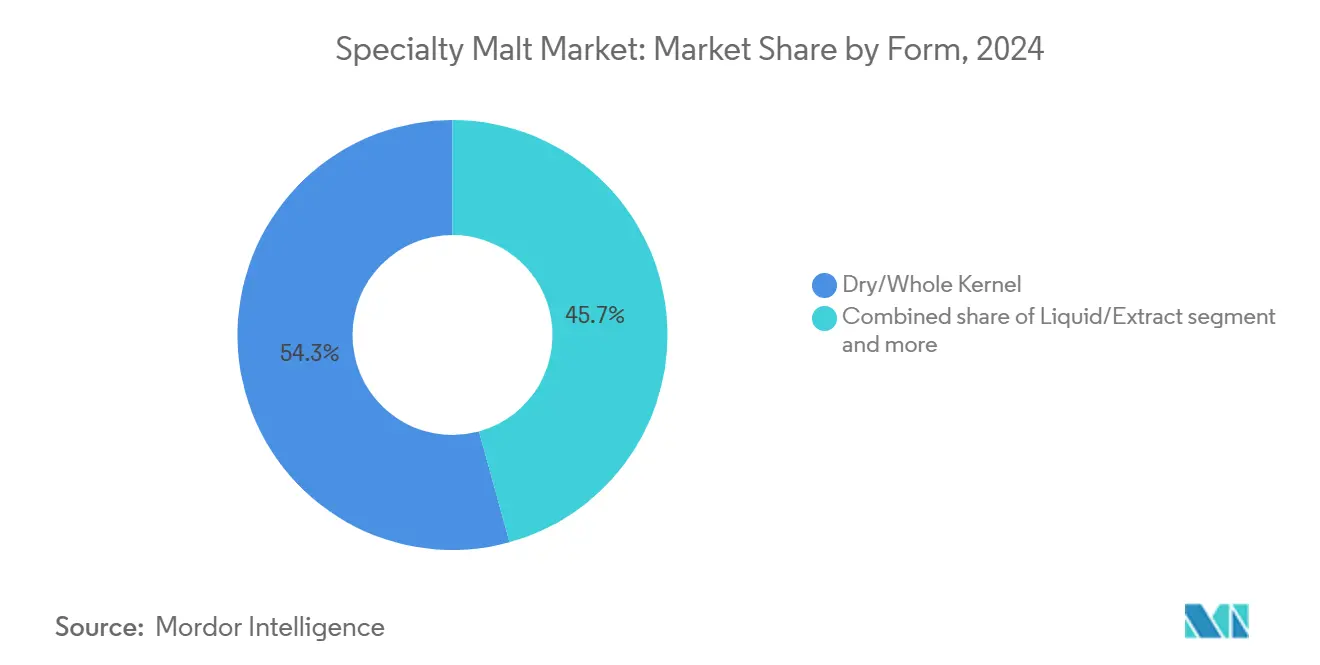

- Par forme, les formats secs/grain entier ont capté 54,27 % des revenus en 2024 ; les extraits liquides devraient progresser à un CAGR de 9,15 % durant 2025-2030.

- Par application, la brasserie a dominé avec une part de 72,08 % en 2024, tandis que les analogues laitiers d'origine végétale sont positionnés pour un CAGR de 9,83 % entre 2025 et 2030.

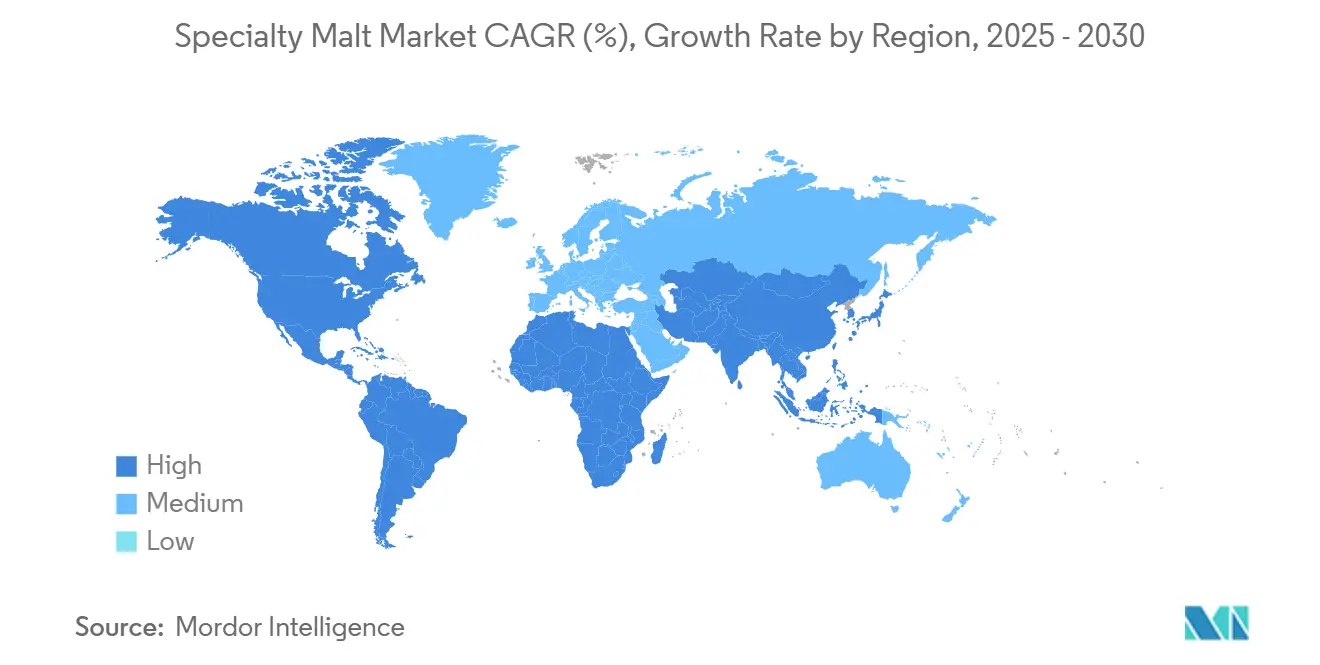

- Par géographie, l'Europe a sécurisé 34,25 % de la valeur mondiale en 2024 ; l'Asie-Pacifique devrait enregistrer le CAGR le plus rapide à 9,61 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial du Malt Spécial

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Explosion du secteur de la brasserie artisanale | +1.8% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| La brasserie sans gluten gagne une présence grand public en rayon | +0.9% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion du segment des boissons non alcoolisées et fonctionnelles | +1.2% | Mondial, porté par l'Europe et l'Amérique du Nord | Court terme (≤ 2 ans) |

| La demande en boulangerie artisanale stimule l'utilisation de farines de malt riches en saveurs | +0.7% | Europe et Amérique du Nord, émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Transition vers les malts spéciaux biologiques et non-OGM | +0.6% | Amérique du Nord et Europe, avec un positionnement haut de gamme | Long terme (≥ 4 ans) |

| Adoption de programmes d'orge régénératrice et de malt à neutralité carbone | +0.5% | Mondial, avec une adoption précoce en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Explosion du secteur de la brasserie artisanale

La croissance du secteur de la brasserie artisanale est devenue un moteur significatif du marché du malt spécial, modifiant à la fois les schémas de demande et le développement des produits. Les préférences des consommateurs se sont déplacées des lagers produites en masse vers des saveurs distinctes et des expériences de bière artisanale proposées par des brasseries indépendantes. Pour créer des produits uniques, les brasseurs artisanaux utilisent des malts spéciaux, notamment des variétés caramel, chocolat et fumé, qui confèrent des arômes, des couleurs et des textures distinctifs à leurs bières. Cette tendance est particulièrement marquée en Amérique du Nord et en Europe, où les brasseries artisanales établies incitent les fournisseurs de malt à diversifier leur gamme de produits et à développer de nouvelles variétés de grains et de nouveaux procédés de torréfaction. L'expansion de la production de bière artisanale a accru à la fois le volume et la valeur du marché mondial du malt spécial. L'essor des microbrasseries a créé une relation mutuellement bénéfique, où le succès de la bière artisanale augmente directement l'utilisation du malt spécial. La demande des consommateurs pour des bières locales, traçables et distinctives a encouragé les producteurs de malt à collaborer avec les brasseurs, à s'étendre vers les grains biologiques et patrimoniaux, et à développer des profils de malt personnalisés pour des segments de marché spécifiques.

La brasserie sans gluten gagne une présence grand public en rayon

L'essor de la brasserie sans gluten et son accession au grand public sont devenus un moteur de croissance significatif pour le marché du malt spécial. À mesure que la sensibilisation des consommateurs à la maladie cœliaque, à l'intolérance au gluten et aux tendances générales de bien-être augmente, les brasseries adaptent leurs portefeuilles pour inclure des options sans gluten qui séduisent à la fois les consommateurs soucieux de leur santé et les personnes sensibles au gluten. Les grandes marques de bière et les brasseries artisanales positionnent désormais leurs produits sans gluten de manière bien visible dans les rayons de vente au détail, ce qui se traduit par une demande accrue pour des grains alternatifs tels que le sorgho, le millet, le riz et le sarrasin, des grains naturellement dépourvus de gluten et fréquemment transformés en malts spéciaux aux attributs aromatiques uniques. La prévalence croissante de la maladie cœliaque en Amérique du Nord et en Europe stimule la demande de bière sans gluten et de produits à base de malt spécial. En Italie, le Ministero della Salute a recensé environ 265 000 personnes atteintes de la maladie cœliaque en 2023, la Lombardie enregistrant la concentration la plus élevée avec 49 200 cas[1]Source : Ministero della Salute, RELAZIONE ANNUALE AL PARLAMENTO SULLA CELIACHIA,

static.celiachia.it. Ces chiffres illustrent la base de consommateurs substantielle nécessitant des options sans gluten, incitant les brasseurs et les producteurs de malt à adapter leurs offres. Le marché du malt spécial a répondu en développant des produits à base de grains sans gluten, contribuant à la croissance du marché et à la diversification des produits.

Expansion du segment des boissons non alcoolisées et fonctionnelles

L'expansion rapide du segment des boissons non alcoolisées représente un changement fondamental dans le comportement des consommateurs qui transcende les frontières démographiques et les marchés géographiques. Les consommateurs soucieux de leur santé manifestent une volonté croissante de payer des prix premium pour des produits offrant des saveurs complexes sans teneur en alcool, générant une demande substantielle pour des malts spéciaux qui améliorent les caractéristiques de saveur, de couleur et de sensation en bouche. L'introduction par Muntons d'un extrait de malt sans alcool en 2024 illustre la manière dont les malteurs développent des produits spécifiquement formulés pour des applications non alcoolisées tout en répondant aux défis techniques liés au développement des arômes et à la stabilité. L'expansion du segment vers les boissons fonctionnelles crée des opportunités significatives, car les extraits de malt apportent une douceur naturelle, une teneur en protéines et une activité enzymatique qui améliorent les profils nutritionnels. L'association croissante des bières sans alcool avec la désaltération et les comportements de consommation responsable chez les jeunes consommateurs indique une croissance soutenue de la demande, en particulier sur les marchés où les tendances santé et bien-être influencent les décisions d'achat.

La demande en boulangerie artisanale stimule l'utilisation de farines de malt riches en saveurs

Les applications en boulangerie artisanale présentent des opportunités significatives pour les producteurs de malt spécial, car les fabricants de pain haut de gamme et de confiserie nécessitent des ingrédients offrant des profils aromatiques distincts et des avantages fonctionnels. Des études indiquent que la farine de triticale malté améliore la teneur en fibres alimentaires tout en améliorant la digestibilité de l'amidon et des protéines, offrant des applications potentielles dans les pâtes et les produits de boulangerie. Le processus de maltage modifie la structure du grain et l'activité enzymatique, permettant aux boulangers de développer des saveurs complexes et d'améliorer les caractéristiques de texture qui distinguent les produits artisanaux des articles produits en masse. Les prix plus élevés des produits de boulangerie artisanale soutiennent l'utilisation de farines de malt spécial, malgré leurs exigences de traitement et leurs volumes de production plus faibles. La demande croissante d'ingrédients à étiquette propre et de méthodes de production traditionnelles s'aligne sur les capacités des producteurs de malt spécial, favorisant des partenariats directs entre les malteurs et les boulangeries artisanales.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix de l'orge et des grains | -1.4% | Mondial, avec un impact aigu dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Limites plus strictes en matière d'acrylamide dans les ingrédients de boulangerie | -0.8% | Europe et Amérique du Nord, avec des effets de débordement réglementaire | Moyen terme (2-4 ans) |

| Coût plus élevé par rapport aux malts de base | -0.6% | Mondial, avec une sensibilité aux prix dans les marchés émergents | Moyen terme (2-4 ans) |

| La consolidation de la bière artisanale réduit la demande de malt en petits lots | -0.9% | Amérique du Nord et Europe, avec des variations régionales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de l'orge et des grains

La volatilité des prix de l'orge est devenue la principale contrainte pesant sur la croissance du marché du malt spécial, affectant les décisions d'approvisionnement et le développement des produits dans l'ensemble du secteur. Les prix à la ferme de l'orge aux États-Unis ont augmenté de 7,54 % en glissement annuel pour atteindre 7,70 USD par boisseau en 2024, créant des pressions significatives sur les coûts pour les producteurs de malt et les fabricants en aval. La production d'orge dans l'ouest du Canada a diminué de 10 % pour atteindre 7,84 millions de tonnes en raison de conditions météorologiques défavorables et d'une réduction des surfaces ensemencées, aggravant encore les tensions sur les chaînes d'approvisionnement mondiales. L'effet de la perturbation de l'approvisionnement sur les prix du malt s'est intensifié en raison de problèmes de qualité, car le stress thermique durant la saison de croissance 2024 a entraîné des poids spécifiques plus faibles et des tailles de grains plus petites, impactant les performances de maltage et les rendements en extrait dans les installations de production. Les entreprises ont répondu par des initiatives d'intégration verticale et des accords d'approvisionnement à long terme pour sécuriser des approvisionnements constants en orge, bien que ces solutions nécessitent des investissements en capital substantiels et puissent réduire la flexibilité opérationnelle lors des changements de marché. Le secteur continue d'explorer des stratégies d'approvisionnement alternatives et des optimisations de procédés pour atténuer l'impact de la volatilité persistante des prix.

Limites plus strictes en matière d'acrylamide dans les ingrédients de boulangerie

Le secteur du malt spécial est confronté à des défis réglementaires concernant les niveaux d'acrylamide dans les produits alimentaires, affectant particulièrement les producteurs desservant les marchés de la boulangerie et de la confiserie. Le règlement de la Commission de l'Union européenne 2023/915, entré en vigueur en janvier 2025, fixe des niveaux maximaux de contaminants dans les céréales, le malt et les produits alimentaires connexes[2]Source : Union européenne, Règlement (UE) 2023/915 de la Commission du 25 avril 2023 concernant les teneurs maximales en certains contaminants dans les denrées alimentaires et abrogeant le règlement (CE) n° 1881/2006 (Texte présentant de l'intérêt pour l'EEE),

europa.eu. Le règlement comprend des dispositions spécifiques concernant les niveaux de cadmium dans la production de bière, autorisant des exemptions lorsque le résidu de céréales n'est pas vendu comme aliment. Bien que le règlement se concentre sur le cadmium, il indique une surveillance réglementaire accrue des contaminants dans les ingrédients à base de grains. La formation d'acrylamide lors des processus de torréfaction et de touraillage est devenue une préoccupation majeure pour les producteurs de malt spécial. Les réglementations de bonnes pratiques de fabrication de la FDA en vertu du 21 CFR Partie 117 exigent que les établissements alimentaires mettent en œuvre une analyse des risques et des contrôles préventifs, y compris la surveillance des contaminants chimiques[3]Source : Code of Federal Regulations, PARTIE 117 — BONNES PRATIQUES DE FABRICATION EN VIGUEUR, ANALYSE DES RISQUES ET CONTRÔLES PRÉVENTIFS FONDÉS SUR LES RISQUES POUR LES ALIMENTS DESTINÉS À LA CONSOMMATION HUMAINE,

ecfr.gov. Pour atteindre la conformité, les producteurs doivent investir dans des capacités analytiques, des systèmes de surveillance des procédés et des ajustements des paramètres de production, ce qui peut avoir un impact sur le développement des arômes et les caractéristiques des produits. Les petits producteurs de malt spécial font face à une charge plus importante en raison d'économies d'échelle limitées dans l'infrastructure de conformité. Cette situation pourrait entraîner une consolidation du marché et une réduction de la variété des produits.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Malts Cristal Portent le Positionnement Haut de Gamme

En 2024, les malts cristal et caramel représentent 42,58 % du marché, grâce à leur utilisation généralisée dans la brasserie et la production alimentaire. Appréciés pour leur capacité à améliorer les profils de bière et à élever la qualité des aliments, ces malts jouent un rôle central dans la satisfaction des exigences des brasseurs commerciaux et artisanaux. Leur polyvalence leur permet d'être utilisés dans une variété de styles de bière, contribuant à la popularité croissante des bières artisanales à l'échelle mondiale. Pendant ce temps, les malts torréfiés et chocolat sont sur une trajectoire ascendante, affichant un CAGR de 7,33 % jusqu'en 2030. Les malts cristal mènent le peloton, conférant couleur, saveur et douceur sans nécessiter de brassage. Cette qualité les rend indispensables pour les brasseurs artisanaux, qu'ils élaborent des ales ambrées ou des lagers brunes, car ils apportent cohérence et profondeur au produit final.

La popularité croissante des malts torréfiés et chocolat souligne un appétit grandissant des consommateurs pour des offres haut de gamme, notamment celles affichant des saveurs complexes et des teintes naturelles. Cette tendance est évidente tant dans le monde de la brasserie que dans le domaine de la confiserie, notamment dans les chocolats artisanaux et les boissons spéciales. Ces malts sont de plus en plus utilisés pour créer des profils aromatiques uniques répondant aux préférences évolutives des consommateurs pour des produits authentiques et de haute qualité. Les malts bruns et noirs sont des incontournables dans l'élaboration des stouts et des porters, apportant des notes distinctes de café et de torréfaction qui définissent ces styles de bière. Parallèlement, les malts spéciaux — tels que les malts fumés, tourbés et acidulés — ouvrent de nouvelles voies de différenciation tant dans la brasserie artisanale que dans la production alimentaire. Ces variétés spéciales permettent aux fabricants d'expérimenter des recettes innovantes, en proposant des produits qui se démarquent sur un marché concurrentiel.

Par Grain Source : La Dominance de l'Orge Face au Défi des Grains Alternatifs

En 2024, l'orge représente une part dominante de 66,19 % du marché. L'avoine, cependant, est en hausse, affichant le taux de croissance le plus élevé avec un CAGR impressionnant de 8,52 % prévu jusqu'en 2030. Cette montée en popularité de l'avoine est largement attribuée à son incorporation dans les alternatives laitières d'origine végétale, telles que le lait d'avoine, et au segment en plein essor de la bière sans gluten, qui continue d'attirer les consommateurs soucieux de leur santé. L'orge maintient son leadership sur le marché, soutenu par des chaînes d'approvisionnement établies garantissant une disponibilité constante, des capacités de traitement robustes répondant à une demande à grande échelle, et un cadre réglementaire qui défend les pratiques de maltage traditionnelles, assurant qualité et conformité. Pendant ce temps, le malt de blé joue un rôle central dans les bières de blé de style allemand, améliorant des attributs clés de la bière tels que la tenue de mousse, la sensation en bouche et le profil aromatique, qui sont essentiels à la satisfaction des consommateurs et à la différenciation des produits sur le marché concurrentiel de la bière.

Le malt de seigle, avec ses notes épicées distinctes et ses composés aromatiques, est apprécié des brasseurs artisanaux visant des brassins uniques et complexes qui séduisent des marchés de niche. Les grains alternatifs tels que le riz, le sorgho et le quinoa se taillent des niches, notamment dans les produits sans gluten et les produits spéciaux. Ces grains répondent aux consommateurs ayant des restrictions alimentaires, telles que l'intolérance au gluten, et à ceux en quête de nouvelles expériences gustatives, stimulant l'innovation dans le développement de produits. La popularité croissante de l'avoine souligne son adaptabilité, non seulement dans la brasserie mais aussi dans les applications culinaires, notamment les produits de boulangerie et les snacks. Cette tendance est davantage validée par des recherches mettant en évidence les avantages du traitement enzymatique de l'amidon pour la stabilité du lait d'avoine, qui améliore la durée de conservation et la texture, et les profils nutritionnels améliorés des produits à base d'avoine, en faisant un choix privilégié pour les consommateurs soucieux de leur santé.

Par Forme : Les Extraits Liquides Gagnent du Terrain dans les Applications Fonctionnelles

En 2024, les malts secs et en grain entier représentent une part de marché significative de 54,27 %, grâce à leur rapport coût-efficacité et leur adaptabilité dans la brasserie et la distillerie. Ces malts sont largement préférés en raison de leur capacité à améliorer l'efficacité de la production et à réduire les coûts globaux pour les fabricants. Pendant ce temps, le segment des extraits liquides est sur une trajectoire ascendante, affichant un CAGR de 9,15 % jusqu'en 2030. Les malts secs consolident leur leadership sur le marché, tirant parti d'avantages tels qu'une durée de conservation prolongée, des coûts de transport réduits et une flexibilité dans le calendrier de production. D'un autre côté, les extraits liquides connaissent une croissance robuste, appréciés pour leur commodité par les brasseurs à petite échelle et leur capacité à offrir un contrôle précis des saveurs dans les boissons non alcoolisées et fonctionnelles. Cette croissance est également soutenue par la demande croissante de formulations de boissons innovantes et la popularité grandissante de la brasserie artisanale.

Les farines et poudres de malt trouvent leur niche dans la boulangerie et la confiserie, offrant des profils aromatiques distincts et des avantages fonctionnels. Ces produits sont essentiels pour obtenir des textures spécifiques et améliorer l'expérience sensorielle globale dans les produits de boulangerie et les confiseries. Dans le domaine des produits laitiers d'origine végétale, les extraits liquides gagnent du terrain, ajoutant une douceur naturelle et augmentant la teneur en protéines. Cet avantage est particulièrement prononcé pour les brasseurs artisanaux, qui font souvent face à des capacités de stockage et de manutention limitées. De plus, les avancées dans le traitement des extraits liquides, telles que les techniques améliorées de concentration et de stabilisation, élargissent leurs applications et prolongent leur durée de conservation. Ces innovations permettent aux fabricants de répondre à un plus large éventail de préférences des consommateurs et d'élargir leurs portefeuilles de produits.

Par Application : Les Analogues Laitiers d'Origine Végétale Émergent comme Moteur de Croissance

Les applications brassicoles détiennent une part de marché dominante de 72,08 % en 2024, reflétant la position centrale du marché du malt spécial dans la production de boissons alcoolisées. Les analogues laitiers d'origine végétale représentent le segment à la croissance la plus rapide, avec un CAGR de 9,83 % jusqu'en 2030. La prééminence du segment brassicole s'étend à la production de bière traditionnelle et aux nouvelles catégories, notamment les bières sans alcool, les seltzers alcoolisés et les boissons fonctionnelles. Le segment de la distillerie bénéficie de la croissance des spiritueux haut de gamme, notamment le whisky américain single malt, qui a reçu la reconnaissance officielle du TTB - Bureau des taxes et du commerce sur l'alcool et le tabac en janvier 2025, exigeant une teneur de 100 % d'orge maltée[4]Source : TTB - Bureau des taxes et du commerce sur l'alcool et le tabac, Le TTB établit la norme d'identité du « whisky américain single malt »,

ttb.gov.

Le malt trouve sa place dans les applications de boulangerie et de confiserie tant pour ses propriétés aromatiques que fonctionnelles, améliorant la qualité globale et l'attrait des produits finis. Pendant ce temps, les céréales de petit-déjeuner et les snacks exploitent le malt pour ses avantages nutritionnels et gustatifs, contribuant à leurs bénéfices pour la santé et à la satisfaction des consommateurs. L'essor des analogues laitiers d'origine végétale est largement alimenté par un appétit croissant des consommateurs pour des sources de protéines durables et des options sans lactose, les applications de lait d'avoine propulsant notamment la demande d'extrait de malt en raison de sa capacité à améliorer la texture, la saveur et le profil nutritionnel.

Analyse Géographique

L'Europe détient une part de marché dominante de 34,25 % en 2024, soutenue par une expertise brassicole traditionnelle vieille de plusieurs siècles, des réseaux de chaîne d'approvisionnement sophistiqués et des réglementations complètes favorisant les méthodes de production artisanales. Des entreprises comme Malteurop illustrent cette force régionale, exploitant 23 sites industriels dans 14 pays et maintenant des partenariats étendus avec 10 500 agriculteurs pour garantir des normes constantes de matières premières de haute qualité. L'Allemagne et le Royaume-Uni représentent les plus grands marchés au sein de l'Europe, soutenus par des segments de brasserie artisanale bien établis, des réseaux de distribution étendus et des stratégies de positionnement de produits haut de gamme réussies.

De 2025 à 2030, la région Asie-Pacifique devrait mener avec un CAGR robuste de 9,61 %. Cette montée est alimentée par une déréglementation progressive du marché, des revenus des consommateurs en hausse et un changement rapide des préférences vers les boissons alcoolisées haut de gamme. En Inde, la modernisation des installations de production et une tendance à la consommation urbaine stimulent une expansion notable du marché, soutenue par des revenus disponibles croissants et une population de classe moyenne en expansion. Pendant ce temps, le secteur de la brasserie artisanale en plein essor en Chine est bien positionné pour une croissance significative, renforcé par sa vaste population, une urbanisation rapide et une base de consommateurs de plus en plus avertie, qui recherche de plus en plus des options de boissons uniques et de haute qualité.

L'Amérique du Nord maintient sa position sur le marché grâce à une innovation continue dans la brasserie artisanale, des technologies de production avancées et des capacités de production de spiritueux haut de gamme. L'introduction des normes du whisky américain single malt par le TTB, imposant une teneur de 100 % d'orge maltée, a considérablement accru la demande d'orge de maltage spéciale et a eu un impact sur les tendances de production. De plus, des recherches de l'Université de l'Arkansas ont démontré que le riz malté peut réduire les coûts de brassage de 2 à 12 % par rapport au riz moulu. Cette découverte est particulièrement remarquable car le riz produit plus de sucre par acre que l'orge tout en nécessitant moins de terres pour sa culture.

Paysage Concurrentiel

Le marché du malt spécial maintient une fragmentation modérée, avec des acteurs établis poursuivant une intégration verticale tandis que les entreprises émergentes ciblent des applications de niche et des méthodes de production durables. Les grandes entreprises mettent en œuvre des stratégies complètes de chaîne d'approvisionnement, de l'approvisionnement en matières premières aux réseaux de distribution, tandis que les acteurs plus petits se concentrent sur des segments de marché spécialisés et des pratiques respectueuses de l'environnement. Les entreprises concentrent leurs investissements technologiques sur la durabilité et l'optimisation des procédés, en mettant en œuvre des systèmes d'énergie renouvelable, des mesures de conservation de l'eau et des sources de carburant alternatives pour réduire l'impact environnemental.

Le programme de durabilité de Muntons, qui comprend la production d'énergie à partir de biomasse et des systèmes de recyclage de l'eau, et les initiatives environnementales de Viking Malt, comprenant des processus de touraillage économes en énergie et des programmes de réduction des déchets, démontrent comment une efficacité opérationnelle améliorée crée des avantages concurrentiels tout en répondant aux exigences réglementaires. Les centres d'innovation servent de facteurs de différenciation clés sur le marché, comme en témoignent les installations de Boortmalt en Belgique et en Argentine qui développent des solutions personnalisées pour les brasseurs et distillateurs artisanaux. Ces centres mènent des recherches approfondies sur les profils aromatiques, les variétés de grains et les techniques de maltage pour répondre aux exigences spécifiques des clients.

En investissant massivement dans les capacités de traitement et le développement du marché, les acteurs peuvent saisir des opportunités dans le traitement des grains alternatifs. Ces opportunités comprennent la production de grains anciens, qui répondent aux consommateurs à la recherche d'options traditionnelles et riches en nutriments, et de grains sans gluten, qui répondent à la demande croissante des personnes ayant des restrictions alimentaires. De plus, les ingrédients alimentaires d'origine végétale gagnent du terrain en raison de la préférence croissante pour des régimes durables et soucieux de la santé. Par ailleurs, les produits spéciaux destinés directement aux consommateurs représentent une voie lucrative, notamment à mesure que le commerce électronique et les canaux de vente directe aux consommateurs continuent de se développer.

Leaders du Secteur du Malt Spécial

Vivescia Group (Malteurop)

Cargill, Incorporated

Richardson International Limited (Crisp Malt)

Polttimo Oy (Viking Malt)

Muntons PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : French & Jupps, le plus ancien malteur du Royaume-Uni, a lancé une nouvelle gamme de malts spéciaux torréfiés pré-moulus. La gamme comprend 14 variétés, notamment cristal, ambré, chocolat et orge torréfiée, disponibles en petits lots avec des commandes minimales à partir d'une couche de palette. Cette initiative offre aux brasseurs artisanaux et indépendants un accès plus facile à des malts patrimoniaux de haute qualité tout en maintenant la fraîcheur et la cohérence des recettes.

- Avril 2025 : Blue Ox Malthouse, le principal malteur sur plancher du Maine, a introduit sept nouveaux malts spéciaux torréfiés utilisant des grains locaux. La gamme comprend le Seigle Chocolat, le Cristal 90, le Cristal 120, le Triticale Doré, l'Orge Torréfiée, l'Avoine Torréfiée et le Blé Torréfié, offrant des saveurs allant du chocolat noir au café et à la mélasse. Développés avec des brasseries régionales et produits dans leur installation agrandie, désormais la plus grande opération de maltage sur plancher en dehors de l'Europe, ces malts sont fabriqués en petits lots pour maintenir des normes de qualité.

- Novembre 2024 : Boortmalt a officiellement annoncé l'expansion de son installation Minch Malt à Athy, dans le comté de Kildare, en Irlande. La mise à niveau ajoutera des équipements de maltage de pointe, augmentant la capacité de 20 000 tonnes métriques par an. Prévue pour débuter en novembre 2024 et s'achever fin 2025, le projet s'inscrit dans un investissement de plusieurs millions d'euros, portant la dépense totale de Boortmalt à Athy à près de 100 millions EUR. Cette expansion permet à l'usine d'absorber davantage d'orge irlandaise de haute qualité, passant de 180 000 MT à plus de 200 000 MT annuellement, soutenant les agriculteurs locaux et renforçant la production de malt haut de gamme du pays pour les brasseurs et distillateurs du monde entier.

- Février 2024 : Viking Malt s'est associé à la société suédoise d'agrotechnologie Improvin' pour mettre en œuvre une plateforme de durabilité pilotée par l'IA pour le suivi et la réduction des émissions de gaz à effet de serre dans leur chaîne d'approvisionnement en orge européenne. L'initiative implique plus de 1 200 agriculteurs en Finlande, en Suède, au Danemark, en Pologne et en Lituanie, mesurant les émissions et la biodiversité au niveau des parcelles. Ce programme cible les émissions de Scope 3 de Viking Malt, qui représentent environ 87 % de leur empreinte carbone totale.

Portée du Rapport Mondial sur le Marché du Malt Spécial

| Malt Cristal et Caramel |

| Malt Torréfié et Chocolat |

| Malt Brun/Noir |

| Autres (Fumé, Tourbé, Acidulé, etc.) |

| Orge |

| Blé |

| Seigle |

| Avoine |

| Autres Grains Nouveaux (Riz, Sorgho, Quinoa) |

| Grain Sec/Entier |

| Extrait Liquide |

| Farines et Poudres de Malt |

| Brasserie |

| Distillerie |

| Boulangerie et Confiserie |

| Céréales de Petit-Déjeuner et Snacks |

| Analogues Laitiers d'Origine Végétale |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Espagne | |

| Pays-Bas | |

| Italie | |

| Suède | |

| Pologne | |

| Belgique | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Indonésie | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Colombie | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Nigéria | |

| Arabie saoudite | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Malt Cristal et Caramel | |

| Malt Torréfié et Chocolat | ||

| Malt Brun/Noir | ||

| Autres (Fumé, Tourbé, Acidulé, etc.) | ||

| Par Grain Source | Orge | |

| Blé | ||

| Seigle | ||

| Avoine | ||

| Autres Grains Nouveaux (Riz, Sorgho, Quinoa) | ||

| Par Forme | Grain Sec/Entier | |

| Extrait Liquide | ||

| Farines et Poudres de Malt | ||

| Par Application | Brasserie | |

| Distillerie | ||

| Boulangerie et Confiserie | ||

| Céréales de Petit-Déjeuner et Snacks | ||

| Analogues Laitiers d'Origine Végétale | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Espagne | ||

| Pays-Bas | ||

| Italie | ||

| Suède | ||

| Pologne | ||

| Belgique | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Indonésie | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Colombie | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Afrique du Sud | ||

| Nigéria | ||

| Arabie saoudite | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché du malt spécial ?

La taille du marché du malt spécial est de 3,23 milliards USD en 2025 et devrait atteindre 4,91 milliards USD d'ici 2030, reflétant un CAGR de 6,13 %.

Quelle région connaît la croissance la plus rapide pour les malts spéciaux ?

L'Asie-Pacifique devrait afficher un CAGR de 9,61 % jusqu'en 2030, portée par la libéralisation réglementaire et la consommation croissante de bière haut de gamme.

Pourquoi les extraits de malt liquides gagnent-ils en popularité ?

Les extraits permettent d'économiser de l'espace de stockage et simplifient le dosage pour les petits brasseurs, tandis que les fabricants de boissons fonctionnelles apprécient leur précision aromatique et leur contribution nutritionnelle.

Quel type de produit détient la plus grande part de marché ?

Les malts cristal et caramel mènent avec 42,58 % des revenus de 2024, grâce à leur polyvalence dans l'apport de couleur et de douceur dans les applications de boissons et d'aliments.

Dernière mise à jour de la page le: