Taille et part du marché des centres de données hyperscale en Espagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2032 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2032 |

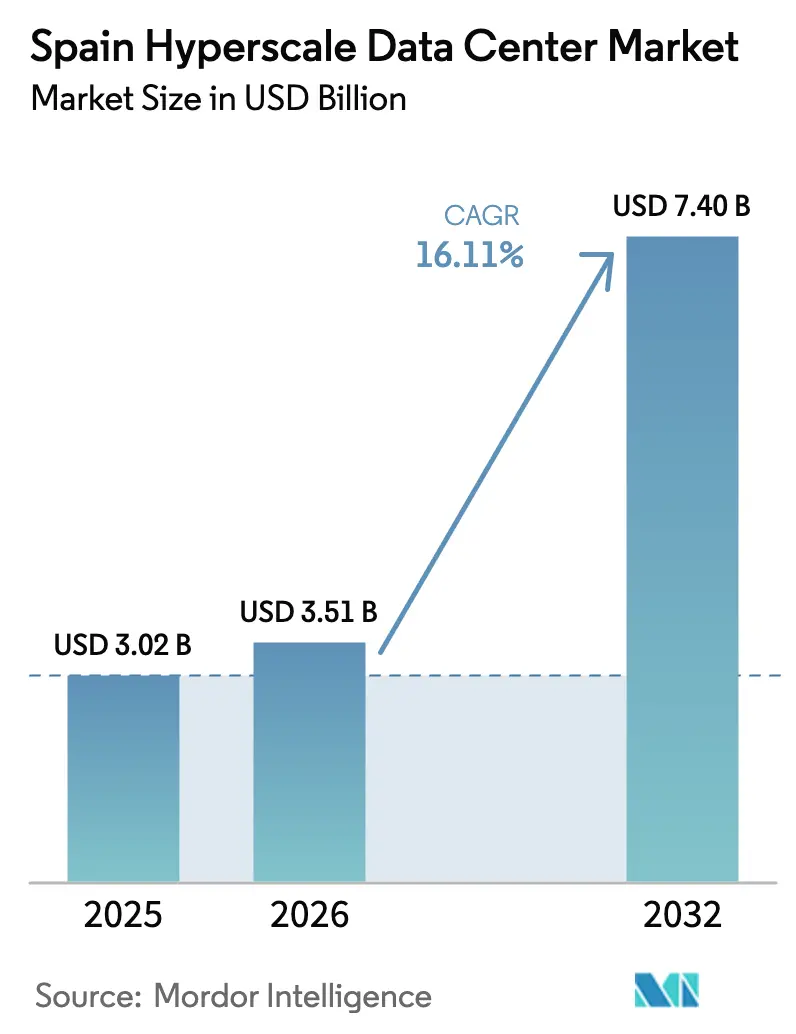

| Taille du marché de l'année de base (2025) | 3.02 Milliards de dollars |

| Taille du Marché (2026) | 3.51 Milliards de dollars |

| Taille du Marché (2032) | 7.4 Milliards de dollars |

| Taux de croissance (2026 - 2032) | 16.11% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données hyperscale en Espagne par Mordor Intelligence

La taille du marché des centres de données hyperscale en Espagne est estimée à 3,51 milliards USD en 2026, en hausse par rapport à la valeur de 3,02 milliards USD en 2025, avec des projections pour 2031 affichant 7,4 milliards USD, soit une croissance à un TCAC de 16,11 % sur la période 2026-2031. Les ajouts de capacité passant de 1 316 MW à 2 197 MW indiquent que la densité des infrastructures s'améliore parallèlement à la croissance monétaire. Les lancements de régions souveraines par Amazon Web Services (AWS), Microsoft, Google et Meta redirigent les déploiements des hubs FLAP traditionnels vers l'Espagne, favorisés par d'abondantes ressources en énergies renouvelables, plusieurs nouveaux câbles transatlantiques et un cadre réglementaire favorable aux campus à grande échelle. Le marché des centres de données hyperscale en Espagne est en outre soutenu par des accords d'achat d'énergie (PPA) d'entreprise qui sécurisent l'approvisionnement en énergies renouvelables, tandis que l'adoption de l'immersion et du refroidissement par liquide direct réduit la demande en énergie et en eau. L'intensité concurrentielle s'accentue à mesure que CoreWeave, Oracle et des acteurs nationaux tels que Nabiax rejoignent les spécialistes établis de la colocation, créant une pression sur les prix mais stimulant également l'innovation dans la gestion de l'énergie et la construction modulaire. Les goulets d'étranglement des infrastructures liés au raccordement au réseau électrique à Madrid, ainsi que les pénuries de main-d'œuvre qualifiée dans la maintenance haute tension, demeurent les principaux obstacles opérationnels.

Principaux enseignements du rapport

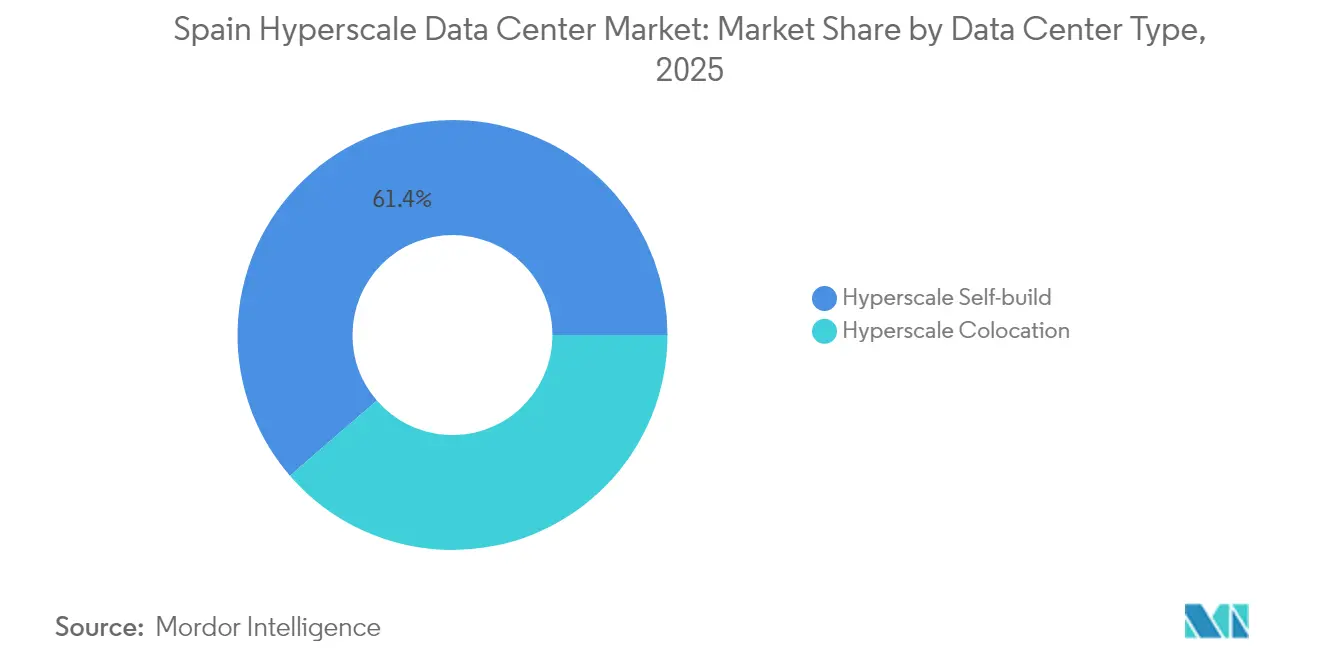

- Par type de centre de données, les installations en autoconstruction représentaient 61,35 % de la part du marché des centres de données hyperscale en Espagne en 2025, tandis que la colocation affichait le TCAC projeté le plus élevé à 22,95 % jusqu'en 2031.

- Par composant, l'infrastructure informatique représentait 35,20 % de la taille du marché des centres de données hyperscale en Espagne en 2025 ; les systèmes de refroidissement par liquide devraient croître à un TCAC de 28,4 % jusqu'en 2031.

- Par norme de niveau, les déploiements de Niveau III représentaient 72,20 % de la taille du marché des centres de données hyperscale en Espagne en 2025, tandis que le Niveau IV devrait s'étendre à un TCAC de 17,6 %.

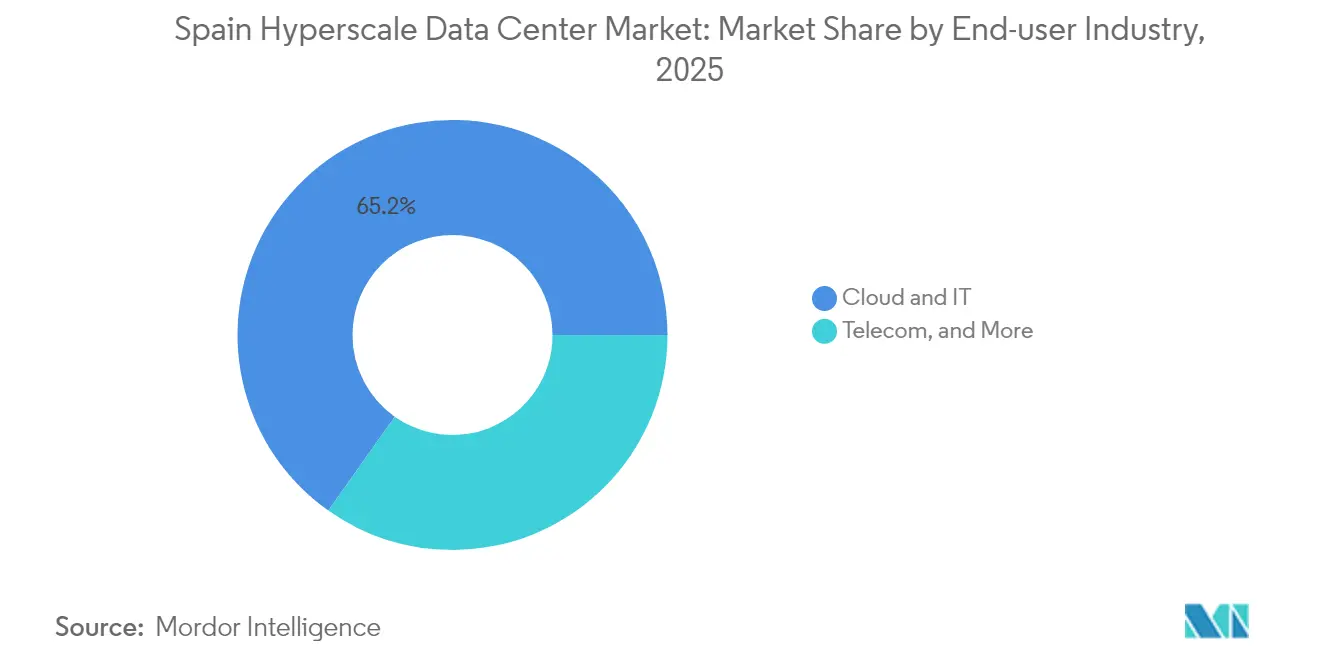

- Par secteur d'utilisation final, les services cloud et informatiques contribuaient à 65,20 % de la taille du marché des centres de données hyperscale en Espagne en 2025 et s'accéléreront à un TCAC de 23,35 % jusqu'en 2031.

- Par taille de centre de données, les sites massifs (supérieurs à 25 MW et inférieurs ou égaux à 60 MW) contrôlaient 40,40 % de la part du marché des centres de données hyperscale en Espagne en 2025, tandis que les installations méga (supérieures à 60 MW) progresseront à un TCAC de 20,9 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des centres de données hyperscale en Espagne

Analyse de l'impact des moteurs*

| Moteur | (~)% d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des lancements de régions hyperscale | +4.20% | Mondial, concentré à Madrid et en Aragon | Moyen terme (2 à 4 ans) |

| Impulsion des câbles sous-marins | +2.80% | Régions côtières, principalement Barcelone et Santander | Long terme (≥ 4 ans) |

| Essor des PPA d'énergies renouvelables (hybrides solaire + éolien) | +3.50% | National, plus fort en Aragon et en Estrémadure | Moyen terme (2 à 4 ans) |

| Souveraineté numérique et conformité Schrems-II | +2.10% | À l'échelle de l'UE, concentré dans les grandes métropoles | Court terme (≤ 2 ans) |

| Nœuds d'inférence d'IA générative nécessitant une périphérie refroidie par liquide | +3.80% | Grandes métropoles, extension vers les villes secondaires | Court terme (≤ 2 ans) |

| Projets pilotes de micro-réseaux basés sur les SMR pour les centres de données | +1.40% | National, régions pilotes en Estrémadure | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des lancements de régions hyperscale

AWS s'est engagé à investir 15,7 milliards EUR (18,37 milliards USD) dans cinq sites propriétaires en Aragon, créant la première région cloud hyperscale d'Espagne en dehors du corridor FLAP [1].L'équipe d'Amazon, "AWS prévoit d'investir 15,7 milliards d'euros en Espagne et de soutenir 17 500 emplois par an", À propos d'Amazon, aboutamazon.eu Microsoft a suivi avec des campus de plusieurs milliards d'euros à Madrid et à Saragosse, confirmant les facteurs d'attractivité du pays : disponibilité foncière, capacité d'accueil en énergies renouvelables et proximité des câbles sous-marins. Ces annonces créent un signal de demande rapide pour les chaînes d'approvisionnement locales, allant des appareillages haute tension à l'ingénierie spécialisée, et accélèrent les calendriers de construction de capacités, réduisant le délai typique de 36 mois à environ 24 mois. La labellisation en région souveraine rassure également les entreprises européennes quant au respect des exigences de latence et de résidence des données, déplaçant ainsi les charges de travail SaaS et PaaS vers le marché des centres de données hyperscale en Espagne. L'effet de clustering autour de Saragosse devrait transformer les secteurs régionaux de la logistique et de la construction, offrant un modèle pour que d'autres métropoles espagnoles secondaires attirent de futures constructions.

Essor des PPA d'énergies renouvelables (hybrides solaire + éolien)

L'Espagne a produit 60 % de son électricité à partir d'énergies renouvelables en 2024, et l'opérateur de réseau Redeia a alloué 3,9 milliards EUR à des modernisations du réseau de transport pour libérer des capacités vertes supplémentaires [2].Redeia, "Présentation des résultats du premier semestre 2024", redeia.com Les opérateurs hyperscale signent des PPA de 10 à 15 ans, fixant à la fois les coûts de l'électricité et l'intensité carbone. Le modèle verticalement intégré du groupe Samca associe sept parcs éoliens à trois campus de centres de données, atteignant 60 % d'autosuffisance tout en soutenant 2 300 emplois dans la construction (SAMCA.ES). Les PPA permettent également aux opérateurs de proposer des services d'équilibrage du réseau, en monétisant la charge flexible lors des pointes d'écrêtement des énergies renouvelables, qui ont atteint 1,08 TWh en 2022. La préférence réglementaire pour les régions à forte pénétration des renouvelables oriente les nouveaux projets vers l'Aragon et l'Estrémadure, décentralisant davantage le marché des centres de données hyperscale en Espagne depuis le réseau électrique saturé de Madrid.

Nœuds d'inférence d'IA générative nécessitant une périphérie refroidie par liquide

Les baies GPU à haute densité dépassent désormais 100 kW, bien au-delà des limites des unités de traitement de l'air en rangée (CRAH) classiques. Le dernier bac d'immersion de Submer réduit la consommation d'énergie des installations de 70 % et a levé 55 millions USD de financement de croissance en 2024. Telefónica a déployé la technologie de Submer à Madrid, enregistrant un coefficient d'efficacité énergétique (PUE) au niveau de la baie inférieur à 1,10 et éliminant la demande en eau de refroidissement par évaporation. Le campus de 39 MW de CoreWeave à Barcelone est dimensionné pour les charges d'inférence d'intelligence artificielle et impose le refroidissement par liquide dès le premier jour. Ces déploiements illustrent une voie pour soutenir le mix énergétique à forte proportion d'énergies renouvelables de l'Espagne tout en répondant aux besoins thermiques, renforçant l'attractivité du pays pour les clusters hyperscale axés sur l'intelligence artificielle.

Souveraineté numérique et conformité Schrems-II

Suite à l'arrêt Schrems-II, les régulateurs européens exigent des clés de chiffrement contrôlées par le client et un traitement local des données. L'architecture de référence cloud souverain de VMware sous-tend les nouvelles offres espagnoles qui garantissent l'absence de transfert transfrontalier de données. Cisco héberge désormais la télémétrie d'observabilité exclusivement au sein de l'UE, offrant aux clients des garanties de résidence des données. Les opérateurs locaux acquièrent un avantage en certifiant leurs chaînes d'approvisionnement et la gestion de leurs installations selon les normes ISO 27001 et ENS Haut. Ces contrôles transforment la conformité en critère d'approvisionnement qui oriente les charges de travail des entreprises et du secteur public vers le marché des centres de données hyperscale en Espagne.

Analyse de l'impact des contraintes*

| Contrainte | (~)% d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Congestion du réseau et volatilité des prix de l'énergie | -2.40% | Métropole madrilène, extension vers Barcelone | Court terme (≤ 2 ans) |

| Pénurie de talents qualifiés en maintenance et exploitation haute tension et mécanique | -1.80% | National, aiguë dans les rôles techniques | Moyen terme (2 à 4 ans) |

| Limites de stress hydrique sur le refroidissement par évaporation | -1.60% | Aragon, Andalousie, régions centrales | Moyen terme (2 à 4 ans) |

| Biais d'allocation GPU/optique vers les villes FLAP de premier rang | -1.20% | Métropoles espagnoles secondaires | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Congestion du réseau et volatilité des prix de l'énergie

Les demandes de capacité redondante à Madrid dépassent déjà les sous-stations disponibles, contraignant les nouveaux entrants à attendre jusqu'à trois ans pour obtenir un raccordement au réseau. La modernisation du corridor 400 kV Valdemoro par Redeia est planifiée au plus tôt en 2027, obligeant les opérateurs à sécuriser une production sur site provisoire aux prix volatils du marché spot. Les écrêtements de la production d'énergies renouvelables font monter en flèche les prix de gros lors des pics du soir, compliquant la modélisation des PPA et poussant certains opérateurs hyperscale vers l'Aragon ou la Catalogne où la marge de manœuvre sur le réseau est plus importante. Le rééquilibrage régional qui en résulte pourrait modérer les taux de croissance globaux du cluster madrilène au sein du marché des centres de données hyperscale en Espagne.

Pénurie de talents qualifiés en maintenance et exploitation haute tension et mécanique

Des enquêtes sectorielles indiquent que l'Espagne aura besoin de 2 000 ingénieurs certifiés supplémentaires d'ici 2026 pour exploiter les nouveaux centres de données en toute sécurité [3].Computerworld España, "España necesitará 2.000 nuevos profesionales...", computerworld.es Les rôles en haute tension et dans les secteurs mécaniques à mission critique commandent des primes salariales de 25 % par rapport aux niveaux d'avant 2024, augmentant les coûts opérationnels pour les fournisseurs de colocation de plus petite taille. Les universités ont commencé à proposer des filières dédiées à l'ingénierie des centres de données, mais le délai moyen entre l'obtention du diplôme et l'acquisition de la compétence opérationnelle reste de quatre ans. Le recrutement international est limité par les compétences linguistiques et les quotas de visas, incitant les opérateurs hyperscale à financer des académies internes et des apprentissages conjoints avec les équipementiers. Jusqu'à la maturité du vivier de talents, la pénurie de main-d'œuvre limitera la vitesse de déploiement de nouvelles capacités sur le marché des centres de données hyperscale en Espagne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse géographique

Madrid a entamé 2025 avec 56,55 % de la capacité installée, soutenu par le point d'échange Internet ibérique DE-CIX et une base de clientèle d'entreprises dense. Malgré la congestion du réseau, le pipeline de la région dépasse encore 400 MW, aidé par un guichet unique d'octroi de permis. Pour atténuer les goulets d'étranglement en matière d'alimentation électrique, les opérateurs déploient des micro-réseaux solaires combinés à des batteries sur site et contractent des réserves tournantes auprès des provinces adjacentes.

L'Aragon est la grande révélation avec une trajectoire de croissance composée de 19,25 % jusqu'en 2031. Un potentiel éolien abondant, des terrains dont le prix est 40 % inférieur à celui de la périphérie madrilène et une autorisation environnementale accélérée alimentent des investissements sans précédent d'AWS, Microsoft et Blackstone. Les incitations gouvernementales comprennent des seuils de création d'emplois liés à des remises et des abattements sur la taxe foncière. Ces facteurs confèrent à l'Aragon le coût d'électricité livré le plus bas parmi les provinces espagnoles abritant des centres de données, attirant des locataires axés sur l'intelligence artificielle et renforçant la décentralisation du marché des centres de données hyperscale en Espagne.

La Catalogne progresse comme nœud de connectivité méditerranéen où convergent les systèmes EllaLink, Medusa et les futurs câbles sous-marins. La construction de 60 MW à Barcelone par AQ Compute et le cluster d'intelligence artificielle de CoreWeave valident le positionnement de la région comme porte d'entrée vers l'Afrique. Les sous-régions comme l'Andalousie et le Pays basque courtisent les développeurs avec des parcs industriels en friches réhabilitées, mais la disponibilité limitée de transformateurs et des délais plus longs pour le raccordement aux fibres freinent l'adoption. Dans l'ensemble, la diversification géographique répartit les risques, exploite les zones d'énergies renouvelables et positionne l'Espagne comme porte d'entrée numérique méridionale de l'UE.

Analyse des segments

Par type de centre de données : La domination de l'autoconstruction favorise le contrôle

Les projets en autoconstruction représentaient 61,35 % de la part du marché des centres de données hyperscale en Espagne en 2025. Le seul campus AWS en Aragon ajoute cinq salles propriétaires adaptées à son infrastructure réseau et à sa pile de sécurité. Les opérateurs hyperscale privilégient la propriété directe pour garantir la répétabilité des conceptions, intégrer des PPA solaires sur site et déployer des solutions de refroidissement expérimentales. La colocation, bien que plus modeste aujourd'hui, s'étend à un TCAC de 22,95 % à mesure qu'Equinix et Digital Realty construisent des salles xScale proposant des suites de 4 à 10 MW qui séduisent les start-ups d'intelligence artificielle ayant besoin d'une capacité en rafale. La taille du marché des centres de données hyperscale en Espagne pour la colocation est donc sur une trajectoire fortement ascendante, tirée par la demande de contrats flexibles.

Les fournisseurs de colocation réagissent en adoptant des ailes construites sur mesure, en proposant aux clients des salles de rencontre dédiées et une disponibilité garantie pour le refroidissement par liquide. Les coentreprises stratégiques avec des fonds de pension réduisent le coût du capital, permettant aux opérateurs de comprimer les prix de gros tout en préservant les marges EBITDA. Au fil du temps, les deux modèles convergent : les opérateurs hyperscale louent des bâtiments entiers auprès de fonds d'investissement immobilier (REIT) de colocation dans le cadre de baux de longue durée, tandis que les REIT commercialisent leurs sites comme des options quasi équivalentes à l'autoconstruction. Cette symbiose garantit la croissance des deux segments, mais les économies de la propriété restent orientées vers les bilans des opérateurs hyperscale au sein du marché des centres de données hyperscale en Espagne.

Par composant : L'infrastructure informatique en tête au milieu de la révolution du refroidissement

L'infrastructure informatique représentait 35,20 % de la taille du marché des centres de données hyperscale en Espagne en 2025, les clusters GPU, le stockage NVMe et la commutation 400 Gbps dominant les dépenses d'investissement. Les systèmes de refroidissement par liquide, bien que représentant une base plus modeste, progresseront à un TCAC de 28,4 % grâce aux bacs d'immersion de Submer et aux conceptions de plaques froides à puce directe. L'infrastructure électrique évolue vers des onduleurs (UPS) interactifs avec le réseau capables d'exporter de 10 à 15 MW lors d'événements de fréquence, générant des revenus de services auxiliaires. Les baies mécaniques sont désormais livrées pré-équipées d'échangeurs de chaleur en porte arrière, réduisant les délais d'intégration de 30 %. Les entrepreneurs généraux de construction ont adopté des modules préfabriqués qui arrivent testés en usine, réduisant les délais de construction de huit semaines. Ces évolutions alignent la chaîne d'approvisionnement espagnole sur les exigences des charges de travail d'intelligence artificielle de nouvelle génération et renforcent sa position comme référence continentale en matière de durabilité.

Le marché des centres de données hyperscale en Espagne pivote par conséquent vers des dépenses d'investissement qui privilégient la performance par watt et la rapidité de déploiement plutôt que les simples surfaces en mètres carrés. Les fournisseurs mettent en avant des matériaux certifiés par analyse du cycle de vie (ACV), tandis que les opérateurs évaluent le carbone incorporé dans le béton et l'acier. Le mix de composants continuera de s'orienter vers l'informatique à haute densité et le refroidissement avancé, réduisant le ratio des dépenses mécaniques par rapport aux dépenses informatiques même si les dépenses totales s'accélèrent.

Par norme de niveau : La stabilité du Niveau III face à la croissance du Niveau IV

Les campus de Niveau III représentaient 72,20 % de la taille du marché des centres de données hyperscale en Espagne en 2025, car les architectures cloud obtiennent une redondance au niveau de l'application sur plusieurs sites plutôt qu'au sein d'une seule salle. Les opérateurs privilégient donc des chemins électriques N+1 et un refroidissement maintenable en concurrence qui satisfait la plupart des objectifs de niveau de service (SLA) sans la charge en capital des systèmes 2N. Le Niveau IV, bien que minoritaire aujourd'hui, s'étend à un TCAC de 17,6 % à mesure que les services financiers, les soins de santé et les charges de travail nationales critiques migrent vers des clouds souverains domestiques.

Les clusters d'entraînement d'intelligence artificielle à hauts revenus justifient également les conceptions Niveau IV, car une panne lors d'un entraînement de modèle d'une semaine peut faire perdre des millions en utilisation GPU. En conséquence, la part du marché des centres de données hyperscale en Espagne pour le Niveau IV atteindra un poids à deux chiffres d'ici 2031. Néanmoins, le Niveau III restera la référence pour la plupart des empreintes hyperscale, maintenant un paysage à deux niveaux qui satisfait des tolérances au risque divergentes.

Par secteur d'utilisation final : La domination du cloud accélère la transformation par l'intelligence artificielle

Les services cloud et informatiques contribuaient à 65,20 % de la taille du marché des centres de données hyperscale en Espagne en 2025 et devraient connaître la croissance la plus rapide à un TCAC de 23,35 %. AWS cible les instances EC2 optimisées pour l'intelligence artificielle en Aragon, tandis que Microsoft positionne sa région de Saragosse pour les cas d'usage Azure OpenAI. Les opérateurs télécoms tirent parti de la virtualisation des fonctions réseau 5G au sein des sites neutres vis-à-vis des opérateurs ; la plateforme Cloud Garden de Telefónica embarque déjà plus de 8 000 clients professionnels. Les charges de travail des secteurs bancaire, financier, des assurances et des investissements (BFSI) exigent un stockage souverain, suscitant un intérêt pour la colocation de Niveau IV avec une racine de confiance matérielle.

Les secteurs de la fabrication et du commerce électronique sont plus modestes mais en hausse à mesure que l'Industrie 4.0 et le commerce de détail omnicanal poussent l'analyse en temps réel vers la périphérie. Les services numériques gouvernementaux, notamment les portails fiscaux et de santé, privilégient l'hébergement national pour répondre aux seuils de conformité. Ensemble, ces secteurs verticaux diversifient les flux de revenus et protègent le secteur des centres de données hyperscale en Espagne contre les chocs mono-sectoriels.

Par taille de centre de données : Les installations massives dominent les déploiements actuels

Les sites massifs (25 à 60 MW) ont sécurisé 40,40 % de la part du marché des centres de données hyperscale en Espagne en 2025, car ils équilibrent les économies d'échelle et l'agilité en matière d'obtention de permis. La construction de Microsoft à Saragosse s'inscrit pleinement dans cette catégorie, offrant des modules d'expansion progressive de 10 MW chacun. Les installations méga afficheront toutefois le TCAC le plus élevé à 20,9 % à mesure que les clusters d'entraînement d'intelligence artificielle bénéficient de réseaux à faible latence sur un campus unique. Le Projet Rodes de 300 MW de Blackstone illustre ce glissement vers des campus à l'échelle du gigawatt rivalisant avec les plus grands complexes de Fremont ou d'Ashburn.

Les empreintes des sites grands (inférieurs ou égaux à 25 MW) restent pertinentes pour les nœuds de périphérie et le jeu vidéo ou la diffusion de contenu sensibles à la latence, mais perdront des parts de marché à mesure que les locataires se consolident dans des parcs hyperscale. Les mandats réglementaires de réutilisation de la chaleur pourraient renforcer les sites urbains de plus petite taille qui alimentent des réseaux de chaleur urbains, mais leur contribution à la taille du marché des centres de données hyperscale en Espagne se réduira par rapport aux constructions méga.

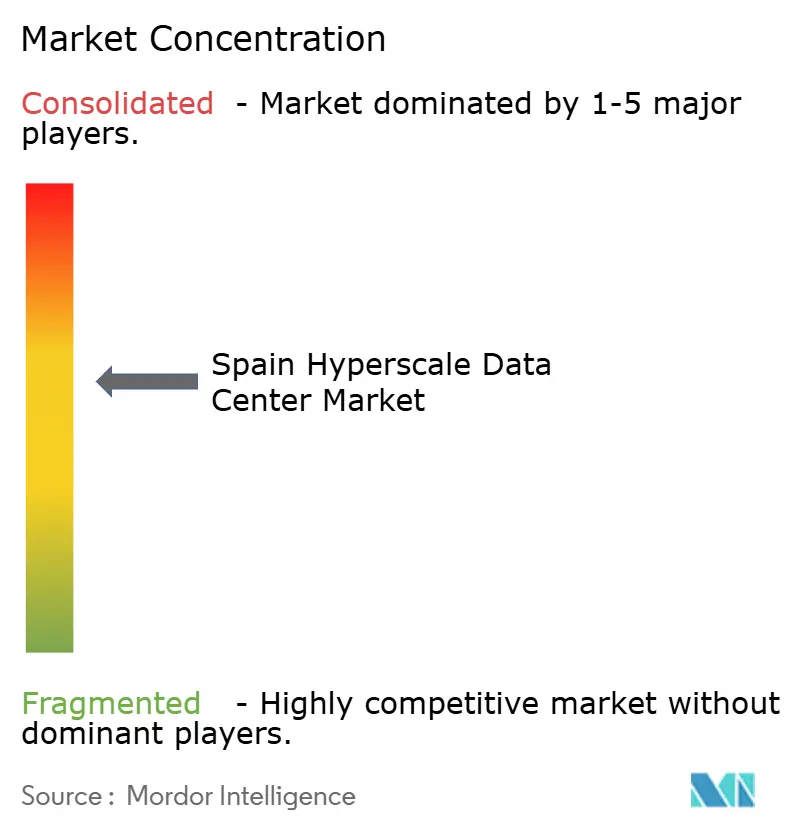

Paysage concurrentiel

Le marché des centres de données hyperscale en Espagne présente une concentration modérée, ancrée par AWS, Microsoft et Google, dont les campus en autoconstruction intègrent des réseaux propriétaires et des pipelines de sécurité. Leur intégration verticale garantit des économies unitaires prévisibles et accélère les cycles d'innovation ; AWS, par exemple, intègre des projets pilotes de piles à combustible à hydrogène sur site pour la production de secours.

Equinix, Digital Realty et Data4 se font concurrence grâce à la neutralité et à l'accès anticipé aux nouveaux hubs d'atterrissage de câbles sous-marins. Ils courtisent les clients entreprises nécessitant une connectivité multi-cloud, tout en signant des baux de plusieurs mégawatts avec des opérateurs hyperscale qui préfèrent une capacité sans actif lors de pics de demande rapides. Le modèle REIT leur permet d'amortir les dépenses d'investissement sur des calendriers d'amortissement de 20 ans, offrant des rendements AFFO attractifs.

Des challengers spécialisés exploitent des niches technologiques : CoreWeave commercialise des nœuds bare-metal optimisés pour GPU, signant des accords de type ' take-or-pay ' avec des start-ups d'intelligence artificielle ; Submer concède sous licence ses bacs d'immersion aux salles existantes qui évoluent au-delà de 30 kW par baie. Les conglomérats espagnols de la construction ACS et Acciona entrent dans le secteur via des contrats de conception-construction-exploitation associés à des PPA d'énergies renouvelables, apportant une solidité financière qui pourrait bouleverser la domination traditionnelle des REIT. Ces tendances garantissent une saine rivalité et une innovation soutenue sur l'ensemble du marché des centres de données hyperscale en Espagne.

Leaders du secteur des centres de données hyperscale en Espagne

Meta Platforms, Inc.

Amazon Web Services, Inc.

Microsoft Corporation (Azure)

QTS Realty Trust, LLC

Digital Realty (Interxion)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Le groupe VDR a dévoilé un campus de 300 MW aux abords de Pampelune avec un investissement prévu de 4,1 milliards USD et une livraison en 2029.

- Mai 2025 : CoreWeave et MERLIN Properties ont inauguré une installation de 39 MW à Barcelone qui ancre le siège européen de CoreWeave.

- Avril 2025 : Le groupe ACS a confirmé son premier projet hyperscale en Aragon, marquant l'entrée des grands groupes de construction dans les opérations de centres de données.

- Mars 2025 : AWS a demandé une allocation supplémentaire d'eau municipale pour soutenir l'expansion des boucles de refroidissement par liquide de son campus en Aragon.

- Juillet 2024 : AQ Compute a commencé la construction de sa deuxième salle de 60 MW à Barcelone avec un approvisionnement 100 % renouvelable.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché espagnol des centres de données à grande échelle comme le revenu généré par les nouvelles installations à grande surface (>=4 MW de charge informatique contiguë) qui sont détenues ou louées par des fournisseurs de services en nuage ou des sociétés Internet pour prendre en charge des charges de travail évolutives de calcul et de stockage. L'électricité, le refroidissement, les racks, le réseau et les services de construction sur site liés à ces installations sont entièrement pris en compte en termes de valeur.

Exclusion du champ d'application : Les salles sur site des petites entreprises de moins de 4 MW et les suites de colocation pure qui n'atteignent pas les seuils de densité hyperscale sont hors du champ d'application.

Aperçu de la segmentation

- Par type de centre de données

- Autoconstruction hyperscale

- Colocation hyperscale

- Par composant

- Infrastructure informatique

- Infrastructure serveurs

- Infrastructure de stockage

- Infrastructure réseau

- Infrastructure électrique

- Unité de distribution d'alimentation

- Commutateurs de transfert et appareillages de commutation

- Systèmes d'onduleur (UPS)

- Générateurs

- Autre infrastructure électrique

- Infrastructure mécanique

- Systèmes de refroidissement

- Baies

- Autre infrastructure mécanique

- Construction générale et services

- Développement du noyau et de l'enveloppe

- Installation et mise en service

- Ingénierie de conception

- Systèmes de protection incendie, sécurité et sûreté

- Solutions DCIM / Système de gestion de bâtiment (BMS)

- Infrastructure informatique

- Par norme de niveau

- Niveau III

- Niveau IV

- Par secteur d'utilisation final

- Cloud et informatique

- Télécommunications

- Médias et divertissement

- Gouvernement

- BFSI

- Fabrication

- Commerce électronique

- Autres utilisateurs finaux

- Par taille de centre de données

- Grand (inférieur ou égal à 25 MW)

- Massif (supérieur à 25 MW et inférieur ou égal à 60 MW)

- Méga (supérieur à 60 MW)

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens ont été menés avec des ingénieurs concepteurs de centres de données, des fournisseurs d'électricité, des responsables de l'approvisionnement en nuages et des intégrateurs d'installations à Madrid, Barcelone et Saragosse. Ces discussions ont permis de clarifier le prix de vente moyen par MW déployé, les courbes de montée en puissance réalistes et les délais de connexion au réseau, comblant ainsi les lacunes laissées par les divulgations publiques.

Recherche documentaire

Les analystes de Mordor ont commencé par des extractions structurées des portails statistiques nationaux tels que l'INE pour les prix de base de la fibre et de l'électricité, les livres blancs de l'association Spain DC pour la charge informatique installée, et Red Electrica de Espana pour les ajouts de capacité renouvelable. Les documents commerciaux et les dossiers d'investisseurs des opérateurs mondiaux de cloud computing, ainsi que les permis de construire enregistrés dans les registres de Madrid et d'Aragon, ont fourni des informations sur la taille des transactions et les délais de mise en service. Des bases de données payantes telles que D&B Hoovers, Dow Jones Factiva et Questel ont permis de trianguler les dépenses d'investissement des entreprises, le flux d'informations et l'intensité des brevets dans le domaine du refroidissement liquide. Les sources citées ci-dessus illustrent notre base de données ; de nombreux autres éléments ont été pris en compte lors de la validation ultérieure.

Dimensionnement du marché et prévisions

Le modèle repose sur un mélange de données descendantes et ascendantes. La demande hyperscale nationale a d'abord été reconstruite à partir des capacités annoncées, des calendriers de mise en service et de l'utilisation historique pour construire une base installée 2019-2024. Les listes de fournisseurs d'appareillages de commutation, d'onduleurs et de baies à haute densité ont fourni des vérifications sélectives ascendantes. Des variables clés telles que la moyenne EUR/kWh pour l'électricité en gros, le capex hyperscaler par MW, le chiffre d'affaires cloud IaaS en Espagne, les atterrissages de câbles sous-marins et la part des énergies renouvelables dans le mix électrique déterminent les projections annuelles en termes de valeur et de volume. Les prévisions jusqu'en 2031 s'appuient sur une régression multivariée et une analyse de scénarios, corrélant l'augmentation de la capacité à l'élasticité des services numériques du PIB et aux trajectoires des coûts de l'électricité. Lorsque des données partielles existaient (par exemple, les sites d'autoconstruction financés par le secteur privé), des moyennes régionales issues d'entretiens primaires ont permis de combler les lacunes.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à trois niveaux d'examen par des analystes, à des tests de variance par rapport à des systèmes de suivi de la charge de tiers, et à des contrôles d'anomalie sur la dérive du PSA. Le modèle est actualisé chaque année, avec des mises à jour intermédiaires déclenchées par des événements importants tels que l'approbation de campus de plusieurs gigawatts ou des révisions tarifaires. Une validation de dernière minute permet de s'assurer que les clients reçoivent les chiffres les plus récents.

Pourquoi notre centre de données hyperscalaire espagnol est un centre de référence en matière de fiabilité

Les estimations publiées varient parce que les entreprises choisissent différents champs d'application des services, des seuils de déploiement et des conversions de devises.

Les principaux facteurs d'écart sont les suivants : certains éditeurs réduisent leur objectif aux services fournis dans le nuage, excluant les mégacampus auto-construits ; d'autres agrègent chaque facteur de forme de centre de données, gonflant les totaux ; les cadences de rafraîchissement diffèrent, de sorte que des investissements récents de plusieurs milliards d'euros peuvent être manquants. La portée disciplinée de Mordor, le rafraîchissement annuel et les variables à double source positionnent notre base de référence de 3,02 milliards de dollars en 2025 comme le point médian fiable pour la planification stratégique.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 3,02 milliards d'USD (2025) | Renseignements sur le Mordor | |

| 0,43 milliard d'USD (2024) | Conseil régional A | Ne comprend que les revenus des services en nuage, exclut les dépenses de construction en autoconstruction et l'infrastructure électrique. |

| 6,48 milliards d'USD (2024) | Conseil mondial B | Combine des installations hyperscale, d'entreprise et de pointe ; applique un ASP uniforme sans tenir compte de la baisse des prix de l'électricité en Espagne. |

En résumé, alors que les chiffres externes varient considérablement, le modèle de Mordor s'appuie sur des seuils d'installations clairs, des structures de coûts spécifiques à l'Espagne et des pipelines de capacité horodatés, offrant ainsi aux décideurs une base de référence transparente et reproductible.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des centres de données hyperscale en Espagne ?

Le marché a été évalué à 3,51 milliards USD en 2026 et devrait atteindre 7,4 milliards USD d'ici 2031.

Quel segment détient la plus grande part du marché des centres de données hyperscale en Espagne ?

Les campus hyperscale en autoconstruction dominent avec une part de 61,35 %, reflétant la préférence des fournisseurs cloud pour la propriété des infrastructures critiques.

Comment les technologies de refroidissement évoluent-elles dans le secteur des centres de données hyperscale en Espagne ?

Les opérateurs passent de la climatisation par air à l'immersion et au refroidissement par liquide direct, réduisant la consommation d'énergie jusqu'à 70 % et permettant des densités de baies supérieures à 100 kW.

Quelles sont les principales contraintes à la croissance du marché ?

La congestion du réseau à Madrid et la pénurie nationale d'ingénieurs haute tension certifiés sont les deux obstacles les plus significatifs, réduisant le TCAC projeté d'un total combiné de 4,2 %.

Quel est le degré de concentration du paysage concurrentiel ?

Les cinq premiers acteurs détiennent un peu plus de 60 % de la capacité, conférant au marché un score de concentration de 6 sur une échelle de 10.

Dernière mise à jour de la page le: