Taille et part du marché de la consommation d'eau des centres de données en Espagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

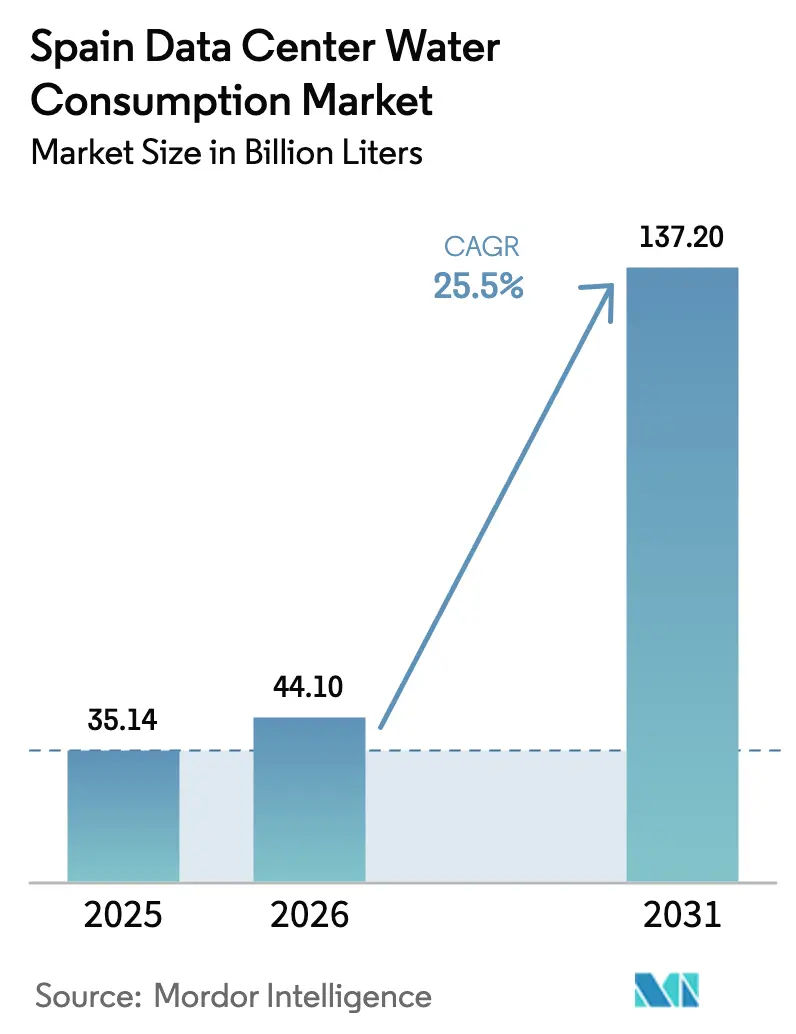

| Taille du marché de l'année de base (2025) | 35.14 Milliards de litres |

| Volume du Marché (2026) | 44.1 Milliards de litres |

| Volume du Marché (2031) | 137.2 Milliards de litres |

| Taux de croissance (2026 - 2031) | 25.50% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la consommation d'eau des centres de données en Espagne par Mordor Intelligence

La taille du marché de la consommation d'eau des centres de données en Espagne en 2026 est estimée à 44,1 milliards de litres, en hausse par rapport à la valeur de 2025 de 35,14 milliards de litres, avec des projections pour 2031 indiquant 137,2 milliards de litres, croissant à un CAGR de 25,50 % sur la période 2026-2031. Cette expansion correspond à la numérisation rapide de l'Espagne, à la prolifération des charges de travail d'IA et au rôle croissant du pays en tant que hub de connectivité interrégionale. Les opérateurs évaluent désormais les systèmes traditionnels à eau glacée par rapport aux alternatives économes en eau dans un contexte réglementaire et sociétal marqué par une pénurie d'eau croissante. Les fournisseurs de cloud multinationaux, qui se développent à Madrid, Barcelone et en Aragon, apportent un élan supplémentaire tout en s'engageant simultanément à atteindre des objectifs ambitieux de positivité hydrique. L'innovation côté offre — du recyclage des eaux grises à la dessalement sur site, associée à des incitations fiscales telles que des tarifs progressifs de l'eau — repositionne la gestion de l'eau comme un impératif de conformité et une source d'avantage concurrentiel à long terme sur le marché de la consommation d'eau des centres de données en Espagne.[1]Comunidad de Madrid, "La Comunidad de Madrid actualiza las tarifas.", Comunidad de Madrid, comunidad.madrid

Points clés du rapport

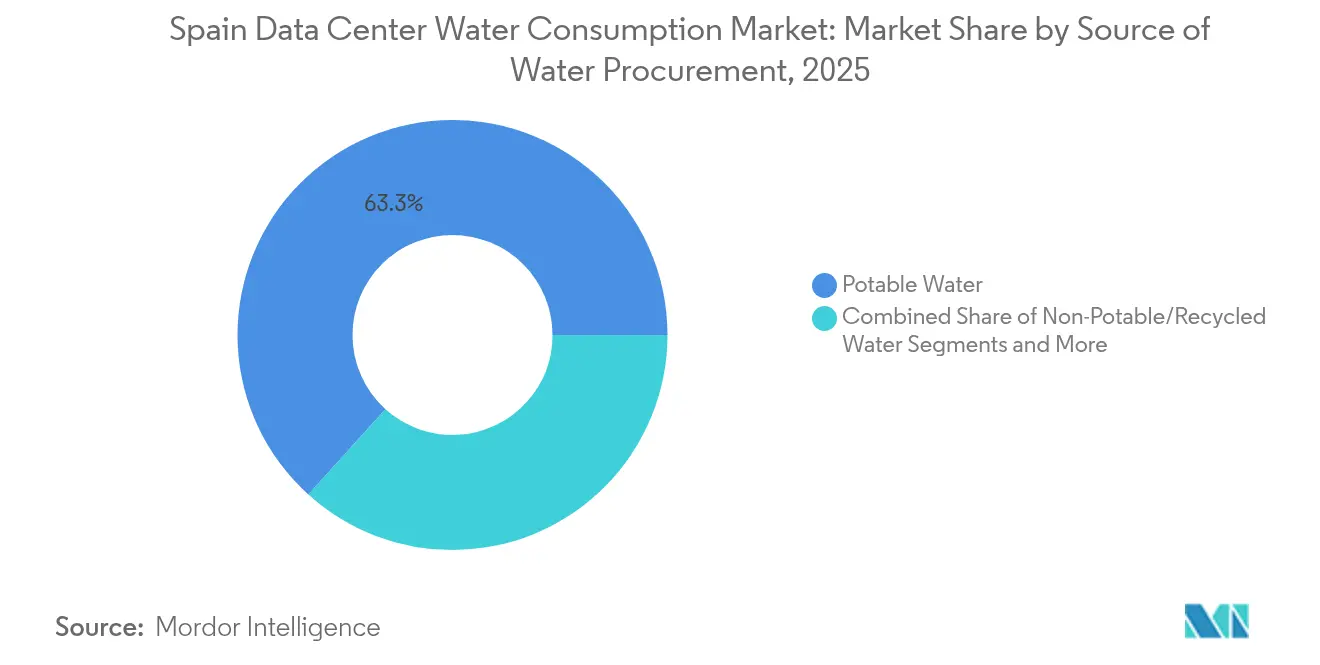

- Par source d'approvisionnement en eau, l'eau potable a dominé avec 63,30 % de la taille du marché de la consommation d'eau des centres de données en Espagne en 2025, tandis que l'eau non potable/recyclée enregistrera un CAGR de 26,05 % jusqu'en 2031.

- Par type de centre de données, la colocation a capté 48,40 % de la taille du marché de la consommation d'eau des centres de données en Espagne en 2025 ; les fournisseurs de services cloud devraient croître à un CAGR de 28,0 % entre 2026 et 2031.

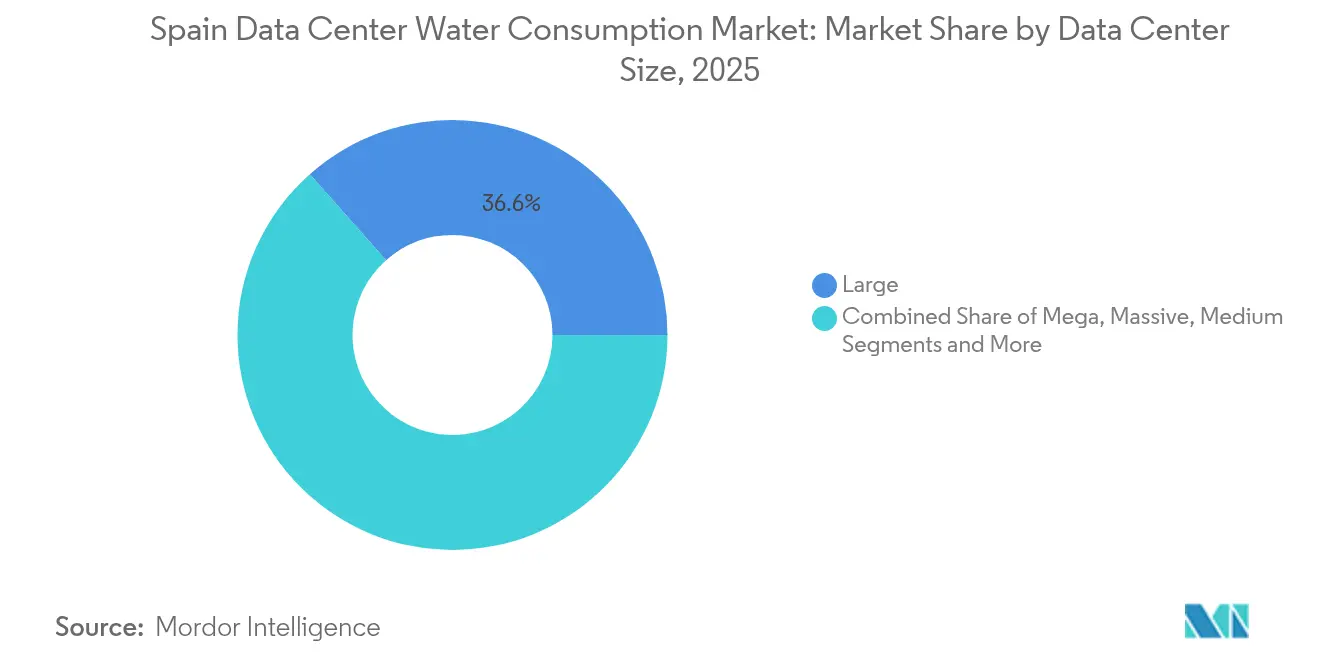

- Par taille de centre de données, les grands centres de données représentaient 36,55 % de la taille du marché de la consommation d'eau des centres de données en Espagne en 2025 ; les installations méga sont prêtes à progresser à un CAGR de 26,7 % sur la même période.

- Par technologie de refroidissement, les systèmes à eau glacée ont dominé avec 51,30 % de la taille du marché de la consommation d'eau des centres de données en Espagne en 2025, tandis que le refroidissement par immersion liquide devrait progresser à un CAGR de 25,9 % jusqu'en 2031.

- Par géographie, Madrid et le Centre ont représenté 57,40 % de la taille du marché de la consommation d'eau des centres de données en Espagne en 2025 ; le Pays basque et la Navarre devraient se développer à un CAGR de 27,4 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la consommation d'eau des centres de données en Espagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion des campus hyperscale à Madrid et Barcelone stimulant la demande en eau municipale | +7.5% | Madrid et Centre, Catalogne | Moyen terme (2-4 ans) |

| Mandats agressifs de refroidissement alimenté par les énergies renouvelables imposés par les régulateurs espagnols, favorisant les projets de réutilisation des eaux grises | +6.2% | National, avec une mise en œuvre précoce à Madrid et Barcelone | Moyen terme (2-4 ans) |

| Engagements des entreprises en matière de neutralité hydrique (AWS, Microsoft) accélérant les projets pilotes de dessalement sur site | +5.8% | Madrid et Centre, Catalogne, Pays basque et Navarre | Long terme (≥ 4 ans) |

| Symbiose agrivoltaïque-centre de données permettant la captation et le partage de l'eau dans les régions semi-arides | +4.3% | Andalousie, Valence et Murcie | Long terme (≥ 4 ans) |

| Hausse des tarifs de l'électricité orientant les préférences vers le refroidissement adiabatique avec un meilleur compromis puissance-eau | +3.2% | National | Court terme (≤ 2 ans) |

| Fonds REPowerEU réservés à l'informatique verte catalysant les rénovations d'efficacité hydrique dans les installations existantes | +2.8% | National, avec des gains précoces à Madrid et au Centre | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion des campus hyperscale à Madrid et Barcelone

Le marché de la consommation d'eau des centres de données en Espagne continue de ressentir l'attrait des capitaux hyperscale. La seule installation de Meta à Talavera devrait consommer 665 millions de litres par an, accentuant la pression sur l'eau municipale dans le corridor numérique espagnol. Les câbles sous-marins qui réduisent la latence vers l'Afrique et les Amériques amplifient la demande d'hébergement à faible latence, propulsant la capacité installée de Madrid à 147 MW en 2023, en hausse de 25,6 % en glissement annuel. Avec les nouvelles règles européennes imposant la divulgation publique des indicateurs hydriques, les opérateurs ont accéléré le déploiement de systèmes en boucle fermée et d'immersion qui découplent la croissance de la capacité de la consommation d'eau potable. Les planificateurs municipaux évaluent désormais les propositions de campus sous l'angle de l'utilisation de l'eau, liant les approbations foncières à des engagements quantifiés en matière d'efficacité hydrique (WUE). En conséquence, l'efficacité hydrique évolue d'un centre de coûts vers un critère de sélection clé pour les équipes d'approvisionnement de sites hyperscale qui façonnent le marché de la consommation d'eau des centres de données en Espagne.

Mandats de refroidissement alimenté par les énergies renouvelables imposés par les régulateurs espagnols

Un environnement réglementaire de plus en plus strict pousse le marché de la consommation d'eau des centres de données en Espagne vers des boucles d'eau circulaires. L'adoption par l'Espagne du Pacte pour des centres de données neutres en carbone plafonne le WUE à 0,4 L/kWh dans les zones sous pression d'ici 2025. L'installation d'Edged Energy à Barcelone fonctionne déjà à 0,00 L/kWh, démontrant la faisabilité réglementaire tout en réduisant les frais généraux d'énergie de 74 % par rapport aux références mondiales.[2]Spain DC, "The Data Centre Sector in Madrid", Spain DC, spaindc.com Les obligations de s'approvisionner à hauteur de 10 % de la charge via des contrats d'achat d'énergie (PPA) alignent davantage les objectifs hydriques et énergétiques, car les projets solaires et éoliens intègrent souvent des infrastructures d'eaux grises pour obtenir l'acceptation des communautés. Par conséquent, le marché de la consommation d'eau des centres de données en Espagne voit une prime croissante pour les sites capables d'intégrer des sources d'énergie renouvelables avec un accès facile aux flux d'effluents traités.

Les engagements des entreprises en matière de neutralité hydrique stimulent l'innovation

AWS et Microsoft ont fait de la positivité hydrique un filtre d'approvisionnement central. AWS a déjà atteint 41 % de son engagement 2030 grâce à des projets de recharge, tels que des systèmes d'eaux usées recyclées à Villanueva de Gallego. Le partenariat de Microsoft avec Aganova exploite la détection de fuites par IA pour compenser la demande du campus tout en améliorant les réseaux municipaux près de Madrid. Ces initiatives très visibles obligent les concurrents à publier des feuilles de route tout aussi ambitieuses. Les écosystèmes de fournisseurs — des fabricants de modules de dessalement aux fournisseurs de jumeaux numériques — en bénéficient, car les opérateurs recherchent des solutions clés en main qui vérifient les économies réalisées. Ce cercle vertueux cimente la gestion responsable des entreprises comme vecteur de croissance durable pour le marché de la consommation d'eau des centres de données en Espagne.

Symbiose agrivoltaïque-centre de données dans les régions semi-arides

Le projet pilote agrivoltaïque-centre de données de Grande Canarie démontre comment les installations solaires à double usage réduisent les pertes par évaporation pour les cultures adjacentes, offrant 20 % d'économies d'irrigation tout en alimentant les charges informatiques. Le modèle trouve un écho en Andalousie et à Valence, où l'agriculture et l'infrastructure numérique se disputent une eau rare. En partageant la condensation captée et la saumure dessalée, les centres de données obtiennent le soutien des parties prenantes locales et diversifient leur portefeuille hydrique. Le cadre fait directement progresser 11 ODD de l'ONU et est désormais référencé dans les plans de développement régionaux, donnant au concept un élan réglementaire au sein du marché de la consommation d'eau des centres de données en Espagne.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Surtaxes de pénurie imposées par Canal Isabel II augmentant les coûts opérationnels pour les utilisateurs d'eau potable | -2.1% | Madrid et Centre | Moyen terme (2-4 ans) |

| Longs cycles d'autorisation pour l'extraction des eaux souterraines dans les zones côtières | -1.7% | Catalogne, Valence et Murcie | Court terme (≤ 2 ans) |

| Opposition des communautés aux prélèvements d'eau des méga-campus en Catalogne | -1.3% | Catalogne | Moyen terme (2-4 ans) |

| Disponibilité limitée des eaux usées traitées dans les sites de colocation ruraux | -0.9% | Andalousie, reste de l'Espagne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Surtaxes de pénurie imposées par Canal Isabel II

Les tarifs progressifs introduits en juin 2024 ajoutent 15 % aux factures des utilisateurs dépassant 60 m³ par cycle de deux mois, un seuil que de nombreux centres de données franchissent lors des pics estivaux.[3]Canal de Isabel II, "Canal actualiza tarifa agua para fomentar ahorro", Canal de Isabel II, canaldeisabelsegunda.es La mesure pourrait générer 598 millions d'euros entre 2025 et 2030 pour les mises à niveau du réseau, mais elle gonfle également les coûts opérationnels, intensifiant la recherche de sources d'eaux grises. En réponse, plusieurs campus madrilènes ont déposé des demandes d'exemption tarifaire liées à des réductions démontrables de la consommation d'eau potable, renforçant les enjeux financiers de l'efficacité au sein du marché de la consommation d'eau des centres de données en Espagne.

Longs cycles d'autorisation pour l'extraction des eaux souterraines

Les régions côtières imposent des évaluations hydrogéologiques rigoureuses qui peuvent prolonger les approbations de forages au-delà de 18 mois. Ces délais entravent les calendriers de projets à Valence et Murcie, où le dessalement de l'eau de mer est techniquement viable mais reste soumis à des études d'impact environnemental exhaustives. Les opérateurs déplacent soit la capacité vers l'intérieur des terres, soit surdimensionnent le refroidissement par air, les deux options diluant les économies d'échelle sur le marché de la consommation d'eau des centres de données en Espagne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source d'approvisionnement en eau : l'eau potable domine dans un contexte de diversification

L'eau potable représentait 63,30 % de la taille du marché de la consommation d'eau des centres de données en Espagne en 2025, soit l'équivalent de 22,24 milliards de litres concentrés dans les hubs historiques bénéficiant d'un approvisionnement municipal fiable. Les pressions économiques liées aux tarifs de pénurie et au contrôle réglementaire incitent désormais les opérateurs à se tourner vers les flux recyclés, poussant l'eau non potable/recyclée vers un CAGR projeté de 26,05 %. La boucle d'eaux usées recyclées d'AWS à Villanueva de Gallego démontre le remplacement de l'eau potable sans compromettre la fiabilité du système. Les sources alternatives — notamment l'eau de mer et la pluie récoltée — gagnent du terrain dans les constructions côtières, en particulier là où le dessalement est associé à l'énergie renouvelable.

L'élan des investissements indique que l'eau potable tombera en dessous de 50 % de part d'ici 2031, bien que l'utilisation absolue puisse encore augmenter compte tenu de la croissance globale du marché. Les tableaux de bord de durabilité des entreprises suivent de plus en plus les indicateurs de litres par mégawatt, faisant de la provenance de l'eau un KPI de niveau conseil d'administration. Alors que les clauses de financement intègrent des objectifs de WUE, la diversification des sources émerge comme un prérequis pour l'éligibilité aux obligations vertes, renforçant le poids stratégique de la gestion du portefeuille hydrique au sein du marché de la consommation d'eau des centres de données en Espagne.

Par type de centre de données : les fournisseurs cloud accélèrent leur expansion économe en eau

Les installations de colocation ont représenté 48,40 % de la part du marché de la consommation d'eau des centres de données en Espagne en 2025, bénéficiant de bases de clients établies à Madrid. Cependant, les fournisseurs de services cloud devraient les dépasser avec un CAGR de 28,0 %, portés par 22,3 milliards d'euros (24,53 milliards USD) d'engagements hyperscale en Aragon seul. Les hyperscalers déploient dès le premier jour des boucles avancées d'immersion liquide et d'eau recyclée, réduisant l'écart en litres par kilowatt par rapport aux acteurs établis.

Les opérateurs de colocation répondent en intégrant des refroidisseurs adiabatiques modulaires et en négociant des contrats d'approvisionnement en eaux grises pour défendre leur compétitivité tarifaire. Les centres de données d'entreprise, bien que plus petits, pilotent un refroidissement sans eau orienté vers la périphérie pour répondre simultanément aux mandats de latence et de gestion responsable. Les trajectoires concurrentielles dépendent donc de la rapidité avec laquelle chaque archétype intègre les pratiques d'efficacité hydrique sur le marché de la consommation d'eau des centres de données en Espagne.

Par taille de centre de données : les installations méga stimulent l'efficacité par l'échelle

Les grandes installations (10-25 MW) détenaient une part de 36,55 % en 2025, mais les installations méga (>50 MW) mèneront la croissance à un CAGR de 26,7 %. L'échelle permet d'investir dans la récupération de chaleur à des fins agricoles, le dessalement sur site et l'orchestration du refroidissement par IA que les pairs plus petits ne peuvent pas reproduire économiquement. Les enquêtes auprès des investisseurs montrent que 23 % favorisent les constructions de 50 à 100 MW, citant un meilleur levier d'achat d'énergie et des rapports de durabilité globaux.

Les centres de données de taille moyenne et petite continuent de satisfaire les besoins de latence périphérique, notamment près des corridors de densification 5G. Néanmoins, les principes de conception des méga-campus — faible WUE, acheminement de l'eau à double source, réutilisation circulaire de la chaleur — se diffusent progressivement, relevant graduellement les attentes de référence sur le marché de la consommation d'eau des centres de données en Espagne. Les partenaires de financement évaluent désormais les propositions par rapport aux performances des méga-sites, renforçant une diffusion vertueuse des pratiques d'économie d'eau.

Par technologie de refroidissement : le refroidissement par immersion liquide perturbe les approches traditionnelles

Les systèmes à eau glacée ont conservé une part de 51,30 % en 2025, ancrés par leur fiabilité éprouvée dans les salles à haute densité. Pourtant, le refroidissement par immersion liquide devrait enregistrer un CAGR de 25,9 %, réduisant la consommation d'eau jusqu'à 91 % et la consommation d'énergie de 35 %. Les unités adiabatiques constituent une étape intermédiaire, exploitant les cycles d'évaporation uniquement lors des pics de chaleur, tandis que les échangeurs de chaleur en porte arrière séduisent dans les constructions à espace contraint.

Les seuils réglementaires (WUE de 0,4 L/kWh) accélèrent les calendriers de transition, et des fournisseurs tels que Submer commercialisent désormais des enceintes d'immersion refroidies à sec qui contournent entièrement l'eau externe. Les approbations de projets dépendent de plus en plus de feuilles de route technologiques s'engageant à une exploitation par immersion ou sans eau d'ici la cinquième année, faisant du choix de la technologie de refroidissement une décision critique dans le marché de la consommation d'eau des centres de données en Espagne.

Analyse géographique

Madrid et le Centre dominent le marché de la consommation d'eau des centres de données en Espagne avec une part de 57,40 %, mais les surtaxes de pénurie croissantes ont élevé l'efficacité hydrique de l'optionnel à l'essentiel. Le quatrième bloc tarifaire de Canal Isabel II ajoute 15 % aux coûts de l'eau potable au-delà de 60 m³ bimensuels. Le campus régional de Microsoft atténue l'exposition en utilisant le refroidissement par évaporation directe seulement 15 % de l'année, démontrant un modèle pour les futures constructions. La densité de fibre optique robuste de Madrid et l'accès aux marchés de capitaux continuent d'attirer des projets, mais les clauses de WUE figurent désormais en bonne place dans les approbations de planification municipale.

Le Pays basque et la Navarre, bien que plus petits en capacité absolue, enregistrent le taux de croissance projeté le plus élevé, car les investisseurs valorisent leurs performances supérieures en matière de nexus eau-énergie-alimentation. La position pro-innovation des autorités régionales soutient des projets pilotes tels que l'installation avancée en boucle fermée d'Ibercom, qui s'aligne sur les objectifs locaux de décarbonation. La disponibilité d'hydroélectricité renouvelable et d'énergie éolienne renforce davantage l'attrait de la région, permettant des contrats intégrés d'approvisionnement en énergie et en eau qui réduisent les risques liés aux coûts des services publics à long terme pour les acteurs du marché de la consommation d'eau des centres de données en Espagne.

La Catalogne connaît une résistance communautaire prononcée après sa sécheresse de 2024. AtlasEdge a néanmoins avancé sur un site de 10 MW à Barcelone en s'engageant à un refroidissement sans eau et à des tableaux de bord de consommation transparents. L'installation d'Edged Energy, opérationnelle depuis janvier 2025, affiche un PUE de 1,15 sans eau consommée pour le refroidissement informatique. Ces preuves de concept reconstruisent progressivement la confiance des parties prenantes, mais les futurs projets catalans devront anticiper l'engagement communautaire et l'atténuation de l'impact hydrique pour obtenir une licence sociale, renforçant des trajectoires régionales différenciées au sein du marché de la consommation d'eau des centres de données en Espagne.

Paysage concurrentiel

Le marché de la consommation d'eau des centres de données en Espagne présente une concentration modérée, avec Equinix, Digital Realty et AWS ancrant la capacité tandis que des spécialistes régionaux captent la demande de niche. La transparence des rapports hydriques, rendue obligatoire par la Commission européenne à compter de 2024, a transformé les indicateurs de WUE en critère d'approvisionnement pour les clients. AWS revendique 41 % de progression vers la positivité hydrique, en tirant parti de projets de recharge pour compenser les prélèvements municipaux. Digital Realty intègre des PPA verts et des garanties de réutilisation des eaux grises dans ses contrats de niveau de service, cherchant à se différencier par des offres de durabilité intégrées.

Des startups innovantes telles que Submer (refroidissement par immersion) et AquaReturn (modules de traitement des eaux grises) s'associent aux acteurs établis, comblant les lacunes technologiques et accélérant la préparation à la conformité. Des partenariats comme nLighten-Shell associent le solaire sur site au stockage thermique, réduisant indirectement les charges hydriques et carbonées. L'écosystème qui en résulte récompense les entreprises qui intègrent l'eau, l'énergie et la circularité dans un seul argumentaire commercial, entraînant un réalignement stratégique sur le marché de la consommation d'eau des centres de données en Espagne vers une gestion holistique des ressources.

Leaders du secteur des centres de données en Espagne en matière de consommation d'eau

Microsoft Corporation

Equinix Inc.

Digital Realty (dont Interxion)

Amazon Web Services

Digital Data Centre Bidco SL (Nabiax)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : AtlasEdge a acquis un terrain pour un deuxième centre de données à Barcelone, visant 10 MW d'ici 2027 avec une extension à 24 MW. Cette démarche souligne la confiance stratégique dans la résolution des contraintes hydriques de la Catalogne grâce à des conceptions de refroidissement sans eau.

- Mars 2025 : Microsoft et Aganova ont lancé un projet de recharge hydrique assisté par IA près de Madrid pour faire progresser l'objectif de positivité hydrique 2030 de Microsoft.

- Février 2025 : La Banque européenne d'investissement a investi 550 millions d'euros (605 millions USD) dans l'infrastructure hydrique espagnole, renforçant les ressources pour les rénovations d'efficacité hydrique des centres de données.

- Janvier 2025 : Edged Energy et Merlin Properties ont achevé un centre de données sans eau avec un PUE de 1,15 à Barcelone, établissant un nouveau référentiel d'efficacité.

Périmètre du rapport sur le marché de la consommation d'eau des centres de données en Espagne

L'étude suit les applications critiques de l'eau dans les grands centres de données, telles que le refroidissement et la production d'énergie. Elle inclut les applications clés basées sur la consommation d'eau dans les centres de données et quantifie l'utilisation globale de l'eau en milliards de litres par région. L'étude identifie également les tendances sous-jacentes et les développements conceptualisés par les principaux opérateurs de centres de données du secteur.

Le marché de la consommation d'eau en Espagne est divisé en segments basés sur l'approvisionnement en eau (eau potable, eau non potable et autres sources alternatives), le type de centre de données (entreprise, colocation et fournisseurs de services cloud (FSC)), et la taille du centre de données (méga, massif, grand, moyen et petit). Le rapport fournit la taille du marché et les prévisions pour tous ces segments, mesurés en volume (milliards de litres).

| Eau potable |

| Eau non potable / recyclée |

| Sources alternatives (eaux souterraines, de surface, de mer, pluviales et eaux produites) |

| Entreprise |

| Colocation |

| Fournisseurs de services cloud |

| Méga |

| Massif |

| Grand |

| Moyen |

| Petit |

| Systèmes à eau glacée |

| Refroidissement adiabatique / par évaporation directe |

| Échangeurs de chaleur en porte arrière |

| Refroidissement par immersion liquide |

| Refroidissement par air (eau minimale) |

| Madrid et Centre |

| Catalogne |

| Pays basque et Navarre |

| Andalousie |

| Valence et Murcie |

| Reste de l'Espagne |

| Par source d'approvisionnement en eau | Eau potable |

| Eau non potable / recyclée | |

| Sources alternatives (eaux souterraines, de surface, de mer, pluviales et eaux produites) | |

| Par type de centre de données | Entreprise |

| Colocation | |

| Fournisseurs de services cloud | |

| Par taille de centre de données | Méga |

| Massif | |

| Grand | |

| Moyen | |

| Petit | |

| Par technologie de refroidissement | Systèmes à eau glacée |

| Refroidissement adiabatique / par évaporation directe | |

| Échangeurs de chaleur en porte arrière | |

| Refroidissement par immersion liquide | |

| Refroidissement par air (eau minimale) | |

| Par région espagnole | Madrid et Centre |

| Catalogne | |

| Pays basque et Navarre | |

| Andalousie | |

| Valence et Murcie | |

| Reste de l'Espagne |

Questions clés auxquelles répond le rapport

Quelle est la croissance projetée du marché de la consommation d'eau des centres de données en Espagne entre 2026 et 2031 ?

Le marché devrait passer de 44,1 milliards de litres en 2026 à 137,2 milliards de litres d'ici 2031, reflétant un CAGR de 25,50 %.

Quelle technologie de refroidissement connaîtra la croissance la plus rapide dans les centres de données espagnols ?

Le refroidissement par immersion liquide devrait afficher un CAGR de 25,9 % jusqu'en 2031 tout en réduisant la consommation d'eau jusqu'à 91 %.

Pourquoi les hyperscalers se concentrent-ils sur l'Aragon pour de nouveaux campus ?

AWS et Microsoft ont engagé 22,3 milliards d'euros (24,53 milliards USD) en Aragon en raison de l'abondance des énergies renouvelables et de la disponibilité des terrains, permettant des méga-installations économes en eau.

Comment les tarifs progressifs de l'eau affectent-ils les opérations des centres de données à Madrid ?

La surtaxe de 15 % de Canal Isabel II sur les tranches de forte consommation augmente les coûts opérationnels, incitant à l'adoption rapide de la réutilisation des eaux grises et du refroidissement sans eau.

Quel objectif réglementaire les nouveaux centres de données espagnols doivent-ils atteindre en matière de consommation d'eau ?

Les installations situées dans des zones à stress hydrique doivent atteindre un WUE maximum de 0,4 L/kWh d'ici 2025 dans le cadre du Pacte pour des centres de données neutres en carbone.

Quelle région espagnole devrait connaître la croissance la plus rapide en matière de consommation d'eau des centres de données ?

Le Pays basque et la Navarre sont prévus à un CAGR de 27,4 % grâce à des performances supérieures en matière de nexus eau-énergie-alimentation et à une infrastructure renouvelable favorable.

Dernière mise à jour de la page le: