Taille et part de marché du ciment en Espagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

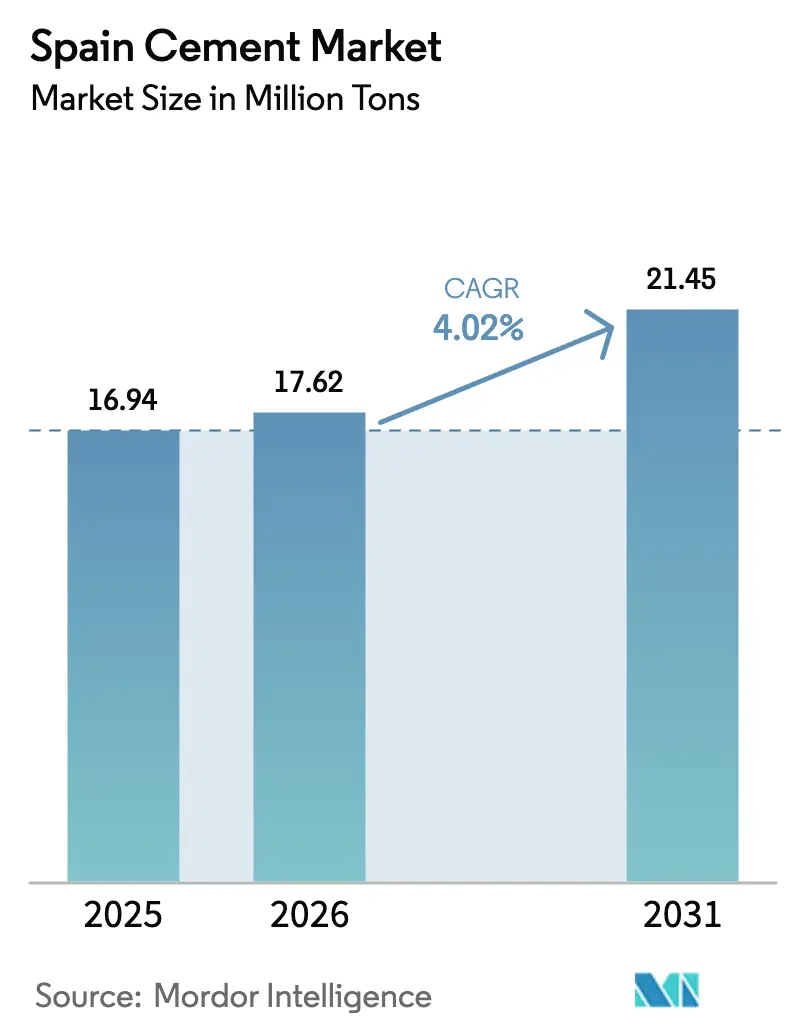

| Taille du marché de l'année de base (2025) | 16.94 Millions de tonnes |

| Volume du Marché (2026) | 17.62 Millions de tonnes |

| Volume du Marché (2031) | 21.45 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.02% CAGR |

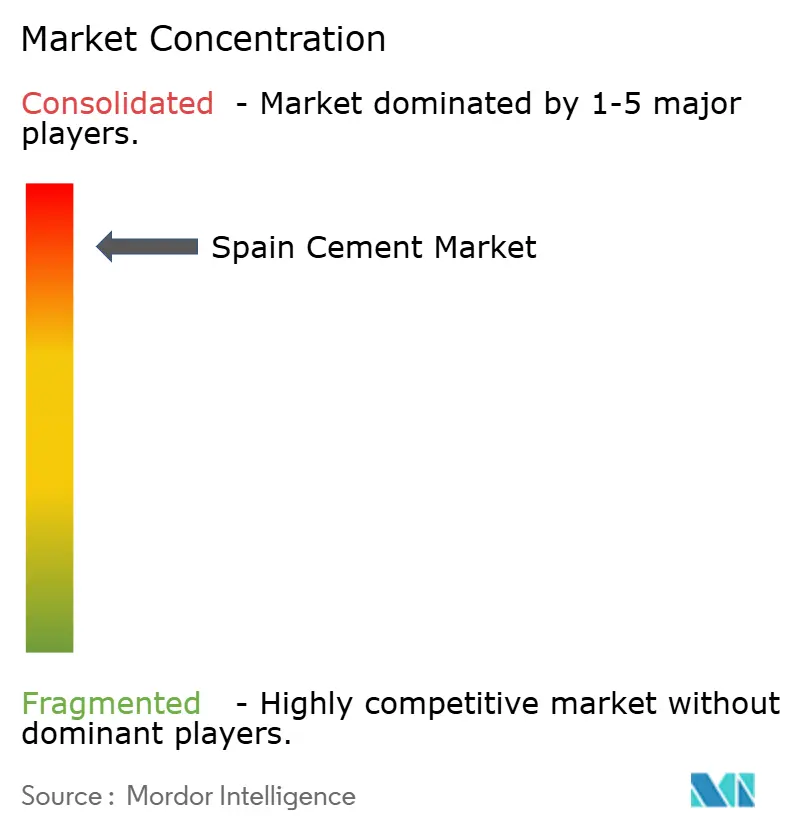

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du ciment en Espagne par Mordor Intelligence

La taille du marché du ciment en Espagne en 2026 est estimée à 17,62 millions de tonnes, en hausse par rapport à la valeur de 2025 de 16,94 millions de tonnes, avec des projections pour 2031 indiquant 21,45 millions de tonnes, soit une croissance à un CAGR de 4,02 % sur la période 2026-2031. Des dépenses publiques robustes dans le cadre du Plan national de relance et de résilience de 163 milliards d'euros, conjuguées à une demande résidentielle refoulée et à une décarbonation industrielle en cours, soutiennent cette expansion. Les permis de construire, les transactions immobilières et les corridors d'infrastructure couvrant le rail à grande vitesse, la modernisation des ports et la modernisation du réseau électrique se traduisent directement par une consommation accrue de ciment. Les règles de la taxonomie européenne accélèrent l'orientation vers les ciments composés à faible teneur en clinker, même si les grades Portland traditionnels restent essentiels pour les travaux de structure. Les producteurs répondent par des programmes de substitution de combustibles, l'optimisation des fours pilotée par l'IA et une intégration logistique régionale plus poussée, permettant au marché du ciment en Espagne de croître malgré le frein des coûts élevés de conformité au SEQE-UE.

Principaux enseignements du rapport

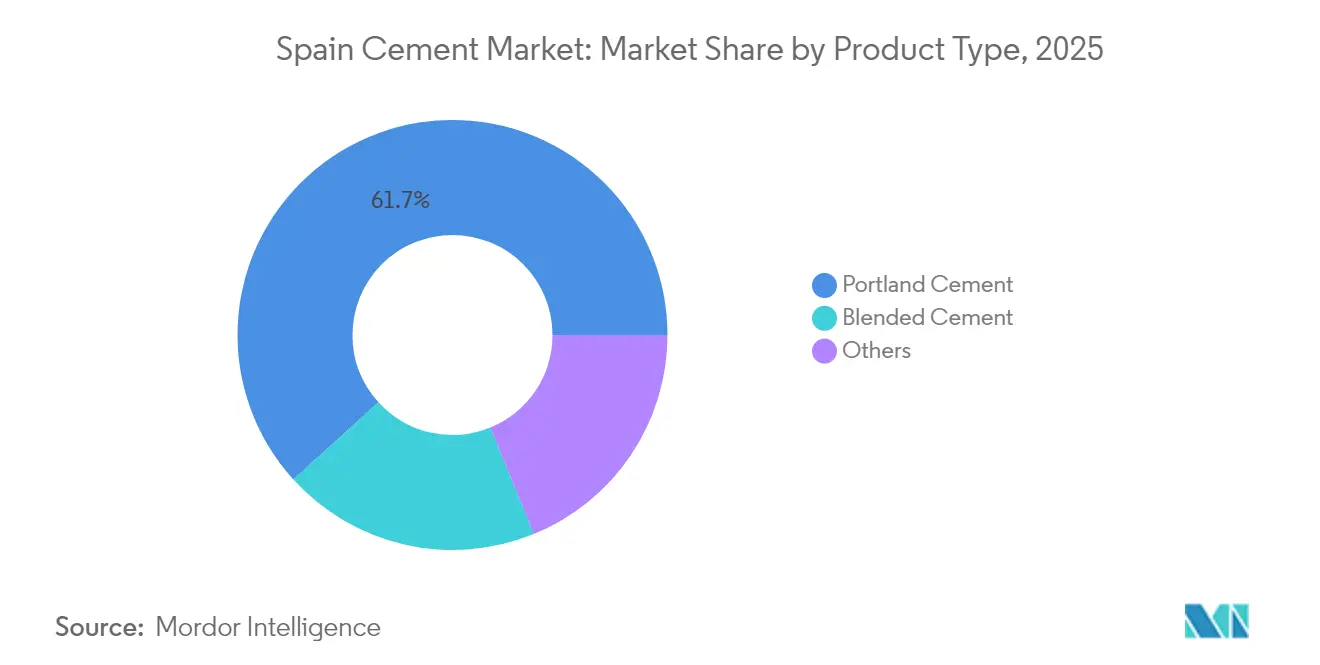

- Par type de produit, le ciment Portland a dominé avec 61,74 % de la part de marché du ciment en Espagne en 2025. Le ciment composé devrait afficher la croissance la plus rapide avec un CAGR de 6,05 % jusqu'en 2031.

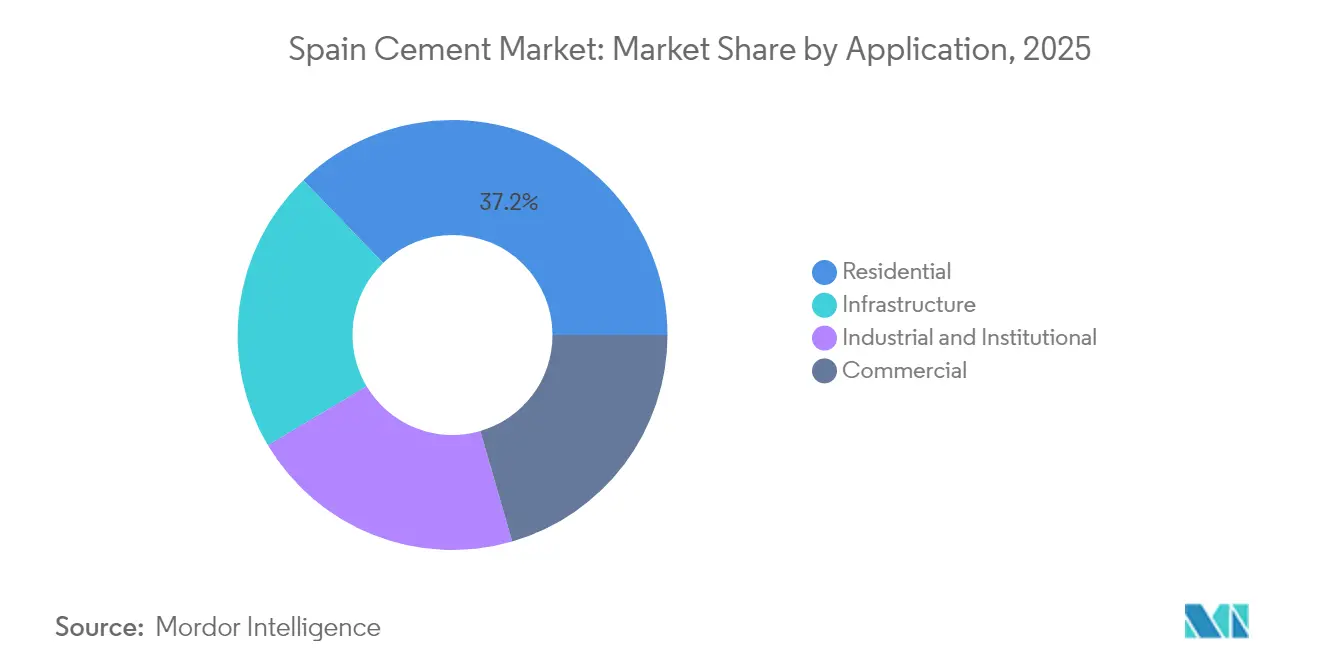

- Par application, la construction résidentielle représentait 37,21 % de la taille du marché du ciment en Espagne en 2025, tandis que l'infrastructure devrait dépasser tous les segments avec un CAGR de 5,72 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du ciment en Espagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des activités de construction résidentielle et commerciale | +1.20% | National, concentré dans les zones métropolitaines de Madrid, Barcelone et Valence | Moyen terme (2 à 4 ans) |

| Augmentation des investissements dans les infrastructures (transport, énergie) | +1.50% | National, avec des corridors prioritaires en Andalousie, Catalogne et Pays basque | Long terme (≥ 4 ans) |

| Transition vers les ciments composés à faible teneur en clinker (taxonomie européenne) | +0.80% | À l'échelle de l'UE, adoption précoce dans les régions industrielles du nord de l'Espagne | Moyen terme (2 à 4 ans) |

| Maintenance prédictive pilotée par l'IA dans les fours espagnols | +0.30% | National, concentré sur les principaux pôles de production en Andalousie et en Catalogne | Court terme (≤ 2 ans) |

| Croissance de la demande en béton pour l'éolien offshore et l'hydrogène vert | +0.40% | Régions côtières, îles Canaries, Galice, Valence | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des activités de construction résidentielle et commerciale

Les permis de construire devraient passer de 125 000 à 135 000 unités en 2025, soutenant une demande de base stable d'environ 15 à 20 tonnes de ciment par logement. Les flux migratoires, les projets à usage mixte liés au tourisme et les plateformes logistiques le long de la côte méditerranéenne amplifient les mises en chantier de surfaces commerciales. Madrid et Barcelone représentent collectivement une part significative des nouvelles constructions, mais des villes secondaires telles que Valence et Bilbao élargissent leurs approbations de terrains plus rapidement en termes de pourcentage. La rareté des terrains urbains et le déficit persistant de logements hérité du ralentissement de 2008-2014 maintiennent la résilience des volumes même lorsque les coûts hypothécaires fluctuent. Bien que les marges des constructeurs soient sous pression en raison des pénuries de main-d'œuvre et de l'inflation des matériaux, les pipelines de projets sont préservés grâce à des mises en vente échelonnées et à des modèles de construction locative qui sécurisent des engagements de ciment à terme. Le marché du ciment en Espagne bénéficie directement de ces engagements, les coques de logements et de commerces consommant de grandes quantités de grades Portland ordinaires pour les fondations et les éléments verticaux.

Augmentation des investissements dans les infrastructures (transport, énergie)

L'Espagne a obtenu 241 millions d'euros de subventions du Mécanisme pour l'interconnexion en Europe pour l'électrification ferroviaire, l'expansion portuaire et les mises à niveau des autoroutes transeuropéennes[1]Gouvernement espagnol, "L'Espagne obtient 241 millions d'euros de fonds européens," lamoncloa.gob.es . Les exemples phares incluent le corridor Saragosse-Teruel-Sagunto et le viaduc ferroviaire à grande vitesse de 700 m sur l'Èbre, nécessitant chacun des mélanges de qualité marine résistants aux sulfates. Le renforcement du réseau pour accueillir 11 GW de capacité d'hydrogène vert d'ici 2030 génère également une demande de bétons haute performance capables de résister à la fragilisation par l'hydrogène. Les corridors de recharge pour véhicules électriques, les murs de résilience côtière et les coques de centres de données approfondissent le pipeline structurel, positionnant l'infrastructure comme le principal vecteur de croissance au sein du marché du ciment en Espagne au cours de la prochaine décennie.

Transition vers les ciments composés à faible teneur en clinker (taxonomie européenne)

Les seuils de la taxonomie européenne ont déclenché un CAGR de 6,12 % pour les ciments composés, les producteurs se tournant vers des mélanges CEM II/CEM IV incorporant des cendres volantes, des laitiers et de l'argile calcinée. La gamme Vertua de CEMEX représente désormais 56 % de son volume espagnol, reflétant une réduction moyenne de 45 % des émissions de CO₂ par tonne. L'accès à des gisements d'argile appropriés en Andalousie et en Catalogne, ainsi qu'aux flux de laitier d'acier au Pays basque, réduit les coûts d'intrants par rapport au clinker importé, conférant aux acteurs intégrés un avantage stratégique. Les appels d'offres publics intègrent de plus en plus des plafonds carbone, évincant les offres de Portland pur et accélérant le réalignement des portefeuilles sur l'ensemble du marché du ciment en Espagne.

Maintenance prédictive pilotée par l'IA dans les fours espagnols

Le partenariat de CEMEX avec la société basque Optimitive déploie des modèles d'apprentissage automatique qui réduisent l'énergie des fours de 10 % et diminuent les arrêts imprévus. La plateforme Copilot de Microsoft est déployée dans les modules d'expédition et de service client pour accélérer les cycles de devis et la précision des expéditions. Les premiers adoptants font état d'une amélioration de 2 à 3 points de pourcentage de l'EBITDA grâce à un contrôle des processus plus rigoureux, soutenant les investissements continus même dans un contexte de marges SEQE-UE serrées. L'intégration de l'IA renforce ainsi la résilience opérationnelle et la compétitivité des coûts, maintenant une dynamique de volume positive au sein du marché du ciment en Espagne.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations sur les émissions de carbone et escalade des coûts du SEQE-UE | -0.90% | À l'échelle de l'UE, impact aigu sur les installations espagnoles à forte intensité énergétique | Court terme (≤ 2 ans) |

| Volatilité des prix des combustibles et de l'électricité | -0.60% | National, impact sévère sur les pôles de production d'Andalousie et de Catalogne | Moyen terme (2 à 4 ans) |

| Rareté des combustibles alternatifs et des matières premières | -0.30% | Régional, concentré dans les centres de production de l'intérieur des terres | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations sur les émissions de carbone et escalade des coûts du SEQE-UE

Les quotas carbone ont représenté 13,4 % du coût total de production en 2024, contraignant les opérateurs à court de liquidités à différer leurs dépenses d'investissement ou à risquer une compression des marges. Les réductions d'allocations gratuites dans le cadre de la Phase 4 et le mécanisme d'ajustement carbone aux frontières imminent complexifient la conformité, en particulier pour les installations orientées à l'exportation qui expédient du clinker vers l'Afrique du Nord. Bien que l'Accélérateur de décarbonation industrielle de l'UE promette des subventions, le déploiement est en retard par rapport à la consommation de trésorerie actuelle, incitant les acteurs plus petits à envisager des cessions d'actifs ou des accords de broyage à façon. Ces vents contraires tempèrent le CAGR global mais ne compromettent pas la croissance d'ensemble du marché du ciment en Espagne en raison de facteurs de demande compensatoires.

Volatilité des prix des combustibles et de l'électricité

Les prix industriels de l'électricité dans l'UE étaient en moyenne 2,5 fois supérieurs aux niveaux américains en 2024 ; les fours espagnols sont particulièrement exposés car l'énergie thermique représente jusqu'à 70 % de la demande de chaleur pour le clinker. Les pics de prix du gaz après le conflit en Ukraine ont conduit à une substitution de 37 % par des combustibles alternatifs à l'échelle de l'industrie en 2024, les entreprises leaders visant 50 % d'ici 2030. Cementos Portland Valderrivas a sécurisé 80 000 MWh par an d'énergie éolienne en provenance de Cantabrie pour couvrir le risque électrique. Malgré ces mesures d'atténuation, la volatilité demeure un facteur pesant sur les marges qui réduit légèrement la dynamique de croissance globale du marché du ciment en Espagne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le ciment Portland domine dans un contexte de montée en puissance des ciments composés

Le ciment Portland a conservé 61,74 % de la part de marché du ciment en Espagne en 2025, grâce à sa familiarité et à sa conformité aux normes, mais son taux de croissance est inférieur à celui des alternatives composées. La taille du marché du ciment en Espagne pour les grades Portland devrait progresser à un rythme plus lent, les marchés publics pénalisant progressivement les mélanges à forte teneur en clinker. Le ciment composé, en expansion à un CAGR de 6,05 % de 2026 à 2031, capte la prime de durabilité à mesure que les objectifs CEM II/B-L et CEM IV/C se multiplient dans les certifications de construction verte. L'alignement sur la taxonomie européenne, l'abondance des flux de cendres volantes et de laitiers, ainsi que les gisements domestiques d'argile calcinée permettent aux producteurs d'augmenter la production de ciments composés sans dépendances majeures aux importations, renforçant la résilience de l'approvisionnement. Les ciments spéciaux pour applications marines, résistants aux sulfates et à haute résistance initiale se trouvent dans un segment « Autres » plus restreint, mais bénéficient d'une tarification premium liée aux projets d'éolien offshore et d'hydrogène. À mesure que leur adoption s'élargit, les grades composés devraient réduire l'écart de volume avec le Portland, renforçant le récit de transition à moyen terme au sein du marché du ciment en Espagne.

Par application : la croissance des infrastructures dépasse le poids du résidentiel

La construction résidentielle représentait 37,21 % de la taille du marché du ciment en Espagne en 2025, reflétant un rythme soutenu de mises en chantier d'appartements dans les zones métropolitaines. Cependant, l'infrastructure affiche le CAGR le plus élevé à 5,72 % jusqu'en 2031, l'électrification ferroviaire, le dragage des ports et les mises à niveau du réseau électrique absorbant de grandes coulées continues. Les segments commerciaux bénéficient des rénovations liées au tourisme et des entrepôts logistiques près des portes d'entrée côtières, tandis que les constructions industrielles et institutionnelles reçoivent un coup de pouce des vallées de l'hydrogène et des usines de composants éoliens. La composition des applications évolue vers des projets exigeant une durabilité plus élevée et des profils carbone plus faibles, renforçant la demande de ciments composés et spéciaux. La divergence régionale persiste : Madrid et Barcelone ancrent la consommation résidentielle, l'Andalousie mène les volumes industriels et le Pays basque connaît de solides programmes pilotes d'infrastructure. Collectivement, ces dynamiques maintiennent des flux de demande diversifiés qui protègent le marché du ciment en Espagne contre les chocs cycliques.

Analyse géographique

L'Andalousie, avec ses abondantes réserves de calcaire et ses ports favorables à l'exportation, constitue le cœur de la production du marché du ciment en Espagne, contribuant de manière significative à la capacité nationale en clinker. La Catalogne et le Pays basque arrivent ensuite, tirant parti de leurs écosystèmes industriels et de leurs budgets d'infrastructure pour absorber la production à travers des projets locaux. Le statut de Madrid en tant que principal nœud de consommation nécessite une logistique routière et ferroviaire efficace depuis les usines du sud et de l'est, stimulant les investissements dans des stations de broyage satellites pour réduire les coûts de fret.

Les régions côtières du nord — Galice, Asturies et Cantabrie — évoluent vers des pôles de ciment de qualité marine lié aux infrastructures sous-marines de l'éolien offshore. Cementos Portland Valderrivas a sécurisé des contrats d'achat d'énergie renouvelable en Cantabrie pour alimenter ces lignes de niche à haute marge. Valence et Murcie sur le corridor méditerranéen bénéficient d'une hausse de la demande liée aux extensions de terminaux de croisière et à la logistique de stockage frigorifique au service des exportations agroalimentaires, maintenant une consommation continue de ciment en sacs.

Les territoires insulaires font face à une dépendance structurelle aux importations ; les îles Canaries en particulier offrent une tarification premium pour les mélanges à faible teneur en alcalis et résistants aux sulfates, essentiels aux démonstrateurs d'éolien flottant. L'optimisation du fret et les unités de broyage modulaires sont à l'étude pour sécuriser l'approvisionnement et limiter la dispersion des prix. Dans l'ensemble, la dispersion géographique constitue une couverture naturelle, distribuant les risques et stabilisant les volumes agrégés pour le marché du ciment en Espagne.

Paysage concurrentiel

Le marché du ciment en Espagne présente une concentration très élevée. Les grands groupes mondiaux — CEMEX, Heidelberg Materials et Holcim — exploitent des usines intégrées et des terminaux de broyage qui commandent conjointement la majorité de la production nationale. CEMEX est à la pointe de la numérisation, pilotant l'IA pour les fours avec Optimitive et adoptant Microsoft Copilot pour automatiser les tâches orientées client. Heidelberg a porté les produits durables à 42,8 % de son chiffre d'affaires ciment en 2024, tandis que Holcim a consolidé son bras de distribution à Tarragone pour rationaliser les expéditions côtières.

Le champion national Cementos Portland Valderrivas s'appuie sur des contrats d'achat d'énergie renouvelable et des subventions pour les combustibles de déchets afin de porter la substitution par des combustibles alternatifs à 45 % d'ici 2027. L'acteur régional de taille intermédiaire Cementos La Cruz se positionne sur des produits de niche à faible empreinte carbone et fournit 1,5 million de tonnes de capacité aux entrepreneurs méditerranéens[2]Cementos La Cruz, "Fabricación y distribución de cementos," cementoscruz.com . Parmi les nouveaux entrants figure Çimsa, qui a acquis l'usine de ciment blanc de Buñol puis racheté Mannok, signalant l'appétit des capitaux turcs pour les actifs ibériques.

L'intensité concurrentielle s'aiguise autour de l'innovation en matière de substitution de combustibles, des services de circularité et des références qualité des ciments composés. Les producteurs disposant de sources intégrées de laitier et de cendres bénéficient d'avantages en termes de coûts une fois que le mécanisme d'ajustement carbone aux frontières pénalisera les flux de clinker importé. Le marché du ciment en Espagne récompense donc l'échelle, la flexibilité en matière de combustibles alternatifs et le contrôle numérique des processus, favorisant une consolidation continue et des partenariats technologiques.

Leaders du secteur du ciment en Espagne

CEMENTOS PORTLAND VALDERRIVAS, S.A

CEMEX S.A. de C.V.

Heidelberg Materials

Holcim

Molins

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2024 : Holcim Espagne a absorbé sa filiale Cementos Esfera, qui exploite une installation de distribution de ciment dans le port de Tarragone, en Espagne. Cette consolidation stratégique renforce la position de marché de Holcim Espagne et améliore le contrôle de son réseau de distribution, permettant une adaptation plus rapide aux évolutions du marché.

- Février 2024 : Cemex a introduit un procédé de micronisation pour réduire les émissions de CO2 dans la production de ciment en minimisant la taille des particules de clinker. Cette innovation réduit le facteur clinker par tonne de ciment, diminuant significativement son empreinte carbone. Cette avancée devrait renforcer la durabilité et la compétitivité sur le marché du ciment en Espagne.

Périmètre du rapport sur le marché du ciment en Espagne

Le ciment est un liant, un agent chimique essentiel dans la construction. Il prend, durcit et adhère à divers matériaux, les liant efficacement entre eux. En général, le ciment se présente sous forme de poudre fine et douce. Mélangé à de l'eau et à d'autres substances, il forme du mortier ou du béton. Bien que le ciment puisse être utilisé seul, son rôle principal est de lier le sable et le gravier (granulats). Combiné à des granulats fins, il produit du mortier pour la maçonnerie ; mélangé à du sable et du gravier, il donne du béton.

Le marché espagnol du ciment est segmenté par type et par application. Par type de produit, le marché est segmenté en Portland, composé et autres types. Par application, le marché est segmenté en résidentiel, commercial, infrastructure, et industriel et institutionnel. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonnes).

| Ciment Portland |

| Ciment composé |

| Autres |

| Résidentiel |

| Commercial |

| Infrastructure |

| Industriel et institutionnel |

| Par type de produit | Ciment Portland |

| Ciment composé | |

| Autres | |

| Par application | Résidentiel |

| Commercial | |

| Infrastructure | |

| Industriel et institutionnel |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché du ciment en Espagne ?

La taille du marché du ciment en Espagne a atteint 17,62 millions de tonnes en 2026 et devrait grimper à 21,45 millions de tonnes d'ici 2031.

Quel segment de produit connaît la croissance la plus rapide dans le secteur du ciment en Espagne ?

Le ciment composé devrait se développer à un CAGR de 6,05 % entre 2026 et 2031 en raison des incitations de la taxonomie européenne en faveur des mélanges à faible teneur en clinker.

Quelle est l'importance des projets d'infrastructure pour la demande future de ciment en Espagne ?

L'infrastructure est le segment d'application à la croissance la plus rapide avec un CAGR de 5,72 %, porté par l'électrification ferroviaire, la modernisation des ports et les investissements dans les énergies renouvelables.

Quel rôle jouent les réglementations environnementales dans la structuration du marché ?

Les coûts du SEQE-UE et les ajustements carbone aux frontières augmentent les coûts de production, accélérant la transition vers les ciments à faible empreinte carbone et les combustibles alternatifs.

Comment les producteurs de ciment espagnols tirent-ils parti de la technologie ?

Des entreprises comme CEMEX utilisent l'optimisation des fours pilotée par l'IA et la maintenance prédictive pour réduire la consommation d'énergie jusqu'à 10 % et diminuer les arrêts imprévus, renforçant les marges dans un contexte de volatilité des prix.

Dernière mise à jour de la page le: